急な出費が重なると、できるだけ早く安心して利用できるサービスを選びたくなるものです。

アコム プロミスは多くの人が候補に挙げますが、金利や無利息期間、借入のしやすさなど、どこがどう違うのかわかりにくいと感じる人も少なくありません。

どっちが自分に合うのか判断しやすくするためには、特徴を正しく理解し、利用シーンに合わせて選ぶことが重要です。

アコムとプロミスの強みや注意点を整理し、迷わず選べる状態をつくる手助けをします。

目次

アコム・プロミスの会社の歴史・沿革

| 年 | 出来事 |

|---|---|

| 1936年 | 丸糸呉服店として創業(のちのアコムの前身) |

| 1960年 | サラリーマン向けの信用貸し(サラリーマン金融)を開始 |

| 1970年 | 日本初の「現金自動貸付機」を開発・設置 |

| 1978年 | アコム株式会社を設立(消費者金融専門会社としてスタート) |

| 1994〜96年 | 東証二部上場を経て、東証一部銘柄に指定 |

| 2004年 | 当時の三菱東京フィナンシャル・グループと戦略的業務・資本提携を締結 |

| 2008年 | 三菱UFJフィナンシャル・グループ(MUFG)の連結子会社となる |

| 年 | 出来事 |

|---|---|

| 1962年 | 大阪市で「関西金融株式会社」として設立 |

| 1963年 | 「関西プロミス株式会社」に商号変更し、消費者金融業を本格化 |

| 1974年 | 関西プロミスと東京プロミスが合併し、業容を拡大 |

| 1980年 | 商号を「プロミス株式会社」に変更 |

| 1994〜96年 | 店頭登録・東証二部上場を経て、東証一部銘柄に指定 |

| 2012年 | 三井住友フィナンシャルグループの完全子会社となり、「SMBCコンシューマーファイナンス株式会社」へ商号変更(ブランド名として「プロミス」を継続利用) |

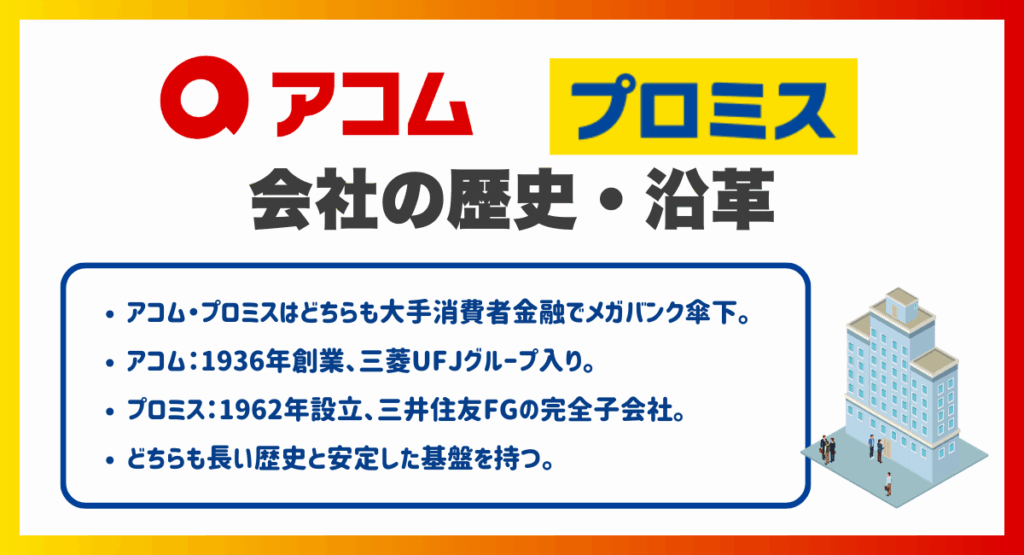

アコムとプロミスは、どちらも長い歴史を持つ大手消費者金融で、現在はメガバンクグループに属している点が共通しています。

アコムは1936年に創業し、1970年代には日本初の自動貸付機を導入、業界初の自動契約機『むじんくん』は1993年に登場するなど、業界のサービスを先に進めてきた企業です。

その後、上場を経て三菱UFJフィナンシャル・グループの傘下に入り、安定した金融基盤を強めてきました。

一方のプロミスは1962年に前身会社が設立され、1980年に「プロミス」として全国へ事業を広げ、2012年には三井住友フィナンシャルグループの完全子会社となりました。

ブランド名を継続しながらも、グループ力をいかした金融サービスへと進化しています。

出典:SMBC「出典」

アコムとプロミスの基本情報を比較!金利・無利息期間・融資スピード

| 金利(実質年率) | 2.4%~17.9% (※旧契約は3.0%~18.0%の場合あり) |

| 貸付限度額 | 最大800万円 |

| 無利息期間 | 契約日の翌日から30日間 (初回契約者) |

| 審査時間 | 最短20分 |

| 融資スピード | 即日融資可能 |

| WEB完結 | 可能 |

| 申込資格 | 20歳以上・安定した収入のある方 |

| お金の借り方 | アプリ、ATM、銀行振込、カードレス利用可 |

| 金利(実質年率) | 2.50%~18.00% |

| 貸付限度額 | 最大500万円 |

| 無利息期間 | 初回利用日の翌日から30日間 |

| 審査時間 | 最短3分 |

| 融資スピード | 即日融資可能 |

| WEB完結 | 可能 |

| 申込資格 | 18~74歳(高校生除く) |

| お金の借り方 | 振込、アプリローン、提携ATMなど |

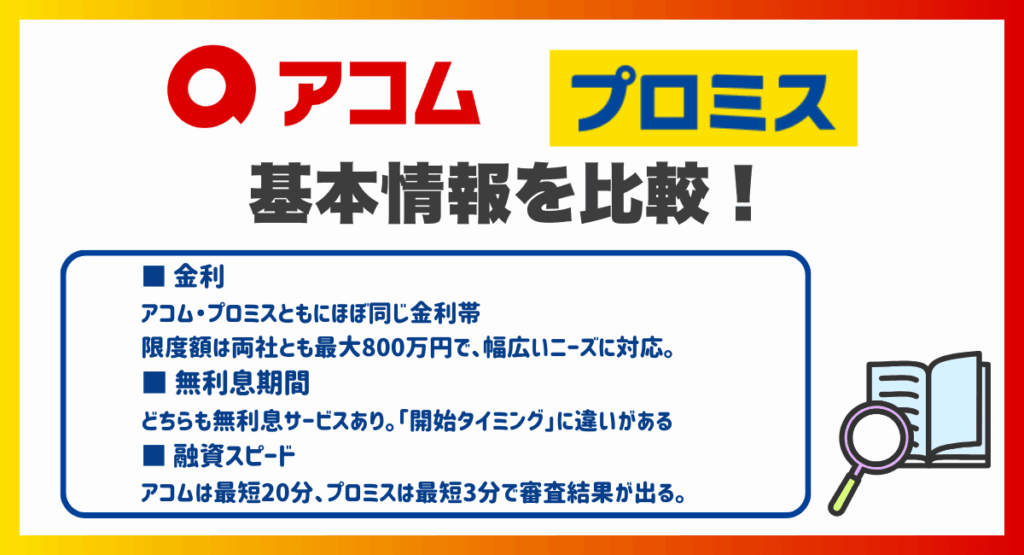

アコムとプロミスの基本情報を比較すると、どちらも初めて利用する人でも迷わず使えるように、金利や限度額、申し込み方法などがわかりやすく整えられています。

金利はほぼ同じ幅で設定されていますが、限度額はどちらも最大800万円と大きく、幅広いニーズに対応できる仕様です。

また、審査のスピードはアコムが最短20分、プロミスは最短3分と、急ぎの人でも利用しやすい点が共通しています。

無利息期間に関しては開始タイミングに違いがありますが、詳細は次の章でわかりやすく整理していきます。

アコムとプロミスの無利息期間サービスの違い|条件・期間・お得に使うポイント

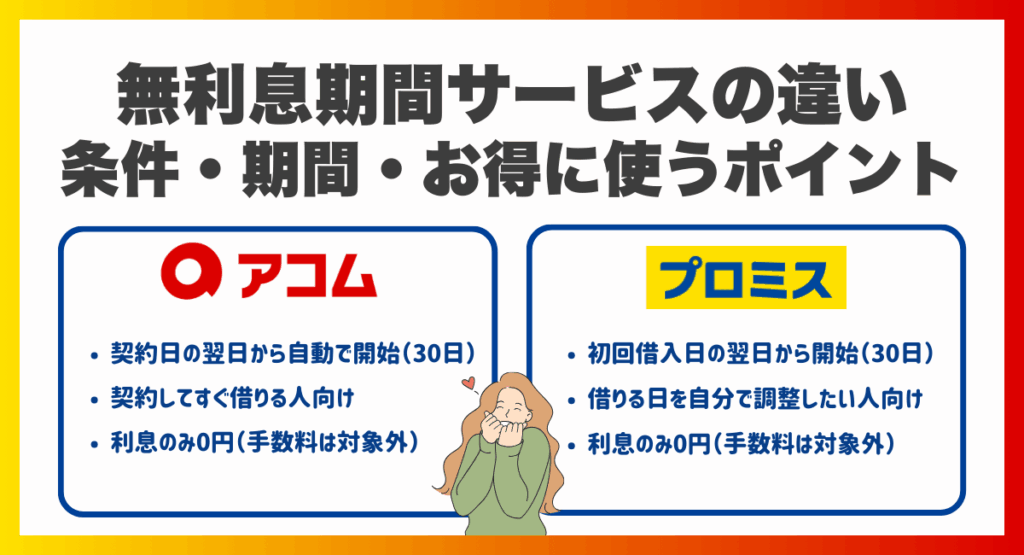

アコムとプロミスの無利息期間は、どちらも30日間ですが、開始タイミングや適用条件に違いがあります。

アコムは「契約日の翌日から」、プロミスは「初回利用日の翌日から」と、無利息が始まるきっかけが異なるため、どのタイミングで借りる予定かによってお得度が変わります。

この章では、それぞれの無利息期間の特徴と注意点、さらに比較表で違いを整理します。

アコムの無利息期間の特徴

| 無利息期間 | 契約日の翌日から30日間 |

| 対象者 | アコムを初めて利用する人 |

| 条件 | アコムを初めて利用する人で、所定の条件を満たすこと (詳細は公式サイトを確認) |

| 対象取引 | 借入元金にかかる利息が0円 |

アコムの無利息期間は、初めて利用する人が契約した翌日から自動で30日間スタートするシンプルな仕組みが特徴です。

余分な条件がなく、申し込み後すぐに借入を検討している人にとって使いやすいサービスと言えます。

また、利息が0円になるのは借入元金分のみで、返済遅延やATM手数料などは通常どおり発生する点もシンプルでわかりやすいポイントです。

プロミスの無利息期間の特徴

| 無利息期間 | 初回利用日の翌日から30日間 |

| 対象者 | プロミスを初めて利用する人 |

| 条件 | 「初回利用」+「メールアドレス登録」+「Web明細利用」 |

| 対象取引 | 借入元金にかかる利息が0円 |

プロミスの無利息期間は、初回利用日の翌日から30日間スタートする仕組みです。

アコムと異なり「契約日」ではなく「実際に初めて借りた日」が基準になるため、借りるタイミングを自分のペースで調整したい人に向いています。

利息0円の対象は借入元金部分であり、手数料や遅延損害金は対象外という点もシンプルで安心できます。

入日をずらして無利息期間を賢く使いたい人や、計画的に資金を管理したい人に相性が良い仕組みです。

アコムとプロミスの無利息期間比較表

| アコム | プロミス | |

|---|---|---|

| 無利息期間 | 契約日の 翌日から30日間 | 初回利用日の 翌日から30日間 |

| 対象者 | アコムを初めて 利用する人 | プロミスを初めて 利用する人 |

| 条件 | 初回契約であること。 追加条件なし | 初回利用であること。 追加条件なし |

| 対象取引 | 借入元金にかかる 利息が0円 | 借入元金にかかる 利息が0円 |

| おすすめな人 | すぐに借りる 予定がある人 | 借入日を自分で 調整したい人 |

アコムとプロミスの無利息期間はどちらも30日間ですが、開始タイミングの違いが使い勝手に大きく影響します。

アコムは契約翌日から自動でスタートするため、契約してすぐ借りたい人や、初めから利用する前提で申し込む人に向いています。

一方のプロミスは、初めて借りた日の翌日から無利息が始まるので、「必要になる日がまだ先」「借入日を自分で決めたい」という人にとって使いやすい仕組みです。

どちらも元金の利息のみが0円で、手数料などは対象外と明確で安心できます。

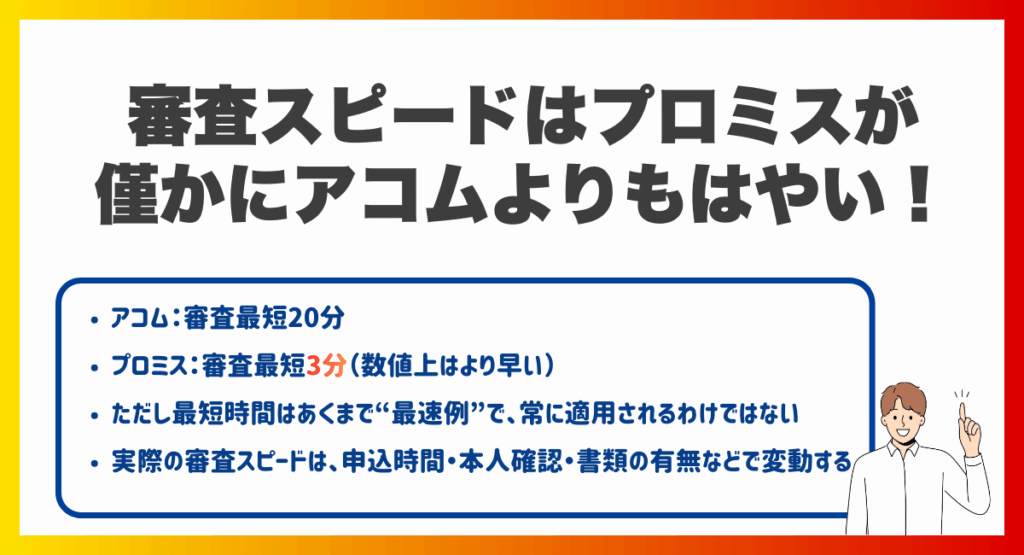

審査スピードはプロミスが僅かにアコムよりもはやい!

| アコム | プロミス | |

|---|---|---|

| 審査完了までの 最短スピード | 最短20分 | 最短3分 |

審査スピードを比較すると、アコムよりもプロミスのほうが早く結果が出る可能性があることがわかります。

公式サイトで、アコムが「最短20分」、プロミスが「最短3分」とそれぞれが明記しています。

ただし、この数字だけを見て「プロミスの審査が常に早い」と断定するのは注意が必要です。

審査結果の早さは、申込時間帯や本人確認、必要書類の状況などで変わり、必ずしも最短時間が適用されるわけではありません。

借入・返済方法の違いをチェック!ATM・アプリ・コンビニ対応

アコムとプロミスは、どちらもATM・アプリ・銀行振込など複数の借入・返済方法に対応していますが、細かい使いやすさには違いがあります。

この章では各社で利用できる手段を整理し、さらに返済方法ごとのメリットや注意点も解説します。

ここを読めば、あなたにとって最も便利で負担の少ない借入・返済スタイルが見つかります。

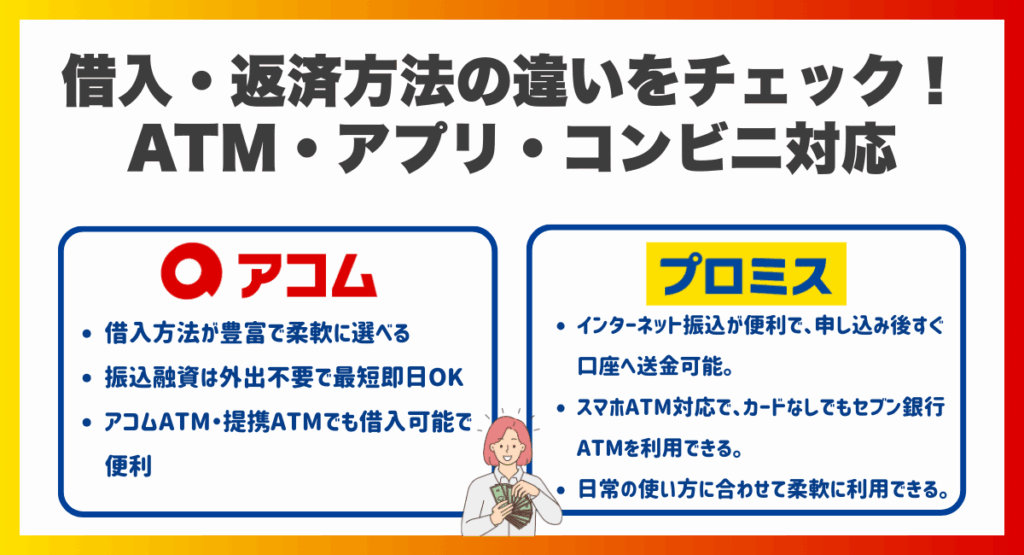

アコムの借入・返済で利用できる方法の種類

【方法①:アコムの借入方法】

- お客さまの口座へ振込融資

- ATMでの借入(アコムATM・提携ATM)

- アプリ利用は「ATM操作の補助」として利用可能(公式分類はATM借入扱い)

【方法②:アコムの返済方法】

- インターネット返済

- アコムATMで返済

- 提携ATMで返済

- 振込による返済

- 口座振替(自動引落)

アコムは、借入と返済の両方で複数の方法が用意されており、利用者の状況に合わせて選べる柔軟さが大きな特徴です。

まず借入方法では、口座への振込融資が最も手軽で、外出せずに最短即日で受け取れる点が魅力です。

ATMを利用した借入も可能で、アコムATMだけでなく提携ATMも幅広く使えるため、必要なタイミングで現金を受け取りやすい仕組みになっています。

プロミスの借入・返済で利用できる方法の種類

【方法①:プロミスの借入方法】

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール(電話)

- ※アプリローンは申込から借入までをアプリのみで完結できる仕組みとして利用可能

【方法②:プロミスの返済方法】

- インターネット返済

- プロミスATM

- 提携ATMで返済

- 振込による返済

- 口座振替(自動引落)

プロミスは、借入と返済の両方で使える手段が幅広く、状況に応じて最適な方法を選びやすいのが特徴です。

特に、インターネット振込は利便性が高く、申し込み後そのまま口座へ送金してもらえるため、急な出費にもスムーズに対応できます。

また、スマホATMに対応していることから、カードを持ち歩かなくてもセブン銀行ATMで操作でき、外出先でも気軽に利用できる点が支持されています。

利用者の日常に合わせて柔軟に選べることが、プロミスの大きな強みといえます。

各返済方法のメリットと注意点を解説

【方法①:インターネット返済】

- スマホ・PCで24時間いつでも返済できる

- 手数料0円

- 返済反映が早く、使いすぎ防止にも役立つ

- 銀行がメンテナンスしている間は利用不可

- ネット環境が不可欠

- 自分で返済日を管理しなければならない

インターネット返済は、もっとも手軽でコストを抑えやすい返済方法です。

特にプロミスでは「インターネット返済の手数料が無料」と公式が明言しており、ATMを使った場合に発生しがちな手数料を避けられるため、返済額を無駄なく利用できます。

この方法が重要なのは、外出せずに返済できるため時間の制約がほぼない点です。

ただし、ネット返済は自分で返済日を管理する必要があり、手続き忘れのリスクは残ります。

【方法②:ATM返済】

- 現金でその場ですぐ返済できる

- 操作手順がわかりやすい

- アコムATM・プロミスATM・提携ATMが利用可能で場所が多い

- ATM手数料がかかる場合がある

- 深夜や早朝は利用できないATMもある

- ATMの混雑で時間がかかることがある

ATM返済は、現金で返したい人や、直接操作したい人に向いた方法です。

提携ATMが多いため、コンビニや銀行のATMが利用できる点は非常に便利で、「使いたい時に近くにATMがある」という状況をつくりやすいのが大きな強みです。

ただし、提携ATMでは手数料が発生するケースもあるため、どのATMを使うかは意識しておきたいポイントです。

【方法③:銀行振込返済】

- 外出せず自宅から返済できる

- スマホ銀行アプリで簡単に操作可能

- 返済日を自分で柔軟に決められる

- 振込手数料がかかることがある

- 金融機関の営業時間で反映が遅れる場合がある

- 手続き忘れが起こりやすい

銀行振込返済は、自宅からスマホやPCだけで完結する返済手段で、日中外出が難しい人や、ATMを使いたくない人にとても便利です。

ネット銀行アプリに対応している場合が多く、操作もシンプルで手続きがスムーズに進みます。

しかし、振込手数料がかかる銀行もあるため、無駄なコストを抑えたい人は注意が必要です。

また、返済の反映時間が銀行のシステムに左右される場合があるため、返済日ギリギリだと反映が遅れ、意図せず遅延扱いになる可能性もあります。

【方法④:口座振替・ポイント返済(プロミス)】

- 自動引き落としで返済忘れを防げる

- 外出不要で手続きがとても簡単

- ポイント返済はアプリ操作だけで少額返済が可能

- 引落日に残高不足だと延滞になる

- 設定変更に日数が必要

- 口座振替はアコムでは利用できない(プロミスのみ)

口座振替とポイント返済はも便利な返済方法のひとつです。

特に口座振替は「返済忘れによる延滞」を防ぐ最も効果的な手段で、毎月決まった日に自動で返済されるため、普段忙しい人でも無理なく続けられる点が大きなメリットです。

一方で、口座残高が不足していると自動引落が行われず、そのまま延滞扱いになるため注意が必要です。

また、設定変更には時間がかかるため、返済方法を頻繁に変えたい人にはやや使いにくい側面もあります。

在籍確認や職場バレ対策は?プライバシー面での比較

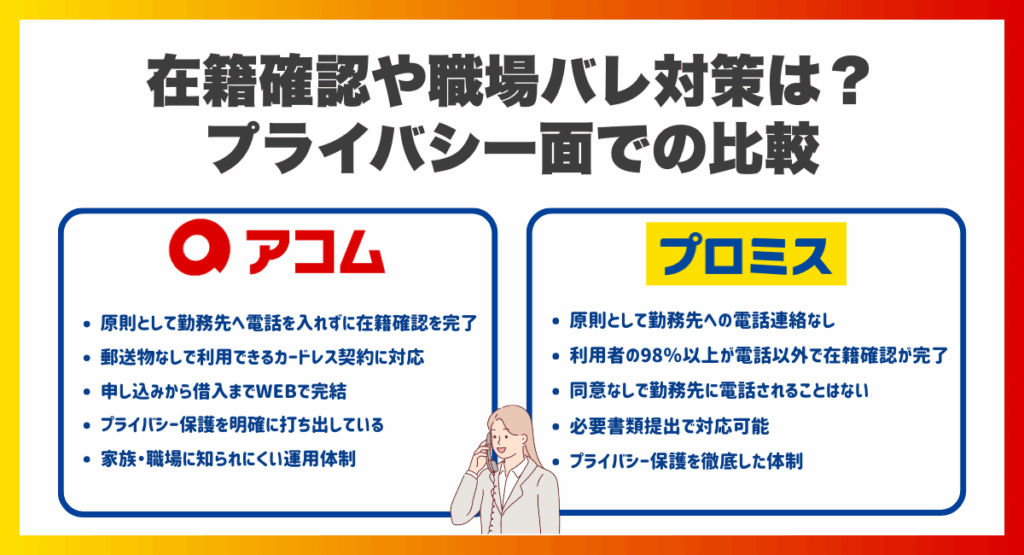

アコムとプロミスは、どちらも 原則として勤務先への電話による在籍確認を行わない仕組み を採用しており、職場に情報が伝わるリスクを大きく抑えられます。審査状況により電話が必要になる場合はありますが、同意なくすることはありません。

アコムは電話確認なし・郵送物なしで利用でき、プロミスは98%以上が電話以外の方法で在籍確認を完了しているのが特徴です。カードレス契約とWeb明細利用を選択し、さらに審査過程で追加書類の郵送が不要なケースでは、原則として郵送物を減らすことができるでしょう。

この章では、両社の在籍確認の流れや書類確認での代替可否など、バレにくさに関わるポイントを比較します。

アコムの在籍確認・プライバシー配慮の特徴

【ポイント】

- 原則として勤務先へ電話を入れずに在籍確認を完了

- 郵送物なしで利用できるカードレス契約に対応

- 申し込みから借入までWEBで完結

- プライバシー保護を明確に打ち出している

- 家族・職場に知られにくい運用体制

アコムでは、通常の在籍確認としてイメージされる「勤務先への電話」を原則行わない方式を採用しています。

そのため、会社に連絡が入るリスクが少なく、職場の人に借入の存在が伝わる心配を抑えられます。

また、カードレス契約を選べば自宅に封筒などが届かないため、家族に見られたくない場合も安心して利用しやすい点が魅力です。

さらに、申し込みから利用開始までの流れをWEB上で完結できるため、紙の書類をやり取りする必要もほぼありません。

人に見られる可能性を最小限に抑えつつ手続きを進められることから、プライバシー配慮を重視する人にとって使いやすいサービス構成といえます。

プロミスの在籍確認・プライバシー配慮の特徴

【ポイント】

- 原則として勤務先への電話連絡なし

- 利用者の98%以上が電話以外で在籍確認が完了

- 同意なしで勤務先に電話されることはない

- 必要書類提出で対応可能

- プライバシー保護を徹底した体制

プロミスは、公式に「原則としてお客さまの同意なく勤務先に電話しない」と明記しており、申込者の98%以上が電話以外の方法で在籍確認を完了しています。

このため、勤務先にカードローン利用が知られてしまう可能性は極めて低いといえます。

また、仮に電話確認が必要となる状況でも、申込者の同意なしに勤務先へ連絡することはないため、プライバシーの観点でも安心です。

確認方法としては、給与明細や在籍証明書などの書類提出で対応でき、アプリからスムーズにアップロードできる点も利用者の負担軽減につながります。

プライバシー配慮のレベルは業界でも高く、誰にも知られずにカードローンを利用したい方にとって心強い選択肢となります。

アコム・プロミスの口コミ・評判まとめ!利用者のリアルな声

アコムとプロミスの口コミは、利用する前に「本当に安心して申し込めるか」を判断する大きな材料になります。

この章では、アコムとプロミスそれぞれの口コミを整理し、特徴的な傾向を紹介します。

良い面だけでなく注意点も知ることで、自分に合うサービスがより見つけやすくなります。

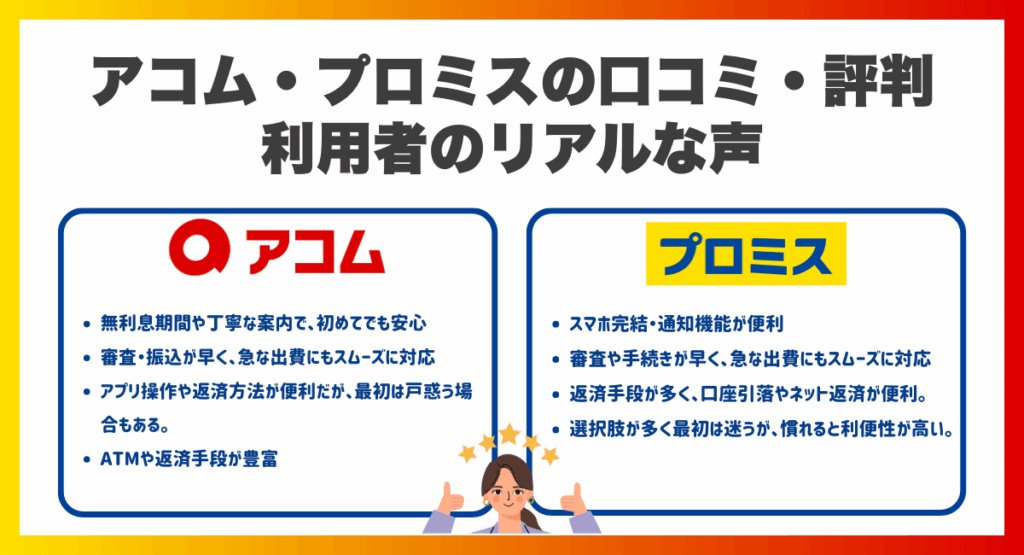

アコム利用者の口コミ

【30代/女性/パート】

カードローンは不安だらけでしたが、アコムは最初に無利息期間があることで気持ちがかなり楽になりました。確認の電話も個人名での連絡だったので、職場に変な誤解をされず安心できました。初めてでも使いやすい印象です。

【40代/男性/自営業】

仕事の支払いが重なり一時的に借りましたが、必要な書類をアプリで送れるので手間が少なく助かりました。振込までの流れも早く、急ぎのときに本当に便利です。ただし返済ペースは自分でコントロールする必要があるため、計画性は欠かせないと感じました。

【20代/男性/会社員】

突然の出費で困っていたところ、アコムの審査がすぐに終わり、その日のうちに利用できたのはありがたかったです。アプリで残高チェックができて便利でしたが、返済ルートが多くて最初は迷いました。慣れると逆に選べて助かります。

【30代/男性/派遣社員】

近所にアコムATMがあり、返済のためにわざわざ遠くまで行かなくていいのが便利でした。提携ATMも使えますが、手数料がかかる場所もあるので、できるだけアコムのATMを使うようにしていました。日常的に使う人ほど違いを感じると思います。

【50代/男性/会社員】

急な出費で利用しましたが、申し込みから振込までがスムーズで、待たされるストレスがほとんどありませんでした。返済日をよく忘れてしまうので、口座引落も設定しておけばもっと安心だったと感じています。忙しい人にも使いやすいサービスです。

※アコムの口座振替が利用できるかどうか、対象口座や条件については公式サイトで最新の情報を確認してください

【20代/女性/アルバイト】

初めての借入で緊張していましたが、案内が丁寧でひとつずつ理解しながら進められました。アプリで返済日を確認できるのも便利です。カードレスで利用できる点は良かったですが、スマホ操作が苦手な人は最初だけ戸惑うかもしれません。

プロミス利用者の口コミ

【20代/女性/会社員】

スマホだけで申し込みから借入まで進められるのが非常に便利でした。通知機能が細かく設定できるので返済忘れの心配が減りました。アプリの画面も見やすく、初めてのカードローンでもストレスなく使えました。

【30代/男性/飲食業】

忙しい仕事の合間に申し込みましたが、審査が想像以上に早くて驚きました。スマホATMは便利ですが、対応しているATMが近所に少なく、結局は振込融資を使うことが多かったです。

【40代/女性/パート】

返済方法が多い中で、口座引落があるのは本当に助かります。毎月自動で引き落としてくれるので、返済管理が苦手な私にはぴったりです。ただし残高不足だと延滞になってしまうので、口座確認だけは忘れないようにしています。

【20代/男性/フリーター】

相談窓口の対応が丁寧で、初めてでも不安なく利用できました。インターネット返済が無料で使えるのは魅力的で、手数料の心配をしなくてよいのが嬉しいポイントです。

【50代/男性/会社経営】

書類提出がアプリで完結し、スムーズに審査まで進んだ点が非常にありがたかったです。資金調達までのステップが短く、時間を無駄にしないのがプロミスの強みだと感じました。

【30代/女性/派遣社員】

急な出費で利用しましたが、返済手段が多いおかげで自分の都合に合わせて返済できました。ただ、選択肢が多すぎて最初はどれを使うべきか迷ってしまいました。慣れるまでアプリの案内をしっかり読むことをおすすめします。

アコムとプロミスの比較でよくある質問

アコムとプロミスはどちらも利用しやすいカードローンですが、初心者向きかどうかや返済負担の違い、家族や職場に気づかれにくいかなど、実際に申し込む前に気になる疑問は多くあります。

この章では、利用者が特に知りたいポイントを質問形式で整理し、判断の材料になる情報を解説します。

アコムとプロミスはどちらが初心者に向いている?選び方のポイントは?

初心者は「自分がストレスなく使えるかどうか」で選ぶことが大切です。

カードローンは仕組みを理解しながら使うことで無理なく返済でき、トラブルを防ぎやすくなります。

アプリ中心で使いたい人はプロミス、相談しながら進めたい人はアコムがおすすめです。

プロミスはアプリ機能が充実しており、スマホ1つで借入から返済まで完結できる点が大きなメリットです。

一方アコムは、初めての人にもわかりやすい案内が多く、サポートが丁寧な印象があります。

アコムとプロミスの返済負担は変わる?

返済負担を考えるときに一番重要なのは「金利」と「返済ペース」です。

アコムとプロミスの金利差は大きくなく、どちらも年18.0%が上限のため、同じ金額・同じ期間で借りた場合の利息はほぼ同じになります。

つまり返済負担は、会社による差よりも“自分の返済計画”で変わると考えた方が正確です。

返済を遅らせるとそのぶん利息が増えるため、早めに返す習慣をつくれば負担は大きく下げられます。

また、プロミスには口座引落が利用できるため、返済忘れが心配な人には負担軽減に役立つ仕組みと言えます。

一方アコムはアプリで返済管理がしやすく、スケジュールを自分で調整しながら返したい人と相性が良いです。

アコムとプロミスはどちらがバレにくい?

バレにくさを求めるなら、両社とも大きな差はありません。

どちらも、職場への電話は個人名で行われ、借入に関する電話だと気づかれにくい運用になっています。 ただし、勤務先の状況次第では、完全に知られないと断言することはできません。

プロミスはカードレス契約やアプリローンが普及しており、自宅にカードが届かないため家族に気づかれにくい点が強みです。

アコムも同様にアプリ管理に対応しており、郵送物をなくす設定が可能です。

また、どちらも職場への電話は個人名で行われるため、借入利用だと伝わる心配はまずありません。

まとめ

アコムとプロミスは、どちらも初めて利用する人にとって使いやすいサービスで、金利や限度額などの基本条件に大きな差はありません。

違いが出るのは、審査スピードや無利息期間の始まるタイミング、返済方法の種類、アプリの使いやすさといった細かな部分です。

急いで借りたい場合は審査が早いプロミスが向いており、サポートの安心感を重視するならアコムが利用しやすいといえます。

返済負担を抑えるには、早めに返済しやすい環境を選ぶことが大切です。

自分が重視するポイントに合わせて選ぶことで、より納得して利用できます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。