総量規制オーバーでも借りれたという情報を見て、今の状況でも何か方法があるのではと感じた人は多いはずです。

ただ、借入が制限される仕組みの中で、本当に借りられるケースがあるのか、それとも誤解や危険な情報なのか、判断に迷う場面も少なくありません。

正しい判断軸を知ることで、無理な行動を避け、現実的な選択肢を見極められるようになります。

総量規制オーバーでも

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

目次

そもそも総量規制とは?対象となる借入

総量規制とは、借りすぎを防ぐために法律で決められた「借入金額の上限ルール」です。

なぜ制限があるのか、どんな借入が対象になるのかを理解することで、「借りれる・借りれない」の判断基準が明確になります。

まずは制度の基本から整理していきましょう。

総量規制とは貸金業法で定められた借入金額の上限のこと

総量規制は、消費者金融やクレジットカードのキャッシングといった借入に対し、金額の上限を設ける仕組みで、貸金業法に基づいて運用されています。

基本となる考え方は、個人が利用できる借入総額を年収の3分の1以内に抑えるというもので、この判断は特定の1社だけでなく、すべての借入を合計した金額で行われます。

こうしたルールが定められているのは、返済能力を超えた貸付を防ぐためです。

金融庁も、総量規制を多重債務の発生を抑えるための重要な制度として位置づけています。

実際の審査では信用情報機関を通じて借入状況が共有されるため、申込先を変えても状況が大きく改善するケースは多くありません。

一見すると制約が強い制度に見えますが、返済不能に陥るリスクを抑えるための安全装置としての役割もあります。

総量規制を理解しておくことで、借入が難しくなる理由や、どこまでが現実的な範囲なのかを冷静に見極めやすくなります。

総量規制の目的は生活破綻の防止

総量規制が設けられた最大の目的は、借金が原因で生活そのものが成り立たなくなる事態を防ぐことです。

現在では当たり前のように感じられる借入制限ですが、実は過去にはこのような強いルールは存在していませんでした。

2000年代前半までは、収入に見合わない高額な貸付が横行し、複数の消費者金融から借金を重ねる多重債務者が社会問題になっていました。

返済のために新たな借入を繰り返す「自転車操業」に陥り、生活費や家賃が払えなくなるケースも少なくなかったのです。

こうした状況を背景に、貸金業法は2006年に抜本改正され、段階施行を経て2010年6月に完全施行され、総量規制が本格的に導入されました。

この制度は、単に「貸さないためのルール」ではありません。

返せない借金を増やさないことで、生活を立て直す余地を残すための仕組みでもあります。

短期的には不便に感じる場面があっても、長い目で見れば利用者を守る役割を果たしていると言えるでしょう。

総量規制の対象となる借入の例を紹介

総量規制の対象となる主な借入は、次のとおりです。

- 消費者金融のカードローン

- クレジットカードのキャッシング枠

- 信販会社が提供する個人向けローン

これらはいずれも貸金業法の管理下にある借入であり、借入残高の合計が年収の3分の1を超える貸付は、原則として認められていません。

特に注意したいのは、上限が借入先ごとに設定されるわけではない点です。

複数の業者から借りている場合でも、すべての借入額を合算した金額で判断されます。

消費者金融とクレジットカードのキャッシングを併用していると、少額のつもりでも借入が積み重なり、気付かないうちに上限に達してしまうケースがあります。

一方で、住宅ローンや自動車ローン、銀行カードローンは、銀行法など別の制度に基づいて審査されるため、総量規制の対象には含まれません。

ただし、対象外であっても無条件に利用できるわけではなく、収入や返済状況を踏まえた厳格な審査が行われます。

制度ごとの違いを理解しておくことが重要です。

ただし、対象外だからといって無条件に利用できるわけではなく、収入や返済状況を踏まえた厳格な審査が行われます。

制度ごとの違いを理解しておくことが欠かせません。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

総量規制オーバーでも借りれたという口コミは本当なのか?

総量規制を超えて借りられたという口コミの多くは、実際には銀行カードローンやおまとめローンを利用していたケースです。

一方、本当に規制を無視して貸し付ける業者は違法な闇金である可能性が高く、非常に危険です。

【結論】銀行カードローンやおまとめローンだったというパターンが多い

【30代・男性】

消費者金融では年収の3分の1を超えていると言われて断られましたが、銀行カードローンに申し込んだところ審査に通りました。総量規制を超えても借りられたので不思議に思いました。

このような口コミはよく見られますが、結論から言うと「総量規制を無視して貸してもらえた」わけではありません。

銀行カードローンは貸金業法ではなく銀行法のもとで運営されているため、年収の3分の1という総量規制が直接適用されないからです。

また、おまとめローンも借金をまとめる目的の場合は例外として扱われます。

そのため、利用者本人は「総量規制オーバーでも借りれた」と感じやすいのです。

さらに、総量規制オーバーでも借りられた人には共通する傾向があります。

たとえば、過去に延滞や金融事故がなく信用情報が良好だった、勤続年数が長く収入が安定していた、借入目的が明確だった、といった点です。

新たにお金を増やす借入ではなく、既存の借金を整理する目的だったケースも少なくありません。

本当に総量規制を超えて貸しているケースは闇金!

一方で、総量規制を明らかに超えて貸し付けている業者が存在するのも事実ですが、それは正規の金融機関ではありません。

その正体は闇金で「必ず借りれる」「審査なし」「他社で断られてもOK」といった甘い言葉で近づいてきます。

しかし、こうした業者は法律を守る前提がなく、法外な金利や強引な取り立てを行う危険性が非常に高いです。

最初は少額でも、返済が遅れた途端に高額な請求をされたり、家族や職場に連絡されたりするケースも報告されています。

総量規制は、借りる側を守るために設けられた制度です。

それを無視して貸す業者は、利用者の生活や安全を考えていません。

「借りられるかどうか」だけで判断してしまうと、結果的に状況を悪化させる恐れがあります。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

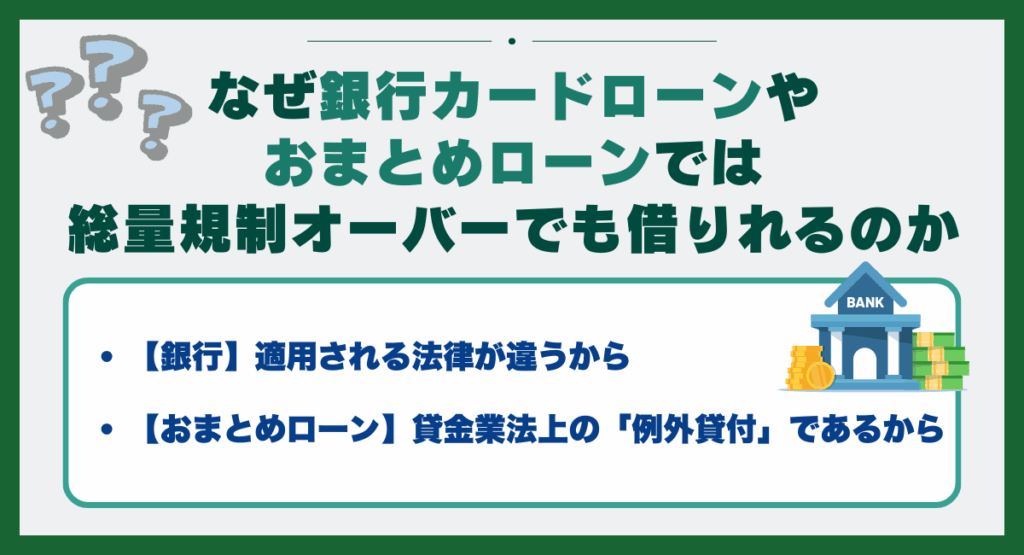

なぜ銀行カードローンやおまとめローンでは総量規制オーバーでも借りれるのか

総量規制オーバーでも借りられた理由の多くは、適用される法律の違いや制度上の例外にあります。

銀行カードローンとおまとめローンは、消費者金融とは仕組みが異なるため、同じ基準では判断されません。

この章では「なぜ可能なのか」について法律面から解説していきます。

【銀行】適用される法律が違うから

銀行カードローンで総量規制オーバーでも借りられる理由は、消費者金融とは適用される法律が異なるからです。

同じ「お金を借りるサービス」に見えても、銀行と消費者金融では守るべきルールが違います。

この法律の違いを理解すると、「なぜ銀行では可能なのか」がはっきりします。

消費者金融の場合は貸金業法(総量規制あり)

消費者金融は貸金業法に基づいて運営されており、年収の3分の1までという総量規制が適用されます。

この規制は、1社ごとではなく、すべての貸金業者からの借入を合算して判断されるのが特徴です。

具体的なポイントは次のとおりです。

- 借入上限は年収の3分の1まで

- 複数社からの借入はすべて合算

- クレジットカードのキャッシングも対象

このため、すでに借入が多い人は、新たな消費者金融での借入が難しくなります。

総量規制は厳しい制度に見えますが、返済不能に陥る人を減らすために設けられた仕組みであり、金融庁も過剰貸付防止の柱として位置づけています。

銀行の場合は銀行法(総量規制なし)

一方、銀行カードローンは銀行法のもとで運営されているため、貸金業法の総量規制は直接適用されません。

法律上は、年収の3分の1を超える融資も可能です。

ただし、2018年以降、銀行の姿勢は大きく変わりました。

過剰貸付が問題視されたことを受け、多くの銀行が自主的に審査を厳格化しています。

現在の銀行カードローンで重視される点は、次のとおりです。

- 他社借入状況の厳格な確認

- 収入の安定性や勤続年数

- 警察庁データベースを使った反社チェック

「総量規制がない=借りやすい」という時代はすでに終わっています。

制度上は対象外でも、実態としては非常に慎重な審査が行われている点が重要です。

【おまとめローン】貸金業法上の「例外貸付」であるから

おまとめローンで総量規制オーバーでも借りられるのは、貸金業法で認められた「例外貸付」に該当するからです。

通常の借入とは違い、借金を増やすのではなく、返済を整理する目的で使われる点が大きな特徴です。

なぜ例外として扱われるのか、その理由を具体的に見ていきましょう。

おまとめローンが例外なワケ

おまとめローンが例外として認められている理由は、利用者の返済負担を軽くすることが目的だからです。

複数の借入がある状態は管理が難しく、延滞や生活苦につながりやすくなります。

例外貸付として認められる主な条件は次のとおりです。

- 借金を一本化し、返済管理をしやすくする

- 金利や返済条件が改善される見込みがある

- 利用者に一方的に不利にならない

このように、おまとめローンは「特別に甘い制度」ではなく、生活を立て直すための再設計として位置づけられています。

おまとめローンの注意点

おまとめローンにはメリットだけでなく、注意すべき点もあります。

特に次の点は事前に理解しておく必要があります。

- 借入額が大きくなるため審査は慎重

- 借りたお金は原則として返済専用

- 一本化後に再び借入を増やすと状況が悪化しやすい

おまとめローンは借金問題を解決するための手段であり、使い方を誤ると逆効果になります。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

街金(中小消費者金融)であれば総量規制オーバーでも借りれるのか

街金なら総量規制オーバーとなっても借りられるという話を聞いたことがある人もいるでしょう。

しかし、街金も貸金業法の対象であり、総量規制以上となる新規借入は原則不可能です。

ただし、大手とは異なる審査姿勢があるのも事実です。

その違いと限界について解説していきます。

【結論】街金(中小消費者金融)も貸金業法の対象なので難しい

街金(中小消費者金融)でも、街金も大手消費者金融と同じく貸金業法の対象となり、年収の3分の1までという総量規制が適用されるため、総量規制オーバーとなる際は新規で借りられません。

ここで誤解されやすいポイントを整理すると、次のとおりです。

- 街金も正規の貸金業者であり、貸金業法を守る義務がある

- 年収の3分の1を超える新規貸付は違法になる

- 規模が小さいからといって、特別扱いされるわけではない

金融庁も、業者の大小に関係なく過剰貸付の防止を求めています。

そのため、正規登録されている街金ほど、総量規制については慎重です。

もし「規制を超えても貸せる」と断言する業者がいれば、それは街金ではなく違法業者である可能性が高いでしょう。

街金に期待しすぎると、かえって危険な選択をしてしまうことがあります。

だが審査が柔軟であるのも事実ある

総量規制を超えることはできませんが、街金は審査の見方が柔軟であるのも事実です。

大手消費者金融がスコアや数値を重視した審査を行うのに対し、街金では個別事情をくみ取る姿勢が見られます。

街金が「柔軟」と言われる理由には、次のような特徴があります。

- 機械的なスコアだけでなく、現在の収入状況を重視する

- おまとめローンの相談に応じてもらえるケースがある

- 1万円〜数万円といった少額融資に強い

特に、借金を整理する目的のおまとめローンは、返済計画が改善される見込みがあれば検討されやすい傾向があります。

また、大手では扱いづらい少額融資でも、生活状況を踏まえて対応してもらえる場合があります。

ただし、これらはあくまで法律の範囲内での話です。審査が柔軟=誰でも借りられる、という意味ではありません。

街金の強みは「話を聞いてもらえる可能性がある」点にあり、制度を理解したうえで相談することが現実的な活用方法と言えるでしょう。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

即日融資は可能?総量規制オーバー時のスピード感を検証

総量規制オーバーの状態では、即日融資は基本的に難しいのが現実です。

新規貸付が制限され、審査も慎重になるためです。

ただし、条件次第では即日対応が可能なケースもあります。

【結論】即日融資は難しい

総量規制オーバーの状態では、即日融資を受けるのは基本的に難しいのが現実です。

理由はシンプルで、新たな貸付そのものが制限されるうえ、金融機関の審査が通常よりも慎重になるからです。

「急いでいるから即日で何とかしたい」と思う状況ほど、制度の壁に直面しやすくなります。

理由① そもそも新規貸付が制限される

即日融資が難しい最大の理由は、総量規制オーバーの状態では新規貸付が原則できないからです。

貸金業法では、年収の3分の1を超える新たな借入を禁止しており、これは即日かどうかに関係なく適用されます。

具体的には、次のような状況が考えられます。

- すでに借入残高が年収の3分の1に達している

- 新規で1円でも上乗せすると総量規制違反になる

- 正規の貸金業者ほど、この基準を厳格に守る

このため、スピード以前に「貸せる状態ではない」と判断されるケースが大半です。

即日融資は審査の速さが注目されがちですが、前提条件を満たしていなければスタートラインに立つことすらできません。

理由② 審査が「慎重」にならざるを得ない

もう一つの理由は、総量規制オーバーの申込者に対して、金融機関の審査がどうしても慎重になる点です。

仮に制度上の例外や対象外であっても、返済能力に不安があると見なされやすくなります。

審査が慎重になる主な理由は次のとおりです。

- 借入額が多く、返済余力が小さい

- 延滞リスクが高いと判断されやすい

- 金融機関側の責任が重くなる

特に銀行や正規業者ほど、「急いでいる=資金繰りが厳しい」と判断する傾向があります。

その結果、追加確認や書類提出が必要になり、即日対応が現実的でなくなるのです。

即日対応が可能なケースも存在する

基本的には難しいですが、条件次第では即日対応が可能なケースも存在します。

ポイントは「新規貸付かどうか」「事前準備ができているか」です。

例外的に対応されやすいケースを順番に見ていきましょう。

ケース① 銀行カードローン以外を利用していない

銀行カードローンを使っていない人であれば、条件次第で即日対応の可能性がわずかに高まります。

理由は、銀行カードローンが総量規制の対象外であり、すでに契約済みの利用枠があれば、追加の審査をせずに借入できる場合があるからです。

ただし、これは新しく申し込む場合ではなく、あくまで「すでに持っている枠」を使う場合に限られます。

新規申込では、即日対応はほぼ期待できない点に注意が必要です。

ケース② 既存契約のキャッシング枠を使った

すでに契約しているクレジットカードやカードローンのキャッシング枠を使う場合も、即日対応が可能です。

これは新たな貸付ではなく、契約時に認められている範囲内での利用になるためです。

キャッシング枠が有効状態なら、新たに審査を受けずにATMやスマートフォンのアプリからすぐに引き出せることもあります。

ただし、この方法も総量規制の枠内であることが前提です。

「新しく借りる」のではなく、「すでに使える状態にあるお金を引き出す」という点が、即日対応できる最大の理由と言えるでしょう。

ケース③ 事前におまとめローンの相談をしていた

事前におまとめローンの相談や仮審査を進めていた場合も、即日対応につながる可能性があります。

おまとめローンは例外貸付として扱われるため、返済計画が明確で、条件が整っていれば手続きがスムーズに進むことがあるからです。

特に、必要書類がすでにそろっている場合や、借入状況が整理されていて説明がしやすい場合は、判断までの時間が短くなる傾向があります。

また、借金を一本化することで返済負担が軽くなる見込みがあると判断されれば、前向きに検討されやすくなります。

ただし、これは突然申し込んだケースではなく、あらかじめ準備を進めていた場合に限られる点は押さえておきましょう。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

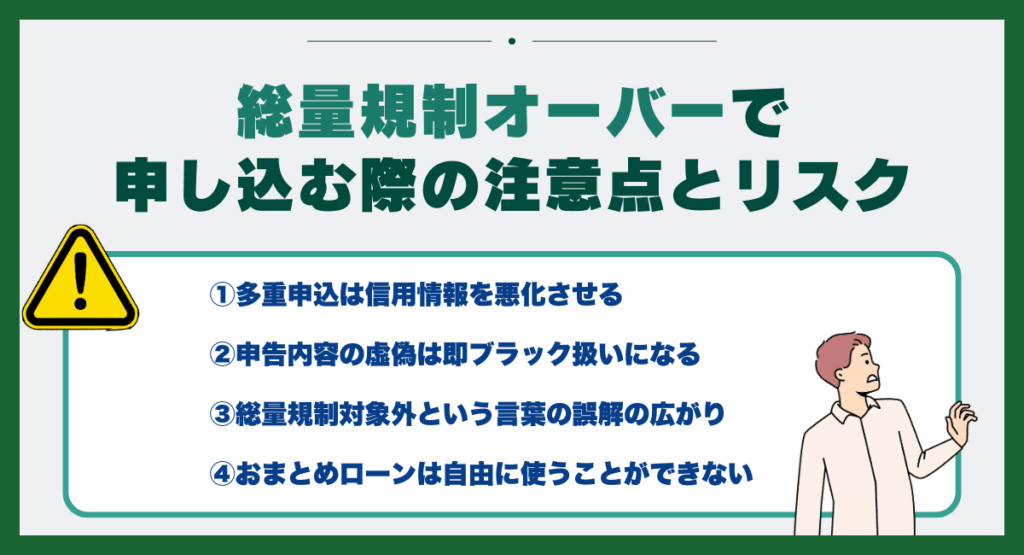

総量規制オーバーで申し込む際の注意点とリスク

【注意点とリスク】

- 多重申込は信用情報を悪化させる

- 虚偽申告は審査否決や契約取消等のリスクが高く、以後の審査にも不利に働き得る

- 「総量規制対象外」という言葉の誤解に注意

- おまとめローンは自由に使えるお金ではない

総量規制オーバーの状態で申込みを行う場合、「借りられるかどうか」だけに目を向けるのは危険です。

申込方法や行動を誤ると、審査に通らないだけでなく、信用情報に悪影響が残る可能性があります。

この章では、実際に多くの人が見落としがちな注意点とリスクについて解説します。

①多重申込は信用情報を悪化させる

総量規制オーバーの状態で最も避けるべき行動が、多重申込です。

短期間に複数社へ申し込む行為は、審査に不利になるだけでなく、信用情報そのものを悪化させます。

申込履歴は信用情報機関に記録され、金融機関は必ずそれを確認するからです。

特に注意すべき行動は次のとおりです。

- 短期間に複数のカードローンへ申し込む

- 消費者金融と銀行カードローンを同時に申請する

- 否決された直後に、立て続けに別会社へ申し込む

これらは「お金に相当困っている」「返済余力がない」と判断されやすく、総量規制以前の問題として審査落ちの原因になります。

多重申込は可能性を広げる行為ではなく、自分の信用を削る行為です。

焦るほど逆効果になる点は、必ず押さえておくべきでしょう。

②申告内容の虚偽はリスクが高い

申込時に年収や他社借入額を実際より少なく申告するなどの虚偽は、最も危険な行為です。

虚偽申告が発覚した時点で審査に落ちるだけでなく、その後の金融取引にも悪影響を及ぼします。

金融機関は信用情報機関を通じて、借入状況や過去の取引履歴を正確に把握しています。

そのため、「少しくらいならバレないだろう」という考えは通用しません。

特に総量規制オーバーの状態では、借入内容の確認がより厳しく行われるため、虚偽はほぼ確実に見抜かれます。

一度でも虚偽申告をしたと判断されると、金融機関からの信頼を取り戻すのは簡単ではありません。

虚偽申告は一時的な突破口を狙う行為ではなく、将来の選択肢を自ら閉ざしてしまう行為です。

③総量規制対象外という言葉の誤解の広がり

「総量規制対象外」という言葉は便利に使われがちですが、その意味を正しく理解していない人も少なくありません。

対象外だからといって、誰でも自由に借りられるわけではありません。

この誤解が、無理な申込みや危険な判断につながることがあります。

たしかに銀行カードローンなどは、貸金業法の総量規制の直接的な対象ではありません。

しかし、それは法律の枠組みが違うというだけで、返済能力を超えた貸付が許されているわけではありません。

実際には、銀行独自の厳しい審査基準が設けられており、借入状況や収入の安定性が細かく確認されます。

重要なのは、「対象外」という言葉そのものではなく、「今の自分が無理なく返せるか」という視点です。

④おまとめローンは自由に使うことができない

おまとめローンでよくある誤解が、「借りたお金を自由に使える」という認識です。

結論として、おまとめローンは既存の借金返済に使うことを前提としたローンであり、使い道は制限されます。

誤解しやすいポイントを整理すると、次のとおりです。

- 生活費や娯楽費に使うローンではない

- 資金使途は既存借入の返済に限定される

- 金融機関が直接返済先へ振り込むケースもある

この制限は不便に感じるかもしれませんが、借金を増やさないための仕組みでもあります。おまとめローンは「借りるための手段」ではなく、「返済を立て直すための制度」です。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

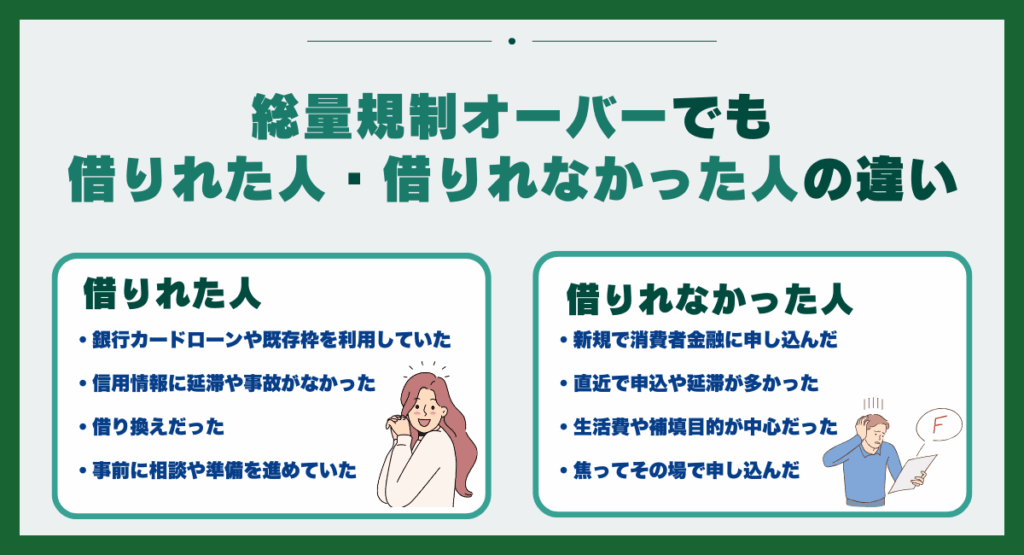

総量規制オーバーでも借りれた人・借りれなかった人の違い

| 借りれた人 | 借りれなかった人 |

|---|---|

| ・銀行カードローンや既存枠を利用していた ・信用情報に延滞や事故がなかった ・借り換えだった ・事前に相談や準備を進めていた | ・新規で消費者金融に申し込んだ ・直近で申込や延滞が多かった ・生活費や補填目的が中心だった ・焦ってその場で申し込んだ |

総量規制オーバーでも借りれた人と、借りれなかった人の違いは、制度上の条件と申込時の状況にあります。

借りれたケースの多くは、銀行カードローンの既存枠を利用していたり、おまとめローンなどの例外貸付に該当していたりするなど、総量規制の対象外、または例外として認められる条件を満たしていました。

一方で、借りれなかったケースでは、総量規制の対象となる新規貸付に申し込んでいたり、短期間に複数社へ申し込んで信用情報に不利な履歴が残っていたりすることが多く見られます。

また、借入目的が曖昧な場合や、返済計画が確認できない場合も、審査ではマイナスに評価されます。

このように、結果の差は「借りる意思の強さ」ではなく、法律上の区分・信用情報の状態・申込方法といった客観的な要素によって生じています。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

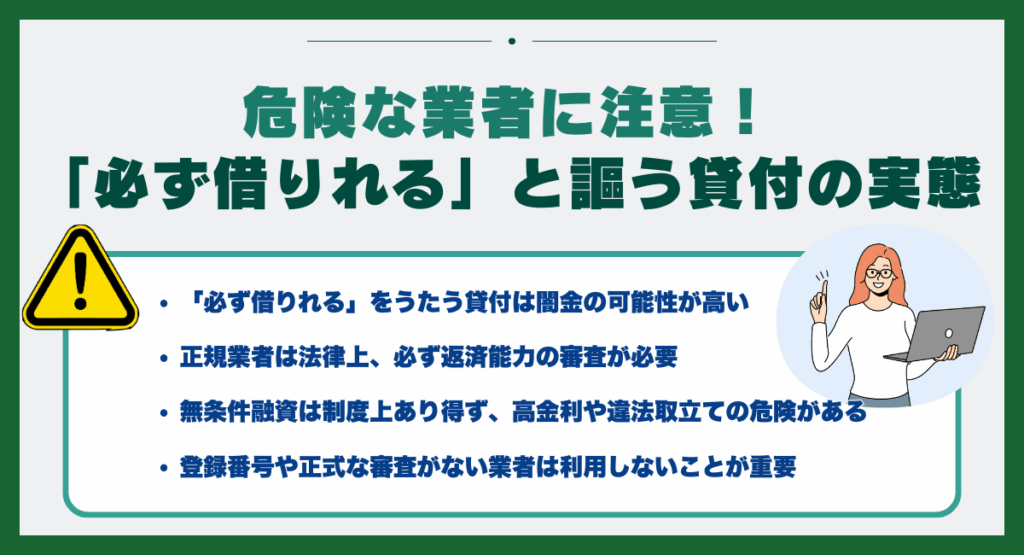

危険な業者に注意!「必ず借りれる」と謳う貸付の実態

「必ず借りれる」「審査なし」「誰でも即日融資」といった表現で勧誘する貸付は、闇金などの違法業者である可能性が非常に高いです。

正規の金融機関や貸金業者は、貸金業法や銀行法に基づき、申込者の返済能力を確認する審査を必ず行う義務があります。

そのため、無条件で融資を約束することは制度上あり得ません。

貸金業法では、過剰貸付を防止するため、収入や他社借入状況、信用情報を確認したうえで融資判断を行うことが求められています。

「必ず借りれる」という表現自体が、正規事業者のルールと明確に矛盾しています。

実際に、このような業者を利用した場合、法定金利を大幅に超える利息を請求されたり、返済が遅れた際に強引な取り立てや違法な督促を受けたりする事例が多数報告されています。

最初は少額の融資であっても、短期間で返済額が膨らむケースも珍しくありません。

融資を検討する際は、登録番号の有無や公式な審査手続きが行われているかを確認し、制度上あり得ない表現を使う業者は利用しないことが重要です。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

総量規制オーバー時に検討すべき代替手段・公的支援

【検討すべき代替手段・公的支援】

- 公的支援① 緊急小口資金を使う

- 公的支援② 生活保護・住居確保給付金を使う

- 相談先① 消費生活センター・自治体窓口で相談

- 相談先② 弁護士・司法書士に相談

総量規制オーバーの状態では、新たな借入にこだわらず、公的支援や専門窓口を検討することが重要です。

条件に合えば返済不要や負担を抑えられる制度もあり、早めの相談が状況悪化を防ぎます。

公的支援①緊急小口資金を使う

急な生活費不足に直面している場合は、緊急小口資金の利用を検討する価値があります。

緊急小口資金は、各市区町村の社会福祉協議会を窓口として実施されている公的貸付制度で、収入減少や突発的な支出により生活が困難になった世帯を対象としています。

この制度の特徴は、民間のローンとは異なり、低利または無利子で利用できる点にあります。

審査においても、信用情報や総量規制の影響を直接受けないため、借入が限界に達している人でも申請できる可能性があります。

申請には、収入状況や生活状況を確認できる書類が必要ですが、制度の目的はあくまで生活の立て直しです。

公的支援②生活保護・住居確保給付金使う

総量規制オーバーで家計が行き詰まっている場合、生活保護や住居確保給付金といった制度も現実的な選択肢になります。

これらは「最後の手段」ではなく、生活を維持するために用意された正式な公的制度です。

生活保護は、収入や資産が一定基準以下の場合に、最低限度の生活を保障する制度です。

一方、住居確保給付金は、失業や収入減少により住居を失うおそれがある人に対し、家賃相当額を一定期間支給する仕組みです。いずれも貸付ではなく給付である点が大きな特徴です。

これらの制度は、借金の有無や総量規制の状況に直接左右されません。

金融機関から借りられない状態でも利用できるため、返済不能に陥る前に相談することが制度上想定されています。

相談先① 消費生活センター・自治体窓口で相談

どの制度を利用すべきか判断がつかない場合は、消費生活センターや自治体の相談窓口を利用するのが有効です。

これらの窓口では、特定の金融商品を勧めることはなく、制度や状況に応じた選択肢を整理してもらえます。

消費生活センターでは、違法業者や不適切な勧誘に関する相談にも対応しており、「必ず借りれる」といった表現を使う業者への対処方法についても案内されています。

また、自治体窓口では、地域ごとに利用できる公的支援制度や福祉サービスの情報を得ることができます。

これらの相談は原則無料で、匿名相談が可能な場合もあります。

総量規制オーバーの状態では、誤った申込や違法業者への接触がリスクになるため、第三者の公的な立場から状況を整理してもらうことが、結果的に安全な判断につながります。

相談先② 弁護士・司法書士に相談

借入問題が複雑化している場合や、返済の見通しが立たない場合は、弁護士や司法書士への相談も検討すべき選択肢です。

結論として、専門家に相談することで、法的に認められた整理方法を把握できます。

弁護士や司法書士は、任意整理や個人再生、自己破産といった債務整理の手続きを扱っており、総量規制を超えた借入がある場合でも対応が可能です。

これらは新たに借りる方法ではなく、返済条件を見直したり、法的に整理したりする手段です。

返済を続けながら借入を重ねるよりも、法的整理を含めて検討することが、長期的な負担軽減につながるケースも少なくありません。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

総量規制オーバーに関するよくある質問

総量規制オーバーについては、「いつ判定されるのか」「年収が下がったらどうなるのか」など、細かな疑問を持つ人が多くいます。

制度の仕組みを正しく理解していないと、誤った判断や無駄な申込みにつながりかねません。

この章では、よくある疑問を整理し、判断に迷いやすいポイントを分かりやすく解説します。

総量規制オーバーはいつ・どのタイミングで判定されるの?

総量規制オーバーかどうかは、融資の申込時点で判定されます。

貸金業者は新たな貸付を行う前に、年収と他社借入残高を確認し、年収の3分の1を超えていないかを必ずチェックします。

これは貸金業法で義務付けられている手続きです。

具体的には、次のようなタイミングで判定が行われます。

- 新たにカードローンやキャッシングを申し込んだ時

- 利用限度額の増額を申請した時

- 追加借入として審査が発生した時

申込判定は「過去に借りられたか」ではなく、「その時点の状況」で行われます。

信用情報機関のデータも照合されるため、直近で借入が増えている場合は、以前と判断が変わることがあります。

一時的に年収が下がった場合も総量規制は適用される?

一時的に年収が下がった場合でも、総量規制は原則として適用されます。

総量規制の基準となる年収は、申込時点で確認できる最新の収入状況をもとに判断されます。

貸金業者は、源泉徴収票や給与明細、確定申告書などを通じて年収を確認します。

残業減や休職、転職直後などで収入が下がっている場合、その影響が反映される可能性があります。

その結果、これまで問題なかった借入残高でも、総量規制オーバーと判断されるケースがあります。

ただし、短期間の収入変動であっても、貸金業者側が安全性を重視する姿勢は変わりません。

年収が回復するまでは新規借入が難しくなることもあります。

配偶者や家族の収入を合算して借りることはできる?

原則として、配偶者や家族の収入を自由に合算して借りることはできません。

総量規制は個人単位で適用される制度であり、本人の年収が基準になります。

収入合算の扱いは、次のように整理されています。

- 原則:本人の収入のみが対象

- 例外:配偶者貸付に限り、配偶者の収入と合算可能

- 家族(親・子・兄弟姉妹)の収入は対象外

配偶者貸付を利用する場合は、配偶者の同意書や収入証明書の提出が必要で、対応していない貸金業者もあります。

また、誰でも利用できる制度ではなく、条件は厳格に設定されています。

総量規制オーバーを解消するまでにどれくらい時間がかかる?

総量規制オーバーを解消するまでの期間は、人によって異なります。

判断基準は明確で、借入残高が年収の3分の1以下になるかどうかです。

解消につながる主な要因は次のとおりです。

- 返済が進み、借入残高が減少した

- 年収が増加し、借入上限額が引き上げられた

- 借入の整理や一本化により残高が調整された

毎月の返済額や収入状況によって、数か月で解消する場合もあれば、1年以上かかるケースもあります。

総量規制は一定期間が経てば自動的に解除される制度ではなく、数値条件が満たされた時点で判断が変わる仕組みです。

総量規制オーバーでも

借りられる!!

「セブン銀行」

【おすすめポイント】

⭐️総量規制オーバーでも借りれる

⭐️原則電話での在籍確認なし!

⭐️審査申請はネットから24時間365日いつでもOK

まとめ

総量規制オーバーの状態では、新たな借入は原則として制限されますが、銀行カードローンの既存枠やおまとめローン、公的支援など、検討できる選択肢が残されています。

一方で、「必ず借りれる」といった表現を使う業者は違法である可能性が高く、安易に頼るのは危険です。

申込みを重ねたり、虚偽の申告をしたりすると、信用情報に悪影響が残り、その後の審査がさらに不利になります。

重要なのは、制度の仕組みを正しく理解し、条件に合わない行動を避けることです。

状況を整理し、現実的な選択肢を見極める姿勢が、問題解決への近道となります。

SHARE

この記事を書いた人

阿部貴志 ライター