年会費はかけたくないけれど、ポイントはしっかり貯めたい。

そんな人が迷いやすいのがJCBカードWと楽天カードです。

JCBカードWと楽天カードの違いを整理することで、自分に合う選び方や2枚持ちの考え方が見えてきます。

【当記事監修】KAITO

(クレジットカードアドバイザー)

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。

現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。

ポイントがどんどん貯まる!

「JCBカードW」

【ポイントが貯まりやすい】

⭐️セブンイレブン → ポイント4倍

⭐️Amazon → ポイント4倍

⭐️スターバックス → ポイント21倍

目次

JCBカードWと楽天カードの違いを8つの項目で比較

JCBカードWと楽天カードは、年会費無料で高還元という共通点がある一方、キャンペーン内容やポイントの使い勝手、申し込み条件など細かな違いがあります。

この章では8つの視点から両カードを整理し、どこがどう違うのかを一目で理解できるように比較します。

①JCBカードWと楽天カードの入会キャンペーンを比較

【入会キャンペーン内容の比較表】

入会キャンペーンを比較すると、手軽さでは楽天カード、還元額の大きさではJCBカードWが有利です。

楽天カードは新規入会後にカードを3回利用するだけで5,000ポイントがもらえるため、条件が分かりやすく、クレジットカード初心者でも特典を取り逃しにくい点が特徴です。

一方、JCBカードWはAmazon利用やサブスク決済、スマホ決済、クレカ積立など複数の条件を組み合わせることで、還元額が増えていく仕組みになっています。

②JCBカードWと楽天カードの申し込み年齢の違いを比較

【申し込み年齢の比較表】

| JCBカードW | 楽天カード | |

|---|---|---|

| 申し込み 可能年齢 | 18〜39歳 (高校生を除く) | 18歳以上 (高校生を除く) |

| 年齢制限 | 上限あり | 上限なし |

| 年会費条件 | 40歳以降も無料継続可能 | 永年無料 |

| 若年層向け | 特に若い世代を重視 | 幅広い年齢に対応 |

JCBカードWと楽天カードでは、申し込みできる年齢条件に明確な違いがあります。

楽天カードは「18歳以上」であれば年齢制限なく申し込みが可能で、社会人からシニアまで幅広い年代に対応しています。

年齢上限がないため、長く使えるカードとして選ばれることが多いのも特徴です。

一方、JCBカードWは 18歳〜39歳限定のカードです。

③JCBカードWと楽天カードのポイント還元率を徹底比較

【ポイント還元率の比較表】

| JCBカードW | 楽天カード | 最大還元率の条件 | |

|---|---|---|---|

| JCBカードW | 1.0% | 最大10.5%相当 | J-POINTパートナー優待店利用 (最大21倍) |

| 楽天カード | 1.0% | 最大18倍(楽天市場) | SPU適用+楽天市場での買い物 |

JCBカードWと楽天カードは、通常還元率が1.0%と高く、日常使いでは大きな差はありません。

違いが出るのは、条件を満たしたときの最大還元率です。

JCBカードWは、J-POINT(旧Oki Dokiポイント)パートナーの優待店を利用するとポイント倍率が上がり、最大10.5%相当まで還元率が伸びます。

ただし、対象店舗を意識して使う必要があり、すべての支払いが高還元になるわけではありません。

一方、楽天カードは楽天市場での買い物時にSPUが適用され、条件次第でポイント倍率が最大18倍になります。

楽天サービスをよく使う人ほど、高還元を狙いやすい仕組みです。

④JCBカードWと楽天カードのポイントの使い道・使いやすさを比較

【ポイントの使い道・使いやすさの比較表】

| JCBカードW | 楽天カード | |

|---|---|---|

| 貯まるポイント | J-POINT (旧Oki Dokiポイント) | 楽天ポイント |

| 主な使い道 | 商品交換、請求額への充当、 他社ポイント移行 | 楽天市場、楽天トラベル、 街の店舗 |

| 支払いでの 直接利用 | そのまま支払いに利用可能 (MyJCBアプリからコード支払いが可能) | そのまま支払いに利用可能 |

| 電子マネー連携 | Apple Pay/Google Pay /Samsung Wallet | 楽天ペイ/楽天Edy/ Apple Pay/Google Pay |

| 使いやすさの印象 | 計画的に使う人向け | 日常使いしやすい |

ポイントの使い道や使いやすさでは、楽天カードのほうが日常生活で直感的に使いやすい設計です。

楽天カードで貯まる楽天ポイントは、楽天市場や楽天トラベル、街の店舗でそのまま支払いに使えます。

電子マネーとしても利用でき、現金に近い感覚で消費できる点が特徴です。

一方、JCBカードWのJ-POINT(旧Oki Dokiポイント)は、商品交換や利用代金への充当、他社ポイントへの移行が多くなっています。J-POINTに変わったことで直接使える場面も増えていますが、楽天ポイントに比べると即時性はやや劣ります。

ただし、Apple PayやGoogle Payなどに対応しており、決済面での不便はほとんどありません。

ポイントがどんどん貯まる!

「JCBカードW」

【ポイントが貯まりやすい】

⭐️セブンイレブン → ポイント4倍

⭐️Amazon → ポイント4倍

⭐️スターバックス → ポイント21倍

⑤JCBカードWと楽天カードの付帯サービスの違いを比較

【付帯サービスの比較表】

| 項目 | JCBカードW | 楽天カード |

|---|---|---|

| 海外旅行傷害保険 | 利用付帯(最高3,000万円) | 利用付帯(最高2,000万円) |

| 国内旅行傷害保険 | なし | なし |

| 乗継・出航遅延補償 | なし | なし |

| ショッピング保険 | 海外:年間100万円まで | なし |

| WEBサービス | MyJCB、MyJチェック | 楽天e-NAVI |

| 優待・特典 | JCB優待店、ORIGINAL SERIES特典 | 楽天グループ各種特典 |

付帯サービスは、JCBカードWが補償面、楽天カードが日常サービスとの連携に強みがあります。

JCBカードWは、海外ショッピング保険が年間100万円まで付帯し、高額な買い物をする際に安心感があります。

利用明細を確認しやすい管理機能も整っており、不正利用対策の面でも使いやすいカードです。

一方、楽天カードは補償は最小限ですが、楽天市場や楽天トラベルなど楽天サービスとの相性が良く、ポイントやキャンペーンを活かしやすい点が魅力です。

⑥JCBカードWと楽天カードの審査基準・作りやすさを比較

【審査基準・作りやすさの比較表】

| JCBカードW | 楽天カード | |

|---|---|---|

| 申し込み対象 | 18〜39歳 (高校生除く) | 18歳以上 (高校生除く) |

| 年齢上限 | あり | なし |

| 学生の申し込み | 可能 | 可能 |

| 収入要件 | 安定収入があれば可 (学生・主婦含む) | 安定収入があれば可 (学生・主婦含む) |

| 作りやすさの印象 | 年齢条件に注意 | 幅広い層に対応 |

審査基準や作りやすさの違いは、年齢条件の有無です。

楽天カードは18歳以上(高校生除く)であれば年齢上限がなく、学生や主婦、パート・アルバイトでも申し込みやすいカードです。

そのため、幅広い年代が対象になり、作りやすさを重視する人に向いています。

一方、JCBカードWは18〜39歳限定という条件がありますが、対象年齢内であれば収入条件は厳しくなく、学生や主婦でも申し込みが可能です。

39歳までに入会すれば、40歳以降も年会費無料で使い続けられる点は見逃せません。

⑦JCBカードWと楽天カードの券面デザインの種類を比較

【券面デザインの比較表】

| JCBカードW | 楽天カード | |

|---|---|---|

| デザインの 方向性 | シンプル・統一感重視 | 種類豊富・個性重視 |

| デザイン 種類数 | 1種類 | 80種類以上 |

| キャラクター デザイン | なし | お買いものパンダ、ミッキー&ミニー、 サンリオなど多数 |

| バリエーション例 | なし | 推しカラー、アルファベット、 限定デザインなど |

| ナンバーレス | 対応 | 対応 |

| 選択の自由度 | 低い | 非常に高い |

券面デザインでは、JCBカードWと楽天カードに明確な違いがあります。

JCBカードWは1種類のシンプルなデザインのみで、実用性を重視した落ち着いた見た目が特徴です。

一方、楽天カードは80種類以上のデザインから選べる点が大きな魅力です。

スタンダードデザインに加え、「お買いものパンダ」やミッキー、サンリオキャラクターなどのコラボデザイン、推しカラーやアルファベット入りのシリーズまで幅広く用意されています。

⑧JCBカードWと楽天カードの選べる国際ブランドの種類を比較

【国際ブランドの比較表】

| JCBカードW | 楽天カード | |

|---|---|---|

| 発行できる ブランド | JCBのみ | VISA/Mastercard/JCB |

| 選択肢の幅 | 1ブランドに固定 | 3ブランドから選択可能 |

| 利用エリア の特徴 | 国内利用に強い | 海外含め幅広く対応 |

| 海外での 使いやすさ | 行き先によっては制限あり | 行き先を選びにくい |

国際ブランドの違いは、カードの使える場面に直結する重要なポイントです。

JCBカードWはJCBブランド専用のカードで、日本国内では不自由なく使える一方、海外では利用できる店舗が限られるケースがあります。

特に、海外通販や旅行先によっては、使えない場面が出てくる点には注意が必要です。

これに対して楽天カードは、VISA・Mastercard・JCBの3ブランドから選べるため、利用シーンに合わせた選択ができます。

世界的に加盟店が多いVISAやMastercardを選べば、海外旅行や海外サイトでの決済でも困りにくくなります。

国際ブランドの選択肢が多いことは、カードの使い勝手を広げる大きな要素といえるでしょう。

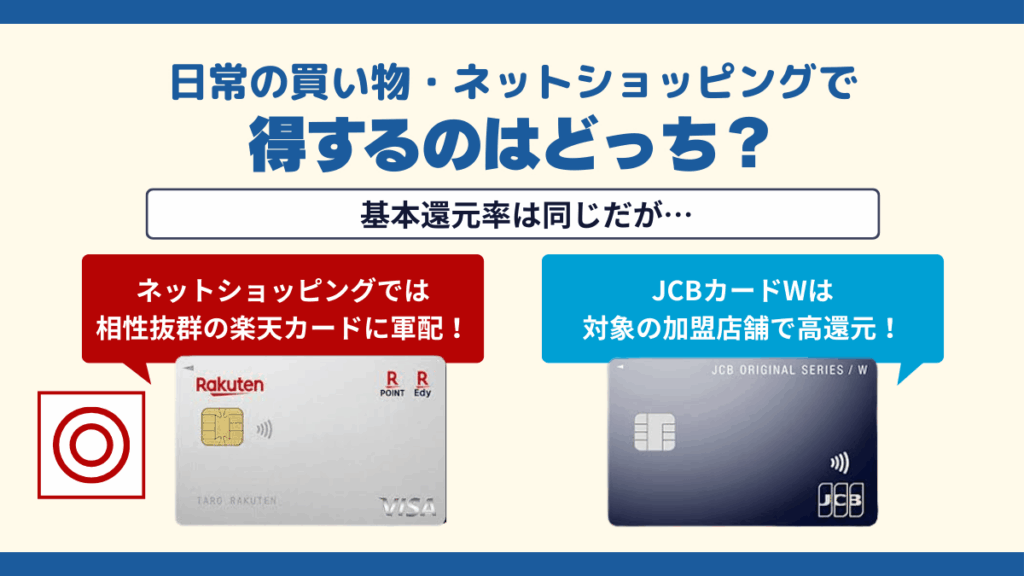

日常の買い物・ネットショッピングで得するのはどっち?

日常の買い物やネットショッピングでどちらが得かは、「どこで使うか」によって結論が変わります。

基本還元率は同じでも、楽天市場を使うか、対象店舗を意識するかで実際のポイント差は大きくなります。

この章では、普段使いとネット利用の視点から、JCBカードWと楽天カードの得意分野を整理します。

基本還元率は同じだがネットショッピングでは相性抜群の楽天カードに軍配

JCBカードWと楽天カードは、通常のポイント還元率がどちらも1.0%で、基本性能に差はありません。

しかし、ネットショッピングを中心に使う場合は、楽天カードのほうが実際の還元額が大きくなりやすい傾向があります。

意識しなくても還元率が高くなるため、ネットショッピングとの相性は非常に良好です。

このように、ネットショッピングを楽天市場に集約している場合は、楽天カードのほうがポイント差が大きくなりやすいといえます。

JCBカードWは対象の加盟店舗で高還元

楽天カードがネット全体に強いのに対し、JCBカードWは特定の加盟店で使うことで還元率を高められるカードです。

通常は1.0%ですが、優待対象の店舗ではポイントが上乗せされ、同じ金額でも受け取れるポイントに差が出ます。

対象にはAmazonや動画配信サービスなど、毎月使いがちな支払い先が含まれているため、意識せず使っても高還元になりやすいのが特徴です。

使う場所を少し選ぶだけで、JCBカードWは楽天カード以上の還元になることもあります。

細かい使い分けができる人ほど、メリットを実感しやすいカードです。

ポイントがどんどん貯まる!

「JCBカードW」

【ポイントが貯まりやすい】

⭐️セブンイレブン → ポイント4倍

⭐️Amazon → ポイント4倍

⭐️スターバックス → ポイント21倍

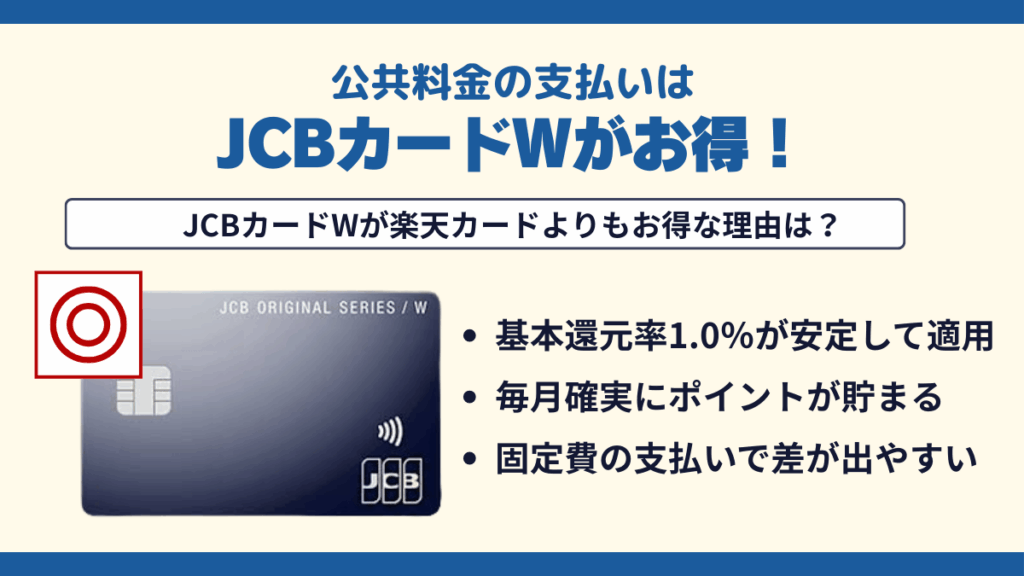

公共料金の支払いはJCBカードWがお得

公共料金の支払いでは、同じ年会費無料カードでもポイントの付き方に差が出ます。

中でもJCBカードWは、還元率の仕組みや対象条件の面で楽天カードより有利になりやすい特徴があります。

この章では、その理由と実際にどれほどの差が生まれるのか整理します。

JCBカードWが楽天カードよりもお得な理由

- 公共料金でも基本還元率1.0%が安定して適用される

- 還元条件に左右されず、毎月確実にポイントが貯まる

- 固定費の支払いで差が積み上がりやすい

公共料金の支払いでは、JCBカードWのほうが楽天カードよりお得になりやすい傾向があります。

なぜなら、公共料金のような固定費に対しても、基本還元率1.0%が安定して適用されるからです。

特別な条件やキャンペーンを意識しなくても、毎月の支払いで確実にポイントを積み上げられます。

楽天カードも公共料金の支払いは可能ですが、楽天市場のようにポイント倍率が上がる仕組みはありません。

公共料金は支払い先が決まっているため、楽天経済圏のメリットを活かしにくいのが実情です。

実際どのくらいの差が生まれるのか

- 毎月の差は小さくても、年間で見ると差が出る

- 支払い額が多いほど影響が大きい

公共料金の差は一見小さく見えますが、年間で考えると無視できません。

1年では大きな金額ではなくても、数年続ければ差は確実に広がります。

毎月必ず発生する固定費だからこそ、還元率が安定しているカードを選ぶことが、長期的なお得さにつながります。

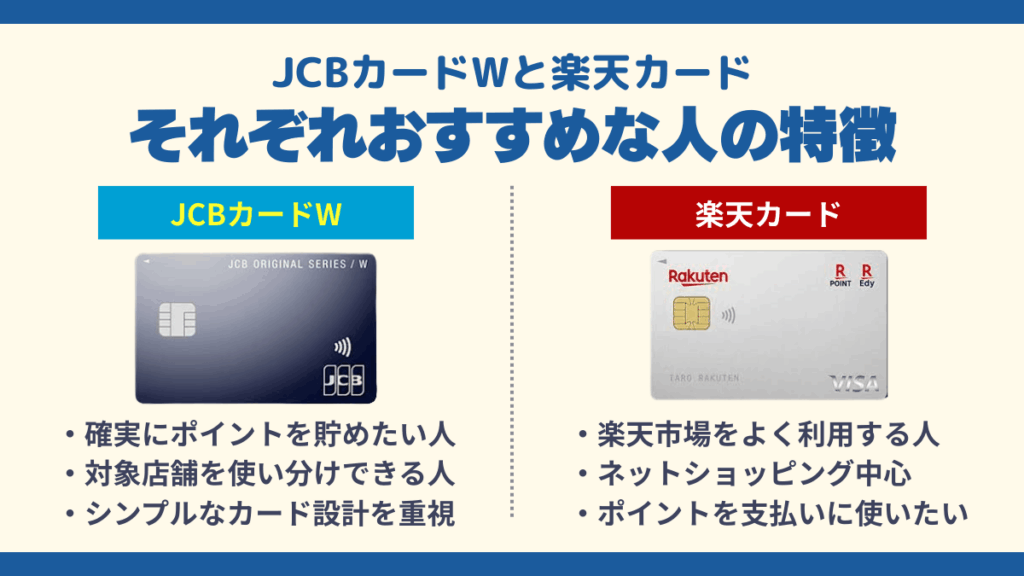

JCBカードWと楽天カードそれぞれおすすめな人の特徴

| こんな人におすすめ | |

|---|---|

| JCBカードW | ・公共料金や固定費で確実にポイントを貯めたい人 ・対象店舗を意識して使い分けできる人 ・シンプルなカード設計を重視する人 |

| 楽天カード | ・楽天市場をよく利用する人 ・ネットショッピング中心の生活スタイルの人 ・ポイントをそのまま支払いに使いたい人 |

JCBカードWと楽天カードは、どちらも年会費無料で高還元ですが、向いている人のタイプははっきり分かれます。

固定費や対象店舗で安定して得したい人と、ネットショッピングで効率よくポイントを増やしたい人では選ぶべきカードが異なります。

この章では、それぞれのカードがどんな人に合うのか解説します。

JCBカードWがおすすめな理由

JCBカードWは、公共料金や固定費の支払いで確実にポイントを貯めたい人に向いているカードです。

毎月必ず発生する電気・ガス・水道・通信費などでも、基本還元率1.0%が安定して適用されるため、特別な条件を意識しなくても自然にポイントが貯まります。

固定費は支払い額が積み重なりやすいため、長期的に見ると還元の差を実感しやすい点が特徴です。

また、JCBカードWは対象となる加盟店舗を意識して使い分けできる人ほどお得になります。

楽天カードがおすすめな理由

楽天カードは、楽天市場をよく利用する人や、ネットショッピング中心の生活スタイルの人におすすめです。

楽天市場での買い物ではポイント倍率が上がりやすく、普段のネット購入をまとめるだけで、還元率を高めやすくなります。

複雑な条件を考えずに使える点も魅力です。

ネットショッピングが多く、ポイントを日常的に使いたい人にとって、楽天カードは相性の良い1枚といえるでしょう。

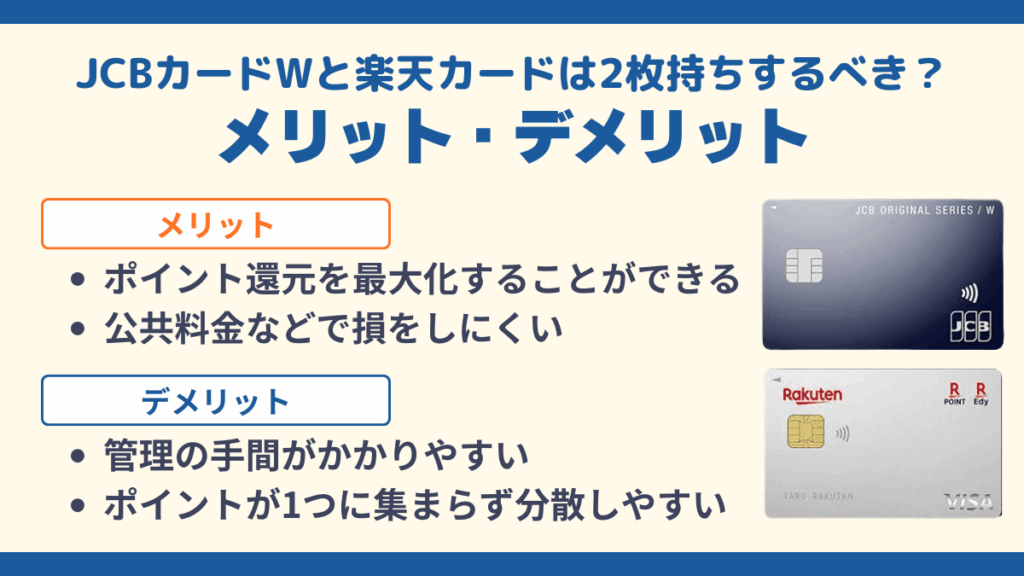

JCBカードWと楽天カードは2枚持ちするべき?メリット・デメリット

JCBカードWと楽天カードは、それぞれ得意な使い道が異なるため、2枚持ちすることでお得さを伸ばせる可能性があります。

ただし、メリットだけでなく注意点も理解しておかないと、かえって損をすることもあります。

自分に合う使い分けができるかを確認していきましょう。

結論2枚持ちはありだが注意が必要

JCBカードWと楽天カードの2枚持ちは、「あり」ですが、誰にでも無条件でおすすめできるわけではありません。

なぜかというと、それぞれのカードに得意な使い道があり、きちんと使い分けできればお得になる一方、管理が雑になると逆に損をする可能性があるからです。

しかし、何となく使ってしまうと、どちらの強みも活かせず、ポイントが中途半端に分散してしまいます。

そのため、2枚持ちをするなら「どの支払いをどちらのカードにするか」を最初に決めておくことが重要です。

使い分けのルールさえ作れれば、年会費無料の2枚持ちは家計管理の味方になります。

次の項目では、2枚持ちによって具体的にどんなメリットがあるのかを整理していきます。

2枚持ちをするメリット

JCBカードWと楽天カードを2枚持ちすることで、それぞれの強みを使えるようになります。

用途によって使うカードを変えることで、ポイント還元や家計管理の面でメリットを得やすくなります。

①ポイント還元を最大化することができる

2枚持ちの最大のメリットは、ポイント還元を最大化できることです。

楽天市場での買い物は楽天カード、公共料金や対象店舗はJCBカードWというように、支払い内容に応じてカードを使い分けることで、それぞれの高還元を無駄なく活かせます。

②公共料金などで損をしにくい

公共料金や通信費などの固定費は、支払い先を選べない分、カード選びで差が出やすい支出です。

固定費専用としてJCBカードWを使えば、毎月安定してポイントを積み上げられます。

楽天カードはネットショッピング向きですが、公共料金では強みを活かしにくいため、2枚持ちで役割を分けることで「どちらのカードでも損をしない」状態を作りやすくなります。

③リスク文さんになる

クレジットカードを2枚持つことで、利用停止や不具合時のリスク分散にもなります。

万が一、1枚のカードが使えなくなっても、もう1枚があれば支払いに困りにくくなります。

特に公共料金やサブスクなど、自動引き落としが多い人にとっては、カードが複数あることで安心感が増します。

④支出の用途別に管理しやすくなる

2枚持ちは、支出管理のしやすさにもつながります。

JCBカードWは固定費専用、楽天カードは買い物用というように使い分ければ、明細を見るだけで支出の内訳を把握できます。

家計管理が苦手な人でも、「このカードは何用」と決めておくだけで、お金の流れが見えやすくなります。

2枚持ちをするデメリット

一方で、2枚持ちには注意すべき点もあります。

管理の手間が増えたり、使い方を誤ると逆に損をしてしまうこともあるため、メリットだけで判断するのは危険です。

ここでは、2枚持ちで起こりやすいデメリットを確認していきます。

①管理の手間がかかりやすい

カードが2枚になると、利用明細や支払日、引き落とし口座の管理が増えます。

特に、何も考えずに使い始めると、「どちらのカードで何を払ったか」が分からなくなりがちです。

管理が苦手な人は、アプリで明細をこまめに確認するなど、工夫が必要になります。

②ポイントが1つに集まらず分散しやすい

2枚持ちでは、ポイントが別々に貯まるため、使い道を考えないと中途半端に残ってしまうことがあります。

特に、どちらのポイントも少額ずつ貯まると、使いにくさを感じる場合があります。

③使い分けを意識しないと逆に損をする

2枚持ちのメリットは「使い分け」にあります。

何も考えずに使ってしまうと、どちらのカードの強みも活かせず、結果的に1枚持ちと変わらなくなることもあります。

④使いすぎリスクが生まれる

カードが増えると、利用限度額も増えるため、使いすぎのリスクが高まります。

特に支出管理が苦手な人は、「まだ使える」という感覚で無意識に支出が増えることがあります。

ポイントがどんどん貯まる!

「JCBカードW」

【ポイントが貯まりやすい】

⭐️セブンイレブン → ポイント4倍

⭐️Amazon → ポイント4倍

⭐️スターバックス → ポイント21倍

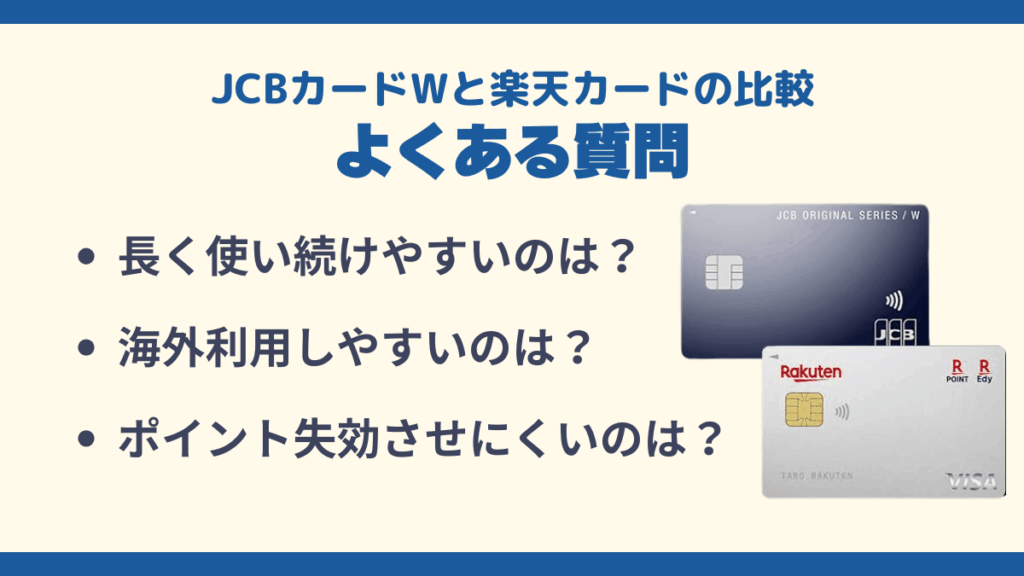

JCBカードWと楽天カードの比較でよくある質問

JCBカードWと楽天カードを比較する中で、「将来も使い続けられるか」「海外でも不便はないか」「ポイントは無駄にならないか」といった疑問を持つ人は多いでしょう。

細かい条件で悩んでいる方は、ここを読めば判断のヒントが見つかります。

カードが長く使い続けやすいのはどっち?

長く使い続けやすいカードという点では、楽天カードのほうが安心感があります。

楽天カードは年齢上限がなく、18歳以上であれば何歳でも新規申し込みが可能なため、ライフステージが変わっても条件を気にせず使い続けられます。

年会費も永年無料で、更新時の不安が少ない点が特徴です。

一方、JCBカードWは18〜39歳限定で申し込めるカードですが、39歳までに入会すれば40歳以降も年会費無料のまま利用できます。

そのため、若いうちに作っておけば長期利用は可能です。

海外利用や海外通販で使いやすいのはどっち?

海外での使いやすさを重視するなら、選択肢が多い楽天カードが有利です。

楽天カードはVISA・Mastercard・JCBから国際ブランドを選べるため、海外で加盟店数の多いVISAやMastercardを選択できます。

旅行先での支払いや海外サイトでの決済でも、対応店舗を気にせず使いやすい点が魅力です。

一方、JCBカードWはJCBブランド専用のカードで、日本国内では不便を感じることはありません。

ただし、海外では使える店舗が限られる地域もあります。

その反面、ハワイやアジア圏では利用しやすく、日本語でのサポート体制が整っているため、海外利用に不慣れな人でも安心して使いやすいカードといえます。

ポイントを失効させにくいのはどっち?

ポイントを失効させにくいのは楽天カードです。

楽天ポイントは楽天市場や街の店舗、スマホ決済など幅広い場面で使えるため、日常生活の中で自然に消費しやすくなっています。

使い道が多いため、期限切れで失効するリスクを感じにくい点が特徴です。

一方、JCBカードWで貯まるJ-POINT(旧Oki Dokiポイント)は、有効期限が設定されており、使う際には商品交換やポイント移行の手続きが必要になる場合があります。

計画的に使える人であれば問題ありませんが、こまめな管理が必要です。

ポイント管理をシンプルにしたい人や、すぐ使えることを重視する人には楽天カードが向いています。

JCBカードWと楽天カードの比較まとめ

JCBカードWと楽天カードは、どちらも年会費無料で高還元率が魅力のクレジットカードですが、向いている使い方は異なります。

JCBカードWは公共料金や固定費、対象加盟店で安定してポイントを貯めやすく、シンプルに使いたい人に適しています。

一方、楽天カードは楽天市場を中心としたネットショッピングで強みを発揮し、ポイントをそのまま支払いに使える点が大きな特徴です。

自分の支出の中心が「固定費」か「ネットショッピング」かを基準に選ぶことで、後悔しにくいカード選びにつながるでしょう。

SHARE

この記事を書いた人

KAITO ライター

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。 現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。 現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。