お金の悩みを抱える専業主婦は少なくありません。「収入がない自分でも借りられるのか」「審査が厳しくて難しいのでは」と不安に感じる方も多いでしょう。

しかし、専業主婦 カードローン 審査甘い必ず借りれると言われるように、一定の条件を満たせば利用可能なカードローンは存在します。

配偶者の収入や専業主婦向け制度を理解すれば、安全に借入する方法が見えてきます。専業主婦でも無理なく利用できる金融サービスと審査通過のコツを丁寧に解説します。

目次

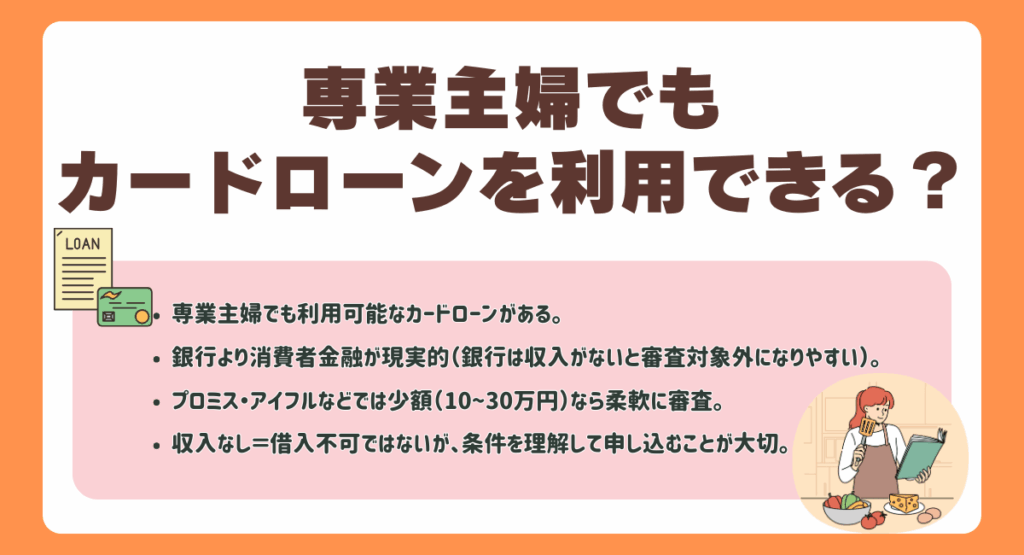

専業主婦でもカードローンを利用できる?

専業主婦でもカードローンを利用できる場合があります。ただし、銀行よりも「消費者金融」のほうが現実的な選択肢です。なぜなら、銀行カードローンは原則として本人に収入がないと審査対象外になることが多いからです。

プロミスやアイフルなどの大手消費者金融では、少額(10〜30万円程度)であれば柔軟に審査してくれるケースがあります。特に、生活費の一時的な補填など、短期間・少額の借入ニーズには適しています。

つまり、「収入がない=借入不可」ではなく、条件を理解して正しく申し込めばチャンスはあります。

専業主婦が必ず借りれると噂されるカードローン・消費者金融を徹底比較

専業主婦でも借りやすいと言われるカードローン・消費者金融には、審査基準やサポート体制にそれぞれ違いがあります。ここでは、口コミでも評判の高い8社を比較し、どんな人に向いているのかを詳しく紹介します。

各社の「強み」と「利用者のリアルな声」を読むことで、自分に合った借入先を見つけるヒントになります。

アコム

| 金利(実質年率) | 2.4%~17.9% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短20分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳以上かつ安定した収入あり |

| 返済方式 | 定率リボルビング方式 |

| 公式サイト | 公式サイトを見てみる |

アコムは、業界でも長い歴史を持つ信頼性の高い大手消費者金融です。最短20分で審査が完了し、即日融資にも対応しているため、急にお金が必要になった人におすすめです。

Web完結にも対応しており、スマホひとつで申込みから契約まで完了できます。初めてカードローンを利用する人でも操作しやすく、利便性と安心感のバランスが取れたサービスです。

アコムの強み

アコムの強みは、「スピード」「無利息」「キャンペーン特典」の3点にあります。最短20分で審査から融資まで進められる迅速さは、業界でもトップクラスです。

初回契約者には最大30日間の金利0円サービスがあり、利息負担を抑えながら利用を始められます。加えて、特設ページからの申込み限定で、契約後1か月以内に借入を行うとAmazonギフトカード500円分がプレゼントされるキャンペーンも展開中です。

アコム利用者の口コミまとめ

【口コミ①】

初めてのカードローン利用で緊張しましたが、申込みから融資まで本当にスピーディーでした。

20分ほどで審査結果が届き、当日中に口座へ振り込まれたので助かりました。

手続きもスマホだけで完結し、職場への電話連絡も柔軟に対応してもらえたので安心でした。(30代/女性)

【口コミ②】

「初回30日間の無利息サービスを活用して、急な医療費を一時的にまかなえました。

返済もアプリで管理でき、利息がつかないうちに完済できたのが良かったです。

金利0円期間をうまく使えば負担を減らせる点が魅力的だと感じました。(20代/男性)

【口コミ③】

「アプリ操作がシンプルで、借入・返済・明細確認まですべてスマホで完了します。

家族に知られずに利用できるのも安心感がありました。

対応も丁寧で、初めてでも不安を感じずに使えたのが印象的です。(40代/女性)

プロミス

| 金利(実質年率) | 2.5%〜18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短3分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満18~74歳かつ安定した収入あり |

| 返済方式 | 残高スライド元利定額返済方式 |

| 公式サイト | 公式サイトを見てみる |

プロミスは、消費者金融の中でも審査スピードと手軽さが魅力の大手ブランドです。融資までが非常に速いので、急ぎでお金が必要なときにも頼りになります。

Web完結にも対応しており、カードレス契約やアプリ管理が可能です。初めて利用する人でも操作がわかりやすく、必要な金額をすぐに用意できる利便性が高く評価されています。

プロミスの強み

プロミスの最大の強みは、スピーディーで柔軟なサービス体制にあります。最短3分で審査が完了し、条件を満たせばその日のうちに融資が受けられるため、急ぎの出費にも対応できます。

また、初回利用者限定で30日間の無利息期間が設けられており、短期で返済する場合は利息を抑えながら利用できる点も魅力です。さらに、現在は「初めて契約された方限定」で最大1,000円相当のVポイントがもらえるキャンペーンも実施されています。

これらの特徴により、初めてカードローンを利用する専業主婦の方でも安心して申し込める環境が整っていると言えるでしょう。

プロミス利用者の口コミまとめ

【口コミ①】

初めてのカードローンで不安もありましたが、Webで完結できて手続きがとてもスムーズでした。

審査結果も早く、当日中に振り込まれたので本当に助かりました。

必要なときにすぐ使える安心感があります。(30代/女性)

【口コミ②】

30日間の無利息期間を利用して短期で返済しました。

利息を払わなくて済んだので、想定よりも返済総額を抑えられて満足しています。

初回利用者への優遇制度があるのはうれしいポイントです。(20代/男性)

【口コミ③】

アプリで残高確認から返済まで全部できるので、忙しい主婦でも管理しやすいです。

郵送物がなく家族に知られずに使えるのも安心でした。(40代/女性)

アイフル

| 金利(実質年率) | 3.0%~18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短18分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳以上かつ安定した収入あり |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 公式サイト | 公式サイトを見てみる |

アイフルは、申し込みのしやすさとサポート体制の手厚さで定評のある大手カードローンです。審査時間は最短18分とスピーディーで、Web完結にも対応しているため、忙しい人でも気軽に利用できます。

返済シミュレーション機能も使いやすいので、返済計画を立てやすいのも特徴です。スピードと安心感の両立を求める方に適したサービスです。

アイフルの強み

アイフルの強みは「スピード」「利便性」「安心感」の3つです。審査は最短18分で終わり、最短即日融資が受けられます。

初回利用者には30日間の無利息サービスが適用され、短期間の借入で利息を抑えたい方にも最適です。自宅への郵送物がないため、家族に知られず利用できる安心感もあります。

アイフル利用者の口コミまとめ

【口コミ①】

申込みから審査、融資までとてもスムーズで、18分ほどで口座に振り込まれました。

急な出費だったので助かりましたし、Web完結で手間もなく便利でした。(30代/女性)

【口コミ②】

初めての利用で不安もありましたが、スタッフの対応が丁寧で安心できました。

30日間の無利息期間を活用して利息を抑えられたのも良かったです。(20代/男性)

【口コミ③】

アプリで借入・返済・残高確認まで全部できるのがとても便利でした。

郵送物がなく、家族に知られずに利用できた点もありがたかったです。

今後も必要なときに利用したいと思えるサービスでした。(40代/女性)

レイク

| 金利(実質年率) | 4.5%~18.0% |

| 最高限度額 | 500万円まで |

| 審査時間 | 最短15秒 |

| 即日融資 | 可能 |

| 無利息期間 | 最大365日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳~70歳かつ安定した収入あり |

| 返済方式 | 残高スライドリボルビング方式元利定額リボルビング方式 |

| 公式サイト | 公式サイトを見てみる |

レイク(レイクALSA)は、業界でもめずらしい最大365日間の無利息期間を提供するカードローンです。最短15秒で審査結果が分かるスピーディーさと、スマホ完結型の利便性を兼ね備えています。

Web契約に対応しており、郵送物を避けたい人にも利用しやすい環境が整っています。短期借入はもちろん、長期的な利用を考えている方にも適しており、金利負担を抑えながら安心して使えるのが魅力です。

※「レイク」はもともと消費者金融のブランド名ですが、現在サービスを提供しているのは新生フィナンシャル株式会社の『レイクALSA』という商品です。

レイクの強み

レイクの最大の強みは、最大365日間という業界最長クラスの無利息期間が用意されていることです。この制度を活用すれば、一定の利用条件を満たすことで、なんと1年間も利息がかからずに借入が可能になります。

長期的な返済を予定している方や、計画的に少しずつ返していきたい方にとっては大きな節約効果があります。

レイク利用者の口コミまとめ

【口コミ①】

無利息が365日も続くのは本当に驚きました。

長期で少しずつ返したいと思っていたので、利息がかからない期間があるのは助かります。

アプリで管理も簡単でした。(30代/女性)

【口コミ②】

金利がかからない期間が長いので、ゆっくり計画的に返済できます。

審査結果もすぐにわかり、当日中に借入できたのが良かったです。

スピードと安心感の両方があります。(20代/男性)

【口コミ③】

1年間無利息という点に惹かれて申し込みました。

返済に追われる感覚がなく、無理なく続けられています。

郵送物がない設定もでき、家族に知られず利用できたのが安心でした。(40代/女性)

SMBCモビット

| 金利(実質年率) | 3.0%〜18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短15分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳〜74歳かつ安定した収入あり |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 公式サイト | 公式サイトを見てみる |

SMBCモビットは、信頼性と、非対面で完結できる利便性が特徴のカードローンです。無利息期間こそないものの、審査は最短15分と非常にスピーディーで、Web完結申込を利用すれば勤務先への電話確認や郵送物も不要です。

プライバシーを重視したい人や、職場に知られずに申し込みたい人に向いています。

SMBCモビットの強み

SMBCモビットの強みは、スピード審査とプライバシー保護の徹底にあります。最短15分で審査・融資が完了し、申し込みから契約、借入までをすべてWeb上で完結できます。

特に「WEB完結申込」を選べば、勤務先への電話確認や自宅への郵送物が原則不要となり、家族や職場に知られずに利用することが可能です。

また、三井住友銀行ATMや提携コンビニATMを利用すれば、24時間365日いつでも借入・返済ができる利便性も魅力です。

SMBCモビット利用者の口コミまとめ

【口コミ①】

WEB完結で申し込みができ、職場への電話確認もなくスムーズでした。

申し込みから30分ほどで融資が完了し、急ぎの支払いに間に合いました。(30代/女性)

【口コミ②】

無利息期間はないものの、返済や借入がアプリやATMで簡単にできるので使い勝手が良いです。

銀行系という安心感もあり、初めてのカードローンでも不安はありませんでした。(20代/男性)

【口コミ③】

スマホだけで手続きが完了し、郵送物もなかったので家族に知られずに利用できました。

対応も丁寧で、スピードと安心感を両立できるサービスだと思います。(40代/女性)

いつも

| 金利(実質年率) | 4.8%~20.0% |

| 最高限度額 | 500万円まで |

| 審査時間 | 最短30分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 60日間 |

| 遅延利率 | 20.00% |

| 申込基準 | 満20歳〜65歳以下かつ安定した収入あり |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 公式サイト | 公式サイトを見てみる |

いつもは、全国対応の中堅消費者金融として、審査が柔軟なこと、利用者目線のサービスが充実していることが特徴です。Webですべて済むため、地方在住の方や来店を避けたい方でも使いやすい環境が整っています。

金利は一般的ですが、無利息期間が60日あるため、短期間で借りたい人に特におすすめです。安心感とスピードのバランスが取れた、堅実なカードローンといえるでしょう。

いつもの強み

いつもの最大の強みは、60日間無利息サービスです。多くの大手が30日無利息を採用している中で、2カ月間利息ゼロで利用できるのは非常に大きな魅力です。

特に、「少額を短期間だけ借りたい」というニーズに最適で、利息を払わずに急な出費を乗り切ることも可能です。地域を問わず申込み可能なWeb完結型のシステムや、顧客対応の丁寧さも高く評価されています。

いつも利用者の口コミまとめ

【口コミ①】

地方在住でもスマホだけで申し込みが完了し、1時間ほどで振込まれました。

急な出費に間に合って本当に助かりました。(30代/女性)

【口コミ②】

「初回60日間無利息という点に魅力を感じて利用しました。

短期間で返済できる人にとってはとてもお得です。

対応も丁寧で、初めてでも不安を感じませんでした。(20代/男性)

【口コミ③】

勤務先への電話確認がなく、家族にも知られず利用できたのが良かったです。

地方でも対応が早く、Web完結でスムーズでした。

次回も必要な時にはお願いしたいと思います。(40代/女性)

ダイレクトワン

| 金利(実質年率) | 4.9%~18.0% |

| 最高限度額 | 300万円まで |

| 審査時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | 55日間 |

| 遅延利率 | 20.00% |

| 申込基準 | 満20歳〜69歳かつ安定した収入あり |

| 返済方式 | 定額リボルビング方式 |

| 公式サイト | 公式サイトを見てみる |

ダイレクトワンは、スルガ銀行グループが運営する安心感とスピードを兼ね備えたカードローンです。最大300万円までの融資に対応し、審査は比較的柔軟で、他社で断られた人でも再挑戦しやすい傾向があります。

Webですべて完結できるため、店舗に行かずにスムーズに借入できます。運営元が銀行グループであることから、セキュリティや個人情報管理も徹底されており、信頼性と利便性を両立したサービスです。

ダイレクトワンの強み

ダイレクトワンの最大の強みは、「55日間の無利息期間」と「銀行グループの安定した運営体制」です。他社の多くが30日間の無利息期間を設定している中、約2倍近くの長さがあるため、短期で返済を予定している人にとって非常に有利な条件です。

また、資金力や顧客対応の信頼性も高く、初めてのカードローン利用でも安心感があります。さらに、Web完結によるスピード審査や、シンプルでわかりやすい返済プランも好評です。

少額を短期間借りたい専業主婦やアルバイト層にとって、使いやすく負担を抑えられる優秀な選択肢といえます。

ダイレクト利用者の口コミまとめ

【口コミ①】

初めての利用で不安もありましたが、ネットで申し込んでから数時間で審査が完了しました。

無利息サービスを活用できたので、利息を気にせず返済できました。(30代/女性)

【口コミ②】

他社より審査が柔軟で、パート勤務でもしっかり対応してもらえました。

対応が丁寧で、質問にも分かりやすく答えてくれたので安心して契約できました。(40代/女性)

【口コミ③】

他社より審査が柔軟で、パート勤務でもしっかり対応してもらえました。

対応が丁寧で、質問にも分かりやすく答えてくれたので安心して契約できました。(40代/女性)

アロー

| 金利(実質年率) | 14.95%~19.94% |

| 最高限度額 | 200万円まで |

| 審査時間 | 最短45分 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 遅延利率 | 19.94% |

| 申込基準 | 満22歳~70歳かつ安定した収入あり |

| 返済方式 | 残高スライドリボルビング |

| 公式サイト | 公式サイトを見てみる |

アローは、名古屋に本社を置く中堅消費者金融で、柔軟な審査対応が特徴です。金利は最大19.94%と大手よりやや高めですが、他社で審査に通らなかった人でも相談しやすい点が魅力です。

Webで申し込め、全国から来店不要で手続きを完結できます。少額融資や短期的な借入を検討している人、また過去に金融トラブルがあり不安を感じる人にも利用しやすい設計です。

アローの強み

アローの強みは、独自審査基準による柔軟な対応力にあります。大手消費者金融では審査が厳しくなりがちなケースでも、アローでは「収入状況」「勤務実績」「生活状況」などを総合的に判断し、できる限り前向きに審査してくれる点が特徴です。

また、少額からの融資にも対応しており、必要最低限の金額だけを借りたい人にも利用しやすい設計です。電話やメールでの相談対応も丁寧で、利用者との距離が近いのも中小業者ならではの魅力です。

アロー利用者の口コミまとめ

【口コミ①】

他社で審査に落ちて諦めかけていましたが、アローでは丁寧に話を聞いてもらい、無事に通過できました。

電話対応も優しく安心して申し込めました。(30代/女性)

【口コミ②】

即日融資に対応しており、申込みから1時間ほどで振り込みがありました。

中小企業ながら対応が早く、説明も分かりやすかったです。(20代/男性)

【口コミ③】

「必要な金額だけを借りられるのが助かりました。

返済計画の相談にも乗ってもらえ、他社よりも親身な印象です。

柔軟に対応してくれる点が心強いです。(40代/女性)

フクホー

| 金利(実質年率) | 7.3%~18.0% |

| 最高限度額 | 200万円まで |

| 審査時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 遅延利率 | 20.0% |

| 申込基準 | 満22歳~65歳かつ安定した収入あり |

| 返済方式 | 自由返済方式元利均等方式 |

| 公式サイト | 公式サイトを見てみる |

フクホーは、大阪に本社を置く老舗の中小消費者金融で、誠実な対応と柔軟な審査で知られています。申込みから融資まで最短即日ででき、少額でも借りられるため、急な出費が必要なときにも利用しやすいサービスです。

全国からWebまたは郵送で申し込みが可能で、他社での借入がある人や過去に金融事故があった人の相談にも応じてくれる点が特徴です。

フクホーの強み

フクホーの最大の強みは、過去の信用情報に不安がある人にも前向きに対応してくれる柔軟な審査姿勢です。大手のようにスコア重視ではなく、個人の返済能力や生活状況を丁寧に確認するため、他社で断られた人でも利用できる可能性があります。

また、金利が7.3%からと中小業者としては低めに設定されており、長期利用でも無理のない返済計画を立てやすいのも魅力です。さらに、老舗企業として40年以上の実績を持ち、法令遵守と顧客対応の丁寧さに定評があります。

フクホー利用者の口コミまとめ

【口コミ①】

他社で審査が通らず困っていましたが、フクホーでは丁寧に対応してもらい、無事に融資を受けられました。

担当者の説明も分かりやすく安心できました。(30代/女性)

【口コミ②】

中小企業のカードローンは不安でしたが、電話対応が親切で信頼できました。

審査も即日で結果が出て、急な支払いにも間に合いました。(20代/男性)

【口コミ③】

過去に延滞歴があり心配していましたが、相談しながら進めてもらえて助かりました。

返済方法も柔軟で、自分のペースで計画的に返せています。(40代/女性)

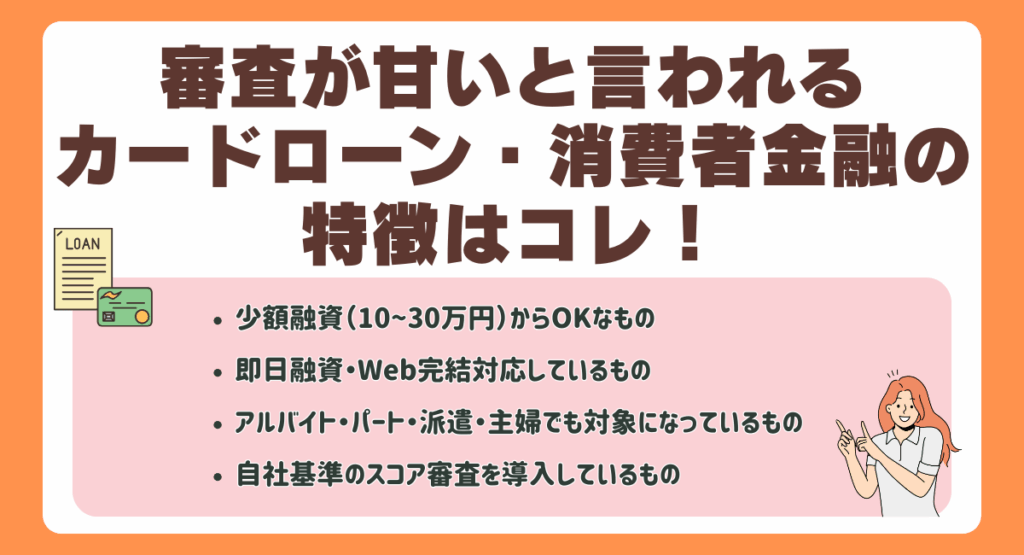

審査が甘いと言われるカードローン・消費者金融の特徴はコレ!

カードローンの中には「審査が甘い」と言われるものがありますが、実際には柔軟な審査基準や少額融資に対応しているのがポイントです。大手よりもスコア評価を重視せず、収入や生活状況を総合的に判断する会社も増えています。

この章では、審査通過率を高める特徴を4つに分けて紹介します。

少額融資(10〜30万円)からOKなもの

少額融資に対応しているカードローンは、審査に通りやすい傾向があります。なぜなら、10〜30万円程度の少額であれば、金融機関にとってのリスクが低く、返済能力の確認も簡単だからです。

大きな金額を借りる場合は収入証明書などの提出が必要になりますが、少額なら本人確認書類のみで済むケースも多く、スピーディーな審査が可能です。

特に初めて利用する人や専業主婦、アルバイトでも申し込みやすいのが特徴です。

即日融資・Web完結対応しているもの

即日融資やWeb完結が可能なカードローンは、審査スピードの早さが魅力です。特に、オンラインで申込みから契約・振込まで完了できる仕組みは、忙しい人や急ぎでお金が必要な人にとって大きなメリットです。

大手消費者金融の多くはAIによる自動審査システムを導入しており、最短数分で結果が分かることもあります。また、Web完結なら勤務先への電話確認を省略できる場合もあり、プライバシーを重視したい人にも安心です。

アルバイト・パート・派遣・主婦でも対象になっているもの

アルバイトやパート、派遣、専業主婦などの非正規雇用者でも申し込みできるカードローンは、審査が柔軟な傾向にあります。なぜなら、最近では雇用形態よりも「安定した収入があるか」を重視する金融機関が増えているからです。

専業主婦の場合でも、配偶者に安定収入があれば「配偶者貸付制度」を通じて借入できるケースもあります。

働き方が多様化している現代において、雇用形態にとらわれず対応してくれるカードローンは、生活の安心を支える存在と言えるでしょう。

自社基準のスコア審査を導入しているもの

自社独自のスコア審査を導入しているカードローンは、他社よりも審査通過のチャンスが広がる傾向にあります。スコア審査とは、年齢・収入・勤務年数・利用履歴などを点数化し、総合評価で判断する仕組みのことです。

大手銀行のように画一的な基準ではなく、申込者ごとの状況を柔軟に見てくれるため、「過去に延滞があった」「職を変えたばかり」という人でもチャンスがあります。

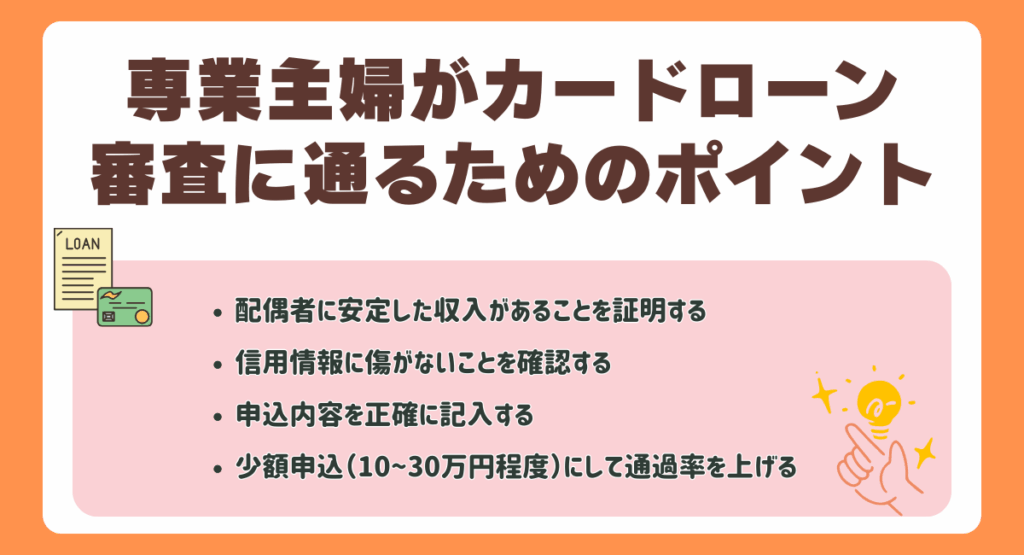

専業主婦がカードローン審査に通るためのポイント

専業主婦でも、いくつかのポイントを押さえることでカードローンの審査に通る可能性を高められます。重要なのは、配偶者の収入証明や信用情報の管理、正確な申込内容の記入、そして少額からの申請です。

この章では、審査に通るための具体的な対策をわかりやすく解説します。ここを読めば、無理のない借入を実現するためのコツが理解できるはずです。

配偶者に安定した収入があることを証明する

専業主婦がカードローンの審査を通過するためには、配偶者に安定した収入があることを証明することが最も重要です。なぜなら、専業主婦本人に収入がない場合、金融機関は「世帯収入」をもとに返済能力を判断するからです。

たとえば、給与明細や源泉徴収票などの書類を提出すれば、配偶者の経済的基盤が明確になり、審査通過の可能性が高まります。

逆に、収入が不安定だと返済リスクが高いと判断され、審査に落ちるケースもあります。もちろん、虚偽の収入証明や勤務先情報の申告は厳禁です。

信用情報に傷がないことを確認する

カードローンの審査では、申込者本人や配偶者の信用情報が重視されます。延滞や未払いなどの履歴があると、返済能力に不安があると判断され、審査落ちの原因になることもあります。事前に内容をチェックし、もし誤った情報があれば修正を依頼しましょう。

また、他社への同時申し込みが多いと「申込ブラック」とみなされる場合もあるため、短期間に複数の申請は避けることが賢明です。

申込内容を正確に記入する

審査をスムーズに通過するためには、申込内容を正確に記入することが欠かせません。住所・勤務先・年収などの項目に誤りがあると、信用性を疑われ、審査が遅れたり落ちたりする原因になります。

金融機関は、提出内容と外部データ(信用情報機関など)を照合して審査を行うため、少しの記入ミスでも「虚偽申告」とみなされる恐れがあります。正確な情報を丁寧に入力することで、誠実な姿勢を示せるだけでなく、金融機関からの信頼度も高まります。

少額申込(10〜30万円程度)にして通過率を上げる

専業主婦が初めてカードローンに申し込む際は、10〜30万円程度の少額から始めることが通過率を上げるコツです。理由は、貸す側にとってのリスクが小さく、審査が柔軟になりやすいからです。

いきなり高額を希望すると、返済能力が不十分と判断される場合がありますが、少額なら実績を積みながら信頼を得ることができます。特に専業主婦の場合は、配偶者の収入をベースに審査されるため、無理のない範囲での借入が大切です。

配偶者の同意・収入確認が必要な「配偶者貸付制度」とは

専業主婦(または主夫)が自分名義でお金を借りたい場合、配偶者貸付制度を利用できる場合があります。これは、配偶者の収入を基準に借入ができる仕組みで、法律(貸金業法)に基づいて認められた制度です。

この章では、制度の仕組み・注意点・申し込みの流れについて解説します。

配偶者貸付制度とは?

配偶者貸付制度とは、配偶者の収入をもとに専業主婦本人が自分名義でお金を借りられる特別な仕組みです。貸金業法に基づいて認められた制度で、本人に収入がなくても、配偶者が安定した収入を得ていれば融資の対象となります。

最大の特徴は「契約者も返済者も専業主婦本人」である点です。つまり、夫の収入を基準に審査されながらも、自分の名義でお金を管理できる制度といえます。

経済的な自立を保ちながら、一時的な資金を確保できる現実的な選択肢として注目されています。

配偶者貸付制度の重要ポイント

配偶者貸付制度を利用する際は、いくつかの重要なポイントを理解しておくことが大切です。主な注意点は次の3つです。

- 契約者は「専業主婦本人」になります(夫名義ではない)

- 返済も専業主婦名義で行われる

- 金利は通常の消費者金融とほぼ同水準(年18%前後)

このように、夫の収入をもとに審査されますが、契約そのものは主婦本人名義で行われます。そのため、責任を持って返済計画を立てる必要があります。

配偶者貸付制度の手続きの流れ

配偶者貸付制度の手続きは、基本的に5つのステップで進みます。専業主婦が申し込み、配偶者の同意を得ながら審査が進む仕組みです。

ここからは、各ステップを順に解説します。

①専業主婦(または夫)が申込を行う

まず最初に、借入を希望する専業主婦(または夫)が金融機関へ申し込みを行います。申し込み方法はWebや電話、店舗窓口などさまざまですが、最近はオンライン完結型が主流です。

この時点では、申込者本人に収入がなくても問題ありません。

②配偶者の収入証明書・同意書を提出する

次に、配偶者の収入証明書と同意書を提出します。収入証明書には給与明細書、確定申告書などが使われ、金融機関はこれをもとに返済能力を判断します。

同意書は、配偶者が借入に同意していることを示す正式な書面であり、制度を使うために必ず用意しなければなりません。

③配偶者の勤務先・収入を金融機関が確認する

提出された書類に基づき、金融機関は配偶者の勤務先や収入を確認します。これは、世帯全体の返済能力を正確に把握するために行われる手続きです。

確認は電話や書類審査を通じて行われますが、内容はあくまで事実確認の範囲にとどまり、勤務先に借入目的が伝わることはありません。

④世帯年収をもとに貸付額を算出する

審査が進むと、金融機関は世帯全体の年収をもとに貸付可能額を算出します。これは、過剰な借入を防ぐための仕組みで、(総量規制)により「年収の3分の1以内」しか貸せない仕組みです。

無理のない金額に設定されることで、返済負担を軽減しやすくなるのが利点です。制度の目的は「借りやすさ」ではなく「返しやすさ」を重視している点にあります。

⑤契約締結し振込(本人名義での借入)が行われる

最終段階では、契約の締結と融資の実行が行われます。契約内容を確認し、署名または電子契約を済ませると、専業主婦本人の名義で借入が実行され、振込先も本人の口座になります。

ここで重要なのは、返済義務も申込者本人にあるという点です。つまり、配偶者の収入をもとに審査されていますが、返済は専業主婦本人が責任を持って行う必要があります。

専業主婦がカードローンを利用する際の注意点とリスク

専業主婦でもカードローンを利用できる場合がありますが、安易な借入は家計や信用に大きな影響を与えるリスクがあります。特に返済計画を立てずに借りたり、配偶者に内緒で利用したりすると、後々トラブルになるケースも少なくありません。

この章では、利用前に知っておきたい危険ポイントや回避策を具体的に解説します。ここを読めば、「どのようにすれば安全に利用できるか」が明確になります。

返済計画を立てずに借りるのは危険

カードローンを返済計画なしで利用するのはとても危険です。理由は、返済額や期間を明確にしないまま借りてしまうと、利息が積み重なり、気づかないうちに家計を圧迫するからです。

特に専業主婦の場合、自分の収入がないため、返済の原資が家庭の生活費になるケースが多く、家計バランスが崩れやすくなります。

借入はあくまで生活を「一時的に補う手段」であり、長期的に頼るものではありません。事前に返済額・期間・利息総額をシミュレーションし、無理のない計画を立てることが重要です。

配偶者に内緒で借りるとトラブルの原因になる

配偶者に内緒でお金を借りると、後から大きなトラブルに発展するリスクがあります。理由は、借入や返済の事実が遅れて発覚した場合、「信頼を裏切った」と受け取られるからです。

夫婦の信頼関係は、家計を共有するうえで非常に大切なもの。秘密の借入は家計管理のズレや口論の原因にもなります。

延滞・滞納すると信用情報に傷がつくので注意が必要

カードローンの返済を延滞・滞納すると、信用情報に記録が残り、今後の借入やクレジットカードの利用に大きな影響を与えます。数年間記録が残るため、住宅ローンや車のローンが組めなくなる可能性もあります。

借入は生活を立て直すための一時的な手段であり、延滞をすればその目的すら達成できません。返済期日をカレンダーやアプリで管理し、余裕をもって入金することが大切です。

家計全体のバランスを崩さないようにする

カードローンを利用する際に最も重要なのは、家計全体のバランスを保つことです。借入によって一時的に資金が増えても、その後の返済負担が大きくなれば、結局は生活が苦しくなります。

専業主婦の場合、収入源が配偶者に限られるため、返済に回すお金が生活費を圧迫しやすい点に注意が必要です。

借入はあくまで「一時的な補助」であり、家計を支えるメイン手段ではありません。まずは支出の見直しや節約を優先し、それでも足りない部分を短期間の借入で補うのが理想です。

専業主婦が安全にお金を借りるための代替手段・おすすめの公的融資制度

専業主婦でも、カードローン以外の方法で安全にお金を借りる手段はあります。代表的なのが、クレジットカードのキャッシング枠や後払いサービス、公的融資制度です。これらを上手に活用すれば、急な出費や生活費の不足にも対応できます。

この章では、リスクを抑えて必要な資金を確保するための選択肢について紹介します。

クレジットカードのキャッシング枠を活用

専業主婦が安全にお金を借りる手段として、クレジットカードのキャッシング枠を利用するのは有効な選択肢です。理由は、すでにカードを保有していて信用実績がある場合、追加の審査が比較的簡便だからです。

実際、多くのクレジットカード会社では登録済みカードの追加融資枠設定が可能で、収入証明が省略されるケースもあります。

後払いサービスを活用

専業主婦が資金を確保する際、ショッピングの後払いサービスを活用するのも一つの安全な道です。理由は、審査が比較的簡単で、利用もショッピング感覚でできるからです。

購入した商品のお支払いを数週間後にまとめて払う仕組みで、現金を手元に置かずに支払いを先延ばしできます。

ただし、これも「負担を一時的に補う手段」です。仕組みを理解しないまま使うと、利息や手数料が発生し予想以上の負担になることがあります。

生活福祉資金貸付制度を活用

生活福祉資金貸付制度を使えば、専業主婦を含む低所得世帯でも低金利または無利子でお金を借りられる公的な仕組みがあります。

この制度は、借入自体が“生活を立て直すための一時的な補助”として設計されており、返済負担を抑えながら資金を確保できます。

専業主婦として、銀行ローンに比べて負担が軽い選択肢として検討する価値があります。ただし、対象となる世帯条件や用途が決まっているため、申請前に制度概要をしっかり確認するのが安心です。

緊急小口資金を活用

急な支出でどうしても資金が必要な場合には、緊急小口資金という公的貸付制度が専業主婦でも利用可能なケースがあります。この制度は、無利子または非常に低利で貸付される点で、民間のカードローンと比べて返済負担が格段に軽くなっています。

とはいえ、これも“長期的な解決策”ではなく、生活をつなぐための一時的な手段として捉えるべきです。

申請には条件・書類があり、認定には時間がかかる場合があるため、申込みはできるだけ早めに行うのがおすすめです。急ぎの資金手当てとして、安全性の高い選択肢と言えます。

まとめ

専業主婦が安全に資金を確保するには、カードローン以外の選択肢を知っておくことが大切です。クレジットカードのキャッシング枠や後払いサービスは、少額の一時的な出費に対応しやすい手段です。

さらに、生活福祉資金貸付制度や緊急小口資金といった公的融資制度を利用すれば、低金利または無利子で必要な資金を得られます。どの方法も「無理なく返せる範囲で使う」ことが基本です。

借入は生活を立て直すための補助と捉え、計画的に利用すれば、家計に負担をかけずに安心して乗り切れます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。