クレジットカードやカードローンは便利なサービスですが、返済の延滞を繰り返したり、返せない状況が長期に渡って続くと「信用ブラック」になるというリスクがあります。

信用度は可視化しなければ見えないため、自分の知らないうちにどの審査にも通らなくなって困っている、という方はかなり多いでしょう。中にはスーパーブラックと呼ばれる人もいるかもしれません。

そこで今回は「ブラックでも借りれる」消費者金融は存在するか、また審査が不安な人におすすめできる消費者金融や、どうしても審査落ちする人が利用できる他の仕組み・制度について調査し、詳しくまとめました。

目次

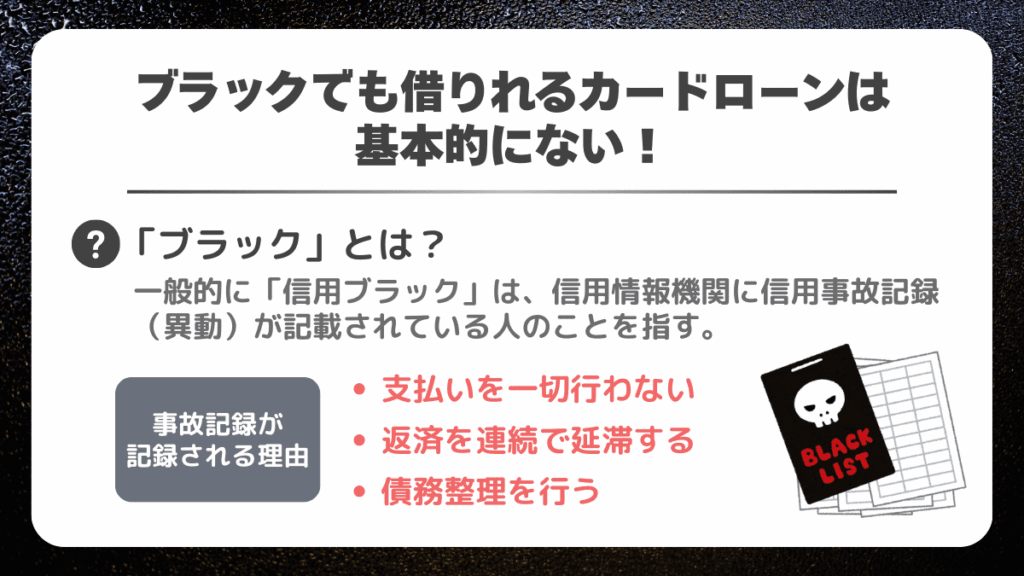

ブラックでも借りれるカードローンは基本的にない!

カードローンは基本的に信用ブラックの人は借りることはできませんが、そもそもブラックとはどういう状態を指すのか、また自分がブラックかどうか確かめる方法について解説していきます。

そもそもブラックとは?

クレジットカードやカードローンでお金を借りたいのに「どうしても審査通らない」と実感している多くの人が、自分で「ブラックリスト入りしている」と言います。しかし、実際に消費者金融が顧客用のブラックリストを作成しているわけではなく、正式な名称ではありません。

一般的に「信用ブラック」は、信用情報機関に信用事故記録(異動)が記載されている人のことを指して用いられます。事故記録(異動)が記録される理由は以下のとおりです。

- 利用分の支払いを一切行わない

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)に該当する

- 債務整理(任意整理・個人再生・自己破産)を行う

一度事故情報が記録されると5〜7年間は消えず、その間はクレジットカード・カードローンなど、信用審査を伴うサービスの利用ができなくなります。なぜならカード会社やローン会社にとってそういう人は「貸しても今後帰ってこなくなる可能性が高い人」だからです。

スーパーブラック(超絶ブラック・超ブラック)とは?

信用ブラックより上の段階、または信用ブラックを大きく超える状態を指して、主に5chやSNSで「スーパーブラック(超絶ブラック・超ブラック)」と呼ぶことがあります。

スーパーブラックも正式名称ではありませんが、信用事故だけでなく総量規制にも引っかかるほど借り入れしていたり、複数社への多額の返済が滞っている状態(多重債務)にあるなど、経済的に破綻している状態を指して用いられることもあります。

該当する人は、信用情報機関を通す審査だけでなく、携帯電話料金の支払い遅れにより他社でも新規契約ができなくなる「携帯ブラック」であったり、各種後払いサービス(BNPL)も踏み倒して、利用停止・督促が何度も届くような状態になっているケースも多いです。

一度スーパーブラックになると、一部の例外を除き、どれだけ審査が柔軟なクレジットカード・カードローンの審査にも通らず、申し込んだ直後に審査落ち通知が届くようになります。

社内ブラックとは?

一律ではなく、特定のカード会社・消費者金融で審査に全く通らず融資サービスが利用できなくなっている、いわば申し込み自体を拒否されている状態のことを「社内ブラック」と表現することがあります。

これは架空の「ブラックリスト」とは違い、状態として存在している可能性が高いです。たとえば過去の申し込み時に虚偽申告をしていたり、利用規約違反に該当する行為をしたことで、サービス利用を一時的または恒久的に禁止し、申し込みがあっても即座に弾くケースがあります。

すでに信用ブラックになっている人が、過去の使い方が原因で社内ブラックを兼ねているケースもあります。社内ブラックは信用ブラックと異なり開示請求ができず確認のしようがないため、ある意味では一番深刻なペナルティを受けている状態とも言えます。

自分がブラックか確かめるには?

自分が信用ブラックかどうか確かめる唯一の方法は、信用情報機関の「CIC」や「JICC」、「KSC」に対して、情報開示請求を行うことです。開示請求は1回あたり500円〜1000円程度の費用がかかりますが、ネットで簡単に手続き・支払いが可能です。

信用ブラックに該当するかどうかは、記録の中に事故情報(異動)が記載されているためすぐに分かります。開示したからといって情報を変更したり削除できるわけではありませんが、今後の申し込みや返済計画を立てるための明確な指針になります。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

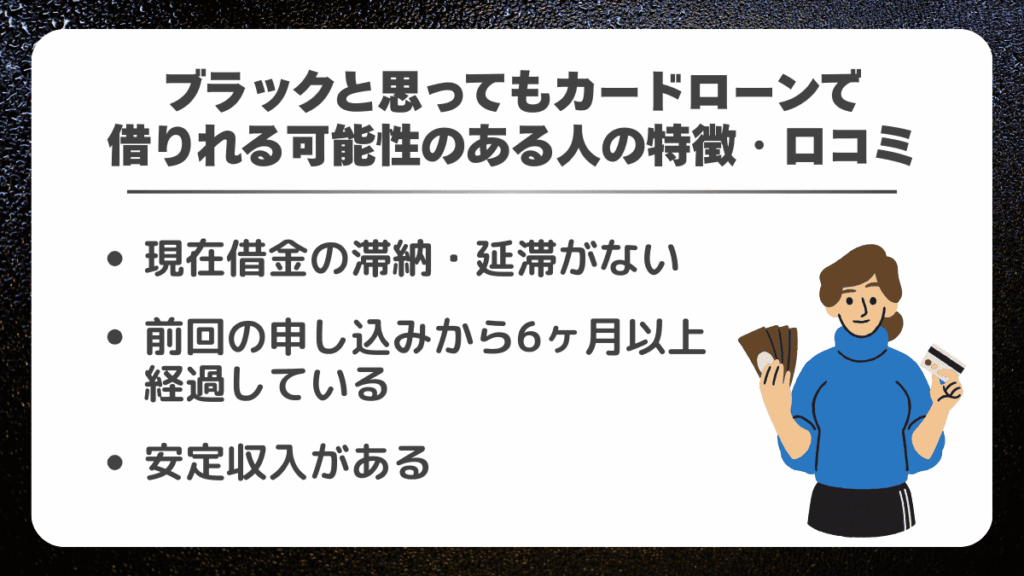

ブラックと思ってもカードローンで借りれる可能性のある人の特徴・口コミ

次は、たとえ信用ブラック・スーパーブラックでも借りれる可能性がある人に共通する、3つの特徴についてそれぞれ解説していきます。

現在借金を滞納・延滞していない

過去にクレジットカードやカードローンを延滞したことがあり、自分が信用ブラックだと思っていても、現時点で借金を滞納・延滞していない方は、実は信用ブラックではない可能性があります。一度事故情報が記録されると、情報の種類や信用情報機関によりますが、多くは完済から約5年程度、自己破産など一部は5〜10年程度は消えません。

一般に、返済を2〜3か月以上延滞した場合などの『長期延滞』や債務整理を行った場合に、信用情報機関へ『異動』として登録されることが多いとされています。単に過去に2、3回支払いが数日遅れただけ、また多額のお金を借りたもののすでに完済しているなら、よほどのことがない限り信用ブラックにはなりません。

また、過去に3ヶ月を超える延滞で「ブラックになったことがある」人も、完済していれば5〜7年程度で事故記録が消えるため、すでに信用ブラックではない可能性があります。

過去に幾度も審査に落ちたためしばらく消費者金融からの借り入れは諦めていたが、改めて消費者金融に申し込んでみたところ審査に通り、50万円の借り入れができた。いつの間にかブラックでなくなったか、アコムが他より審査が柔軟だったのかもしれない。(40代男性)

前回の申し込みから6ヶ月以上経過している

特定のクレジットカードや消費者金融カードローンに申し込むと、申し込んだという記録が信用情報機関に記録されます。

これは事故記録ではありませんが、同時または短期間で申し込み履歴が連続的に記録されると「申し込みブラック」といわれる、審査落ちしやすい状態になります。ただ信用ブラックとは異なり、審査でマイナスにはたらくどうかは場合によります。

申し込み情報は6ヶ月間記録されたのち消えるため、前回の申し込みからすでに半年経過している人は、すでに申し込みブラックではない可能性があります。これも信用情報機関に開示請求を行うことで確認できます。

自分が派遣社員であることと、5年前に申し込んで審査落ちしたので不安だったが、開示請求をしたところブラックではなかったので消費者金融に申し込んだ。通るのは難しいと思っていたが、実際は10万円ほど借りることができて良かった。(40代男性)

安定収入がある

過去にクレジットカードやカードローンの返済で延滞したことがある方でも、現時点で安定した収入がある方は、審査に通ることがあります。これは審査において信用だけでなく「返済能力」も測られるためであり、特に正社員・公務員職にある方は有利です。

ただし、アルバイト・パート職の人が審査落ちしやすいというわけではありません。ほとんどのクレジットカード・消費者金融は継続的な収入があれば申し込み可能ですし、実際に多くの非正規雇用の人がクレジットカード・カードローンを利用しています。

また、どれだけ収入が高くても、すでに信用ブラックである場合は高確率で審査落ちします。なぜなら信用ブラックの人は、収入にかかわらず「貸し倒れリスクが高い人」と判断されてしまうからです。

収入が10万円台と少なく、任意整理した経験がある。ダメ元だったがブラックではないことだけは確認できたので消費者金融に申し込んでみたところ、審査に通ることができて、10万円ほど借りられた。(40代男性)

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

審査が不安な人におすすめ!まずは大手カードローンを申し込む

次からは、審査が不安な人にもおすすめできる4つの大手消費者金融について、それぞれの特徴や利用するメリットなどを解説していきます。

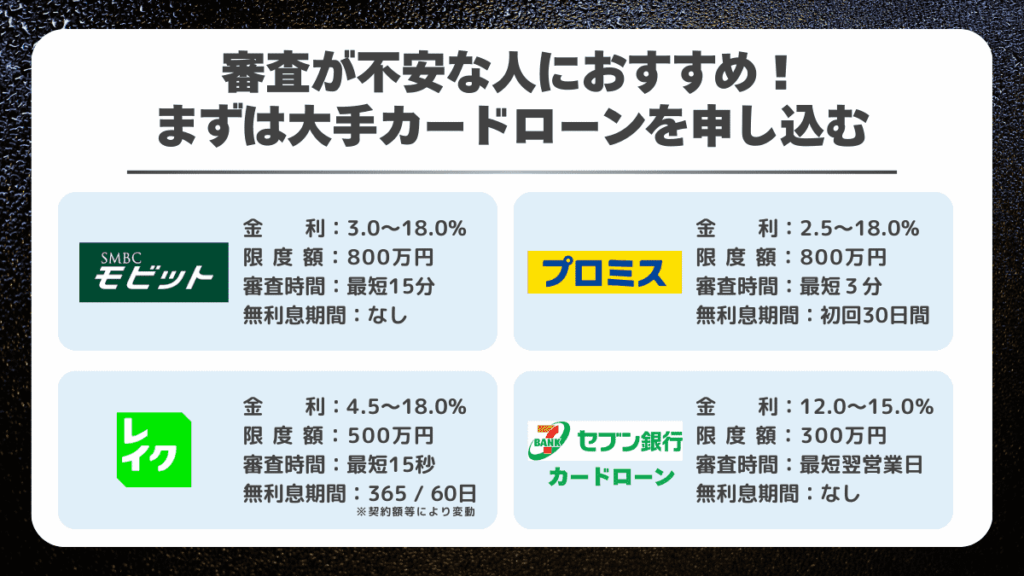

他社借入あり・審査が不安な人は「SMBCモビット」

| 金利(実質年率) | 3.0%~18.0% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 即日融資 | ◯ |

| 無利息期間 | なし |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 借入後残高スライド元利定額 |

| 申込年齢制限 | 20~74歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

最大800万円までの借り入れが可能な「SMBCモビット」は大手の三井住友銀行グループであり、大手消費者金融の中でも特に信頼性の面で突出しているため、消費者金融を初めて利用する人も含め、万人におすすめできます。

SBMCモビットのカードローンは最短15分という短時間での審査を実現しており、申し込み・借入・返済といった手続きのすべてを一つの専用アプリ内で完結できるため便利です。またWeb完結申し込みなら、電話連絡での在籍確認も原則実施されません。

自分の収入が不安定だと感じている多くのアルバイト・パート職の方がSBMCモビットの審査に通過し、借り入れできた喜びの声をSNSやレビューサイト、掲示板などに投稿しています。

融資スピードが早くアプリローン®️から簡単に申し込める「プロミス」

| 金利(実質年率) | 2.5%~18.0% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短3分 |

| 即日融資 | ◯ |

| 無利息期間 | 初回30日間 |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 残高スライド元利定額 |

| 申込年齢制限 | 18~74歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

SMBCコンシューマーファイナンス株式会社の「プロミス」は、最短3分という業界最速レベルの審査時間を実現しているため、特に「急いでお金を借りたい」と思っている方におすすめできます。

他の大手と比較しても早い審査時間を実現している理由は、プロミスがAI審査を導入しているためです。ビックデータを用いた与信システムの構築により、人間を介さずに精度の高い審査を実現しています。

審査が不安な人にプロミスがおすすめできる理由は、公式によれば、申込者のうち98%が勤務先への電話以外の方法で在籍確認が完了していること、また利用者からも「他社に落ちてもプロミスなら審査に通りやすい」という意見が多い点が挙げられます。

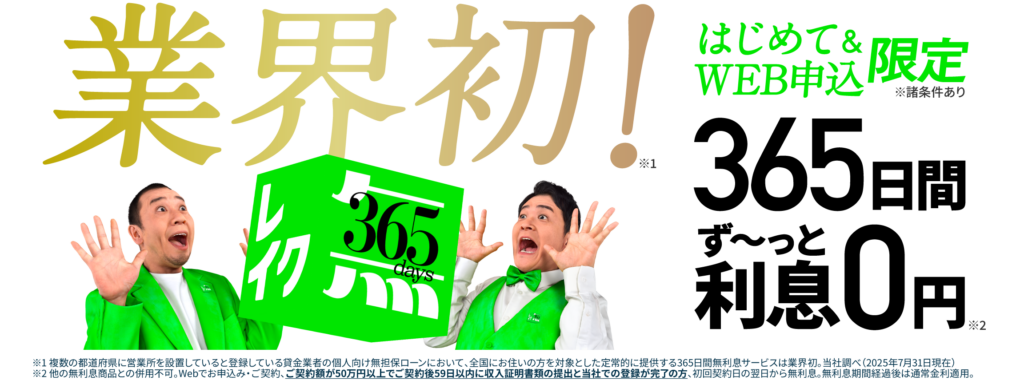

無利息期間が長くてお得な「レイク」

| 金利(実質年率) | 4.5%~18.0% |

| 最高限度額 | 500万円 |

| 審査時間 | 最短15秒(審査結果の表示までにかかる時間) 融資は最短15分(条件あり) |

| 即日融資 | ◯ |

| 無利息期間 | 365日・60日※契約額等により変動 |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 残高スライドリボ・元利定額リボ |

| 申込年齢制限 | 20~70歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

最長365日という破格の無利息期間を特徴とするのは、新生フィナンシャル株式会社が提供するレイクです。レイクは他の大手消費者金融と比較して最高限度額が500万円と低いものの、50万円以上の契約額なら無利息期間が1年になります。(※Web申込限定、契約額50万円以上、収入証明書の提出等の条件あり)

実際のところ、ここまで長い無利息期間がある消費者金融は他にありません。これにより、多少返済期間が長くなるような多額の借り入れでも、1年でノーコストでの返済が可能というのは、当カードローンの大きなアドバンテージです。

ちなみに、契約額が50万円に達しなくてもWeb申込なら無利息期間が「60日間」となり、これでも他社の2倍の無利息期間があります。ただし自動契約機または電話で申し込むと、無利息期間が「30日」と短くなってしまいメリットが薄れるためおすすめしません。

レイクは一定の条件で長期の無利息期間のキャンペーンを行うことがありますが、内容は時期により変わるため、最新の条件は公式サイトで確認してください。

総量規制が気になるは「セブン銀行カードローン」

| 金利(実質年率) | 12.0%~15.0% |

| 最高限度額 | 300万円 |

| 審査時間 | 最短翌営業日 |

| 即日融資 | ✕ |

| 無利息期間 | なし |

| 遅延利率(年率) | 0%相当(※遅延損害金なし/利息は発生) |

| 返済方式 | 元加方式 |

| 申込年齢制限 | 20~70歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

消費者金融で借りる場合の総量規制が気になる方は、セブン銀行のカードローンで借りるのも一つの選択肢です。

セブン銀行カードローン等の銀行ローンは、貸金業法の「総量規制」の対象外です。ただし、2026年現在は銀行各社も自主規制を強化しており、実質的には年収の3分の1を超える融資は非常に厳しくなっています。 「銀行なら年収以上に借りられる」と考えるのは危険です。

当ローンの返済方式は消費者金融ではみられない「元加方式」を採用しています。これは利息を借入残高に組入れたうえで約定返済する仕組みであり、毎月の返済額は変動しません。よく使われる元金均等方式や残高スライドリボルビング払いとは異なるため、注意が必要です。

セブン銀行カードローンで借りるときは、セブン銀行アプリからセブン銀行口座への振り込みができますし、セブンイレブンに設置のATMから現金を引き出すこともできます。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

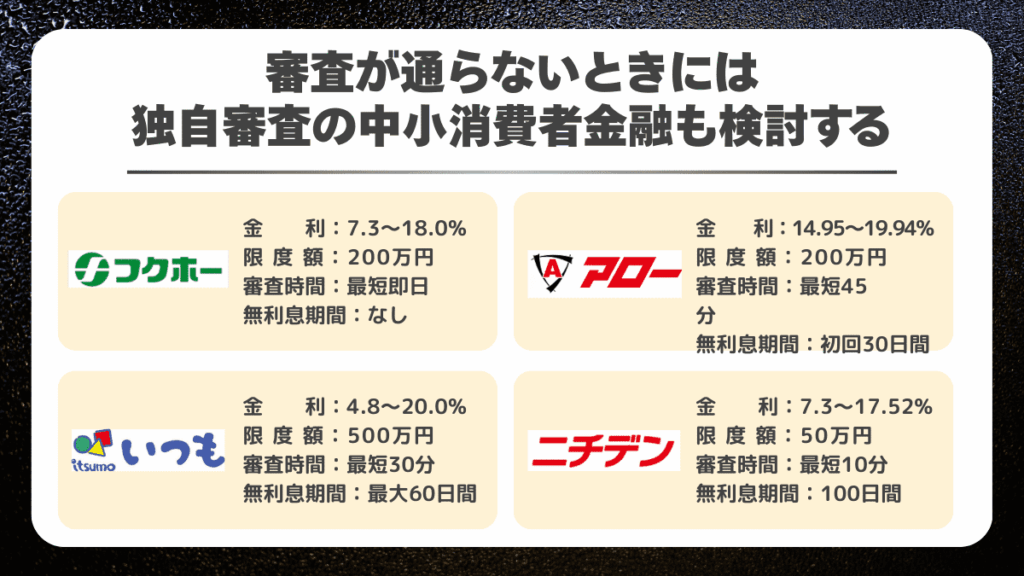

審査通らないときには独自審査の中小消費者金融も検討する

融資スピードの早さや長期の無利息期間では大手消費者金融が優れているため万人におすすめできますが、なかなか審査に通らないという方もいるでしょう。そこで選択できるのが中小消費者金融です。

全国区でなく規模も大手より小さい中小消費者金融は、地域密着型である分、審査の柔軟さという点では大手より高く、他社で何度も審査落ちした人でも通るケースがあります。

そこで次からは、審査がどこも通らないが借りれるカードローンを探している人におすすめできる3つの中小消費者金融について、それぞれ解説します。

審査が不安な人は「フクホー」

| 金利(実質年率) | 7.30%〜18.00% |

| 最高限度額 | 200万円 |

| 審査時間 | 最短即日 |

| 即日融資 | 〇 |

| 無利息期間 | なし |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 元金自由返済方式・元利均等返済方式 |

| 申込年齢制限 | 20歳以上 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

「フクホー」は審査の柔軟さに定評がある中小消費者金融です。実際に、大手消費者金融の審査に何度も落ちたり、過去に債務経験がある人でも「フクホーなら審査に通った」という声があり、過去ではなく現在の支払い能力を重視している可能性が高いです。

フクホーは大阪に拠点を構えていますが、全国から利用できます。中小消費者金融の中には地域密着型のためか特定の地域居住者のみ申し込みを受け付けているものがありますが、フクホーは全国対応のため大きなアドバンテージとなります。

サービス面でも大手に大きく劣らず、オンライン申し込みによる最短即日での借り入れや、電話連絡なしでの在籍確認に対応しています。ただし最高限度額が200万円と低めであるため、大口での借り入れを検討している方は他を検討する必要があるでしょう。

アプリで管理が便利な「アロー」

| 金利(実質年率) | 14.95%~19.94% |

| 最高限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 即日融資 | 〇 |

| 無利息期間 | なし |

| 遅延利率(年率) | 19.94% |

| 返済方式 | 残高スライドリボルビング方式など |

| 申込年齢制限 | 22~70歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

愛知県名古屋市に本社がある「アロー」は、最短45分という短い審査時間やアプリによる本人確認書類が可能な点など、中小消費者金融の中でもかなり大手に近い充実したサービスを提供しています。

アローは申し込みから借り入れまで、すべての手続きをオンラインで完結できます。そのため郵送物を受け取る必要がなく、プライバシーも配慮されています。ただし在籍確認については名言されておらず、審査に必要と判断されれば実施される可能性があります。

他の注意点として挙げられるのは、年齢制限です。他の消費者金融とは異なり「21歳以下は契約不可」としているため、大学生でも申し込み制限を満たせない可能性があります。

最大500万円借りられる「いつも」

| 金利(実質年率) | 4.8%~20.0% |

| 最高限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 即日融資 | 〇 |

| 無利息期間 | 最大60日間 |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 申込年齢制限 | 20~65歳 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

高知県に本社がある「いつも」は、中小消費者金融としては多めの最大500万円の借り入れに対応しているほか、初回利用者は最大60日間の無利息期間が適用されるという点で、大手に勝っている部分もあります。

さらに「いつも」は最短30分の審査時間、45分での振り込みに対応しています。申し込みも勤務先への連絡なしで在籍確認が可能ですし、承諾なしで郵送物は送らないとしており、プライバシーにも配慮されています。

このように大手とそん色ないサービスを提供する「いつも」ですが、最高金利が「20.0%」と、貸金業法における上限値が設定されている点は注意が必要です。審査の結果次第では、他社から借りるよりも総返済額が増える可能性があります。

関西在住者は「ニチデン」

| 金利(実質年率) | 7.3%~17.52% |

| 最高限度額 | 50万円 |

| 審査時間 | 最短10分 |

| 即日融資 | 〇 |

| 無利息期間 | 100日間 |

| 遅延利率(年率) | 20.0% |

| 返済方式 | 元利定額リボルビング方式 |

| 申込年齢制限 | 20歳以上 |

| 公式サイト | 公式サイトを見てみる |

※2026年2月時点の公式表示をもとに記載

最後に紹介するのは、大阪と奈良に本社がある中小消費者金融「ニチデン」です。ニチデンは少額融資に特化しており、借り入れ希望額が少ない人ほど審査に通りやすくなる可能性があります。

ニチデンは地域特化型のため、利用できるのは大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県いずれかの居住者に限定されています。関西在住者かどうかで利用可否が決まるため、それ以外の地域の人は必然的に選択肢から外れることになります。

審査に関しては通りやすいと評価が高く、実際に過去に任意整理や自己破産をした経験のある方が審査に通っているため、かなり柔軟な方であると評価できます。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

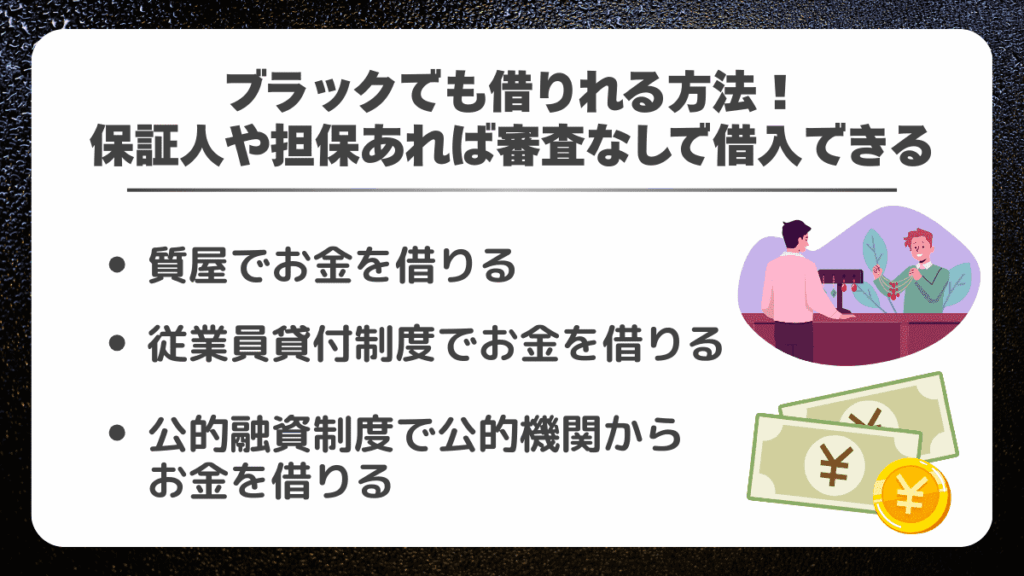

ブラックでも借りれる方法!保証人や担保あれば審査なしで借入できることがある

次は信用ブラックでもお金を借りられる可能性のある7つの点について、詳細や申し込み方法も含めて解説していきます。

質屋でお金を借りる

信用ブラックの方が手っ取り早くお金を手に入れたいなら、質屋の「質預かり」サービスをおすすめします。これは売却するのではなく品物そのものを担保にして「預ける」ことで、商品を手放さずに資金を調達できます。

質預かりは、借りたお金を必ずしも現金で返済する必要はありません。一定の預かり期限が過ぎた商品は自動的に質流れとなり契約終了になるため、返済忘れで延滞になり信用が傷ついたり、催促や取り立てを受けるリスクもありません。

ただし、質屋営業法により、質屋の利息の上限は原則『日歩0.3%(月利9%、年109.5〜109.8%程度)』と定められています。そのため年間に換算すると各種ローンも高上がりになりますが、実際の預かり期間は数か月程度のため、延長しなければ損失が大きくなり過ぎることは避けられます。

従業員貸付制度でお金を借りる

特定の企業に勤めている方は「従業員貸付制度」を利用できる場合があります。この制度はよく「給与の前払い」と混同されがちですが、自分が将来受け取る給与分ではなく、会社の資金から融資を受けられる制度です。

融資可能額は会社によって異なりますが、100万円から1,000万円以上借りられることがあります。金利は会社ごとに異なりますが、2〜5%程度に設定されることが多く、一般的な消費者金融より大幅に低い水準です。金利は平均「1~4%」程度と一般的な消費者金融よりも大幅に低いため、総返済額の面でも利用するメリットは大きいです。

もちろん従業員貸付制度には信用審査の必要性がないため、信用ブラックの人でも利用できます。ただし、大前提として会社に従業員貸付制度が存在している必要がありますし、一般的にアルバイト・パートは同制度を利用できないという壁もあります。

公的融資制度で公的機関からお金を借りる

「緊急小口資金(現在は終了していますが、生活福祉資金貸付制度としての総合支援資金など)」や「求職者支援資金融資制度」など、担保不要で利用できる制度を先に、またはより詳細に紹介する構成への変更を提案します。不動産担保型は補足程度に留めるのがターゲットに適しています。

信用ブラックのために信用審査に通らなくても、民間企業を通さない公的融資制度を利用できる場合があります。一例として、次の制度が挙げられます。

- 不動産担保型生活資金:担保にした不動産の評価額のうち約7割を融資

- 教育支援資金:1ヶ月あたり6.5万円を低所得世帯に融資

- 母子父子寡婦福祉資金貸付金制度:母子・父子家庭に生活費等を融資

- 求職者支援資金融資制度:職業訓練者(予定も含む)に生活費を融資

最初の「不動産担保型生活資金」は、名前のとおり自宅(不動産)を担保にすれば融資を受けられる制度です。融資上限は評価額の70%程度ですが、自治体によっては「月額30万円」のように明確に融資上限を定めているケースもあります。

「教育支援資金」は、片親で子どもがいる家庭を対象とした融資制度です。ただしこれで借りられるのは生活資金ではなく、主に入学金や授業料など、子どもが最低限の教育を受けられるための資金が融資されます。

「母子父子寡婦福祉資金貸付金制度」も母子・父子家庭を対象とするものですが、こちらは子どもの教育資金だけでなく、父親または母親が仕事をするために職業訓練をしたり、資格を取得するための資金として活用できます。

最後の「求職者支援資金融資制度」も就職のために職業訓練を受けている人を対象とするものですが、こちらは子どもがいる家庭に限定されないため汎用性が高いです。ただし子どもがいる場合は最大10万円なのに対し、単身者等は最大5万円という差があります。

注意点として、新型コロナ感染症に伴う特例として2020年頃から実施されていた『緊急小口資金』『総合支援資金』などの制度は、現在は終了しています。それらに比べて教育支援資金などは条件が厳しいため、自分が該当する可能性が高いかどうか調べてから申し込みましょう。

生命保険の契約者貸付制度でお金を借りる

積立型の生命保険を契約している方は、保険内でお金を借りられる「契約者貸付制度」を利用できる可能性があります。これは、本来解約返戻金として満期に受け取れる積立分の一部を先借りできる仕組みであり、ローンのような信用審査は一切不要です。

保険契約者なら比較的すぐに、しかも難しい条件なしで借りられるというメリットがある反面、融資上限が解約返戻金の6〜9割程度に制限されていたり、延滞により保険が強制解約になる可能性がある、というデメリットもあります。

定期預金を担保に銀行からお金を借りる

銀行に定期預金でお金を預けている方は、預金を担保として融資を受けられる「定期預金担保貸付」を利用できる可能性があります。これは口座のサービスに組み込まれているため、面倒な申し込みや信用審査もなく、信用ブラックでも借りられる可能性があります。

貸付条件は銀行により異なりますが、貸付上限は多くの銀行で『担保となる定期預金残高の90%程度』、金利は『その定期預金の約定金利+0.25〜0.5%程度』と定められており、一般のカードローンより低金利です。一部の保険商品と異なり、口座を解約しなくても良いというメリットもあります。

家族や友人からお金を借りる

どのような公的融資制度にも条件が該当せず頼れないなら、家族や友人など、親しい人からお金を借りられないか検討してみましょう。立場によっては、この方法が一番リスクが少なく穏便に済むことがあります。

ただしお金の貸し借りは親しい仲でもトラブルになりやすく、場合によっては修復不可能な関係になることもあります。特に友人から借りる場合はあらかじめ確実に返済できる日を伝え、遅れずに返済するなど、信頼を損なわないような言動は必須です。

警察からお金を借りる(公衆接遇弁償費)

特別な状況が重なった場合、各警察の要綱等に基づき、旅先で帰宅困難等の緊急時に一時立替が行われる場合があります。警察からお金を借りること自体に抵抗があるかもしれませんが、これは「公衆接遇弁償費」として法的に認められている制度なので、借りること自体にリスクはありません。

ただし公衆接遇弁償費は、単に「生活費がないから」とか「欲しいものがあるから」という理由で利用することはできません。何の脈絡もなく交番に行き「お金がないので貸してください」といっても断られるでしょう。

これが利用できる例としては、旅行中に現金やカード一式が入った財布を落として、電車やバスなどの公共交通機関すら使えずに帰れなくなったとき、また行方不明者を保護するために応急的な措置が必要なときなどに適用されます。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

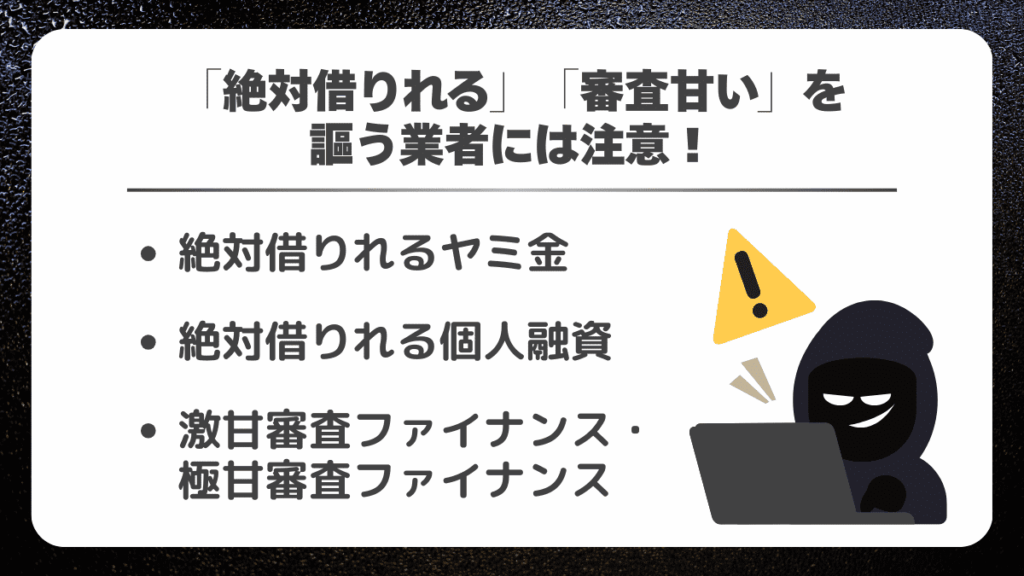

「絶対借りれる」「審査甘い」を謳う業者には注意!

現代ではSNSを中心にお金に困った人を対象として、貸金業者が「絶対借りれる」とか「審査甘い」という宣伝文句を掲げる勧誘が増えています。次からは、このようなことを謳う業者には注意すべき4つの理由をそれぞれ解説していきます。

絶対借りれるヤミ金

貸金業者の中には「絶対借りれる」という宣伝文句を掲げているところがありますが、これは正規の消費者金融なら絶対に使いません。なぜなら、貸金業法では申込者の返済能力を調査する義務を定めているため、「絶対借りれる」ということはあり得ないからです。

逆に「絶対借りれる」貸金業者があるとしたら、そこはルールに則った審査をしていないことになります。よってそれは非正規の貸金業者、いわゆる闇金である可能性が非常に高いです。

絶対借りれる個人融資

業者だけでなく「個人融資」でお金を借りるのも危険です。相手が個人なら余計なトラブルには巻き込まれなさそうだし安心だと考える方も中にはいますが、実際には個人ではなくバックに闇金がいるケースがあるため、利用してはいけません。

どれだけ「個人融資」であることを強調しても相手の実体が闇金なら、法外な金利や脅迫的な取り立て、個人情報流出等のトラブルに巻き込まれる危険性があります。SNS上でも「絶対借りれる」ことを謳う個人融資アカウントが増えているため、注意しましょう。

激甘審査ファイナンス・極甘審査ファイナンス

法令を遵守する正規の貸金業者が「激甘審査」や「極甘審査」といった、安易で誇張した宣伝文句を使うことはありません。そのためどれだけ信頼できそうに見えても、審査が緩いことを宣伝文句にしている貸金業者の利用は避けるべきです。

実際にそのような業者は「審査が激甘」なのではなく、そもそもまともな審査を行っていません。闇金は利用者のことなど考えておらず、法外な金利で儲けを出すことを目的としている点を覚えておくべきです。

こうした業者が危険な理由

ここまで解説しても、中には「でも本当に困っているときは闇金を使っても仕方がない」とか「すぐに返せばトラブルにはならない」と考えている方もいるでしょう。そこで、お金以外の理由でもなぜ非正規業者を利用してはいけないのか、3つの点から解説していきます。

いざという時に法律に守られない

闇金を利用すると、いざ相手とトラブルになっても貸金業法で守られないというデメリットがあります。

たとえば、正規の消費者金融も以前は20%を超える「グレーゾーン」金利で顧客と契約し、法外な利息を取っていた時期があります。しかし法改正でグレーゾーン金利は違法となり、正式に「過払い金」として返還請求できるように、法律で守られています。

しかし、闇金から20%を超える利息を徴収されても、グレーゾーン金利と同じやり方での返還請求はできません。弁護士に依頼するとしても違うやり方で解決を図ることになりますし、闇金業者が要求に応じるとは限らず、払い過ぎたお金が戻ってこないこともあります。

取り立てが怖い・厳しいことがある

正規の消費者金融は貸金業法により、夜21時以降の催促電話や、マンションの公共部分に貼り紙を張ったり、自宅のドアを叩いたり大きな声で叫ぶ、といった強引な取り立てが禁止されています。

しかし闇金業者は貸金業法で縛られていないため、自宅や職場に何度も電話をかけてきたり、ドアを何度も叩きながら大声で叫ぶ、または職場に押しかけてくるなどの脅迫行為を行う可能性があり、非常に危険です。

金利が法外なことがある

闇金を利用してはいけない一番の理由が「法外な金利」です。すでに解説したとおり、正規の消費者金融は年率20%を超えた貸し付けが禁止されているため、金額にかかわらず法外な利息が発生することはありません。

しかし、闇金は平気で年率100~300%を超える金利を設定することがあり、この場合は借りた元金の倍以上の返済が必要になります。お金がなく冷静さを失うと長期的な損よりも一時しのぎを優先しがちですが、リスクの方がはるかに大きいため注意しましょう。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

ブラックでも借りれるのか気になる人からよくある質問

最後に、信用ブラックでもお金を借りれるのか気になる人によくある4つの質問に回答していきます。

一度審査に落ちたローン会社に再び申し込んでもいいですか?

一度審査に落ちたローン会社に再申し込みしても問題ありません。ただし、一度クリアできなかった審査基準の壁を、二度目にクリアできる確率は低いです。短期で同じローン会社に申し込むと「申込ブラック」扱いになりやすいというデメリットもあります。

審査落ちした後に再チャレンジしたいなら、別のローン会社に申し込むか、どうしても同じところに再申し込みしたいなら、少なくとも半年以上空けて、申し込みブラックを回避することをおすすめします。

ブラックはいつまで続きますか?

信用ブラックの期間は、信用情報機関の種類や、事故(異動)情報が記録された理由により変わります。

KSC(全国銀行個人信用情報センター)における官報情報の保存期間は、かつての10年から現在は「7年」へと変更されています。これにより、自己破産から7年経過すれば銀行ローンの審査に通る可能性が出てきます。

ブラックだとどんなことが制限されますか?

信用ブラックになった人は一部を除きどのような信用審査にも通らなくなるため、新しくクレジットカードを作ったり、ローンを組んだりできなくなります。これには住宅ローンやマイカーローン、スマートフォンの割賦契約なども含まれます。

ローンが組めない影響は、特に配偶者や子どもがいる世帯において大きいです。結婚しても自分で住宅ローンやマイカーローンが組めませんし、子どもの教育資金が必要になってもローンに頼れません。代替方法はあるものの、選択肢が絞られるデメリットは想像以上に大きいです。

年収が高ければブラックでも借りれますか?

一般的に収入が安定している人は信用審査に通りやすいですが、信用ブラックになるとそのアドバンテージは失われます。なぜなら年収が高いことは返済を保証することにはならず、同時に「貸し倒れリスクが高い」ことを否定する理由にもならないからです。

ローンでお金を借りる前に信用ブラックを抜け出す必要があるのは、年収が高い人も同じです。ただし、経済的に余裕があれば借金があっても完済しやすいため、信用ブラックが解消されるまでの期間は、収入が不安定な人よりも短くなる可能性が高いです。

債務整理・任意整理・自己破産中でも借り入れできますか?

基本的に任意整理・個人再生・自己破産いずれかの債務整理を実施すると、その時点で信用情報機関に事故(異動)情報が記録されるため、実質信用ブラックになり、少なくとも5〜7年にわたって新規での借り入れはできなくなります。

たとえ法的な手段を踏んだとしても、過去に長期の延滞といった信用事故を起こす事態に陥った事実は変わりません。これはローン会社にとっても同様で、信用ブラックになった経緯にかかわらず、返済能力がないと判断される人を審査に通すことはまずありません。

総量規制とはなんですか?

総量規制とは、貸金業法で定められている融資上限のことです。ローン会社はどのような理由があっても、申込者の年収の3分の1を超えて融資することはできません。これは一社の借り入れ分だけでなく、すべての借り入れ先からの合計額で判断されます。

ちなみに銀行は貸金業法ではなく銀行法の範疇であるため、総量規制は適用されません。ただし銀行の審査は消費者金融よりも厳しく、すでに他社からの借入額が年収の3分の1を超えている場合、消費者金融と同様に審査落ちする可能性が高いです。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える(※利息分のみ200円につき1ポイント)

まとめ

基本的に信用ブラック・スーパーブラックでも借りれるローン会社というものはありませんが、代替方法はあります。本当に困っているなら、まずは自分の信用状態を確認し、そのうえで公的融資制度や生命保険・定期預金の活用、または信頼のおける人に相談することをおすすめします。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。