カードローンの初めての利用は「怖い」「ちゃんと返せるか」「家族にバレないか」など、さまざまな不安がつきものです。

特に限度額や審査の基準、返済方法がわからないまま申し込むと、後悔してしまうことも。

そんな中でも、無利息期間やスマホ完結など、初心者にやさしいおすすめサービスを選べば安心して始められます。

初めてでも納得して選べるよう、仕組みや注意点をしっかり押さえておくことが大切です。

目次

【結論】初めてのカードローンは消費者金融の金利無料キャンペーンの利用がおすすめ

カードローンを初めて使うなら、無利息キャンペーンが実施されている消費者金融を使うのがおすすめです。

なぜなら、借入後一定期間の利息が0円になることで、返済する総額を大幅に抑えられるからです。

特に、無利息期間が長いレイクがおすすめです。

レイクでは、初回利用で50万円未満の借り入れをする場合、60日間無利息の制度があります(※Web申込限定)。さらに、他社にはない「借入金額に応じた無利息日数の選択」も可能で、自分の返済ペースに合わせて選べるのが大きなメリットです。

50万円以上の借り入れをする際は、いつ申し込んでも365日間無利息になるキャンペーンも実施しているため、土日祝日や年末年始などのタイミングでも、変わらずお得な条件で申し込めます。

無利息期間を上手に活用すれば、初期の利子負担を抑えつつ、返済に集中できるのが魅力です。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

そもそもカードローンとは?特徴・種類・仕組みを解説

カードローンは、担保なしで自由に使える便利な借入手段です。

この章では、カードローンの基本的な特徴や、消費者金融・銀行・信販系といった種類の違い、さらに限度額や金利がどう決まるのかという仕組みをわかりやすく解説します。

仕組みを知らずに使うと、思わぬ利息負担や審査での戸惑いにつながることもあります。

カードローンの特徴

カードローンは、日常の急な出費や予期せぬお金の不足に対応できる、使いやすい借入手段です。

その大きな特徴は、「繰り返し使える」「自由な使い道」「担保不要」という3点に集約されます。

これらの特徴は、他のローンと比べても手軽さが際立っており、初めてでも申し込みやすい理由の一つです。

例えば、家電が壊れたときや引っ越し費用が必要になったとき、すぐに対応できる柔軟性は非常に便利です。

ただし、「手軽さ」ゆえに使いすぎには注意が必要です。

必要な金額だけ借りて、計画的に返すことが、安心して利用するポイントです。

このあと詳しく、それぞれの特徴を見ていきましょう。

借入限度額の範囲内で何度でも借入できる

カードローンは、契約時に決められた「限度額」の範囲内であれば、何度でも借入と返済ができる便利な仕組みです。

この「繰り返し使える」特徴は、住宅ローンや自動車ローンのように一括借入して終わりのタイプと大きく違います。

たとえば、限度額が30万円の場合、月初に10万円を借り、翌月に5万円返済したとします。

この時点で利用可能額は5万円ぶん回復しており、再びその枠で追加の借入(たとえば5万円)を行うことができます。

さらに、翌月に10万円返済すれば、限度額に近い金額まで再び借入可能になります。

このように、返済すればするほど利用枠が回復し、必要なときに繰り返し使えるのがカードローンの大きな強みです。

急な出費があったときにも対応できるため、生活における“お守り”的な役割を果たします。

加えて、ATMやアプリから簡単に借入・返済できる会社も増えており、日常生活の中で無理なく使える点も大きな魅力です。

借りたお金の使用用途が制限されない

カードローンは、使い道が自由であることが大きな魅力です。

住宅ローンや教育ローンのように「この目的でのみ使う」という制限がなく、買い物、旅行、医療費、家電の購入、冠婚葬祭費用など、さまざまな場面で使えます。

万が一、突然の入院で医療費が足りなくなったときや、急な引っ越しが決まったときでも、目的の説明なくすぐに借りられるのは大きな安心材料です。

このように「自由度の高さ」があることで、日常の突発的な出費にも柔軟に対応できます。

実際、他のローンでは対応できない細かな用途にも使えるため、「とりあえず持っておくと安心」という理由で申し込む人も多くいます。

ただし、ギャンブルや違法行為などには利用できません。

担保や保証人が不要

カードローンは、原則として担保も保証人も不要で利用できるのが特徴です。

自分の家や車を差し出す必要も、誰かに保証人になってもらう必要もなく、「あなた自身の信用力」だけで審査される仕組みです。

この仕組みにより、「親や友人に迷惑をかけたくない」「誰にも知られずに借りたい」という人でも、安心して申し込めます。

一方で、担保がない分、審査では収入や雇用形態、信用情報などがより厳しく見られます。過去にローンやクレジットカードの延滞があると不利になる恐れもあります。

カードローンの種類

カードローンには、大きく分けて3つのタイプがあります。

「消費者金融系」「銀行系」「信販系(クレジットカード会社系)」の3種類で、それぞれに特徴があります。

この違いを知ることで、自分に合ったカードローンを選ぶヒントになります。

「審査の速さを重視したい」「金利はなるべく低くしたい」といった希望に応じて選ぶべきカードローンは変わってきます。

| 比較項目 | 消費者金融カードローン | 銀行系カードローン | 信販系カードローン |

|---|---|---|---|

| 提供者 | アコム、アイフル、プロミスなど | 三井住友銀行、三菱UFJ銀行、みずほ銀行など | JCB、オリコ、ライフカードなど |

| 金利 | 年2.5%~18.0%前後 | 年3〜14%前後 | 年12〜18%前後 |

| 審査難易度 | 比較的やさしい | やや厳しめ | 中程度 |

| 融資スピード | 最短即日〜翌営業日 | 数日〜1週間程度 | 即日対応は少なく、数日〜 |

| 適用法律 | 貸金業法(総量規制の対象) | 銀行法・賃金業法の一部規制(総量規制は対象外) | 貸金g業法(総量規制の対象) |

消費者金融カードローン

消費者金融系カードローンは、スピード重視の方にとって非常に使いやすいタイプです。

最大の特徴は、申込みから借入までがとにかく早いことです。

また、初回利用者に向けて「30日間〜60日間の無利息キャンペーン」を行っている会社も多く、初めての借入でも利息の負担が抑えられます。

スマホやアプリだけで契約・借入・返済まで完結できる仕組みも整っているため、誰にも会わずに借りられる点も安心です。

一方で、銀行カードローンに比べると金利はやや高めに設定される傾向があります(年利15〜18%前後)。

そのため、短期間の借入でスピーディに返済できる人にとっては非常に向いている選択肢といえるでしょう。

銀行カードローン

銀行カードローンは、低金利で計画的に借りたい人におすすめです。

例として、三井住友銀行や三菱UFJ銀行のカードローンでは、年利10〜14%程度に設定されていることが多く、消費者金融より利息を抑えやすいのが大きな魅力です。

さらに、利用限度額もやや高めに設定される傾向があるため、「まとまった額を長めに借りたい」時には適しています。

ただし、その分審査はやや慎重で、申込みから借入までに数日〜1週間程度かかることも少なくありません。

また、貸付に際しては銀行側が指定する条件(収入証明の提出や信用情報の確認)をしっかり満たす必要があり、スピードよりも信頼重視の姿勢がうかがえます。

信販系カードローン

信販系カードローンは、クレジットカード会社が提供するタイプで、使い勝手の良さが特徴です。

代表的な例としては、JCBやオリコ、ライフカードなどがあります。

このタイプは、ショッピング枠に加えてカードローン枠が一体化されていることが多く、普段使いのカードに“借入機能”が追加される感覚で利用できます。

そのため、新たにローン専用カードを作らず、1枚で完結させたい人には便利です。

ただし、借入限度額はやや低めで、即日融資には対応していないこともあります。

また、金利は消費者金融並み〜やや低めに設定されることが多いですが、審査や対応スピードは会社によってバラつきがあります。

カードローンの限度額や金利はどう決まる?仕組みを解説

カードローンの限度額や金利は、申込者の「信用力」によって個別に決まります。

その信用力を判断するのが、年収・雇用形態・過去の借入履歴などです。

一般的に、年収が高く安定していれば限度額は高く、金利も低くなる傾向があります。

一方、アルバイト・パートの方や、初めての方であれば、上限が10〜30万円程度とされることもあります。

金利は法律で上限が設定されており、貸金業法では年20%まで(※参考:金融庁「貸金業法のキホン」)。

とはいえ、実際の金利は利用者ごとに変動します。

返済は、月ごとに決まった金額を返す「リボ払い」方式が多く、返済額は借入金額と金利によって決まります。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

初めてのカードローン利用で不安になりやすいポイントとその解消法

カードローンを初めて利用する際、多くの人が「借金がバレるのでは?」「返せなくなったらどうしよう」といった不安を感じます。

これらの不安は決して特別なものではなく、誰もが抱く自然な感情です。

この章では、よくある不安とその解決法を1つずつ丁寧に解説します。

借金が周りにバレないか不安

カードローンを使っても、基本的に家族や職場にバレることはありません。

なぜかというと、申し込みから借入・返済までスマホやネットで完結できる仕組みが整っており、郵送物なし・電話なしの選択も可能だからです。

勤務先への在籍確認も、原則として個人名で電話がかかるので、金融機関名を名乗られることはありません。

ただし、支払いが遅れて催促が自宅に届くような状況ではバレるリスクが生じます。

怖い取り立てがないか不安

「カードローン=怖い取り立て」というイメージを持つ人もいますが、実際にはそのようなことはほぼありません。

現在は法律で厳しく取り立て方法が制限されており、深夜や早朝の訪問や脅迫的な連絡は禁止されています(貸金業法第21条)。

ほとんどの大手業者では「丁寧な対応」を掲げており、過剰な督促は行われていません。

支払いが難しいときは早めに相談すれば、柔軟に対応してもらえるパターンが多いです。

きちんと返せるか不安

「返せなくなったらどうしよう…」という不安は、誰もが感じる当然の心配です。

ですが、カードローンは月ごとに決められた額を返済していく仕組みになっており、自分の返済能力に合った金額で利用することが可能です。

たとえば、レイクALSAでは最低返済額が1,000円台から設定されており、少額からの利用も可能です。

事前に返済シミュレーションを使えば、自分の収入に見合った返済計画が立てられます。

「いくらまでなら無理なく返せるか」を考えてから借りることで、不安をかなり減らせます。

膨大な利子にならないか不安

カードローンを使うと、「利子がどんどん膨らむのでは?」と心配になる人も多いですが、きちんと仕組みを理解していれば大丈夫です。

借入額や返済期間に応じて利息は日割りで計算されるため、短期間の利用であれば利息負担は少なく抑えられます。

また、プロミスやレイクALSAのように「初回30日〜60日無利息」のキャンペーンを活用すれば、一定期間は利息がまったくかからないということもあります。

不安な方は、利息の計算方法を公式シミュレーターで確認するのがおすすめです。

わかりやすく数字で把握することで、安心して利用できるようになります。

審査に落ちないか不安

「審査に通らなかったらどうしよう…」と不安な方も多いですが、正しい情報で申し込めば通過できる可能性は十分あります。

審査では、主に年収・勤務先・他社借入の有無などが見られますが、正社員でなくても、パートやアルバイトでもOKな会社が多くあります。

虚偽の申告をせず、必要な書類をきちんと提出することが重要です。

「とりあえずたくさん申し込む」のは逆効果なので、1社ずつ慎重に検討しましょう。

事前の診断ツールも活用すると安心です。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が17.8%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

カードローンの利用時に注意すべきポイント

カードローンは便利な反面、ちょっとしたミスが大きなトラブルにつながることもあるため注意が必要です。

これらを避けるためには、申し込み時の正しい知識と冷静な判断が欠かせません。

この章では、初心者がついやってしまいがちな注意点と、そのリスクを避ける方法をわかりやすく解説します。

「知らなかった」では済まされない失敗を防ぐためにも、ぜひこのパートをチェックしてください。

一度に複数のカードローンに申し込まない

カードローンは、一度に複数社へ申し込むのは避けるべきです。

これは、短期間に複数の申込記録が信用情報に残ると、「お金に困っている」と見なされ、審査に不利になることがあるからです。

仮に、1〜2ヶ月の間に3社以上申し込んでいると、それだけで審査落ちの原因になることもあります。

信用情報機関(JICCやCIC)には申込履歴が6カ月間記録されるため、その間は他社も確認できます。

「とりあえず多く申し込んでおこう」は逆効果です。

事前に比較検討し、1社ずつ慎重に申し込むことが、審査通過の近道になります。

申し込み時に虚偽の申告は絶対にしない

カードローンに申し込むときは、嘘をつかず正直に情報を記入することが大前提です。

虚偽の申告がバレると、審査に落ちるだけでなく、信用情報に記録が残り、今後の借入にも悪影響を及ぼします。

金融機関は、在籍確認や収入証明書などで事実を確認するので、虚偽はすぐに判明します。

信頼される利用者であることが審査の基本です。

正確な情報を出すことが、結果的に最も安心で確実な方法です。

返済が遅れると信用情報に傷がつくので注意

カードローンの返済をうっかり忘れたり、遅れてしまったりすると、信用情報に「延滞」として記録される時があります。

この記録は最大で5年間残ることもあり、今後のローンやクレジットカードの審査に悪影響を与えることがあります。

信用情報とは、いわばお金の「信用スコア」。延滞歴があると、「この人には貸しにくい」と判断されるのです。

特に、61日以上の長期延滞や3ヶ月以上の支払い滞納は「異動情報」とされ、いわゆる“ブラックリスト”扱いになる状況もあります。

返済は自動引き落としやリマインダーでしっかり管理し、1日でも遅れないことが大切です。

小さな油断が、大きな信用ダメージにつながります。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

カードローンを選ぶときの見るべきチェックポイント

カードローンを選ぶ際は、金利の低さだけでなく「無利息期間」「審査スピード」「返済のしやすさ」なども重要なポイントです。

理由は、自分に合わないサービスを選ぶと、手続きが複雑だったり、思ったより利息が高くなったりすることがあるからです。

この章では、カードローン選びで後悔しないために確認すべき4つの視点を紹介します。

無利息期間が長いのは大手消費者金融

カードローンが初めての人にとって、「無利息期間」があるかどうかは、そのサービスを選ぶ大きな決め手になります。

なぜなら、通常であれば借入金に対して利息がかかるところ、この期間中は一切の利息が発生せず、借りた金額そのままを返すだけで済むからです。

これは「お試しで使いたい」「必要な金額だけ短期間借りたい」という初心者にとって、大きな安心材料になります。

たとえば、レイクALSAではWeb申込限定で最大60日間の無利息期間、もしくは「180日間のうち5万円まで無利息」といった2種類の特典から選べるのが特徴です。

自分の借入予定額や返済スピードに合わせて、よりお得な方を選べるのは他社にない強みといえます。

プロミスでは初回借入から30日間、アイフルでは初めての方なら最大30日間が無利息対象になるなど、同じ“無利息”でも適用条件やカウント開始日が微妙に異なります。

「いつ借りるか」によって損得が出ることもあるため、事前の確認が欠かせません。

無利息期間は「返済シミュレーションで大きな差が出る」部分でもあります。

短期間でも利息は確実に積み上がるため、それが免除される無利息制度は非常に価値があります。

ただし、無利息期間が終わると通常の金利が適用されるため、「いつまでに返せば利息ゼロで済むか」を明確にしておくことが重要です。

審査・融資のスピードが早いのは大手消費者金融

急な出費に即対応したい際は、審査や融資のスピードが迅速なローンを選ぶのがポイントです。

なぜなら、必要なときにすぐ借りられるかどうかで、その後の安心感がまったく違うからです。

プロミスやアコムでは、最短30分で審査が完了し、即日振込に応じている時もあります。

これは、申し込み条件、タイミングが整っている際に、当日中にお金を借りられるという意味です。

一方で、銀行系カードローンは審査に数日かかることが多く、すぐ借りたい人には向いていません。

「今日中に必要」「明日の支払いに間に合わせたい」といったニーズがある場合は、スピード融資対応の消費者金融を優先して選びましょう。

借入・返済の方法は自分に合ったものを見つけよう

カードローンを選ぶときには、借入や返済の方法が自分に合っているかどうかを確認することも大切です。

これは、利用しづらい手段しか選べないと、借入や返済のたびにストレスになり、遅れやすくなるからです。

たとえば、スマホアプリで即時借入できるサービスや、コンビニATMから24時間いつでも返済できるカードローンは、忙しい人にとって非常に便利です。

逆に、銀行窓口のみの返済だと、平日昼間しか対応できないなど不便が生じます。

また、返済方法は「口座引き落とし」「ATM返済」「ネットバンキング」などがあり、自分の生活に合ったスタイルを選ぶことが継続利用のカギになります。

使いやすい借入・返済方法を選ぶことで、無理なく管理できるカードローン生活が実現します。

金利が低いのは銀行系カードローン

カードローンを選ぶうえで、金利のチェックは欠かせないポイントです。

というのも、金利は利息額に直結し、最後に返す額がまるで変わってくるからです。

一般的に、消費者金融系のカードローンは金利がやや高めで、上限金利は年17.8〜18.0%程度が主流です。

たとえばプロミス・アコム・アイフルなどが該当します。

一方、銀行系カードローンは金利が低めで、年14〜15%前後が多いです。

三菱UFJ銀行の「バンクイック」は上限年14.6%など、長期で借りる予定の人にとっては魅力的な数字です。

ここで注意したいのが、「下限金利」ではなく「上限金利に注目すること」です。

カードローンの金利には幅(例:年4.5〜18.0%)がありますが、初回契約時は基本的に上限金利が適用されるケースが多いため、下限に惑わされないようにしましょう。

在籍確認で電話がないことが多いのは大手消費者金融

誰にもバレたくないために、在籍確認の連絡がないカードローンを考えている方もいるでしょう。

在籍確認がないカードローンを選ぶ際は、大手消費者金融がおすすめです。大手消費者金融は、電話の在籍確認を避けたいというユーザーニーズに応えるために、書類提出や信用情報の照会による調査を重視している傾向があります。

実際に以下の消費者金融では、電話による在籍確認を実施しないことが多いです。

返済能力に不安があり在籍確認を実施するとしても、事前に申請者の承諾を得てから電話が来るため安心です。

職場にカードローンの利用がバレたくない方は、大手消費者金融からの借り入れを検討してみてください。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

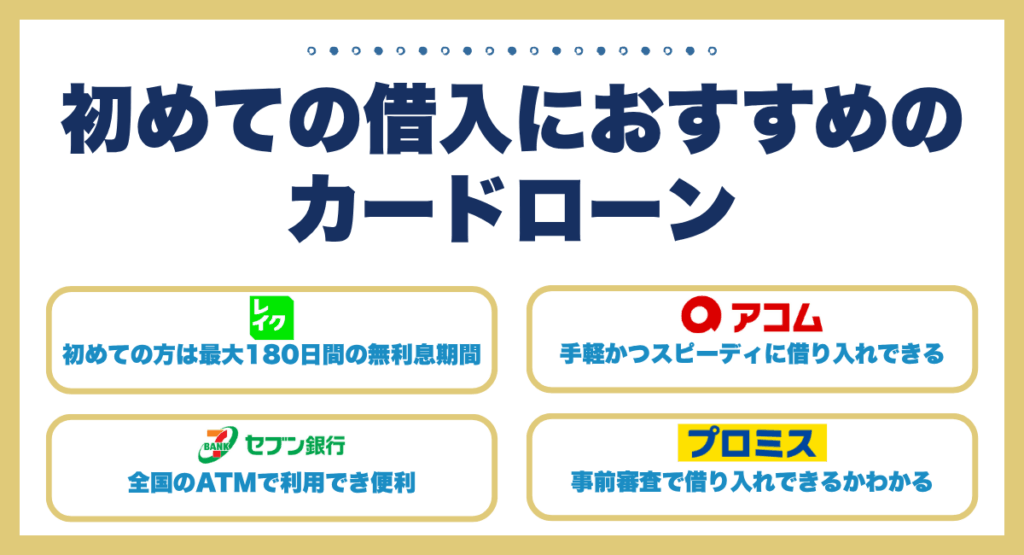

初めての借入におすすめのカードローン

初めてカードローンを利用するなら、信頼性が高く、初心者にやさしいサービスを選ぶことが大切です。

各社には「無利息期間」「即日融資」「スマホ完結」など、それぞれ異なる強みがあります。

中でもレイク・アコム・セブン銀行・プロミスといった大手は、利用実績が豊富で、申込者へのサポート体制も整っています。

「どこを選べば安心して借りられるの?」と悩んでいる方は、この章で主要4社の特徴を比較し、自分にぴったりのカードローンを見つけてみましょう。

初めての方は最大180日間の無利息期間がある「レイク」

| 分類 | 消費者金融カードローン |

| 運営会社 | 新生フィナンシャル株式会社 |

| 実質年率 | 4.5%~18.0% |

| 貸付可能額 | 1~500万円 |

| 審査時間 | お申込み完了後、最短15秒 |

| 申込条件 | 満20歳~70歳 |

| 在籍確認の電話 | なし |

| 初回利用時無利息期間 | 60日(借入額が50万円未満の場合) 365日(借入額が50万円以上の場合) |

はじめてカードローンを使う人には、レイク(正式名称:レイクALSA)が特におすすめです。

なぜなら、他社にはない「無利息期間の選択肢」があり、自分に合った借り方ができるからです。

具体的には、60日間無利息(Web申込、かつ借入額が50万円未満の場合)に加え、「借入額に応じて180日間のうち5万円まで無利息」といった柔軟なプランがあります。これは短期だけでなく少額利用にも強いということです。

さらに、50万円以上の借り入れをする際は、365日間の無利息になるサービスもあります。

スマホ完結でカードレス契約もできるため、郵送物が届かずプライバシー面も安心です。

借入のハードルが下がるサービス設計で、初心者に非常にやさしい1社といえます。

手軽かつスピーディに借り入れできる「アコム」

| 分類 | 消費者金融カードローン |

| 運営会社 | アコム株式会社 |

| 実質年率 | 3.0%~18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短20分 |

| 申込条件 | 20歳~72歳 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | 契約の翌日から30日間 |

スピードと使いやすさを重視するなら、アコムがおすすめです。

理由は、審査や融資が非常に早く、最短30分での即日融資が可能な点にあります。

アコムの大きな特徴は「30日間無利息サービス(初回契約・返済期日が35日ごとの方限定)」と、アプリ完結による借入・返済のしやすさです。

全国の提携ATMが使えるのも便利で、出先でもすぐ現金を引き出せます。

また、在籍確認も原則は本人確認が取れれば電話なしで進むこともあり、「周囲にバレたくない」という方にも配慮された仕組みです。

安心・スピーディーな借入をしたい方に、ぴったりのカードローンです。

全国のATMで利用できる便利な「セブン銀行カードローン」

| 分類 | ネット銀行カードローン |

| 運営会社 | 株式会社セブン銀行 |

| 実質年率 | 10万円・30万円・50万円 15%70万円・100万円 14%150万円・200万円 13%250万円・300万円 12% |

| 貸付可能額 | 1,000円~50万円(初回) |

| 審査時間 | 最短翌日 |

| 申込条件 | 満20歳~69歳セブン銀行口座を持っている人保証会社(アコム株式会社)の保証を受けられる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | ー |

コンビニATMをよく使う方には、セブン銀行カードローンが使いやすくておすすめです。

これは、全国のセブン銀行ATMで24時間借入・返済ができ、スマホアプリだけでも完結するシンプルな設計になっているからです。

このカードローンは、セブン銀行の口座があればすぐに申し込み可能で、少額(10万円〜50万円)の範囲で気軽に借り入れができます。

そのため「ちょっとだけ借りたい」「ATM操作になじみがある」という人にとても向いています。

金利は年15.0%でやや高めですが、借入額が少なければそこまで利息は膨らみません。

シンプルで安心感のあるカードローンを求めるなら、有力な選択肢のひとつです。

事前審査で借り入れできるかわかる「プロミス」

| 分類 | 消費者金融カードローン |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 実質年率 | 2.5%~18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短3分 |

| 申込条件 | 18~74歳本人に安定した収入のある人(年金不可)アルバイト・パート可 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | 借り入れの翌日から30日間 |

バランスの取れたカードローンを選びたいなら、プロミスは非常に優秀です。

理由は、「30日間無利息」「最短15秒で事前審査結果を確認可能」「Web完結対応」など、利便性が総合的に高いからです。

また、三井住友銀行ATMなら手数料無料で使えるなど、日常的な利用にもコストを抑えられます。

さらに「アプリローン®️」を使えば、カードレスでスマホから直接借入・返済が可能なので、郵送物もなく安心です。

金利は年2.5%~18.0%と標準的ですが、初回無利息とスピード対応をうまく使えば、コスパ良く借りられるカードローンとして初心者にもおすすめできます。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が17.8%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

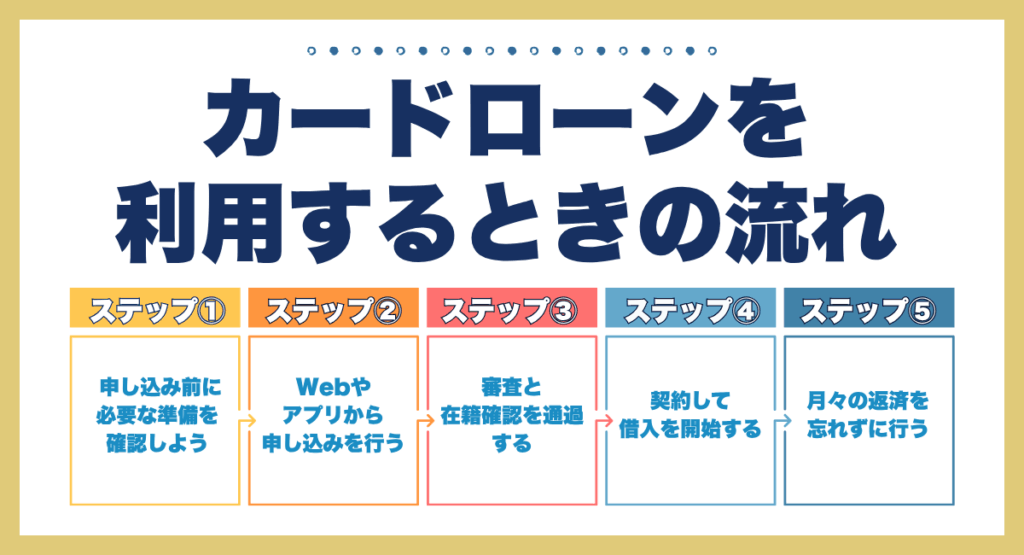

カードローンを利用するときの流れ

利用方法は、シンプルであり、申し込みから借入、返済までの流れを理解しておくことで、初めてでもスムーズに利用できます。

この章では、カードローンの基本的な利用の流れを、申し込み前の準備から返済完了まで、順を追ってわかりやすく解説します。

ステップ① 申し込み前に必要な準備を確認しよう

カードローンを使う前に、まずは必要な書類や条件を確認しておくことが大切です。

その理由は、申し込み時に必要書類がそろっていなかったり、年齢や収入条件に合わないと審査自体が通らないからです。

具体例としては、本人確認書類は「運転免許証」や「マイナンバーカード」が一般的で、借入額が50万円を超える際や、他社との合計が100万円を超える時には収入証明書(源泉徴収票や給与明細)も必要になります。

また、未成年は基本的に申込みできません。

20歳以上で安定した収入があることが基本条件となるため、自分が対象かを確認しましょう。

ステップ② Webやアプリから申し込みを行う

準備が整ったら、次は実際の申し込み手続きです。

最近は、店頭に行かずともスマホやパソコンから申し込める「Web完結型」が主流になっています。

たとえばプロミスやレイクALSAなどでは、公式アプリやサイト上で必要項目を入れ、本人確認書類をアップロードするだけで申し込みが完了します。

操作は5〜10分程度で終わるので、忙しい人にも向いています。

申し込みできると、続いて「仮審査」に進みます。

早ければ30分ほどで結果が届くこともあり、できるだけ早く済ませたい方には、非常に便利です。

スマホ一台で完結できる手軽さが、カードローンの大きな魅力です。

ステップ③ 審査と在籍確認を通過する

申し込み後は、カードローン会社による**審査と在籍確認(勤務先への確認連絡)**があります。

これは「本当に返済できる人かどうか」を判断するためのステップです。

アイフルやアコムでは、年収や他社の借入状況、過去の返済履歴などをもとに審査されます。

また、勤務先に電話が入ることもありますが、多くの会社では個人名で電話をかけてくれるので、職場にカードローンだとバレる心配はほとんどありません。

審査に通過すれば、晴れて本審査完了です。

あとは契約へ進むだけです。

正しい情報を提出し、落ち着いて手続きを進めれば、審査に通ることは十分あり得ます。

ステップ④ 契約して借入を開始する

審査に通ったら、契約手続きに進み、いよいよ借入が可能になります。

契約もオンラインで完結できることが多く、郵送物なし・カードなしで利用できる「カードレス契約」が便利です。

契約後は、振込で即日入金してもらえるほか、アプリやATMで直接お金を引き出すこともできます。

借入額は限度額の範囲内で自由に選べるため、必要な分だけ借りて、無理なく返済できる金額にとどめることが大切です。

ステップ⑤ 月々の返済を忘れずに行う

借入後は、決められた日にちまでにきちんと返済していくことが最も大切なポイントです。

返済は、毎月決まった額を支払う「リボルビング払い(定額方式)」が多く、契約時に選んだ返済額・頻度に沿って行います。

アプリや口座引き落とし、ATMでの返済など、方法は複数あります。

特にアプリ返済は手軽で、支払日を忘れないための通知機能なども利用できます。

返済が遅れると、延滞利息が発生したり、信用情報にキズがつくリスクがあるため注意が必要です。

無理のない返済計画を立て、忘れずに実行することが、カードローンを上手に使いこなすコツです。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

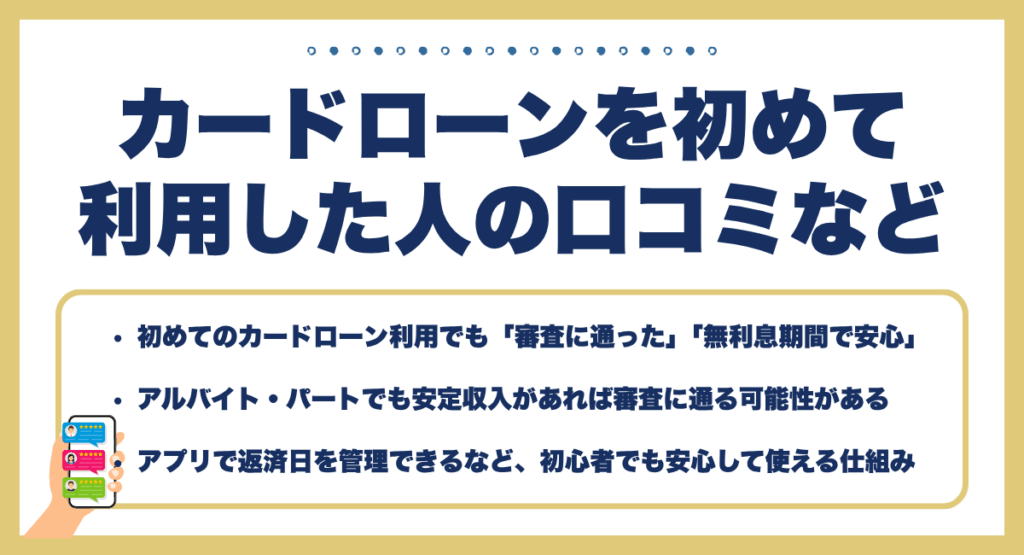

カードローンを初めて利用した人の口コミ・評判・感想

カードローンは便利な反面、「本当に借りても大丈夫?」「返済できるか心配」と不安になってしまうのが普通です。

ですが実際に使った人の声を聞いてみると、「思っていたより安心だった」「便利で助かった」といった感想が多く寄せられています。

この章では、初心者が不安だったことと、それがどう解決されたかを、リアルな口コミを通してご紹介します。

「アルバイトだから審査が心配だったけど、安定収入があればOKとのことで無事通過。通過できるか不安だったので本当によかったです。学生やフリーターの方で、お金を借り入れしようか迷っている方がいると思いますが、正社員でなくても申し込める金融機関を探してチャレンジするのもいいんじゃないかと思いました。」(30代・男性)

正社員でなくても審査に通過できることは十分あります。

アイフルやアコムなどでは、雇用形態に関わらず、アルバイトやパートでも申込可能です。

大切なのは、収入を継続して得ていることです。

安定した勤務状況があれば、雇用形態に関わらず前向きに審査されます。

「最初の30日間が無利息だったから、利息を気にせず安心して返せました。無利息期間中に完済できれば利息がつかないため、ただで資金の貸し借りができます。実質デメリットなしで融資を受けられるため、すぐに完済できる方にお勧めのサービスです!少しでも利息を抑えたい方は、無利息期間を利用するのがお勧めです。」(40代・男性)

無利息期間は初めての人にぴったりです。

プロミスやレイクALSAなどでは、初回契約者限定で「30〜60日間の無利息サービス」があります。

この制度を利用すれば、利息を払わずに借りた分だけ返せばOKなので、短期間での返済ができる人には非常にお得です。

「アプリで返済スケジュールが見れるので、返し忘れずにすんでいます。家事や業務が忙しいと、返済スケジュールまで気を配れませんが、アプリに通知設定があるので、返済日を気にせずに生活できています。スケジュール管理がずさんな方などはアプリを利用すると、返済予定日や返済金額を確認できるため利用した方が良いと思います。」(20代・男性)

アプリでの管理が返済ミス防止につながります。

多くのカードローン会社は、スマホアプリに「返済日カレンダー」や「通知機能」を搭載しています。

これにより、返済予定日や金額をリアルタイムで確認でき、うっかり忘れを防げる仕組みになっています。

「申し込みから借入まで1時間もかからなくて、本当に早かった。急遽病院にかかることになり、お金が必要でしたが助かりました。調べていて、いろいろな金融機関がありましたが、特に消費者金融系は即日融資できることが多いため、すぐに資金が必要な方は消費者金融から検討するといいんじゃないでしょうか。」(30代・女性)

即日融資対応で急な出費にも対応可能です。

プロミスやアコムなどの消費者金融は、最短30分審査・即日融資に対応しています(※条件あり)。

「今日中にお金が必要!」というときも、スマホと本人確認書類さえあれば対応できるスピード感が魅力です。

口コミを通して見えてくるのは、初めての人が感じる不安の多くは、知識不足や誤解によるものだということです。

カードローンは、正しく理解し、必要なときに無理なく使えば、心強いサポートになります。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

カードローンを初めて利用する人からよくある質問

カードローンを初めて利用する際には、「限度額って増やせる?」「主婦でも借りられるの?」「一括返済はできるの?」など、ちょっとしたけれど重要な疑問がいくつも浮かんでくるものです。

これらの疑問を解消しないまま申し込むと、後になって「思っていたのと違った…」と感じてしまうこともあります。

この章では、初めての人がつまずきやすいよくある質問を5つ厳選し、わかりやすく解説します。

ここを読めば、不安をひとつずつ解消しながら、安心してカードローンを利用する準備が整います。

カードローンでは後から借入額の増加はできますか?

カードローンは、契約した後に限度額を増やせます。

なぜかというと、返済状況などが良ければ、額を増やしても大丈夫と判断されることがあるからです。

たとえば、アコムやプロミスでは、一定期間しっかり返済を続けていると、公式アプリや会員ページから「増額申請」が可能になります。

審査は再度行われますが、信用情報や収入に問題がなければ承認されるケースも多いです。

ただし、無理に増額して借入を重ねると返済が難しくなるリスクもあります。

「本当に必要なときだけ増額申請する」のが安心して使うポイントです。

カードローンで借入できる限度額はどのように決まりますか?

カードローンの限度額は、年収・勤務先・信用情報などをもとにした審査結果によって個別に決まります。

これは、「返せる金額までしか貸してはいけない」という法律(貸金業法)にも基づいています。

例として、消費者金融では「年収の3分の1まで」が上限とされており、年収300万円の人なら最大100万円までが基本です(※参考:日本貸金業協会「1 お借入れは年収の3分の1までです」)。

さらに、他社からの借入がある時は、その分も含めて計算されるため、「今どれくらい借りているか」も大切なポイントです。

つまり、限度額はその人の信用力の目安。最初は少額でも、利用実績を積むことで増額が認められる場合もあります。

未成年・学生・主婦でもカードローンは使える?

基本的に未成年は利用できません。

ほとんどの会社が「申込は満20歳以上から」としており、年齢の基準は法律でも定められています。

ただし、学生や主婦でも条件を満たせば利用できる時があります。

アコムやレイクALSAなどでも、実際にこうした層の申し込みに対応しています。

一方で、収入がまったくない専業主婦は利用不可のケースがほとんどです。

カードローンは「返済能力があるか」がカギとなるため、収入の有無が重要な判断材料になります。

カードローンの一括返済はできる?

多くのカードローンでは一括返済が可能です。

むしろ、早めに返済すれば利息を最小限に抑えられるため、経済的にもメリットがあります。

途中でまとめて返すことで、支払い回数が減り、トータルで支払う利息が少なく済むのが大きな利点です。

ただし、一括返済する際は「返済日までに口座に入金が間に合うか」「残高が正確か」を確認しましょう。

カードローンの審査では何が見られている?

カードローンの審査では、主に「収入の安定性」「信用情報」「他社の借入状況」の3点が見られます。

これは、貸す側が「きちんと返せるかどうか」を判断するための基準です。

たとえば、毎月の収入が安定しているか、クレジットカードの支払い遅れがないか、すでに他社から多額の借入をしていないかなどがチェックされます。

信用情報はJICCやCICといった機関に記録されており、過去の延滞があると審査に通りづらくなります。

つまり、審査では「今の状況」だけでなく「これまでの履歴」も重要です。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が17.8%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

まとめ

初めてカードローンを利用する際は、不安や疑問が多くて当然です。

ですが、正しい知識と選び方を知っておけば、カードローンは「いざというときの頼れる選択肢」になります。

特に、無利息期間のある消費者金融を活用すれば、初回でも安心して借り入れが可能です。

また、Web完結型やアプリによる返済管理など、現代のカードローンは非常に便利かつバレにくい仕組みが整っています。

大切なのは、借りすぎず計画的に利用すること、そして、複数申し込みや虚偽申告を避け、信用情報を大切にすることです。

自分に合ったカードローンを見つけて、安心・安全な使い方を心がけましょう。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。