年々普及が進むキャッシュレス決済。中でもここ数年で際立って伸びているのがスマートフォン決済(スマホ決済)です。この記事では、スマホ決済がなぜここまで普及したのか、その背景や種類などの他、現在使われている人気のサービスにはどのようなものがあるのかについても説明していきます。

目次

スマートフォン決済とは?

スマートフォン決済またはモバイル決済(以下スマホ決済)とは、現金を持たなくてもスマートフォン一台で支払いができる決済サービスのことです。

現在の私たちの生活では、現金以外の決済手段として

- クレジットカード

- デビットカード

- 電子マネー

- QRコード

など、さまざまなキャッシュレス決済手段が急速に普及しています。スマホ決済は、それらの方法による決済を全てスマートフォン一台で完結させてしまうものです。

電子マネーとの違い

日本の代表的なキャッシュレス決済には電子マネーがあります。

電子マネーの明確な定義はありませんが、一般的には「電子的なデータのやり取りによる決済方法/支払い手段」とされています。そのため電子マネーとスマホ決済はしばしば混同されがちです。両者の違いは、

- 電子マネー:電子化されたお金全般。決済手段はスマホの他にICカードなども

- スマホ決済:スマートフォンの中で電子マネーをやり取りする決済方法

となります。

例えば、Suicaやnanaco、WAONなどの電子マネーはスマホアプリでも使えますが、一般的には非接触型ICカードもよく使われています。また、近年増えているクレジットカードやデビットカードでのタッチ式による少額決済も、広い意味での電子マネーと考えられます。

一方、PayPayや楽天Payなどはスマートフォンでの支払いを前提とした電子マネーです。

つまり、スマホ決済は電子マネーを使うためにいくつかある手段のひとつなのです。

スマホ決済の種類

ひとくちにスマホ決済といってもさまざまなサービスや決済方法があります。それぞれの種類や特徴を見ていきましょう。

決済方法の種類①QRコード決済

スマホ決済の中でも最近特に利用が増えているのがQRコード決済です。

QRコード決済は現在多くのスマホ決済アプリで採用されており、

- CPM(顧客表示方式):利用者がスマホ決済アプリでQRコードを表示し、店舗側で読み取る

- MPM(店舗表示方式):店舗にQRコードを表示し、利用者がスマホで読み取って金額を入力する

といういずれかの方法で決済を行う仕組みです。利用者は、クレジットカードや銀行口座をスマホ決済アプリに登録するか、ATMからチャージして使います。

2026年現在、日本のQRコード決済で代表的なものでは

- PayPay=67.4%

- 楽天ペイ=38.2%

- d払い=29.1%

- au Pay=20.5%

の4つが大多数を占める状況になっています(複数回答)。

日本よりキャッシュレス決済が進んでいる中国では、AlipayとWeChat Payという2つのQRコード決済が圧倒的多数です。近年では日本でも訪日中国人旅行者を受け入れるために、この2つのサービスを導入する店舗が増えています。

決済方法の種類②非接触型IC決済(タッチ決済)

スマホ決済のもう一つの決済方法が非接触型IC決済、いわゆるタッチ決済です。

これはスマートフォンにNFCやFeliCaなどの近距離無線通信技術を搭載し、店舗などの決済端末にかざすだけで支払いが完了する仕組みです。スマホ決済アプリにクレジットカードやデビットカードを登録するか、電子マネー、交通系ICアプリなどを登録しておけば買い物や電車への乗車が行えるようになります。

スマホ決済の非接触型IC決済は、

- 交通系電子マネー:SuicaやPASMOなど

- 流通系電子マネー:WAONやnanaco、楽天Edyなど

- 後払い式の電子マネー:iD、QUICPay

といった種類があります。そしてこれらの決済サービスをスマートフォンに登録して利用するための仕組みがApple PayまたはGoogle Payです。

Apple PayとGoogle Pay

Apple PayとGoogle Payは、iPhoneとAndroidのスマートフォンそれぞれに搭載されているタッチ決済機能です。

これらはいずれも電子マネーではなく、ウォレット(財布)機能と個々の電子マネーを登録して利用する決済サービスです。

ウォレット機能ではスマホのウォレットアプリに、対応するクレジットカード/デビットカードを登録することでタッチ決済が可能になります。

電子マネー登録機能では、ウォレットアプリにSuica、PASMO、WAON、nanacoなどの電子マネーを登録するとタッチ決済ができるようになります。

Apple PayとGoogle Payとでは、登録ができるクレジットカード/デビットカードの種類や、対応している電子マネーが若干違ってきますので注意が必要です。

支払い方法の違い

決済方法やサービス主体に違いはあれど、最終的にはクレジットカード、そして銀行口座からお金が支払われるのはどのサービスも変わりはありません。スマホ決済の支払い方法は、お金が引き落とされるタイミングによって以下の3種類に分類できます。

支払い方法①前払い

前払いは、あらかじめスマホ決済用のアプリに金額をチャージしておく方法です。

主なチャージ方法には

- 登録した銀行口座やクレジットカードからチャージ

- 貯めたポイントを交換する

- コンビニやATMから現金でチャージ

などがあります。利用するたびにチャージする手間がかかりますが、チャージした金額の範囲内でしか使えないので使い過ぎの防止になります。ただし、クレジットカードや銀行口座と連携させたオートチャージ機能を使うと使い過ぎる危険があります。

支払い方法②即時払い

即時払いは、スマホ決済と同時に登録した銀行口座やデビットカードから利用額が引き落とされる方法です。口座残高以上の金額は利用できないため、クレジットカードが作れない人や、使い過ぎが心配な人には安心です。

日本では銀行のキャッシュカード一体型のJ-debitカードがありますが、ネットショッピングなどでクレジットカードの代わりに使えないことが難点でした。

しかし、2006年にスルガ銀行がVISAデビットカードを発行して以降、多くの銀行でクレジット会社ブランドのデビットカードが作られ、その多くがクレジットカードの代わりに使えるようになっています。

支払い方法③後払い

クレジットカードを登録してスマホ決済を利用する場合は基本的に後払いとなり、後日請求されて利用額が引き落とされます。

スマホ決済での後払いには月々の携帯電話料金と一緒に支払われる携帯電話会社のキャリア決済もあり、クレジットカードを作れない人でも利用できるのが利点です。

この他の後払い方法としては、口座引き落としやコンビニでの入金などもあります。

スマホ決済が広がった背景

スマートフォンによる決済はここ数年、特に2018年から現在に至るまでの間に急速な普及を見せています。この期間、どのような動きがあったのでしょうか。

背景①政府のキャッシュレス推進

背景にある最も大きな要因は、政府によるキャッシュレス推進政策です。そこには

- 日本の普及率の低さ(2016年時点で19.8%)を改善しキャッシュレス大国を目指す

- 決済方法の効率化

- 東京オリンピックや大阪・関西万博を見据えた訪日外国人の購買機会獲得

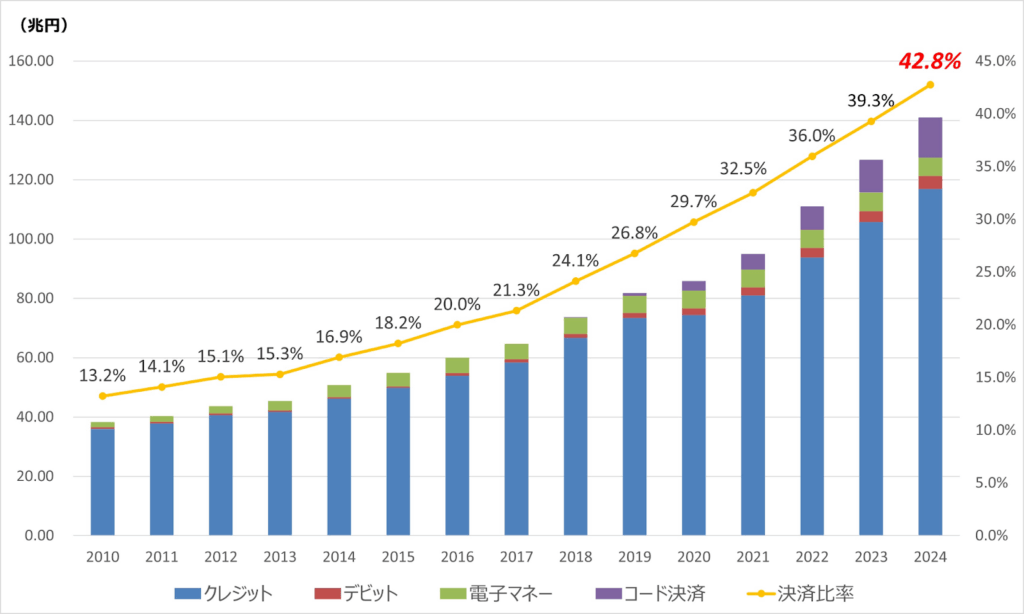

などの目的があり、政府は国を挙げてキャッシュレス推進に乗り出します。そその甲斐あって日本のキャッシュレス決済の割合は2024年には42.8%となり、政府が掲げていた「2025年までに4割」という目標を前倒しで達成しました。特にコード決済がキャッシュレス決済全体に占める割合は、2018年の0.2%から9.6%へと飛躍的な伸びを見せています。

背景②PayPayの利用促進キャンペーン

スマホ決済の普及はQRコード決済の広がりと時を同じくしており、その先駆けとなったのがPayPayです。

PayPayは2018年12月に「100億円あげちゃうキャンペーン」を開始し、支払い額の20%還元、10回に1回の確率で10万円相当までの支払額の還元、などの大胆なキャンペーンを行います。この効果は絶大で、それまで16万人しかいなかったPayPayの登録ユーザーは実に581万人にまで急増しました。

これをきっかけにさまざまなQR決済サービスが同様の還元キャンペーンを開始し、スマホ決済サービスの競争が本格化していきます。

背景③コロナ禍での非接触決済ニーズの高まり

スマホ決済の普及をさらに後押しすることになったのが、2020年から世界中を襲った新型コロナウイルスの蔓延です。

この時期には、ウイルスへの感染を防ぐために直接的な接触が避けられ、衛生面でもリスクの高い現金のやり取りが敬遠されるようになります。結果、非接触で決済ができるキャッシュレス決済が普及し、特にスマホでのQRコード決済は、2020年1月〜2023年5月の3年間で実に3.7%から8.1%という高い伸び率となりました。

スマホ決済のメリット

すでにスマホ決済を日常的に使っている方は、そのメリットを十分に感じていると思います。その中でも、特に意識されるメリットには以下のようなものがあります。

メリット①手早くて便利

スマホ決済の最も大きなメリットは高い利便性です。スマホ一台さえあれば、財布やカードなどを持たなくても買い物ができ、QRコードの読み取りや専用端末のタッチで支払いができます。またQRコード決済の多くでは、手数料無料で個人同士での送金ができる、複数人数で割り勘にできるなどの便利な機能を備えています。

メリット②ポイントが還元される

多くのQRコード決済サービスで行っているポイント還元もスマホ決済のメリットです。

これらの決済サービスでは定期的にポイントが増量されるキャンペーンもあるので、着実にポイントを貯めてお得に利用できます。実際、キャッシュレス決済の中でも特にスマホ決済を積極的に使う人は、ポイント還元に大きな期待を寄せている人が多いという調査結果もあります。

メリット③セキュリティ性が高い

もう一つのメリットはセキュリティの高さです。

現金を持ち歩く必要がなく安全性の高いキャッシュレス決済の中でも、スマートフォンは指紋認証や顔認証、パスコードなどで保護されるためセキュリティはさらに高くなります。そのためQRコード決済は第三者に不正利用される危険性が少なくなります。

スマホ決済のデメリット

利便性やセキュリティなどで多くのメリットがある一方で、当然ながらデメリットも存在します。スマホ決済ならではとも言える問題点をいくつかあげてみましょう。

デメリット①通信障害とシステム障害

QRコード決済はサーバに保存したデータに基づいて決済を行うので、オンライン通信が必須です。そのため、通信障害あるいは電波環境が良くない場合や、災害時など通信が途絶えるような事態で使えなくなることもあります。

デメリット②未対応のサービスは使えない

スマホ決済が普及しているとはいえ、自分の使いたいサービスを導入していない店舗では使うことができません。特に何種類もの決済サービスが乱立する日本では、小さな規模のお店では自分の使いたい決済サービスに対応していないか、キャッシュレス決済自体を導入していないことも珍しくありません。

デメリット③QRコード決済の操作性の煩雑さ

スマホ決済では、QRコード決済の操作に手間がかかることもデメリットのひとつです。

スマホをかざすだけの非接触IC決済に比べ、QRコード決済は

- スマホアプリを立ち上げる

- QRコードを提示して読み取る

- MRM式ではユーザーが自分のスマホアプリに金額を入力する

という手間がかかるため、人によっては煩雑と感じる人も少なくありません。

これらはレジでのトラブルにつながる場合も多く、ある調査結果では決済完了までのスピードが現金より遅くなった、という回答も寄せられています。

デメリット④スマートフォン紛失時のリスク

スマホ決済はセキュリティが高いものの、スマホ自体を紛失してしまうと不正利用のリスクが高くなります。特に非接触型ICはアプリを起動させる必要がないため、第三者に不正に使われてしまう可能性があります。

紛失したら利用停止の手続きが必要になりますが、スマホを無くしてしまうとそもそもの連絡手段がないため、万が一の備えが必要です。

スマホ決済はどれを使うのがいいの?

数多あるスマホ決済は、どのサービスにもそれぞれ特長があって一概にこれがおすすめとは言えません。ただ、事業継続性を考慮すると多くの利用者に使われているサービスが強いと言えるでしょう。

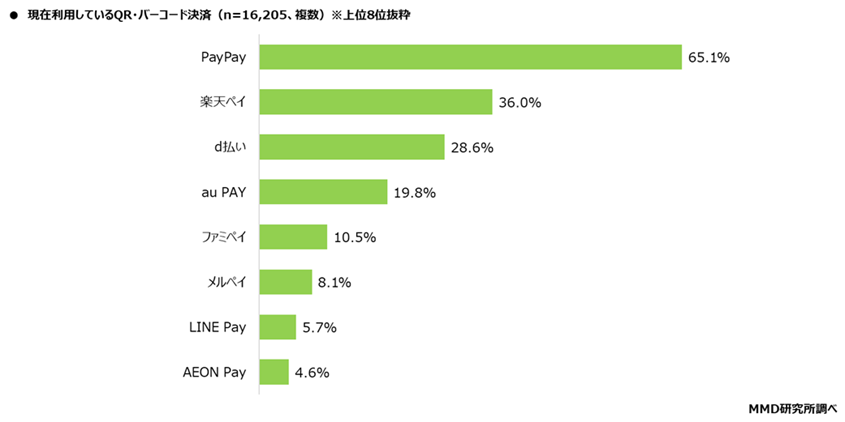

2025年現在、スマホ決済で最もよく利用されているのは

- QRコード決済:PayPay=65.1%、楽天ペイ=36.0%

- 非接触IC決済:モバイルSuica=33.1%、VISAのタッチ決済=23.0%

となっています。代表的なそれぞれの決済サービスの内容を詳しく見ていきましょう。

PayPay

PayPayは現在国内で最も利用者数の多いQRコード決済であり、2025年7月には登録ユーザーは7,000万人となりました。

使う前にスマホアプリにお金をチャージする前払い式で、銀行口座やPayPayカード、PayPayクレジットの他、セブン銀行やローソン銀行のATMからの現金チャージ、ソフトバンク/ワイモバイルまとめて支払い(※手数料あり)などチャージ方法も多彩です。

全国の小売店やネットストアで買い物に使える他、公共料金の支払いにも可能であり、

- 買い物のたびに2%のポイント還元

- 遠方の相手にも残高を送金できる

- 保険や資産運用、給与受取にも対応

などさまざまなサービスが充実しています。多彩な店舗でお得なクーポンやキャンペーンが常に展開されていますので、メインで使われている方も多いと思います。

楽天ペイ

楽天ペイは、オンラインショップの楽天グループで運営されているQRコード決済です。

ネットショッピングでの使い勝手が良さに定評があり、楽天市場以外でのアプリやサイトでも最大で1.5%のポイントが還元されます。

その他の特長としては

- Suicaの発行やチャージに対応し、交通機関や店舗での決済が可能

- 楽天Edyへのチャージや支払い

- 楽天カードのタッチ決済に対応

- セルフ払いや請求書払いなど、多彩な支払い方法に対応

などがあります。ポイントの貯まりやすさなどで顧客満足度が高く、根強い支持を得ている決済サービスです。

モバイルSuica

モバイルSuicaは、JR東日本が発行するスマホ決済による電子マネーです。

電車やバスのIC乗車券としてだけでなく、店舗での買い物の決済手段としてもすっかり定着しました。主な機能としては定期券やグリーン車乗車券、新幹線でのeチケットサービスなどの交通系決済の他、多くのネットショッピングでも利用が可能です。

VISAタッチ決済

VISAタッチ決済は、VISAカード(クレジット・デビット・プリペイド)で可能になったタッチ決済機能をスマートフォンに搭載したものです。対応マークのある店舗で素早く、かざすだけで支払いが可能になるため、暗証番号の入力も不要です。

利用可能な店舗は国内でも急速に増えており、最近では公共交通機関で乗車が可能になる路線が増えるなど、次世代の非接触IC決済の主役になり得る可能性もあります。

スマホ決済とSDGs

スマートフォン決済は日本のみならず世界中で広がり続けています。

特に海外では、日本と違って気軽に銀行口座やクレジットカードを作ることができない国も少なくありません。そのため、スマホ決済はあらゆる人々が低コストで貯蓄や決済、送金など基本的な金融サービスにアクセスできる「金融包摂」を実現する仕組みとして注目されています。これは、SDGs(持続可能な開発目標)の

- 目標8「働きがいも経済成長も」:すべての人々の銀行取引、保険、金融サービスへのアクセスを促進・拡大するもの

- 目標9「産業と技術革新の基盤をつくろう」

の2つの目標の実現にも大きく貢献すると言えるでしょう。

>>SDGsに関する詳しい記事はこちらから

まとめ

私たちの日々の生活で、すっかり定着したスマホ決済。技術や社会の激しい変化によって数多くのサービスが集中や淘汰を繰り返しながらも、その利便性や手軽さは生活や経済のあり方を変え、人々の消費行動にも大きな変化をもたらしてきました。

スマホ決済は今後も決済手段の有力な選択肢として、ますますそのシェアを広げていくことでしょう。消費者である私たちには、その利点や限界を見極めながら上手に活用していくことが求められています。

参考文献・資料

キャッシュレス決済がこれ1冊でしっかりわかる教科書;キャッシュレス決済研究会/山本 正行 著;技術評論社,2020年3月

これからのキャッシュレス決済ビジネス;山口耕平/澤井亮佑 著;インプレス,2020年1月

決済サービスとキャッシュレス社会の本質;宮居雅宣 著.金融財政事情研究会, 2020年.

2024年のキャッシュレス決済比率を算出しました (METI/経済産業省)

2025年1月決済・金融サービスの利用動向調査|MMD研究所

キャリア決済 | 決済代行のソニーペイメントサービス

スマホ決済とは?種類、支払い方法、メリット・デメリットなどをご紹介 | 【ヒトトキ】三井住友カード

大きく進捗したキャッシュレス決済―コード決済の普及で若年層の現金決済志向は低下

PayPay

2025年1月決済・金融サービスの利用シェアトップ クレジットカードは「楽天カード」、QRコード決済は「PayPay」、非接触決済(カード式)は「Visaのタッチ決済」、非接触決済(スマホ式)は「モバイルSuica」、銀行は「ゆうちょ銀行」、証券会社は「楽天証券」|MMD研究所

楽天ペイ

d払い | サービス・機能 | NTTドコモ

d払いとは? メリットや利用手数料、導入の流れを解説|KOMOJU

モバイルSuica:JR東日本

スマホ決済 | スマートフォンやウェアラブル端末ご利用のタッチ決済 | Visa

なぜ今“やめる店”が出てきた? QRコード決済廃止で店舗が得る利点とは|ファイナンシャルフィールド|キャッシュレス

金融包摂とは|金融業務用語集|iFinance

SHARE

この記事を書いた人

shishido ライター

自転車、特にロードバイクを愛する図書館司書です。現在は大学図書館に勤務。農業系の学校ということで自然や環境に関心を持つようになりました。誰もが身近にSDGsについて考えたくなるような記事を書いていきたいと思います。

自転車、特にロードバイクを愛する図書館司書です。現在は大学図書館に勤務。農業系の学校ということで自然や環境に関心を持つようになりました。誰もが身近にSDGsについて考えたくなるような記事を書いていきたいと思います。