キャッシュレスで支出をまとめる今、カード選びで一番気になるのがポイント還元率。

「どのカードが一番還元率が高いの?」「結局自分にとって最強の1枚って何?」と迷っていませんか?

この記事では、2026年2月時点で選んだ15枚のクレジットカードを徹底比較し、年会費や還元率・選び方を紹介します。

目次

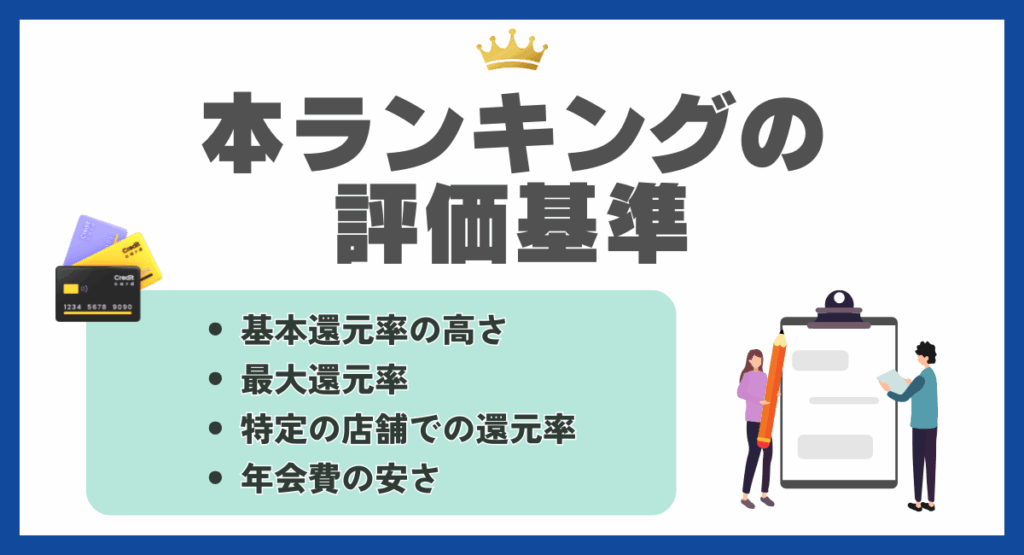

本ランキングの評価基準

高還元率カードを選ぶうえで最も重要なのは、「どれだけお得にポイントを貯められるか」という点です。

この章では、ランキングを決める際に重視した4つの評価基準を紹介します。ここを読めば、どの基準でカードを選ぶべきかが明確になり、自分に最適な1枚を見つけるヒントが得られます。

基本還元率の高さ

クレジットカードを選ぶうえで、最も重視すべきなのが「基本還元率」です。これは、特別な条件がなくても日常の買い物で必ず貯まるポイント率であり、いわば“カードの基礎体力”です。

JCB CARD Wは常時1.0%、リクルートカードは1.2%と高水準です。どんなシーンでも一定の還元が受けられるため、長期的な差が大きく広がります。

さらに、電子マネーやスマホ決済と組み合わせることで、実質的な還元を上乗せできることもあります。

派手なキャンペーンに左右されない安定性こそ、日常使いで選ぶ最大のポイントです。結果的に「毎月の支払いを自然にお得にできる」カードが、基本還元率の高い1枚です。

最大還元率

最大還元率は、三井住友カード(NL)なら対象のコンビニや飲食店でスマホのタッチ決済を利用することで7%に達します。カード現物を差し込む支払いなどは還元率が下がるため注意が必要です。

また、三井住友銀行の特典が付帯するOliveは、同様のスマホ決済で最大8%の還元率となります。これらに加えて、登録した家族の人数に応じてポイントが加算される**「家族ポイント」により、最大で+5%**の上乗せが可能です。

日常の支払いをこうした高還元条件に寄せることで、同じ支出でもポイント資産を効率よく増やせます。

特定の店舗での還元率

使うカード次第では、特定の店舗やグループ企業で特別な還元率を設定しています。提携企業との連携による優遇で、うまく使えば日常的に高還元を狙えるのがメリットです。

例としてJCB CARD WはAmazonで最大2%(Oki Dokiランド経由で上乗せ)、楽天カードは楽天市場で3%以上還元などがあります。

三井住友カード(NL)はセブン-イレブン・ローソン・マクドナルドなどで7%還元※を実現しています。自分がよく使う店舗を中心にカードを選べば、自然とポイント効率が上がる仕組みです。

特定店舗での還元率は「生活習慣に最も寄り添うお得さ」を測る重要な指標といえるでしょう。

年会費の安さ

カード選びで見落とされがちなのが、「還元率と年会費のバランス」です。

年会費無料で高還元を実現するカードも多く、代表的な例がリクルートカード(1.2%)やJCB CARD W(1.0%)。初期コストを抑えながら日常的にポイントを貯められるため、初心者にも人気です。

一方で、有料カードには空港ラウンジ・旅行保険・優待特典など、金額以上の“実質的なリターン”があるものもあります。ゴールドカードでは、年会費1万円前後でもトラベルサービスや補償内容を考慮すれば十分お得といえます。

大切なのは、「自分がその特典をどれだけ活かせるか」という視点です。数字よりも“支払いの価値”で判断することが、真のコスパ重視の選び方です。

総合評価おすすめの高還元率カードTOP5

高還元率カードの中でも、ここでは「還元率・年会費・使いやすさ」を総合的に評価し、最もお得な5枚を厳選しました。どれも基本還元率が高く、ポイントの使い道が幅広いカードばかりです。

特に、普段の買い物や公共料金の支払いでも効率的にポイントを貯められる点が魅力です。ここを読めば、あなたにとって“最強の1枚”が見つかります。

各カードの特徴やおすすめの利用シーンを、わかりやすく比較していきましょう。

①JCB CARD W / W plus L

| 年会費 | 永年無料 |

| 基本還元率 | 1.0% |

| 最大還元率 | 10.5% |

| 高還元得られるシーン | ・加盟店でのカード利用 ・JCBオリジナルシリーズパートナーページから確認できる対象店舗での利用 ・Oki Doki ランドを経由したネットショッピング |

| 名称 | 新規入会限定 スマホ決済で20%ポイント還元キャンペーン | 新規入会限定 対象優待店の利用で最大20%還元 | 新規入会限定 3万円以上の利用でもれなく1,000円キャッシュバック | 最大4,000ポイントプレゼント 家族カードキャンペーン | 推し活応援 抽選で10,000円キャッシュバック |

| 条件 | 期間中に対象カードへ新規入会し、MyJCBアプリにログインのうえ、Apple Pay・Google Pay・Samsung Wallet・MyJCB Payなどのスマホ決済で支払う | 期間中に対象カードへ新規入会し、MyJCBアプリにログインのうえ、J-POINTパートナーサイトで対象優待店を事前にポイントアップ登録し、登録した優待店でカードを利用する | 期間中に対象カードへ新規入会し、MyJCBアプリにログインのうえ、対象カードで合計3万円(税込)以上利用する | 家族カードを申込み、家族カードで参加登録のうえ、期間中に本会員または家族カードを1回以上利用する | 参加登録のうえ、MyJCBにログインし、対象期間中に宿泊費・交通費を合計20,000円(税込)以上利用する |

| 特典 | 20%還元(最大12,000円分) ※Apple Pay・Google Pay限定。カード現物での決済は対象外。 | 優待店ごとのポイントアップに加え、新規入会特典として最大8,000ポイントを追加付与し、合計で最大20%相当を還元 | 1,000円をキャッシュバック | 家族カード1枚につき2,000ポイント付与(最大2枚まで、合計最大4,000ポイント) | 抽選で10,000円をキャッシュバック(毎月100名、合計300名) |

| 実施期間 | 新規入会期間:2026年1月13日~3月31日 | 新規入会期間:2026年1月13日~3月31日 | 新規入会期間:2026年1月13日~3月31日 | 申込期間:2026年1月13日~3月31日/利用・登録期限:2026年4月30日まで | キャンペーン期間:2026年1月13日~4月15日 |

JCBカードW / W plus Lは以下の条件を全て満たすと最大25,000円がキャッシュバックされる新規入会キャンペーンを実施しています。全て新規入会者のみが対象です。

ランクインの理由は、年会費無料で常にポイント2倍(1.0%還元)を実現している点です。

JCBオリジナルシリーズの中でも若年層に人気で、Amazon・セブン-イレブン・スターバックスなど、日常的な加盟店でさらにポイントがアップするためです。

Amazon利用なら最大2%、スターバックスチャージなら最大21倍(10.5%相当)と、普段使いの還元効率が非常に高い設計です。JCBブランドならではのセキュリティ性の高さも安心材料です。

無料で高還元を維持できる数少ないカードとして、学生や社会人のメインカードに最適です。

おすすめの理由

- 申し込みから最短5分でカードが発行される

- ナンバーレスカードで安全性が高い

- 海外旅行保険が付帯が付帯している

申し込みから最短5分でカードを発行できるため、すぐにネットショッピングなどで利用できます。そのため、急いでカードを使いたい方にとって非常に便利です。

また、JCB CARD Wはナンバーレスタイプのカードを選択できるため、カード番号が外部に漏れるリスクを減らせます。

利用者の実際の口コミ

39歳以下限定ですが年会費永年無料で還元率1.0%は魅力的です。スターバックスやAmazonでポイント倍増するので、普段よく使うお店でお得に貯まります。セブン-イレブンでも還元率がアップするから、コンビニ利用が多い私にぴったりのカードです。(20代/女性)

パートナー店での還元率の高さが決め手でした。Amazonで買い物すると最大2.0%還元になるのは本当にお得。スタバでポイント10倍になるのも嬉しいですね。年会費無料でこの還元率なら、若い世代には最強のカードだと思います。(30代/男性)

②PayPayカード

| 名称 | 「家電量販店のお買い物もPayPayカードで支払おう」キャンペーン | 「旅行の予約もPayPayカードで支払おう」キャンペーン | 毎月抽選で最大5,000ポイントプレゼント ネットキャッシングご利用キャンペーン | まるごとフラットリボの新規登録で合計10,000円相当のPayPayポイントもらえる! |

| 条件 | 対象加盟店での期間中合計5,000円(税込)以上のカード支払いが条件 | 対象加盟店での期間中合計5,000円(税込)以上のカード支払いが条件 | キャンペーン期間中にはじめてネットキャッシングを利用し、初回利用月に月間累計10万円以上利用する。※エントリー不要。※キャッシングはお支払い口座設定が必要。 | 新規登録&3回利用+エントリー |

| 特典 | 対象の加盟店にて、PayPayカードで5,000円以上(税込)お買い物をすると 1等:10名に100,000ポイント 2等:200名に10,000ポイントのPayPayポイントが抽選でもらえる! | PayPayカードで支払うと 55名にPayPayポイント55,555ポイント抽選でもらえる! | 毎月抽選で・30名:5,000ポイント・(Wチャンス)外れた方から1,500名:100ポイント | PayPayポイント合計10,000ポイント貰える |

| 実施期間 | 2026年2月5日~2026年2月27日 | 2026年2月5日~2026年2月27日 | 2025年10月1日~2026年3月31日 | 2026年2月1日~2026年3月31日 |

ランクインの理由は、スマホ決済「PayPay」との相性が抜群で、普段使いで1.0%還元を確実に得られる点です。

特に、Yahoo!ショッピングでは最大5~7%還元と高水準です。PayPay残高へのチャージや支払いにも利用でき、無駄なくポイントを貯められます。

年会費無料で、管理アプリもシンプルなため、キャッシュレス初心者でも扱いやすいのが魅力です。

おすすめの理由

- PayPayアプリとの連携が可能

- キャンペーンや特典が豊富

- Yahoo!ショッピングやLOHACOでの利用で高還元

PayPayカードをPayPayアプリに登録することで、カード番号や請求明細の確認が簡単にできるほか、ポイントの管理もスムーズになります。

また、チャージ不要でPayPayクレジットとしてアプリを利用できるようになります。

加えて、PayPayステップの条件を満たすと還元率がさらにアップし、日常の支払いをまとめるほどお得になります。スマホ決済を中心にポイントを最大化したい人にとって、欠かせない1枚です。

利用者の実際の口コミ

Yahoo!ショッピングとLOHACOで最大3%還元になるのが最高です。日用品をまとめ買いするときに使うと、かなりのポイントが貯まります。年会費永年無料で基本還元率も1.0%。PayPayとの連携もスムーズで、普段の買い物でもポイントがザクザク貯まって満足しています。(30代/男性)

ソフトバンクユーザーなので作りました。携帯料金の支払いでもポイントが貯まるのが嬉しいです。貯まったポイントはPayPay残高にチャージできるから使い道に困りません。Yahoo!ショッピングでの還元率が高いので、ネットショッピングが楽しくなりました。審査も早くてすぐに使えたのも良かったです。(40代/女性)

③三井住友カード(NL)

.png)

| 年会費 | 永年無料 |

| 基本還元率 | 0.5% |

| 最大還元率 | 7% ※対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元 ※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。 ※通常のポイント分を含んだ還元率です。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。 |

| 高還元得られるシーン | ・対象のコンビニ、飲食店でのタッチ決済 ・オンラインショッピングモール「ポイントUPモール」を経由した買い物 ・HuluやDAZNなどの対象のサブスク利用(25歳以下の学生限定) |

三井住友カード(NL)の新規入会キャンペーンでは、特典1から3の条件達成で最大25,600円相当のギフトとポイントを獲得できます。学生限定の入会キャンペーンもあります。

こちらは2026年3月時点の情報です。内容・期間は変更される可能性があるため、詳細情報は公式サイトでご確認ください。

| キャンペーン名 | スマートタッチプラン | PayPayご利用キャンペーン | コスメ最大10%還元プラン | 学生限定新規入会 プラン |

|---|---|---|---|---|

| 条件 | スマホのVisaのタッチ決済・ Mastercard®タッチ決済を1回以上利用 | 対象カードに新規入会& PayPay支払い登録・利用で18%還元! | 対象カードに新規入会して、 Qoo10または@cosme SHOPPINGを利用 | 新規入会 |

| 特典 | 最大5,000円分のVポイントPayギフト | 最大4,000円相当のVポイントプレゼント | 利用分の最大10%をVポイント還元 | 1,000円分のVポイントPayギフト |

| 実施期間 | 入会月の1ヶ月後末 | 2026年3月2日~4月30日 発行期間:カード申し込み月+1ヵ月後末まで | 2026年1月26日~終了時期未定 | 終了時期未定 発行期間:カード申し込み月+1ヶ月後末 |

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

ランクインの理由は、対象のコンビニ・飲食店で7%還元を実現する利便性の高さです。スマホのタッチ決済を利用すれば、セブン‐イレブン・ローソン・マクドナルドなどで驚異の高還元が得られます。

基本還元率も0.5%と安定しており、利用状況に応じてVポイントを効率よく貯められます。セキュリティ面でもカード番号が券面にない「ナンバーレス設計」を採用し、安全性が非常に高い点も魅力です。

加えて、家族ポイント制度を活用すれば最大+5%還元も可能で、家族全体でお得に使えます。キャッシュレス決済を中心に使いたい人におすすめできる、実用性と安心感を兼ね備えた1枚です。

おすすめの理由

- 高いポイント還元率

- ナンバーレスデザインによるセキュリティ

- 即時発行が可能

三井住友カード(NL)は、カード番号が券面に印刷されていないナンバーレスデザインを採用しています。そのため、紛失してもカード情報を悪用されるリスクが低く、安心して利用できます。

また、利用通知サービスもあり、不正利用されてもすぐに気付くことが可能です。

利用者の実際の口コミ

セブン-イレブンとローソンで7%還元は驚異的です。毎日のランチや飲み物をコンビニで買うので、あっという間にポイントが貯まります。ナンバーレスでセキュリティ面も安心ですし、年会費永年無料なのも嬉しいですね。学生時代から使い続けています。(20代/男性)

コンビニとマクドナルドでのポイント還元率が高くて、家族でよく利用するので本当にお得です。タッチ決済も便利でスピーディー。カード番号が表面にないデザインも気に入っています。Vポイントアプリと連携すれば、ポイント管理も簡単で使いやすいカードです。(30代/女性)

④リクルートカード

| 年会費 | 永年無料 |

| 基本還元率 | 1.2% |

| 最大還元率 | 3.2% |

| 高還元得られるシーン | 「じゃらんnet」「Hot Pepper Beauty」などのリクルート関連サービスでの利用 |

| 条件 | 対象カードに新規入会(特典受取手続きが必要) | 対象カード発行日の翌日から60日以内にカードを初回利用 | 対象カード発行日の翌日から60日以内に携帯電話の料金をカードで支払い |

| 特典 | 1,000円分のリクルート期間限定ポイント | 1,000円分のリクルート期間限定ポイント | 4,000円分のリクルート期間限定ポイント |

| 実施期間 | 終了時期未定(継続実施中) | 終了時期未定(継続実施中) | 終了時期未定(継続実施中) |

こちらのキャンペーンはJCBブランドのみが対象なのでご注意ください。

ランクインの理由は、年会費無料でありながら基本還元率1.2%という高水準を誇る点です。多くのカードが1.0%前後にとどまる中で、この水準はトップクラスです。

リクルートグループのサービス(じゃらん・ホットペッパーなど)との連携により、利用範囲が広く還元率が底上げされる仕組みになっています。

「じゃらん」で旅行予約をすれば最大3.2%還元が可能で、実質的なポイント獲得力は他社を上回ります。公共料金支払いや日常利用でも安定した還元を得られるのも強みです。

コストゼロで高還元を狙いたいなら、最初の1枚におすすめの万能カードです。

おすすめの理由

- 基本ポイント還元率が1.2%

- 付帯保険が充実している

- ポイントの使い道が豊富

リクルートカードは年会費無料にもかかわらず、付帯保険が充実しています。海外旅行傷害保険は最高2,000万円、国内旅行傷害保険は最高1,000万円の補償があるため、旅行中も安心です。

また、貯まったリクルートポイントはPontaポイントやdポイントに交換できるほか、Amazonでの買い物にも利用できます。

利用者の実際の口コミ

年会費無料なのに還元率1.2%は本当に驚きです。コンビニでもスーパーでもどこで使っても高還元なので、メインカードとして愛用しています。じゃらんやホットペッパーで使えばさらにお得になるのも嬉しいポイントですね。(30代/男性)

普段の食費や日用品の買い物で使っています。他の年会費無料カードは0.5%が多い中、1.2%還元は圧倒的です。ポンパラモールでの買い物なら還元率がさらにアップするので、ネットショッピングでも重宝しています。貯まったポイントはホットペッパービューティーでも使えて便利です。(40代/女性)

⑤オリコカード THE POINT

| 年会費 | 無料 |

| 基本還元率 | 1.0% |

| 最大還元率 | 2.0% |

| 高還元得られるシーン | ・入会後6ヶ月間はポイント還元率が2.0%に ・オリコモールを経由した買い物 |

| 名称 | オリコカード THE POINT 新規入会キャンペーン | オリコビジネスカード 新規入会キャンペーン |

| 条件 | 新規入会後、eオリコにログインのうえキャンペーンにエントリーし、所定の利用条件を達成する。・ショッピング合計50,000円(税込)以上かつ5回以上利用・上記達成後にショッピングリボまたはキャッシングリボを利用 | 対象のオリコビジネスカードに新規入会後、eオリコからエントリーし、会員登録日から3ヵ月以内にカードショッピング30万円(税込)以上を利用する。 |

| 特典 | 最大7,000オリコポイント(内訳:ショッピング利用で5,000ポイント、リボ利用で各1,000ポイント) | 最大20,000オリコポイント(内訳:エントリー特典2,000ポイント+利用特典18,000ポイント) |

| 実施期間 | 終了時期未定(会員登録月により利用期限・進呈時期が異なる) | 終了時期未定(会員登録月により利用期限・進呈時期が異なる) |

ランクインの理由は、入会後6カ月間は還元率2%、通常時でも1.0%という安定した高還元設計です。

オリコモール経由で+0.5%上乗せ(ショップにより加算率は異なる)でポイントが貯まり、ネットショッピングに強いのが特徴です。

さらに、貯めたオリコポイントはiD・QUICPayやAmazonギフト券など多様に交換でき、使い勝手も抜群です。電子マネー機能付きで支払いもスムーズです。

初めてのクレジットカードとしても扱いやすく、日常からネット通販まで幅広く活躍します。無駄なくポイントを貯めたい人にぴったりです。

おすすめの理由

- ネットショッピングでの買い物が高還元

- ポイントの使い道が豊富

- 電子マネーに対応している

貯まったオリコポイントはAmazonギフト券やANA・JALマイル、dポイントなどに交換できます。特に、Amazonギフト券へは即時交換できるため、使い勝手がよいです。

また、オリコカード THE POINTはiDやQUICPayなどの電子マネーにも対応しています。

利用者の実際の口コミ

入会後6ヶ月間は還元率2.0%(※上限:期間中50万円(5,000pt))になるキャンペーンが魅力的でした。年会費無料なのに通常でも1.0%還元で、オリコモール経由で+0.5%上乗せ(ショップにより加算率は異なる)に。ネットショッピングが多い私には最高のカードです。ポイントの使い道も豊富で便利ですね。(30代/女性)

オリコモール経由でのネットショッピングで驚くほどポイントが貯まります。iDとQUICPayが標準搭載されているので、コンビニでもスマートに支払いができて便利。入会特典のポイントも大きくて、すぐに実感できるお得さがありました。年会費無料でこの還元率は文句なしです。(40代/男性)

法人におすすめ高還元率カードTOP5

法人や個人事業主にとって、クレジットカードは経費精算をスムーズにしながらポイントを賢く貯められる重要なツールです。

ここでは、高還元率・コスパ・付帯特典の3つを軸に、ビジネス利用に最適なカードを5枚厳選しました。広告費・出張費・備品購入などの支払いを効率化できるだけでなく、日常の経費でもしっかり還元が得られます。

ここを読めば、コスト削減とポイント活用を同時に実現できる“法人向け最強カード”が見つかります。

①セゾンプラチナ・ビジネス・アメックス

| 年会費 | 33,000円(税込)※初年度年会費無料 |

| 基本還元率 | 0.5%相当 (永久不滅ポイント:1,000円(税込)につき1ポイント) |

| 最大還元率 | 2.0%相当 |

| 高還元得られるシーン | ・新規入会後3か月間のショッピング(ポイント4倍)・海外ショッピング利用(永久不滅ポイント2倍)・SAISON MILE CLUB利用時(JALマイル還元率最大1.125%) |

| 名称 | 初年度年会費無料 | 入会後3ヵ月間ポイント優遇 | 海外ショッピングポイント優遇 |

| 条件 | カードを保有(初年度) | 新規入会後、対象期間中にショッピング利用 | 海外加盟店でショッピング利用 |

| 特典 | 初年度の年会費が無料 | 通常の4倍ポイント付与(1,000円(税込)につき4ポイント)=還元率最大2.0%相当 | 永久不滅ポイント2倍付与(1,000円(税込)につき2ポイント) |

| 実施期間 | 初年度 | 入会後の3ヵ月後末まで | 常時 |

ランクインの理由は、ビジネス経費をまとめやすい設計と、付帯サービスの充実度を両立した1枚である点です。年会費は初年度無料、2年目以降は33,000円(税込)とプラチナクラスとしては比較的取り入れやすく、コストを抑えて使い始められます。

ポイントは永久不滅ポイントが貯まり、通常は1,000円(税込)につき1ポイント(約0.5%相当)です。さらに、新規入会後3ヵ月間はポイント4倍となり、期間中は最大2.0%相当まで還元率が上がります。海外ショッピングではポイント2倍が適用されるため、出張や海外利用が多い人ほど効率よく貯められる点も魅力です。

また、SAISON MILE CLUBを利用すれば、ショッピング利用でJALマイルが直接貯まり、最大1.125%相当のマイル還元を狙えます。決算書不要で申し込みやすく、経費管理の効率化や出張サポートまで含めて、法人・個人事業主どちらにも使いやすい上位ビジネスカードといえるでしょう。

おすすめの理由

- 初年度年会費が無料でプラチナ特典を試しやすい

- 入会後3ヵ月はポイント還元が高く貯めやすい

- 海外利用やマイル連携など、多様なポイント活用ができる

初年度年会費無料なので、まずは負担なくプラチナサービスを体験できます。2年目以降は33,000円(税込)ですが、付帯サービスや高還元を活かせればコスト以上の価値を見出せます。

ポイントは「永久不滅ポイント」で、通常は1,000円(税込)ごとに1ポイント(約0.5%相当)。入会後3ヵ月間はポイントが4倍になり、期間中は最大2.0%相当まで還元率が上がるため、まとまった経費決済にも向きます。

利用者の実際の口コミ

年会費は2年目以降33,000円(税込)ですが、初年度無料なのでまず試しやすかったです。入会後3ヵ月はポイント4倍で、広告費や備品などをまとめて払うと一気に貯まりました。出張が多いので、プライオリティ・パスを年会費無料で申し込める点も助かっています。(40代/男性)

経費決済を一本化したくて作りました。海外利用はポイント2倍なので、海外出張やオンラインの海外決済でも貯まりやすい印象です。必要書類(決算書など)の提出が不要で申し込みやすい点も良かった。ポイント還元と出張系サービスのバランスが良く、使いやすいカードだと思います(30代/女性)

②JCB一般法人カード

| 年会費 | 1,375円(税込)※オンライン入会の場合は初年度無料 |

| 基本還元率 | 0.5%相当(JCBのポイントプログラム:毎月の利用合計金額200円(税込)ごとに1ポイント/1ポイント=最大1円分相当) |

| 最大還元率 | 20.0% |

| 高還元得られるシーン | ・新規入会限定:対象優待店の利用で最大20%(MyJCBアプリログイン+対象優待店をポイントアップ登録のうえ利用)・優待店でポイント倍率アップ(優待店なら最大20倍)・オンライン入会(初年度年会費無料の対象) |

| 名称 | WEB限定 新規入会&利用でJ-POINTプレゼント | ホームページからの新規入会限定 1,000 J-POINTプレゼント | 2025年度 使用者追加キャンペーン |

| 条件 | 新規入会のうえ、対象利用期間内にカード利用条件を達成 | 対象ページ(公式)から新規入会 | 対象期間中に「使用者カードの申込」+「参加登録」を完了 |

| 特典 | ご利用金額に応じてJ-POINT進呈(例:10万円以上で7,000ポイント、25万円以上で20,000ポイント) | 1,000 J-POINT(最大1,000円相当) | 使用者カード1名追加ごとにJCBギフトカード3,000円分(最大10名、最大30,000円分) |

| 実施期間 | 申込期間:2025年10月1日〜2026年3月31日/入会期間:2025年10月1日〜2026年4月30日/対象利用期間:入会月を含む3ヵ月後の月末まで | 2026年3月31日までに申込、2026年4月30日までに入会 | キャンペーン期間:2025年4月1日〜2026年4月30日/使用者カード申込:2025年4月1日〜2026年3月31日/参加登録:2025年4月1日〜2026年4月30日 |

ランクインの理由は、低コストで導入しやすく、法人利用でも使いやすいバランスの取れた1枚であることです。年会費は1,375円(税込)と法人カードの中でも非常に抑えられており、オンライン入会なら初年度年会費が無料になるため、初めて法人カードを作る場合でも導入しやすい点が評価できます。

ポイントはJ-POINTが貯まり、基本還元は毎月の利用合計200円(税込)につき1ポイントです。貯まったポイントは、JCBギフトカードなどに交換することで1ポイント=最大1円相当として使えるため、経費決済を続けることで実用的な還元を受けられます。

また、JCBの優待店やポイントアップ対象サービスを活用すれば、ポイントが最大20倍になる仕組みも用意されています。

おすすめの理由

- 優待店・モール活用でポイントを伸ばしやすい(最大20倍)

- 公私分離+使用者カード発行で、立替・精算の手間を減らしやすい

- 国内外の旅行傷害保険が付帯し、出張でも使いやすい

優待店のポイントアップや、ポイントアップ対象サービスの活用により、通常より効率よくJ-POINTを貯められます。日常の仕入れやオンライン購入の導線を整えるだけで、ポイントが積み上がりやすいのが特徴です。

また、法人支出をカードにまとめることで、支払い履歴を一本化しやすく、経費精算や管理の手間を減らせます。従業員向けに追加カード(使用者カード)を発行して運用すれば、立替負担の軽減にもつながります。

さらに、国内・海外の旅行傷害保険が付帯しているため、出張がある事業者にも向きます。保険の適用には条件があり、旅行代金などをカードで支払うなどの要件を満たす必要があります。

利用者の実際の口コミ

年会費が1,375円(税込)と負担が小さく、オンライン入会なら初年度無料なので始めやすかったです。経費をまとめて払うだけで支出管理が楽になり、J-POINTも着実に貯まります。優待店やポイントアップの仕組みを使うと、普段の買い物でもポイント効率が上がるのが便利でした。(30代/男性)

法人カードはコストが高いイメージでしたが、このカードは年会費が安くて助かりました。従業員用の使用者カードも発行でき、立替精算が減って運用がスムーズです。出張があるので旅行傷害保険が付いている点も安心材料になりました。(40代/女性)

③アメックスビジネスゴールド

| 年会費 | 49,500円(税込) |

| 基本還元率 | 100円=1ポイント(メンバーシップ・リワード®) |

| 最大還元率 | 100円=3ポイント |

| 高還元得られるシーン | ・ボーナスポイント対象加盟店/サービスでの決済(100円=3ポイント)・新規入会特典で条件達成時のポイント獲得 |

| 名称 | ご入会特典(合計ポイント獲得可能) | ご利用ボーナス(条件達成で段階付与) | 通常ご利用ポイント(カード利用で貯まる) |

| 条件 | 新規入会(所定の利用条件を達成した場合に特典対象) | ご入会後の所定期間内にカード利用金額条件を達成:・4ヵ月以内:合計80万円以上・6ヵ月以内:合計150万円以上・6ヵ月以内:合計200万円以上 | カード利用に応じて通常ポイントが付与(合計200万円利用の場合、通常ポイント分も合算対象) |

| 特典 | 合計170,000ポイント獲得可能(利用条件達成時) | 条件達成ごとにボーナスポイント進呈:・80万円達成:50,000ポイント・150万円達成:50,000ポイント・200万円達成:50,000ポイント | 合計200万円利用分の通常利用ポイント:20,000ポイント |

| 実施期間 | 期間限定(申込ページに表示される期間内) | 入会後:4ヵ月以内/6ヵ月以内(条件ごと) | 常時(カード利用に応じて付与) |

ランクインの理由は、ビジネスシーンでポイントが貯めやすい仕組みと、経費管理・出張利便性を同時に高められる特典の厚さを兼ね備えた1枚である点です。年会費はプラチナ級の**49,500円(税込)**ですが、法人向けに設計された特典が多く、コスト以上の価値を引き出しやすいカードとなっています。

ポイント還元は基本が100円=1ポイントで、さらに「ボーナスポイントプログラム」の対象加盟店やサービスを活用すると、100円=3ポイントまで還元率を高めることができます。これにより、広告費・備品購入・出張費といった日々の法人支出でも効率的にポイントを貯められます。

おすすめの理由

- 対象加盟店・サービスでポイント還元を高められる

- 従業員カードを年会費無料で追加しやすい

- 法人向けの支払い効率化サービスが充実している

対象加盟店・サービスを活用すると、通常のポイントに加えてボーナスポイントが加算される仕組みがあり、経費決済や業務支出を効率よくポイント化できます。事前登録不要のボーナスポイント対象サービスやオプションのポイントアッププログラムを使うことで、ポイント獲得効率を高められる設計です。

また、年会費無料の追加カード(付帯特典なし・従業員用)を発行できるため、会社全体の経費をカード決済に集約しやすく、立替や精算作業の削減につながります。支払いをカードで一括化することで、経理処理の効率化も期待できます。

利用者の実際の口コミ

年会費は49,500円(税込)なので安くはないですが、経費の支払いを集約するとポイントが貯まりやすく、対象加盟店では100円=3ポイントになる仕組みもあるので納得感があります。従業員用に年会費無料の追加カード(付帯特典なし)を出せて、立替精算が減ったのが一番助かりました。(50代/男性)

請求書の支払いをカード決済できるサービスがあるので、振込の手間を減らしつつ支払いタイミングを調整しやすいのが便利です。出張があるので、国内旅行傷害保険が付帯する点も安心材料になりました。条件を満たすと無料宿泊の特典がもらえるのも、地味にうれしいです。(40代/女性)

④JCB Biz ONE

| 年会費 | 永年無料 |

| 基本還元率 | 1.0%相当(J-POINT:通常の2倍で付与される設計) |

| 最大還元率 | 最大10.5%相当(優待店でポイント最大21倍の場合の換算目安) |

| 高還元得られるシーン | ・日常の経費決済(どこでもポイントが通常の2倍で貯まりやすい)・JCBの優待店/ポイントアップ対象での決済(ポイント倍率アップで高還元を狙える) |

| 名称 | Biz ONE 新規入会キャンペーン | Cashmap アカウント作成・口座連携特典 | Biz ONE ゴールド限定:東京ディズニーリゾートご招待 |

| 条件 | Biz ONE(一般/ゴールド)に新規入会し、カード入会月を含む3ヵ月後の月末までに、所定の利用金額条件を達成 | キャンペーン期間中にBiz ONEに入会し、MyJCB登録後に①Cashmapアカウント作成②Cashmapに銀行口座を連携 | Biz ONEゴールドに新規入会し、参加登録のうえ、所定の利用期間内に合計150万円(税込)以上利用 |

| 特典 | 対象利用期間中の合計利用金額に応じてJ-POINT進呈(合算ではなく“到達金額に応じて”適用)Biz ONE 一般:・10万円(税込)以上:3,000ポイント・30万円(税込)以上:15,000ポイントBiz ONE ゴールド:・50万円(税込)以上:25,000ポイント・100万円(税込)以上:50,000ポイント | JCBギフトカード 2,000円分 | 東京ディズニーリゾート・パークチケット(ペア) |

| 実施期間 | 2025年10月1日~2026年3月31日(入会日が期間内のカードが対象)対象利用期間:入会月を含む3ヵ月後の月末まで | 申込期間:2025年10月1日~2026年3月31日(入会日が期間内のカードが対象)進呈:2026年6月末までに発送 | 期間:2025年10月1日~2026年3月31日(入会日)参加登録:入会日により・2025/10/1~12/31入会:~2026/3/31・2026/1/1~3/31入会:~2026/6/30利用期間:入会日により・~2026/3/31 または ~2026/6/30 |

ランクインの理由は、年会費を抑えつつ、法人・個人事業の支払いで常に高還元を狙えるバランスの良さにあります。JCB Biz ONE(一般)は年会費が永年無料なので、固定費をかけずに経費決済をカードに集約しやすいのが魅力です。

ポイントはJ-POINTが貯まり、どこで使ってもポイント2倍(200円(税込)=2ポイント)の設計です。通常のJ-POINT(200円(税込)=1ポイント)と比べて効率よく貯まるため、還元率の目安としては約1.0%相当を狙えます。

さらに、JCBの優待店(ポイントアップ対象)を活用するとポイント倍率が上がり、条件を満たせばポイント最大21倍も狙えます。日々の仕入れやオンライン購入など、支出の導線を整えるだけでポイント効率を大きく伸ばせるのが強みです。

おすすめの理由

- どこで使ってもポイントが2倍で貯まりやすい

- 年会費が永年無料でランニングコストがゼロ

- 優待店でさらにポイント倍率アップが狙える

JCB Biz ONEは、通常のJ-POINT付与(200円(税込)=1ポイント)に対して、どこで使っても2倍(200円(税込)=2ポイント)でポイントが貯まる設計です。これは経費決済の“凡用力”が高く、広告費・備品購入・出張費といった事業支出でも効率よくポイントを積み上げられます。

また、年会費が永年無料なので、導入コスト・維持コストともに実質ゼロで使える点も大きな魅力です。初めて法人カードを導入したい事業者や、固定費をかけずに経費管理を強化したい人に向いています。

利用者の実際の口コミ

法人口座の開設が不要で、個人口座をそのまま引き落とし先に設定できるため導入が非常にスムーズでした。年会費が永年無料で維持費がかからない点も、個人事業主として嬉しいポイントです。これまで公私の支出が混ざりがちでしたが、経理作業が劇的に効率化されました。(40代/男性)

取引先の請求書をカードで支払えるサービスが便利で、振込の手間を減らしつつ支払いをまとめやすくなりました。条件を満たすと無料宿泊特典(定額宿泊サービスの予約コード)がもらえるのも嬉しく、出張が多い時期は特にありがたいです。(30代/女性)

⑤アメックスビジネスプラチナ

| 年会費 | 165,000円(税込) |

| 基本還元率 | 100円=1ポイント (メンバーシップ・リワード®) |

| 最大還元率 | 100円=3ポイント (ボーナスポイント対象加盟店・サービス利用時) |

| 高還元得られるシーン | ・ボーナスポイント対象加盟店・サービスでの決済(100円=3ポイントまで)・メンバーシップ・リワード・プラスの無料登録で還元機会を最大化 |

| 名称 | ご入会特典(条件達成でポイント獲得) | ご入会後のカードご利用に応じたポイント獲得 | 継続特典:フリー・ステイ・ギフト |

| 条件 | ご入会後4ヶ月以内に、以下を達成:・対象サービスで合計100万円以上のカードご利用(Amazon対象サービス等)・合計200万円以上のカードご利用・合計400万円以上のカードご利用 | ご入会後4ヶ月以内のカードご利用額に応じて段階的に達成(上記「合計200万円」「合計400万円」等で加算) | 年会費のお支払い(カード更新)後に進呈(※ゴールド・プリファードのみ年間利用額条件の注記あり) |

| 特典 | 合計最大260,000ポイント獲得可能:・ご利用ボーナス1:140,000ポイント・ご利用ボーナス2:60,000ポイント・ご利用ボーナス3:20,000ポイント・通常ご利用ポイント:40,000ポイント | カードご利用額に応じてボーナスポイントを加算(例:合計200万円以上、合計400万円以上で段階的に上乗せ) | 国内対象ホテルの1泊2名分の無料宿泊(1泊・食事なし/1室2名まで)※対象ホテルはカードにより異なる |

| 実施期間 | 記載の条件:「ご入会後4ヶ月以内」(条件達成型) | 記載の条件:「ご入会後4ヶ月以内」(条件達成型) | プログラム期間:2025年4月1日〜2026年3月31日(2025年度)宿泊券は年会費支払いから2ヶ月後を目途に届けられる |

ランクインの理由は、高額な年会費でもポイント効率と法人向けの使いやすさを両立できるからです。年会費は165,000円(税込)ですが、ポイントは基本的に100円=1ポイントで貯まり、広告費・出張費・備品購入など日々の経費決済を無駄なくポイント化できます。

さらに、ビジネス・プラチナはメンバーシップ・リワード・プラスを登録料無料で利用できるため、ポイントの使い勝手を高めやすいのも強みです。加えて、対象加盟店・サービスを活用すると、100円=3ポイントまでポイントが増える仕組みがあり、支出先を寄せるほど還元効率を上げられます。

おすすめの理由

- ポイントを貯めやすく、条件を満たすと「100円=3ポイント」も狙える

- 追加カードが4人まで年会費に含まれていて、経費運用を組みやすい

- 出張・移動に強い付帯サービスがまとまっている

アメックス・ビジネス・プラチナは、基本の100円=1ポイントに加えて、ポイントアップの仕組みを活用すると、対象加盟店・サービスで100円=3ポイントまで伸ばせます。広告費や出張費、サブスクなど、支出先を寄せるほどポイント効率を高めやすいのが魅力です。

また、追加カードを複数枚運用しやすい設計のため、役員・従業員の経費決済をカードに集約しやすく、立替精算や管理の手間を減らしやすくなります。

利用者の実際の口コミ

年会費は165,000円(税込)と高めですが、広告費や出張費などの経費をまとめるとポイントがしっかり貯まります。基本は100円=1ポイントで、ポイントアップの仕組みを活用すると対象加盟店・サービスで100円=3ポイントを狙えるのも魅力でした。(40代/男性)

複数人で経費を使うので、追加カードを発行して支払いを一本化できたのが便利でした。立替精算が減って管理が楽になり、明細も追いやすいです。ポイントは日常の経費決済でコツコツ貯めつつ、ポイントアップ対象を意識すると効率が上がる印象でした。(50代/女性)

ゴールドでおすすめ高還元率カードTOP5

ゴールドカードは、ステータス性と実用性を兼ね備えた人気のランクです。年会費こそかかりますが、ポイント還元・特典・保険内容が格段にアップし、長期的に見ればコスパは高めです。

「年会費以上の価値を得られるゴールドカードを選びたい」という方は、ここで紹介する1枚を選べば間違いありません。

①アメックスゴールドプリファード

| 年会費 | 39,600円(税込) |

| 基本還元率 | 100円=1ポイント(メンバーシップ・リワード) |

| 最大還元率 | 20% (対象サービスのキャッシュバック特典が適用される場合/ 上限・事前登録など条件あり) |

| 高還元得られるシーン | ・対象加盟店/サービスの利用(条件を満たすと100円=3ポイント)・ダイニング予約サービスなどの対象特典で20%キャッシュバック(年間上限あり)・期間限定のボーナスポイント/オファーを活用した支払い(対象・上限あり) |

| 名称 | ご入会&カードご利用条件達成でポイント獲得 | 「ポケットコンシェルジュ」キャッシュバック特典 | 〔継続特典〕フリー・ステイ・ギフト/〔継続特典〕トラベルクレジット |

| 条件 | 新規入会のうえ、所定のカード利用条件を達成 | 対象の飲食予約サービス「ポケットコンシェルジュ」で、カード決済を行う | カードを継続(更新)し、年間のカード利用条件を達成(フリー・ステイ・ギフトは年間200万円(税込)以上の利用が条件として案内) |

| 特典 | 合計 65,000ポイント獲得可能 | 対象決済金額の 20%キャッシュバック(年間上限あり) | ① 国内対象ホテルの 無料宿泊特典(フリー・ステイ・ギフト)② 10,000円分のトラベルクレジット(ホテル予約で利用できるクーポン。利用には所定の予約金額条件あり) |

| 実施期間 | 期間限定(申込ページに表示される期間内) | 年間(上限まで) | 毎年(カード継続時) |

ランクインの理由は、日常の決済でポイントを安定して貯めつつ、特典で実質的な得を上乗せしやすいからです。ポイントは基本が100円=1ポイントで貯まり、ゴールド・プリファードはメンバーシップ・リワード・プラスが無料で利用できるため、ポイントの使い勝手を高めやすく、条件を満たすとポイントの有効期限が実質無期限になります。

さらに、対象加盟店・サービスでは100円=3ポイントを狙える仕組みが用意されており、支出先を寄せるほどポイント効率を上げられます。加えて、ダイニング予約サービス「ポケットコンシェルジュ」では20%キャッシュバック受けられるため、外食の機会がある人ほど体感還元が出やすいカードです。

おすすめの理由

- 対象加盟店・サービスでポイントが多く貯まりやすい

- 食事予約サービスのキャッシュバックで体感還元が出やすい

- 継続特典として無料宿泊やクレジット特典が受けられる

アメックス・ゴールド・プリファードは、基本のポイント還元に加えて対象加盟店・サービスでポイント倍率を上げられる仕組みがあり、支出をまとめるほど効率よくポイントを貯められるカードです。

また、厳選レストランの予約・決済サービスを利用すると、食事代金の20%をキャッシュバックする特典(年間上限あり)もあり、外食機会が多い人ほど“実質的な還元”を高めやすいのも特徴です。

利用者の実際の口コミ

年会費は39,600円(税込)ですが、日常の支払いでポイントを貯めやすく、対象加盟店・サービスではポイントが増える仕組みもあるので納得感があります。外食が多いので、ポケットコンシェルジュの20%キャッシュバックを使えるのが特に助かりました。(40代/男性)

年間200万円(税込)以上使うと継続特典としてフリー・ステイ・ギフト(国内対象ホテルの無料宿泊)を狙えるので、普段の支出をまとめる目的が作りやすいです。トラベルクレジットなどの継続特典もあり、年会費を“特典で回収する”イメージが持てました。(50代/女性)

②JCBゴールド

| 年会費 | 初年度無料(新規入会限定)/ 2年目以降 11,000円(税込) |

| 基本還元率 | 0.5%相当 (J-POINT:毎月の利用合計200円(税込)=1ポイント付与) |

| 最大還元率 | 最大20.0%相当 (対象優待店でポイント倍率アップ施策を活用した場合の目安) |

| 高還元得られるシーン | ・優待店で事前登録・利用によるポイントアップ(ポイント倍率が上がる優待施策を活用)・新規入会限定のポイントアップキャンペーン期間中の利用・JCBモールなどポイントアップ対象サービス経由のネットショッピング |

| 名称 | 初年度年会費無料 |

| 条件 | オンライン入会の場合のみ初年度年会費が無料。※お切り替え(アップグレード等)の方は対象外。 |

| 特典 | 年会費(本会員)11,000円(税込)が初年度無料。 |

| 実施期間 | 常時(オンライン入会の場合のみ。お切り替えは対象外) |

ランクインの理由は、初年度年会費無料でゴールドならではの付帯サービスが受けられる“始めやすさ × 利便性”です。

年会費は2年目以降11,000円(税込)ですが、公式案内ではオンライン入会の場合に限り初年度年会費が無料になります(切り替えは対象外)。

ポイント面は、カード利用200円(税込)につき1ポイントが貯まる「J-POINT」付与で、使った分を着実に積み上げられるのが特徴です。

J-POINTは貯めた後の使い道によって価値が変わる仕組みで、たとえばキャッシュバック利用時には1ポイント=0.7円として充当できます。使い方次第で実質的な還元率の底上げも可能です。

おすすめの理由

- ポイントが貯めやすく、優待店や海外利用で効率よく還元できる

- 家族カードが1名まで永年無料なので支払いをまとめやすい

- 付帯サービスが充実しており、出張・旅行での利便性が高い

JCBゴールドは、基本のカード利用で200円(税込)につき1ポイントが貯まる仕様です。

利用額が月ごとに合算されるため、日常の細かい支払いでもポイントを取りこぼしにくいメリットがあります。貯めたポイントは多数の使い道があり、キャッシュバックや商品交換、他社ポイントへの移行など、利用目的に合わせて効率的に活用できます。

また、JCBが指定する優待加盟店(J-POINTパートナー)ではポイント付与がアップする仕組みがあり、特定店舗での買い物やサービス利用を重ねるほどポイント還元率を高めることができます。海外ショッピング利用時もポイント付与が倍になるため、出張や旅行の支払いでも効率よくポイントを貯めやすい設計です。

利用者の実際の口コミ

初年度年会費が無料(オンライン入会限定)だったので始めやすかったです。日常の支払いをまとめるだけで、毎月の合計金額から200円(税込)ごとに1ポイント貯まるので、少額決済でも取りこぼしにくいと感じました。(40代/男性)

年会費は2年目以降11,000円(税込)ですが、空港ラウンジや旅行時の補償がまとまっていて、出張がある自分には納得感がありました。海外利用もポイントアップ登録で2倍になるので、旅行の支払いを集約するとポイントが貯まりやすいです。(50代/女性)

③ANAアメックスゴールド

| 年会費 | 34,100円(税込) 家族カード:17,050円(税込) |

| 基本還元率 | 100円=1ポイント (メンバーシップ・リワード®) |

| 最大還元率 | 100円=3ポイント相当 (メンバーシップ・リワード・プラス登録+対象加盟店/ サービス利用時) |

| 高還元が狙えるシーン | ・日常のカード利用全般:100円=1ポイント・対象加盟店/サービス:条件達成で100円=3ポイント相当・ANAカードマイルプラス加盟店:ポイントとは別に100円=1マイルが自動付与 |

| 名称 | ご入会&カードご利用特典(新規入会キャンペーン) | 対象外 | 対象外 |

| 条件 | 新規入会のうえ、カード承認日から3カ月以内に所定のカード利用条件を達成(基本カード会員+家族会員の利用分を合算して判定) | ANAアメックスゴールドでは本特典の対象外 | ANAアメックスゴールドでは本特典の提供なし |

| 特典 | 合計68,000マイル相当獲得可能内訳:・ご入会ボーナス:2,000マイル・ご利用ボーナス:合計48,000ポイント・通常利用分:18,000ポイント | 該当なし | 該当なし |

| 実施期間 | ご入会後3カ月以内(条件達成型) | ― | ― |

ランクインの理由は、日常決済でポイントを着実に貯めながら、ANAマイル用途に寄せて“実質的なお得”を作りやすいからです。 ANAアメックスゴールドは、基本のポイントが100円=1ポイント(メンバーシップ・リワード®)で貯まり、ポイントは有効期限がありません。

そのため、普段の支払いをまとめて長期的にポイントを積み上げたい人と相性が良いカードです。なお、一部の加盟店や支払い内容ではポイント加算対象外、または200円=1ポイントになる場合があります。

おすすめの理由

- 日常決済でポイントを貯めつつ、ANAマイルに回してリターンを作りやすい

- 入会・継続でボーナスマイルが付くため、カードを持つだけでも上乗せがある

- 空港ラウンジなど、出張・旅行向けの付帯サービスがまとまっている

ANAアメックスゴールドは、基本のポイントが100円=1ポイントで貯まるため、普段の買い物や固定費をまとめるだけでもポイントを積み上げやすいカードです。

貯めたポイントはANAマイルへ移行できるので、使い道を旅行に寄せたい人ほど魅力を感じやすいでしょう。なお、ポイントには通常の有効期限がありますが、所定のコースに登録すると有効期限が無期限になる仕組みが用意されています。

利用者の実際の口コミ

年会費は34,100円(税込)ですが、ポイントが100円=1ポイントで貯まって、しかもポイントの有効期限が無期限なのが安心でした。 失効を気にせず日常の支払いをまとめられるので、コツコツ貯めたい自分には合っています。入会で2,000マイルが付くのも地味にうれしかったです。(40代/男性)

ANAマイル目的で選びました。 カードを継続すると毎年2,000マイルがもらえるので、日常決済で貯めたポイントに“上乗せ”がある感覚です。ポイントの有効期限が無期限なので、急いで使い道を決めなくていいのも助かります。(50代/女性)

④PayPayゴールドカード

| 年会費 | 11,000円(税込) |

| 基本還元率 | 最大1.5%相当 (PayPayポイント/カード利用200円ごとに付与) |

| 最大還元率 | 最大2.0%相当 (PayPayクレジット設定+PayPayステップ条件達成時) |

| 高還元が得られるシーン | ・PayPayクレジットの利用設定を行い、支払いで条件を満たして最大2.0%還元を狙える・Yahoo!ショッピングやLOHACOでの買い物でポイント付与率が上がるケース・通信料(ソフトバンク/ワイモバイルなど)の支払いで効率的に貯めることができる |

| 名称 | ソフトバンク/ワイモバイル利用特典 | Yahoo!ショッピング・LOHACO ポイントアップ | LYPプレミアム(PayPayカード ゴールド特典) |

| 条件 | PayPayカード ゴールドで、対象の通信料金等を支払う。あわせて、PayPay等の所定の連携・設定を行う。 | Yahoo! JAPAN IDとPayPayの連携など所定の設定を行い、Yahoo!ショッピング/LOHACOで条件を満たして買い物する(付与条件・上限あり)。 | Yahoo! JAPAN IDとPayPay等を所定の方法で連携し、PayPayカード ゴールド会員として利用する(家族カード会員は対象外)。 |

| 特典 | 対象料金の支払いでPayPayポイントの付与率がアップ(最大10%相当)。※対象外となる料金が一部あり。 | Yahoo!ショッピング/LOHACOでPayPayポイントの付与率がアップ(毎日最大7%相当)。※条件により付与率・上限が変動。 | LYPプレミアムの会員特典が利用可能(提供内容はLYPプレミアムの特典に準拠)。 |

| 実施期間 | 条件を満たす限り継続(内容は変更される場合あり)。 | 条件達成期間中(特典内容・上限・条件は変更される場合あり)。 | カード会員かつ連携が有効な限り(内容は変更される場合あり)。 |

ランクインの理由は、日常決済でポイントを安定して貯めつつ、条件を整えるほど還元を上乗せしやすいからです。 PayPayゴールドカードは、通常のカード利用でPayPayポイントが最大1.5%貯まります。

さらに、PayPayアプリ側のPayPayステップで条件を達成し、支払い方法を整えることで、日常の買い物でも最大2.0%を狙える仕組みです。なお、特典付与の対象外となる支払いが一部あるため、普段の使い方に当てはめて確認しておくと安心です。

おすすめの理由

- 日常の支払いで高還元を狙いやすく、条件を整えるほどポイント還元率が上乗せできる

- ソフトバンク・ワイモバイルの通信料支払いで高いポイント還元が期待できる

- Yahoo!ショッピング・LOHACOなどネット通販での還元率アップや会員向け優待が利用できる

PayPayゴールドカードは、基本のカード利用でPayPayポイントが貯まり、条件を満たすと最大で2.0%相当の還元に引き上げられる仕組みです。普段の買い物や固定費の支払いをこのカードに集約することで、効率よくポイントを積み上げやすい設計になっています。

対象の通信サービスをPayPayゴールドカードで支払うと、通常の還元に加えて高い付与率が適用される特典があり、通信費をカード支払いにするだけで還元効率を大きく高められる点が評価されています。

利用者の実際の口コミ

年会費は11,000円(税込)ですが、普段の支払いで基本の付与率が高めなので、日常使いでもポイントが貯まりやすいと感じました。 さらに、PayPayアプリ側の条件を満たすと付与率が上がって合計最大2.0%を狙えるので、固定費もまとめると効率がいいです。(40代/男性)

ソフトバンク/ワイモバイルの料金をまとめて支払う人には、特典のインパクトが大きいと思いました。 対象の通信料などの支払いで最大10%相当が上乗せされるので、通信費を寄せるだけで年会費の元を取りやすい印象です。(50代/女性)

⑤JCB GOLD EXTAGE

| 年会費 | 本会員:3,300円(税込)/初年度年会費無料 家族会員:1名まで無料、2人目以降は1,100円(税込) |

| 基本還元率 | 200円(税込)=1ポイント(J-POINT) ※月合計利用分として換算 |

| 最大還元率 | 優待加盟店利用で最大20倍 (最大10%相当) |

| 高還元が狙えるシーン | ・入会後3か月間は獲得ポイントが通常の3倍相当・入会後4か月目以降は通常ポイントの1.5倍相当(EXTAGEボーナス)・J-POINTパートナー(優待加盟店)での利用で高倍率ポイント獲得・ポイントアップ登録して海外利用するとポイントが2倍 |

| 名称 | 初年度年会費無料 | 新規入会ボーナス(ポイント3倍) | EXTAGEボーナス(ポイント1.5倍) |

| 条件 | 新規入会し、カードを発行・保有すること | 新規入会後、所定期間内のカード利用 | 入会後4ヵ月目以降のカード利用(以降の付与率は年間利用額により変動) |

| 特典 | 本会員年会費 3,300円(税込)が初年度無料 | J-POINTが通常獲得ポイント×3倍(ご利用合計金額200円(税込)ごとのポイントが3倍) | J-POINTが通常獲得ポイント×1.5倍(ご利用合計金額200円(税込)ごとのポイントが1.5倍)※入会後1年まで。次年度以降は前年のショッピング利用合計金額が20万円(税込)以上:1.5倍/20万円(税込)未満:1.0倍 |

| 実施期間 | 初年度(カード入会初年度) | 入会後3ヵ月間(※入会日により、ポイント3倍の対象となる「お振替分」最終月が異なる) | 入会後4ヵ月目以降〜入会後1年まで(以降は前年利用額により付与率が変動) |

ランクインの理由は、年会費を抑えつつポイントの上乗せを狙いやすい設計だからです。

JCB GOLD EXTAGEは、初年度の年会費が無料で、2年目以降も比較的軽い年会費で持ちやすく、日常の決済でポイントを着実に貯められる仕組みになっています。ポイントは基本的に200円(税込)につき1ポイント貯まり、月ごとの合計利用額で計算されるため、少額決済でも取りこぼしにくいのが特徴です。

おすすめの理由

- 入会直後のポイント優遇が強く、最初の支払いをまとめるほど還元を伸ばしやすい

- 初年度年会費無料&2年目以降も年会費3,300円(税込)で、ゴールド特典を試しやすい

- 優待店のポイントアップ(最大20倍)や海外利用の上乗せなど、使いどころが明確で効率化しやすい

JCB GOLD EXTAGEは、20代限定(20歳以上29歳以下)で申し込めるゴールドカードです。ポイントは基本的に、月の合計利用額に対して200円(税込)につき1ポイントが貯まるため、少額決済でも取りこぼしにくい設計になっています。

特に魅力なのは、入会後のポイント優遇です。入会後3ヵ月間はポイント3倍、さらに4ヵ月目以降は1.5倍が続くため、固定費や日常の支払いを寄せるだけで、短期間でも“貯まり方の差”を体感しやすいでしょう。

加えて、優待加盟店(J-POINTパートナー)で最大20倍のポイントが狙えるため、よく使うお店を優待店に寄せると効率が上がります。

利用者の実際の口コミ

初年度の年会費が無料で、2年目以降も3,300円(税込)なので始めやすかったです。 ポイントは月の利用額に応じて200円(税込)ごとに貯まるので、日常の細かい支払いでも取りこぼしにくい印象でした。入会後3ヵ月はポイントが3倍になるので、数か月で貯まり方の違いを感じました。(40代/男性)

4ヵ月目以降もポイントが1.5倍で続くのがありがたいです。 優待店だとポイントが増える仕組みもあるので、よく使うお店を優待店に寄せると効率が上がりました。ポイントアップ登録で海外利用が2倍になるのも便利で、旅行や海外通販の支払いをまとめると上乗せを狙いやすいと思います。(50代/女性)

特定の店舗で力を発揮する高還元率カード

クレジットカードは使う場所によって還元率が大きく変わります。

この章では、コンビニ・ネット通販・公共料金・交通・家電量販店など特定のシーンで圧倒的にお得になるカードを紹介します。日常の支払いを少し工夫するだけで、年間のポイント還元額は大幅にアップします。

コンビニ利用が多い方

コンビニを頻繁に利用する人にとって、支払い方法の選び方ひとつで年間の還元額が大きく変わります。現金払いでは何も得られませんが、タッチ決済対応の高還元カードを使えば最大7~10%還還元も可能です。

日常のちょっとした支払いこそ、最も効率よくポイントを貯められる場面です。ここでは、コンビニ利用時にお得な3枚を比較し、最もポイントを稼げる支払い方法を紹介します。

1.三井住友カード(NL) – 7%還元

三井住友カード(NL)は、キャッシュレス派に特におすすめの一枚です。セブン‐イレブン、ローソン、マクドナルドなどでスマホのタッチ決済またはモバイルオーダーで支払うと7%還元が受けられます。

年会費無料でこの高還元率は非常に珍しく、利用額が多い人ほど実感しやすいメリットです。また、カード番号が券面に記載されないナンバーレス仕様で、セキュリティ面も安心です。

スマホ決済「VポイントPay」との連携もスムーズで、普段の支払いを自動的にポイント化できます。日常生活の中で効率的にポイントを貯めたい人には、迷わず選びたいカードです。

2.JCB CARD W – セブン-イレブンで2%還元

JCB CARD Wは、年会費無料ながら常に高還元を維持できるコスパ重視型カードです。セブン-イレブンやAmazonでの利用で2%還元を受けられ、日常の買い物をお得にサポートします。

基本還元率が常時1.0%と安定しており、JCBオリジナルシリーズの中でも特に人気の高い存在です。スターバックスやモスバーガーなど提携店舗でさらにポイントアップするのも魅力です。

また、JCB CARD W plus Lなら女性向け特典が追加され、美容やファッションのシーンでも活躍します。20〜30代の若い世代を中心に支持されており、初めてのメインカードにも最適です。

Amazonや楽天でのネットショッピング重視

ネット通販をよく利用する人にとって、どのカードを使うかでポイントの貯まり方は大きく変わります。楽天カード・JCB CARD W・PayPayカードの3枚は、主要なECサイトに強く、効率よく還元を受けられる組み合わせです。

この3枚をうまく使い分けることで、Amazon・楽天・Yahoo!ショッピングの主要サイトすべてをカバーできます。ネットで買い物をする機会が多い人にとって、最もバランスよくポイントを獲得できる構成といえるでしょう。

1.楽天カード – 楽天市場で3%以上

楽天カードは、ネットショッピングで圧倒的な存在感を持つ定番カードです。楽天市場で使うことで通常1%に加え、会員ランクや楽天サービスの併用で最大3%以上の還元が可能です。

楽天モバイルや楽天銀行を組み合わせることで「SPU(スーパーポイントアッププログラム)」が発動し、還元率が5倍以上になるときもあります。

年会費無料ながら旅行保険やETC機能も搭載しており、メインカードとして使いやすい点も魅力です。普段から楽天市場で買い物をする人にとっては、最もポイントを取りこぼさない強力な選択肢といえます。

2.JCB CARD W – Amazon 2%、Oki Dokiランド最大10%

JCB CARD Wは、Amazonで2%還元を狙えるうえに、JCB独自の「Oki Dokiランド」を経由すると最大10%ものポイントが得られるのが特徴です。

普段のネットショッピングを通じて効率的にポイントを貯められ、特にAmazonユーザーに人気があります。また、セブン-イレブンやスターバックスなどの実店舗でもポイント優遇があり、ネットとリアルの両方で活躍します。

JCB CARD W plus Lなら女性向け特典が加わり、ショッピング保険も充実しています。幅広い利用シーンに対応する万能カードとして、長く使える1枚です。

3.PayPayカード – Yahoo!ショッピング3%

PayPayカードは、PayPayモールなどで3%還元が受けられる、ECサイト特化型のクレジットカードです。PayPayアプリと自動連携し、支払い・ポイント管理をすべてスマホ1つで完結できます。

また、ソフトバンク・ワイモバイルユーザーなら「Enjoyパック」などを組み合わせてさらに還元率アップが可能です。

通常還元率も1.0%と安定しており、ネット通販を中心に使うユーザーにとって無駄がありません。買い物をPayPay経済圏で完結させたい人には、最も実用的でストレスのないカードです。

公共料金・固定費支払い

公共料金などの固定費は、毎月必ず支払うものだからこそ「どのカードで支払うか」がポイント獲得の差を生みます。リクルートカード・PayPayカード・楽天カードの3枚は、どんな支払いでも還元対象になる万能タイプです。

一度登録しておけば、毎月自動的にポイントが貯まるため、手間をかけずに節約効果を高められます。固定費をキャッシュレスでまとめて管理したい人には、最も効率的な選択肢といえるでしょう。

1.リクルートカード – どんな支払いでも1.2%

リクルートカードは、公共料金や通信費などあらゆる支払いで1.2%の高還元を実現します。携帯代・水道代・保険料など、他カードでは対象外になりやすい固定費もすべてポイント対象です。

Pontaポイントとして利用できるため、ローソンやじゃらんなどで現金感覚で使えます。年会費無料で使いやすく、登録後は自動でポイントが貯まる手軽さも魅力です。

毎月の支払いを見直すだけで自然に節約できる、固定費管理の優等生カードです。

2.PayPayカード – 1.0%還元

PayPayカードは、1.0%の安定した還元率で公共料金やスマホ代の支払いにも強いカードです。クレジット引き落としでもポイント対象となり、月々の支払いを効率的にポイント化できます。

PayPay残高やPayPayあと払いとの連携もスムーズで、アプリ上での管理もわかりやすいのが特徴です。特にソフトバンク・ワイモバイルユーザーは追加特典が多く、通信費の節約効果がより高まります。

3.楽天カード – 1.0%還元

楽天カードは、電気・ガス・携帯などの公共料金を支払っても1.0%のポイントが貯まる万能カードです。楽天モバイルや楽天でんきの支払いを組み合わせると、SPUによってポイント倍率がさらに上がります。

楽天市場での買い物にも反映されるため、日常生活のほぼすべてでポイントを貯められます。年会費無料で管理アプリも使いやすく、初心者でも簡単に運用できる点が魅力です。

交通系IC利用

電車やバスを日常的に使う人にとって、交通系IC一体型カードは非常に便利です。チャージや定期購入のたびに自動でポイントが貯まり、移動しながら効率的に還元を得られます。

特にビックカメラSuicaカード・ビューゴールドプラスカード・ANA VISA Suicaカードは、通勤や旅行での相性が抜群です。交通費を「ただの出費」で終わらせず、毎月の移動を“お得な積み立て”に変えられるのが最大の魅力です。

1.ビックカメラSuicaカード

1.ビックカメラSuicaカード

ビックカメラSuicaカードは、JR東日本ユーザーに最適な1枚です。モバイルSuicaの定期券は合計5%還元、ビックカメラでの利用なら最大11.5%の高還元を実現します。

JRE POINTとビックポイントをダブルで獲得できるため、ポイント効率が非常に高いのも特徴です。

また、実質年会費無料(初年度無料+年1回利用で翌年も無料)でコストパフォーマンスも優秀です。交通利用・家電購入の両方に強く、1枚で「通勤と買い物をお得にする」ことができます。

Suica利用者のメインカードとして最も安定した人気を誇ります。

2.ビューゴールドプラスカード

ビューゴールドプラスカードは、JR東日本の利用が多い人向けに設計されたハイクラスカードです。Suicaオートチャージや定期購入で1.5%還元、加えてグリーン車チケットサービスなど特典が充実しています。

空港ラウンジや旅行傷害保険も付帯し、ビジネス・出張用途にも強い構成です。

通勤・出張・旅行を快適にサポートしながら、自然にポイントを貯めたい人に理想的です。交通利用の多い社会人には“お得と快適”を両立できる頼れる一枚といえます。

3.ANA VISA Suicaカード

ANA VISA Suicaカードは、ANAマイルとSuicaポイントをどちらも貯められる多機能型カードです。ANA便の搭乗やショッピング利用でマイルが貯まり、Suicaチャージでもポイントが還元されるのが特徴です。

日常の通勤から出張・旅行まで、幅広いシーンで還元機会を逃しません。

さらに、条件を満たすと年会費が割引にでき、コスト面でも優秀です。飛行機も電車もよく利用する人にとって、1枚で「移動=マイルとポイント獲得」を叶える理想的なカードです。

家電・量販店利用

家電やパソコン、AV機器などの購入を検討しているなら、量販店ごとに特化したカードを使うことでポイント還元率が大きく変わります。

特にビックカメラSuicaカード、ヨドバシゴールドポイントカード・プラス、エディオンカードの3枚は、店舗独自のポイントとクレジット還元を二重で受けられるのが魅力です。

家電のように高額な買い物ほどポイントが増えるため、実質的な割引効果も非常に大きくなります。「現金払いよりカード払いの方が圧倒的にお得」な代表的シーンといえるでしょう。

1.ビックカメラSuicaカード – ビックカメラで最大11.5%

ビックカメラSuicaカードは、家電購入と交通利用の両方で高還元を狙えるお得なカードです。ビックカメラ店舗では最大11.5%のポイントが付与され、さらにSuicaチャージでも1.5%の還元が受けられます。

JRE POINTとビックポイントが両方貯まるため、ポイントの使い道も広く、交換・利用がしやすいのが特徴です。

また、初年度無料で年1回の利用があれば翌年も無料になるため、コスト負担が少ないのも嬉しいポイントです。家電購入のほか、通勤・通学のSuica利用まで1枚でカバーできる万能型カードです。

2.ヨドバシゴールドポイントカード・プラス – ヨドバシで11%

ヨドバシゴールドポイントカード・プラスは、ヨドバシカメラでの買い物で常時11%還元という驚異的な高還元率を誇ります。通常ポイント10%に加え、クレジット決済でさらに1%上乗せされる仕組みで、現金よりも断然お得です。

また、延長保証や分割払い特典など、購入後のサポートが手厚い点も大きな魅力です。年会費無料で、年数回の買い物で簡単に元が取れるコストパフォーマンスです。

家電を頻繁に購入する人や、ヨドバシをメインに利用する人にとって、間違いなくベストな1枚です。

3.エディオンカード – エディオンで1.5%

エディオンカードは、家電量販店「エディオン」での利用時に最大1.5%の還元を受けられるカードです。購入した家電に対して「長期保証」が自動付帯される点が最大の特徴です。修理や交換の際も安心です。

クレジット決済だけでなく、家電リサイクルや修理受付時にも特典が利用できるのも嬉しいポイント。日常の買い物で貯まったポイントを家電購入に充てられるため、実質的な値引き効果も高いです。

エディオンをよく利用する家庭にとっては、安心とお得を同時に得られる心強い1枚です。

よくある質問

高還元率クレジットカードを選ぶ際は、「年会費」「使い分け」「還元の仕組み」など、気になるポイントが多いものです。この章では、カードを上手に活用するためのよくある疑問をまとめて解説します。

どのくらい使えば年会費の元が取れるか、複数持ちのメリット、ポイントの有効期限やセキュリティ面まで丁寧に説明します。ここを読めば、失敗しないカード運用のコツと、初心者でも安心して使える判断基準が分かります。

高還元率カードはどのくらい使えば年会費の元が取れる?

高還元率カードは、月の利用額によって年会費の「元を取れるか」が変わります。

たとえば還元率1.0%・年会費1万円のカードなら、年間100万円(=月約8.4万円)使えばポイント1万円分が貯まり、実質プラスになります。

旅行保険や空港ラウンジ利用などの特典を考慮すれば、もう少し少ない利用額でも十分に価値が出ます。

つまり、「どれだけ使うか」と「特典を活用するか」で損得が決まるということです。普段の支払いをカードにまとめるだけでも達成できる額なので、意識して使えば年会費以上のリターンを得られるでしょう。

複数のクレジットカードを使い分けても大丈夫?

使い分けはむしろ効果的です。なぜならカードごとに得意分野が異なるため、シーン別で使い分けることで還元効率が上がるからです。

例として、コンビニは三井住友カード(NL)、ネット通販はJCB CARD W、旅行や出張はゴールドカードといった使い分けが理想です。ただし管理が複雑になるので、利用明細はアプリで一元管理するのがコツです。

年会費無料カードと有料ゴールドカード、どちらがお得?

ライフスタイルによって最適解は変わります。普段使いの範囲が小さい人や学生には年会費無料カードが向いています。一方で、旅行や高額決済が多い人は、付帯特典や保険が充実したゴールドカードの方が結果的に得をします。

ゴールドは空港ラウンジや旅行保険などの“目に見えない価値”が大きく、実際の金銭換算以上のメリットがあります。年会費=損ではなく「どんな還元と特典が返ってくるか」で判断するのが賢明です。

ポイントの有効期限はどれくらい?失効しないためのコツは?

カードによって異なりますが、一般的に1〜2年が多いです。

ただしJCBや楽天のように「利用ごとに有効期限が延長されるタイプ」もあり、定期的に使う人ほど失効しにくくなります。対策としては、毎月の固定費をカード払いに設定して「自動的にポイントを動かす」ことが有効です。

また、アプリで残高確認や交換を定期的に行うことで、失効リスクをほぼゼロにできます。ポイントは「貯めるより使う」意識で回転させるのが最も効率的です。

高還元率カードはセキュリティ面で安心?

大手発行会社の高還元カードは、セキュリティ技術も非常に高水準です。ナンバーが書かれていないナンバーレス仕様やアプリ通知機能、不正検知システムなどが標準搭載されており、不正利用が発生しても早期対応が可能です。

さらに、本人認証(3Dセキュア2.0)を導入しているカードならオンライン決済も安全性が高いです。心配な場合は、利用上限額を設定しておくのも有効です。

「高還元=リスクが高い」という誤解は過去の話で、今は“安全に得できる時代”です。

キャンペーンの還元率はいつ反映される?

多くのカードでは、特典ポイントは利用月の翌月または翌々月にまとめて付与されます。一時的に反映が遅れることもありますが、公式サイトの「キャンペーン履歴」から確認できます。

キャンペーンポイントは通常ポイントと合算される場合が多く、有効期限も同様に扱われます。また、条件付き(例:アプリ登録・設定変更など)の際、手続き完了が付与対象になる点に注意してください。

法人カードでも個人の買い物に使えるの?

原則として法人カードは「事業経費専用」ですが、日常の支出に使えるパターンもあります。ただし私的利用分は経理処理上の混同を避けるため、明確に区別することが大切です。

一部カードでは「個人兼用」を前提とした発行もあるため、契約内容を確認しておくと安心です。事業主が生活費と経費を1枚で管理すると確定申告時に混乱しやすいため、用途を分けて使うのが賢明です。

どんな人が高還元率カードを持つべき?初心者にも向いてる?

高還元率カードは、普段からキャッシュレス決済をよく使う人に特に向いています。コンビニ・ネット通販・公共料金など、支払い頻度が高いほど還元の恩恵が大きくなります。

最近ではアプリで自動管理できるため、初心者でも扱いやすく、現金派の人が最初に持つカードとしても最適です。「日常の支払いをそのままお得に変えたい」という人なら、迷わず選ぶ価値があります。

高還元率カードを選ぶときに一番見るべきポイントは?

高還元率カードを選ぶときは、「どこで使うと一番ポイントが貯まるか」を軸に考えることが大切です。単に還元率の数字だけを見るよりも、自分の利用シーンに合った特典があるかどうかが重要です。

ネット通販が多いなら楽天カードやJCB CARD W、コンビニ中心なら三井住友カード(NL)のように、利用先に強みを持つカードを選ぶことで、効率的にポイントを積み上げられます。

「数字」よりも「使い方の相性」を重視することが、長くお得に使うコツです。

高還元率カードはリボ払いにするとポイントが増えるって本当?

確かに一部の高還元率カードでは、リボ払い設定によってポイントが増える特典があります。たとえば「リボ払い登録で+0.5%」のようなキャンペーンは珍しくありません。

ただし、実際にリボ手数料が発生すれば、その負担がポイント還元を上回る可能性が高い点に注意が必要です。

おすすめは「毎月の支払い上限を利用額と同額に設定」しておく方法です。これなら“リボ払い登録”扱いになりつつ、実質一括払いとなり金利がかかりません。

一見お得に見える特典も、仕組みを理解して活用すれば安全かつ効率的にポイントを最大化できます。

家族カードでも本会員と同じポイント還元を受けられる?

家族カードを使えば、家族全員の利用分を本会員にまとめてポイントを貯められます。カードによっては、家族カード利用分にも同率の還元が適用され、結果的に「家族全員で還元率アップ」が実現します。

特に楽天カードや三井住友カードでは、家族間のポイント共有機能が充実しており、家計全体の効率的な管理にも役立ちます。

また、請求や利用履歴が一括で確認できるため、支出の見える化にもつながります。個々で別のカードを持つより、同じブランドの家族カードで統一するほうが、ポイントも管理もスマートです。

電子マネーやQRコード決済との併用はお得?

高還元率カードは、電子マネーやQRコード決済と組み合わせることで“ポイントの二重取り”が狙えます。

仮にPayPayカードを使ってPayPay残高にチャージし、加えてPayPayで支払えば、カードとアプリの両方で還元を受けられます。楽天カード×楽天ペイ、三井住友カード×VポイントPayなどの組み合わせも代表的です。

一方で、チャージ時にポイントが付かないカードもあるため、事前に公式サイトで確認することが大切です。キャッシュレス時代の今、賢く組み合わせれば還元効率は2倍以上にもなります。

ポイント還元率より重視すべき「実質価値」とは?

高還元率カードを選ぶとき、数字だけに注目してしまうのは危険です。「そのポイントがどこで・どのくらい便利に使えるか」という“実質価値”が重要になってきます。

同じ1%でも、JCBカードのOki DokiポイントはAmazonギフト券やnanacoに交換でき、利便性が高い一方、特定店舗でしか使えないポイントは活用の幅が限られます。

また、期間限定ポイントが多いカードは、使い忘れで価値が下がることもあります。数字の大きさよりも「使い道の自由度」を意識して選ぶことが、本当にお得なカード選びのコツです。

ポイントの使い道で一番お得なのは?

ポイントはただ貯めても意味がなく、「どう使うか」で価値が大きく変わってきます。もっとも効率的なのは、1ポイント=1円として現金感覚で使える方法です。

例として、楽天ポイントは楽天市場や街の加盟店での支払いに使え、Vポイントはカード請求額に充当可能です。これらは実質的に“現金と同等”の価値を持ちます。

一方で、カタログ交換や抽選への応募などは還元率が下がる傾向にあります。上級者は、マイル交換や投資ポイントとして運用することで、1ポイントの価値を1.5倍以上に引き上げることも可能です。

カードの利用限度額はどう決まる?上げる方法はある?

クレジットカードの利用限度額は、年収・利用実績・返済履歴・クレジットスコアなどをもとに発行会社が総合的に判断しています。高還元率カードほど初期枠が控えめな傾向もありますが、実績を積めば増枠が可能です。

具体的には、「延滞をしない」「毎月継続して利用する」「年収証明を提出する」などが評価のポイントです。カード会社によっては半年〜1年ほどの利用実績で自動的に枠が見直されることもあります。

また、増枠申請は公式アプリや会員サイトから簡単に行えるため、旅行や出張前など大きな支出がある際に活用するのもおすすめです。信用を積み重ねることで、より自由度の高いカード運用が可能になります。

ポイント還元の対象外になる支払いはある?

多くの人が見落としがちなのが、「ポイントがつかない支払い」です。実は、税金・公共料金・電子マネーへのチャージ・一部の保険料などは対象外になることがあります。

たとえば三井住友カードやJCBカードでは、自治体へのふるさと納税や国税クレジット納付が還元対象外となるときがあります。

一方で、リクルートカードやオリコカードのように、公共料金や携帯料金でもポイントがつく例外的なカードも存在します。

カードによって対象範囲が大きく異なるため、還元を最大化するには、公式サイトの「ポイント付与対象一覧」を事前に確認し、対象外の支払いを別手段に分けておくのが賢明です。

ポイント還元率はいつ変わる?改悪やアップの見極め方は?

高還元率カードでも、還元率は永遠に固定ではありません。カード会社は経済情勢や提携先の契約更新によって、ポイント制度を改定することがあります。

かつて1.5%還元だったカードが1.0%に下がるケースや、特定店舗での優遇率が終了することもあります。

反対に、キャッシュレス推進のタイミングで一時的に上がることもあります。こうした変更は、公式サイトやプレスリリースで数週間前に告知されるのが一般的です。

定期的に公式情報をチェックし、複数枚を併用することで“制度改悪リスク”に備えるのが賢い戦略です。

学生や主婦でも高還元率カードは作れる?

結論から言えば、学生や主婦でも申し込み可能な高還元率カードは多く存在します。

リクルートカードやJCB CARD Wのように、安定した収入がなくても審査対象になる「本人または配偶者の収入」で申請できるカードが増えています。

特に学生専用カードは年会費無料かつ高還元で、初めてのクレジット利用にも適しています。また、利用上限が低めに設定されているため、使いすぎを防ぎながらクレヒス(信用情報)を積めるのもメリットです。

家族の支払いをまとめる目的でも有効で、“初めてでも安心して得できる1枚”を選ぶことができます。

海外利用でもポイントは貯まる?手数料に注意すべき?

高還元率のカードの多くは、海外利用でもポイントがもらえます。VISAやJCBブランドのカードなら、世界中の加盟店で国内同様の還元が適用されるパターンが多くあります。

ただし、海外事務手数料が上乗せされる点には注意が必要です。還元率1%でも手数料がそれ以上なら実質マイナスになる恐れがあります。

出張や旅行で頻繁に使う人は、海外手数料が無料・または優遇されるカードを選ぶのがおすすめです。

将来的にポイント制度が変わっても損しない選び方は?

カード会社は市場環境や提携先との関係により、ポイント制度を定期的に改定します。還元率が下がったり、交換先が変わることも珍しくありません。

こうした変化に備えるには、汎用性の高いポイント(例:楽天ポイント・Vポイント・dポイント)を貯められるカードを選ぶのが得策です。

これらは他社サービスや現金充当にも使えるため、制度変更後も価値を維持できます。

また、1枚に依存せず複数カードで分散しておくと、どこかの制度が改悪されてもリスクを抑えられます。安定性を重視した“長期的に得するカード選び”が、これからの時代に求められる視点です。

ポイントを貯めるより使うほうが得な場面は?

ポイントは貯め続けるより、計画的に使う方が結果的に得になるケースがあります。キャンペーン中の「ポイント倍率アップ時」にまとめて使えば、同じ買い物でも実質的な割引率が高くなります。

期間限定ポイントを消費しながら通常ポイントを温存するのも有効です。ポイントの価値は時間とともに変動するため、使い時を逃すと実質的な損になることもあります。

「今お得に使えるタイミング」で活用することが、最大の節約につながるという意識が大切です。

スマホのタッチ決済でもポイントは同じように貯まる?

近年はスマホのタッチ決済(Apple PayやGoogle Payなど)でもクレジットカードと同等の還元を受けられるケースが増えています。

特にJCBや三井住友カードは、「Visaのタッチ決済」や「iD」「QUICPay」利用時にもポイントが付与される仕組みを採用しています。

ただし一部のカードでは、タッチ経由の支払いが対象外になることもあるため注意が必要です。スマホ決済を利用するなら、対応ブランドと還元ルールを確認し、現金レスでお得を逃さないようにしましょう。

ポイント明細の確認はどれくらいの頻度で行うべき?

ポイントは“貯めっぱなし”にせず、定期的なチェックが重要です。理想は月1回明細を確認するようにしましょう。

これにより、不正利用の早期発見やポイント失効の防止ができます。各カード会社のアプリを使えば、利用履歴やポイント残高をリアルタイムで確認できます。

特にキャンペーンポイントは付与時期が異なるため、「反映されているか」を自分で管理する意識が大切です。こまめに明細を確認すれば、ポイント漏れや期限切れを防ぎ、貯めた分を確実に活かせます。

まとめ

高還元率クレジットカードを最大限活用するためには、単に還元率だけ見るのではなく、自分のスタイルに合ったカードを選ぶことが重要です。

日常使いでは基本還元率の高いカードを中心に、ネット通販やコンビニなどシーン別に特化したカードを組み合わせると効率的にポイントを貯められます。

さらに、ポイントの有効期限や使い道、年会費とのバランスを意識することで、長期的な得を逃しません。賢く選び、無駄なく使うことが“最強の1枚”を見つける近道です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。