PayPayカードは「還元率が高い」と聞いて申し込む人が多いです。しかし、通常の還元率は1%程度であり、キャンペーン期間中でないとポイント還元が特に優れているとは言えません。

また、2023年7月以降は200円につき1%の還元率であるため、小額の買い物を楽しむ方には適していないでしょう。

しかし、PayPay決済と組み合わせることで還元率が2倍にメリットがあるため、うまく活用することが大切です。

本記事ではメリット・デメリットだけでなく、キャンペーン情報などについても解説するため、PayPayカードを申し込もうとしている方はご覧ください。

【この記事を読んだ人におすすめの記事】

目次

PayPayカードの基本情報

| 運営会社 | PayPayカード株式会社 |

| 国際ブランド | Visa・Mastercard・JCB |

| 年会費 | ・通常カード:永年無料・ゴールドカード:11,000円(税込) |

| ポイント還元率 | 1~5% |

| 審査期間 | 最短2分 |

| 申込条件 | ・日本国内に在住している満18歳以上の方(高校生を除く)・本人または配偶者に継続的で安定した収入のある方・本人認証可能な携帯電話を所有している方 |

| ETCカード | ・PayPayカード:1枚あたり550円(税込)・PayPayカード ゴールド:無料 |

| 家族カード | ・年会費無料・最大10枚まで |

| 公式サイト | https://www.paypay-card.co.jp/ |

<PayPayカードのおすすめポイント>

・残高チャージが不要

・アプリでカードを一括管理可能

・本人認証サービスを搭載

PayPayカードは、残高チャージをせずに使えるカードです。PayPayアプリを登録すればカード番号や取引の履歴などを簡単に確認でき、カードを利用する度に利用情報が送られてくるので、カード管理しやすいのも利点です。

また、本人認証サービスが提供されているので、ネット上でクレジットカードを不正利用されるというリスクがありません。

PayPayカードには通常カードとゴールドカードがあり、通常カードは年会費が永年無料ですがゴールドカードは税込で11,000円の年会費が発生します。

当記事では、PayPayカードの通常カードの情報をメインに紹介していきます。

PayPayカードはやめた方がいい?悪い評判・口コミから見るデメリット

PayPayカードの悪い評判を調査した結果「審査に全然通らない」という口コミは非常に少なく、審査落ちの可能性は噂より低いことが判明しました。

審査基準や審査に落ちる原因などは後の章で解説するので、ここでは審査以外での条件に関する悪い評判とデメリットを紹介します。

キャンペーン期間外はポイントを貯めにくい

ポイントが沢山もらえるキャンペーン期間中、ポイント目当てに登録してとてもお得だったのですが、キャンペーン期間が終わった後は他のクレジットカードとあまり変わらない程度のポイントしかもらえなくなったので少なからずがっかり。(30代・女性)

ポイントの大幅アップは嬉しいのですが、通常時もより多くのポイントが受け取れるとなおよいと思います。また、キャンペーンを逃してしまうとポイントは貯めにくいですね。(50代・女性)

キャンペーンでは多くのポイントがもらえるが、普段は還元率1%。200円ごとに2ポイントなので、100円で1ポイント貯まるカードよりもややポイントが貯まりにくいと感じる。(40代・男性)

PayPayカードは折々にポイント還元率が大幅にアップするキャンペーンを実施していますが、常時実施しているわけではないので、キャンペーン期間外のポイント還元率に失望したという利用者も少なくありません。

しかし、ポイント還元系のキャンペーンの実施率はかなり高めなので、キャンペーンが実施する期間を公式サイトなどでチェックするようにしましょう。

条件未達成だと還元率が1%になる

「PayPayカードはポイント還元率が高い」って友達に聞いたから登録しました。でも条件をクリアしないと還元率が1%のままなので、条件をいちいちチェックして達成しなきゃならないのが地味に面倒です。もう少し条件を緩和してくれたらうれしいんですけど。(20代・女性)

PayPayカードの還元率は1%。決して低くはないけれど、さらに還元率をアップするにはPayPayステップのクリアが必要。PayPayをよく使う人なら問題ないが、そうでない人にとっては使うのが苦しく感じるかも。(20代・男性)

PayPayステップの条件が厳しすぎる。そこまで使わない人にとってはまず達成できないと思う。楽天ペイのほうが簡単に1.5%還元できる。(30代・男性)

PayPayカードのポイント還元率は1%ですが、PayPayステップをクリアすると還元率が1.5%になるので、それを目当てに利用している人が多いです。

ポイント還元率をアップさせるために特定の条件を達成することを「PayPayステップ」と呼びますが、5%の最大還元率をゲットするにはすべての条件をクリアしなければなりません。

PayPayステップをゲーム感覚で楽しめるなら問題ありませんが、苦痛に感じる利用者はPayPayステップをデメリットだと感じています。

ETCカードの年会費が有料

ちょいちょい高速を使うのでETCカード必須なんだけど、PayPayは年会費が550円かかるのがネックですね。大した額じゃないとは言え、妻の分もあるから合計1,100円かかります。ETC無料のクレジットカードに切り替えるほどの額じゃないけれど、無料の方がいいです。(30代・男性)

ETCカードを頻繁に使わないなら、別のカードを検討したほうがよさそうです。550円の元が取れるのであればETCカードを申し込んでもいいと思いますが、私にはできなさそうなので諦めました。

ETCカードが無料で作成できたり年1回使えば無料になったりするカードもあるなかで、有料なのは気になるところ。無料で使うならゴールドカードを申し込み直す必要があるけれど、そこまでするのも面倒だなと感じる。(40代・男性)

PayPayカードはETCカードを最大5枚登録できますが、1枚につき年会費が税込550円かかるので、それを負担に感じている利用者が多いです。

PayPayでもゴールドカードならETCカードの年会費がかかりませんが、ゴールドカード自体の年会費が11,000円なので、ETCカードの年会費を理由にゴールドに切り替える人はいません。

クレジットカードを他社のクレジットカードと2枚持ちにして、ETCカードの年会費が無料のカードでETCカードを発行するのがおすすめです。

旅行保険などが付帯していない

海外旅行に行くことになったのでクレジットカードを作ることにしたんだけど、PayPayカードは迷った挙げ句に却下となった。旅行保険が付いていない上にショッピング保険もないから。使い勝手やポイント還元率には魅力を感じているので、そのうち発行してもらう予定だけど、今回は見送る。(30代・男性)

旅行保険がついていないので、旅行用には別にカードを用意することにした。できれば1枚ですべて済ませたかったので、他の分野でも魅力を感じなければ解約すると思う。(20代・男性)

トラベル向きではないクレジットカードです。保険がないのはもしものときに不安なので、海外旅行などで使うのはどうしても躊躇してしまいます。日常の買い物で使う分にはよいのかも。(40代・女性)

PayPayカードにはクレジットカードに付き物の旅行保険やショッピング保険が付帯していないという難点があります。それを理由に発行しないというコメントが目立ちました。

PayPayのゴールドカードには旅行保険が付帯していますが、年会費は前述したように11,000円なので、ETCカードと旅行保険とショッピング保険のためにゴールドカードに切り替える利用者はほとんどいません。

旅行保険についても、ETCカードと同様に他社のカードとの2枚持ちで対応することを推奨します。

ポイント付与単位が変更された

2022年秋くらいからPayPayをメインに使っているんだけど、2023年にポイントが200円単位でしかもらえなくなったのが結構マイナスポイントになっている。200円以下だとポイントが全くつかないってのは痛い。(20代・男性)

ライバルのカードは100円で1ポイントなのにPayPayカードはなぜ200円ごとに2ポイントなの?と思ってしまいます。1000円ごとでないだけましですが、また変更があるのではないかと疑ってしまいます。(40代・女性)

200円ごとに1%は中途半端。100円で1ポイントだったときはとても使いやすかったが、今は獲得ポイント数がよくわからなくなるし、端数が切り捨てられてしまうのが残念。(30代・男性)

PayPayカードは、2023年7月までに段階的にポイント付与単位を変更し、2023年7月以降は税込200円ごとに1%付与される仕様に変更されました。変更前は利用金額に応じてポイントが付与されていたのですが、変更後は200円以下は切り捨てられるようになったのです。

例を挙げると、1,100円の買い物をした際に変更前は11ポイント付与されていたのが、変更後は10ポイント付与で100円分は切り捨てられる仕様です。それに対して抗議の声が上がっています。

PayPayカードの審査は厳しい?申し込み条件

PayPayカードについて「審査が厳しい」という噂がネット上で流れていますが、実際の審査基準は審査落ちしやすいほど厳しいのでしょうか?PayPayカードが公表している審査基準を見てみましょう。

PayPayカードの審査基準

- 日本国内に居住する満18歳以上の方(高校生以外)

- 本人や配偶者が継続的かつ安定した収入を得ている

- 本人認証ができる携帯電話(スマートフォン)を持っている

PayPayカードは上記3つの審査基準を公式サイト上で公開しています。それ以外にも審査基準があると言われているものの、公表されているのはこの3つだけです。

18歳以上であれば、学生でもPayPayカードを作れますが、高校生は作れません。

大学生・専門学校生や専業主婦の場合は、保護者や配偶者が安定した収入を獲得していれば審査に通る可能性が高いです。

また、PayPayカード利用の際にはスマートフォンを所有していることが絶対条件なので、スマートフォンに関しては保護者・配偶者ではなく、PayPayカード審査を申し込む人の本人認証ができるスマートフォンを所有していなければなりません。

PayPayカードの審査時間

PayPayカードの審査は公式サイト上で最短2分と記載されていますが、申込者の条件によっては数日かかるケースもあります。

しかし、2週間経過しても審査完了のメールが届かない場合には審査に落ちていることが多いです。

審査の状況はPayPayアプリで確認可能です。PayPayアプリの「PayPayカード」アイコンを選んで「審査状況を確認する」をタップすると審査状況が表示されます。

なぜPayPayカードの審査に落ちた?審査落ちの原因

審査がそれほど厳しくないPayPayカードでも、審査に落ちる人はいます。審査に落ちる人の特徴や落ちる原因をチェックして審査落ちを回避しましょう。

申込情報に誤りや虚偽がある

審査を申し込む際に登録した情報に誤りや虚偽があった場合には審査を通過できません。たとえば、電話番号を入力ミスしていた場合には「実際の電話番号を入力できない理由がある」と疑われます。

審査基準である満18歳に達していない、あるいはまだ高校生なのに大学生・専門学校生と偽った場合や、虚偽の勤務先を登録した場合にも「信頼できない人物」と判断され、審査落ちとなります。

申込情報を登録する際は、虚偽を入力しないことはもちろん、ダブルチェックするなどで入力ミスなどがないようにしましょう。

安定した収入を得ていない

公表されている審査基準の中に「安定した収入を継続して獲得している」という条件がありますが、申込者または配偶者・保護者がそれに該当しない場合には審査に合格できません。

また、収入が安定していても月20,000円から30,000円程度など、極端に少ない場合も審査落ちの原因になります。

コンスタントに月10万円前後稼いでいたとしても、継続して同じ職場に勤務していない場合には「不安定」と診断され、審査に落とされるのでご注意ください。

正社員ではなくとも、同じ職場に勤務して安定した収入を得ていることが重要な条件なのです。

短い期間に複数のカードに申し込んでいる

短期間あるいは同時期に複数のクレジットカードに審査を依頼した場合も、審査に落ちる原因になります。「複数のクレジットカードに申し込むのは手元に現金がないため」と見なされるからです。

審査落ちが怖い人は「数撃ちゃ当たる」精神で複数のクレジットカードに申し込みがちなのですが、その行動は「申し込みブラック」と診断されることが多いので避けましょう。

短期または同時期に申し込むクレジットカードは2種類までとし、審査に落ちた場合には次に申し込むまで半年の間隔を空けましょう。審査落ちの履歴はCICなどの指定信用情報機関に保存されており、カード会社が閲覧できるようになっています。そして、審査落ち履歴が信用情報機関に保存されているのが半年だからです。

クレジットカードを使ったことがない

これまでに一度もクレジットカードを所有・使用したことがない人だと「ブラックの可能性がないため審査に通りやすい」と思う人が多いのですが、実はクレジットカードの使用歴がないのも審査に落ちる要素になります。

信用情報機関に利用者の情報が全く登録されていない場合には「過去に自己破産したのではないか」と疑われるからです。

多重債務などでブラックになった人が債務を整理後に信用情報の保管期間が切れてリセットされた場合には「ホワイト」という状態になります。クレジットカードを使用したことがない人は「スーパーホワイト」です。

しかし、申込者がホワイトとスーパーホワイトのどちらなのかをカード会社が見分けることができないため、ホワイトではなくスーパーホワイトだとしても審査に落とされるケースが多いのです。

借金が多い

キャッシングやローンを抱えている人も審査落ちになる確率が上昇します。「借入金額が多い場合にはPayPayカードの支払いも滞納される可能性がある」という診断が下されるからです。

キャッシングやローン返済があったり多重債務者だったりすることを申込情報で伏せていても、カード会社が信用情報機関で照会すればキャッシングとローンの借入履歴を確認できます。

審査に落とされたくない人は借入額をある程度減らしてから申し込むことをおすすめします。

金融事故を起こしたことがある

過去に他社のクレジットカードなどで返済遅延・長期延滞・踏み倒しといった金融事故を起こしている場合には、ブラックと判断されて審査に落とされる可能性があります。金融事故を起こした事実は信用情報機関に蓄積されており、カード会社はそれを照会できるからです。

「審査が比較的甘い」とも言われるPayPayカードでも、信用情報機関に「ブラック」と診断されている人は審査を通過できません。

この金融事故情報は5年から10年にわたって保存されるので、金融事故の規模によっては保存期間終了までカードを作れないこともあります。その場合は、審査が最もゆるい消費者金融系列のクレジットカードにした方が良いです。

PayPayカードの審査に通るためのポイント

審査に落ちる原因を解説しましたが、実際に審査に通るためのポイントも解説します。PayPayカードはクレジットカードであるため、安定収入を確保したり、日々のローン支払いを遅らせなかったりすることが大切です。

これから審査に通るコツについて詳細に解説するため、参考にしてください。

安定収入を確保する

PayPayカードの審査に通るには、安定した収入を確保しているかが大切です。審査に落ちてしまう原因は十分な収入を確保できていなかったり、収入の不足による支払い遅れだったりします。

そのため、可能であれば安定収入の確保を意識しましょう。安定収入を確保するために、アルバイトや派遣社員で働く方法があります。

働いた際は、年200万円以上の収入があると安心です。年収が200万円以上あると、生活費を差し引いてもクレジットカードの返済が可能であると見込まれます。

また期限に関しても最低でも半年、もしくは1年以上働いているとカード会社が定期的な稼ぎがある人と判断し、審査に通りやすくなります。

収入があることは、カード会社を安心させる大きな判断材料です。定職についていない方は、安定収入を確保することを意識しましょう。

公共料金やローンの支払いを遅らせない

日常の公共料金やローンの支払いが遅れていると、カード会社はクレジットカードの発行を拒否する傾向があります。カードを発行しても同様に、返済が遅れる恐れがあるためです。

日ごろの公共料金やローンの代表例として、以下のものがあります。

- 水道代

- ガス代

- 住宅ローン

- カーローン

- 他のクレジットカード料金

上記の情報は、株式会社シー・アイ・シー(CIC)・日本情報信用機構(JICC)・全国銀行個人信用情報センター(KSC)などが保有しています。PayPayカードはCICとJICCに加入しているため、個人の支払いが遅れば、PayPayカードに延滞した事実を知られる状態です。

支払い遅れを起こすと、PayPayカードの発行が極めて難しくなります。日ごろから延滞・遅滞を起こさないことが大切です。

多重申し込みをしない

審査に通るかわからないため、余裕を持って複数のクレジットカードを申し込む人がいます。しかし、クレジットカードの多重申し込みは避けるべき行動です。

クレジットカード各社は申し込みを受けると、直近6ヶ月間で他のクレジットカードを申し込んでいないかJICCに照会します。複数のクレジットカードを申し込んでいれば、お金に困っている・大金を必要としている怪しい人などと疑うことが可能です。

JICCに紹介することで、会社は貸し倒れのリスクを抑えられます。

多重申し込みしていることがバレると、審査通過率が低くなるため控えましょう。どうしてもクレジットカードが複数必要な場合は半年以内で2回までの申し込みにすると、リスクを抑えられます。

PayPayカードの良い評判・口コミから見るメリット

複数のデメリットが確認されているPayPayカードですが、それ以上に良い評判や感謝の口コミが多く寄せられていることがわかりました。

この章では、利用した人がSNSなどに書き込んだ良い評判からわかるメリットを紹介します。

PayPay決済と連携するとポイント還元率が倍増する

最近PayPayを使うことが多くなったので、PayPayカードを発行して連携させてみたら、ポイント還元率が倍になったのでびっくり。連携はおいしいので絶対にやるべき!(30代・男性)

QR決済をこれまで使っていませんでしたが、PayPayカードの発行を機にデビューしてみました。ポイントが貯まるのが楽しくてどんな支払いにも使いたくなります。(40代・女性)

PayPayとの相性のよさはPayPayカードがいちばんよい。ポイントも貯めやすいし、チャージの手間も省けて利用しやすい。(20代・男性)

PayPayカードをPayPay決済と連携させると、ポイント還元率が最大1%になります。組み合わせ内で利用した場合のポイント還元率は0.5%なので、連携させることで2倍の還元率を獲得できるのです。

PayPayカードを発行してPayPay決済と連携させることでポイントを効率よく貯められるのはうれしいメリットです。

PayPay残高へのチャージが不要

普段あらゆる買い物にPayPayを使っているので、審査に通るか心配しつつPayPayカードを発行した。そしたら、前は買い物の度に残高チェックしていたのがチェック不要になったので、もっと早くPayPayカードを作るべきだったと後悔中。すごい便利!(30代・男性)

あまりお金を財布に入れていないので、現金が足りなくなってきたらPayPayカードを連携したPayPayを使うようにしています。チャージいらずで使えるので、買い物の時に手も塞がらないです。(30代・女性)

PayPayで後払いができるのがありがたい。できる限り荷物を持ちたくなく、簡単な買い物でもスマホ1台で済ませたかったので、現金などでの残高チャージの手間がかからないのは嬉しい。(40代・男性)

PayPayを単体で利用している場合にはPayPay残高をチャージしておく必要がありますが、PayPayカードをPayPayに登録することで残高をチャージせずにPayPayを使えるようになります。

レジで残高不足に気付いてあわてた経験がある人はPayPayカードを発行することをおすすめします。

最短即日発行・利用できる

お得なキャンペーンをやっていたので発行してもらうことに。キャンペーン期間にカードが発行されるか心配だったんだけど、即日発行してくれたのでキャンペーンに参加できた!審査が短いの素晴らしい!(20代・女性)

審査がスピーディーなのでストレスなく発行できます。審査を待つ間のなんともいえない不安な感じが好きではないので、気楽に手続きできました。(40代・女性)

申し込んでからすぐに発行できた。その日に使う用事があったためとても助かった。早速PayPayにも連携させたいと思う。(30代・男性)

PayPayカードは公式サイト上で「申込情報入力に5分、審査に2分、計7分で利用できるようになる」とPRしています。全ての人の審査が2分で終わるわけではないのですが、申込情報の内容などに不備がなければ即日カード番号が支給されるので、プラスチックカードが届いていなくてもバーチャルカードでの買い物が可能です。

審査スピードは数あるクレジットカードでもトップレベルなのです。

ナンバーレスなので盗難・紛失時のリスクが少ない

前にクレジットカードを落とした時、止めたり再発行したりとすごく面倒だったので、ナンバーレスで使えるカードにすることにしてPayPayに決めました。カードを盗まれても問題ないし、スマホでカード情報の管理ができるのも便利で満足しています!(30代・女性)

カード番号はアプリで確認できるので、落としても不安がそこまでないのがいいと思う。最近は不正利用が多いように感じるので、しっかりと番号の管理ができそう。(20代・男性)

初めてのナンバーレスカードですが、すっきりとしていてとてもよいです。番号を知られないのもそうですが、番号が書かれていないことでシンプルなデザインになっているのが気に入っています。(40代・女性)

PayPayカードはプラスチックカードにカード番号が記載されていないので、カードを盗まれたり落としたりした場合のリスクが非常に少ないというメリットがあります。

カード番号はPayPayアプリで確認可能なので、スマートフォンを持っていればプラスチックカードを使わなくて良いのも、財布にカードを詰め込みたくない利用者に喜ばれています。

Suica・PASMOチャージ時にポイントがもらえる

ポイントが貯まりやすいって聞いたのでPayPayカードにしたけど、SuicaとかPASMOとかのチャージをした時にもポイントがもらえるのは驚いた。便利&いい時代になったなあと実感している。(40代・男性)

PayPayだけでなくSuicaへのチャージにも使えて、ポイントも貯められるのが利点。貯めたポイントもPayPayで使えば、だいぶお得に買い物できると思う。(30代・男性)

交通系の電子マネーをよく使うのですが、PayPayポイントの還元が受けられるのが嬉しいです。ほかのカードはポイントがつかないものが多いため、通勤や通学で便利だと思います。(30代・女性)

PayPayカードはモバイルSuicaやApple Payと連携できるため、SuicaやPASMOにチャージできます。さらに、チャージの際にも買い物をしたときと同様にチャージ金額の1%が付与されるので、通勤・通学に定期を使っている人や、帰省の際に新幹線などの交通機関を利用する人にはぴったりのクレジットカードです。

ネットショッピングでポイントが貯まりやすい

最近は買い物はほとんどネットで済ませています。そしたら友達にPayPayを勧められたので、試しに使ってみたらすごくいい!Yahoo!ショッピングやAmazonをメインに使っているんだけど、Yahoo!ショッピングだとポイント還元率が5%になるので、ポイントがガンガン貯まってます!(20代・女性)

実店舗での買い物はPayPay、ネットでの買い物はYahoo!ショッピングと使い分けていると、知らぬうちに多くのポイントが貯まっていました。PayPayカードがなければここまでポイントを貯められなかったかもしれません。(30代・女性)

特にYahoo!ショッピングでの使い勝手がよい。ポイントも効率よく貯まるし、他のサイトを使うよりもお得感がある。定期的にセールもやっていて、買い物が捗る。(40代・男性)

PayPayカードはネットショッピングの際に付与されるポイントが多いのですが、Yahoo!ショッピングとLOHACOのショッピングでPayPayカードを使うと、ポイント還元率が最大の5%になるという大きな利点があります。

AmazonやUber Eatsなどのネットサービスでもポイントが貯まりやすいので、ネットショッピングを多く利用する人はPayPayカードを活用しましょう。

PayPayカードの最新キャンペーン情報!

2025年5月28日現在、PayPayカードでは以下のキャンペーンを実施しています。

| キャンペーン名 | 概要 | 報酬 | 期間 |

|---|---|---|---|

| Apple Payのご利用で300万ポイントを山分け! | キャンペーン期間中に、PayPayカードを設定したApple Payで合計3,000円(税込)以上を利用 | 付与上限は200ポイント・おひとりにつき1回まで | 2025年6月16日(金)まで |

| PayPayカード割加入特典 | アプリまたはカードでくじに参加 | 最大1,000pt/付与月 | 終了日未定(終了1カ月前に告知) |

| 使いかたクエスト達成でPayPayポイントもらえる! | PayPayアプリ「PayPayカード」に、使いかたクエストが表示される方に使いかたクエストを達成 | PayPayポイント付与(ポイント数はクエストによって異なる) | |

| 対象の電気・ガス・水道・放送料金をPayPayカードでの支払いに新規設定&初回利用で500ポイントもらえる! | 電気・ガス・水道・放送料金いずれかの初回利用額が1,000円以上(税込) | 500ポイントのPayPayポイントを付与 |

他にも、PayPayカードは定期的にさまざまなキャンペーンを実施しているため、気になる方は小まめに公式サイトやアプリをチェックしてみましょう。

PayPayカードに興味がある方は、期間内に申し込みましょう。

PayPayカードの評判・審査に関するよくある質問

PayPayカードの評判が気になる人や審査落ちが怖いと感じている人から寄せられることが多い質問を紹介します。回答とあわせてご確認ください。

弱点は何でしょうか?

PayPayカードの弱点=デメリットは、デメリットの章で紹介したもののほかに「店頭やパソコンでは審査に申し込めない」ということです。

申し込み時にはQRコードを読み取る必要があるため、スマートフォンが必須です。スマートフォンのアプリでカード情報の管理をするのもあり、「スマートフォンを持っていないとPayPayカードを使えないという点はPayPayカードの大きな弱点」と言われることが多いです。

ゴールドカードはある?

PayPayカードにゴールドカードはあります。

PayPayのゴールドカードは、年会費11,000円が必要ですが、ETCカード・旅行保険・ショッピング保険が付いています。また還元率が最大2%になるため、普段からペイペイを日常使いしておりペイペイポイントをしっかり貯めたい人にはおすすめです。

どんな人におすすめですか?

利用に向いているのは、以下の条件に該当する人です。

- PayPayをひんぱんに利用している人

- 年会費などの維持費を節約したい人

- Yahoo!ショッピングやLOHACOなどで買い物をすることが多い人

- ソフトバンクのスマホを利用している人

PayPayをよく利用する人に最もおすすめなクレジットカードはPayPayカードです。PayPay決済と組み合わせることによって高い還元率でポイントが貯まるからです。

年会費が永年無料なので、クレジットカードの維持費を払いたくない人にも向いています。

Yahoo!ショッピングやLOHACOのポイント還元率は最大5.0%なので、Yahoo!ショッピングとLOHACO愛好者はPayPayカードを利用しましょう。

PayPayカードでソフトバンクのスマホ利用料金を払うと最大1.5%のポイントが付与されるので、ソフトバンクスマホユーザーにも適しています。

上記の条件のうち、2つ以上に当てはまる人はPayPayカード活用がおすすめです。

フリーター・派遣社員でも作れますか?

PayPayカードの審査基準の1つは「安定していて継続的な収入があること」なので、フリーターや派遣社員でも職場を転々とせずに決まった職場で安定した収入を獲得している人なら審査に通る可能性が高いです。

しかし、100%審査に合格するというわけではありません。基本的には自分または配偶者が正社員で定収入を得ているのがベストです。

審査は厳しいのでしょうか?

PayPayカードは、クレジットカードの中では審査に通りやすいです。審査基準がゆるめに設定されているからです。

年齢が満18歳以上で日本国内に住んでおり、自分または配偶者が安定した定収入を得ており、本人認証可能なスマートフォンを持っていれば審査に合格できます。

審査通過に必要な年収はいくらですか?

PayPayカードの審査通過に必要とされる年収は公開されていません。安定・継続的な収入があれば大丈夫です。

しかし、年収が低い場合には、カードの限度額が低くなるのでご注意ください。

審査状況はどうやって確認できる?

PayPayアプリの「PayPayカード」アイコンから確認できます。「審査状況を確認する」ボタンを押せば、詳細を確かめることが可能です。

再申し込みする場合はどのくらいの期間を空ける?

最低6ヶ月は期間を空けましょう。6カ月間はクレジットヒストリー(クレヒス)として申し込んだ履歴が残るため、期間内に申し込んでも、審査に通る可能性が限りなく低いためです。

最低でも半年、場合によってはクレヒスが消失するまでに、5〜10年かかる場合もあります。

ペイペイカードを使わないとどうなる?

PayPayカードを使わない場合でも、PayPayアプリ自体は引き続き利用可能です。ただし、PayPayカードを使うとPayPayポイントの還元率が高くなったり、チャージ不要でスムーズに支払いができたりといったメリットがあります。

使わない場合は、ポイント獲得機会を逃し、利便性がやや下がってしまうかもしれません。

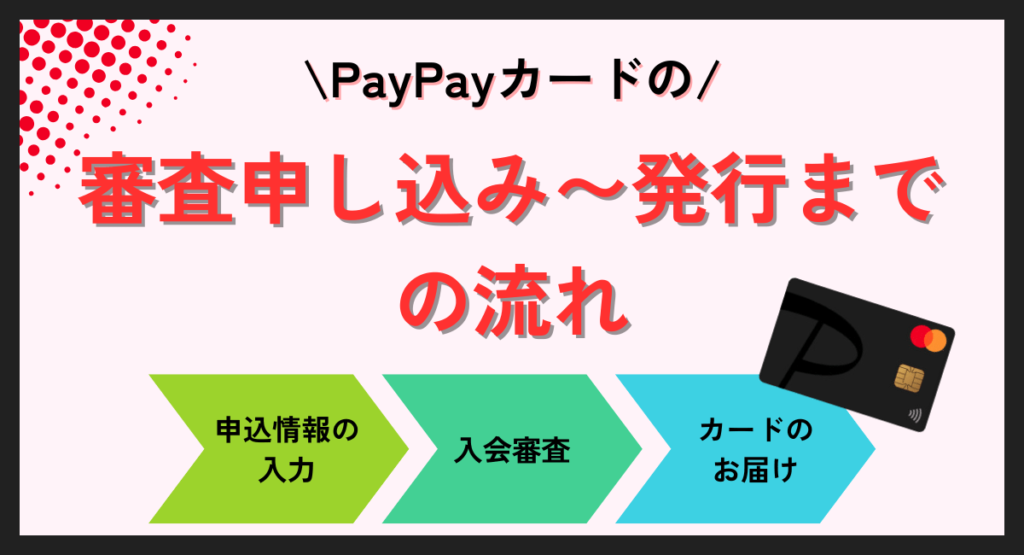

PayPayカードの審査申し込み〜発行までの流れ

最初に、スマートフォンからPayPayカードの審査に申し込みます。公式サイトのQRコードを読み取る、または公式サイトのURLをスマートフォンのブラウザで表示して申込みページに進み、PayPayカードの申込フォームに必要な情報を入力してください。スマートフォンなので24時間365日申し込めます。

入力する情報は以下の通りです。スムーズに入力できるように必要な書類などを揃えておきましょう。

- 申込者氏名

- 現住所

- 勤務先情報

- 引き落とし口座

審査は2分から7分で終わることもありますが、申込者の信用情報により数日間を要することもあります。

審査時には基本的に在籍確認は実施されません。しかし、申込者情報の内容によっては在籍確認が必要とされるケースもあります。

審査結果は申込情報で登録したメールアドレスに送られます。2週間以上経過しても審査結果が届かない場合には、審査に落ちた可能性が高いです。

審査に合格すると、約1週間でプラスチックカードが自宅に届きます。カードを受け取るとすぐに利用できるようになりますが、申込時に口座登録をしておけばプラスチックカードが手元になくてもオンラインショッピングなどでPayPayカード番号を使用可能です。

また、PayPayアプリをカード審査申し込み前から利用している場合には、アプリの「あと払い」機能から直接申し込めます。この場合には審査完了直後からカードを利用できます。

まとめ

PayPayカードについて「審査が厳しい」という怖い評判は実際にありましたが、銀行で発行されるクレジットカードよりはるかに審査基準が緩和されているので、一般の人なら審査に落ちる可能性が低いです。

他のクレジットカードの審査に落ちたことがある人、審査落ちが怖い人は、PayPayカードが公表している審査基準をチェックしてから審査に申し込んでみましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。