セブンカード・プラスは、セブン&アイグループをよく利用する人に人気のクレジットカードで、年会費無料やnanacoポイントの貯まりやすさが魅力とされています。

申し込み条件や保証会社の基準、審査時間などを把握しておくことで、カード取得の成功率を高めることができます。

審査に不安がある人や過去に落ちた経験がある人も、ポイントを押さえて準備することが大切です。

目次

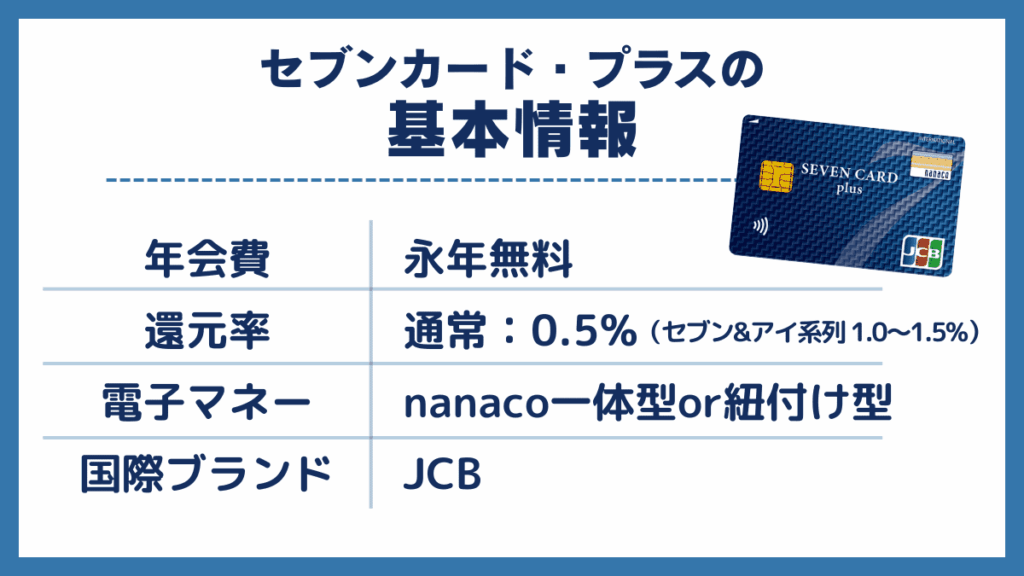

セブンカード・プラスの基本情報

| 発行会社 | 株式会社セブン・カードサービス |

| 年会費 | 永年無料 |

| 還元率 | 通常:0.5%/セブン&アイ系列:1.0~1.5% セブン-イレブンで最大10%還元※ |

| 電子マネー | nanaco一体型または紐付け型が選べる |

| 国際ブランド | JCB |

| 公式サイト | https://www.7card.co.jp/ |

※最大10%還元には各種条件があります。

詳しくはセブンカード・プラスの公式ページをご確認ください

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーをよく利用する人にぴったりのクレジットカードです。

というのも、日常的に使いやすく、年会費無料ながらもポイント還元率が高い場面が多いからです。

通常の買い物では0.5%の還元ですが、セブン&アイグループ(セブン-イレブン・イトーヨーカドー・ヨークマートなど)での利用では最大1.5%のポイントがつくこともあり、生活の中で自然にnanacoポイントが貯まります。

セブン-イレブンで最大10%還元が受けられる点も、大きな魅力です。ただ最大10%還元には各種条件があるので、詳しくはセブンカード・プラスの公式ページを確認しましょう。

さらに、電子マネーnanacoと一体型にすることで、クレジットチャージからの支払いまでスムーズです。

JCBブランドなので日本国内ではほとんどの店舗で使えます。

発行元はセブングループの「株式会社セブン・カードサービス」で、安心感も抜群です。

このように、セブンカード・プラスは“無料で持てて、身近なお店でお得になる”というシンプルで強力なメリットが詰まったカードです。

実際の利用者の口コミや評判をもとに、JCBカードWの本当のメリット・デメリットを詳しく解説します。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

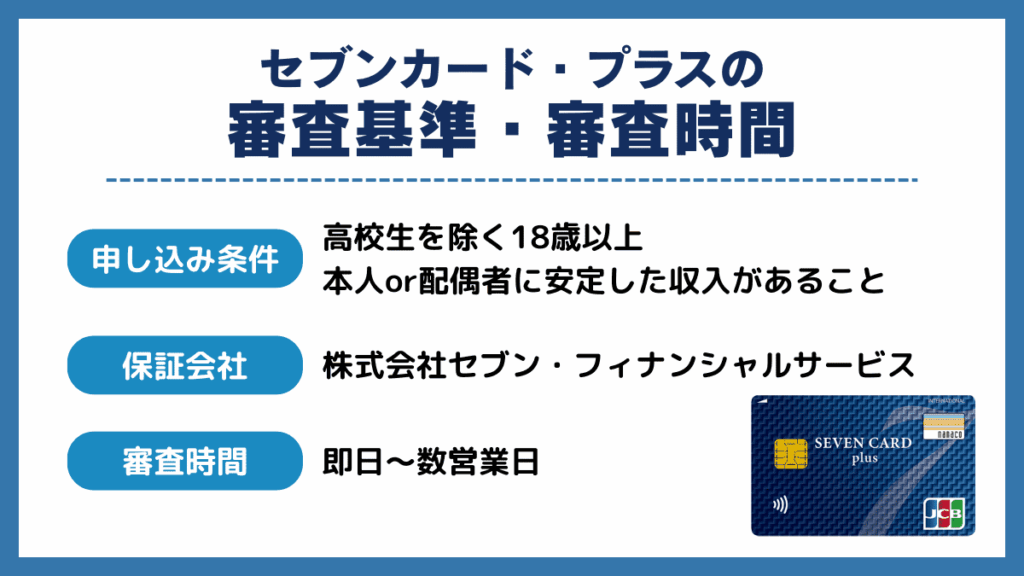

セブンカード・プラスの審査基準・審査時間

セブンカード・プラスの審査は、申し込み条件・審査を行う保証会社・審査にかかる時間の3つが重要なポイントです。

これらを正しく理解しておけば、審査に落ちるリスクを避けやすくなり、安心して申し込みに進めます。

この章では、審査通過に関わる基本的な仕組みをわかりやすく解説していきます。

審査前に確認すべきポイントをしっかり押さえたい方は、ぜひ読み進めてみてください。

セブンカード・プラスの申し込み条件

セブンカード・プラスに申し込むには、18歳以上(高校生を除く)で本人または配偶者に安定した収入があることが基本条件です。

これは、返済能力が審査の中心になるためです。

具体的には、大学生やパート・アルバイト、専業主婦(主夫)でも配偶者の収入があれば申し込み可能とされています。

ただし、未成年者であれば親の同意が必要です。また、携帯電話番号やメールアドレスが必要など、インターネット申込に必要な環境も条件のひとつです。

カードの利用可能枠を決める材料にもなるため、職業や収入欄の正確な記入が重要です。

セブンカード・プラスの保証会社

セブンカード・プラスの審査は、保証会社である「株式会社セブン・フィナンシャルサービス」が担当します。

これは、クレジットカード会社自身がリスク管理を行うためです。

通常のクレジットカードでは、信販会社や外部の保証会社が審査を代行するパターンもありますが、セブンカード・プラスでは自社グループ内で保証を行っているのが特徴です。

なので、セブン&アイグループの顧客傾向や利用履歴が審査に反映されることもあります。

つまり、セブン-イレブンやイトーヨーカドーのヘビーユーザーであれば、信用力のアピールになることもあります。

セブンカード・プラスの審査時間

審査にかかる時間は、最も早くて即日、遅くとも数営業日と比較的スピーディーです。

これはオンライン申し込みのシステムが整っており、情報の照合や審査プロセスが効率化されているためです。

公式サイトでも、申し込み完了から1〜3営業日以内にメールなどで審査結果が届くと案内されています(※土日祝を除く)。

ただし、申込内容に不備がある場合や、確認事項がある際にはもう少し時間がかかることもあります。

特に在籍確認が必要になった時は、勤務先に電話連絡があるパターンもあるため注意が必要です。

早めにカードを手にしたい人は、申し込みフォームの入力を正確に行い、必要書類のアップロードも忘れずに準備しておくことがポイントです。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

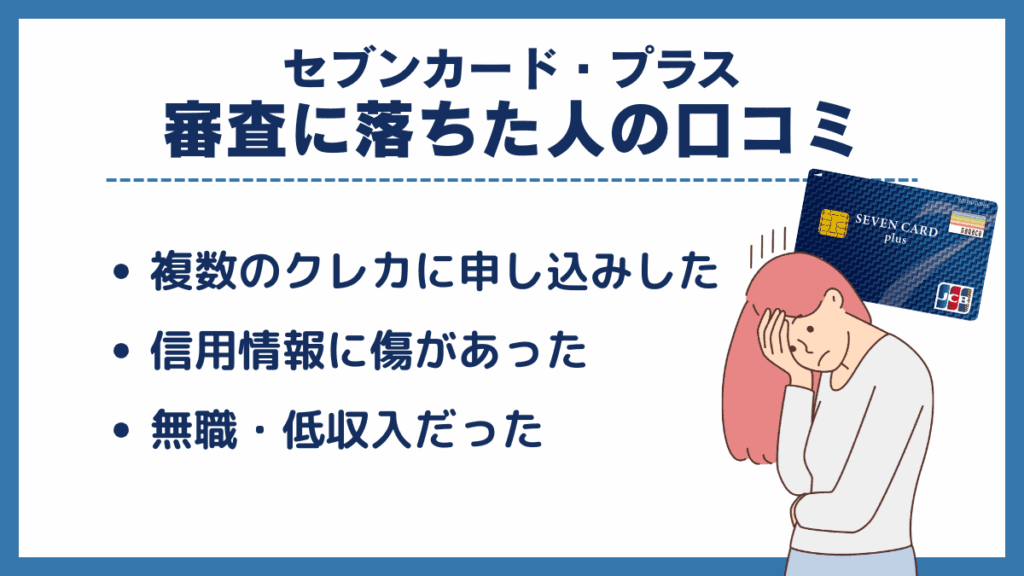

セブンカード・プラスに瞬殺で審査に落ちた人の口コミ・特徴

セブンカード・プラスは比較的通りやすいといわれるカードですが、申し込んですぐに「審査落ち」してしまうケースもあります。

実際の事例を知っておくことで、自分の申込み時に避けるべきポイントが見えてきます。

この章では、実際に「瞬殺で落ちた」という口コミをもとに、どんな特徴が原因になりやすいのかを具体的に紹介していきます。

一度に複数のクレカに申し込んでいた

【口コミ】

「5枚くらい一気に申し込んだら全部落ちた…。セブンカード・プラスも瞬殺でした。」

「立て続けに申し込んだだけで“借金急増疑惑”みたいに見られるとは思わなかった。次は間を空けて挑戦します。」

クレジットカードの審査に通りやすくするには、申し込みのタイミングと件数も重要です。

特に、短期間に複数のカードに申し込むと、審査側から「お金に困っているのでは?」と見なされる可能性があります。

これは「申し込みブラック」と呼ばれ、申込情報が信用情報機関(CICなど)に6ヶ月間記録されるためです。

セブンカード・プラスでも、こうした状況に該当している人が“即落ち”したという口コミが少なくありません。

審査通過の確率を上げるためには、むやみに複数カードを同時に申し込まず、1〜2枚に絞って慎重に行うことが大切です。

信用情報に傷があった

【口コミ】

「昔に自己破産したのが残ってたみたいで、申込み直後に落ちました。やっぱり信用情報は大事なんですね…。」

「スマホ料金の延滞がCICに載ってたっぽい。まさかそんなことで落ちるとは思わなかった。」

セブンカード・プラスの審査で落ちた理由として、信用情報に問題があるケースが非常に多いと言われています。

カード会社は、申込者が過去にどのようなお金の使い方をしてきたかを、信用情報機関を通じて詳細にチェックしています。

特に影響が大きいのは、長期の支払い延滞・強制解約・債務整理(任意整理や自己破産など)といった金融事故の履歴です。

たとえば61日以上の延滞が記録されていると、いわゆる「事故情報」となり、どんなに今の収入が安定していても、審査で落ちるリスクは非常に高くなります。

セブンカード・プラスは流通系の中でも比較的やさしい審査傾向にあるとはいえ、過去の重大なトラブルには厳しく対応されるのが現実です。

信用情報はCICやJICCなどで個人でも開示請求が可能です。

過去に心当たりがある場合は、申し込み前に一度確認し、記録が消えているかどうかを確認しておくと安心です。

やみくもに申し込むのではなく、準備と戦略が結果を左右します。

無職・低収入だった

【口コミ】

「現在無職で収入もゼロ。ダメ元で申し込んだらやっぱりダメでした…。」

「アルバイト収入だけで申請したら通らなかったけど、次に配偶者の年収も書いたら無事に通過しました!」

セブンカード・プラスの審査では、無職や収入が極端に少ない人が不利になる傾向があります。

クレジットカードは立て替え払いの仕組みであるため、カード会社は「申込者に返済能力があるかどうか」を重視して審査します。

たとえセブンカード・プラスが比較的やさしめの流通系カードであっても、本人または配偶者に一定の収入があることが基本の前提です。

職業欄や年収欄が空白のままだったり、現実と大きく異なる情報を記入してしまうと、機械的に審査落ちになることもあります。

仕事をしていない人や収入が不安定な方でも、家族に収入がある場合は配偶者の情報を正しく記入することで審査通過の可能性が広がります。

申込書の内容は、事実に基づいて丁寧に整えることが大切です。

自分名義で通る自信がないときは、家族カードの利用も検討するとよいでしょう。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

セブンカードプラスの審査に通過するために行うべき対策まとめ

セブンカード・プラスの審査通過率を少しでも高める工夫を解説します。

審査の通過がギリギリな方こそ、少しでも通過率を上げる対策をして発行の成功率を高めましょう。

携帯料金や公共料金の支払いを積み重ねてクレジットヒストリーを育成する

クレジットヒストリーとは、クレジットカードやローンの支払履歴のことです。

携帯料金や公共料金を期限内に支払い続けることで、信頼を獲得できる可能性があります。セブンカード・プラスを発行する際に過去の支払い実績を参考にするため、問題なく料金を支払い続けていれば審査に通過しやすくなるのが現状です。

良好なクレジットカードヒストリーは審査通過率が上がるだけでなく、利用限度額の向上やローンの高額融資も見込めます。

審査に不安がある方は遅延なく料金を支払い続け、クレジットカードヒストリーを良好にしましょう。

信用情報の確認をし問題ないことを確認しておく

公共料金の延滞やクレジットカードの利用停止などで信用情報に傷がついていると、セブンカード・プラスを発行できる可能性が限りなく小さくなります。信用情報に傷が付いている状態で申し込んでも通過が難しいため、事前に「金融事故を起こしていないか」を確認するのが無難です。

信用情報は以下の3つの機関に保存されており、金融機関が加盟している組織へ問い合わせる必要があります。

セブンカード・プラスはCICとJICCに加盟しており、これらの機関に問い合わせることで信用情報を確認できます。

各信用情報機関の公式サイトから情報の開示請求ができるため、確認しておくと安心です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

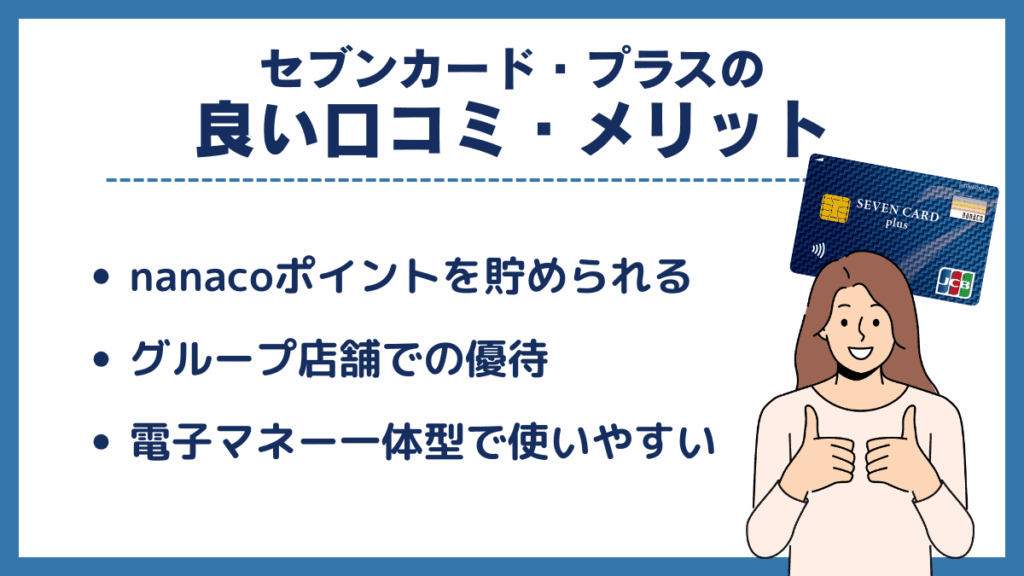

セブンカード・プラスの良い口コミ・メリット

セブンカード・プラスは、日常的に使いやすく、節約効果も実感しやすいカードとして高評価を集めています。

特にnanacoポイントが貯まりやすいことや、セブン&アイ系列の店舗での優待がある点が人気の理由です。

加えて、年会費無料で使えることや、審査に通りやすいという声もあり、初めてカードを持つ人にも向いています。

この章では、実際の口コミや評判をもとに、利用者が感じている主なメリットを5つに分けて紹介します。

セブンカード・プラスを選ぶ価値があるのかを、具体的に知りたい方はぜひ参考にしてください。

nanacoポイントを貯められる

【口コミ】

「電気代やガス代もnanaco経由で支払えるので、いつの間にかポイントがたくさん貯まっててうれしい!」

「近所のセブンで毎日使ってるので、nanacoポイントがどんどん貯まって節約になる。」

セブンカード・プラスの大きな魅力は、nanacoポイントを効率よく貯められることです。

というのも、セブン-イレブンやイトーヨーカドーなどセブン&アイグループで使うと、通常より高い還元率でポイントが付与されるからです。

たとえば、セブン-イレブンで税込200円の買い物をすると、クレジット利用で1ポイント、nanaco払いでさらに1ポイントと、二重でポイントが貯まる仕組みもあります。

特に、公共料金の支払いにnanacoを使うことで間接的にポイントを得る裏技的な使い方も可能です。

nanacoを日常的に利用している人にとっては、セブンカード・プラスを組み合わせることでポイントの貯まり方が大きく変わります。

セブン-イレブン・イトーヨーカドーで優待が受けられる

【口コミ】

「8のつく日は必ずイトーヨーカドーでまとめ買いしてます!5%オフは大きい!」

「セブン-イレブンの利用頻度が高いので、ポイント還元が本当にありがたいです。」

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーでの買い物がお得になる優待が充実しており、これらのグループ店舗での利用に特化したポイントアップや割引があります。

例として、毎月8のつく日(8日・18日・28日)にイトーヨーカドーで買い物すると、5%オフの特典が受けられることもあります。

これは他の一般的なクレジットカードにはない魅力です。

電子マネー一体型で使いやすい

【口コミ】

「カード1枚でクレジットも電子マネーも済ませられるので、財布がスッキリしました!」

「チャージでポイントがつくのが地味にありがたい。毎月貯まっていくのが楽しみです。」

セブンカード・プラスは、電子マネー「nanaco」と一体型にできるため、支払いがとてもスムーズです。

これは財布の中がかさばらず、レジでの操作も簡単になるというメリットがあります。

さらに、セブンカード・プラスからnanacoへのチャージも可能で、そのチャージ分にもポイントが付与されるというお得な仕組みです。

電子マネーを日常的に使う人はもちろん、現金派からキャッシュレスへ移行したい人にもおすすめです。

審査が通りやすい

【口コミ】

「主婦ですが無事に審査に通りました。パートでも作れてうれしいです。」

「学生の自分でも通ったので、初めてのカードとして選んでよかったと思います。」

セブンカード・プラスは、比較的審査に通りやすいという評判があります。

というのも、パート・アルバイトや専業主婦(主夫)でも申し込める条件が整っており、実際に審査通過したという口コミも多く見られるからです。

発行元のセブン・カードサービスは自社保証で審査を行っており、収入面よりも返済の信用情報や利用目的を重視している傾向があります。

もちろん、過去の金融トラブルがなければ、正社員でなくても十分に通過できるチャンスはあると考えられます。

年会費が無料

【口コミ】

「年会費が完全無料なので、持ってるだけでも安心。無駄な出費がなくて助かる!」

「全然使わない月もあるけど、年会費を気にしなくていいから気がラク。」

セブンカード・プラスは、年会費が完全に無料という点でも非常に魅力的です。

年に1回でも使えば無料という条件付きのカードも多い中、セブンカード・プラスは「使わなくてもずっと無料」で持ち続けられます。

これにより、頻繁にカードを使わない人でも安心して保有できますし、複数枚持ちしている人にとっても負担がありません。

さらに、年会費がかからないのに、nanacoポイントが貯まる・優待があるといった特典がしっかり受けられる点は、コスパの良さを感じさせます。

クレジットカード初心者や、生活費の節約を意識している人にとって、「無料でここまで便利に使えるカード」は貴重な選択肢といえるでしょう。

ディスニーデザインが可愛い

【口コミ】

「レジで出すたびに『かわいいですね』って言われるので、ちょっと誇らしい気分に♪」

「ディズニー好きとしては最高のデザイン。普通のカードより断然テンション上がる!」

セブンカード・プラスの魅力のひとつは、ディズニーデザインのカードが選べることです。

これは、日々の支払いのたびにディズニーキャラクターが目に入り、ちょっとした幸せを感じられるという声が多くあります。

実際に、ミッキーやミニーなど人気キャラクターがデザインされたカードは、ファンのみならず、かわいいものが好きな人にとっても人気です。

「クレジットカードなのにデザイン性が高くて持ち歩くのが楽しくなる」「レジで出すと店員さんに褒められた」など、口コミでも好評です。

デザインは選択式で、ディズニー好きはもちろん、ちょっと個性を出したい人にもおすすめできます。

しかも機能や特典は通常デザインと同じなので、見た目の可愛さと実用性を両立できる点も評価されています。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

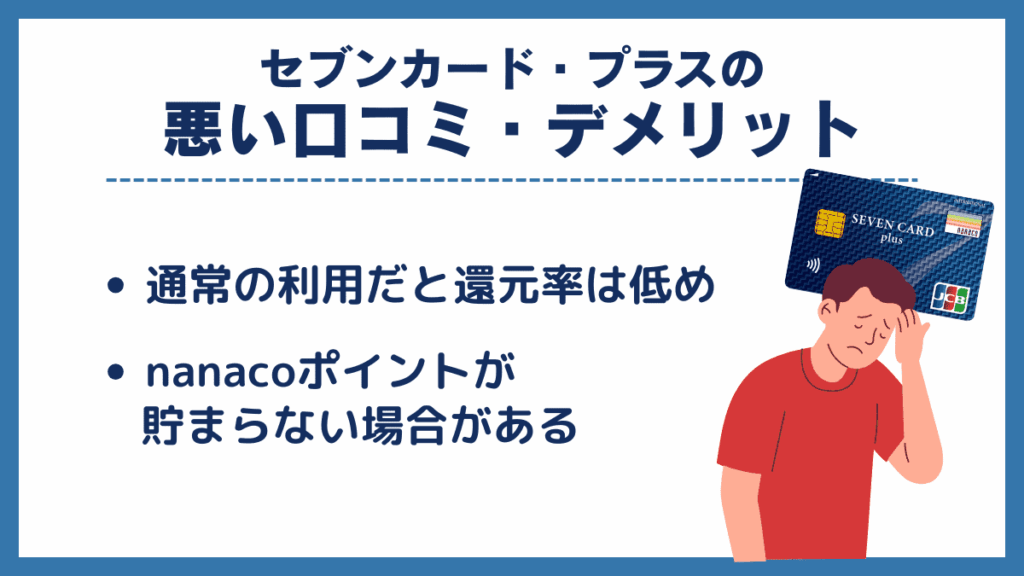

セブンカード・プラスの悪い口コミ・デメリット

セブンカード・プラスは多くのメリットがありますが、一部の利用者からは「思ったよりお得感がない」といった声も見られます。

特に通常の買い物ではポイント還元率が低めであることや、nanacoポイントがうまく貯まらないと感じる状況があるためです。

この章では、利用者のリアルな声をもとに、注意すべき点をわかりやすく整理しています。

通常の利用だと還元率は低め

【口コミ】

「普段Amazonや楽天で買い物することが多いので、還元率が0.5%なのはちょっと残念でした。」

「セブン系列以外ではポイントがあまり貯まらないので、結局サブカードにしています。」

セブンカード・プラスは、セブン&アイ系列での利用には強いですが、通常の買い物では還元率が0.5%とやや低めです。

それは、イトーヨーカドーやセブン-イレブンといった特定の店舗でポイントが上がる仕組みだからです。

他の高還元カードの中には1.0%〜1.5%が基本というものもありますが、セブンカード・プラスはあくまで「グループ内でこそ真価を発揮するカード」といえます。

ですので、コンビニやスーパー以外でもよくカードを使う人にとっては、メインカードとして使うには少し物足りないかもしれません。

そのため、セブンカード・プラスは「セブン&アイ系列専用サブカード」として持つのがバランスの良い活用法です。

nanacoポイントが貯まらない場合がある

【口コミ】

「チャージだけして満足してたらポイントが付かなくてびっくり…支払いまでnanacoじゃないとダメなんですね。」

「切手を買ったらポイントがつかなくてガッカリ。対象外商品って意外と多いんだなと思いました。」

以下のような場面では、nanacoポイントがもらえないため注意してください。

- クレジットチャージ後、支払いをnanacoでしていない

- クレジットカードとnanacoを連携していない

- 電子マネーnanacoで支払っていない

- nanacoポイント対象外の商品(切手・公共料金など)を購入

nanacoポイントが貯まりやすいと評判のセブンカード・プラスですが、実際には「正しく使わないとポイントが付かない」という声もあります。

理由は、nanacoへのチャージだけではポイントにならず、チャージ後にnanaco払いすることが条件だからです。

また、公共料金の支払いやたばこ・金券類などはnanacoのポイント対象外とされているため、利用内容によって損した気分になることもあります。

nanacoポイントをしっかり貯めたい場合は、連携設定を済ませたうえで、対象商品を選び、nanaco支払いまで行うことが大切です。

貯まったnanacoポイントの使い道が他社ポイントと比べてやや限定的

【口コミ】

「セブンカードプラスはnanacoポイントがよく貯まるが、貯まったnanacoポイント自体が使えるお店が限られている印象です。」

「Nanacoポイントはイトーヨーカドーやデニーズなどで使えるそうですが、普段は全く利用していないため、貯めてもあまり意味がありません。」

セブン-イレブン以外にnanacoポイントが使えるお店として、以下があります。

- イトーヨーカドー

- デニーズ

- ヨークマート

- ビックカメラ

全国のさまざまなコンビニやチェーン店で利用できるポイントもあるため、人によっては「nanacoポイントの利用先が限られている」と感じてしまうでしょう。

さらにnanacoポイントの有効期限は、翌々年の3月31日までで期限を過ぎると失効してしまいます。

ポイントを期限内に使いたくても利用できるお店が限られていて、うまく活用できない可能性があるため注意しましょう。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

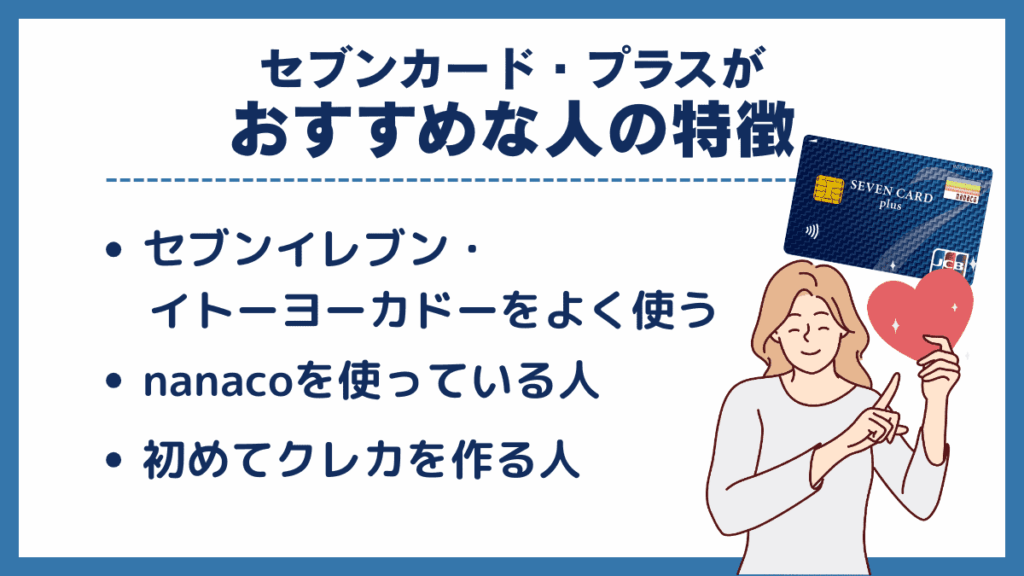

セブンカード・プラスがおすすめな人の特徴

セブンカード・プラスは、使う人の生活スタイルによって真価を発揮するカードです。

特にセブン-イレブンやイトーヨーカドーを日常的に利用している方や、nanacoを活用している方には、ポイント還元や優待の恩恵を実感しやすいでしょう。

また、年会費無料で審査も比較的やさしいため、初めてクレジットカードを作る人や他社で落ちた経験のある人にもおすすめです。

この章では、どんな人がセブンカード・プラスに向いているのかを4つのタイプに分けてわかりやすく紹介しています。

セブン-イレブン・イトーヨーカドーをよく使う人

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーを頻繁に利用する人にとって、非常に相性の良いカードです。

というのも、これらの店舗での買い物でポイントが多く貯まったり、特定の日に割引特典を受けられるなど、実質的な節約につながるサービスが充実しているからです。

イトーヨーカドーでは、毎月8のつく日に5%オフになる優待があり、食費や日用品のコストを抑えることができます。

セブン-イレブンでの利用でもnanacoポイントが効率よく貯まるので、日常のコンビニ利用がそのままお得になります。

普段の生活のなかで“無理なく得する”仕組みが整っているので、グループ店舗をよく使う方にはぜひ検討してほしいカードです。

※セブン-イレブンでお得に使えるクレジットカードは?おすすめクレカを紹介!

nanacoを使っている人

nanacoを使うことが多ければ多い分、非常に便利でお得な組み合わせです。

なぜなら、nanacoにチャージすることでポイントが蓄積され、さらに支払いでもポイントがもらえるため、ダブルでポイントを獲得できるからです。

特に税金や公共料金の支払いなど、通常のクレジットカードではポイントがつかない場面でも、nanacoを経由することで間接的にポイントが得られるのは大きなメリットです。

また、セブンカード・プラスはnanacoと一体型にもできるため、1枚でチャージと支払いが完結します。

すでにnanacoを使っている人は、このカードに切り替えることで利便性も還元率もアップし、無駄なくポイントが貯まる生活が実現できます。

初めてクレジットカードを作る人

セブンカード・プラスは、初めてクレジットカードを作る人にも安心しておすすめできる1枚です。

その理由は、年会費が無料で維持費がかからず、流通系カードとして申し込み条件も厳しすぎないからです。

さらに、セブン-イレブンやイトーヨーカドーなどの身近な店舗で使えるので、「どこで使えばいいのかわからない」という不安も少なくて済みます。

申し込みもオンラインで簡単にでき、nanaco一体型を選べば電子マネー機能もついて便利さが倍増します。

はじめてカードを持つ人にとって重要なのは、「使いやすくて、無理なく管理できること」です。

セブンカード・プラスなら、その両方をバランスよく実現できます。まず1枚目のカードとして選ぶには最適な選択肢です。

別のクレカの審査に落ちた人

他社のクレジットカード審査に落ちた経験がある人でも、セブンカード・プラスでは審査に通る可能性があるとされています。

その理由は、セブンカード・プラスは外資系や銀行系カードと違い、流通系のカードであるため、勤務先や収入に対する審査の基準が若干柔軟だからです。

発行元である「セブン・カードサービス」は、セブン&アイグループ傘下という特性を活かし、主婦や学生、アルバイトでも申し込める条件を設定しています。

特に、本人に安定した収入がなくても、配偶者に収入がある場合などは審査対象として受け付けてくれるケースもあります。

もちろん、信用情報に延滞や債務整理などの重大な履歴がある場合は注意が必要ですが、「正社員じゃない」「他社で落ちたばかり」という人にとって、もう一度挑戦しやすいカードといえるでしょう。

落ちた経験を前向きに活かして、無理のない範囲での再チャレンジに踏み出す価値があります。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

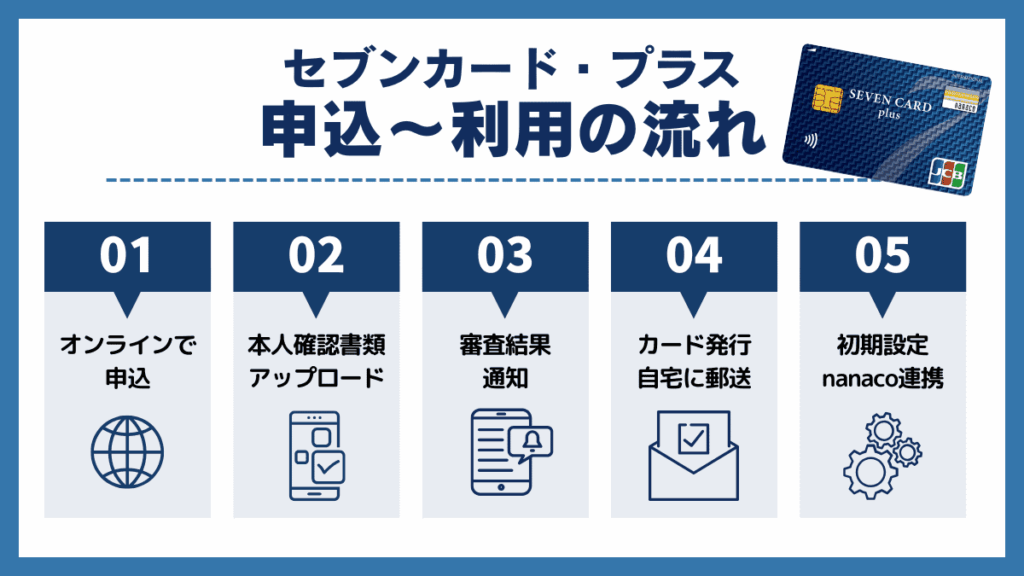

セブンカード・プラスの作り方!申込〜利用の流れ

セブンカード・プラスを手に入れるには、いくつかの手順と必要書類を知っておくことが大切です。

というのも、事前準備をしておけば、スムーズに申し込みが進み、無駄なやり直しを防げるからです。

この章では、申し込みに必要なものから、実際にカードが届いて使えるようになるまでの流れを、ステップごとにわかりやすく紹介しています。

準備から利用開始まで、失敗せずに進めたい方はぜひチェックしてみてください。

セブンカード・プラスの申し込みに必要な書類

セブンカード・プラスを申し込むには、あらかじめ必要な書類や情報を用意しておくことで、スムーズに手続きが進みます。

なぜかというと、本人確認ができなかったり、入力情報に不備があったりすると、審査が遅れたり再提出を求められることがあるからです。

以下のような書類を準備しておくと安心です。

【必要な書類・情報(事前準備)】

- 本人確認書類(以下のいずれか)

- 運転免許証

- マイナンバーカード(顔写真付き)

- 健康保険証+補完書類(公共料金の領収書など)

- 勤務先情報(勤務先名・電話番号・雇用形態など)

- 連絡先(自宅住所・電話番号・メールアドレス)

- 本人名義の銀行口座(口座振替設定に必要)

- スマートフォン or PC(オンライン申込に使用)

※本人確認書類の詳細は【セブンカード公式サイト】に準じます。

申込〜利用開始までのステップ

STEP 1:申し込み(オンライン)

セブンカード・プラス公式サイトから、氏名・住所・勤務先などの基本情報を入力します。

nanaco一体型・分離型の選択もこのタイミングで行います。

STEP 2:本人確認書類をアップロード

スマートフォンまたはPCで、本人確認書類の写真を撮影・アップロードします。

健康保険証の時は補完書類も併せて提出します。

STEP 3:審査と結果通知

審査には1〜3営業日ほどです。

必要に応じて在籍確認(勤務先への電話)や追加書類の依頼が入ることもあります。

審査結果はメール等で通知がきます。

STEP 4:カード発行・自宅に郵送

審査通過後、最短5日〜10日程度でセブンカード・プラスが郵送されてきます。

封筒の中にはカード本体・ガイド・利用規約などが同封されています。

STEP 5:初期設定・nanaco連携

カード到着後は、暗証番号の確認、利用開始手続き、nanaco機能の確認(チャージ・オートチャージ設定など)を済ませて準備完了です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

セブンカード・プラスで現在実施中のキャンペーン

セブンカード・プラスでは、いま新しく申し込む人向けにお得な入会&利用キャンペーンが展開されています。

中でも注目なのが、新規入会と一定条件のクリアで最大5,100nanacoポイントがもらえる特典(2025年4月1日〜実施中)です。

さらに、キャッシングリボを利用すると追加で1,000ポイントが付与され、合計で6,100ポイント相当の特典が狙えます(出典:セブンカード公式サイト)。

このように、カードを発行するだけでなく、初期利用でもしっかり還元を受けられるのが魅力です。

発行直後から「得した」と実感できる仕組みが整っているため、タイミングよく申し込むことでスタートダッシュに差がつきます。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

セブンカード・プラスのに関するよくある質問

セブンカード・プラスを検討していると、「学生や主婦でも作れるの?」「審査って厳しいの?」など、細かい疑問が出てくるものです。

こうした基本的な質問は、申し込みのハードルを下げ、安心してカード選びができる重要なポイントです。

この章では、カード発行の可否や審査の仕組み、似た名前のカードとの違いなど、よくある疑問をQ&A形式でわかりやすく解説します。

学生や主婦でも作れますか?

セブンカード・プラスは、学生や主婦(主夫)でも申し込み可能です。

なぜなら、発行元のセブン・カードサービスでは、安定した収入が本人または配偶者にあれば審査対象となるためです。

大学生や専門学生、パート勤務の主婦などでも、返済能力があると判断されれば審査に通るケースが多く見られます。

また、年会費が永年無料であることも、収入に余裕がない方にとっては安心材料のひとつです。

クレジットカード初心者でも安心して始められる設計になっているので、初めての1枚としてもおすすめです。

セブンカード・プラスの審査に在籍確認はありますか?

セブンカード・プラスの審査では、在籍確認が行われる場合があります。

これは、申告された勤務先に本当に在籍しているかどうかをチェックするためです。

確認の方法は、会社に電話がかかってくることが一般的ですが、「クレジットカードの審査」とは名乗らず、個人名での連絡なのでプライバシーは配慮されています。

ただし、すべての人に必ず実施されるわけではなく、審査内容や収入の安定性によって省略されることもあります。

もし電話連絡に不安があるならば、事前に勤務先に「個人から確認の電話があるかもしれない」と伝えておくと安心です。

スムーズな審査を受けるためには、入力情報を正確に記入することも大切です。

審査に落ちてももう一度申し込んでも良いですか?

セブンカード・プラスの審査に一度落ちても、再申し込みは可能です。ただし、タイミングには注意が必要です。

なぜなら、クレジットカードの申し込み履歴は信用情報機関に6ヶ月間記録されるため、その間に何度も申し込むと「申し込みブラック」と判断される可能性があるからです。

再申し込みする時は、半年以上あけてから、かつ前回落ちた原因を改善しておくことが重要です。

たとえば、収入情報を更新する、他社の借入れを整理する、入力ミスを避けるなどが有効です。

焦らず、準備を整えてから再挑戦することで、通過の可能性を高めることができます。

セブンカード・プラスとセブンカードの違いは?

「セブンカード・プラス」と「セブンカード」は名前が似ていますが、現在申し込みできるのはセブンカード・プラスのみです。

以前発行されていた「セブンカード(無印)」は2020年に新規受付を終了し、nanaco機能が付いていないシンプルなクレジットカードでした。

一方、セブンカード・プラスはnanaco一体型または紐付け型が選べて、nanacoポイントが貯まりやすいのが特徴です。

特にセブン&アイ系列のお店で使うとポイント還元率が上がるため、日常の買い物でよりお得に活用できます。

現在、これから作るならセブンカード・プラス一択なので、違いを知ったうえで安心して申し込みましょう。

nanaco一体型と紐付け型はどちらがおすすめ?

セブンカード・プラスには「nanaco一体型」と「nanaco紐付け型」の2種類がありますが、よくnanacoを使う人には一体型がおすすめです。

一体型は1枚でクレジット機能とnanaco機能を兼ねているため、カードを2枚持ち歩く必要がありません。

セブン-イレブンなどで素早く支払いを済ませたい人には便利な選択肢です。

一方、すでにnanacoカードを持っていて、それを使い続けたい際は紐付け型を選べば、今のカードをそのまま活用できます。

どちらもクレジットチャージでポイントが貯まる点は同じなので、使いやすさで選ぶのがポイントです。

手軽さ重視なら一体型、慣れたnanacoを活かしたいなら紐付け型がおすすめです。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

まとめ

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーをよく利用する人に向いています。

nanacoポイントが貯まりやすく、年会費もかかりません。

入会時にはキャンペーンでポイントを受け取れる機会があり、初期利用の段階からお得に使い始められます。

審査のハードルは比較的低く、学生や主婦でも申し込みが可能です。

ただし、通常の買い物では還元率が低かったり、nanacoポイントが付かないケースもあるため、利用シーンを選ぶことが重要です。

使う店舗や支払い方法を工夫すれば、日常の支出を効率よくポイントに変えられます。

機能や特典を理解した上で活用すれば、家計管理にも役立つクレジットカードとして活躍します。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されるため

人気を集めています。

セブン-イレブンでは優待特典が「Oki Dokiポイント3倍」1,000円につき6ポイント獲得可能!

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。