※本記事はPR・広告を含みます。

春から新社会人になるんですが、そろそろ自分専用のクレジットカードを作ろうと思っています。でも、まだ年収も確定していないし、社会人としての実績がないので審査に通るか不安で…。初心者でも作りやすいカードってありますか?

新生活の準備、ワクワクしますね!実は、新社会人の方は「将来の優良顧客」として歓迎されることが多いので、年収が低くても審査に通りやすいカードはたくさんあります。今から、新社会人にぴったりなカードをいくつかご紹介いたします。

そうなんですね!それを聞いて少し安心しました。ただ、種類が多すぎて何を基準に選べばいいか迷っていて…。新社会人がそのカードを選ぶべき理由や、具体的なおすすめクレカを比較して教えてもらえると助かります。

お任せください!これから、新社会人がカードを選ぶ際のポイントと審査で見られるポイント、不安を解消するためのコツをしっかり解説していきます。では、さっそく新社会人の皆さんに選ばれている人気のクレジットカードから見ていきましょう!

ポイントがどんどん貯まる!

「JCBカードW」

【ポイントが貯まりやすい】

⭐️セブンイレブン → ポイント4倍

⭐️Amazon → ポイント4倍

⭐️スターバックス → ポイント21倍

目次

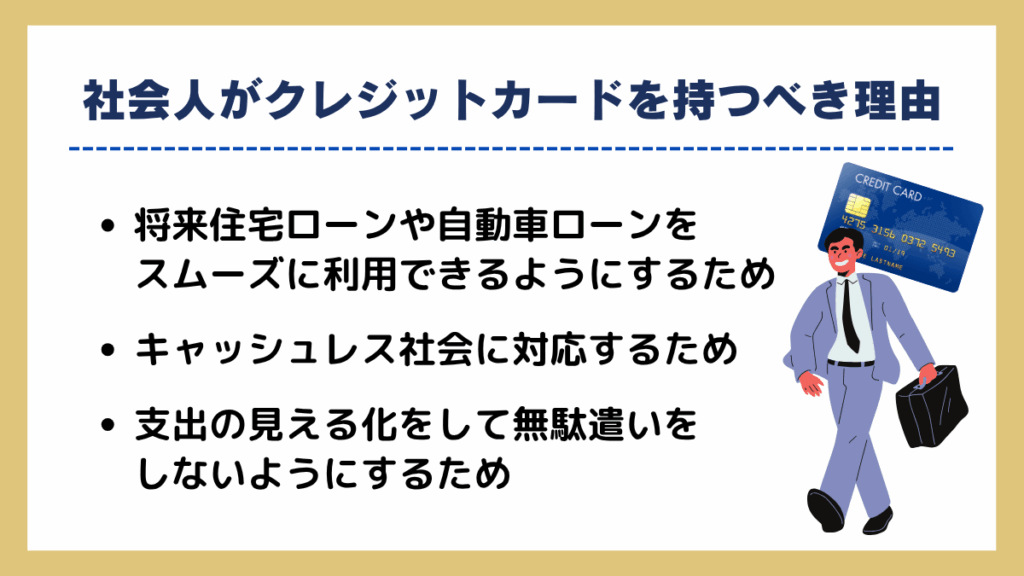

社会人がクレジットカードを持つべき理由

社会人がクレジットカードを持つべき理由をいくつかご紹介します。

将来住宅ローンや自動車ローンをスムーズに利用できるようにするため

クレジットカードの使用履歴は何年も履歴として残ります。クレジットヒストリーと呼ばれ、個人の信用情報としてクレジットカードやローンの申し込みをした際に必ず確認されます。

クレジットカードを正しく利用していれば、将来住宅ローンや自動車ローンを組もうとした際に、クレジットヒストリーがあるのとないのでは、あった方がスムーズに審査に通過できる可能性が高まります。

そのため社会人になった時点で、クレジットカードを発行して正しく利用しておくことは重要になります。

キャッシュレス社会に対応するため

2020年以降多くのお店でキャッシュレス決済が導入されています。現金で支払うよりもスムーズに支払いができ、レジで決済にかかる時間も短縮できるキャッシュレス決済は、今後もますます導入が進められるでしょう。

そんなキャッシュレス社会に対応するためには、クレジットカードが必須です。バーコード決済であってもクレジットカードでチャージしたり、スマホと紐づけたりすることで、キャッシュレス決済が利用できるようになります。

キャッシュレス社会に対応するためにも、クレジットカードを1枚はもっていることをおすすめします。

支出の見える化をして無駄遣いをしないようにするため

クレジットカードと聞くと、使い過ぎなどの心配から抵抗がある方も多くいますが、最近のクレジットカードの中には家計簿アプリと紐づけできるものもあります。

支出の見える化が簡単にできるようになるため、現金の管理よりもクレジットカードを使用したほうが、簡単に支出の管理が行えます。

無駄遣いを減らすためにも、クレジットカードでの買い物がおすすめです。

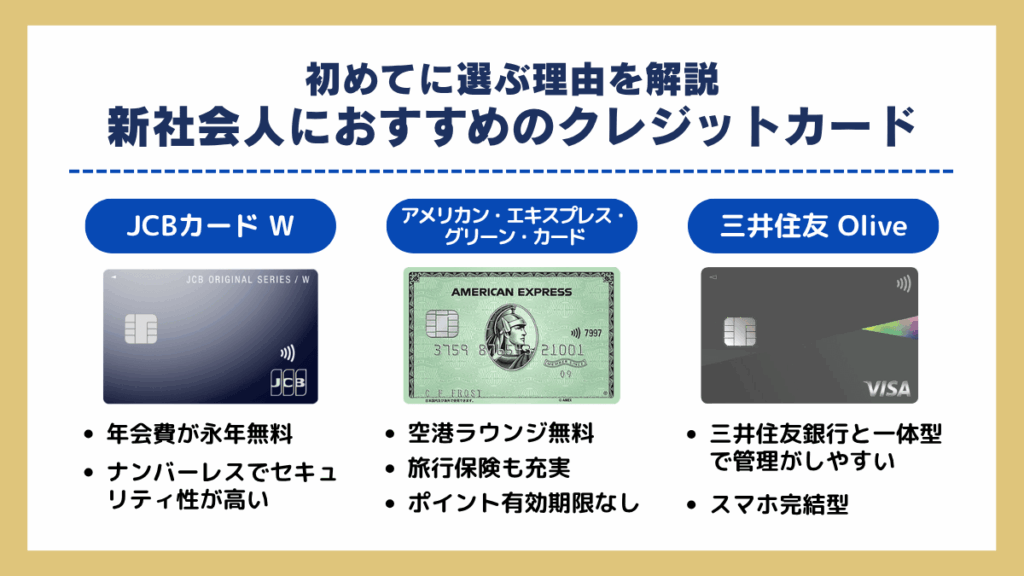

新社会人におすすめのクレジットカード11選|初めてに選ぶ理由を解説

クレジットカードは、初めて持つ一枚こそ慎重に選ぶことが大切です。

年会費の負担が少なく、ポイント還元や特典がしっかりしたカードを選べば、生活に役立つ強い味方になります。

この章では、新社会人に特におすすめの11枚を厳選し、それぞれの特徴と「なぜ初めての1枚に向いているのか」をわかりやすく解説します。

ここを読めば、迷わず自分にぴったりのカードが見つかります。

JCBカード W

| 年会費 | 永年無料(39歳以下限定) |

| 最大限度額 | 公式サイト参照 |

| 国際ブランド | JCB |

| 申込条件 | 18~39歳(学生・新社会人にもOK) |

| ポイント還元率 | 基本1.0%/優待店で最大10.5% ※還元率は交換商品により異なります。 |

| 口コミ評判まとめ | 詳細を確認する |

| 項目 | Amazon利用分 20%キャッシュバック | スマホ決済で 20%キャッシュバック | 年間利用額に応じて 最大5,000円キャッシュバック |

|---|---|---|---|

| 条件 | 対象カードに新規入会し Amazonを利用する | 対象カードに新規入会し Apple PayやGoogle Payなどを利用する | 対象カードに新規入会し カードを利用する |

| 特典 | Amazonで利用したカード利用金額の 20%をキャッシュバック(最大15,000円) | 利用したカード利用金額の 20%をキャッシュバック(最大3,000円) | ・年間利用額70万円(税込)以上:2,000円 ・年間利用額100万円(税込)以上:5,000円 |

| 実施期間 | 2025年10月1日(水)~2026年1月12日(月) | 2025年10月1日(水)~2026年1月12日(月) | 2025年10月1日(水)~2026年1月12日(月) |

おすすめの理由

- 年会費が無料で、固定費を抑えたい新社会人でも安心して持てる

- 18〜39歳向けに設計された若年層特化カードで発行しやすい

- スマホ決済に対応している

- MyJCBアプリで利用状況や明細を確認できる

新社会人にJCBカード Wをおすすめする理由として、39歳以下限定で年会費永年無料・ポイント還元率が常に1.0%以上と高還元である点があります。

また、セブンイレブンやスターバックスなどの優待店では最大21倍のポイントが貯まり、日常的な支払いで効率よくポイントを獲得することが可能です。

社会人生活のスタートにおすすめな、コスパに優れた一枚です。

アメリカン・エキスプレス・グリーン・カード

| 年会費 | 月会費1,100円(税込)=年額13,200円(税込) |

| 最大限度額 | 個別設定(利用実績に応じた柔軟限度額) |

| 国際ブランド | American Express |

| 申込条件 | 20歳以上 |

| ポイント還元率 | 1.0%(利用ごとにメンバーシップ・リワードポイント付与) |

| 項目 | グリーン・オファーズ カード利用ボーナス | 利用ボーナス |

|---|---|---|

| 条件 | 対象加盟店でカードを利用する | ①合計20万円カードを利用する ①合計50万円カードを利用する |

| 特典 | 1,000円ごとに150ボーナスポイント (上限15,000) | ①5,000ボーナスポイント ②15,000ボーナスポイント |

| 実施期間 | 入会後8ヶ月以内 | ①入会後3ヶ月以内 ②入会後6ヶ月以内 |

おすすめの理由

- ブランド力があるアメックスだが、20歳でも安定収入があれば申し込める

- サブスクといった日常で使う特典が多く、新社会人でもお得感を実感しやすい

- 月会費1,100円で、空港ラウンジサービスや手荷物無料宅配サービスを受けられる

- 利用実績を積むことで、新社会人でもステータスを段階的に育てられる

アメリカン・エキスプレス・グリーン・カードは、ステータス性の高さと充実した付帯サービスを誇っています。

空港ラウンジの無料利用や手厚い旅行傷害保険・レストラン優待など、ビジネスシーンで役立つ特典が豊富であるため、社会人が問題なく利用できます。

AMEXブランドだが月会費も安く、キャリアアップを目指す新社会人が自己投資として持つのにおすすめな一枚です。

エポスカード

| 年会費 | 永年無料 |

| 最大限度額 | 審査による(新社会人は30~100万円程度) |

| 国際ブランド | Visa |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 0.5%/マルイや提携店で0.5~1.5% |

| 口コミ評判まとめ | 詳細を確認する |

| 項目 | 入会キャンペーン |

|---|---|

| 条件 | エポスカードを ホームページから申し込むこと |

| 特典 | ①2,000円相当のエポスポイント、 もしくはクーポンをプレゼント |

| 実施期間 | 期間の定めなし ※キャンペーンは予告なく 終了する可能性があります |

おすすめの理由

- 飲食店やカラオケなどの全国約1万店舗以上で優待を受けられる

- マルイの10%OFFサービスで、スーツやビジネスカジュアルを揃えられる

- 年会費無料だが、海外旅行傷害保険が最高500万円と手厚い

- 一定利用でエポスゴールドカードを実質年会費無料で持てる可能性がある

エポスカードは年会費永年無料で維持コストがかからず、全国10,000店舗以上で優待が受けられるカードです。飲食店やカラオケ・映画館などで割引特典があり、職場の同僚と出かける際にお得に利用できます。

海外旅行傷害保険が自動付帯で、即日発行にも対応しているため、旅行や急な出費にも対応している便利な一枚です。

三井住友 Olive

| 年会費 | 永年無料 |

| 利用可能枠 | 審査により個別設定(一般的には10〜100万円) |

| 国際ブランド | Visa |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 0.5〜最大7.0%(タッチ決済など条件あり) |

| 口コミ評判まとめ | 詳細を確認する |

| 項目 | 給与受取特典 | タッチ決済特典 | SBI証券デビュー応援特典 |

|---|---|---|---|

| 条件 | エントリーおよび Oliveで給与を受け取り設定をする | スマホのタッチ決済を1回以上利用する | SBI口座開設&クレカ積立設定をする |

| 特典 | 最大3,400円相当のVポイントを プレゼント | 最大7,000円相当のVポイントを プレゼント | 最大21,100円相当のVポイントを プレゼント |

| 実施期間 | 2025年9月1日〜 | 2024年9月2日〜 | 2025年11月4日~2026年1月30日 |

おすすめの理由

- 1枚で「クレジット・デビット・ポイント払い」などの機能があり、お金の管理をしやすい

- 旅行保険・キャッシュカード機能が充実で、出張時に問題なく使える

- 対象店舗でタッチ決済すると、Vポイントが最大20倍になる

- 給与受取・他行振込無料などの選べる特典が豊富

新社会人に三井住友カード Oliveをおすすめする理由は、クレジットカード・デビットカード・ポイント払いの3つの支払い方法を1枚で使い分けられる利便性にあります。

対象のコンビニや飲食店で最大20%のポイント還元が受けられるため、日常利用でもお得です。

さらに三井住友銀行の口座と連携し、金融管理が一元化できるため、社会人としての資産管理もお手軽になります。

※三井住友「Oliveフレキシブルペイ」(オリーブ)とは?実際の口コミ・評判や審査通過のポイント・最新のキャンペーンを紹介

三井住友カード(NL)

| 年会費 | 永年無料 |

| 利用可能枠 | ~100万円 |

| 国際ブランド | Visa/Mastercard |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 通常0.5%/指定コンビニで最大7%※ |

| 口コミ評判まとめ | 詳細を確認する |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| 項目 | 新規入会特典 | SBI証券デビュー応援プラン |

|---|---|---|

| 条件 | 新規入会&スマホのタッチ決済を1回以上利用する | SBI証券口座開設や所定の証券取引をする |

| 特典 | 最大3,000VポイントPayギフト | 最大16,600円相当のVポイント |

| 実施期間 | 2024年9月2日(月)~ | 2024年7月1日(月)~ |

おすすめの理由

- ナンバーレスでセキュリティ面に強く、初めてのクレジットカードを持つ社会人に適している

- 公共料金やスマホ代などの固定費でポイントを効率で貯められる

- 最短即日で発行でき、すぐに決済できる

- 年会費無料で高校生を除く18歳以上から申し込める

新社会人に三井住友カード(NL)をおすすめできる理由は、年会費永年無料かつカード番号が券面にないセキュリティの高さです。

また、対象のコンビニや飲食店でのスマホタッチ決済なら最大7%ポイント還元を受けられ、日常利用でポイントが効率的に貯まります。

さらに即日発行にも対応し、信頼性の高い三井住友ブランドで初めてのクレジットカードでも安心して使える一枚です。

楽天カード

| 年会費 | 永年無料 |

| 最大限度額 | 審査による(平均50万~200万円) |

| 国際ブランド | Visa/Mastercard/JCB/AMEX |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 基本1.0%/楽天経済圏をフル活用で最大14.0% |

| 項目 | 新規入会特典 | 利息全額キャッシュバック |

|---|---|---|

| 条件 | 対象カードに新規入会し 3回利用利用する | 初めてキャッシングを利用する |

| 特典 | 楽天ポイント5,000ポイント | 利息が全額キャッシュバック (最大2ヶ月分) |

| 実施期間 | 期間の定めなし ※キャンペーンは予告なく終了する可能性があります | 期間の定めなし ※キャンペーンは予告なく終了する可能性があります |

おすすめの理由

- 楽天ポイントは全国約500万店舗で利用でき、日常使いが多い

- 楽天モバイルや楽天銀行など、楽天サービスとの連携で還元率がさらに上がる

- 複数のスマホ決済に対応しており、通勤やランチの支払いを非接触でスムーズに行える

- 年会費永年無料で18歳以上から申し込める(高校生を除く)

新社会人に楽天カードをおすすめする理由は基本還元率が1.0%と高く、楽天市場での買い物で最大3倍のポイントが貯まる点です。

貯まった楽天ポイントは楽天経済圏で幅広く使えるため、日用品購入や外食で無駄なく活用できます。

審査がスムーズで即日発行もできるため、社会人スタートにおすすめな一枚です。

オリコカード THE POINT

| 年会費 | 永年無料 |

| 最大限度額 | 審査による(新社会人は30~100万円程度) |

| 国際ブランド | Visa/Mastercard |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 基本1.0%/入会後6か月は2.0% |

| 項目 | 還元率2倍特典 | ウェルカムキャンペーン |

|---|---|---|

| 条件 | 対象カードに新規入会する | ①50,000円以上のショッピングを5回利用する ②ショッピングリボ払いを利用する ③キャッシングリボ払いを利用する |

| 特典 | オリコポイントの還元率が倍の2%に | ①5,000オリコポイントをプレゼント ②〜③1,000オリコポイントをプレゼント |

| 実施期間 | 入会後6ヶ月間 | 〜2026年3月31日 |

おすすめの理由

- 満18歳以上から申し込めて、新社会人でも審査に通る可能性がある

- 海外旅行傷害保険(最高2,000万円)が自動付帯で、海外へ安心して行ける

- 複数のコンビニやスーパーで使えるため、ポイントが効果的に貯まる

- オリコモール経由でのネットショッピングで還元がさらにアップ

オリコカード THE POINTは、入会後6ヶ月間はポイント還元率が2.0%にアップし、初期の出費が多い新生活でお得にポイントを貯められます。

電子マネーiDとQUICPayをダブル搭載しているため、国内のタッチ決済を導入しているほとんどの店舗で決済できます。

日常使いで特に便利な一枚です。

セゾンカードインターナショナル

| 年会費 | 永年無料 |

| 最大限度額 | 審査による(新社会人は20~80万円程度) |

| 国際ブランド | Visa/Mastercard/JCB |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 0.5% |

2025年12月時点では、セゾンカードインターナショナルに関するキャンペーンは明記されていません。

おすすめの理由

- ポイントの有効期限がないため、新社会人で貯めても急ぎで使い切る必要がない

- 最短5分でデジタルカードを発行できる

- 西友やセブンイレブンでポイントの二重取りができる

- ETCカードを無料発行した上で、アプリで管理できる

セゾンカードインターナショナルは年会費無料で即日発行に対応しているため、急な出費にも利用できます。

貯まる永久不滅ポイントは有効期限がないため、ポイント失効の心配なく自分のペースで貯めることが可能です。

西友やリヴィンで特定日に5%オフの優待があり、日常の買い物もお得になるクレジットカードです。

JAL CLUB EST

| 年会費 | カード年会費:2,200円(税込)※入会後1年間無料JAL CLUB EST年会費:5,500円(税込) |

| 最大限度額 | 審査による(新社会人は50~150万円程度) |

| 国際ブランド | Visa/JCB/Mastercard/AMEX |

| 申込条件 | 20~29歳限定のJALカード(CLUB EST会員) |

| ポイント還元率 | 1.0%~2.0% |

| 項目 | 新規入会特典 | 家族会員同時入会特典 |

|---|---|---|

| 条件 | カードを対象金額まで利用する (最低30万円〜) | 本会員と同時に家族会員も入会し、 入会月の3ヶ月後の月末までに30万円以上利用する |

| 特典 | 最大32,000マイルをプレゼント | 1,000マイルをプレゼント |

| 実施期間 | 2024年12月16日~2025年3月31日 | 入会月の3ヶ月後の月末まで |

おすすめの理由

- 20代限定で申し込みでき、JALマイルが貯まりやすい

- マイルの有効期限が5年と長く、国内線サクララウンジを年5回無料利用できる

- 国内旅行傷害保険が最高1,000万円自動付帯される

- 毎年2,500マイルのボーナスプレゼントがある

JAL CLUB ESTは20代限定の特典が充実しているうえに、マイルを効率的に貯められます。

通常のJALカードに年5回のサクララウンジ利用券やショッピングマイル2倍などの特典が追加されており、出張や旅行でお得に利用できるカードです。

若手ビジネスパーソンとして飛行機を利用する機会が増える新社会人にとって、キャリア形成にも役立つ一枚です。

マリオット・ボンヴォイ・アメリカン・エキスプレス

| 年会費 | 34,100円(税込) |

| 最大限度額 | 個別審査により決定(利用実績に応じて柔軟に増額) |

| 国際ブランド | American Express |

| 申込条件 | 20歳以上で安定した収入のある方 |

| ポイント還元率 | 100円=2 Marriott Bonvoyポイント(Marriott利用時は3ポイント) |

| 項目 | 入会特典 | 通常特典 |

|---|---|---|

| 条件 | 入会後3ヶ月以内に30万円以上利用する | カードを合計30万円以上利用する |

| 特典 | 5,000Marriott Bonvoyポイントをプレゼント | 6,000Marriott Bonvoyポイントをプレゼント |

| 実施期間 | 入会してから3ヶ月以内 | 期間の定めなし ※キャンペーンは予告なく終了する可能性があります |

おすすめの理由

- 日常利用で100円につき2ポイント、マリオットホテル利用時は4ポイントと高還元

- 旅行傷害保険が最高1億円の自動付帯で、研修旅行やプライベートで海外へ安心して行ける

- 入会時からゴールドエリート会員の資格が自動付与される

- 一定の費用を払えば、新社会人でもステータス性のあるカードを取得できる

マリオット・ボンヴォイ・アメリカン・エキスプレス・カードは、世界中のマリオット系列ホテルでポイントが貯まり、出張や旅行で活用できます。

カード継続で無料宿泊特典が付与され、年会費以上の価値を得られます。

ゴールド会員資格が自動付帯され、部屋のアップグレードやレイトチェックアウトなど豪華なホテル体験ができるカードです。

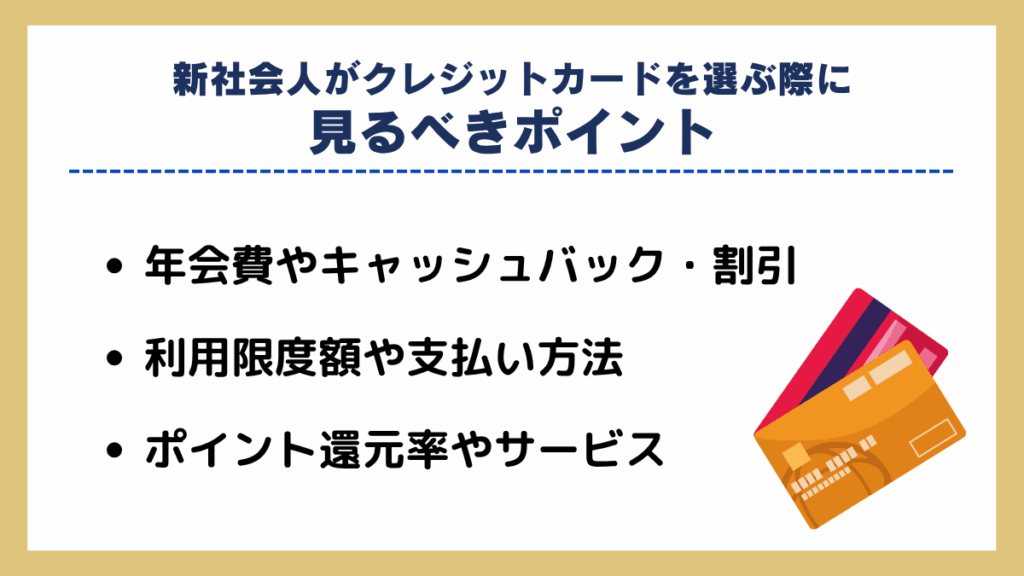

新社会人がクレジットカードを選ぶ際に見るべきポイント

新社会人が初めてクレジットカードを選ぶときは、「年会費の有無」や「日々の支払いで得られる特典」に注目することが重要です。

限度額や支払い方法の柔軟さ、ポイント還元率といった要素も、長く安心して使えるかどうかを左右します。

この章では、新生活に合ったクレジットカードの選び方をわかりやすく解説します。

年会費やキャッシュバック・割引

最初に注目すべきなのが「年会費」と「お得な特典の内容」です。

新社会人にとっては、できるだけ固定費を安く済ませることが大切なので、年会費が無料のカードや初年度だけ無料のものは特に安心して持ちやすい選択肢です。

当然、年会費がかかるカードでも、その分しっかりした特典がついていれば損とは限りません。

ただ、初めて作るなら、維持費の少ないカードから始める方が失敗しにくく安心です。

また、入会時のキャンペーンやキャッシュバック特典も見逃せません。

たとえば楽天カードなら、入会後の初回利用で5,000〜8,000ポイントがもらえることが多く、これは実質的にその分の割引を受けられるのと同じです。

さらに、コンビニや飲食店で常に5%オフといった日常で使える割引サービスを提供しているカードもあります。

大切なのは、「なるべくお金をかけず、どれだけ賢く得できるか」を考えて選ぶこと。これが、クレジットカード生活の良いスタートを切るコツです。

利用限度額や支払い方法の柔軟性

クレジットカードを上手に使いこなすには、「どれだけ使えるか(限度額)」と「どう返すか(支払い方法)」の柔軟さがカギです。

新社会人にとっては、最初から高すぎる限度額よりも、自分の収入に合った利用枠の方が安心です。

この枠は使い続けて信用を積むことで、将来的に自動で引き上げられることもあります。

また、支払い方法の選択肢が多いカードなら、急な出費にも対応しやすいのがメリットです。

基本は一括払いが安心ですが、アプリで簡単にリボ払いや分割払いに切り替えられる機能があると便利です。

エポスカードや三井住友カードは、スマホアプリから数タップで支払い方法を変更できるため、計画的に返済ができます。

ポイント還元率やサービス

毎月の支払いを通じて、少しずつお得が積み重なることが「ポイント還元」の魅力です。

クレジットカードによって、還元率や貯まる仕組みは大きく異なります。

特におすすめなのが、自分がよく使う店舗で高還元になるカードです。

例として、JCBカード WはAmazonやセブンイレブンでポイント2倍、楽天カードは楽天市場で3〜5倍といったように、使う場所によってかなりの差が出ます。

日々の支出が“実質割引”になる感覚で、貯まったポイントは買い物や支払いにも使えるのでとても便利です。

さらにカードによっては、空港ラウンジの無料利用や海外旅行傷害保険など、付帯サービスも充実しています。

特に出張や旅行が多い人にとっては、こうしたサービスの有無が重要な判断材料になります。

専用アプリの有無・見やすさ・使いやすさ

クレジットカードに専用アプリがあるか、アプリが見やすくて使いやすいかというのも重要なポイントです。

たとえば、アプリで利用履歴と残高などが簡単にチェックできる・チャージをアプリだけで行えるなどの機能は、学生よりも自由時間が少ない社会人にとって必要不可欠な要素と言ってもいいからです。

アプリの操作性の良さや見やすさも確認した上で選びましょう。

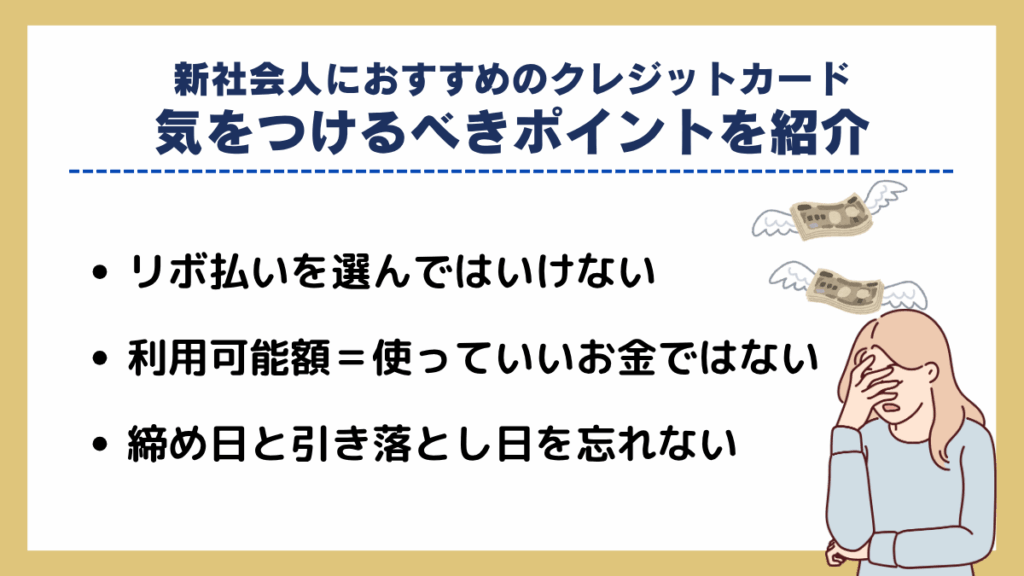

新社会人におすすめのクレジットカードだが注意点もある?気をつけるべきポイントを紹介

新社会人がクレジットカードを選ぶ時に注意するべきポイントは以下の通りです。

リボ払いを選んではいけない

クレジットカードには、一括払いとボーナス払いと分割払いとリボ払いがありますが、この中で選ばない方が良いのはリボ払いです。

リボ払いには手数料が発生するだけではなく、利用額が増えるに従って手数料の額も増えていくので、返済に時間がかかってしまうからです。

利用可能額=使っていいお金ではない

クレジットカードには利用可能額が設定されているので、クレジットカード初心者はつい限度額まで使ってしまいがちですが、それもNGです。

そういった使い方をしていくとクレジットカードの支払額がかさみ、支払いを滞納することになりかねないからです。

クレジットカードを利用する時は、自分の収入や口座残高に見合った金額に留めることをおすすめします。

締め日と引き落とし日を忘れない

クレジットカードにはクレジットカードごとに締め日と引き落とし日が設定されています。この2つもクレジットカードを使用する時には把握しておくようにしましょう。

利用可能額の範囲内に収まらない買い物をしたい場合、締め日以降に購入するといった使い方ができるからです。

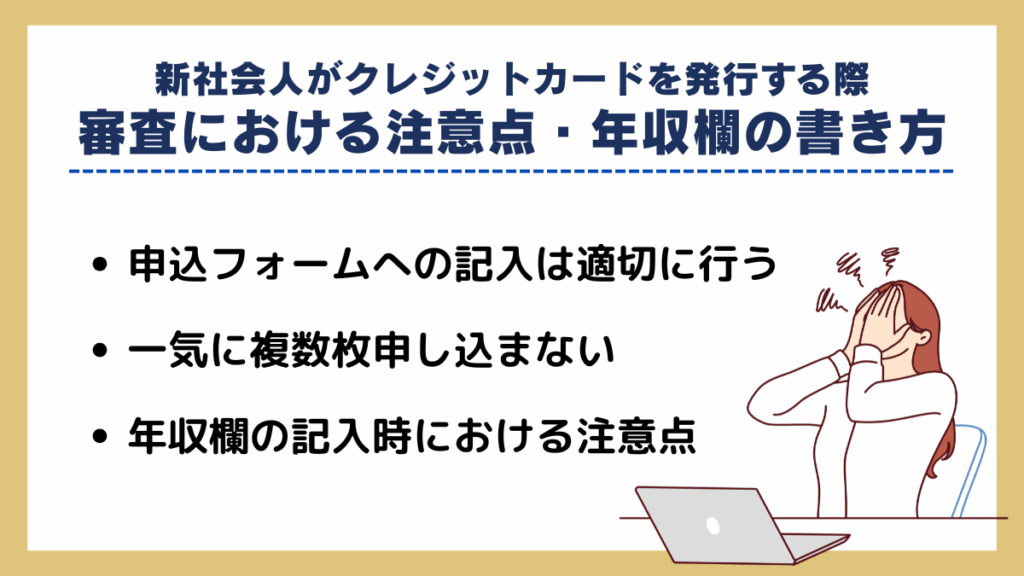

新社会人がクレジットカードを発行する際の審査における注意点・年収欄の書き方

クレジットカードの審査は、たった1つの記入ミスや不注意が原因で落ちてしまうこともあります。

特に新社会人は、初めての申し込みで不安や疑問が多いものです。

この章では、審査に通過するために押さえるべき基本的な注意点をわかりやすく解説しています。

ここを読めば、初めてのクレジットカード申請でも安心して臨めます。

申込フォームへの記入は適切に行う

クレジットカードの審査を通過するには、申込フォームの記入ミスを避けることがとても重要です。

なぜなら、間違った情報を記載すると「信用が低い」と判断され、審査に落ちる原因になってしまうからです。

虚偽の記載は信用情報に影響する恐れもあります。

特に初めてカードを作る新社会人であれば、正確性がそのまま信頼の評価につながります。

記入時には免許証や保険証、社員証などを手元に置いて、正確な情報を一つずつ丁寧に入力することが、審査突破の第一歩です。

クレジットカードは一気に複数枚申し込まない

クレジットカードを一気に何枚も申し込むのは避けた方が安全です。

その理由は、短期間で複数枚を申請すると「お金に困っている」というマイナスの印象を与えてしまうからです。

特に新社会人は信用履歴が少ないため、行動のひとつひとつが慎重に見られがちです。

実際に信用情報機関(CICなど)には申込履歴が6か月間残り、これが「申し込みブラック」と呼ばれる原因になることもあります。

おすすめは、気になるカードを1~2枚に絞り、じっくり比較してから申し込むことです。

審査に落ちてから再申請を繰り返すより、最初の1枚を大切に選んでしっかり通す方が、今後の信用にもつながります。

年収欄の記入時における注意点

年収欄の記入では、「今年の見込み年収」を「総支給額」で記入することが基本です。

なぜかというと、クレジットカードの審査では「社会的な収入の多さ」が重要視されるため、手取りではなく税金や保険料が差し引かれる前の額で判断されるからです。

仮に、月給20万円でも、ボーナスを含めた見込みが年収300万円であれば、それを正直に書くのが正解です。

また、実際の給与明細と大きくかけ離れた数字を書いてしまうと、虚偽申告と判断される可能性もあります。

新卒でまだ収入が安定していない際も、会社から提示された見込み年収を参考に、できるだけ正確に入力するようにしましょう。

社会人が持っていて恥ずかしくないクレジットカードの特徴

社会人が持っていても恥ずかしくないクレジットカードの特徴をいくつかご紹介します。

信頼性のある発行会社である

クレジットカードを作るうえで信頼性のある発行会社であるかは、社会人としてまずはチェックしておきたいポイントです。

例えば銀行系が発行しているクレジットカードは信頼性が高く、安心して利用できますし券面も落ち着いたデザインが多いので、社会人が持っていても違和感がありません。

また、国際ブランドが多くの国で利用できるVisaもしくはMastercardのクレジットカードがおすすめです。

社会人らしさの出る用途に合わせた機能がある

社会人らしさがある便利な機能に特化したクレジットカードもおすすめです。

例えば交通系オートチャージができるクレジットカードは、日常の通勤であってもポイントが貯まったりと、便利に利用できます。

他にも家計簿アプリと連携できるクレジットカードなら、家計の管理も簡単にできるので、社会人になりたての人には特におすすめです。

使い過ぎなどにも注意しながら使えるので、クレジットカードのマイナスポイントも気になりません。

ステータス性が高いカードである

ある程度の年齢になってくるとステータス性のあるクレジットカードを利用したいという人も、多くいます。

券面が豪華になるゴールドカードが持ちたいという声も多くありますが、実際のところ年会費が高額なのもゴールドカードの特徴です。

そのため年会費に見合ったサービスを自分が受けられるのかを必ずチェックする必要があります。例えば空港のラウンジサービスを利用するために、ゴールドカードを選択するのは理にかなっています。

ゴールドカードでなくても、ステータス性が高いクレジットカードはあるので、利便性に応じて申し込むクレジットカードを選択しましょう。

安っぽく見えないスタイリッシュなデザインである

ステータスを重視する人の中には、クレジットカードの券面のデザインを気にする方も多くいます。

年会費が無料のカードはどうしても券面も安っぽいデザインが多い傾向にあるため、デザインを気にしてあえて年会費がかかるクレジットカードを選択する社会人の方もいます。

特に派手なロゴなどが入っているクレジットカードは、一目でどこの会社のものかわかってしまうので、避けたほうが無難です。

ただ券面がシンプルで年会費もかからないクレジットカードはあるため、券面のデザインをよく確認してみましょう。発行会社によっては券面のデザインを数種類から選べる場合も多々あります。

新社会人のクレジットカードにおけるよくある質問

初めてクレジットカードを持つ新社会人にとって、「限度額はどれくらい?」「審査に通るカードって?」「使いすぎたらどうしよう…」といった不安や疑問はつきものです。

この章では、そうしたよくある質問にわかりやすく答えながら、実際の選び方や使い方のコツも丁寧に解説します。

ここを読めば、新卒ならではの悩みを解消し、安心してクレジットカード生活をスタートできるはずです。

新卒のクレカ限度額はいくらですか?

新卒が初めてクレジットカードを持つ時、限度額は一般的に5〜10万円程度に設定されることが多いです。

なぜかというと、収入や信用履歴がまだ十分にない状態では、カード会社も安全な利用範囲に抑えたいと考えるからです。

支払いの遅れがなく、一定期間きちんと利用実績を積み重ねていくことで、半年〜1年ほどで限度額が10万円→20万円と引き上げられるケースもあります。

新卒が初めてクレカを持つ際の最強の2枚を選ぶなら何?

新卒が初めてクレジットカードを作るなら、「三井住友カード(Olive)」か「JCBカード W」のどちらかを選ぶのが最適です。

なぜなら、どちらも年会費が無料で、還元率や利便性に優れており、新社会人でも無理なく使いこなせる設計だからです。

三井住友Oliveは、Visaのタッチ決済対応店で最大7%のポイント還元が狙え、三井住友銀行の口座と連携すれば家計管理もスムーズです。

JCBカードWは、常時ポイントが2倍で、Amazonやセブンイレブンなどよく使う店舗でさらに高還元となります。

どちらも審査のハードルが比較的低めで、クレジットカード初心者でも安心して申し込める点も魅力です。

まずは自分の生活スタイルに合う1枚を選び、無理のない範囲でカードデビューを始めることが、キャッシュレス生活をうまくスタートさせるコツといえます。

※三井住友「Oliveフレキシブルペイ」(オリーブ)とは?実際の口コミ・評判や審査通過のポイント・最新のキャンペーンを紹介

※JCBカードWのデメリットを紹介!使えないからメリットないという評判・還元率が悪いという口コミを解説

新卒でも審査に通りやすいカードの特徴は?

新卒でも審査に通りやすいクレジットカードには、いくつかの共通点があります。

まず、年会費が無料または低額で、利用限度額が低めに設定されているカードは、カード会社にとってもリスクが少ないため通過しやすい傾向があります。

加えて、銀行系・流通系など信頼性の高い発行元のカードや、「学生・新社会人向け」と明記された商品もおすすめです。

たとえば楽天カードやエポスカード、JCBカードWなどは、新卒や20代の申込者に配慮した設計となっており、利用実績がない人でも比較的スムーズに発行されやすいです。

審査の不安がある人は、「安定収入あり」と記載し、記入ミスなく丁寧に申し込むことも重要です。

クレジットカードを使いすぎないためのコツは?

クレジットカードの使いすぎを防ぐには、「見える化」「通知」「分割NG」の3つを意識することが大切です。

つい使いすぎてしまう理由の多くは、「今いくら使っているか」が見えないことです。

まずはカード会社のアプリで利用額をリアルタイムでチェックできるように設定し、利用ごとの通知をONにしておくのがおすすめです。

また、手軽に使えるリボ払いや分割払いは“借金”と同じなので、極力避けた方が安全。あくまで「翌月に全額返せる額だけを使う」という意識が大切です。

使っていくと限度額はどう変わりますか?

クレジットカードの限度額は、使い方に応じて徐々に増えていく仕組みです。

理由はシンプルで、カード会社は「この人ならしっかり返済してくれる」と判断できるほど、より多くの利用枠を与えたくなるからです。

半年〜1年ほど遅延なく使い続けていると、自動で引き上げられるパターンもあります。

また、一定額以上を利用し続けている人に対しては、「限度額アップのお知らせ」が届くこともあります。

ただし、リボ払いや遅延があると逆にマイナス評価になるため注意が必要です。

まとめ

新社会人が初めてクレジットカードを選ぶときは、年会費やポイント還元といった基本情報だけでなく、支払い方法の柔軟さや限度額のバランスも大切です。

中でも「三井住友カード(Olive)」や「JCBカードW」は、維持コストがかからず、還元率も高いため、初めてでも安心して持てる定番の一枚といえます。

一方で、申し込み時の入力ミスや、複数のカードに同時申し込みすることは審査に不利になることもあるため、注意が必要です。

また、カードの使いすぎを防ぐには、利用通知の設定やアプリでの明細確認など、自己管理の工夫が欠かせません。

正しく使えば、クレジットカードは生活をより快適にしてくれる心強いアイテムです。

無理なく続けられる1枚を選び、自分らしいキャッシュレス生活の一歩を踏み出しましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。