荘内銀行カードローンの利用を検討しているけれど、審査に通過できるか不安に感じていませんか?

審査基準や審査落ちの原因を解明できれば、通過する可能性を上げることが可能です。

本記事では、荘内銀行カードローンの審査は本当に厳しいのか、審査基準や審査に落ちたと考えられる理由、さらには審査に落ちた後の対処法までを詳しく解説します。

荘内銀行カードローンの審査に通るために何をすべきか、審査に落ちてしまった場合はどうすれば良いのかを確認していきましょう。

目次

荘内銀行カードローン2種類の基本情報

荘内銀行には、現在2種類のカードローン商品があります。それぞれ金利や借入限度額、保証会社が異なるため、ご自身の状況に合わせて最適な商品を選ぶことが重要です。ここでは、各商品の特徴を簡潔にまとめました。

カードローン1000

| 商品名 | カードローン1000 |

| 最大利用額 | 10万円~1,000万円(※主婦は50万円上限) |

| 利用目的 | 自由(転貸資金・事業性資金・投機性資金を除く) |

| 対象者 | 申込時満20歳以上・完済時満70歳未満、安定した収入がある方、当行および保証会社の基準を満たす方 |

| 居住・勤務条件 | 当行営業区域内に居住または勤務の方 |

| 金利(年) | 年3.5%~13.5%(固定金利型) |

| 返済期間 | 1年(審査のうえ自動更新) |

| 必要書類 | ・本人確認資料 ・収入確認資料は審査により依頼 (審査結果に応じて提出案内あり) |

| 申込方法 | 仮審査はWeb(来店不要)→正式申込は店頭 |

「カードローン1000」は、主婦の方でも最大50万円まで借り入れが可能です。

Webで申し込みが完結できるため、手軽に手続きを進めたい方におすすめです。保証会社は、スマートフォンユーザーにはお馴染みの株式会社ドコモ・ファイナンスが務めています。

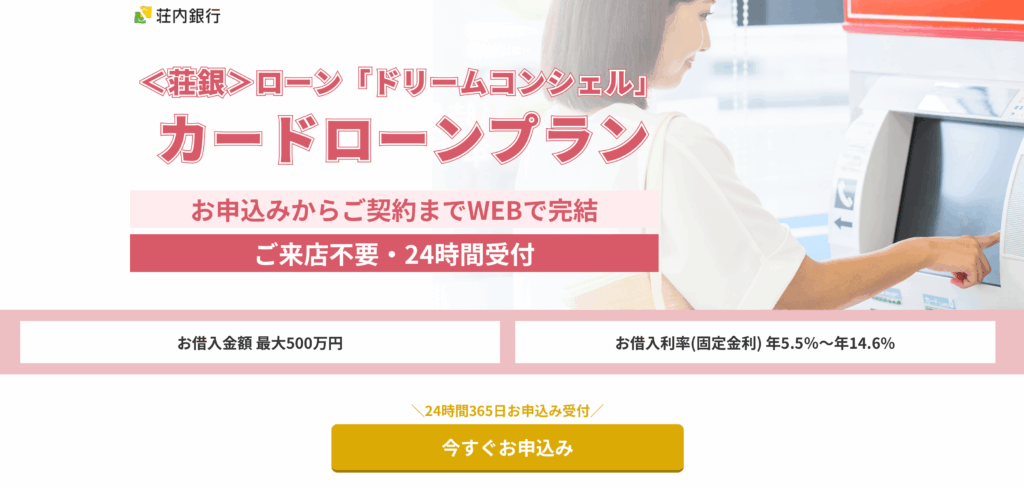

〈荘銀〉ローン「ドリームコンシェル」カードローンプラン

| 商品名 | 〈荘銀〉ローン「ドリームコンシェル」カードローンプラン |

| 最大利用額 | 10万/20万/30万/50万/100万/200万/300万/500万円(※主婦は10万円、パート・アルバイトは30万円まで) |

| 利用目的 | 自由(転貸資金・事業性資金・投機性資金を除く) |

| 対象者 | 申込時満20歳以上・完済時満70歳未満、安定した収入がある方 |

| 居住・勤務条件 | お住まいが「山形・宮城・福島・東京」の方(申込には当行普通預金口座が必要) |

| 金利(年) | 年5.5%~14.6%(固定金利型) |

| 返済期間 | 原則1年ごとの自動更新 |

| 必要書類 | ・本人確認資料・一次審査通過後に所得確認資料も必要 |

| 申込方法 | Web(来店不要) |

「〈荘銀〉ローン『ドリームコンシェル』カードローンプラン」も、Web完結型の申し込みに対応しています。こちらの特徴は、フィデアカード株式会社が保証会社である点です。金利は固定金利型(年5.5%~14.6%)、限度額は10万~500万円です。

どちらも申し込み条件や特徴が少しずつ異なるため、公式サイトで詳細を確認し、ご自身のライフスタイルやニーズに合った方を選ぶようにしましょう。

荘内銀行カードローンの審査は甘い?

「荘内銀行カードローンの審査は甘い?」という疑問は、多くの方が抱えていることでしょう。結論から言うと、どの金融機関のカードローン審査も甘くはありません。

なぜなら、カードローンは信用に基づいてお金を貸すサービスであり、返済能力を厳しくチェックすることは、貸し倒れのリスクを避けるために不可欠だからです。

荘内銀行のような地方銀行のカードローンは、消費者金融と比較して低金利な傾向にあります。これは、より安定した顧客層に低リスクで貸し付けを行うための戦略の一つです。

そのため、審査は消費者金融よりも厳格に行われる傾向があります。審査基準は非公開ですが、一般的には「信用情報」と「返済能力」が特に重視されます。過去の借り入れや返済状況に問題がないか、安定した収入があるかなど、多角的に審査されるのです。

「誰でも借りられる」といった安易な考えで申し込むと、審査に通ることは難しいでしょう。

荘内銀行カードローンの審査基準

ここでが、荘内銀行カードローンの審査基準について解説します。

申込条件を満たしているか

まず、大前提として荘内銀行が定める申込条件を満たしている必要があります。

- 年齢: 申込時満20歳以上・完済時満70歳未満(両商品で共通)

- 安定した収入: パートやアルバイト、年金受給者の方でも申し込みは可能ですが、継続した安定収入があることが求められる

- 居住地・勤務地: カードローン1000は営業区域内に居住または勤務、ドリームコンシェルは「山形・宮城・福島・東京」に居住が条件

これらの基本的な条件を満たしていない場合、原則として審査には通らないでしょう。申し込み前に必ず確認してください。

信用情報に問題はないか

カードローン審査で最も重要視されるのが、個人の「信用情報」です。信用情報とは、過去のクレジットカードの利用状況やローンの返済履歴、携帯電話料金の支払い状況などが記録されている情報です。

- 過去に支払いの延滞や滞納がないか

- 債務整理や自己破産などの金融事故を起こしていないか

- 短期間に複数のカードローンに申し込んでいないか(いわゆる「申し込みブラック」)

これらの情報は、信用情報機関(JICC、CIC、KSCなど)に記録されており、荘内銀行は審査時にこれらの情報を照会します。信用情報に傷がついている場合、審査に通るのは非常に困難になります。

返済能力があるか

安定した返済能力があるかどうかも、審査の重要なポイントです。

- 年収: 年収が高ければ高いほど、返済能力が高いと判断されやすくなる

- 勤務先・勤続年数: 大手企業や公務員に長く勤めている場合、安定した収入があると評価されやすいため

- 他社からの借入状況: 他社からの借入額が多い場合、返済負担が大きいため、審査に不利になる

銀行カードローンは、年収の3分の1を超える貸付けを原則禁止する「総量規制」の対象外です。しかし、銀行独自の審査基準で返済能力を厳格に判断するため、他社借入が多いと審査に落ちる可能性が高まります。

荘内銀行カードローンの審査時間・在籍確認について

審査の進捗や在籍確認の方法は、多くの方が気になるポイントです。申し込み後の流れを理解しておきましょう。

審査時間について

荘内銀行カードローンの審査時間は、商品によって異なりますが、1~2週間以上かかる可能性が高いです。

特に、以下のようなケースでは審査に時間がかかることがあります。

- 申し込み内容に不備があった場合

- 信用情報の確認に時間を要する場合

- 申し込みが集中する時期

審査の状況は、電話やメールで連絡が来ることが多いですが、万が一連絡が遅い場合は、直接荘内銀行に問い合わせてみるのも一つの手です。

在籍確認について

カードローンの審査では、申込者が申告した勤務先に本当に在籍しているかを確認するための在籍確認が行われる場合があります。

荘内銀行の場合、在籍確認は勤務先に電話をかけて行われるのが一般的です。その際は「荘内銀行」と名乗る可能性が高いです。

なお、土日や祝日に申し込んだ場合、銀行の休業日のため、在籍確認は翌営業日以降に行われます。申し込みから契約までを急ぎたい方は、この点を考慮して申し込むようにしましょう。

荘内銀行カードローンの審査に落ちた人の口コミと共通点

実際に荘内銀行カードローンの審査に落ちてしまった人々の口コミから見えてくる、共通の原因について考察します。

審査に落ちた理由は開示されないため、あくまで推測の域を出ませんが、今後の対策を立てる上で非常に参考になります。

口コミから見る審査落ちの原因

審査落ちの口コミでよく見られるのは、以下のようなケースです。

- 半年以内に他のカードローンも申し込んでいたから、審査に落ちたんだと思います。連続で申し込むと不利になると知らなかった…

- 転職したばかりで勤続年数が1ヶ月しかなく、審査に落ちました。もう少し待ってから申し込めばよかったです。

- 年収の割に他社の借入額が多かったのが原因だと思います。カードの支払いやローンの残高を整理してから申し込むべきでした。

これらの口コミからわかるように、審査に落ちる原因は一つではありません。一般的に、短期間に複数社へ申し込むと「申し込みブラック」と判断され、審査に通りにくくなる可能性があります。

また、勤続年数が短いと収入の安定性が低いと判断されることがあります。そして、年収に対する借入額のバランスも、審査の重要なポイントです。

他社借入が多い場合、返済が困難と判断されることがあります。自身の状況と照らし合わせ、心当たりのある点がないか確認してみましょう。

荘内銀行カードローンの審査に落ちた場合の対処法

もし荘内銀行カードローンの審査に落ちてしまったとしても、落ち込む必要はありません。まずは落ち着いて、審査に落ちた原因を分析し、次のステップに進むための準備をしましょう。

審査落ちの理由を推測する

審査に落ちた理由は、金融機関から教えてもらうことはできません。そのため、ご自身で原因を推測する必要があります。

最も可能性が高いのは、信用情報に何らかの問題があった場合です。過去にクレジットカードや携帯電話料金の支払いを延滞した経験はないでしょうか。心当たりのある方は、信用情報機関に情報開示請求を行い、ご自身の信用情報を確認してみることをおすすめします。

また、短期間に複数のカードローンに申し込んでいないか、申し込み内容に間違いはなかったかなども、改めて確認してみてください。

期間を空けてから再申し込みを検討する

審査に落ちてからすぐに別のカードローンに申し込むのは避けるべきです。

審査の否決という結果が記録されるわけではありませんが、申込(照会)の事実は6か月間記録されます。短期間に複数申込があると不利になり得るため、再申込は6か月程度空けるのが無難です。

短期間に何度も申し込むと、「この人はお金に困っているのでは?」と判断され、審査に不利になる可能性があります。これを「申し込みブラック」と呼びます。

そのため、再申し込みは最低でも6ヶ月は期間を空けるようにしましょう。その間に、信用情報の改善や他社からの借入を減らすなど、審査に通りやすくなるための準備を進めておくことが大切です。

他のカードローンを検討する

荘内銀行の審査に落ちたからといって、他のカードローンもすべてダメというわけではありません。

銀行カードローンは審査が厳しいため、消費者金融のカードローンも選択肢に入れてみましょう。消費者金融は銀行と比較して金利はやや高い傾向にありますが、その分審査の柔軟性が高いと言われています。

また、特定の目的のためのローン(目的別ローン)であれば、金利が低く設定されていることもあります。ご自身の借入目的を明確にし、最適なローンを探すことも有効な手段です。

まとめ

荘内銀行カードローンの審査は、決して甘いものではありません。審査基準は非公開ですが、年齢・安定収入などの要件があり、信用情報と返済能力を厳格に確認します。

もし審査に落ちてしまった場合は、その原因を冷静に分析しましょう。申込履歴は6か月残るため、短期の多重申込は不利になりやすいです。期間を空けてから再度チャレンジするのが賢明です。

また、銀行カードローンだけでなく、消費者金融なども含めて、ご自身の状況に合った最適なカードローンを探すことが大切です。

この記事が、荘内銀行カードローンを検討している方、そして審査に落ちてしまった方の不安を解消し、次の一歩を踏み出すきっかけになれば幸いです。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。