自社ローンとは、主に車や中古車を購入する際に使われる支払い方法で、販売店が独自に提供する分割払いの仕組みです。

信販会社や銀行を間に挟まずに契約を結べるため、審査のハードルが低く、信用情報に自信がない人でも使いやすい点が特徴です。

一方で、支払い条件や取り扱い車種に制限があるなど、通常のローンにはない独特の注意点もあります。

購入手段としてのメリット・デメリットを正しく理解することが大切です。

目次

自社ローンとは?仕組み・金融商品としてのローンとの違い

自社ローンとは、中古車販売店などが独自に提供している「分割払い専用の仕組み」です。

信販会社や銀行などを挟まず、購入者と販売店が直接契約を結ぶのが大きな特徴です。

このため、これまでにローン審査に落ちたことがある人や信用情報に問題がある人でも落ちにくい傾向があります。

また、多くの自社ローンが「金利0%」とうたわれていますが、その分、手数料や車両価格に実質的なコストが上乗せされていることも少なくありません。

さらに、支払いが無くなるまで販売店側に車の所有権があるなど、通常のローンとは違うルールが存在します。

一見すると「審査が甘くてお得」と感じるかもしれませんが、内容をしっかりと把握していないと後で不利になることもあります。

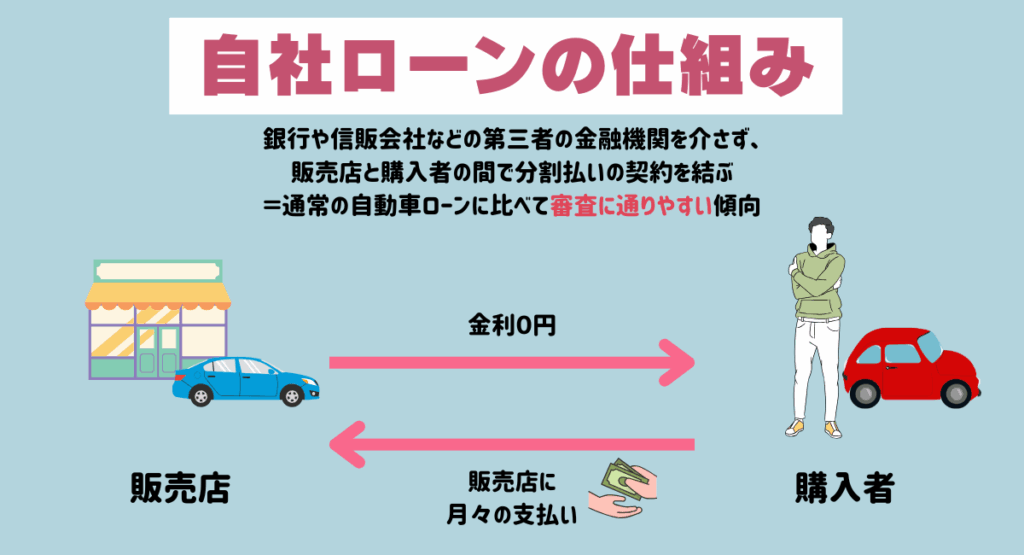

自社ローンの仕組み

自社ローンは、車の販売店が独自の基準で審査を行い、購入者に直接分割払いで融資を行う仕組みです。

銀行や信販会社などの第三者の金融機関を介さず、販売店と購入者の間で分割払いの契約を結ぶ点が特徴となっています。

そのため、通常の自動車ローンに比べて審査に通りやすい傾向があります。販売店としては、自社の在庫車を販売するのが目的であり、多少リスクを負ってでも販売につなげたい思惑があるためです。

信用情報機関の記録に傷がある人や、過去に他社のローン審査に落ちてしまった人でも、自社ローンなら通過できる可能性があります。

また、自社ローンは金融商品ではなく販売店独自のサービスであるため、基本的に金利が0%です。分割払いの際に利息が発生しないため、購入時に提示された支払総額がそのまま実質的な支払い額となります。

ただし、金利がかからない代わりに保証料や手数料が発生するケースが多く、実際には車両本体価格にそれらの費用が上乗せされていることがあります。

とはいえ、毎月の支払額や総支払額が契約時点で明確に把握できる点は、利用者にとって安心材料と言えるでしょう。

一般的なローンとの違い

自社ローンは、一般的なカーローンとは根本的に仕組みが異なります。

まず一番大きな違いは、「自社ローンは金融商品ではない」という点です。

銀行や信販会社のローンは、お金を貸す金融機関があり、その貸付に対して金利が発生します。

しかし自社ローンでは、お金を借りるのではなく、販売店が“車を分割で売る”というかたちを取っており、厳密にはローン=融資ではありません。

さらに、審査の手続きにも違いがあります。

一般のローンでは、個人信用情報(CICやJICCなど)を確認して審査しますが、自社ローンでは販売店独自の基準で判断されるため、過去にローンで失敗した人でも通る可能性が高いのです。

つまり、自社ローンは「お金を借りて車を買う」のではなく、「車の代金を直接お店に分割で払う」スタイルです。

この仕組みを知らずに契約すると、あとで金利や手数料の差に驚くこともあるので、しっかり理解してから選ぶことが大切です。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

自社ローンはやめた方がいい?デメリット

自社ローンは便利な反面、見落としがちなデメリットも多く存在します。

手数料や所有権の問題、滞納リスクまで、契約前に注意すべき点を押さえておくことが大切です。

ここでは主なリスクを具体的に解説します。

手数料がかかる

自社ローンは金利が0%とされる一方で、手数料という形で実質的な負担がかかることが多いです。

たとえば銀行ローンなら金利でコストが明示されますが、自社ローンでは金利がなくても、車両本体価格が相場より高かったり、分割時に「管理費」「分割手数料」などの名目で費用が加算されます。

これらは実質的に金利に近い性質を持っており、支払総額はかえって高くなる時もあります。

「金利がない=お得」と考えず、総支払額でしっかり比較することが重要です。

販売店によって手数料の仕組みは違うため、契約前に内訳を細かく確認する習慣を持ちましょう。

特に金利ゼロを強調している販売店ほど、他の費用で差が出る傾向があります。

支払い回数が少ない

自社ローンでは、支払い回数が短期間に設定されていることが多く、月々の負担が重くなりがちです。

銀行やディーラーローンでは最長84回払いなど長期設定もできますが、自社ローンでは36回以内、場合によっては24回払いといった短期契約が一般的です。

支払い期間が短ければ一見安心に見えますが、その分、毎月支払う金額が多くなり、家計に大きな負担がかかることがあります。

余裕を持った資金計画が必要で、ボーナスなしでも返済できるかを基準に検討することをおすすめします。

途中での支払い変更が難しいこともあるので、計画性が何より大切です。

加えて、短期返済では突発的な支出との両立が難しくなることもあるため、慎重にプランを立てましょう。

買える車種・販売店が限られる

自社ローンで購入できる車は、中古車が中心であり、選べる車種や販売店の範囲も限られます。

多くの自社ローンは中古車販売店が提供しており、ローン対象となる車もその店にある在庫車両に限られます。

新車を扱うケースはごくまれで、グレードや装備も限られがちです。

「自社ローンOK」と掲げている店は全国に増えつつありますが、地域によっては選択肢が少なく、希望の車種が見つからないこともあります。

そのため、車種や状態にこだわりたい人には不向きです。

どうしても特定のメーカーやモデルに乗りたい人は、通常のローンや他の方法も検討してみましょう。

さらに、同じ車種でも店ごとに在庫の品質やアフターサービスに差が出やすいため、事前の比較も重要です。

支払い完了までは車の所有権が持てない

自社ローンでは、ローンの支払いが完了するまで車の所有権が購入者には移りません。

一般的なカーローンでは、ローンを組んでも所有者名義が購入者になる時が多いですが、自社ローンでは販売店が「所有者」として名義を持ち続けるのが一般的です。

このため、勝手に売却したり、名義変更したりすることができません。

また、事故やトラブルがあった際にも、所有権が自分にないことで保険手続きなどに影響する時もあります。

支払いが終わるまでは「借りている」ような状態であることを認識し、所有権に関する条件は契約前に必ず確認しましょう。

特に急な引っ越しや廃車が必要な際は注意が必要です。

支払いが滞納するとペナルティがある

自社ローンでは、支払いを滞納すると非常に厳しいペナルティが科されることがあります。

その代表例が「遠隔制御装置」の作動です。

これは、支払いが滞った際に販売店側の判断で車をエンジン始動不能にできる仕組みで、物理的に車の利用を止められます。

さらに、一定期間滞納が続くと、契約に基づき車両の差押や強制返却が行われる可能性もあります。

これは所有権が購入者にないため、販売店側が法的手続きなしで回収できる仕組みを利用しているのです。

「少しくらい遅れても大丈夫」と油断していると、車を失うだけでなく信用も傷つきかねません。

特に仕事や通勤で車を使う人にとっては、生活にも影響する重大なリスクです。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

自社ローンのメリット

自社ローンには、審査の通りやすさや手続きの手軽さ、そして金利がかからないという大きなメリットがあります。

特に「今すぐ車が必要だけどローン審査が不安」という人には心強い選択肢です。

ここでは、自社ローンならではの利点を具体的に解説します。

審査に通りやすい

自社ローンの大きなメリットのひとつが「審査の通りやすさ」です。

信販会社などのローンでは、これまでの借入状況などを信用情報機関を使い見られます。

そのため、支払いが遅れてしまったり、自己破産したりした経験があると、審査で通るのが難しくなってしまいます。

しかし、自社ローンはあくまで「販売店と購入者の直接契約」なので、信用情報を使わずに独自の基準で判断されることがほとんどです。

たとえば現在収入があり、返済の見込みが立てば、これまでの履歴に不安があっても通ることがあります。

手続きが簡単で納車までの期間が短い

自社ローンは、面倒な手続きを最小限に抑えられるため、スムーズに車を手に入れたい人に向いています。

通常のローンは、銀行や信販会社の審査結果を待つ必要があり、場合によっては数日〜1週間以上かかることもあります。書類のやりとりや契約書の手続きも多く、思った以上に時間がかかることが少なくありません。

一方、自社ローンは販売店が審査から契約、納車まで一括して対応するため、最短で即日~数日以内に納車できることもあるのが魅力です。

「仕事で急に車が必要になった」「今すぐ乗りたい車がある」そんなときには、自社ローンが心強い選択肢になります。

金利がかからない

自社ローンの魅力としてよく挙げられるのが、「金利がかからない」という点です。

銀行などの通常ローンでは、年利3〜8%前後が一般的で、長期ローンになるほど支払う利息も大きくなります。

しかし、自社ローンでは金利0%とされていることが多く、支払額が原則として車両価格+手数料に限定されるのが特徴です。

たとえば、総支払額が明確で予測しやすく、家計管理もしやすいというメリットがあります。

ただし、金利がない分、手数料や車両価格に上乗せされている場合もあるため、実質的な支払総額で比較することが重要です。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

自社ローンの利用がおすすめな人の特徴

自社ローンは、特定の状況にある人にとって強い味方になります。

たとえば「信用情報が心配な人」や「今すぐ車が必要な人」には特に適しています。

ここでは、どんな人に自社ローンが向いているのかを具体的に解説します。

すぐに車が必要な人

自社ローンは、すぐに車が必要な人にとって最適な選択肢です。

たとえば「急な転職で通勤手段が必要になった」「車が故障して買い替えが急務」といったケースでは、一般的なカーローンのように銀行審査を待っていられません。

自社ローンなら販売店が直接審査を行い、必要書類も少なく、即日〜数日で契約・納車ができることがあります。

中にはその日のうちに乗って帰れることもあります。

スピード重視で車を手に入れたい人には、手続きの手軽さと即納対応が大きなメリットです。

「時間がないけど車が必要」というとき、自社ローンは心強い選択肢となるでしょう。

審査が不安な人・信用情報に傷のある人

自社ローンは、信用情報に不安がある人でも通りやすいのが大きな特徴です。

銀行ローンなどでは、過去の延滞歴や自己破産経験があるとほとんどの場合審査に通りません。

これは、CICやJICCといった信用情報機関に登録された情報をもとに判断されるためです。

一方で、自社ローンは販売店独自の基準で審査を行うため、過去の履歴よりも「今現在の返済能力」が重視されます。

たとえ信用情報にキズがあっても、安定した収入や誠実な態度があれば、契約に至ることも多くあります。

他社のローンが通らなかった人でも、自社ローンなら前向きなスタートを切れる可能性があります。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

自社ローン利用の際に気をつけるポイント!審査に通らない人はどんな人?

自社ローンは通りやすいと言われますが、誰でも必ず通るわけではありません。

年収とのバランスや頭金の額、申告内容の信頼性などが重要な判断材料になります。

ここでは、審査に落ちやすい人の特徴と、通過のために意識すべきポイントを解説します。

年収に見合った額を申し込む

自社ローンを申し込むときは、自分の年収に合った金額にすることがとても大切です。

なぜなら、年収に対して明らかに高額な車を希望すると「本当に返せるのか?」と疑われ、審査に落ちる原因になるからです。

たとえば年収200万円の人が300万円の車を希望すれば、無理な返済になると判断されやすくなります。

販売店も貸し倒れのリスクを避けたいので、収入とのバランスは重視されます。

収入の3〜4割以内の金額を目安にすることで、無理のない支払いと審査通過の確率が高まります。

無理のない範囲で申し込むことが、車もローンも手に入れる近道です。

なるべく多くの頭金を払う

頭金を多く用意できる人は、自社ローンの審査に通りやすくなります。

理由はシンプルで、頭金を出すことで販売店側のリスクが減るからです。

たとえば車の価格が100万円だとして、頭金を30万円入れれば、残りの70万円がローン対象となり、回収リスクも小さくなります。

また、頭金を払えるということは、ある程度の貯蓄や資金力がある証拠とも見なされます。これは返済能力の裏付けとなり、審査において好印象を与える材料です。

できるだけ多くの頭金を用意することで、審査を有利に進めることができますし、毎月の支払いも楽になります。

虚偽の申告をしない

審査に通りたい一心で嘘をついてしまうと、逆に落とされる原因になります。

たとえば収入を多く見せようとしてウソの金額を申告したり、勤務先を偽ったりするのはNGです。

販売店側は必要に応じて在籍確認や源泉徴収票などの書類を求めることがあり、そこでバレてしまえば信用を大きく失います。

また、虚偽申告が発覚すると今後の取引を断られたり、最悪の場合は契約取り消しになることもあります。

自社ローンは信用情報に不安がある人にもチャンスを与えてくれる仕組みですが、それは正直で誠実な申込者であることが前提です。

連帯保証人を立てる

信用力に自信がない時、連帯保証人を立てることで審査が通りやすくなることがあります。

連帯保証人とは、万が一あなたが支払いできなくなったときに代わって返済を引き受ける人のこと。販売店にとっては大きな安心材料になります。

たとえば、親や配偶者など、安定した収入があり信用力のある人が保証人になってくれれば、ローンの通過率はぐっと高まります。

ただし、保証人にも責任が発生するため、事前にきちんと説明し、納得してもらうことが必要です。

審査に不安があるときこそ、信頼できる保証人を立てることで、自社ローンの可能性が広がります。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

自社ローンが利用できる販売店

自社ローンを検討するうえで、どの販売店を選ぶかは非常に重要なポイントです。

なぜなら、店舗によって「取り扱う車の種類」や「支払い条件」「審査基準」が大きく違うからです。

審査の通過率や納車スピード、支払い回数の柔軟さなども、選び方次第であなたの負担が大きく変わります。

たとえば、全国対応している販売店なら遠方でも契約でき、審査が最短当日という場合もあります。

一方で、在庫が多い店舗は車選びの自由度が高く、納得の一台に出会いやすいでしょう。

大手

ここでは、代表的な自社ローン対応店大手4社の基本情報を一覧表にまとめました。

| 販売店名 | カーマッチ | じしゃロン | オトロン | カーライフ グループ |

|---|---|---|---|---|

| 運営会社 | 株式会社カーマッチ | 株式会社MIC | オトロンカーズ株式会社 | 株式会社CLG |

| 販売 エリア | 全国対応 | 全国(沖縄除く) | 全国(北海道、沖縄、離島除く) | 全国(一部除く) |

| 販売台数 | 約3,000台 | 非公開 | 約31,000台 (2026/1月時点) | 約2,000台 |

| 取扱車種 | 中古車 | 中古車 | 中古車 | 中古車 |

| 審査時間 | 最短30分 | 即日〜2営業日 | 当日〜翌日 | 最短即日 |

| 審査 通過率 | 約90% | 非公開 | 95% | 約85% |

| 支払い 回数 | 最長60回払い | 最長60回払い | 最長48回払い | 最長84回払い |

→公式サイト:自社ローン専門中古車販売店オトロン

カーマッチ

カーマッチは、全国展開している自社ローン専門の中古車販売ネットワークです。

ローン審査に不安がある人でも車を購入できるチャンスがあるのが最大の魅力です。

信販会社を通さず、店舗ごとに独自の審査基準を設けているため、過去に金融事故や支払い遅延の履歴があっても、現在の支払い能力が評価されやすい仕組みになっています。

また、最短15分で審査結果が出るスピード感や、車種の豊富さも人気の理由です。

WEB申し込みから来店不要で進められるケースもあるため、忙しい人にもおすすめできます。

審査に通るか心配な人や、今すぐ車が必要な人にとって、頼れる存在といえるでしょう。

じしゃロン

じしゃロンは、あのガリバーが提供している自社ローン付き中古車販売サービスです。

通常のローン審査が通らなかった人でも利用できる場合があるのが大きな特徴で、自己破産や債務整理を経験した人でも再スタートのきっかけとして利用されています。

信販会社を使わず、独自の社内審査を行うことで、柔軟な判断が可能になっており、金利0%で組める点も魅力です。

また、車両価格に諸費用込みの「コミコミ価格」が基本なので、予算管理もしやすくなっています。

全国対応で、WEBからの仮申し込みも簡単です。

オトロン

オトロンは、自社ローンでの車購入を希望する人向けに、審査通過率の高さと柔軟な対応を売りにしている販売店です。

金融事故歴がある人や、現在の信用情報に不安がある人でも、審査通過のチャンスが高い点が注目されています。

実際、審査はオトロン独自で行っており、最短15分で結果が出るスピード感も魅力です。

金利0%で最長48回払いに対応しているため、月々の支払い負担を抑えながら車を手に入れたい人にもおすすめです。

また、在庫車種も比較的豊富で、全国対応しているので、遠方に住んでいても利用しやすいのもポイントです。

カーライフグループ

カーライフグループは、「審査に落ちた人でも車が買える」をコンセプトにした自社ローン専門店です。

大きな特徴は、事実上「審査なし」とも言える対応力です。

支払い能力さえあれば、過去の信用情報を問われず、車を購入できる可能性が高いです。

頭金なしでも契約可能で、最長84回までの長期分割払いに対応しているため、毎月の支払い負担を抑えたい人にも適しています。

また、全国納車にも対応しており、住んでいる地域を問わず申し込める点も魅力です。

今までどこで申し込んでも断られてきたという人にとって、カーライフグループはまさに「最後の砦」となる存在といえるでしょう。

各地域密着型

各地域密着型の自社ローンは、全国展開している大手企業よりも、その地域に根差した地元の販売店が独自サービスとして展開しているケースが非常に多いのが特徴です。

なぜ地域密着型が多いかというと自社ローンは、過去の信用情報(ブラックリストなど)よりも、「現在の支払い能力」や「人柄」を重視して審査する傾向があ流からです。

- 対面でのヒアリング重視

申込者と直接会い、仕事の状況や生活環境をヒアリングして返済可能かを判断することが多いため、店舗に来店できる地域の顧客が対象になります。 - 地域の事情に精通

例えば「沖縄は車社会が必須である」といった地域の特性を理解した上で、柔軟な審査を行うことができます。 - 万が一の際のアフターフォロー

購入後のメンテナンスや、万が一支払いが滞った際の相談もしやすいため、物理的な距離が近い地域密着型が主流となっています。

地域別の地域に根ざした自社ローン会社をピックアップしましたので参考にしてみてください。

札幌(北海道)

| NEO Drive(ネオドライブ) 札幌本店 | https://neocarorder.com/ |

| カーセンター北海道 | https://www.carbase.jp/shop/detail.php?client_no=15687821130208 |

| TOMMYモータース | http://www.tommy2525.com/ |

| カーファクトリーエムズ | https://www.goo-net.com/usedcar_shop/0310218/detail.html |

| (株)北日本自動車共販 | http://www.kitanihon-car.co.jp/ |

愛知(東海)

| Dash(ダッシュ) 西三河店 | https://www.carsensor.net/shop/aichi/311586004/ |

| 株式会社絆自動車 | https://www.carsensor.net/shop/aichi/320023001/ |

| カートルズ 岡崎店 | https://www.carsensor.net/shop/aichi/321354001/ |

| カープロ一宮店 | https://cartaiyo.com/ |

| GARAGE ROSSO(ガレージロッソ) | https://garage-rosso.jp/ |

大阪(関西)

| ガレージダブル | https://garage-w.wajo-holdings.jp/ |

| バンザイモータース | https://www.carsensor.net/shop/osaka/318615003/ |

| Auto shop DD(オートショップ ディー・ディー)堺店 | https://ucar.carview.yahoo.co.jp/shop/osaka/311963003 |

| ピースオート | https://autoc-one.jp/used/shop/11162/ |

福岡(九州)

| ストレート・アップ | https://strait-up.jp/ |

| ミライアル | https://www.miraiaru.net/ |

沖縄

| オートフェイス | https://autoface.jp/ |

| くるまや Key Tail(キイテイル) | http://www.ryukyujima.net/shop_info.php?ShopCode=3654 |

| オーシャンデザイン うるまシティプラザ店 | https://www.goo-net.com/usedcar_shop/3000170/detail.html |

| カーコネクションズ | https://ccokinawa.lillysolutions.com/ |

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

自社ローンの利用手順

自社ローンをスムーズに利用するには、申し込みの流れと必要書類を事前に把握しておくことが大切です。

手続きは意外とシンプルですが、準備不足だと審査が通らなかったり納車が遅れることもあります。

ここでは基本的な申込方法と提出書類をわかりやすく解説します。

申し込み方

自社ローンを利用したい時は、まず対象の自社ローン対応販売店に直接申し込みをするのが基本です。

銀行や信販会社のローンと違って、販売店が独自に審査・契約を行うため、インターネットや電話から仮申し込みができるところもありますが、実際の契約手続きは店舗で行うのが一般的です。

事前に希望する車種や予算を伝えておけば、店舗側がそれに合ったプランを提案してくれることも多いです。

また、審査は最短即日で結果が出る場合もあるため、「今すぐ車が必要」という人にもぴったりです。

申し込み時には必要書類も一緒に用意しておくとスムーズに進められるので、次の項目で紹介する内容を参考に準備しましょう。

自社ローンの利用に必要な書類

申し込み時には、以下のような書類をあらかじめ準備しておくことで、審査や契約がスムーズに進みます。

| 【必要書類一覧】本人確認書類(運転免許証など)収入証明書(源泉徴収票、給与明細など)住民票(現住所の確認用)印鑑(認印可。契約時に必要)通帳またはキャッシュカード(引き落とし口座の登録用)車庫証明(納車先により必要になる場合あり) |

これらの書類は、本人確認や支払い能力の確認に使われます。

特に収入証明書や住民票は審査に直結する重要な資料なので、なるべく直近のものを用意するようにしましょう。

店舗によって必要書類は若干異なることもあるため、事前に確認しておくと安心です。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

自社ローンに関するよくある質問

自社ローンに興味はあるけれど、「信用情報って見られるの?」「他のローンに影響ある?」「途中でやめたらどうなるの?」といった不安を感じる人も多いはずです。

ここでは、よくある疑問にわかりやすくお答えし、利用前の不安を解消します。

車の自社ローンと比べて、バイクの自社ローンで特に気をつけることは何ですか?

車の自社ローンとバイクの自社ローンでは、審査の柔軟性、金利の代わりに手数料がかかる点、完済までの所有権留保などの基本的な仕組みは車と同じです。 しかし、バイクは車以上に「車両の状態の見極め」が難しく、「盗難のリスク」が非常に高いという特性があるため、より一層の注意が必要です。

バイクでの自社ローンをお考えの方は十分に気をつけてください。

自社ローンは本当に信用情報を見ないの?

自社ローンは、基本的にCICやJICCなどの信用情報を見ない、販売店独自の審査が多いです。

これは、銀行や信販会社のような「お金の貸し出し」ではなく、「車の代金を分割で受け取る販売契約」であるため、金融機関の信用調査が不要だからです。

そのため、これまでにローンを延滞したりした人でも、現在の収入や支払い能力が評価されれば、落とされない可能性があります。

ただし、販売店によっては信用情報を一部参考にすることもあるため、絶対に見ないという保証はありません。

不安な人は、あらかじめ確認しておくと安心です。

他のローンに影響はある?複数のローンを同時に組める?

自社ローンは信用情報を見ないことが多いので、他のローンに直接影響を及ぼすことは少ないです。

たとえば、住宅ローンやクレジットカードの審査のように、CICやJICCの履歴に記録が残ることは基本的にありません。

その一方で、自社ローンは実質的には「毎月の支払い負担」が増える行為なので、他のローン審査で収入に対する返済比率(返済負担率)を見られた際は不利に働くこともあります。

また、自社ローンの支払いが遅れたり、トラブルになったりした時は、それが別の情報として他社に伝わるリスクもゼロではありません。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

まとめ

自社ローンは、審査の通りやすさや金利ゼロといったメリットがある一方で、手数料や選べる車種の制限、支払い条件の厳しさといったデメリットもあります。

利用する際は、自分の年収やライフスタイルに合った返済計画を立てることが何より大切です。

また、信頼できる販売店選びや必要書類の準備もスムーズな契約に欠かせません。

当記事を参考に、自社ローンが自分に合っているかをしっかり見極めて、後悔のないカーライフを始めましょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。