急な出費でお金が必要になったとき、「少しでも利息を抑えて借りたい」と感じる人は多いでしょう。

そんなときに注目されているのが、プロミスの無利息サービスです。初回利用者限定で30日間利息が0円になるため、短期間の借入でも返済負担を軽くできます。

しかし、「どんな条件で使えるの?」「無利息期間を過ぎたらどうなるの?」と疑問に思う人も少なくありません。

無利息の仕組みや注意点、利息をかけずに賢く借りる方法までを詳しく解説し、安心してプロミスを利用できる知識を提供します。

目次

プロミスの30日間無利息サービスとは?サービス内容とメリットデメリット

プロミスの「30日間無利息サービス」は、初めて利用する人が一定条件を満たすと30日間利息がかからない特典です。

通常は年17.8%の金利が発生しますが、この期間をうまく使えば支払い総額を大きく減らせます。仕組みや注意点を理解しておかないと、思ったより早く利息が発生することもあります。

この章では、無利息の条件・期間・メリット・デメリットを整理し、どんな人に向いているサービスなのかをわかりやすく解説します。

プロミス無利息サービスの条件

プロミスの30日間無利息サービスを受けるには、「はじめてプロミスを利用すること」が最も重要な条件です。さらに、メールアドレスの登録とWeb明細(インターネット明細)の利用登録も必要になります。

これらは公式サイトでも明示されており、本人確認が完了し初回借入を行った翌日から30日間が無利息期間としてカウントされます。

初回利用者だけに限定する理由は、返済能力や利用実績がまだない人でも安心して試せるようにするためです。プロミスは「まず一度使ってもらい、信頼を築くための制度」と言えます。

【無利息サービスを受けるための条件】

- はじめてプロミスを利用すること

- メールアドレスを登録すること

- Web明細(インターネット明細)を利用登録すること

- 本人確認を完了していること

プロミス無利息の期間

プロミスの無利息期間は「初回借入日の翌日から30日間」です。これは契約日やカード発行日ではなく、お金を実際に借りた翌日から始まる点がポイントです。

たとえば、4月1日に契約し、4月5日に初めて借入を行った場合、無利息期間の開始日は4月6日となり、5月5日までの30日間が無利息期間となります。

契約だけして借入を行わなければ、無利息期間はスタートしません。

仮に契約後すぐに借りなければ、無利息期間を無駄に消費しません。理由として、利用者が「必要なタイミングで有利に借りられる」ように設計されているためです。

無利息期間中は元金のみの返済で済み、利息負担が0円となります。

計画的に使えば、少額の短期借入でも返済総額を大幅に抑えられる仕組みです。

プロミス無利息サービスのメリット

プロミスの30日間無利息サービスの最大の魅力は、「初回借入日の翌日」からカウントが始まる点です。利息が0円の期間を無駄なく使い切ることができ、短期の借入に最適な仕組みとなっています。

無利息期間が「初回借入日の翌日」からスタートする

プロミスの無利息サービスは、契約日ではなく「初回借入日の翌日」から30日間が無利息期間です。つまり、契約だけ済ませてすぐに借りない場合でも、実際にお金を借りるまでカウントが始まらないのがポイント。

たとえば「とりあえず契約だけしておき、必要なときに借りる」という使い方でも、無駄なく30日間をフルに活用できます。

「初回借入日の翌日」からスタートするメリット

無利息期間を無駄なく使い切れる

アコムやアイフルなどの一部消費者金融は「契約日」から無利息期間が始まるため、契約してすぐに借りないと無利息期間を消費してしまう場合があります。

プロミスなら借入のタイミングを自由に決められ、必要なときに最大30日間の無利息をまるごと活用できます。

プロミス無利息サービスのデメリット

プロミスの無利息サービスにも注意点があります。まず、「初回利用時のみ」対象で、2回目以降は使えないことです。

また、30日が経過した後は通常金利がかかります。さらに、期間内に追加借入をすると、その分も残り期間に応じて利息計算される点も理解しておく必要があります。

短期的には非常にお得な制度ですが、長期利用を考える人には向かない側面もあります。

追加借入・延滞・期間前完済|パターン別利息の発生有無徹底解説

プロミスの無利息サービスは「30日間利息0円」がお得ですが、追加借入や返済の遅れがあると利息発生のタイミングが変わります。

実は、無利息期間中の行動次第で「利息が発生する・しない」が大きく分かれるのです。この章では、追加借入・延滞・期間内完済後の再借入など、利用者がよく迷う3つのパターンを解説します。

プロミス無利息サービス中に追加借入をした場合の利息

プロミスの無利息サービス中に追加借入をしても、残りの無利息期間がそのまま適用されます。最初に借入した日を基準に30日間は、すべての借入金が無利息になる仕組みになっています。

ただし、期間の延長はできず、30日を過ぎると追加分も含めて通常金利(年3.0〜17.8%)が発生します。

無利息を最大限活かすには、必要な金額をまとめて借りるか、返済計画を立てて追加借入のタイミングを慎重に見極めることが重要です。無計画な追加借入は、せっかくの無利息特典を短期間で消費してしまう原因になります。

プロミス無利息サービスに返済を延滞してしまった場合の利息

無利息サービス期間中に返済を延滞してしまうと、その時点で無利息特典は無効になります。延滞が発生すると無利息期間が終了し、以降は通常の利息に加え、遅延損害金(年20.0%)が課される可能性があります。

たとえ無利息期間が残っていても、約定日を守らなければ利息0円の恩恵は消えるのです。返済が遅れると信用情報にも影響するため、短期間の延滞でも慎重さが求められます。

延滞を防ぐために「口座引き落とし」や「アプリ通知」を活用するのが効果的です。

プロミス無利息サービスの期間内に完済後残りの期間での借入時の利息

完済後、残りの期間内に再度借りた際も無利息となります。たとえば、10日目で返済が終わり、20日間残っている場合、再借入してもその20日間は利息がかかりません。

ですが、30日を過ぎると完済していても通常金利が発生します。無利息を有効活用するコツは、「完済後も期間を意識して再借入する」ことです。

急な出費にも柔軟に対応できる点は大きなメリットですが、返済が遅れると即座に特典が失効するため、慎重なスケジュール管理が欠かせません。

プロミスの30日間金利0円サービスは本当にお得だった!他社との比較

プロミスの「30日間無利息サービス」は、初回利用者の利息が0円になる特典です。しかし同様のサービスを提供している大手消費者金融も多く、どこが一番お得なのか気になる人は多いでしょう。

この章では、4社を「無利息期間・条件・在籍確認方法」で比較します。読めば、自分に最も合うカードローンが明確になります。

| サービス名 | 無利息期間 | 無利息期間の開始日 | 無利息適用条件 |

|---|---|---|---|

プロミス | 30日 | 「初回借入日の翌日」から30日間。契約日ではなく、実際に借りた翌日からスタート。 | アコムでの契約が初めての方が対象。カードローン契約。 |

アコム | 30日 | 「契約日の翌日」から30日間。借入日ではなく契約日翌日が起算です。 | 初めてプロミスを利用する方。メール登録・Web明細利用などの条件あり。 |

| アイフル | 30日 | 「契約日の翌日」から30日間。借入日とは関係なく契約日の翌日から自動で始まります。 | 初めての契約者が対象。再利用も「30日以内に完済・再契約」なら対象になる場合あり。 |

レイクALSA | 最大365日 | 契約額50万円未満:契約日の翌日から60日間無利息。 契約額50万円以上+特定条件:契約日の翌日から365日間無利息。 | 初回Web契約かつ契約額50万円以上・収入証明書提出完了など厳しい条件あり。 |

【借入タイミング別】プロミスで他社よりいくらお得になるか

プロミスの最大の強みは、無利息期間のカウントが「契約日」ではなく「初回借入日の翌日」から始まる点です。

アコムやアイフルでは契約日から30日間が無利息になるため、契約してもすぐに借りなければ、その分お得期間を消費してしまいます。

プロミスなら借入を遅らせても30日間を丸ごと使えるため、「今はまだ必要ないが、急な出費に備えて契約しておきたい」という人に特に有利です。

ここでは、10万円を借りた場合にタイミングごとでどれだけ差が出るのかを具体的に比較します。

即日借入の場合は各社ほぼ同等の価値

契約当日にすぐ借入する際、4社とも無利息サービスの恩恵はほぼ同じです。10万円を30日借りた際、通常の利息は約1,479円ですが、初回利用ならどの社でも利息はかかりません。

この段階では差はほとんどなく、重視すべきは申し込みスピードと在籍確認の方法です。プロミスとアイフルは「原則電話なし」で手続きがスムーズなため、職場に知られずに即日融資を受けたい人にはより安心です。

1週間後借入の場合はプロミスが約345円有利(10万円借入時)

契約から1週間後に借入する場合、プロミスは他社より約345円ほどお得です。理由は、アコムやアイフルでは契約日からカウントが始まるため、1週間分の利息が発生してしまうからです。

年17.8%で10万円を7日借りると約345円の利息となります。この違いは一見小さく見えますが、短期利用では実質負担に直結します。

プロミスは借入タイミングを自由に選べるため、「使う時期が決まっていない人」にとって最も合理的な選択肢といえます。

2週間後借入の場合はプロミスが約690円有利(10万円借入時)

契約から2週間後に借入を行った場合、プロミスは他社より約690円お得です。他社では契約から14日が経過しているため、無利息期間は残り16日しかありません。

一方、プロミスは初回借入翌日から30日間フルに使えるため、同じ条件でも利息が0円の期間が倍近く違うことになります。

この仕組みは「すぐには借りないけど、必要になったら利用したい」という人にとって大きな安心材料です。

1ヶ月後借入の場合はプロミスが約1,479円有利(10万円借入時)

契約してから1ヶ月後に借入を行った際は、他社に比べ約1,479円お得になります。他社ではこの時点で無利息期間が終了し、通常金利が適用されてしまうためです。

一方、プロミスではこの時点から30日間が無利息になるため、支払利息をまるごと節約できます。「契約だけ先に済ませておきたい」人にとって、プロミスの借入日基準の無利息制度は非常に合理的です。

短期利用に強く、タイミング次第で他社との差は1,000円以上に広がることもあります。

プロミスを選ぶべき人

プロミスは「必要になった時だけ借りたい」「短期で完済する予定がある」人に向いています。無利息期間が借入日基準で始まるため、借りるタイミングを自分でコントロールできるのが最大の利点です。

また、在籍確認が原則電話なしで行われるため、プライバシーを守りながら利用したい人にも適しています。

短期融資や急な出費の備えに使いたいなら、柔軟性と安心感を兼ね備えたプロミスが最もバランスの取れた選択といえるでしょう。

他社を選ぶべき人

一方で、「長期間にわたって借入を続ける予定がある」「金利の低さを重視したい」人は他社のほうが適していることもあります。

たとえばレイクALSAは条件を満たせば最大365日間の無利息が可能で、長期利用者に大きなメリットがあります。また、アイフルは「再契約で無利息が復活する場合」もあり、繰り返し利用したい人に向いています。

プロミスは短期利用では抜群にお得ですが、長期借入では他社比較も検討すべきです。

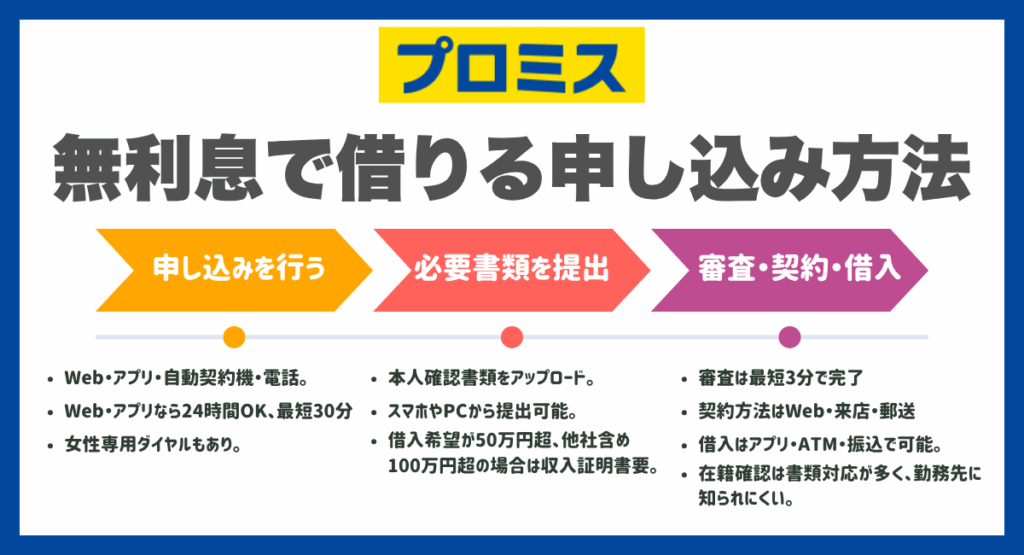

プロミス無利息で借りる申し込み方法

プロミスのサービスを使うには、条件を満す必要があり、正しい手順で申し込まなければなりません。

初めてプロミスを使う人で「メールアドレス登録」と「Web明細の利用登録」を行えば、無利息サービスを使えます。ここでは、その具体的な手順を3つのステップで解説します。

プロミスの申込み方法は「Web・アプリ・自動契約機・電話」の4種類があります。中でもおすすめはWebやアプリ申込みで、24時間365日いつでも手続きでき、最短30分融資も可能です。

申込み画面で氏名や勤務先などを入力し、案内に沿って進めましょう。スマホ操作が苦手な場合は、電話(0120-24-0365)からでも申込みできます。女性専用ダイヤルも用意されているため安心です。

次に、本人確認書類を提出します。運転免許証やマイナンバーカードが代表的で、スマホやパソコンからアップロードすれば完了です。

借入希望額が50万円を超える場合、または他社借入と合計で100万円を超える場合は、収入証明書(源泉徴収票や給与明細など)も必要です。

書類提出後、審査が行われます。最短3分で結果が出ることもあり、審査通過後に契約手続きを進めます。契約はWeb・来店・郵送のいずれでも可能で、Web完結ならカード不要・郵送物なしでスピーディーです。

借入はアプリ・ATM・銀行振込などから選択できます。プロミスでは在籍確認も原則電話なしで、書類提出による確認が多いため、勤務先に知られにくいのも安心です。

プロミス無利息残高に対する疑問徹底解説

プロミスを利用すると「無利息残高」という言葉を目にすることがあります。

これは、無利息期間中に残っている借入残高を指し、返済のタイミングや方法を理解しておかないと、思わぬ利息が発生することもあります。

この章では、無利息残高の意味から支払い方法、確認手順、放置した場合のリスクまでをわかりやすく解説します。ここを読めば、安心してプロミスの無利息サービスを使いこなせます。

無利息残高とは?

無利息残高とは、プロミスの30日間無利息サービスを利用している間に、まだ返しきれていない借入金のことです。簡単にいえば「今は利息がかかっていない元金の残り」です。

この金額には無利息期間が続く限り利息は一切つきません。

ただし、30日間を過ぎると残っている金額に通常の金利がかかり始めます。つまり、無利息残高は“利息がかからない時間の猶予”を意味するもので、期間内にどこまで減らせるかが実質的な節約のカギです。

無利息残高はどうやって払えばいい?

無利息残高の支払い方法は、通常の返済と同じ手順で行います。返済方法は「アプリ・ATM・銀行振込・口座振替」の4種類です。

特にスマホアプリなら、残高照会からそのまま返済までワンタップで完了できるため便利です。無利息期間中に返済しても利息はかからないので、早めに支払うほど元金が減り、後の利息も抑えられます。

仮に10万円を借りて15日目に半額を返せば、残り15日分の利息対象額も減るということです。無利息残高は“支払い義務がない”わけではなく、返済を進めることで無利息の恩恵を最大化できる点を意識するのがポイントです。

無利息残高の確認の仕方は?

無利息残高は、プロミスの「会員サービス」や「アプリ」から簡単に確認できます。ログイン後、「利用明細」や「残高照会」を選ぶと、現在の借入残高・利用可能額・次回返済日が表示されます。

公式アプリなら24時間いつでも残高を確認でき、返済額を自分でシミュレーションすることも可能です。

また、会員メニューでは「無利息期間の残り日数」も表示されるため、あと何日利息0円で利用できるのか一目で把握できます。

無利息残高を完済する意味ってある?

無利息期間中に完済すると、期間が残っていても新たな利息は発生しません。ただし、30日間の無利息期間が終了したあとに再び借入をすると、その時点から通常金利(年3.0〜17.8%)が適用されます。

完済の最大のメリットは、元金をゼロにして将来の返済負担を完全に断ち切れることです。公式情報でも完済によるデメリットは記載されておらず、期間を残して返しても損にはなりません。

お金が用意できた段階で早めに完済すれば、利息を気にせず安心して利用を終えられます。

無利息残高を放置したらどうなる?

無利息残高を放置すると、無利息期間が過ぎたタイミングから通常金利(年3.0〜17.8%)の利息が自動的に発生します。さらに返済が遅れると延滞扱いとなり、遅延損害金(年20.0%)が上乗せされる恐れもあります。

無利息期間終了後は通常利息が適用されます。放置すれば信用情報にも影響し、次の借入が難しくなる場合もあります。

無利息残高は「返さなくていいお金」ではなく、「早く返せば利息がかからないお金」だと理解して、期限内の返済を徹底しましょう。

プロミス無利息Q&A

プロミスの無利息サービスはお得な制度ですが、条件や再利用、期間中の追加借入など、実際に使う際の疑問が多いのも事実です。この章では、公式情報をもとに「よくある質問」をまとめて解説します。

無利息になる人の条件から、延長・再適用の可否、放置した場合のリスクまで、実際に利用する前に知っておきたいポイントをすべて網羅していますので、ここを読めば、無利息期間をムダなく活用する方法がはっきりわかります。

プロミスで無利息の条件になる人は?

プロミスの無利息サービスを使えるのは、初めてプロミスを使う人のみです。使うためには、メールアドレス登録・Web明細の利用登録が必須です。

この仕組みは、初めての利用者が安心してサービスを試せるように設計された制度です。条件さえ整えておけば、契約後すぐに借りなくても無駄にならないため、初めての人ほど計画的に利用しやすいのが特徴です。

プロミスの無利息残高の返済方法は?

無利息期間中でも、返済方法は通常と同じ手順で行います。プロミスでは、アプリ・ATM・口座振替・銀行振込など多様な返済方法があり、どれを使っても無利息期間中の利息は発生しません。

無利息中に少しでも多く返済しておけば、期間終了後にかかる利息も減らせるため、“早めの返済=実質的な節約”につながります。スマホアプリを活用すれば、残高照会からワンタップで返済できる点も便利です。

無利息残高を返さなかったらどうなる?

無利息残高を放置した場合、期間終了後から通常金利がかかってきます。返済を怠ると延滞損害金(年20.0%)の対象にもなります。

無利息期間中は“利息がつかない猶予”であって、“返済義務がない期間”ではありません。10万円を借りて1円も返さず31日目を迎えると、その翌日から利息が加算されます。

無利息の恩恵を活かすには、「30日以内にどこまで元金を減らせるか」が鍵です。放置すれば信用情報にも悪影響を及ぼすため、早めの返済を心がけましょう。

過去にプロミスを解約して再契約した場合、無利息期間は適用される?

過去にプロミスを利用し、いったん解約してから再契約した際でも、原則として無利息期間は再適用されません。

公式サイトにも「初回利用者限定」と明記されており、解約後の再申込みは“新規契約”ではなく“再利用”とみなされるためです。

ただし、利用実績が長期間空いており、社内システム上で“新規扱い”となるのはごくまれにあるものの、基本的には例外的な対応です。

そのため、無利息サービスをもう一度受けたいときは、プロミス以外の無利息ローンを活用するのが現実的です。再契約では特典がリセットされない点に注意しましょう。

無利息期間の延長はできる?

結論から言うと、プロミスの30日間無利息サービスは延長できません。期間終了後は自動的に通常金利(年3.0〜17.8%)が適用されます。

ただし、延滞を防ぎ、無利息期間をフル活用するための工夫は可能です。たとえば、借入日を遅らせて契約だけ先に済ませておけば、無利息期間のカウントを後ろ倒しにできます。

簡単に言うと、延長はできないが“スタートを遅らせる”ことはできるということです。短期間で返済できる見込みがあるなら、借入日を調整して30日間を最大限に活かすのが賢い使い方です。

無利息期間中に追加借入したらどうなる?

無利息期間中に追加で借入しても、残り期間内であればその金額も利息0円で利用できます。無利息期間は「初回借入日の翌日から30日間」であり、追加借入をしてもカウントは延長されません。

無利息を最大限に活かすには、期間内に必要分をまとめて借りるか、返済計画を明確にしておくことが大切です。

無利息サービスを利用せず契約した場合、後から適用できる?

無利息サービスは、申し込み時に条件を満たした人のみが対象であり、後から適用することはできません。メールアドレス登録やWeb明細登録を忘れたまま契約しても、途中から無利息にはならない仕組みです。

そのため、契約画面で登録内容を確認することが重要です。無利息制度は“最初の一度きりの特典”なので、申し込み前に必ず条件を満たしておくことが最大のポイントです。

無利息期間が終わった後に再度無利息で借りる方法はある?

プロミスでは、一度30日間無利息サービスを利用すると、同じ名義では再適用されません。ただし、他社のカードローンを組み合わせれば“実質的に再度無利息で借りる”ことは可能です。

たとえば、アコムやアイフルも初回利用者向けに30日間無利息を提供しています。プロミスで完済後、他社の初回無利息を使えば再び利息0円で短期借入が可能です。

また、プロミス自体が期間限定キャンペーンを実施する場合もあるため、公式サイトの最新情報をチェックするのもおすすめです。

無利息期間はどこで確認できる?

利息を無駄にしないために、無利息期間を正確に把握することは非常に重要です。プロミスでは、会員サービスや公式アプリから簡単に確認できます。

ログイン後のトップ画面に「無利息期間の残り日数」が表示され、いつまで利息0円で利用できるか一目で分かります。また、メール通知を設定しておけば、期間終了の数日前に自動でお知らせが届き、返済忘れを防げます。

無利息期間は「契約日」ではなく「初回借入日の翌日」からスタートするため、勘違いしやすいポイントです。

無利息サービスが適用されないケースは?

プロミスの無利息サービスは便利ですが、すべての人に自動で適用されるわけではありません。「初めての利用」であっても、メールアドレス未登録やWeb明細サービス未設定の場合は対象外です。

また、他社経由のキャンペーンや提携ローンを通じて申し込んだときも、無利息が適用されないことがあります。さらに、審査中に条件を変更したり、契約手続きを途中で中断した際も対象外となることがあります。

無利息を確実に受けるには、申し込み前に登録情報と契約内容を確認し、“初回利用+条件クリア”の2点を満たすことが絶対条件です。

まとめ

プロミスの無利息サービスは、初めて使う人が条件をクリアすることで利息をかからずお金を借りられる便利な制度です。

借入日の翌日からはじまり、期間を過ぎると通常金利が自動的に適用されます。追加借入も同期間内であれば利息0円ですが、延長や再適用はできません。

無利息残高を放置すると利息や遅延損害金が発生し、信用情報に影響するおそれがあります。借入は必要な分に絞り、返済計画を立てて期間内に元金を減らすことで、実質的な負担を最小限に抑えられます。

SHARE

この記事を書いた人

matsubata ライター