急にお金が必要になったとき、安心して使えるサービスを選びたいと感じる人は多いはずです。

その一方で、アコムの評判を調べると良い意見と気になる声が混在しており、本当に信頼できるのか迷う場面もあります。

審査はどうなのか、安全性は十分なのか、家族に知られず利用できるのかといった疑問も自然と生まれます。

こうした不安を整理しながら、利用者の声や特徴を踏まえて理解を深められるようにまとめています。

目次

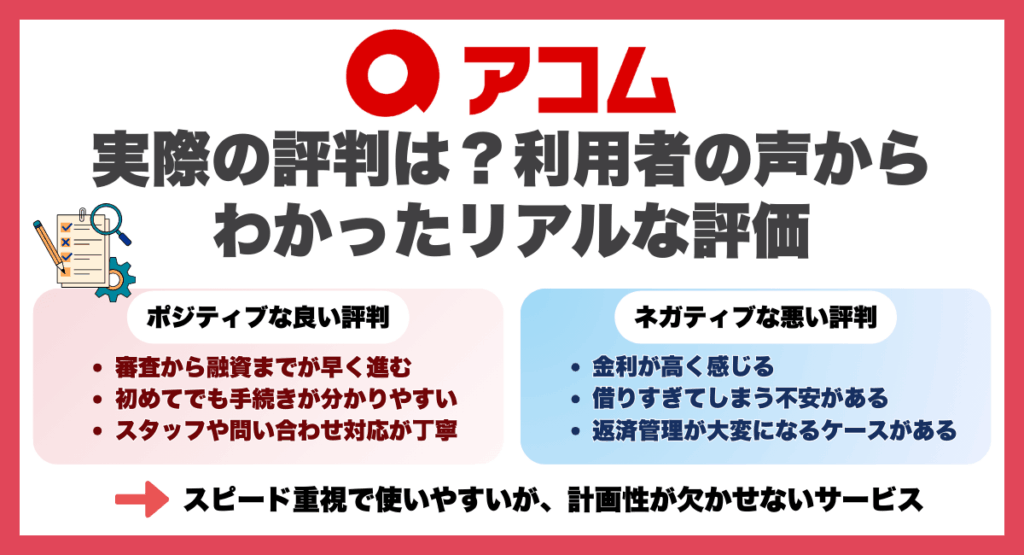

アコムの実際の評判は?利用者の声からわかったリアルな評価

アコムの評判を一つずつ整理していくと、利用しやすさを評価する声が多い一方で、不安を感じた点を挙げる人も一定数います。

良い面と気になる点の両方を把握しておくことは、後悔しない借入につながります。

この章では、実際の利用者が感じたメリットとデメリットを客観的にまとめ、最後に編集者としての視点から総合評価をお伝えします。

ポジティブな良い評判

【良い評判の主なポイント】

- 審査から融資までが早く進む

- 初めてでも手続きが分かりやすい

- スタッフや問い合わせ対応が丁寧

アコムでお金を借りるときに評価されやすいのは、申し込みから融資までの進みが非常に早いという点です。

理由として、アコムはWEB完結の仕組みが整っており、申込みから結果確認までをスムーズに進められる環境があるためです。

実際、公式サイトでも最短20分審査をうたっており、急ぎの利用者から高く評価されています。

また、操作画面が分かりやすいことや、電話・チャットの対応がやさしいという声も多く、初めて借入する人でも不安が少ないと感じられます。

これらの体験談を総合すると、アコムはスピードと利用のしやすさを両立している点がポジティブな印象につながっています。

ネガティブな悪い評判

【悪い評判の主なポイント】

- 金利が高く感じる

- 借りすぎてしまう不安がある

- 返済管理が大変になるケースがある

アコムでお金を借りる際に気をつけたい点として多いのが、「金利が高め」という指摘です。

消費者金融は銀行カードローンより金利が高い傾向があり、アコムも年3.0〜18.0%と幅が広いため、計画的に返済しないと負担が増える可能性があります。

また、限度額が思ったより高く提示される場合があり、必要以上に借りてしまわないか心配する声もあります。

返済が複数回に分かれることで、スケジュール管理に手間がかかるという口コミも少なくありません。

総合的に見た当編集者の評価

アコムは「スピード重視で使いやすいが、計画性が欠かせないサービス」です。

良い評判をみると、手続きがスムーズで初めての人でも安心しやすいというメリットがあります。

一方で、金利は高めなので、返済管理をしっかりできる人に向いています。

つまり、短期的に必要な資金を素早く用意したい場面では非常に頼れる存在ですが、長期間の利用には注意が必要です。

特徴を理解して使えば、満足度の高い選択肢になり得ると判断しています。

アコムの良い口コミ・悪い口コミを徹底まとめ

アコムの口コミを整理すると、利用しやすさを評価する声がある一方で、注意したいポイントを挙げる人もいます。

口コミは、実際に使ったときのイメージをつかむうえで欠かせない判断材料です。

口コミの傾向を知っておくことで、自分に合うサービスかどうかをより判断しやすくなります。

アコムに対する良い口コミ

【20代前半/男性/会社員】

急ぎでお金が必要になり、すぐに借りられるサービスを探してアコムを利用しました。申し込みから結果が出るまで本当に早く、スマホだけで完了したので仕事の休憩時間に手続きが終わりました。初めての利用で不安でしたが、画面が見やすく、案内も丁寧だったためストレスなく進められました。

【30代後半/女性/パート】

生活費が足りない月があり、どうしても一時的な支援が必要で申し込みました。アコムは必要書類が少なく、スマホで撮影するだけだったのでバタバタせずに準備できました。担当のオペレーターさんも落ち着いた対応で、聞きたいことをすぐ解決できた点が良かったです。

【40代前半/男性/自営業】

収入に波がある仕事をしているため、急な支払いに備えて契約しました。アコムは審査が早いだけでなく、限度額の設定についても丁寧に説明してくれたので納得して利用できました。会員ページで残高や返済額をすぐ確認できる点も、時間が取りづらい自営業者にとって便利です。

【20代後半/女性/派遣社員】

初めてのカードローン利用で緊張していましたが、アコムは申し込みステップがシンプルで迷うことがありませんでした。知識がなくても進められるよう工夫されていて、チャットの質問にも素早く返答がもらえました。

【30代前半/男性/アルバイト】

収入が多くはないので審査に通るか心配でしたが、想像よりスムーズに手続きが進みました。アプリで借入や返済の操作ができ、操作方法も難しくなかったため、金融サービスに慣れていない自分でも使いやすかったです。少額から借りられるところも気に入っています。

アコムに対する悪い口コミ

【30代後半/男性/会社員】

便利で使いやすい反面、金利の高さが気になりました。短期間の借入なら問題ありませんが、返済が長くなると負担が大きくなると感じました。借りられる金額が思ったより多く提示されたため、気をつけないと使いすぎてしまいそうで不安になることもあります。

【20代前半/女性/契約社員】

急ぎで助かったものの、返済日を忘れないようにするのが意外と大変でした。スマホにメモをして管理しましたが、うっかりすると遅れそうで気が抜けません。返済方式が選べるのは良いのですが、自分に合うプランを見極めるのが難しく、何度か見直しが必要でした。

【40代後半/男性/自営業】

限度額が高めに設定されたことで、借りすぎてしまわないか心配になりました。支払いの波がある自営業は返済計画を立てるのが難しく、月によっては負担を感じることがあります。サービス自体は悪くないものの、自分の経済状況をよく考えて使わないとリスクがあると実感しました。

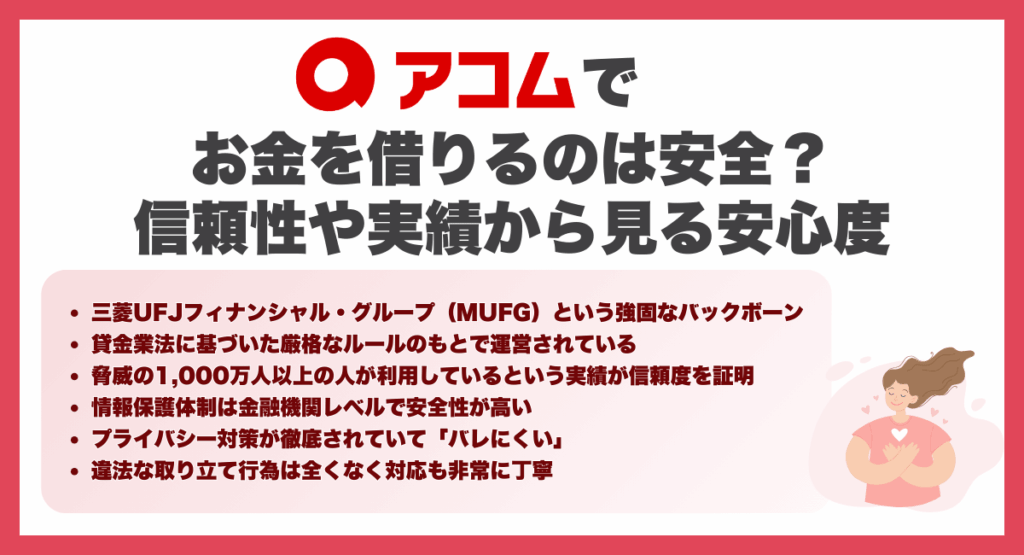

アコムでお金を借りるのは安全?信頼性や実績から見る安心度

アコムの安全性を判断するうえで重要なのは、企業の信用力と運営体制、そして利用者からの実績です。

アコムは大手金融グループの一員として法令を守りながら運営され、長年にわたり多くの人が利用してきた実績があります。

この章では、安全面を証明する根拠を整理しているので、読み進めれば「安心して利用できる理由」が具体的につかめるはずです。

三菱UFJフィナンシャル・グループ(MUFG)の一員という強固なバックボーン

アコムが高い信頼を得ている理由のひとつに、三菱UFJフィナンシャル・グループの一員である点があります。

大手金融グループに属する企業は、経営基盤が安定しているだけでなく、グループ全体の管理体制や監査基準が厳しく、健全な運営が求められます。

MUFGは銀行業を中心に国内外で幅広く事業を展開しており、そのブランド力と信用度は金融庁の登録情報からも確認できます。

貸金業法に基づいた厳格なルールのもとで運営されている

アコムが安全性を確保できているのは、貸金業法という法律に基づいて運営されているためです。

貸金業法は利用者を守るために定められた法律で、金融庁や都道府県の監督を受けながらサービスを提供する必要があります。

この法律には、利用者が不利益を受けないようにするための細かなルールが含まれています。

たとえば以下のような項目です。

- 上限金利の設定(年20%以下)

- 厳しい取り立て行為の禁止

- 返済能力を超える貸付の防止(総量規制)

- 契約内容の書面説明義務

これらのルールがあることで、無理な融資や不当な取り立てが起こらない仕組みになっています。

アコムもこの枠組みに沿って運営されているため、初めて利用する人でも安心感を持ちやすい点が特徴です。

脅威の1,000万人以上の人が利用しているという実績が信頼度を証明

アコムが信頼されているもう一つの理由は、これまでに1,000万人以上が利用したという圧倒的な実績です。

多くの人がお金を借りるために選んできたサービスは、それだけ安心して利用できる理由があると考えられます。

利用者が少ないサービスは、実際に利用した人の感想が得にくく、安心材料が乏しくなりがちですが、アコムの場合は長年にわたる運営で多くの口コミや体験談が蓄積されています。

こうした利用者の声は、サービスの安全性を判断する際に非常に参考になります。

また、大規模な顧客基盤を持つ企業は社会的信用も高く、急にサービスを停止したりするリスクも低いといえます。

情報保護体制は金融機関レベルで安全性が高い

アコムは個人情報の保護に力を入れており、その管理体制は金融機関に匹敵するレベルです。

大手グループの一員であることから、情報の取り扱いに関してもグループ基準に沿った高度なセキュリティが求められています。

通信の暗号化や不正アクセス対策などが実施されています。

特に、申込内容や個人情報が第三者に漏れないよう、常に監視体制を整えている点は利用者にとって大きな安心材料です。

カードローンはオンラインで手続きを行うことが多いため、情報漏えいに不安を感じる人も少なくありません。

しかし、アコムは長年にわたって金融サービスを提供してきた中で、高いレベルの情報保護を維持してきました。

こうした取り組みが、安全性の高さにつながっています。

プライバシー対策が徹底されていて「バレにくい」

アコムは家族や職場に利用が知られにくいよう、プライバシー対策に力を入れています。

利用者が最も気にするポイントの一つが「周囲にバレないかどうか」ですが、アコムでは書類や連絡方法に細かい配慮がされています。

また、Web完結の申し込みを選べば、自宅に書類が届くことなく手続きが完了し、よりプライバシーが守られます。

カードローンの利用に抵抗がある人でも、こうした環境なら利用を検討しやすくなります。

違法な取り立て行為は全くなく対応も非常に丁寧

取り立てに関する不安は、カードローン利用をためらう理由の一つです。

しかしアコムでは、法律に反した強引な催促は一切行われません。

貸金業法では深夜・早朝の連絡や脅迫的な言動が禁止されており、アコムもこのルールを厳守しています。

また、返済相談にも柔軟に応じてくれるという声が多く、無理な要求をされる心配はほとんどありません。

利用者が困った状況に陥った場合でも、状況に合わせて丁寧に案内してくれる点は安心して利用できる理由になります。

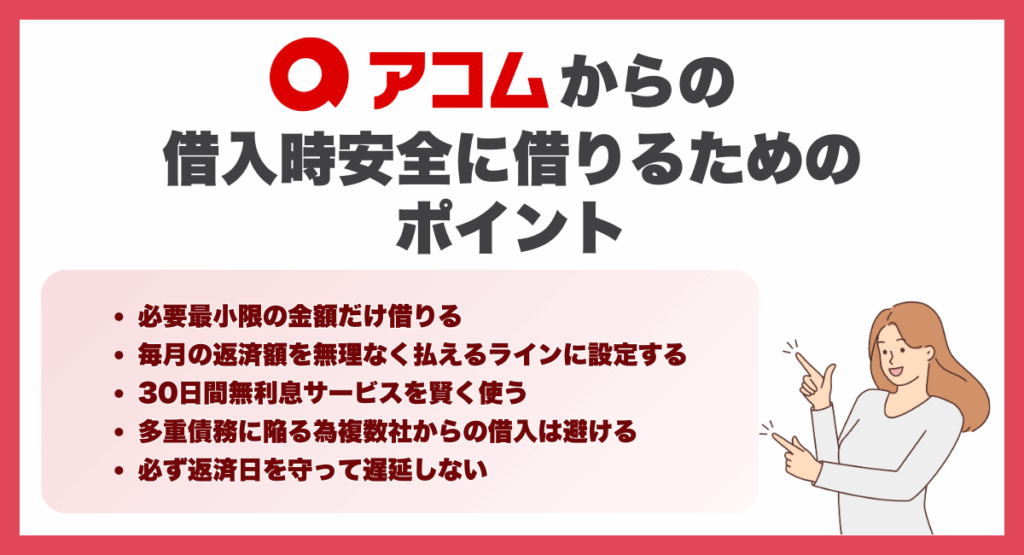

アコムからの借入時安全に借りるためのポイント

【安全に借りるためのポイント】

- 必要最小限の金額だけ借りる

- 毎月の返済額を無理なく払えるラインに設定する

- 30日間無利息サービスを賢く使う

- 多重債務に陥らないよう複数社からの借入を避ける

- 必ず返済日を守って遅延しない

アコムを安全に利用するには、借り方と返し方のバランスを理解することが大切です。

金額や返済計画を丁寧に調整すれば、負担を小さく抑えながら活用できます。

この章では、安心して利用するための基本をまとめているので、読み進めればトラブルを防ぐための具体的な行動が分かるはずです。

① 必要最小限の金額だけ借りる

アコムを安全に使ううえで最も大切なのは、必要最低限の金額に抑えて借りることです。

借入額が大きくなるほど返済の負担が増え、計画が狂いやすくなってしまいます。

特に消費者金融は金利が高めに設定されているため、小さな差でも返済総額に影響が出やすい点には注意が必要です。

アコムでお金を借りるときは、必要な分だけに絞っておけば返済期間を短くでき、利息の負担も軽くなります。

② 毎月の返済額を無理なく払えるラインに設定する

返済を無理なく行っていくには、毎月の返済額を自分の生活に合わせて設定することが欠かせません。

どんなに便利なサービスでも、返済が苦しくなると延滞につながり、信用情報に傷がつくリスクがあります。

アコムの返済方式は複数ありますが、どれを選ぶにしても「生活費・固定費を差し引いたうえで支払いが可能か」を基準に考えることが大切です。

返済額を低めに設定すれば負担は減りますが、返済期間が長くなり利息が増える可能性があるため、バランスを見極める必要があります。

③ 30日間無利息サービスを賢く使う

うまく無利息サービスが利用できれば、利息を大きく減らせる便利な仕組みです。

この期間内に全額返済すれば利息は発生しないため、短期的な借入で済む場合に非常に有効です。

初回利用者向けの特典として紹介されており、返済負担を軽減できる制度として多くの人が活用しています。

ただし、無利息期間を過ぎると通常の金利が適用されるため、使う前に返済日をしっかり決めておくことがポイントです。

また、ボーナス前や給料日前など「返しやすいタイミングで借りる」ことで、無利息期間を最大限に活用できます。

短期の利用シーンでは特にメリットが大きく、積極的に検討したいサービスです。

④多重債務に陥る為複数社からの借入は避ける

複数の金融機関から同時に借りてしまうと、気づかないうちに返済額が膨れ上がり、多重債務のリスクが高くなってしまいます。

借入先が増えるほど返済管理も複雑になり、返済日を忘れたり、支払いが追いつかなくなる可能性があります。

また、総量規制の対象となり、年収の3分の1以上の借入はできなくなり、さらに状況が悪化することもあります。

一本化して利用することで返済が把握しやすくなり、精神的な負担も軽くなります。

借入はシンプルに管理するほど安全性が高まるため、新たな金融機関に申し込む前に、今の借入状況を必ず確認する習慣が大切です。

⑤ 必ず返済日を守って遅延しない

返済日を守ることは、アコムを安全に利用するうえで最も基本的でありながら重要なポイントです。

返済が遅れると延滞利息が発生するだけでなく、信用情報機関に記録が残り、今後のローンやクレジットカードの審査に影響する可能性があります。

アコムでは返済方法が複数用意されていますが、どれを選んでも「期日までに支払う」ことが大前提になります。

スマホのカレンダーに登録したり、自動引き落としを利用することで、返済忘れを防ぎやすくなります。

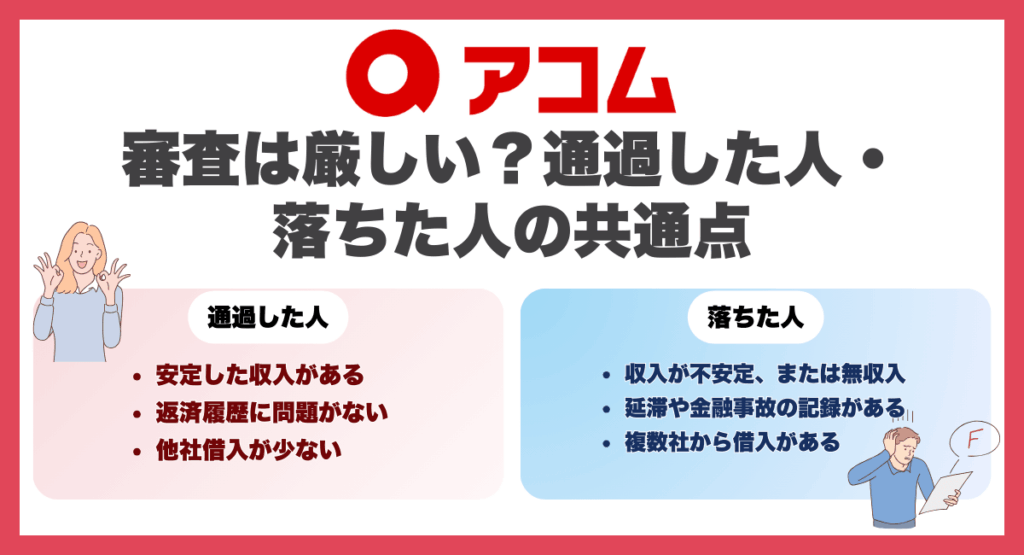

アコムの審査は厳しい?通過した人・落ちた人の共通点

| 通過した人 | 落ちた人 |

|---|---|

| ・安定した収入がある ・返済履歴に問題がない ・他社借入が少ない | ・収入が不安定、または無収入 ・延滞や金融事故の記録がある ・複数社から借入がある |

アコムの審査は「極端に厳しい」わけではありませんが、定められている基準を満たす必要があります。

アコムでお金を借りるには審査を通過する必要があるため、返済能力が最も重視されます。

逆に、延滞していたり、他社から多く借りている場合は、返済能力が懸念されやすく、否決の理由になります。

また、収入があっても毎月の支出が大きい人は、返済に回せる金額が少なくなるため注意が必要です。

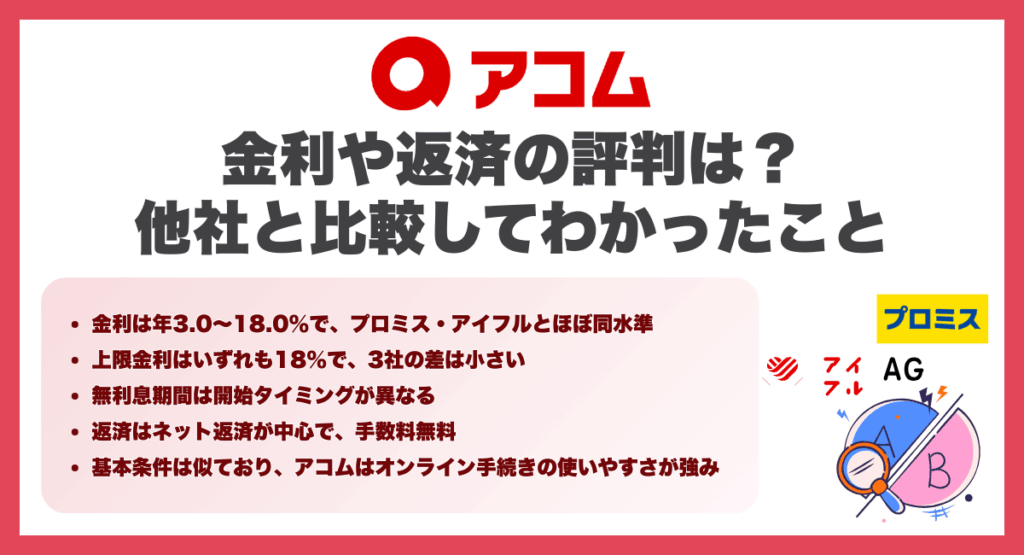

アコムの金利や返済の評判は?他社と比較してわかったこと

【アコム・プロミス・アイフルの比較表】

| アコム | プロミス | アイフル | |

|---|---|---|---|

| 金利 | 年3.0~18.0% | 年2.5%~18.0% | 年3.0~18.0% |

| 審査時間 | 最短20分 | 最短3分 | 最短18分 |

| 無利息期間 | 契約日の翌日から30日間 (初回契約者) | 初回利用日の翌日から30日間 | 契約日の翌日から30日間 (初回契約者) |

| 返済方法 | ・インターネット返済 ・アコムATMで返済 ・提携ATMで返済 ・振込による返済 ・口座振替(自動引落) | ・インターネット返済 (手数料0円) ・口座振替 (自動引き落とし) ・スマホATM ・ポイント返済 (公式アプリ) ・コンビニ ・提携ATMプロミスATM | ・インターネット返済 (手数料0円) ・口座振替 (自動引落) ・お振込み ・スマホアプリ (セブン銀行ATM・ローソン銀行ATM) ・提携ATM (コンビニATM・銀行ATM) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

アコムの金利は年3.0〜18.0%で、プロミスやアイフルとほぼ同じ帯に収まっています。

数字上の差よりも、どの会社を選んでも上限金利が18%である点が利用者にとっては実質的に大きく、3社の違いはそこまで大きくありません。

無利息期間は開始のタイミングが異なり、アコムとアイフルは契約翌日から、プロミスは初回利用翌日からという“使い始めの条件”がそれぞれ分かれています。

返済方法は3社ともネット返済が中心で、手数料なしで利用できる点は共通しています。

審査スピードは「最短◯分」と案内されますが、あくまで目安であり、実際は申込み内容によって柔軟に変動します。

比較してみると、基本的な枠組みは非常に近く、アコムはとくにオンライン手続きの扱いやすさが強みとして目立ちます。

短時間で手続きを進めたい人にとって、バランスのとれた選択肢といえます。

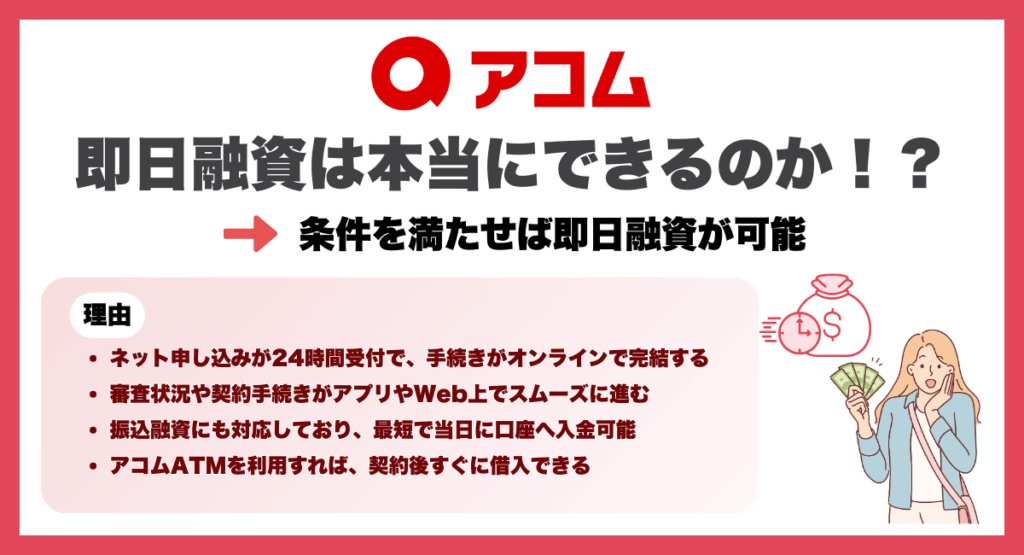

アコムで即日融資は本当にできるのか!?

アコムは条件を満たせば即日融資が可能です。

実際、公式サイトでも即日融資に対応していると案内されています。

【即日融資が可能な主な理由】

- ネット申し込みが24時間受付で、手続きがオンラインで完結する

- 審査状況や契約手続きがアプリやWeb上でスムーズに進む

- 振込融資にも対応しており、最短で当日に口座へ入金可能

- アコムATMを利用すれば、契約後すぐに借入できる

アコムが即日融資に対応できるのは、オンライン手続きの効率化が進んでいるためです。

申し込みから契約までスマホで完了できるため、店舗に行く時間がない人でもスピーディーに進められます。

また、審査結果の通知が早く、振込にも対応しているため、銀行口座への入金をその日のうちに受け取れるケースが多い点も特徴です。

ただし、銀行の営業時間や本人確認書類の不備などで時間がかかる場合もあるため、「即日」といっても確実ではありません。

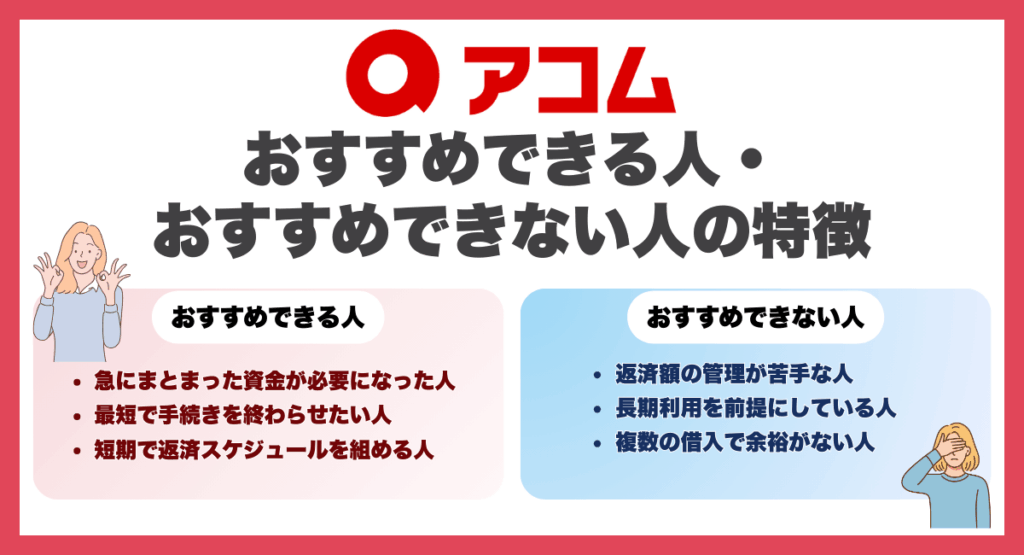

アコムをおすすめできる人・おすすめできない人の特徴

| おすすめできる人 | おすすめできない人 |

|---|---|

| ・急にまとまった資金が必要になった人 ・最短で手続きを終わらせたい人 ・短期で返済スケジュールを組める人 | ・返済額の管理が苦手な人 ・長期利用を前提にしている人 ・複数の借入で余裕がない人 |

アコムは、申込みから借入までがスムーズに進められるため、時間をかけずに資金を準備したい人と相性が良いです。

オンライン中心で手続きでき、初回30日間無利息を活用すれば短い期間での利用がしやすく、利息負担を抑えやすい点もメリットです。

一方で、返済管理が苦手な場合や長期利用を想定している場合は注意が必要です。

金利が高いため返済期間が長くなるほど負担が増え、生活に余裕がない状態ではさらに厳しくなる可能性があります。

自分の返済力と目的に合うかどうかが判断のポイントになります。

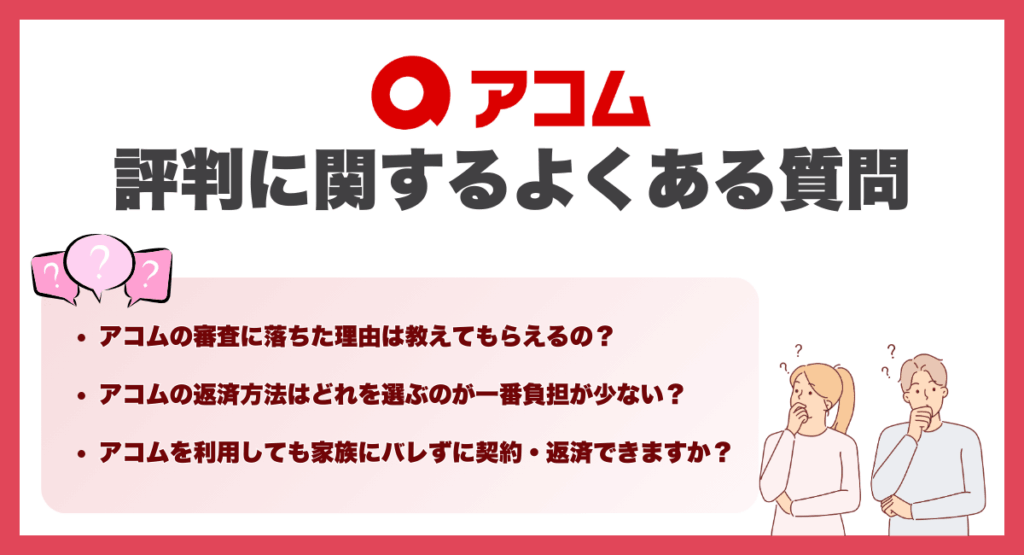

アコムの評判関するよくある質問

アコムを利用する際、多くの人が気にするのが審査・信用情報といった「評判に直結するポイント」です。

これらは実際の利用者の不安が集まりやすいテーマであり、誤解されやすい部分でもあります。

この章では、特に質問の多い内容を取り上げ、仕組みや背景を整理しました。

読んでいただければ、不安の原因が明確になり、安心して判断できるようになるはずです。

アコムの審査に落ちた理由は教えてもらえるの?

アコムでは、審査に落ちた理由を個別に教えてもらうことはできません。

これはアコムだけでなく、金融機関全体が同じ方針を取っており、審査基準の悪用を防ぐために詳細を公開しない仕組みになっています。

落ちた原因として多いのは「収入が不安定」「他社借入が多い」「返済遅延の履歴がある」などですが、どれが該当したかを金融会社が教えることはありません。

そのため、自分の信用情報を確認したり、収入と返済のバランスを見直すことが次の申し込みにつながります。

理由が知らされないのは不安に感じますが、審査の公平性を保つための重要な仕組みでもあります。

アコムの返済方法はどれを選ぶのが一番負担が少ない?

アコムの返済方法は複数ありますが、費用と自由度のバランスを考えるともっとも負担が少ないのはインターネット返済です。

手数料が不要で、都合の良いタイミングで返済や追加返済ができるため、利息を増やさずに残高を減らしやすい仕組みになっています。

一方、提携ATMや振込を利用すると、状況によっては手数料がかかり、返済額とは別の出費が積み重なりやすくなります。

口座振替は便利ですが返済日が固定されるため、早めの返済ができず、利息を抑えるという点では不向きです。

無駄なコストを抑えつつ残高を効率よく減らしたいなら、ネット返済を軸にしながら、余裕のあるときに追加返済を行う方法が最も相性の良い選択肢といえます。

アコムを利用しても家族にバレずに契約・返済できますか?

アコムは「誰にもバレずに借りられる」ことを強く打ち出しており、家族に知られずに契約したい人でも利用しやすい仕組みになっています。

アコム公式サイトの案内では、申込みから借入までWebで完結でき、原則として勤務先への電話による在籍確認は行われないと明記されています。

このため、職場に電話が入ることを心配する必要が大幅に減ります。

また、郵送物なしで契約できる「カードレス契約」を選べば、自宅に書類が届かず家族に見られる心配もありません。

さらに、返済もインターネット返済を利用すれば、ATMに行く必要がなく、通帳へ記録が残らない方法も選べます。

どうしても家族に知られたくない人は、Web完結・カードレス契約・ネット返済の3つを組み合わせるとバレにくさがより高まります。

まとめ

アコムでお金を借りるときは、申し込みや借入の手順が分かりやすく進めやすい点が評価されており、大手グループの安心感も加わって利用しやすいサービスです。

初回30日間無利息の仕組みがあるため、短期間で計画的に返済したい人には特に向いています。

一方で、金利は高めのため返済が長引くと負担が大きくなりやすく、複数社からの借入がある場合は審査で不利になる可能性があります。

プライバシーへの配慮は徹底されており、周囲に知られずに利用できる環境が整っている点も特徴です。

自分の返済能力と利用目的を踏まえて選ぶことが重要です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。