医療費の増加が懸念されるなか、「高額療養費制度があるから安心」と聞いていても、医療保険や貯蓄をどこまで備えるべきか判断に迷う人は少なくありません。高額療養費制度とは何かを基礎から整理し、その仕組みやメリット・デメリット、公的医療保険でカバーされる範囲と対象外となる費用をわかりやすく解説します。

医療保険の選択やライフプランにおける支出管理を、制度とデータに基づいて見直すための判断材料にしてください。

目次

高額療養費制度とは

高額療養費制度とは、公的医療保険に加入している人が医療機関や薬局で支払った自己負担額について、ひと月あたりの上限を設け、超えた分をあとから支給する、あるいはあらかじめ支払いを抑える仕組みです。重い病気や大きなけがで入院や手術が続いた場合でも、家計が急に苦しくならないようにする「経済的なセーフティネット」として、日本の医療保障の土台を支えています。

高額療養費制度は、日本が1961年に達成した国民皆保険制度と一体になって整備されてきました。すべての人が何らかの公的医療保険に加入し、必要なときに医療を受けられるだけでなく、「いくら医療費がかかっても自己負担には上限がある」という安心感を持てる点が大きな特徴です。

一方で、制度の存在は知っていても、具体的な上限額や対象となる医療費、どこまでカバーされるのかまで把握している人は多くありません。その結果、本来は不要な民間医療保険に加入したり、医療費に対する不安を必要以上に抱えてしまう場合もあります。

まずは、制度の基本的な役割、公的医療保険との関係、負担の仕組みに関する要点を確認しておきます。

制度の定義と基本的な役割

高額療養費制度は、同じ月(1日から末日まで)に支払った保険診療の自己負担額が、あらかじめ決められた「自己負担限度額」を超えた場合に、その超過分が支給される制度です。支給の方法には、

- いったん全額を支払って後から払い戻しを受ける「償還払い」

- 「限度額適用認定証」やマイナ保険証の限度額情報を利用し、窓口での支払いを最初から限度額までに抑える方法

があります。

日本の公的医療保険では、原則として医療費の自己負担は3割(年齢や所得により1〜3割)ですが、入院が長期化したり高額な手術が重なったりすると、3割負担でも数十万円規模の出費になることがあります。高額療養費制度は、「ひと月の負担には上限がある」というルールを通じて、こうした場面でも患者や家族の生活が破綻しないよう守る役割を担っています。

国民皆保険制度との関係

高額療養費制度の背景には、日本が1961年に実現した国民皆保険制度があります。国民皆保険制度は、すべての人が健康保険や国民健康保険などの公的医療保険に加入し、保険料を出し合って医療費を支え合う仕組みです。

この皆保険を実効性のある制度にしている柱のひとつが、高額療養費制度です。単に「保険証で3割負担になる」だけでなく、「支払う医療費には天井がある」ことで、所得にかかわらず必要な医療を受けやすくなっています。

世界保健機関(WHO)が掲げるユニバーサル・ヘルス・カバレッジ(UHC)※でも、支払い不能や貧困を招かない医療保障が重視されており、日本の高額療養費制度はその具体例のひとつといえます。

自己負担限度額と公平性

高額療養費制度の中核にあるのが、「自己負担限度額」の存在です。自己負担限度額は、ひと月あたりに自己負担する医療費の上限額で、年齢や所得水準に応じて区分が分かれています。70歳未満の現役世代では、標準報酬月額や課税所得にもとづき複数の所得区分が設けられ、それぞれ異なる限度額が設定されています。

70歳以上でも、現役並み所得かどうかや住民税非課税かどうかなどで上限額が変わり、所得の低い世帯ほど上限が低く抑えられています。

このように、負担能力に応じて限度額を変えることで、所得の高い層には相応の負担を求めつつ、経済的に厳しい世帯には手厚く配慮する設計になっています。また、

- 同じ世帯で複数人が医療を受けている場合に自己負担額を合算できる「世帯合算」

- 1年間に一定回数以上限度額に達した場合に上限額が下がる「多数回該当」

などの特例も用意されています。

これらの具体的な金額や計算式、利用条件については、次の「高額療養費制度の仕組み」で詳しく解説していきます。*1)

高額療養費制度の仕組み

【69歳までの人の高額療養費】

【70~74歳の方の自己負担限度額】

高額療養費制度の仕組みは、「いつ・いくら・どこまで」が分かると、かなり具体的に理解しやすくなります。ここでは、仕組みの全体像を、

- 所得区分ごとの自己負担限度額

- 月単位・世帯単位での計算方法

- 対象外となる費用の線引き

という3つの視点から、重要なポイントにしぼって整理します。

①所得区分と自己負担限度額の考え方

高額療養費制度の中心になるのは、「ひと月あたりの自己負担額に、所得に応じた上限を決める」という点です。70歳未満の現役世代では、年収に応じていくつかの所得区分に分かれ、それぞれに自己負担限度額の計算式が用意されています。

典型的無例として、年収約370万円〜約770万円の世帯について、

- 80,100円+(総医療費−267,000円)×1%

という式が使われます。

ここでいう「総医療費」は、保険診療の10割分の金額であり、窓口で支払う3割負担の金額ではありません。

医療費が高額になるほど、この式による上限が効いて、実際の自己負担は一定程度で頭打ちになるよう設計されています。年収が高い区分では限度額が高く、住民税非課税世帯など収入が低い世帯では限度額が低く抑えられており、「支払い能力に応じた負担」を実現する考え方になっています。

②月単位の計算と世帯合算

次に重要なポイントは、

- いつの分をまとめて計算するか

- 誰の分まで一緒にできるか

です。高額療養費制度では、毎月1日から末日までをひと月として、その期間に支払った自己負担額を合計し、所得区分ごとの自己負担限度額と比較します。

原則として、「ひとり・1つの医療機関ごと」に集計されますが、同じ病院でも「医科と歯科」「入院と外来」は別計算になるなど、いくつかの技術的なルールがあります。

また、月末から翌月にまたがる入院では、月ごとに計算が分かれるため、同じ入院期間でも「月をまたいだかどうか」で負担額が変わる可能性があります。

世帯合算と多数回該当

負担をさらに軽くする仕組みとして、「世帯合算」と「多数回該当」があります。

世帯合算では、70歳未満の場合、同じ世帯で同じ月に自己負担21,000円以上の医療費が複数あるとき、それらを合算して限度額と比較できます。

70歳以上では、同じ世帯の自己負担額を、金額条件なしに幅広く合算できるようになっており、高齢世帯の負担軽減に配慮した内容です。

多数回該当は、過去12か月以内に3回以上、高額療養費の支給対象となった場合、4回目以降の自己負担限度額を引き下げる仕組みです。がん治療や慢性疾患などで長期的に高額な医療費が続くケースでも、時間の経過とともに負担が軽くなるよう工夫されています。

③制度の対象外となる費用の位置づけ

最後に、「どの費用が制度の対象になるか」という線引きも重要なポイントです。高額療養費制度の対象は、公的医療保険が適用される「保険診療」の自己負担分に限られ、保険のきかない費用は含まれません。

対象外となるのは例えば、

- 差額ベッド代(希望した個室などの追加室料)

- 先進医療の技術料

- 美容目的などの自由診療

- 全額自己負担の特殊な歯科治療

- 各種予防接種

などです。入院中の食事代についても、標準負担額として定められた自己負担分は高額療養費の計算に含まれないため、長期入院ではこの部分が大きく感じられることがあります。

制度の導入時には、医療費で生活が破綻しない仕組みを整えることが重視されましたが、その後の見直しのなかで、「医療行為としての費用」と「生活費に近い費用」とを分けて考える方向で整理が進んできました。その結果、高額療養費制度は、医療そのものに係る負担を重点的に軽減しつつ、生活費部分は別に考える設計になっています。

高額療養費制度の仕組みは、このように

- 所得に応じた上限

- 月単位・世帯単位の柔軟な計算

- 対象外費用の明確な線引き

という3つのルールから成り立っています。

次の章では、これらの仕組みが実際の家計やライフプランにどのようなメリット・デメリットをもたらすのかを、具体例も交えながら見ていきます。*2)

高額療養費制度のメリット

高額療養費制度の主なメリットは、

- 家計を守る

- 必要な医療を受けやすくする

- 民間保険やライフプランを合理化できる

という点に整理できます。制度の基本的な働きを理解することで、感覚的な不安ではなく、具体的な金額をもとに医療費リスクへ備えやすくなります。ここでは、家計管理の観点から重要となるメリットを確認していきます。

ひと月の上限があることで家計が守られる

最大のメリットは、医療費が高額になった場合でも、ひと月あたりの自己負担額に上限が設けられている点です。日本の公的医療保険では原則3割負担ですが、高度な手術や長期入院では数十万円に達する可能性があります。

高額療養費制度により、所得区分ごとの自己負担限度額を超えた分は支給対象となるため、医療費によって貯蓄を大きく取り崩すリスクを抑えられます。住宅ローンや教育費など他の支出計画への影響も小さくなり、家計破綻の回避につながります。

民間医療保険を見直し固定費を抑えられる

公的保障の範囲を把握することで、民間医療保険の役割を整理しやすくなります。保険診療にかかる自己負担額が一定の範囲に収まると分かれば、民間保険は差額ベッド代や先進医療、収入減少への備えなど、公的制度で不足する部分に限定する選択肢が見えてきます。

その結果、毎月の民間保険への保険料支出を抑え、生活防衛資金や老後資金などへ資金を振り分けやすくなります。

長期治療でも治療継続を支えやすい

がんや慢性疾患などで医療費が継続して高額になる場合には、「多数回該当」により4回目以降の自己負担限度額が引き下げられます。一般的な所得層では上限が44,400円程度となる区分もあり、長期療養による経済的負担を軽減できます。

このように、高額療養費制度は家計の安定と継続的な治療の両立を支える重要な仕組みです。次の章では、高額療養費制度のデメリットや問題点について見ていきましょう。*3)

高額療養費制度のデメリット・問題点

高額療養費制度は心強い仕組みですが、「どこまで守られ、どこから先は自分で負担するのか」を理解していないと、思わぬ出費や将来のルール変更に戸惑う可能性があります。ここでは、制度を前提にライフプランを考えるうえで押さえておきたい主な弱点を確認します。

①保険適用外の費用が家計を圧迫し得る

最も重要なポイントは、高額療養費制度の対象が「保険診療の自己負担」に限られていることです。

- 差額ベッド代(個室・特別室の室料)

- 入院中の食事代

- 先進医療の技術料

- 美容目的などの自由診療費用

は原則として対象外であり、いくら高額でも自己負担のままです。

とくに差額ベッド代は、都市部の病院では1日数千円〜2万円程度となることもあり、1か月の入院で数十万円単位の出費になる事例も指摘されています。

食事代や日用品、付き添いの交通費なども蓄積すると無視できない負担となるため、「高額療養費で医療費は抑えられても、周辺費用は別途備えが必要」という現実があります。

②月またぎ入院・立て替えによる負担感

2つ目の問題は、制度が「暦月(1日〜末日)」単位で自己負担限度額を判定していることです。

同じ10日間の入院でも、「月初から10日間」と「月末から翌月初にかけて10日間」では、後者は2か月分として扱われ、自己負担限度額の判定も2回に分かれます。その結果、治療内容が同じでも、「たまたま月をまたいだ」ことにより、自己負担の総額が増えてしまう場合があります。

また、限度額適用認定証などを事前に利用しない場合、いったん高額な医療費を立て替え、後から払い戻しを待つ必要があり、短期的な資金繰りの負担が生じる点も見逃せません。

③財政負担の増大と将来の自己負担増リスク

3つ目の課題は、少子高齢化と医療の高度化により、高額療養費制度を含む医療保険財政の負担が急速に重くなっていることです。高額な医療費の請求件数は10年で数倍に増えたとされ、保険者財政への影響が問題視されています。

このため、厚生労働省の専門委員会では、所得区分ごとの自己負担限度額の引き上げや、高齢者の外来特例の見直しなどが継続的に議論されており、2026年以降、段階的な上限額引き上げが予定されています。今後の社会保障改革の方向性次第では、同じ医療を受けても、将来は自己負担が今より増える可能性もあり、公的制度だけに依存しすぎない備えが求められます。

このように、高額療養費制度には、

- 保険外費用

- 月をまたいだ医療費の計算方法

- 将来の財政見直しリスク

といった弱点が存在します。

次の章では、こうした点を踏まえつつ、実際に制度をどのような手順で利用すればよいのか、具体的な流れに沿って確認していきます。*4)

高額療養費制度の利用方法

【払い戻しの過程】

高額療養費制度は、制度そのものを知っているだけでなく、「いつ・どの手順で使うか」を理解しておくことも大切です。ここでは、事前に窓口負担を抑える方法と、支払った後に払い戻しを受ける方法を中心に、実際の利用ステップを整理します。

事前の手続きで窓口負担を抑える

入院や手術など、高額な医療費があらかじめ見込まれる場合は、「限度額適用認定証」を利用すると、窓口での支払いを最初から自己負担限度額までに抑えられます。会社員や公務員など被用者保険の加入者は、

- 健康保険組合

- 協会けんぽ

- 共済組合

などの保険者に、国民健康保険の加入者は市区町村の国保担当窓口に申請します。

申請書を提出すると、郵送などで限度額適用認定証が交付されます。入院や手術の際に、健康保険証と一緒にこの認定証を窓口に提示することで、高額療養費制度にもとづく自己負担限度額がその場で適用され、一時的に数十万円を立て替える必要がなくなります。

近年は、マイナンバーカードを健康保険証として利用できる医療機関では、カードを提示し、限度額情報の提供に同意するだけで、事前の紙申請なしに自己負担限度額までに抑えられる仕組みも整ってきました。デジタル庁や厚生労働省が推進する医療DXにより、2024年以降、マイナ保険証での限度額情報連携が順次拡大しており、急な入院でも手続きの手間を軽減できるようになっています。

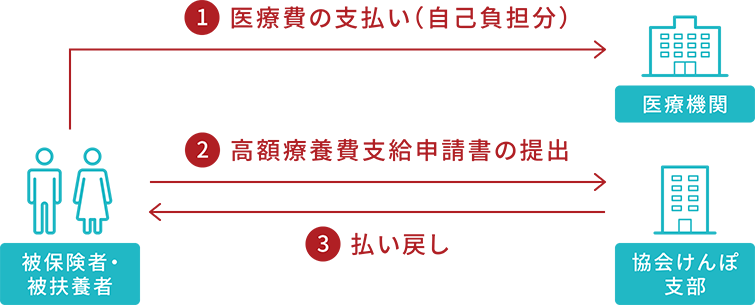

あとから払い戻しを受ける償還払い

事前に限度額適用認定証やマイナ保険証の限度額連携を利用しなかった場合でも、後から申請すれば、高額療養費として払い戻しを受けられます。この場合も、申請先は加入している公的医療保険の保険者であり、協会けんぽや健康保険組合、市区町村の国民健康保険などが窓口になります。

多くの保険者では、一定額以上の自己負担があった人に対し、「高額療養費支給のお知らせ」や申請書を郵送する仕組みを設けています。

案内が届いたら、支給申請書に記入し、

- 医療機関や薬局の領収書

- 健康保険証の写し

- 振込先口座

などを添えて提出することで、数か月後に指定口座へ払い戻しが行われます。

ただし、この方式では、いったん医療費を全額支払い、あとから戻ってくるまで時間がかかるため、短期的な家計に余裕がない世帯には負担感が残ります。また、高額療養費の支給を受ける権利には「診療月の翌月初日から2年」という時効があり、この期間を過ぎると申請できなくなる点も注意が必要です。

申請先・必要書類・確認しておきたい点

具体的な手続きでは、

- 自分の保険者はどこか

- どの書類が必要か

をあらかじめ把握しておくと、いざというときに慌てずに済みます。保険証に記載されている保険者名(協会けんぽ・◯◯健康保険組合・◯◯市国民健康保険など)を確認し、その窓口やホームページから申請書式や案内を入手します。

一般的に必要になるのは、

- 健康保険証

- 高額療養費支給申請書

- 医療機関・薬局の領収書

- 振込先口座が分かるもの

- 本人確認書類

などで、これらの必要書類は自治体や保険者によって細部は異なることがあります。また、保険料の滞納がある場合には、限度額適用認定証の交付が受けられないことがあるため、日頃から保険料の納付状況を確認しておくことも大切です。

高額療養費制度を円滑に利用するには、

- 高額な医療が予想されるときは限度額適用認定証やマイナ保険証で事前対応

- すでに支払った分は忘れずに償還払いを申請

- 申請先と時効を必ず確認

という点を押さえておくことが重要です。次の章では、こうした制度が国際的な目標であるSDGsとどのように関わっているのかを考えていきます。*5)

高額療養費制度とSDGs

高額療養費制度は、医療費による生活破綻を防ぎ、経済状況にかかわらず必要な医療を受けられるようにするという点で、「誰一人取り残さない」というSDGsの理念と重なります。医療費リスクを制度的に抑えることで、個人の貧困転落を防ぎつつ、社会全体の健康水準と労働力を維持する役割を担っています。

特に関連の深いSDGs目標を見ていきましょう。

SDGs目標1:あらゆる場所のあらゆる形態の貧困を終わらせる

高額療養費制度は、医療費の自己負担に上限を設けることで、「病気やけがをきっかけに家計が破綻し、資産を失う」という二次的貧困の発生を抑えます。とくに中低所得層や高齢世帯に対して、住民税非課税区分などで自己負担限度額を低く設定することで、医療費の支払いが住宅費・教育費・食費を圧迫しないよう調整しており、生活水準の急激な悪化を防ぐ仕組みとして機能しています。

SDGs目標3:すべての人に健康と福祉を

SDGs目標3のターゲット3.8は、「支払い可能な費用で質の高い医療サービスを受けられる」ユニバーサル・ヘルス・カバレッジ(UHC)の達成を掲げています。国民皆保険と高額療養費制度の組み合わせにより、日本では高度な医療や長期療養が必要な場合でも、所得にかかわらず治療継続がしやすく、「財政的リスクからの保護」というUHCの要件を実際の制度として具現化しています。

SDGs目標10:人や国の不平等をなくそう

SDGs目標10は、税制や社会保障を通じて国内外の不平等を縮小することを求めています。高額療養費制度では、所得が高い層には高い自己負担限度額を、低所得層や住民税非課税世帯には低い限度額を適用することで、医療費負担の逆進性を緩和し、所得による医療アクセスの格差を縮める再分配機能を持ちます。

このように、高額療養費制度は、医療費リスクの抑制を通じてSDGs目標1・3・10に直接寄与する、日本発のUHC実践モデルといえます。*6)

>>SDGsに関する詳しい記事はこちらから

まとめ

高額療養費制度は、医療費の自己負担に月ごとの上限を設けることで、重い病気やけががあっても家計の破綻を防ぐ、日本の公的医療保障の中核となる仕組みです。近年はマイナンバーカードを用いた医療DXにより、限度額適用認定証の手続き簡略化が進む一方、2026年夏以降に自己負担限度額を段階的に引き上げる見直し案がとりまとめられ、患者負担と財政の両面から注目されています。

少子高齢化や高額な新薬の登場で医療費総額が増え続ける中、「どこまでを公的に支え、どこからを自己負担とするか」は、日本だけでなく各国共通の課題です。日本の高額療養費制度は、ユニバーサル・ヘルス・カバレッジ(UHC)の具体例として国際的にも評価されていますが、現在ではその維持と再設計が求められる局面に入っているといえます。

個人レベルでも、「公的制度でどこまで守られ、民間保険や貯蓄でどこを補うべきか」を理解しておくことが、過不足のない備えと長期的な家計の安定につながります。将来の医療費が不安なとき、「何となく保険に入る」前に、高額療養費制度の仕組みを前提に、具体的なライフプランや保険設計を組み立て直してみましょう。

社会保険制度の全体を正しく理解し、主体的に選択肢を見直していくことが、将来どのような局面でも「必要な医療を受けながら生活を守れる」自分でいるための力になります。今後も高額療養費制度の見直しに関心を持ちつつ、適切な「医療費への備え」を持つことが大切です。*7)

<参考・引用文献>

*1)高額療養費制度とは

厚生労働省『高額療養費制度について』

厚生労働省『高額療養費制度を利用される皆さまへ』

全国健康保険協会『高額な医療費を支払ったとき(高額療養費)』

ソニー損保『ご存じですか?高額療養費制度』

生命保険文化センター『高額療養費制度について知りたい』

*2)高額療養費制度の仕組み

日本年金機構健康保険組合『高額な医療費がかかったとき 【高額療養費 合算高額療養費】』

金融広報中央委員会『公的医療保険の「高額療養費制度」って何?』

Money Forward『高額療養費(高額医療費支給制度)とは?社会保険の観点から仕組みを解説!』(2025年11月)

全国保険協会『高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)』

厚生労働省『高額療養費制度の見直しについて』(2025年12月)

*3)高額療養費制度のメリット

日本医師会『日本の医療保険制度の優れた特徴』

全国健康保険協会『高額療養費・70歳以上の外来療養にかかる年間の高額療養費・高額介護合算療養費』

東京都医業健康保険組合『医療費が高額になったとき』

Wikipedia『高額療養費』

東京都後期高齢者医療広域連合『高額療養費』

*4)高額療養費制度のデメリット・問題点

厚生労働省『社会保障とは何か』

日本総研『高額療養費制度を巡る政策のあり方― 必要な医療へのアクセス確保と非効率な医療の抑制の両立に向けてー』(2025年7月)

MRI『医療保険の給付範囲の見直し:OTC類似薬を保険給付対象とすべきか』(2026年2月)

PRESIDENT Online『「現役は死ねというのか」働き盛りが治療を諦め、高齢者は低負担…高額療養費制度の改悪で起きる残酷な格差』(2026年2月)

社会保険研究所『「高額療養費制度」の成り立ちと現在地を考える──制度はどう変わろうとしているか』(2025年4月)

*5)高額療養費制度の利用方法

厚生労働省第二共済組合『医療費が高額になったとき』

デジタル庁『マイナンバーカードの健康保険証利用』(2026年2月)

全国健康保険協会『健康保険高額療養費支給申請書』

全国健康保険協会『マイナ保険証または限度額適用認定証をご利用ください』

東京都『高額療養費』

*6)高額療養費制度とSDGs

United Nations『Goals3 Ensure healthy lives and promote well-being for all at all ages』

World Health Organization『Universal health coverage (UHC)』(2025年12月)

World Bank『包括的で持続的な発展のためのユニバーサル・ヘルス・カバレッジ:11カ国研究の総括』

外務省『ユニバーサル・ヘルス・カバレッジ(UHC)』(2025年12月)

国立保健医療科学院『国連持続可能な開発目標3(SDG3)ユニバーサル・ヘルス・カバレッジと日本の課題』(2021年)

*7)まとめ

厚生労働省『高額療養費制度の見直しについて』(2025年1月)

日本経済新聞『高額療養費の自己負担拡大に異論 野党・患者団体なお反発』(2026年2月)

日本経済新聞『高額療養費見直し「家計を考慮」 健保法改正案、法律で明記』(2026年2月)

生命保険協会『2024年版 生命保険の動向』(2024年11月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。