地方銀行カードローン審査は、地域密着型ならではの柔軟さや低金利が魅力とされ、多くの人に注目されています。

都市銀行や消費者金融と違い、居住地や勤務先などに申込条件がある点が特徴で、審査の仕組みにも独自性があります。

「通りやすい」「甘い」といった声がある一方で、実際には信用情報や収入状況に応じた丁寧なチェックが行われており、落ちるケースも少なくありません。

申し込みを検討しているなら、審査の流れや基準をしっかり押さえておくことが大切です。

目次

地方銀行カードローンとは?特徴を解説

地方銀行カードローンは、申込条件や金利設定に特徴があり、他のローン商品とは違った利便性があります。

特に、居住地や勤務先に制限がある点や、総量規制の対象外であること、比較的低金利な傾向など、地域密着型ならではの強みが魅力です。

この章では、地方銀行カードローンの基本的な仕組みや特徴をわかりやすく解説します。

申込者条件に居住地域・勤務地がある

地方銀行カードローンでは、「申込者が特定の地域に住んでいる、または勤務していること」が条件になる場合が多いです。

これは、地元の顧客を重視する地方銀行の方針によるもので、地域経済への貢献や信用管理のしやすさが背景にあります。

全国どこからでも申込めるネット銀行とは違い、地方銀行は“顔が見える関係”を重視しているのが特徴です。

このような地域密着型の姿勢は、相談のしやすさや安心感にもつながるメリットといえるでしょう。

金利が低い傾向がある

地方銀行のカードローンは、消費者金融や都市銀行に比べて金利が低めに設定されています。理由は、地域に根ざした安定経営を行っている地方銀行が、顧客との長期的な信頼関係を重視しているからです。

例として、千葉銀行などの地方銀行では上限金利が年14.5%前後に設定されており、消費者金融の上限金利(年18.0%程度)よりも数%低いことが多いです。

ただし、実際の適用金利は審査結果や借入金額によって変わるため、「必ず安くなる」とは限りません。

それでも、低金利で借りたいと考える人にとっては、地方銀行カードローンは有力な選択肢といえるでしょう。

特に、長期返済を予定している人ほど、金利の差が将来の返済総額に大きく影響するため、要チェックです。

地方銀行カードローンの審査の特徴・流れ

地方銀行カードローンの審査では、保証会社と連携した体制や、銀行ごとの独自基準が用いられるのが大きな特徴です。

都市銀行や消費者金融と比べると、審査の流れや判断基準に違いがあり、初めて利用する方は注意が必要です。

この章では、どのような仕組みで審査が行われるのか、そして審査に通るために押さえておきたいポイントを解説します。

保証会社との提携によって審査が行われる

地方銀行カードローンの審査は、保証会社と連携して行われるのが一般的です。

つまり、銀行と保証会社の両方が「この人にお金を貸しても大丈夫か」をチェックする仕組みです。

この提携により、万が一返済が滞った状況でも、保証会社が肩代わりする体制が整っているため、銀行側も安心して貸し出せるのです。

たとえば、大手の信販会社(オリエントコーポレーションやSMBCファイナンスサービスなど)が保証会社として名を連ねているパターンも多く、審査はその企業の基準に沿って厳正に行われます。

そのため、「銀行だから審査がゆるい」とは限らず、むしろ保証会社の方が審査において主導権を持っている状況も少なくありません。

利用者としては、銀行だけでなく保証会社の信頼性や審査方針も考慮して申し込むことが重要です。

保証会社の審査に落ちると、たとえ銀行の基準を満たしていても融資は受けられないため、過去のクレジット履歴などにも注意しておきましょう。

独自の審査基準を持っている

地方銀行は、都市銀行や消費者金融とは違う「独自の審査基準」を持っているのが特徴です。

なぜなら、地域密着型の金融機関として、地元の生活実態や信用を重視した判断を行っているためです。

銀行によっては、収入の金額だけでなく、職業の安定性や勤続年数、地域での信用などを細かく見て判断することもあります。

また、同じ地方銀行でも支店ごとに若干の裁量がある時もあり、「地域ごとの事情」に配慮した柔軟な審査が行われることもあります。

これは一見ハードルが高く感じるかもしれませんが、逆に言えば機械的なスコアリングだけで落とされることが少ないという利点でもあります。

したがって、自分の生活環境に合った銀行を選ぶことが、審査通過の近道になるかもしれません。

メガバンクカードローンの審査との違い・その理由

大手カードローンでは申請者の収入が重視され、支出はあまり見られない傾向があります。しかし、地方と都市圏では賃金・物価の価格差があり、地方のほうが収入が低くなりやすいため、大手カードローンの審査通過が難しい現状があります。

以下は、都道府県ごとの賃金の表したものです。

| 都道府県 | 賃金(万円) |

|---|---|

| 全国計 | 307.4 |

| 東京 | 364.2 |

| 神奈川 | 336.2 |

| 大阪 | 326.9 |

| 愛知 | 317.3 |

| 青森 | 245.0 |

| 秋田 | 247.5 |

| 鳥取 | 251.6 |

| 宮崎 | 244.6 |

地方と都市圏では、70〜100万円程度の賃金差があることがわかります。

地方在住でもメガバンクのカードローンは申し込めますが、賃金の影響から審査に通りにくい可能性がある点を把握しておきましょう。

地方銀行カードローンと他のカードローンの審査を比較

カードローンの審査は、地方銀行・都市銀行・消費者金融でそれぞれ違った特徴を持っています。

特に、地方銀行は地域密着型の審査、都市銀行は安定を重視し、一方の消費者金融はスピードを重視する傾向があります。

この章では、それぞれの審査の違いを具体的に比較しながら、どこから借りるべきかのヒントも紹介します。

自分の状況に合う選択肢を見つけたい方は、ぜひチェックしてみてください。

都市銀行のカードローンの審査との違い

地方銀行と都市銀行のカードローン審査は似ているようで、実はアプローチが異なります。

地方銀行は、地域密着型の運営をしているため、地元の経済状況や勤務先などを考慮した独自の審査を行うことがあり、都市銀行よりも柔軟な対応が期待できるケースもあります。

一方で、都市銀行の方が全国どこからでも申込可能な利便性があります。

とはいえ、どちらも大手の保証会社を通じて審査されることが多く、基本的な信用情報チェックの仕組みは共通しています。

また、金利面では地方銀行の方が低めに設定されている傾向があり、長期間の借入には有利になることもあります。

まとめると、地域でじっくり相談しながら進めたいなら地方銀行、利便性重視なら都市銀行という選び方が考えられます。

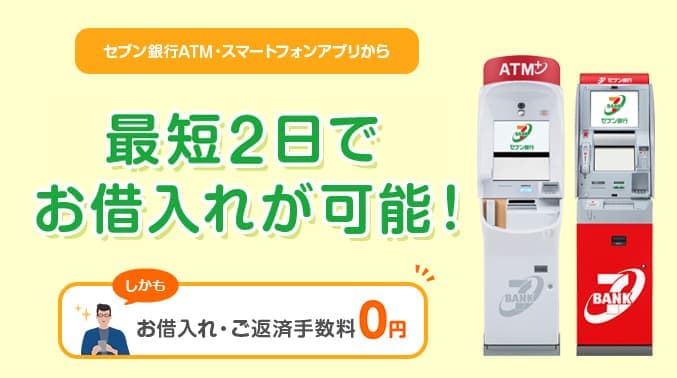

セブン銀行は最短2日で借り入れができる都市銀行カードローンです。

申請は24時間365日できるので、銀行カードローンでは審査スピードが早いです。

在籍確認は電話ではなく書類だけで行うので、借り入れを知られる心配がありません!

消費者金融カードローンの審査との違い

消費者金融のカードローンは、スピーディな審査と即日融資が魅力ですが、審査の仕組み自体は地方銀行と大きく変わらない時があります。

なぜかというと、多くの地方銀行カードローンでも、大手消費者金融系の保証会社が審査を担当しており、実質的な判断基準はほぼ共通しているからです。

ただし、地方銀行は銀行法に基づく運営のため、金利は年14~15%台と、消費者金融より低く設定される傾向にあります。

一方で、消費者金融は初回利用者向けに「30日間無利息」などのキャンペーンがあり、短期利用ならむしろお得になることもあります。

審査基準が似ていても、金利や特典、相談のしやすさには違いがあるため、目的や期間に合わせた選び方が大切です。

地方銀行・都市銀行・消費者金融のどれから借りるべき?

どこから借りるのが良いかは、目的や重視するポイントによって変わります。

まず審査に関して言えば、地方銀行・都市銀行・消費者金融いずれも、大手の消費者金融(例:アコムやSMBCコンシューマーファイナンスなど)が保証会社として関わることが多く、審査基準自体はそれほど大きく変わりません。

ただし、地方銀行は地域とのつながりを重視し、地元勤務や地域在住などを加味した柔軟な審査が行われることもあり、都市銀行や消費者金融にはない独自性があります。

金利の面では、地方銀行が最も低くなる傾向があり、長期間利用するなら返済総額を抑えられる点が魅力です。

一方、大手の消費者金融では、前述した「30日間無利息」などがあり、短期間の借入ならむしろ負担が少ないパターンもあります。

総合的に見て、審査の通りやすさ・金利・スピード・地域性など、あなたの状況に合ったメリットを持つ金融機関を選ぶことが大切です。

地方銀行カードローンがおすすめの人の特徴

地方銀行のカードローンは、都市銀行や消費者金融とは異なる特徴があり、「どんな人に向いているか」がはっきりしています。

たとえば、すでにその銀行に口座がある人や、低金利で借りたい人、対面で相談しながら進めたい人などにとっては、非常に使いやすい選択肢となります。

この章では、特に地方銀行カードローンの利用がおすすめできる人の特徴をわかりやすく紹介します。

借入する地方銀行の銀行口座を持っている人

すでに利用している地方銀行の口座を持っている人は、カードローンの申し込みがスムーズに進みやすくおすすめです。

理由は、口座情報から取引実績や収入状況などをある程度把握できるため、銀行側も信用しやすく、審査や融資のスピードが早まることがあるからです。

実際、銀行によっては口座保有者向けに金利を優遇したり、来店不要のWeb完結型申込を可能にしたりと、メリットが用意されている時も少なくありません。

また、身近な銀行だからこそ安心感もあり、普段の預金管理と借入をまとめて行える点も魅力です。

低金利で借入したい人

低金利で借りたい人には、地方銀行のカードローンがぴったりです。

というのも、地方銀行は地域密着型の経営を行っているため、都市銀行や消費者金融に比べて営業コストが低く、その分を金利に反映できる状況が多いからです。

先ほどもお伝えしましたが、地方銀行では上限金利が年14〜15%前後に設定されていることが多く、消費者金融の18%前後と比べると、長期的に見ると返済総額に大きな差が生まれます。

特に数十万円単位の借入を想定している際、この金利差は無視できません。

もちろん、金利は審査結果や借入額によって変動するものの、少しでも有利な条件で借りたいなら、最初から低めの金利が期待できる地方銀行を選ぶのが賢明です。

窓口でじっくり相談したい人

カードローンについて不安や疑問がある人は、窓口でじっくり相談できる地方銀行がおすすめです。

地方銀行は、地域密着型の対応を大切にしているため、店舗での丁寧な接客や、顔の見える相談体制が整っています。

特に初めての借入や、ネット申込みに抵抗がある人にとっては、リアルな対話を通じて納得しながら手続きを進められる安心感があります。

例として、返済プランの相談や、必要書類の確認、在籍確認が不安な場合の対応方法など、個別の状況に応じたアドバイスを受けられるのが強みです。

オンラインで簡単に申し込める時代だからこそ、あえて窓口を活用したいという人には、地方銀行は非常に頼りになる存在です。

親身な対応を重視したいなら、対面相談が可能な銀行を選びましょう。

地方銀行カードローンの選び方

地方銀行のカードローンを選ぶ際は、「どの銀行でも同じ」と考えるのは危険です。

地域や条件、申込方法などに違いがあるため、事前の確認がとても重要です。

この章では、後悔しないカードローン選びのために、確認すべき5つの視点をわかりやすく解説します。

この章を読めば、自分に合った地方銀行を選ぶための判断材料が揃います。

自分の住んでいる地域が申込条件の対象か確認する

地方銀行のカードローンは、申し込める人が「特定の地域に住んでいる、または働いている人」に限られる時が多いため、居住地や勤務地が条件に合っているかの確認が必要です。

地方銀行が地域密着型のサービスを基本としており、信用情報に加えて地元とのつながりも重視しているためです。

たとえば、○○銀行では「営業エリア内の居住または勤務者限定」とはっきり明記されています。

申込条件を確認せずに手続きを進めると、そもそも審査の対象にならないこともあるため、最初にチェックすべき項目です。

口座開設が必要かどうか確認する

地方銀行のカードローンは、銀行口座の開設が申し込み条件になっていることがあります。

その理由は、カードローンの管理や返済を同じ口座で行う方が手続きが簡単で、銀行側も取引履歴を確認しやすいからです。

中には「口座不要」で申し込める銀行もありますが、口座を持っている人の方が金利優遇や審査で有利になる時もあります。

申込前には、自分がその銀行の口座を持っているか、またはすぐに開設できるかを確認しておくと、スムーズに進められます。

上限金利を確認する

カードローンを選ぶうえで重要なのが「金利」、特に「上限金利」です。

なぜなら、審査の結果によっては最低金利ではなく上限金利が適用されることが多く、最終的な返済額に大きな差が出るからです。

同じ借入額でも、年14.5%と年18.0%では、支払う利息が何万円も違ってきます。

地方銀行は都市銀行や消費者金融より金利が低めな傾向がありますが、銀行によっては思ったより高いこともあるため、申し込む前に必ず上限金利を確認しておきましょう。

長期間借りる予定があるなら、ほんの数%の差でも無視できません。

金利は「実質的な返済負担」を左右する大事な指標なので、必ず目を通しておきたいポイントです。

在籍確認があるかで確認する

カードローンの審査では、勤務先に本当に勤めているかを電話で確認する「在籍確認」が行われることが一般的です。

ただし、銀行によっては在籍確認の方法が違い、必要がない時や書類提出で代替できるケースもあります。

これは、プライバシーや職場への配慮を重視する利用者が多いため、対応が柔軟になってきているからです。

たとえば、事前に相談すれば会社名を伏せて電話する配慮をしてくれる銀行もあります。

在籍確認を不安に感じている場合は、申し込む前に「確認の有無」や「対応方法」を問い合わせておくのがおすすめです。

Webで完結するかを確認する

忙しい人や店舗に行くのが難しい人にとって、「Webで申し込みから契約まで完結できるか」は重要なポイントです。

最近では多くの地方銀行がオンライン対応を進めており、スマホやパソコンで申し込みから審査、契約書のやりとりまで済ませられることが増えています。

特に急ぎの借入が必要な際や、平日に時間が取りにくい人にとっては、この利便性は大きな魅力です。

ただし、銀行によっては「仮審査はWebだが、本契約は来店が必要」など制限がある時もあるため、事前に流れを確認しておくと安心です。

時間や手間を減らしたい人は、Web完結型を優先して選ぶとよいでしょう。

地方銀行カードローンの審査に落ちた人の特徴

カードローンの審査に落ちてしまう理由には、いくつか共通するパターンがあります。

特に地方銀行の場合、地域密着型であるがゆえに条件や審査基準がやや厳しめな傾向もあります。

申込条件に合っていない、収入が安定していない、信用情報に傷があるなど、気づかぬうちにNG項目に当てはまっていることもあります。

この章では、審査に落ちやすい人の特徴を5つに分けて詳しく見ていきましょう。

申込条件から外れている

地方銀行カードローンの審査に落ちる原因の一つは、申込条件を満たしていないことです。

特に地方銀行では、申込者の「居住地」や「勤務先の地域」が限定されていることが多く、条件に合っていないと自動的に審査対象外となります。

たとえば、○○銀行では「支店のある県内に住んでいる、または働いている人」が条件になっており、それ以外の地域からは申し込みできません。

また、年齢や収入条件なども明記されていることがあります。

公式サイトにしっかり記載されているにもかかわらず、見落として申し込む人も少なくありません。

事前に申込条件を丁寧に確認することで、ムダな申し込みや審査落ちを避けられます。

まずは、自分が対象に入っているかを冷静にチェックしましょう。

無職・収入が不安定

収入がない、または収入が不安定な人は、地方銀行カードローンの審査に通りにくい傾向があります。

銀行は「毎月確実に返済できるか」を重視するため、安定した収入がないと返済能力がないと判断されるからです。

アルバイトを始めたばかりで勤務実績が少ない時や、フリーランスで収入が月によって変動する人は、不利になりやすいです。

また、専業主婦や学生も収入の有無によっては審査の対象外となることがあります。

金融機関は、返済の遅延リスクを避けるために慎重な審査を行っているため、職業や収入の安定性は非常に重要です。

信用情報に傷がついている

信用情報に債務整理や延滞した記録があると、カードローン審査に通らない大きな要因となります。

その理由は、金融機関は信用情報機関に残っている情報を使い、申込者のこれまでの履歴を見て、「この人は信用できるかどうか」を判断するからです。

もし、過去にクレジットカードの強制解約や携帯料金の延滞、自己破産などの記録があると、審査でマイナス評価となります。

これらの情報は5〜10年程度無くならないため、古い履歴でも審査に影響する恐れがあります。

自分の信用情報は「開示請求」をすれば確認できますので、心当たりがある人は一度調べてみると安心です。

複数のローンに同時に申し込んでいる

いくつものローンへ短期間に同時に申し込むと、審査に通りにくくなります。

なぜかというと、信用情報機関に申込情報が載り、銀行側に「資金に困って焦っている」と不安視されてしまうからです。

例として、1週間のうちに3件のカードローンに申し込むと、それぞれに申込履歴が残り、審査担当者にリスクとみなされるケースがあります。

これは「申し込みブラック」とも呼ばれ、結果的にすべての審査に通らなくなることもあります。

対策としては、申し込みは1社ずつ慎重に行い、最低でも1〜2週間は間隔を空けるのが望ましいです。

審査落ちが続いてしまうと信用情報にも影響するので、焦らず冷静に対応することが大切です。

借入額が多い

借入希望額があまりにも高い場合、審査に通過できないリスクが高まります。

金融機関は「返済能力的に無理のない金額か」を審査で見るため、収入や年収の安定性に対して過大な借入を申し込むと、「返済が難しい」と判断されてしまうからです。

仮に、年収200万円の人が100万円の借入を希望すると、審査の担当者は負担が重いと判断し、リスクを避けるために否決することがあります。

さらに、すでに他社での借入がある際は、合計の負担が大きくなり、審査にはさらに不利になります。

借入希望額は「最低限、本当に必要な額」に絞って申し込むことが、審査通過のコツです。

よく使われている地方銀行カードローンを地域別に紹介!

地方銀行も地域密着型ならではの特典を備えたカードローンを提供しています。特に人気が高い地方銀行カードローンを見ていきましょう。

北海道

北洋銀行カードローン スーパーアルカ

| 運営銀行 | 北洋銀行 |

| 申込資格 | ・お申し込み時の年齢が満20歳以上満69歳以下 ・安定した収入のある方 ・お住まい、およびお勤め先が道内の方 |

| 金利(年率) | 1.9%~14.7% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短翌営業日 ※混雑状況によっては数日〜1週間程度 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 原則電話連絡なし |

| 公式サイト | https://www.hokuyobank.co.jp/superarca/ |

北海道に住んでいて、勤務先も道内の方が利用できるカードローンです。借入限度額が1,000万円であるため、大きな資金が必要な方におすすめです。

また、在籍確認による電話連絡が原則実施されないため、安心して借りることが可能です。

北海道銀行カードローン ラピッド

| 運営銀行 | 北海道銀行 |

| 申込資格 | ・満20歳以上75歳未満の方 ・安定した収入のある方 ・アコムの保証が受けられる方 |

| 金利(年率) | 1.9%~14.95% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短当日 |

| 融資スピード | 最短当日 |

| 借入限度額 | 800万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://rapi.jp/index.html?utm_source=google&utm_medium=organic |

北海道銀行カードローン「ラピッド」は、月々2,000円から返済することが可能です。

まとまっての返済が難しく長期間で完済したい方に、おすすめでしょう。

北海道銀行 ベストフリーローン

| 運営銀行 | 北海道銀行 |

| 申込資格 | ・申込み時の年齢が満20歳以上65歳未満 ・完済時の年齢が満70歳未満の方 ・当行に普通預金口座をお持ちの方 ・保証会社の保証を受けられる方 |

| 金利(年率) | 4.2%~14.4% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短数日 |

| 融資スピード | 1週間程度 |

| 借入限度額 | 300万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.hokkaidobank.co.jp/loan/free/ |

北海道銀行 ベストフリーローンは、上限金利の安さが特に優れているカードローンです。しかし、借入限度額や融資までのスピードが他社と比べて劣っている可能性があります。

「特に返済額を少なくしたい方」に適しているカードローンと言えるでしょう。

東北地方

岩手銀行カードローン エルパス

| 運営銀行 | 岩手銀行 |

| 申込資格 | ・ご契約時の年齢が満20歳以上満70歳未満の方 ・当行所定の保証会社の保証が受けられる方 ※個人事業主、学生、パート、アルバイト、年金を受給されている方、世帯収入のある主婦の方も利用可能 |

| 金利(年率) | 1.8%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短1週間程度 |

| 融資スピード | 最短1週間程度 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.iwatebank.co.jp/personal/loan/lpass/ |

岩手銀行カードローン エルパスは年金受給者や専業主婦の方でも、返済能力が認められれば借り入れすることが可能です。

申込基準が幅広く、多くの人が申請できるカードローンです。

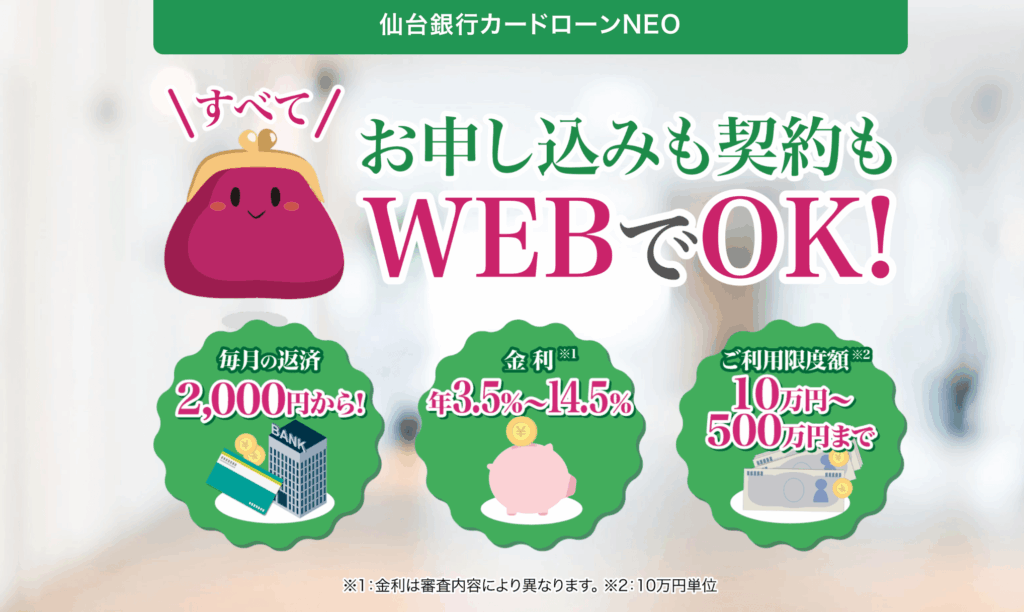

仙台銀行カードローン NEO

| 運営銀行 | 仙台銀行 |

| 申込資格 | ・安定収入があり満20歳以上満69歳以下 |

| 金利(年率) | 3.5%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 翌営業日以降 |

| 借入限度額 | 500万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.sendaibank.co.jp/individual/loan/cardloan_02/ |

仙台銀行カードローン NEOは、申し込みから契約までWebで完結するため手軽に利用できます。

手間をかけずにカードローンを申請したい方におすすめです。

七十七銀行カードローン 77スマートネクスト

| 運営銀行 | 七十七銀行 |

| 申込資格 | ・お申込時年齢が満20歳~65歳未満の方 ・安定した給与収入のある方(個人事業主、会社経営者を除く) ・住まいが東北6県または北海道の方 ・当行普通預金のキャッシュカードをお持ちの方 |

| 金利(年率) | 1.5%~14.8% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短3営業日 |

| 融資スピード | 最短3営業日 |

| 借入限度額 | 800万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.77bank.co.jp/77smart_next1/ |

月々の返済額が2,000円からと安く、口座引き落としやATM入金でも返済できます。

東北地方在住で柔軟に返済した方に、おすすめなカードローンです。

北陸地方

第四北越銀行 カードローンASCA

| 運営銀行 | 第四北越銀行 |

| 申込資格 | ・契約時の年齢が満20歳以上満70歳未満で、安定した収入のある方 ●専業主婦で、配偶者に安定した収入のある方 ●エム・ユー信用保証(株)またはアイフル(株)の保証が得られる方 ※住所または勤務先の所在地が第四北越銀行本支店営業地域にある方に限る |

| 金利(年率) | 1.5%~14.8% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 借入限度額 | 800万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.dhbk.co.jp/individual/loan/card/asca.html |

申し込みから借り入れまでWebで手続きできます。さらに、第四北越銀行のアプリ「りとるばんく」でいつでも借り入れや返済が可能です。

ネット上で返済までの手続きが完了するため、手軽に利用できるカードローンとしておすすめです。

ほくぎんカードローン スーパーNOW

| 運営銀行 | 北陸銀行 |

| 申込資格 | ・申し込み時の年齢が満20歳以上満69歳以下の個人の方 ② 安定した収入のある方 |

| 金利(年率) | 1.9%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 申請内容による |

| 融資スピード | 申請内容による |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://hokugin.co.jp/loan/supernow/index.html |

取引内容や預金残高に応じてポイントが貯まる「ほくぎんポイント倶楽部」に登録すると、最大3%金利を下げられます。そのため、上限金利を11.6%にすることができ、低い年率でカードローンを借りられます。

北陸に住み金利の安さを重視する方におすすめです。

福井銀行カードローン プレミアム

| 運営銀行 | 福井銀行 |

| 申込資格 | ご契約時の年齢が満20歳以上65歳未満の方 ・安定した収入のある方 ・福井信用保証サービス株式会社の保証が受けられる方 |

| 金利(年率) | 5.9%~8.0% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 申請内容による |

| 融資スピード | 申請内容による |

| 借入限度額 | 500万円 |

| 在籍確認 | 原則電話なし |

| 公式サイト | https://www.fukuibank.co.jp/personal/loan/card/premium/ |

福井銀行カードローン プレミアムは契約後も、借入限度額を増額でき、高額資金が必要な際に便利です。また、返済用口座の残高が不足した際に、不足額をカードローンで自動融資する機能があります。

さまざまな機能が付いており、使いやすいカードローンと言えるでしょう。

関東地方

関東地方の銀行カードローンをご紹介します。

千葉銀行カードローン|利用目的や属性に応じて選択可能!

| 運営銀行 | 千葉銀行 |

| 申込資格 | 満20歳以上満65歳未満の方。 安定した収入(パート・アルバイトを含む)のある方。 |

| 金利(年率) | 年1.4~14.8% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短翌営業日 ※混雑状況によっては数日〜1週間程度 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 800万円 |

| 在籍確認 | あり |

| 公式サイト | https://www.chibabank.co.jp/kojin/loan/card/ |

千葉銀行カードローンは銀行と保証会社の2段階で審査を実施する、他の金融機関よりも少し厳しめの銀行です。しかし、申し込み前に「簡易診断」が利用可能なので、事前に審査通過の目安を確認できます。

千葉銀行カードローンのおすすめポイント

- 申し込み前に簡易診断ができる

- 4種類のカードローンから選べる

- おまとめローンを利用可能

公式サイトには簡易診断ツールがあります。1分から2分で入力が終わるので、お手軽に審査通過の可能性をチェック可能です。

カードローンには、クイックパワー(アドバンス)とクイックパワー(増額のみ)とマイワレットとプレミアクラスの4種類があります。

また、おまとめローンがあるので、他社で借りた複数のローンを1本化して支払い管理を簡略化できるのもうれしいメリットです。

横浜銀行カードローン|関東圏の方向け!国内で最大の地銀カードローン

| 運営銀行 | 横浜銀行 |

| 申込資格 | 満20歳以上69歳以下 |

| 金利 | 1.5%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 契約完了後即日 |

| 借入限度額 | 1000万円 |

| 在籍確認 | あり |

| 公式サイト | https://www.boy.co.jp/kojin/card-loan/yokohama/index.html |

横浜銀行は神奈川県横浜市に本店を置く日本最大の地方銀行です。横浜市や川崎市などの神奈川県内に多くの店舗を展開し、地域密着型の営業を実施しています。

横浜銀行カードローンのおすすめポイント

- ネットなら365日24時間申し込める

- 最大1,000万円まで借入可能

- 他社のローンをまとめやすい

横浜銀行カードローンは契約する際に銀行口座が必要ですが、申し込み自体はは口座がなくても可能です。365日24時間インターネットから申し込めるので、審査通過後に口座開設をできるのはうれしいポイント。

利用額限度額は1,000万円なので、他の金融機関よりも大きな額の借り入れができるので、大口利用を希望する人に最適です。

また、借入限度額が大きいため、他の銀行や消費者金融のカードローンが複数ある場合、横浜銀行のカードローンにまとめることで、簡単に返済管理をできるようになります。

群馬銀行カードローン すまいるパートナー

| 運営銀行 | 群馬銀行 |

| 申込資格 | ・契約時の年齢が満20歳以上満60歳未満の方 ・今後も安定した収入が見込まれる方 ・当行にカードローン(ナイスサポートカードを除く)の契約がない方 |

| 金利 | 5.375%~10.375% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短2時間 |

| 融資スピード | 最短翌日 |

| 借入限度額 | 500万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.gunmabank.co.jp/kojin/kariru/cardloan/smile/ |

群馬銀行カードローンは、特に審査や融資スピードが優れています。審査は最短2時間で完了するため、長時間待機せずにカードローンを利用できる可能性があります。

群馬銀行の口座を持っている方は、すまいるパートナーの利用も検討してみましょう。

中部地方

スルガ銀行カードローン

| 運営銀行 | スルガ銀行 |

| 申込資格 | ・契約時の年齢が20歳以上70歳以下の方 ・安定した収入があり継続した取引が見込まれる方 |

| 金利(年率) | 3.9%~14.9% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短即日 |

| 融資スピード | 申込後最短翌営業日 |

| 借入限度額 | 800万円 |

| 在籍確認 | 電話連絡する可能性があり |

スルガ銀行カードローンは月々1,000円※からの返済ができるだけでなく、資金に余裕がある際は提携ATMから手数料無料で随時返済することも可能です。家計状況に合わせて返済額を調整でき、ストレスがかからない安定した生活が期待できます。※残高5万円以下の場合

口座開設不要なので、余計な手間をかけず、返済額を柔軟に調整したい方に、おすすめです。

長野銀行カードローン 個人向けローン

| 運営銀行 | 長野銀行 |

| 申込資格 | ・長野県内に在住している方 |

| 金利 | 5.5%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短当日 |

| 融資スピード | 翌営業日以降 |

| 借入限度額 | 500万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.naganobank.co.jp/loan/personal/card/ |

利用限度額の範囲内であれば、何回でも借り入れできます。

急な出費が必要になっても、長野銀行カードローンを契約していれば安心です。

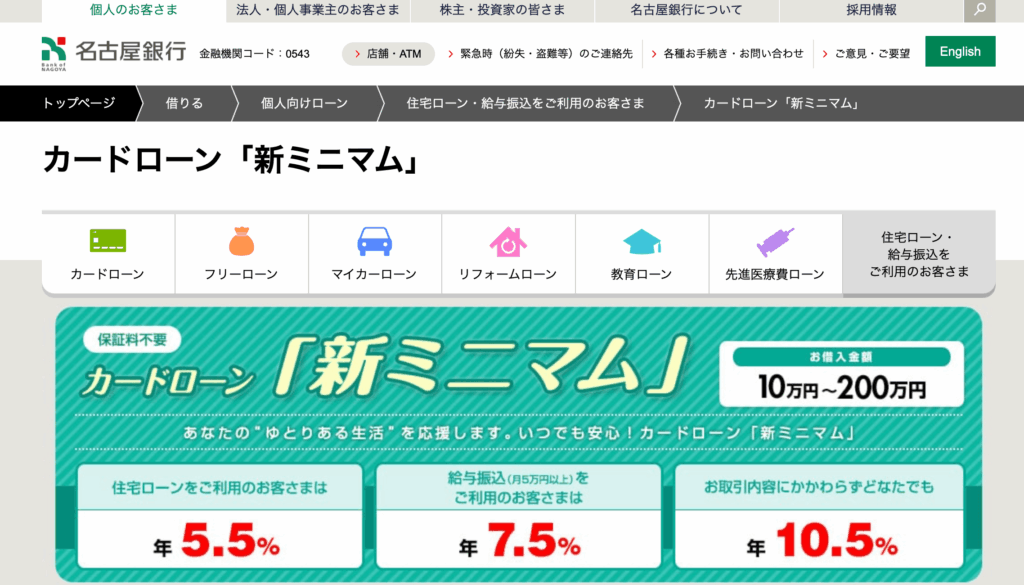

名古屋銀行カードローン 新ミニマム

| 運営銀行 | 名古屋銀行 |

| 申込資格 | ・名古屋銀行取扱店(東京支店除く)の営業区域内に居住、 または勤務(営業)先がある方で、現住所に1年以上居住されている方 ・申込み時の年齢が満20歳以上満65歳以下の方 ・前年度の税込年収が200万円以上で、安定収入のある方 ・勤続年数1年以上または営業年数2年以上の方 ・名古屋銀行指定の保証会社の保証を受けられる方 ※パート、アルバイト、専業主婦(夫)、学生の方はご利用いただけません |

| 金利 | 10.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短5営業日程度 |

| 融資スピード | 1〜3週間程度 |

| 借入限度額 | 200万円 |

| 在籍確認 | 原則電話連絡なし |

| 公式サイト | https://www.meigin.com/kojin/loan/housing-salary/minimum/index.html |

名古屋銀行住宅ローンの利用者は金利が5.5%で、給与振り込み口座を設定している方は7.5%が金利になります。基本金利と合わせて、金利が原則3つに分かれているためわかりやすく、返済計画も立てやすいです。

シンプルな借り入れをしたい方におすすめします。

静岡銀行カードローン セレカ

| 運営銀行 | 静岡銀行 |

| 申込資格 | ・20歳以上満70歳未満の方 |

| 金利 | 1.5%~14.5% |

| 無利息期間 | 60日間 |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短当日 |

| 融資スピード | 契約後すぐ |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 原則実施 |

| 公式サイト | https://www.shizuokabank.co.jp/seleca/index.html#c_point |

静岡銀行カードローンでは、借り入れしても60日以内に返済すれば、金利が発生しない無利息期間を設定しています。無利息期間を設けている銀行カードローンは多くないため、金利を抑えたい方にぴったりです。

60日以内に返済できる方は、静岡銀行を利用してみてください。

関西地方

京都銀行カードローン ダイレクト

| 運営銀行 | 京都銀行 |

| 申込資格 | ・申込時の年齢が満20歳以上満70歳未満の方 ・安定かつ継続した収入のある方 ※京都府・大阪府・滋賀県・兵庫県・奈良県・愛知県に在住の方に限定 |

| 金利 | 1.9%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短2日程度 |

| 融資スピード | 最短2日程度 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.kyotobank.co.jp/kojin/loan/card/ |

京都銀行カードローン ダイレクトでは、入会金や年会費が無料です。さらに、キャッシュカードにローン機能を追加できるため、新たにローンカードを発行する必要がありません。

費用や持ち物の点で、手間がかからないカードローンです。

滋賀銀行カードローン サットキャッシュ

| 運営銀行 | 滋賀銀行 |

| 申込資格 | ・継続した安定収入のある給与所得者 (新卒就職者の方は見込額) ・企業の代表者、自営業者およびパート、アルバイト(学生を除く)の方 ・お申し込み時の年齢が満20歳以上満65歳以下の方 ・保証会社の保証が受けられる方 |

| 金利 | 4.8%~14.9% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短2営業日程度 |

| 融資スピード | 最短2営業日程度 |

| 借入限度額 | 500万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://mcl.sbk.jp/lp/satto/sp/ |

滋賀銀行カードローン サットキャッシュでは、所得証明書の提出が不要になる可能性があります。

給与振込口座として活用していたり、過去にサットキャッシュを利用していたりすると、銀行側が返済能力を把握している傾向があるため、所得証明書の提出が不要になります。

取得証明書を提出せずにカードローンを利用できる点は、他のカードローンにはない特徴です。

紀陽銀行カードローン プラス

| 運営銀行 | 紀陽銀行 |

| 申込資格 | ・満20歳以上満65歳未満の方 ・継続した収入のある方(パート・アルバイト・主婦(主夫)の方も含む) ・住まいまたはご勤務先の所在地が 当行本支店(東京支店を除く)の営業地域内の方 ・当行に他の無担保カードローンをお持ちでない方 ※学生の方はお申込みできません。 |

| 金利 | 4.2%~14.9% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短翌営業日以降 |

| 融資スピード | 1〜2週間程度 |

| 借入限度額 | 800万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.kiyobank.co.jp/lp/cardloan/ |

配偶者に安定収入があれば、専業主婦の方でも利用できます。

返済能力に自信がなく審査に落ちやすい方に、おすすめのカードローンです。

中国地方

山口銀行カードローン ミニカードローン

| 運営銀行 | 山口銀行 |

| 申込資格 | ・年齢が満20歳以上72歳以下で安定収入のある方 ・当行のキャッシュカードを所有している方 |

| 金利 | 10.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短3日程度 |

| 融資スピード | 1〜2週間程度 |

| 借入限度額 | 50万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.yamaguchibank.co.jp/personal/borrow/mini/ |

ミニカードローンは10万円から借入でき、最大限度額が50万円であるため、借りすぎてしまう心配がありません。カードローンを利用しすぎてしまう方は、安心して利用できるでしょう。

少額資金を調達したい方は、利用してみてください。

広島銀行カードローン マイライフプラス

| 運営銀行 | 広島銀行 |

| 申込資格 | ・満20歳以上満65歳以下の方 ・安定収入がある方 |

| 金利 | 2.625%~13.625%(変動金利) |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 契約後すぐ |

| 借入限度額 | 500万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.hirogin.co.jp/lp/loan/card-loan/ |

広島銀行カードローンは金利が安いうえに、中国地方で利用できるATMが各地のコンビニに設置されています。

中国地方で金利の安さを重視する方におすすめです。

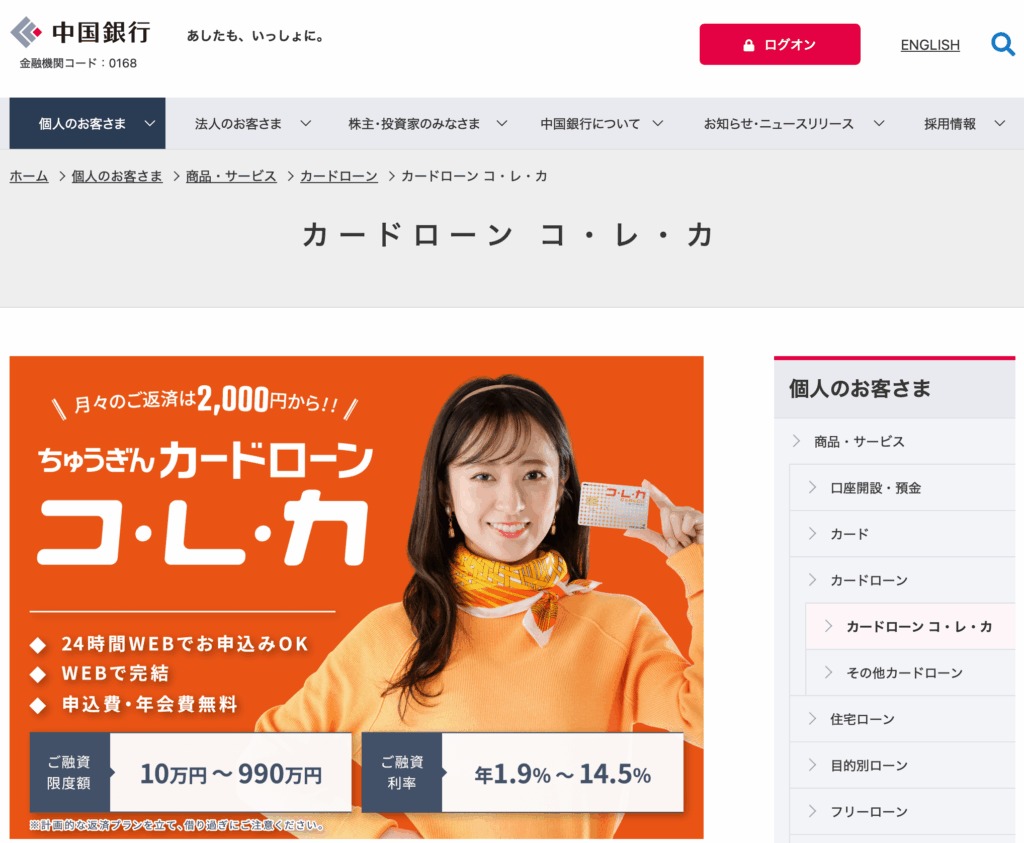

中国銀行カードローン コレカ

| 運営銀行 | 中国銀行 |

| 申込資格 | ・ご自身もしくは配偶者に 安定した収入がある20歳~69歳の方 |

| 金利 | 1.9%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短3日程度 |

| 融資スピード | 1週間程度 |

| 借入限度額 | 990万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.chugin.co.jp/personal/service/cardloan/coreca/ |

中国銀行カードローン コレカは、配偶者に安定した収入があれば申し込むことが可能です。そのため、自分の収入が安定していなくても、配偶者の返済能力が高ければ審査に通る可能性があります。

自身の返済能力に自信がない方は、利用してみてください。

四国地方

四国銀行カードローン 4’S

| 運営銀行 | 四国銀行 |

| 申込資格 | ・満20歳以上65歳以下の方 ・取引店の近くにお住まい、またはお勤めの方 ・安定かつ継続した収入が見込まれる方 (主婦やパートの方も、配偶者に安定かつ継続した収入があればお申込み可能) ・保証会社(アコム株式会社)の保証が受けられる方 |

| 金利 | 4.0%~14.6% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短翌日 |

| 融資スピード | 1週間程度 |

| 借入限度額 | 800万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.shikokubank.co.jp/individual/kariru/cardloanfs/index.html |

四国銀行カードローン 4’Sは、事業性資金を除いて使い道が固定されていないため、自由に資金を利用できます。

さらに四国銀行の口座を持っていれば、Webで手続きが完了するため、手軽に利用できるカードローンです。

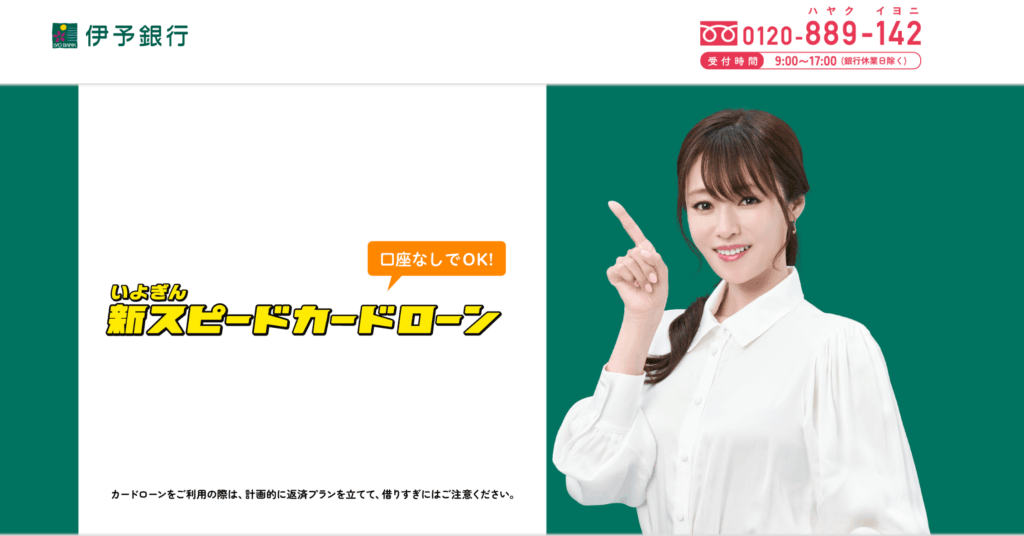

伊予銀行 新スピードカードローン

| 運営銀行 | 伊予銀行 |

| 申込資格 | ・満20歳以上満75歳未満の個人の方 ・継続安定した収入がある方 (パート・アルバイト・年金受給者の方を含む) ※専業主婦(夫)の方を除く ・アコム(株)の保証が受けられる方 |

| 金利 | 2.0%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.iyobank.co.jp/sp/nscl/pc-l/ |

伊予銀行 新スピードカードローンは最短翌営業日に審査が完了するだけでなく、カードが到着する前に融資を受けられます。さらに、全国のコンビニATMで借入・返済が可能です。

急な出費や資金繰りをする際に、便利なカードローンです。

愛媛銀行カードローン

| 運営銀行 | 愛媛銀行 |

| 申込資格 | ・満20歳以上満65歳以下の方 ・安定収入がある方 (専業主婦、パート・アルバイトの方を含む) ・SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

| 金利 | 4.4%~14.6% |

| 無利息期間 | 30日間 |

| 運営銀行口座 | 不要 |

| 審査スピード | 2〜3営業日 |

| 融資スピード | 1週間程度 |

| 借入限度額 | 800万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.himegin.co.jp/personal/loan/card/quick/ |

初めてWebまたは電話で契約した場合、30日間無利息で借り入れできます。加えて、セブン銀行やローソン銀行ATMでは、月4回まで手数料が無料になります。

利息や手数料を抑えたい方に、おすすめのカードローンです。

九州地方

北九州銀行カードローン マイカードきたきゅう君

| 運営銀行 | 北九州銀行 |

| 申込資格 | ・満20歳以上68歳以下の方 ・安定して継続した収入のある方 ※パート、アルバイトを含む。 ただし、専業主婦、年金生活者、事業者の方は除く。 ・当行普通預金口座をお持ちの方 |

| 金利 | 4.5%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 500万円 |

| 在籍確認 | 原則実施(携帯電話または自宅) |

| 公式サイト | https://www.kitakyushubank.co.jp/personal/borrow/lp/card/ |

北九州銀行カードローンでは、在籍確認が自身の携帯もしくは自宅への電話で完了するため、職場に電話連絡される心配がありません。

職場への連絡を避けたい方に、おすすめできるカードローンです。

福岡銀行カードローン

| 運営銀行 | 福岡銀行 |

| 申込資格 | ・20歳以上69歳以下で、安定収入がある方 |

| 金利 | 1.9%~14.5% |

| 無利息期間 | ー |

| 運営銀行口座 | 必要 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短2営業日程度 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 電話連絡する可能性があり |

| 公式サイト | https://www.fukuokabank.co.jp/personal/service/mokuteki/ffg_cardloan/ |

九州地方全域で利用できるカードローンで、借入限度額も1,000万円と高めです。

九州地方で高めの資金を調達したい方に適しています。

鹿児島銀行カードローン かぎんカードローンS

| 運営銀行 | 鹿児島銀行 |

| 申込資格 | ・継続した収入がある方、配偶者に継続した収入がある方 ・満20歳以上満69歳未満の方 |

| 金利 | 2.3%~14.8% |

| 無利息期間 | ー |

| 運営銀行口座 | 不要 |

| 審査スピード | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 借入限度額 | 1,000万円 |

| 在籍確認 | 要問い合わせ |

| 公式サイト | https://www.kagin.co.jp/kojin/loan/cardloan_s.html |

鹿児島銀行の口座を持っていなくても、Webで手続きが完了します。

余裕があるときに一括返済もでき、お手元の資金に合わせて自由に返済できるカードローンです。

地方銀行カードローン以外の借入方法を紹介

地方銀行カードローン以外の借入方法を紹介します。

メガバンクのカードローン

メガバンク(三井住友銀行、みずほ銀行、三菱UFJ銀行など)が提供するカードローンは、全国どこからでも申し込みができる利便性が大きな特徴です。

地方銀行カードローンは地域や勤務先に制限がある場合が多いのに対し、メガバンクはそのような制約がほとんどありません。

また、融資限度額が大きく、最大800万円など高額な借入も可能です。

審査については、メガバンク自身と保証会社の両方による厳格なチェックが行われるため、「審査が甘い」とは言えませんが、全国規模のネットワークやブランドの信頼性、ATMの多さなど、利便性や安心感を重視する方、転勤や引っ越しが多い方におすすめです。

ネット銀行カードローン

ネット銀行カードローンは、店舗を持たずインターネット上で全ての手続きが完結するのが最大の特徴です。

楽天銀行やPayPay銀行、auじぶん銀行などが代表例で、地方銀行やメガバンクよりもさらに低金利の商品が多く、返済負担を抑えたい方に適しています。

また、24時間365日申し込みや借入が可能で、提携ATMの利用範囲も広いのが魅力です。審査の流れや基準は他の銀行系カードローンと大きく変わりませんが、ネット銀行は口座を持っていなくても申し込める場合が多く、書類提出や在籍確認もオンラインで完結します。

消費者金融カードローン

消費者金融(プロミス、アコム、アイフルなど)のカードローンは、何よりも審査スピードと即日融資の早さが強みです。銀行系カードローンよりも上限金利が高い傾向にあるものの、最短3分~20分で審査結果が出て、急ぎでお金が必要な場合に非常に便利です。

また、返済日や返済方法の自由度が高く、在籍確認の電話が原則ないなど、プライバシーに配慮したサービスも多いのが特徴です。

パート・アルバイトでも安定収入があれば申し込み可能ですが、貸金業法の総量規制により年収の3分の1を超える借入はできないためことや、金利負担が大きくなりやすい点には注意が必要です。

急ぎで借りたい方、他社借入が少なく、短期間で返済できる見込みのある方におすすめです。

地方銀行カードローンの審査に関するよくある質問

地方銀行カードローンを検討している人の中には、「地元以外でも申し込める?」「総量規制は関係ある?」といった基本的な疑問を抱く方も多いでしょう。

この章では、地方銀行カードローンの審査に関してよくある質問を取り上げ、初めてでも安心して選べるようにわかりやすく解説します。

申込前に気になるポイントを押さえておくことで、失敗や不安を減らせます。

全国対応している地方銀行カードローンはある?

基本的に、地方銀行のカードローンは「全国対応」ではなく、各銀行の営業地域に住んでいる人や働いている人に限定されています。

理由は、地方銀行が地域密着型の金融サービスを提供しており、地元の利用者を中心に支える役割を担っているからです。

ただし、まれに営業エリアを広くカバーしている地方銀行(例:ネット完結型商品を提供するスルガ銀行など)があり、一部の商品に限っては広域対応しているパターンもあります。

とはいえ、完全に全国対応している地方銀行カードローンは非常に少数派です。

自分の住んでいる地域や勤務先が申し込み条件に含まれているかを、事前に確認することが大切です。

まとめ

地方銀行のカードローンは、地域密着型だからこその特徴があり、都市銀行や消費者金融と比べて金利が低い傾向があります。

また、銀行法に基づいているため総量規制の対象外で、収入や信用に応じた柔軟な審査が行われる点も魅力です。

ただし、申込条件に地域や勤務先の制限があるなど、誰でも利用できるわけではないため注意が必要です。

審査では、収入が安定しているかどうか、借入希望額は見合っているか、信用情報は問題ないかが重視され、条件を満たしていないと落ちることもあります。

自分に合った銀行を選ぶためには、金利や申し込み条件、Web完結の可否などを事前に確認しておくことが大切です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。