「生活保護を受けていると、クレジットカードは作れない…」

そう思って、キャッシュレス決済やネットショッピングを諦めていませんか?

生活費のやりくりや公共料金の支払いなど、カードがあればもっと便利なのに…..そんな悩みを抱える方は少なくありません。

とはいえ、「生活保護を受けている状態で審査は通るの?」「申込みをしたら福祉事務所にバレる?」

といった不安や疑問があるのも事実です。

実は、生活保護受給中でもクレジットカードを作ることは可能です。

ただし、どんなカードでも通るわけではなく、審査基準や注意点を理解した上での選び方が重要になります。

目次

生活保護受給者もクレジットカードの発行はできる?

生活保護を受けていても、カードを発行することは禁止されていません。

実際、法律で制限されているわけではなく、誰でも自由に申し込みできます。

にもかかわらず、「生活保護だとカードは絶対に作れない」と誤解されがちです。

この章では、生活保護受給中でもクレジットカードを持つことができる理由やその条件について、わかりやすく解説します。

生活保護受給者がクレジットカードを作ることは禁止されていない!

生活保護を受けている人でも、クレジットカードを作ることは法律上も制度上も禁止されていません。

実際、厚生労働省監修の『生活保護手帳別冊問答集(令和4年版)』にも、「クレジットカードの所持そのものを一律に禁ずることはできない」と明記されています。

つまり、生活保護を受けているからという理由だけでクレジットカードを申し込んではいけない、持ってはいけないというルールは存在しません。

また、申込みや所有を理由に生活保護が打ち切られることも、原則としてありません。

それにもかかわらず、「生活保護ではクレカを持てない」という誤解が根強くあるのは、カード審査に通るかどうかという“信用審査の問題”と混同されやすいためです。

確かに、審査では収入や職業、信用情報などが見られるため、生活保護受給者が通過しにくいのは事実ですが、それと制度上の「禁止」は全く別の話です。

重要なのは、カード会社の審査基準と、生活保護制度のルールは切り離して考えることです。

クレジットカードの利用を検討するうえでは、審査に挑戦できる立場であること、そしてその使用方法次第では、保護費に影響する場合があることを知っておく必要があります。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

生活保護受給者はクレジットカードの審査に通らない?

生活保護を受けているからといって、必ずしもクレジットカードの審査に落ちるとは限りません。

「生活保護だから審査に通らない」と思い込む前に、ここで紹介するポイントを押さえておけば、無駄な不安や誤解を避けられます。

審査に通るために知っておきたい“本当の評価ポイント”を、この章でわかりやすく解説します。

生活保護を受けていること自体は直接審査に影響はない

クレジットカードの審査では、「生活保護を受けている」という事実そのものが、直接的な審査落ちの理由にはなりません。

なぜなら、カード会社は法律に基づいて個々の収入や信用情報をもとに判断しており、生活保護の受給歴だけで差別的に扱うことはできないからです。

実際に厚生労働省が監修した『生活保護手帳別冊問答集(令和4年版)』にも、「クレジットカードの所持を一律に制限することは適当でない」と明記されています。

もちろん、収入の不安定さや返済能力の懸念があれば審査に通りづらくなることはありますが、それは生活保護かどうかというより、個人の状況全体を見たうえで判断されるのです。

ですので、生活保護だからといってクレジットカードをあきらめる必要はありません。

大事なのは、「何が本当に審査に影響するか」を正しく理解することです。

審査で見られるのは収入状況といった属性情報と信用情報

クレジットカードの審査では、申込者の「収入状況」が最も重視されます。

カード会社は返済能力があるかどうかを確認するため、安定した収入があるか、継続して得られているかに注目します。

生活保護のような公的扶助でも、一定の収入としてみなされる時もありますが、正社員の給与や年金収入と比べると、審査上の評価は低くなりがちです。

また、審査では「信用情報」や「他社からの借入状況」なども総合的に判断されます。

たとえ収入が少なくても、過去に支払い遅延がなく、限度額を抑えて申込むなどの工夫をすれば、通る場合もあります。

ここから分かるように、審査に通るかどうかは“生活保護を受けているか”ではなく、“返済能力があるか”という視点で見られているのです。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

生活保護受給者が審査を通過するポイント・コツ

生活保護を受けていても、工夫次第でクレジットカードの審査に通る見込みは十分にあります。

審査では、正しい情報の申告や無理のない利用計画、信用情報の管理などが大きく影響します。

特にキャッシング枠や利用限度額の設定は、審査ハードルに直結するポイントです。

この章では、審査通過に近づくための具体的なコツを4つに分けて解説します。

ちょっとした工夫で通過率が上がることもあるので、審査が不安な方こそぜひ読み進めてみてください。

キャッシング枠は設定しない

クレジットカードの審査を通過しやすくするには、キャッシング枠を「0円」に設定するのが有効です。

キャッシング枠とは、お金を借りる機能のことで、カード会社にとっては貸し倒れリスクが高くなる要素です。

そのため、希望してしまうと審査の基準が厳しくなり、通らない確率が上がります。

特に生活保護を受けている時は、安定収入がないと判断されやすく、リスクが高まります。

逆に、キャッシング枠なしで申し込めば、「返済リスクが低い利用者」として見られる可能性が高まります。

そのため、ショッピング枠(物を買うだけ)だけにすれば、審査に通る確率はグッと上がるのです。

虚偽の申請は絶対にしない

クレジットカードの申込み時にウソの情報を記載するのは、絶対に避けるべきです。

虚偽の申請は、審査に落ちるだけでなく、信用情報機関に記録が残ることもあり、今後の金融取引に悪影響を及ぼします。

カード会社は年収や勤務先、収入形態などを第三者機関を通じてチェックすることがあるため、ウソはすぐにバレることがあります。

特に生活保護中であることを隠したり、収入を実際より多く書くのは危険です。

もし虚偽が発覚すれば、「信用に値しない人物」として長期間ブラックリスト入りするおそれもあります。

審査通過のためには、正確な情報で真摯に申請することが、もっとも信頼される方法です。

信用情報は傷つけない

クレジットカードの審査では、生活保護を受けているかどうかよりも「信用情報の状態」が重視されます。

信用情報とは、これまでにどのようなお金の借り方や支払いをしてきたかの記録のことです。

クレジットカードの利用履歴や、スマホ料金の支払い状況、ローンの返済などが登録されています。

もし過去に滞納や債務整理をしていた場合、それが「事故情報」として記録され、審査の大きなマイナスポイントになります。

たとえば、携帯電話代を何度か滞納しただけでも、信用情報にキズが残り、新しくカードを申し込んでも落ちやすくなります。

逆に、安定した返済履歴があれば、生活保護の受給歴があっても審査通過の可能性はゼロではありません。

今後クレジットカードを作りたいなら、まずは公共料金や携帯代をきちんと支払う習慣を身につけましょう。

一度傷がついた信用情報は、回復までに5年ほどかかることもあるため、早めに対策を始めることが大切です。

信頼は一朝一夕では得られないからこそ、地道な積み重ねが重要です。

利用限度額をできるだけ低くする

クレジットカードの利用限度額は、できるだけ低めに設定して申し込むのがおすすめです。

限度額が高いと、カード会社から見て「万一のときに大きな損失が出るかもしれない」と判断され、審査が厳しくなります。

特に生活保護受給中は、収入が限られていると見なされるため、高額の限度額希望はリスクと受け取られがちです。

一方、限度額が1万〜5万円程度などの低めであれば、カード会社側の負担も小さく、「この人なら少額なら大丈夫」と判断されやすくなります。

まずは限度額を抑えて申し込み、信用実績が積み上がれば、あとから引き上げを検討するというのが現実的なステップです。

一度に複数のクレカに申し込まない

生活保護受給者で審査に余裕がないからといって、複数のクレジットカードを申し込んではいけません。複数カードに申し込むと「お金に余裕がない人」とみなされ、審査で不利になる可能性があります。

クレジットカードの申請をすると、申込履歴も信用情報機関に保存されます。そのため、新たなクレジットカードの申請をした際に、過去の申込履歴がわかるのが現状です。

申込履歴は原則6ヶ月間保存されるため、その間に多くのクレジットカードを申請すると、悪印象を持たれてしまいます。一般的に3枚以上のクレジットカードを申し込むと審査に落ちる可能性が高まるため、多くても半年で2回までの申し込みにしましょう。

自分に必要なクレジットカードを見極め、申し込むことが大切です。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

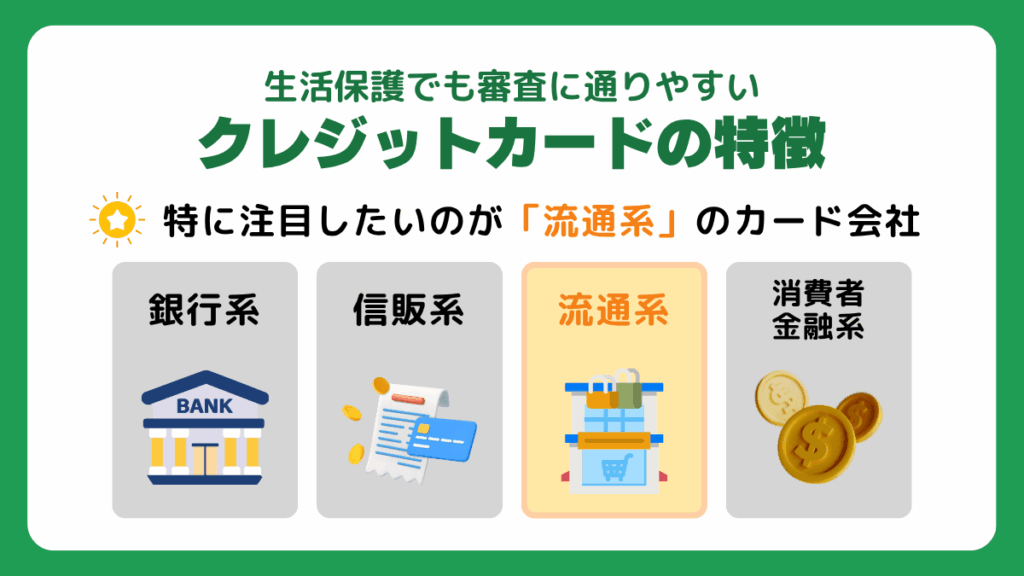

生活保護でも審査に通りやすいクレジットカードの特徴

生活保護を受けていても、カード発行元によっては審査に通りやすいクレジットカードがあります。

特に注目したいのが「流通系」と呼ばれるカード会社です。

クレジットカードには主に「銀行系」「信販系」「流通系」「消費者金融系」と、発行元別に種類が分られます。その中でも流通系(例:セブンカードプラス、イオンカード、楽天カードなど)は比較的審査基準がやさしいといわれています。

なぜかというと、発行会社が本業としているショッピング利用を促す目的が強く、年収や雇用形態に関しても柔軟な判断がされる傾向があるからです。

逆に「銀行系カード(例:三井住友カードなど)」は安定収入を重視するため、審査のハードルが高めです。

したがって、生活保護中でもカードを作りたい際は、最初から流通系のカードを狙うのが現実的な選択肢といえるでしょう。

なお、どのカードでも審査はあるため、申込時は信用情報や申告内容に注意することが大切です。

どこで作るかを選ぶだけで、通過できる確率は大きく変わります。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

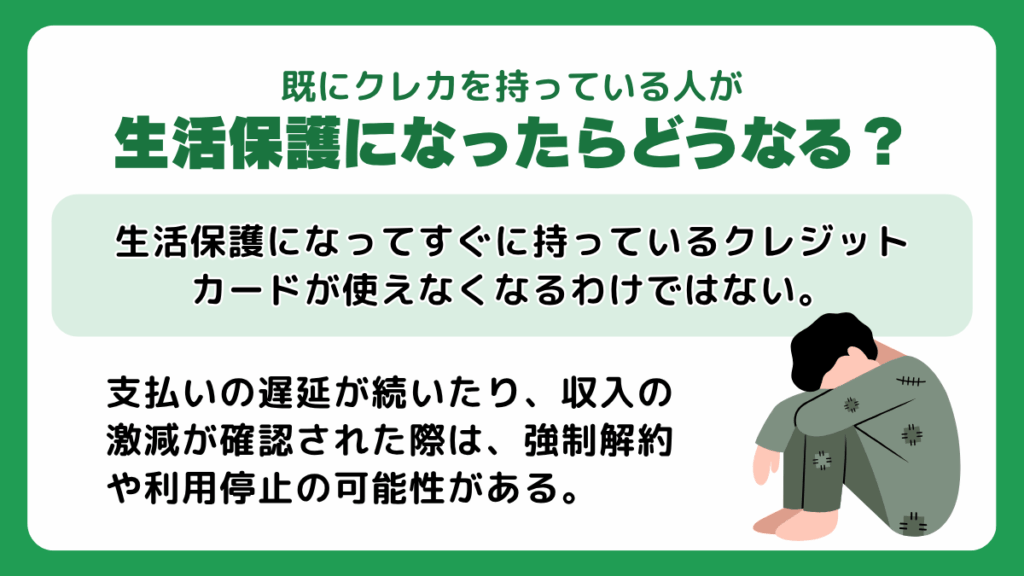

既にクレカを持っている人が生活保護になったらどうなる?

生活保護を受け始めたからといって、すでに持っているクレジットカードがすぐに使えなくなるわけではありません。

カード会社が、生活保護の受給開始だけで自動的にカードを停止することは基本的にありません。

ただし、カード会社は定期的に利用者の信用状況をチェックしており、支払いの遅延が続いたり、収入の激減が確認された際は、強制解約や利用停止の可能性があります。

また、生活保護の制度上、高額な買い物やキャッシングを繰り返すと「保護の趣旨に反する」と判断されることもあり、ケースワーカーから利用の見直しを求められる時もあります。

つまり、持っているカードは原則使えますが、状況によっては利用制限や解約リスクがあるということです。

これまで通りカードを使いたいのであれば、滞納せず計画的に利用し、必要に応じてケースワーカーに相談することが大切です。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

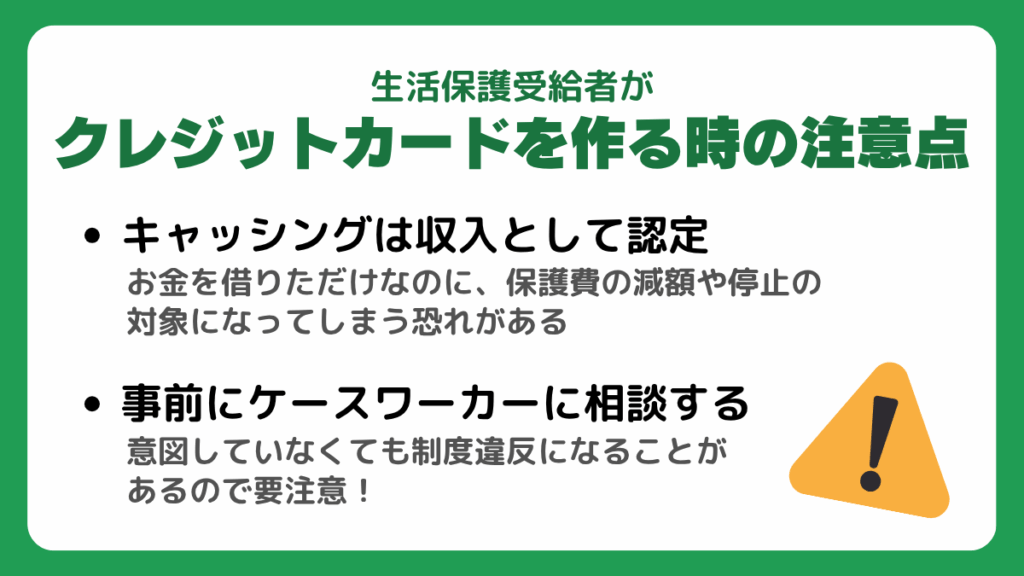

生活保護受給者がクレジットカードを作る時の注意点

生活保護を受けていてもクレジットカードを作ることは可能ですが、申込前に確認すべき注意点がいくつかあります。

特にキャッシング機能を利用した際、借入金が収入とみなされて保護費に影響することがあります。

また、ケースワーカーに無断でカードを作成・利用することで、後々トラブルになるパターンも少なくありません。

この章では、制度上のリスクを避けるために押さえておくべきポイントを紹介します。

安心してカードを使うためにも、ここで注意点をしっかり確認しておきましょう。

キャッシングは収入として認定される

生活保護受給中にクレジットカードのキャッシング機能を利用すると、その借入金が「収入」として認定されることがあります。

厚生労働省が発行する『生活保護手帳別冊問答集』でも、「借入金であっても生活のために使用された場合は収入と見なす」とされています。

このように、お金を借りただけなのに、保護費の減額や停止の対象になってしまう恐れがあるのです。

キャッシングは一時的なお金の工面には便利ですが、生活保護制度では「自力で生活できる」と判断される材料にもなり得ます。

特に、継続的に借入を繰り返していると、保護の打ち切りにつながるリスクも。

このため、生活保護中はキャッシング枠はゼロで申し込むか、機能を一切利用しないことが安全です。

事前にケースワーカーに相談する

生活保護を受けている状態でクレジットカードを作る時は、必ず事前にケースワーカーへ相談することが大切です。

生活保護制度では、保有資産や生活状況を市区町村が把握しながら支援を行っています。

そのため、クレジットカードの所持や利用についても、ケースワーカーに伝えておかないと、後から問題になることがあります。

カードで高額な買い物をしたり、キャッシングを使った場合に無申告でいると、「不正受給」と判断される恐れがあります。

意図していなくても制度違反になることがあるので要注意です。

「生活に必要な範囲で使いたい」と正直に相談しておけば、理解を得られることもあります。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

生活保護受給者へはデビットカードもおすすめ!

生活保護を受けている方には、クレジットカードよりもデビットカードの方が安心して使うことができますし、発行のハードルも低いです。その理由は、デビットカードは銀行口座にあるお金の範囲内でしか使えない仕組みになっているからです。

審査がなく、使いすぎてしまう心配もないので、家計管理がしやすくなります。

特に収入が限られている生活保護世帯にとって、クレジットカードのように「あと払い」にならないのは大きなメリットです。

また、デビットカードでもネットショッピングや公共料金の支払いができるため、日常生活での利便性も十分にあります。

JCBやVisaなどの国際ブランドのカードなら、クレカとほぼ同じように使えるのも魅力です。

「カードを使いたいけれど、審査や使いすぎが心配…」という方には、デビットカードがぴったりです。

銀行口座さえあれば誰でも作れるので、クレカが不安な人はぜひ検討してみましょう。

Olive(オリーブ)は、銀行キャッシュカード・クレジット・デビット・ポイント払いを1枚に集約。

アプリで支払いモードを切り替えられる新しい決済カードです。

一般ランクは年会費が永年無料!

生活保護受給者がクレカを作れるか気になる人からよくある質問

生活保護を受けながらクレジットカードを作ったり使ったりする際、気になるのが制度上の制限や周囲への影響です。

「分割払いは使えるのか?」「生活保護だと審査にバレる?」「カードを作ったら自治体に知られる?」といった疑問は多くの方が抱えています。

これらは、制度と仕組みを正しく理解すれば、過剰に心配する必要がないこともあります。

この章では、生活保護中のクレカ利用に関するリアルな疑問に答えることで、安心して判断できるようサポートします。

生活保護でクレカを使う時に分割払いはできますか?

生活保護を受けていても、クレジットカードの分割払いを使うこと自体は禁止されていません。

カード会社側が分割払いを認めていれば、仕組みとしては利用可能です。

ただし、分割払いは将来的な支払い義務が発生するため、生活保護の目的である「最低限度の生活の保障」に照らすと、慎重な判断が求められます。

厚生労働省の生活保護手帳別冊問答集でも、過剰なクレジット利用は「自立更生を妨げる行為」とされる場合があると示されています。

特に高額商品や不要不急の支払いに使うと、ケースワーカーから利用状況の確認や指導を受ける時もあります。

どうしても必要な支払いであれば、事前にケースワーカーに相談するのが安全です。

分割払いは「便利」な一方で、「借金」であることを忘れないようにしましょう。

クレジットカードの審査で生活保護であることはバレる?

審査をカード会社が実施する際、申込者が生活保護かどうかがバレることは基本的にありません。

カードの審査では、申込時に記入された職業や収入、信用情報(CICやJICCなど)をもとに判断されます。

生活保護の情報は、信用情報機関にはなく、個別に照会されることも通常はありません。

ただし、職業欄に「無職」や「収入なし」と記載したり、収入の内訳に不自然な点があると、「生活保護ではないか」と予測されることはあります。

また、状況次第では居住先や扶養状況から疑われることも。

明確に生活保護と申告しない限り、審査段階でその事実が知られることは少ないですが、虚偽の申請はNGです。

正確な情報を伝えたうえで、通りやすいカードを選ぶことが大切です。

クレジットカードを作ると自治体にバレる?

クレジットカードを作っただけでは、基本的に自治体(福祉事務所)にバレることはありません。

カード会社と自治体は情報を共有していないため、利用履歴やカードの保有状況が自動的に報告されることはないのが原則です。

ただし、カード利用によって「高額な支出がある」「生活費と見合わない出費が続く」などの状況になれば、ケースワーカーから利用明細の提出を求められる時もあります。

生活保護では、収入や支出の報告義務があるため、カードでの買い物が収入や贅沢とみなされると、保護費の減額対象になるリスクもあります。

カード自体は持っていても問題ありませんが、使い方には注意が必要です。

不安であれば、あらかじめケースワーカーに相談しておくと安心です。

JCBカード Sは年会費がずっと無料。

申込対象はが幅広く、はじめてのクレジットカードとしても選ばれやすい一枚です。

国内外20万か所以上の優待「クラブオフ」など、毎日の生活に使いやすい特典も魅力。

まとめ

生活保護を受けていても、クレジットカードを作ること自体はできます。

ただし、審査では安定した収入や信用情報が重視されるため、通過のハードルはやや高めです。

審査に落ちないためには、キャッシング枠を付けない、虚偽申請をしない、限度額を低くするなどの工夫が効果的です。

また、生活保護中のカード利用は制度との関係にも注意が必要で、キャッシングが収入とされたり、高額利用などが問題視されることもあります。

そのため、あらかじめケースワーカーへ相談することが安心につながります。

クレカが難しい場合は、審査不要で使いすぎの心配がないデビットカードもおすすめです。

正しい知識と対策を持つことで、安心してカードを活用できます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。