アコムの無利息サービスは、初めて契約する人が30日間利息0円で利用できる特典です。

契約の翌日から無利息期間が始まり、期間内に完済すれば支払いは元金のみで済みます。返済のタイミングや残高の扱いを正しく理解すれば、利息をできるだけ抑えて賢く使えます。

さらに、無利息残高の確認方法や返済手順、延長ができるかどうかなど、知っておきたいポイントも多くあります。仕組みを知っておくことで、初めてのカードローンでも安心して活用できます。

SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

目次

アコムの無利息についての概要

| 項目 | 内容 |

|---|---|

| 対象者 | アコムで初めて契約する方 |

| 無利息期間 | 契約日の翌日から30日間 |

| 対象商品 | アコムの無担保カードローン(※クレジットカード・借換えローンは対象外) |

| 利息の計算 | 無利息期間終了後、借入残高に年2.4%~17.9%の金利を日割りで計算 |

| 年率・借入限度額 | 実質年率:2.4%~17.9% 契約極度額(借入限度額):1万~800万円 |

| 融資までの時間 | 最短即日。インターネット申込で最短20分で契約完了・借入可能。 |

| 審査時間 | 最短20分。土日・祝日も審査に対応。 |

| 提携ATM | セブン銀行ATM/ローソン銀行ATM/コンビニATM E-net(ファミリーマート等設置)/ゆうちょ銀行ATM/イオン銀行ATM 他 |

| 収入証明書の必要性の有無 | 原則、限度額や状況により提出が必要 |

アコムの30日間無利息サービスは、初めて契約する人に限り使える特典です。この期間はどれだけ借りても利息が発生しないため、返済負担を軽くしたい人にとって大きなメリットがあります。

無利息期間を上手に使えば、短期間の借入を実質無料に近い形で済ませられる点が魅力です。ただし、期間は契約日の翌日から自動的にスタートするため、借入タイミングを計画的に決めておくことが大切です。

アコム無利息サービスの利用対象者

アコムの無利息サービスは「アコムで初めて契約する人」だけに適用されます。過去に契約経験がある場合は対象外になります。たとえ以前の契約を完済して解約していても、再契約では無利息期間は付与されません。

つまり、「はじめて契約する」ことが条件です。この仕組みは、初めて利用する人の安心感を高めるために設けられた制度といえます。

アコムが新規利用者のサポートを重視している証拠でもあり、他社の無利息サービスと比べても適用条件が明確でわかりやすい点が特徴です。

アコム無利息サービスの期間

アコムの無利息期間は、勘違いしている人も多いですが、契約した日の翌日から30日間です。起算日は「借入日」ではなく「契約日」ということに注意が必要です。

仮に5月1日に契約を済ませたのであれば、5月2日から始まり、5月31日までが無利息期間になります。もし借入を5月10日に行っても、期間の終わりは変わらないため、実質的に21日間しか無利息になりません。

このように、契約だけして借りずに放置すると、無利息期間が短くなってしまう点に注意が必要です。

アコム無利息サービスの対象商品

無利息サービスの対象となるのは、アコムの「無担保カードローン」です。無担保カードローンが対象で、クレジット契約および借換えローンは対象外です。

カードローンは個人が自由に借入・返済を繰り返せる商品であり、短期的な利用にも向いています。そのため、無利息期間を活かしたい場合は、申し込み時に必ず「カードローン」を選択することが重要です。

無利息残高の確認の仕方

アコムでは、ATMなどで返済した結果、残高が千円未満になった場合、その残高を「無利息残高」として扱います。返済後に500円などの端数が残っても、その金額に対して利息が発生することはなく、事実上の完済に近い状態になります。

ただし、完全にゼロにしたい場合は、インターネット返済や振込で端数を支払うことも可能です。残高はアコム公式アプリや会員ページ「My Acom」から簡単に確認できます。

返済を終えた後も無利息残高が残っていないかをチェックしておくと、安心して次の利用に進めます。

以下の章でも紹介している、申し込み時間の制約もスマホからの申し込みなら心配いりません。またカードも発行なしで手続きできるため今後の借入も簡単です。

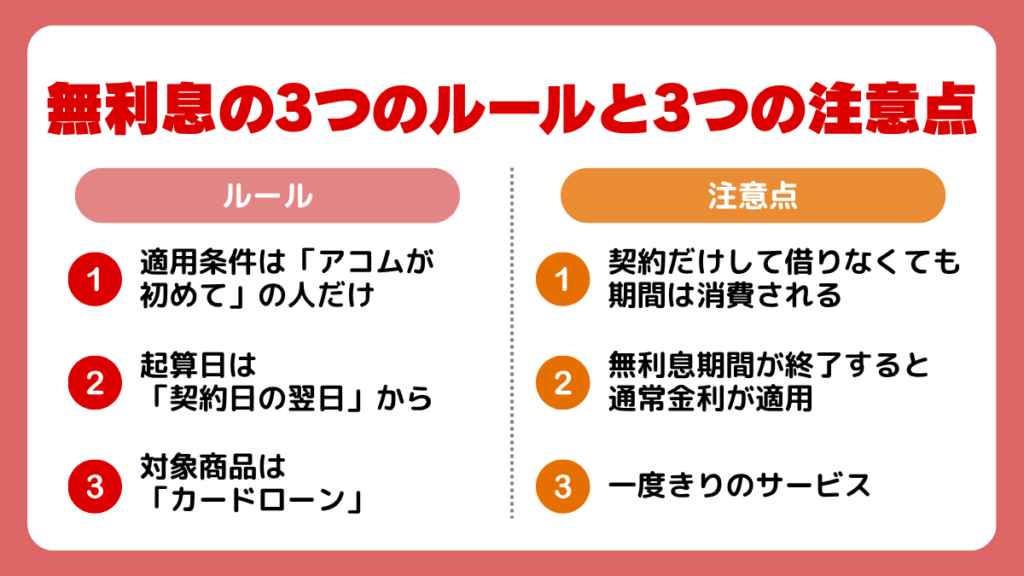

アコム無利息の3つのルールと3つの注意点

アコムの無利息サービスを正しく活用するには、まず「3つのルール」と「3つの注意点」を理解しておくことが大切です。

無利息期間は非常にお得な特典ですが、適用条件や起算日の勘違いによって、思ったより早く利息が発生してしまうケースもあります。

この章では、どんな人が対象になるのか、期間の数え方、対象商品などの基本ルールに加え、利用前に知っておきたい注意点も整理しました。

ルール1|適用条件は「アコムがはじめて」の人だけ

アコムの無利息サービスは、アコムを初めて利用する人だけが対象です。繰り返しになりますが、過去に契約・完済・解約をした人が再度申し込んでも、無利息期間は再付与されません。

これは、初めての利用者が安心して借入を体験できるようにするための特典です。実際、多くの消費者金融では「初回限定」で同様のキャンペーンを実施しています。

再契約や借り換えを検討している人は、このルールを理解したうえで、別の特典や金利優遇策を利用するのがおすすめです。

ルール2|起算日は「契約日の翌日」から(借入日ではない点を強調)

無利息期間の起算日は「契約日の翌日」から始まります。まだお金を借りていなくても、契約を完了した翌日から30日のカウントが始まる仕組みです。

この点を誤解している人は多く、「借りてから30日間」と思い込むと実際の無利息日数が短くなります。アコムでは契約完了時にメールや書面で期間を案内してくれるため、契約日を意識してスケジュールを立てることが大切です。

ルール3|対象商品は「カードローン」

無担保の「カードローン」を使った場合に限り無利息期間が適用されます。クレジットカード機能付きの「ACマスターカード」、「借換えローン」などは適用されません。

カードローンは自由に借入・返済ができる商品で、生活費や急な出費にも柔軟に対応できます。そのため、無利息期間を活かした短期利用と相性が良いといえます。

申し込み時には、商品選択画面で「カードローン」を選ぶことが重要です。

注意点1|契約だけして借りなくても期間は消費される

アコムの無利息期間は「契約日の翌日」から自動的にスタートするため、契約後に借入をしていなくても日数が進んでいきます。

たとえば契約だけ済ませて1週間後に初めて借りると、残りの無利息期間は23日しか残っていないことになります。

これを知らずに放置してしまうと、せっかくの特典を十分に活用できません。契約を完了したら、必要な金額を早めに借りて返済計画を立てるのが得策です。

注意点2|無利息期間が終了すると通常金利が適用される

無利息期間が終ってからは、自動的に通常金利がかかり、一般的な消費者金融と同様に利息が発生します。

完済が遅れるほど負担が増えますので、無利息期間が終わる前に多めに返済しておくと、支払い総額を抑えられるでしょう。

注意点3|一度きりのサービス

アコムの30日間金利0円サービスは、一度きりの特典です。過去にこのサービスを利用したことがある人が再契約しても、再度無利息期間が適用されることはありません。

これは初回利用者向けの優遇制度であり、長期利用者との公平性を保つ目的もあります。そのため、初回契約時にこの期間をどう使うかが非常に大切です。

アコムからの無利息でのお借入で「おかしい」と感じる3つの原因と完全解説

アコムの無利息サービスを利用した人の中には、「借りてないのに期間が始まった」「30日以内に返したのに利息がついた」など、仕組みが少し“おかしい”と感じる人も少なくありません。

この章では、よくある3つの勘違いをわかりやすく解説し、損せず使うためのポイントを紹介します。ここを読めば、無利息期間に関する疑問や不安をすっきり解消できます。

借りてないのに無利息期間が始まったと思ってしまう

初めてカードローンを利用しようと思い、アコムに申し込みました。審査がすぐに終わり、契約もスムーズ。とりあえず契約だけしておき、給料日前に借りようと思っていたんです。数日後にアプリを見たら“無利息期間残り24日”と表示されていて、思わず『え、まだ借りてもないのに!?』と声が出ました。自分では“借入した日から30日間”が金利0円だと思い込んでいたので、契約翌日からスタートと知って本当に驚きました。カスタマーセンターにも確認してようやく納得。

人生で初めてカードローンに申し込み、不安もありつつ契約を完了。『これで準備はできた』と安心し、借入は必要になったらでいいと思っていました。しかし3日後にマイページを開くと“無利息期間残り27日”の表示が。まだ一度もお金を借りていないのに日数が減っていて焦りました。調べてみると、無利息期間は契約の翌日から自動的にスタートすると書かれていて納得。自分の思い込みで『借入日から30日』と勘違いしていたのです。契約日が起点なら、タイミングを見計らって契約することも大切だと痛感しました。次は契約したらすぐに借入して、最大限に活用したいです。

出費が増えそうだったので、念のためアコムに契約だけしておきました。特に急ぎの用事もなかったので借入は後回しにしていたのですが、1週間後に残り無利息期間を確認したらすでに20日を切っていました。『まだ1円も借りていないのに減ってる!』と驚き、サポートに電話して初めて“契約日の翌日からカウントが始まる”ことを知りました。せっかくの特典を無駄にしてしまった悔しさもありますが、次は契約のタイミングを計算して、すぐに借入・返済できるように計画を立てようと思います。

【口コミから分かること】

アコムの無利息期間は「契約日の翌日」から自動でスタートします。借入をしていなくても日数は進行し、多くの人が“借入日から30日間”と勘違いして損をしています。

特典をフル活用するには、契約が完了したら早めに借入と返済計画を立てることが大切です。

30日以内に返したのに利息がついた

初めての借入で緊張していましたが、『30日以内なら利息がかからない』と聞いて安心して利用しました。給料日が来たので全額返済したのに、明細を見ると利息が発生していて驚きました。問い合わせたところ、無利息期間は“契約日の翌日から30日”がカウントされるとのこと。私は契約してから5日後に借入したので、返済までの期間が実際には35日になっていたそうです。借入日ではなく契約日が基準だと知らなかったのが完全な勘違いでした。

最初に5万円借りて20日後に3万円を追加で借りたところ、後から借りた分に利息がついていて疑問でした。調べると、アコムの無利息期間は契約後30日間で統一管理されており、2回目の借入でも新しいカウントが始まるわけではないと分かりました。ルールを知らなかった自分の落ち度ですが、今ではまとめて借りるか短期で返すかを意識して利用しています。制度を理解すれば非常に便利だと思います。

無利息期間を“ざっくり1か月”と捉えていたのが失敗でした。返済日を1日勘違いして、無利息期間が終わった翌日に返してしまい利息が発生。1日分だけでも利息はきちんと計算されていて、管理の正確さに驚きました。もう少し余裕があるだろう』という気持ちが油断に。アプリを確認していれば防げたことなので、次からは返済予定日を通知設定して確実に期限内に返すようにしています。

【口コミから分かること】

「30日以内に返したのに利息がついた」と感じる原因の多くは、無利息期間の起算日を誤解していることです。アコムでは契約日の翌日から30日間が無利息であり、借入日ではありません。

さらに複数回借入をした場合でも、その30日間で一括管理されるため、2回目以降が対象外になることがあります。返済日を1日でも過ぎると通常金利(年2.4%~17.9%)が適用されます。

アプリや「My Acom」で残り期間を常に確認することが、損を防ぐ最大のポイントです。

思っていたよりお得じゃなかった

“30日間金利0円”という言葉に惹かれて利用しました。最初の1か月は本当に助かり、『無利息ってすごい!』と思いましたが、31日目から通常金利が発生して“あれ?もう終わり?”と少し拍子抜け。短期間の利用には便利ですが、長期になるとすぐに利息が重なっていくのを実感しました。最初の特典を活かすには、早めに返済して完結させるのが大事だと思います。短期利用なら確かにお得ですが、長期で使うなら計画的に考えた方が良いです。

アコムの無利息サービスはとても魅力的に感じて申し込みました。でも実際に使ってみると、30日という期間は想像以上に短く感じました。仕事の都合で返済が少し遅れただけで、すぐに利息が加算されていてびっくり。期間が終わると一気に通常金利(年17.9%)になるので、長く借りると結局普通のローンと変わらない印象です。

初めての利用だったので、30日間利息ゼロに惹かれました。実際に借りてみて、給料日までの一時的なつなぎとしてはとても助かりましたが、長期で使うとすぐに金利が発生する仕組みを体験して“なるほど”と思いました。無利息期間を過ぎると普通の金利がかかるので、いかに期間内で完済するかが重要です。

【口コミから分かること】

アコムの30日間金利0円サービスはお得ですが、あくまで“短期利用向けの初回特典”です。30日を過ぎると通常金利(年2.4%~17.9%)が適用されるため、長期利用には向きません。

短期間で完済できる人にとっては非常に有利な制度であり、給料日までの一時的な資金不足には最適です。反対に、長期間の借入を想定している人は、銀行カードローンなどの低金利商品を検討するのが賢明です。

アコムの30日間金利0円サービスは本当にお得!他社との比較でわかるメリット

主要な消費者金融4社を比較すると、アコムの「30日間金利0円サービス」は、最もシンプルで使いやすい仕組みになっています。プロミスは同様に30日間無利息ですが、メールアドレス登録やWeb明細の利用などの追加手続きが必要になります。

一方で、レイクは条件を満たせば最大365日間無利息という長期間特典を提供していますが、収入証明や借入金額などの要件が厳しく、誰でも使えるわけではありません。

総合的に見ると、アコムは「条件が明確・利用が簡単・短期完済向き」という3点で優れており、初めてカードローンを利用する人に最も適した選択肢といえるでしょう。

比較からわかるアコムの圧倒的メリット4選

アコムのカードローンには、他社と比べて際立つ4つのメリットがあります。まず、申し込み完了から融資までが非常に速く、最短20分で融資が受けられる点です。

次に、審査の対象範囲が広く、正社員以外の方でも安定した収入があれば申し込みやすい点が強みです。また、借入・返済の手続きがスマホで完結するため、忙しい人でもスムーズに利用できます。

さらに、プライバシーへの配慮が徹底されており、郵送物なし・カードレス契約にも対応しています。

融資までのスピードが圧倒的に速い

アコムは、申し込みから融資までのスピードが非常に速く、最短20分で融資可能と公式に案内しています。この短時間で手続きが完了する仕組みは、Web申込・自動審査・口座振込を一体化した独自のシステムによるものです。

たとえば、急な出費や給料日前の支払いにも即座に対応でき、ATMに行かなくてもスマホだけで完結できます。他社でも即日融資は可能ですが、20分という明確なスピードを掲げるのはアコムならではです。

借入・返済がスマホ一つで便利

アコムは、すべての手続きがスマホで完結できます。振込融資はWeb契約・口座登録が済んでいれば即時に資金を受け取れます。

また、返済もスマホアプリやインターネットバンキングから可能で、24時間いつでも手続きできる仕組みです。これにより、ATMに行く時間が取れない人でもスムーズに返済を続けられます。

さらに、返済日も「35日ごと」または「毎月指定日」から選べ、ライフスタイルに合わせた管理がしやすいのも魅力です。

プライバシーへの配慮が行き届いている

アコムでは、カードレス契約や原則郵送物なし契約が可能で、家族に知られずに利用できるよう配慮されています。契約書類やカードが自宅に送付されない「電磁交付」を選択できるため、郵便物から借入が発覚する心配がありません。

また、在籍確認も「原則お勤め先へ在籍確認の電話を実施しない」形で行われ、必要な場合も申込者の同意を得たうえで実施されます。このように、借入の事実を周囲に知られたくない人にとって安心できる仕組みが整っている点が特徴です。

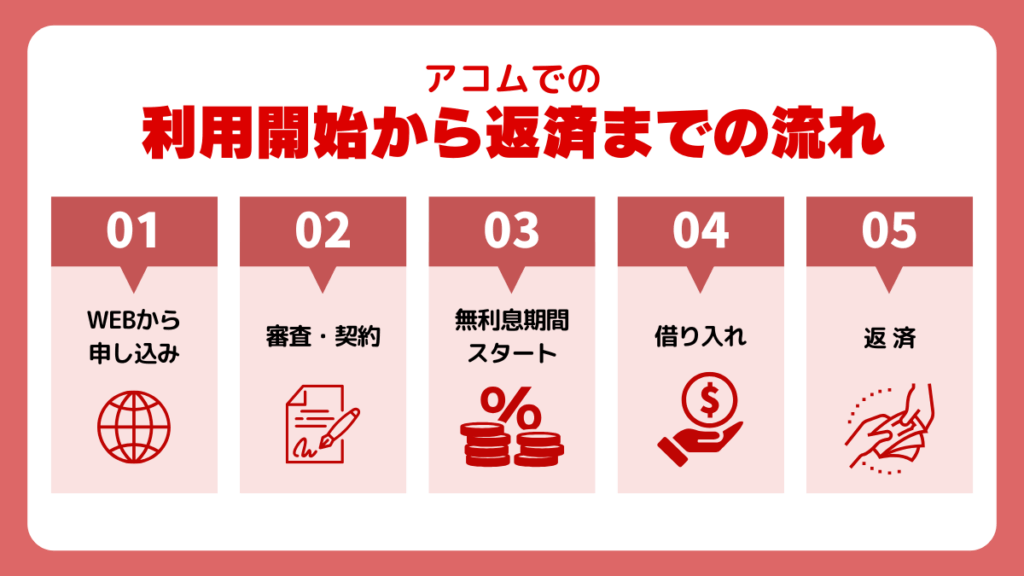

アコムでの利用開始から返済までの流れ

アコムの利用は「申し込み→審査・契約→無利息期間スタート→借入→返済」という5つのステップで完結します。すべてスマホやパソコンから手続きでき、最短20分で融資まで進むスピード感が特徴です。

この章では、初めての方でも安心して手続きできるよう、各ステップのポイントをわかりやすく解説します。

お申し込み

アコムの申し込みはスマホやパソコンから24時間受付可能です。まず、公式サイトの申し込みフォームに氏名・勤務先・年収などの必要情報を入力します。

申し込み後は、本人確認書類(運転免許証、マイナンバーカード、パスポート、(左記交付を受けていない方は)健康保険証)をアップロードするだけで手続きが進みます。原則としてお勤め先への電話確認や郵送物は不要のため、周囲に知られずに申し込みを完了できます。

このオンライン完結型の仕組みにより、店舗に行かなくても申し込みから審査までをスムーズに進められます。

審査・契約

申し込み内容をもとにアコムが返済能力などを確認するのが審査のステップです。

審査結果は最短20分でメールまたはアプリに通知され、スピーディーな対応が特徴です。審査に通過すると、そのままWeb上で契約手続きを完了できます。

契約時には「電磁交付方式」を選択すれば、契約書類の郵送を省略でき、自宅に書類が届かないためプライバシー面でも安心です。

契約後は、希望すればアコムカードを発行することも可能ですが、カードレスのままでもスマホから借入や返済を行えます。

無利息期間スタート

契約が完了すると、翌日から自動的に「30日間金利0円サービス」がスタートします。この期間中は、利息が一切発生せず、元金のみを返済すればOKです。

賢く活用するためには、契約が完了したら早めに借入と返済計画を立てておくのがポイントです。初回限定の特典なので、30日以内に完済すれば利息を完全にカットできます。

お借り入れ

借入はスマホ・アプリ・ATM・振込など、都合に合わせて選べます。特に便利なのは「口座振込サービス」で、審査後に指定口座へ入金されます。

また、セブン銀行やローソン銀行など全国の提携ATMからも24時間借入可能です。カードを持たない「カードレス契約」でも、アプリを使えばATMでQRコードを読み取るだけで借入ができます。

急な出費や夜間の資金ニーズにも対応できる柔軟さがあり、初めての方でもすぐに使えるのが魅力です。

ご返済

返済は、インターネット・ATM・口座振替など複数の方法から選べます。特にスマホアプリからの返済は、24時間いつでも利用できるため人気があります。

返済日は「35日ごと」または「毎月指定日」から選択でき、自分の給与サイクルに合わせた支払いが可能です。また、無利息期間中に全額返済すれば利息が一切発生しません。

返済シミュレーション機能も用意されており、利息や返済総額を事前に把握できる点も安心です。支払いを滞納しないよう、アプリのリマインド機能や口座自動引き落としを活用すれば、無理のない返済を続けられます。

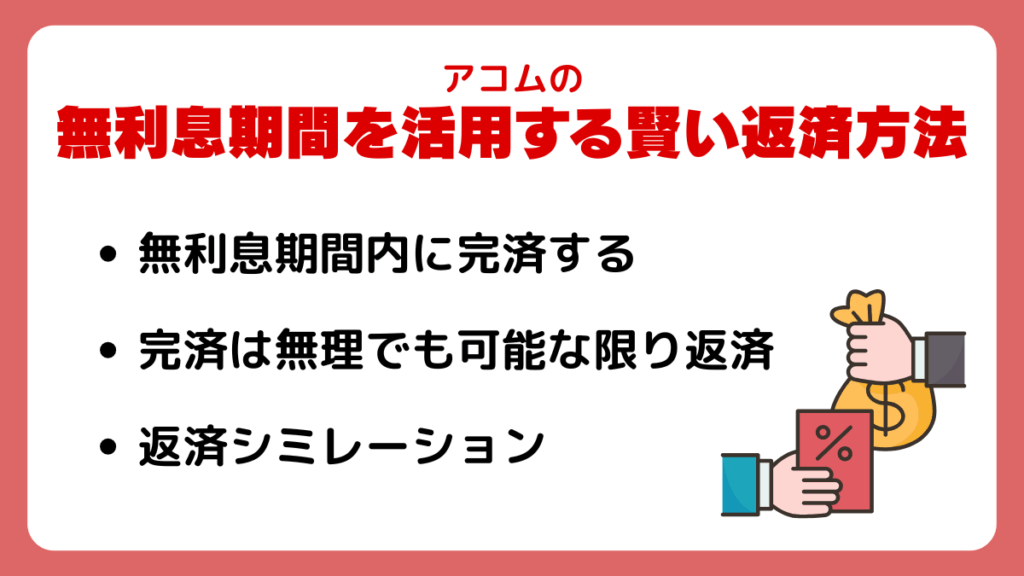

アコムの無利息期間を活用する賢い返済方法

アコムの30日間金利0円サービスを上手に活用すれば、利息を大幅に節約できます。ポイントは「無利息期間中にどれだけ返済できるか」です。

ここでは、無利息期間を最大限に生かす返済のコツと、返済額ごとのシミュレーションをわかりやすく紹介します。ここを読めば「最も損しない返し方」が具体的にわかるでしょう。

無利息期間内に完済する

アコムの30日間金利0円サービスを最大限に活用するには、「無利息期間内に完済する」ことがもっとも効果的です。無利息期間中に全額返済すれば、利息が一切かからず、支払総額は借入金額そのままの30万円で済みます。

返済計画を立てる際は、ボーナスや給料日を基準に全額返済できる日程を設定するのが賢明です。

無利息残高を完済する意味

無利息期間内に「無利息残高」を完済することは、単に利息を節約するだけでなく、今後の借入条件を良くする意味があります。

アコムでは、契約翌日から30日間は利息が発生しませんが、この間に完済すれば金利0円での利用履歴が残ります。

これにより、将来的に再利用する際も「計画的な返済ができる人」として評価されやすくなります。また、無利息期間が終わってから完済する場合と比べ、約4,000円以上の節約効果があります。

完済は無理でも可能な限り返済する

無利息期間内に全額を返せない場合でも、「できるだけ多く返済する」ことで利息を最小限に抑えられます。30万円借りたうち15万円を30日以内に返済すれば、残り15万円にしか利息がかかりません。

つまり、完済が難しくても“返済のタイミング”を意識することで、利息を半分に減らせるのです。無利息期間が終わっても、返済額を多くすれば元金が早く減り、今後の利息も小さくなります。

アコムのアプリでは返済予定や残高がリアルタイムで確認できるため、効率的に返済計画を立てることが可能です。完済が無理だからといって放置せず、「期間内に少しでも返す」ことが大切です。

無利息残高を放置した場合のペナルティ

無利息期間中に返済をしないまま30日を過ぎると、翌日から通常の年利(最大17.9%)が自動的に適用されます。

この状態を放置し続けると、利息に利息が重なり、返済総額がどんどん増加してしまいます。さらに、支払いの遅延が続くと信用情報に影響を与える可能性もあります。

【Q&A】借入前に解決しておきたい疑問

アコムの無利息サービスを安心して利用するには、契約前に仕組みや条件を正しく理解しておくことが大切です。

初回契約者だけが対象なのか、返済方法や残高の扱いはどうなるのかなど、気になるポイントを一つずつ整理しました。

ここを読めば「知らなかった」で損をすることを防ぎ、無利息特典を最大限に活用できるようになります。

アコムの無利息期間が終了したあとは?

アコムの30日間金利0円サービスは、契約日の翌日から30日間が対象期間です。期間が終わると、翌日からは通常の金利が適用され、借入残高に対して利息が発生します。

利息は「借入残高×借入利率÷365日×利用日数」で日割り計算され、アコムの実質年率は2.4%~17.9%です。早めに返済したり、余裕のあるときに追加返済を行ったりすると、その分の利息を減らすことができます。

返済はインターネットや提携ATMから24時間いつでも可能なので、スキマ時間に支払いを済ませることもできます。

また、完済時に1,000円未満の端数が残る場合は「無利息残高」として扱われ、利息はつかず次回返済時にまとめて清算できます。

アコムで無利息の条件になる人は?

アコムの30日間金利0円サービスが適用されるのは、アコムで初めて契約する人だけです。過去に契約歴がある場合や、すでにアコムを利用したことがある人は対象外になります。

また、対象となるのはカードローン契約のみで、ACマスターカードのショッピング利用は含まれません。申し込みの方法や契約のタイミングに制限はなく、Web・店頭・自動契約機いずれからの契約でも適用されます。

初回契約の翌日から自動的に30日間の無利息期間が始まるため、特別な申請も不要です。これらの条件を満たすことで、誰でも利息0円で借入できるチャンスを活かせます。

アコムの無利息残高の返済方法は?

アコムの無利息残高も、通常の借入金と同じ方法で返済します。返済はATM・アプリ・口座振替・銀行振込のいずれかを選択できます。

特にスマホアプリ「My ACOM」なら、24時間いつでも返済手続きができ、無利息期間中でも一部返済が可能です。返済日は選べるため、自分の支払いサイクルに合わせて管理できるのも便利です。

無利息期間中の返済は、元金だけを減らせる有利なタイミングなので、早めの返済が節約のコツです。

無利息残高を返さなかったらどうなる?

無利息期間が終了すると、翌日から自動的に通常金利(年2.4%~17.9%)が適用されます。

放置してしまうと利息が積み重なり、返済総額がどんどん増えていきます。また、返済遅延が続けば信用情報にも影響が出る可能性があります。

無利息サービスはあくまで「一定期間の特典」であり、期間を過ぎた分は通常通り利息がかかるため、余裕をもったスケジュールで返済することが大切です。

過去にアコムを解約して再契約した場合、無利息期間は適用される?

過去にアコムを解約し、再契約した場合、無利息期間は使えません。無利息サービスは「アコムを初めて利用する人」限定で、一度でも契約履歴があると“再利用”とみなされるためです。

ただし、解約からかなり期間が空いていても、システム上で過去の契約情報が確認できる場合は対象外となります。もし再契約を検討する場合は、通常金利での借入になることを前提に資金計画を立てましょう。

ACマスターカード(クレジットカード)の利用は無利息の対象?

ACマスターカードで使った分は、無利息になりません。30日間金利0円の特典が適用されるのは、カードローンでの借入分のみとなります。

ACマスターカード(クレジットカード)をお持ちの方でも、ショッピング利用ではなく『カードローン』としての借入であれば、初回契約に限り無利息サービスの対象となります。ただし、お買い物(ショッピング)での利用分は対象外です

アコムの無利息期間を延長する方法はある?

アコムの無利息期間は、延長・再設定ともに不可です。30日間を過ぎると、自動的に通常金利が適用されます。ただし、30日間を実質的に“延ばす”工夫は可能です。

たとえば、契約翌日から無利息が始まるため、契約日を借入予定日に近づければ、無駄な期間を減らせます。また、早めの一部返済を行えば、その後にかかる利息を最小限に抑えられます。

延長自体はできませんが、「いつ契約するか・いつ借りるか」を意識することで、実質的にお得な期間を長く保つことができます。

無利息期間の終了を見逃さないためのチェック方法は?

無利息期間の終了日を把握するには、アコム公式アプリ「My ACOM」や会員ページで確認するのが最も確実です。ログインすると、残りの無利息日数や返済期日が表示されます。

また、アコムではメールやアプリ通知で期日を知らせる機能も用意されており、うっかり忘れを防げます。特に「契約翌日からカウントされる」点を忘れやすいため、借入日ではなく契約日を基準にメモしておくことが大切です。

まとめ

アコムの30日間無利息サービスは、初めて契約する方が自動的に利用できる特典で、契約の翌日から30日間は利息がかかりません。

期間内に完済すれば支払いは元金のみとなり、一部返済でも利息を大きく減らせます。延長や再適用はできませんが、契約日を借入日に近づけることで無駄なく使うことができます。

無利息残高はアプリや会員ページで簡単に確認でき、返済方法もスマホやATMから選べます。仕組みを理解して活用すれば、短期間の借入でも賢く負担を減らすことができます。

アコムは誰にもバレずに、即日融資でお金を借りたい方におすすめのカードローンです。

原則電話による在籍確認なし・初めての方は契約日の翌日から30日間利息が0円

カードローンの利用者数No.1!

\勤務先への電話なし&30日間無利息/

SHARE

この記事を書いた人

matsubata ライター