au PAY カードは、auユーザーにとって非常にメリットの大きいクレジットカードとして注目を集めています。しかし、申し込みをする際に最も気になるのが「審査」の問題です。

インターネット上では「審査に落ちた」「瞬殺された」といった体験談が数多く投稿されており、これからau PAY カードに申し込もうと考えている方にとって不安材料となっているのが現実です。

実際のところ、au PAY カードの審査は他のクレジットカードと比較してどの程度の難易度なのでしょうか。また、審査に落ちてしまう人と通過する人との違いは何なのでしょうか。

本記事では、au PAY カードの審査について、基準から時間、落ちる理由、そして審査通過のための具体的な対策まで、実体験に基づく情報を交えながら詳しく解説していきます。

目次

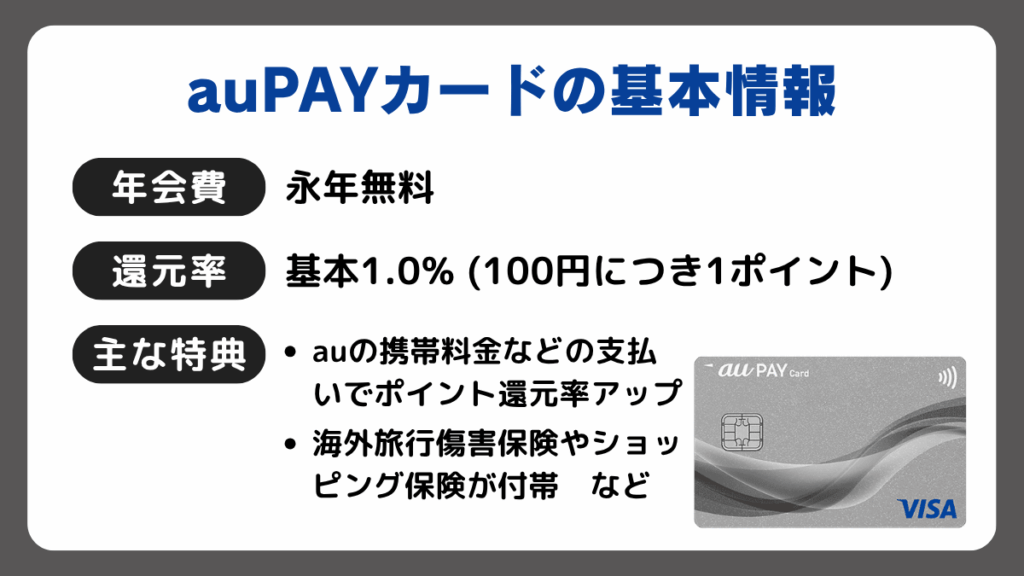

auPAYカードの基本情報

| 年会費 | 永年無料 |

| ポイント還元率 | 基本1.0%(100円につき1ポイント) ※Pontaポイントがたまります。 |

| 主な特典 | ・auの携帯電話料金やauひかりの支払いで ポイント還元率がアップ ・au PAY 残高へのチャージで ポイントがたまる ・Pontaポイント加盟店で二重にポイントが たまる場合あり ・海外旅行傷害保険(利用付帯)や ショッピング保険が付帯 ・ETCカードの年会費が無料(発行手数料は有料だが、 利用すると実質無料に) |

| 国際ブランド | Visa、Mastercard |

| 公式サイト | 公式サイトを見てみる |

au PAY カードは年会費永年無料で、100円(税込)ごとに1 Pontaポイントが貯まる高還元率のクレジットカードです。

auの携帯料金や公共料金の支払いでもポイントが貯まります。貯まったPontaポイントは、au PAY残高へのチャージや、Pontaポイント提携店舗での買い物など、さまざまな用途で利用できます。

国際ブランドについては、VisaとMastercardから選択することができます。どちらも世界中で広く利用できるブランドであり、海外旅行や海外でのオンラインショッピングでも安心して使用することができます。

家族カードについては年会費440円(税込)で発行可能ですが、本会員が年会費無料の条件を満たしている場合は家族カードも無料で利用することができます。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

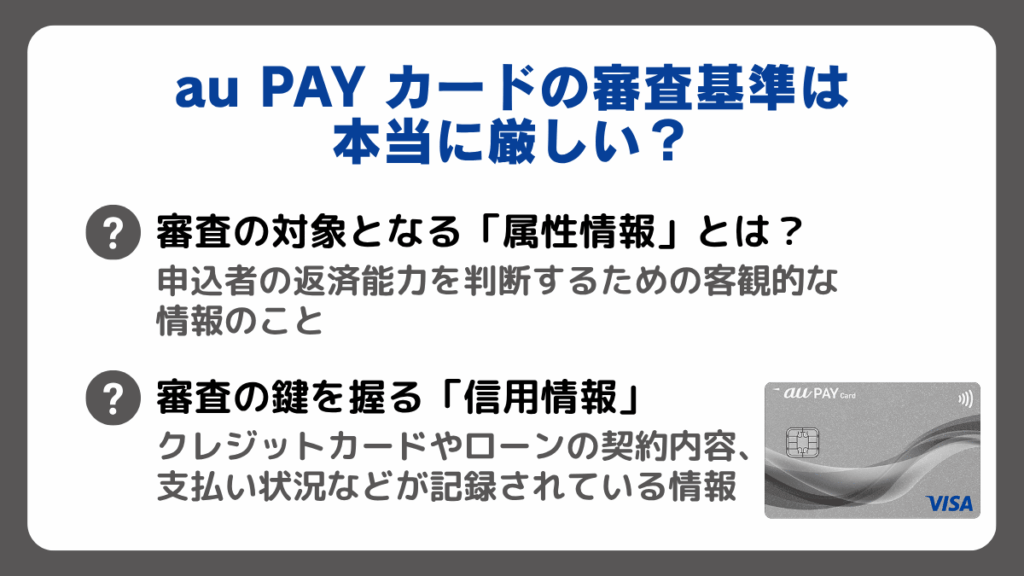

au PAY カードの審査基準は本当に厳しい?その真相に迫る

「au PAY カードの審査は厳しい」という評判を耳にすることがありますが、果たしてそれは本当なのでしょうか?

結論から言うと、au PAY カードの審査は、一部の流通系クレジットカードと比較すると、やや慎重な審査が行われる傾向にあります。

しかし、ゴールドカードやプラチナカードのような特別なステータスカードと比較すれば、一般的なレベルの審査と言えるでしょう。

審査の対象となる「属性情報」とは?

クレジットカードの審査では、申込者の「属性情報」が重要な判断材料となります。属性情報とは、申込者の返済能力を判断するための客観的な情報のことです。具体的には、以下のような項目が挙げられます。

- 年齢: 安定した収入が期待できるかどうかの指標

- 年収: 返済能力を測る最も重要な要素

- 職業: 公務員や大企業社員は安定していると判断されやすい

- 勤務先: 勤務先の規模や勤続年数

- 居住形態: 持ち家か賃貸か

- 家族構成: 扶養家族の有無

これらの情報をもとに、カード会社は申込者の返済能力を総合的に判断します。au PAY カードの場合、auユーザーが主なターゲットであるため、au IDの登録状況や利用歴も審査に影響を与える可能性があります。

審査の鍵を握る「信用情報」

属性情報と並んで、審査の鍵を握るのが「信用情報」です。信用情報とは、クレジットカードやローンの契約内容、支払い状況などが記録されている情報のことです。

信用情報は、CIC(指定信用情報機関)やJICC(日本信用情報機構)といった信用情報機関に登録されており、カード会社は審査時にこれらの情報を照会します。

信用情報に傷がある、いわゆる「ブラック」の状態だと、審査に通ることは非常に難しくなります。具体的には、以下のような情報が記録されていると、審査落ちの原因になります。

- クレジットカードやローンの延滞(61日以上または3ヶ月以上)

- 債務整理(任意整理、自己破産など)

- 代位弁済

- 強制解約

これらの情報は、信用情報機関に一定期間(5年~10年)記録されます。もし、過去に心当たりのある場合は、まずは自分の信用情報を確認してみることをおすすめします。

審査落ちの原因は「バランス」にあり

au PAY カードの審査に落ちた場合、その原因は一つの要素だけではなく、複数の要素の「バランス」にあることが多いです。

例えば、「年収は高いが、勤続年数が短い」という場合や、「勤続年数は長いが、アルバイトで年収が低い」といったケースです。カード会社は、これらの情報を総合的に見て、返済能力を判断します。

特に、au PAY カードの審査では、以下のような点が重視される傾向にあります。

- 安定した収入があるか

- 過去に延滞や債務整理などの金融事故がないか

- 多重申し込みをしていないか

これらの要素をバランス良く満たしているかどうかが、審査通過の鍵となります。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

審査に落ちた…「瞬殺」や「落ちた」の具体的な理由とは?

「au PAY カードの審査に申し込んだら、すぐにメールが来て瞬殺で落ちた…」

このような経験をされた方は、審査に落ちた理由が分からず、不安に感じているのではないでしょうか。ここでは、審査落ちの具体的な理由を、いくつかご紹介します。

信用情報に問題がある(これが最も多い理由!)

前述の通り、審査落ちの最も多い原因は、信用情報に問題があることです。特に、以下のようなケースは「瞬殺」の原因となります。

- 過去の延滞: クレジットカードやローンの支払いを61日以上または3ヶ月以上延滞したことがある。

- 債務整理: 過去に自己破産や任意整理を行ったことがある。

- 強制解約: クレジットカードを強制解約されたことがある。

これらの情報は、信用情報機関に記録されているため、カード会社は審査時にすぐに確認できます。そのため、信用情報に問題がある場合は、申し込みから短時間で審査落ちの通知が届くことがあります。

申し込み情報に誤りがある

意外と見落としがちなのが、申し込み情報の入力ミスです。

- 氏名、生年月日、住所の入力ミス

- 電話番号の入力ミス

- 勤務先の情報(名称、住所、電話番号)の入力ミス

これらの情報に誤りがあると、本人確認が取れず、審査落ちの原因となります。特に、勤務先の情報に誤りがあると、在籍確認ができず、審査に悪影響を及ぼします。

多重申し込みをしている

短期間に複数のクレジットカードに申し込むことを「多重申し込み」と言います。

多重申し込みは、カード会社から「お金に困っているのでは?」と判断され、審査に不利に働きます。一般的には、1ヶ月に3枚以上の申し込みをすると、多重申し込みと見なされやすいと言われています。

多重申し込みの情報も、信用情報機関に6ヶ月間記録されます。そのため、過去に複数のカードに申し込んでいる場合は、au PAY カードの審査にも影響を与える可能性があります。

申し込みブラック(携帯電話の料金滞納)

auユーザーの場合、携帯電話料金の支払状況も審査に影響する可能性があります。

携帯電話の機種代金分割払いも、ローン契約と同様に信用情報機関に登録されています。そのため、携帯電話料金を延滞していると、信用情報に傷がつき、クレジットカードの審査にも悪影響を及ぼします。

特に、auのサービスを利用している方は、au PAY カードを申し込む前に、携帯電話料金の支払い状況を確認しておくことが重要です。

申込者の属性情報に不安要素がある

信用情報に問題がなくても、申込者の属性情報に不安要素があると、審査落ちの原因となることがあります。

- 勤続年数が極端に短い(半年未満など)

- 転職直後で、収入が安定していないと判断される

- 年収に対して、他社の借入額が多い

- 自営業者で、収入の安定性が低いと判断される

これらの属性情報に不安要素がある場合は、審査に通るために、他の要素で補う必要があります。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

審査に落ちた…「なぜ」審査に通らない?その理由を深く掘り下げる

「審査に落ちたのはわかったけど、なぜ審査に通らないのかが知りたい!」

ここでは、審査に落ちる原因を、さらに深く掘り下げて解説します。

審査基準は非公開!それでも推測できること

カード会社の審査基準は、機密情報のため非公開です。しかし、過去の事例や業界の動向から、ある程度の傾向を推測することができます。

au PAY カードの場合、以下のような要素が審査基準として考慮されていると考えられます。

- auユーザーとしての利用履歴: auの携帯電話料金の支払い状況や、au PAYの利用状況など、au経済圏での優良な顧客であるかどうか。

- 自社グループでの利用実績: auじぶん銀行の口座を持っているか、auカブコム証券を利用しているかなど、グループ会社での取引実績も評価の対象になる可能性があります。

- 信用情報機関への照会: 過去の金融事故がないか、他社からの借入額は適正か、多重申し込みをしていないかなどを確認します。

- 申込者の属性情報: 安定した収入があるか、返済能力が十分にあるかなどを総合的に判断します。

これらの要素を総合的に判断し、スコアリング(点数付け)を行い、一定の点数に達した人が審査を通過できる仕組みになっています。

学生は審査に通りやすい?審査落ちする理由

au PAY カードは、学生でも申し込みが可能です。しかし、学生だからといって必ずしも審査に通るわけではありません。

学生が審査に落ちる主な理由は以下の通りです。

- アルバイトをしていない: 収入源がないと、返済能力がないと判断されます。

- 延滞や金融事故の経験がある: 学生でも、携帯電話料金の分割払いを滞納するなど、金融事故を起こしている場合は審査に通りません。

- 家族カードではない: 家族カードではなく、本会員として申し込む場合、親の同意が必要になることがあります。

学生がau PAY カードを申し込む場合は、アルバイトをして安定した収入を確保し、携帯電話料金などの支払いを確実に行うことが重要です。

無職や専業主婦は審査に通る?

原則として、無職や専業主婦は、本人に安定した収入がないため、審査に通ることは難しいです。

しかし、以下のようなケースであれば、審査に通る可能性があります。

- 専業主婦: 配偶者に安定した収入があり、その収入を元に審査が行われる場合。ただし、配偶者にも信用情報に問題がないことが前提です。

- 世帯収入が高い: 世帯全体の収入が高い場合、審査に通る可能性が高まります。

ただし、無職や専業主婦の場合は、家族カードとして申し込むのが最も確実な方法です。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

審査に「厳しい」au PAY カードに申し込む前に!通過の確率を上げるための事前準備

「次にau PAY カードに申し込むときは、絶対に審査に通したい!」

そう考えているあなたのために、審査通過の確率を上げるための事前準備をいくつかご紹介します。

自分の信用情報を確認する

審査に落ちた原因が分からず不安な場合は、まず自分の信用情報を確認してみることをおすすめします。

信用情報機関は以下の3つがあり、それぞれ情報開示請求が可能です。

- CIC(指定信用情報機関): 主にクレジットカード会社が加盟しています。

- JICC(日本信用情報機構): 主に消費者金融や信販会社が加盟しています。

- KSC(全国銀行個人信用情報センター): 主に銀行が加盟しています。

これらの機関に情報開示請求を行うことで、自分の信用情報に傷がないか、延滞や債務整理の記録がないかなどを確認できます。

信用情報に問題がある場合は、その情報が消えるまで待つか、信用回復に努める必要があります。

申し込み情報を正確に入力する

当たり前のことですが、申し込み情報は正確に入力することが非常に重要です。

特に、以下の項目は間違いがないか、複数回確認しましょう。

- 氏名、住所、電話番号

- 勤務先の名称、住所、電話番号、部署名

- 年収、勤続年数

- 他社からの借入額

これらの情報に誤りがあると、審査落ちの原因になるだけでなく、不正な申し込みと判断される可能性もあります。

他社からの借入額を減らす

他社からの借入額が多いと、返済能力が低いと判断され、審査に不利に働きます。

もし、他社からの借入がある場合は、できる限り借入額を減らしてから、au PAY カードに申し込むことをおすすめします。

特に、消費者金融からの借入がある場合は、審査に大きな影響を与える可能性があります。

多重申し込みを避ける

前述の通り、多重申し込みは審査に不利に働きます。

au PAY カードに申し込む前に、他のクレジットカードに申し込んでいないか確認しましょう。もし、直近で他のカードに申し込んでいる場合は、6ヶ月以上期間を空けてから、au PAY カードに申し込むことをおすすめします。

auのサービスを積極的に利用する

au PAY カードは、auユーザー向けの特典が充実しているクレジットカードです。そのため、auの携帯電話やauひかり、auじぶん銀行など、auグループのサービスを積極的に利用していると、審査に有利に働く可能性があります。

審査に申し込む前に、au IDの登録情報や、携帯電話料金の支払い状況などを確認し、必要であれば見直しておきましょう。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

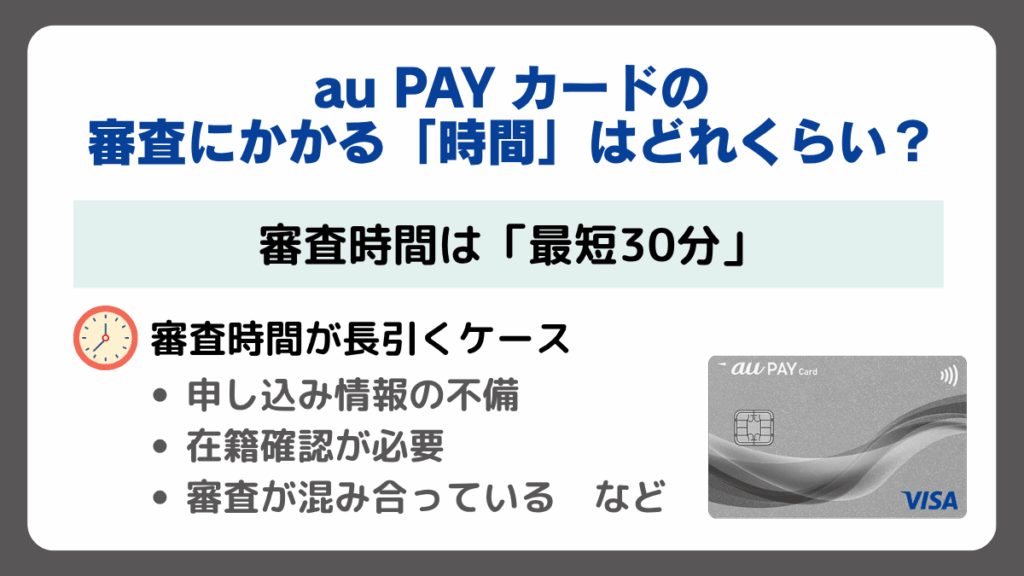

au PAY カードの審査にかかる「時間」はどれくらい?

「au PAY カードの審査はどれくらい時間がかかるの?」

審査時間に関する疑問も多いでしょう。ここでは、au PAY カードの審査時間の目安について解説します。

審査時間は「最短30分」

au PAY カードの審査は、最短30分で完了することがあります。ただし、これはあくまでも最短の場合であり、全員が30分で審査が完了するわけではありません。

審査がスムーズに進むのは、以下のようなケースです。

- 信用情報に問題がない

- 申し込み情報に不備がない

- 申込者の属性情報が良好

- auユーザーとしての利用歴が長い

審査時間が長引くケース

逆に、以下のようなケースでは、審査時間が長引く傾向にあります。

- 申し込み情報に不備がある: カード会社が申し込み内容を確認する必要があるため。

- 在籍確認が必要な場合: 勤務先に電話で在籍確認を行う必要がある場合。

- 審査が混み合っている場合: 申し込みが殺到している時期など。

- 信用情報に不明な点がある: 過去の支払い状況について確認が必要な場合。

審査時間が長引いているからといって、必ずしも審査に落ちるわけではありません。カード会社が慎重に審査を進めている段階であるため、焦らずに待つことが大切です。

審査結果の通知方法

審査結果は、主に以下の方法で通知されます。

- メール: 審査完了後、登録したメールアドレスに通知が届きます。

- 郵送: 審査結果が書面で届く場合もあります。

審査状況は、au PAY カードの公式サイトや、au PAY アプリから確認できる場合もありますので、そちらも活用しましょう。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

au PAY カード審査落ちから立ち直る!次に活かすためのステップ

「au PAY カードの審査に落ちてしまったけど、次こそは審査に通したい!」

審査落ちのショックから立ち直り、次に活かすための具体的なステップをご紹介します。

なぜ落ちたのか?原因を分析する

まずは、冷静になって審査落ちの原因を分析しましょう。

- 信用情報に問題があったか?

- 申し込み情報に誤りはなかったか?

- 多重申し込みをしていなかったか?

- 属性情報に不安要素はなかったか?

これらの項目を一つずつ確認し、思い当たる原因を特定することが重要です。

信用情報の回復に努める

もし、審査落ちの原因が信用情報にある場合は、信用情報の回復に努める必要があります。

具体的には、以下のことを実践しましょう。

- 新たな借入をしない: 信用情報をこれ以上悪化させないために、新たな借入は控える。

- 支払いを確実に行う: クレジットカードやローンの支払いを、期日通りに確実に行う。

- 信用情報が回復するまで待つ: 延滞や債務整理の情報は、一定期間が経過すると消滅します。その期間が過ぎるまで待つ。

他のクレジットカードを検討する

au PAY カードの審査に落ちたからといって、他のクレジットカードの審査にも通らないわけではありません。

流通系クレジットカードや、審査基準が比較的緩いと言われているクレジットカードを検討してみるのも一つの手です。

ただし、審査落ちした直後に複数のカードに申し込むのは避けましょう。 審査落ちの情報も信用情報に記録されるため、短期間に複数のカードに申し込むと、多重申し込みと判断され、さらに審査に通らなくなります。

家族カードを検討する

もし、au PAY カードをどうしても手に入れたい場合は、家族カードを検討してみるのも良いでしょう。

家族カードであれば、本会員に安定した収入があれば、審査に通る可能性が非常に高くなります。

再申し込みのタイミングを見計らう

au PAY カードの審査に落ちた場合、すぐに再申し込みをするのは避けましょう。

再申し込みをする場合は、半年以上の期間を空けることをおすすめします。これは、審査落ちの情報が信用情報に6ヶ月間記録されているためです。

この期間を利用して、信用情報の回復や、申し込み情報の見直しなど、審査通過に向けた準備をしっかりと行いましょう。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

まとめ

本記事では、au PAY カードの審査について、多角的に解説しました。

- 審査は一般的だが、慎重な審査が行われる

- 審査落ちの最大の原因は信用情報にあり

- 多重申し込みや申し込み情報の不備にも注意

- 審査通過のためには事前の準備が重要

- 審査落ちしても、原因を分析し、対策を講じれば再挑戦できる

au PAY カードの審査は、決して簡単ではありませんが、審査基準を理解し、適切な対策を講じることで、審査通過の確率を大きく高めることができます。

SHARE

この記事を書いた人

kaitooru ライター