急にまとまったお金が必要になったんだけど、でも、どこがいいのか…。正直怪しいイメージもあるし…。おすすめってありますか?

その不安、よくわかります。でも、今は大手の消費者金融ならコンプライアンスもしっかりしていて安心です。今回は実際に100人に聞いてみた情報をまとめて11社を比較しているので正しい判断を後押しすることができます!

それは助かります!

ちなみに僕としては、審査のスピードや金利の低さが一番気になります。そういう特徴も分かりますか?

もちろんです。この比較記事では、『即日融資に強い』『無利息期間が長い』など特徴ごとに各社を細かく比較しています。まずは人気ランキングとそれら消費者金融の詳細情報から紹介していきますね!

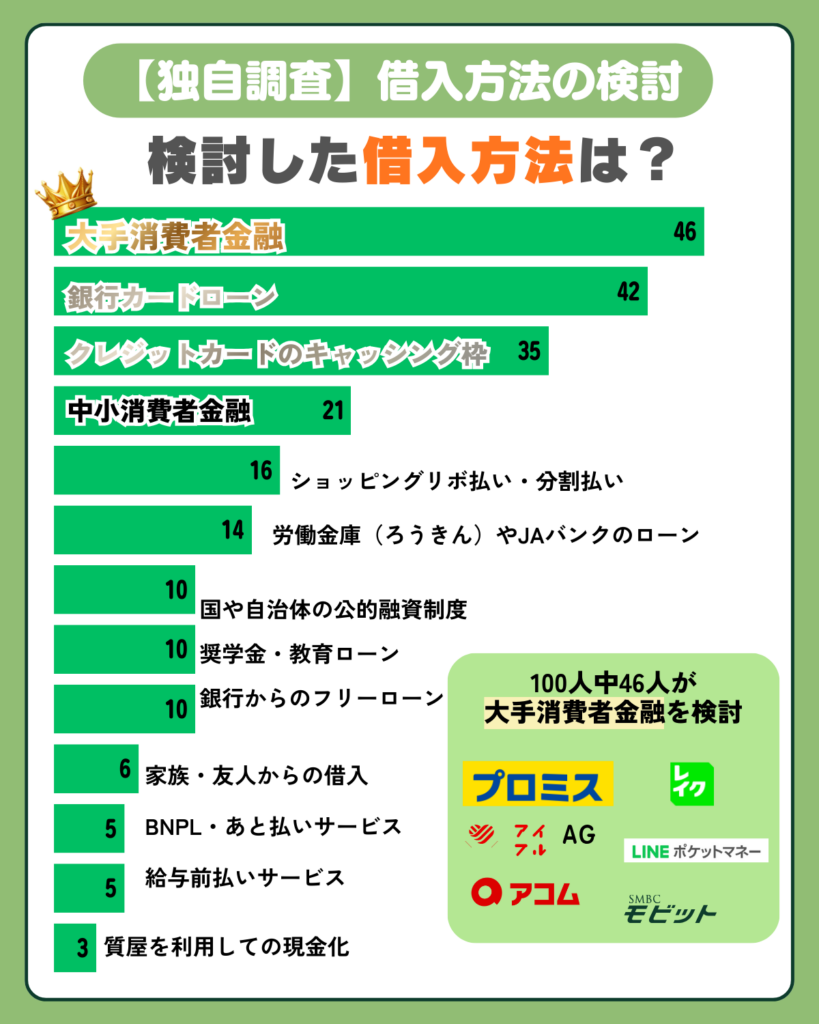

検討した借入方法は?(複数選択可)

独自調査の結果、借入方法として100人中46人が大手消費者金融を検討していることが判明しました。

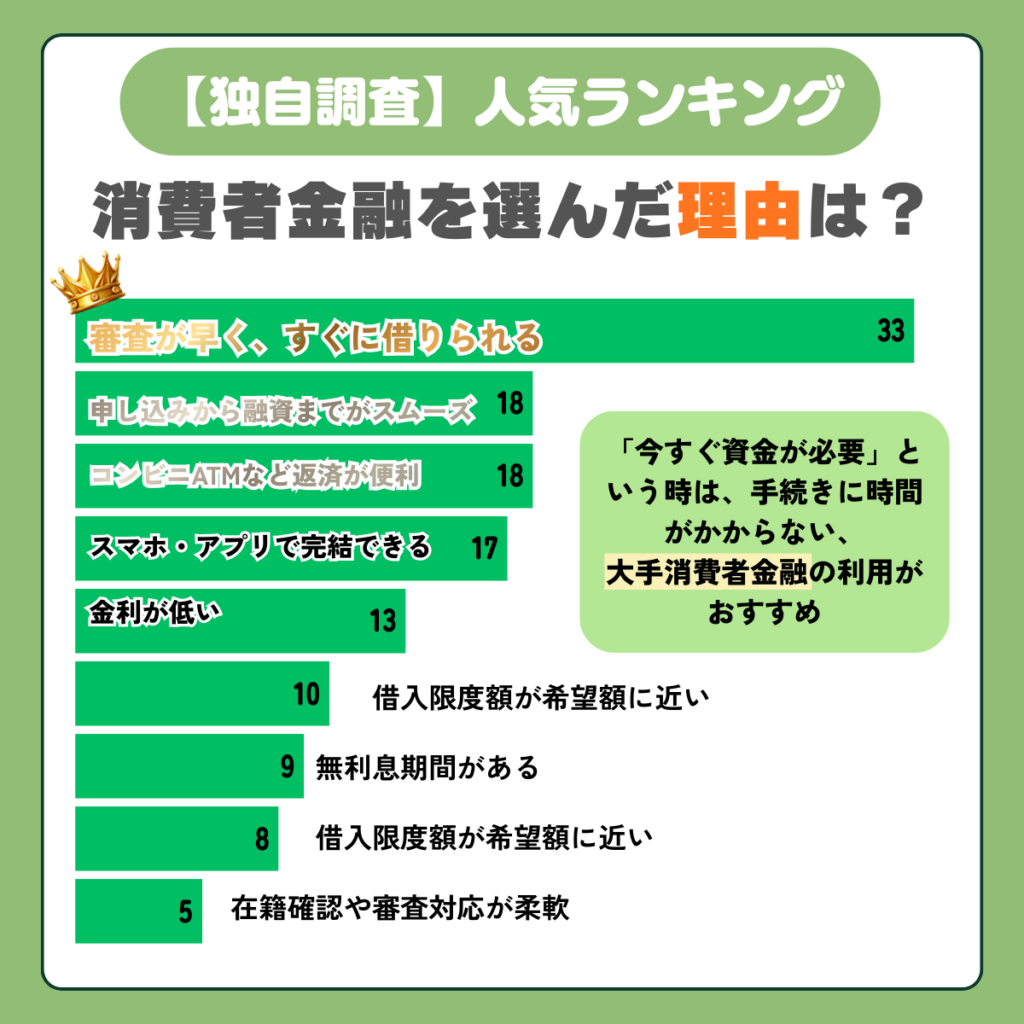

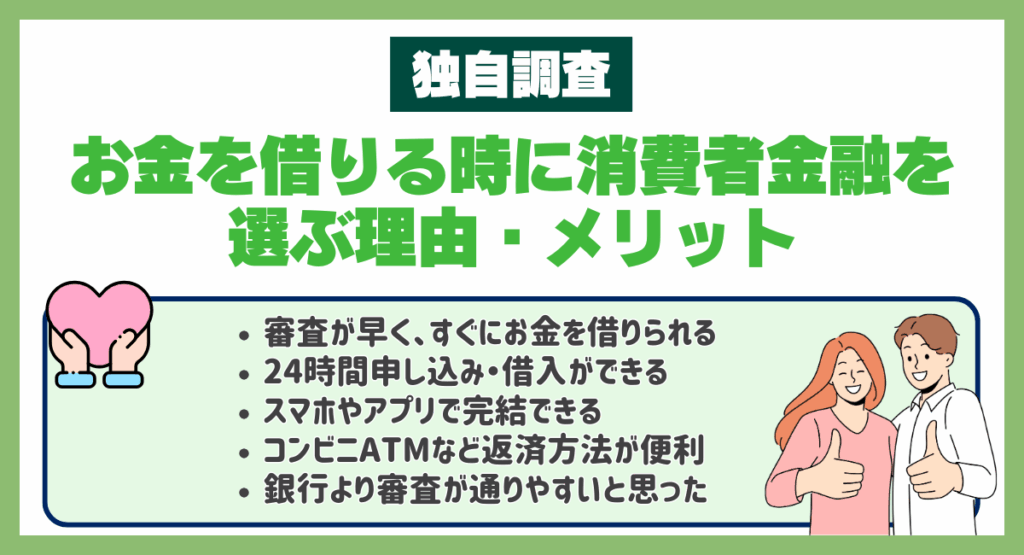

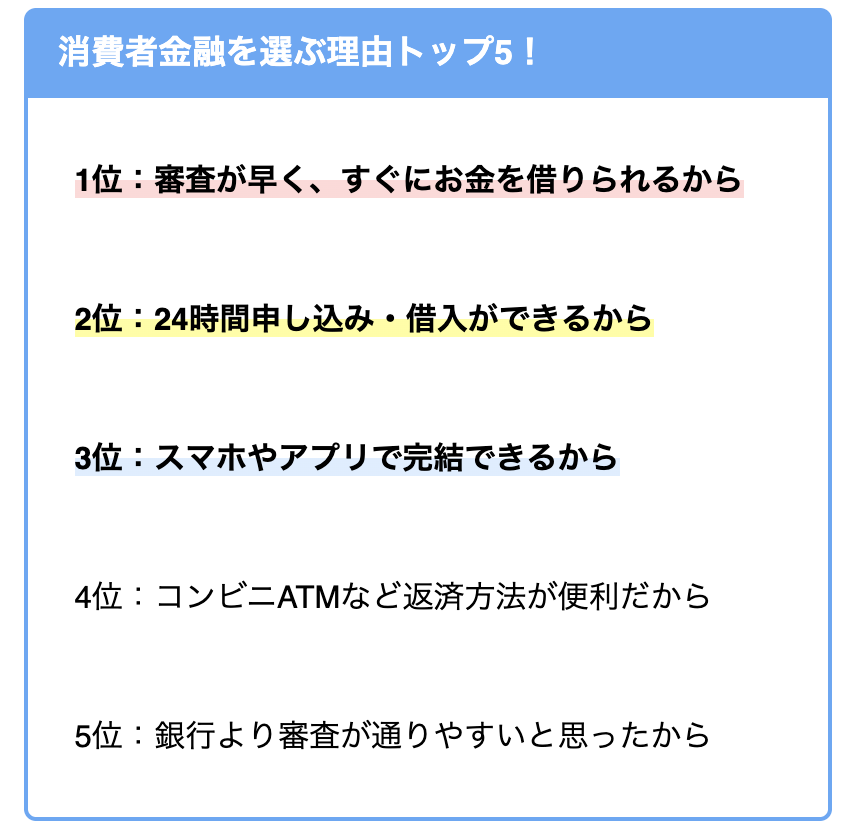

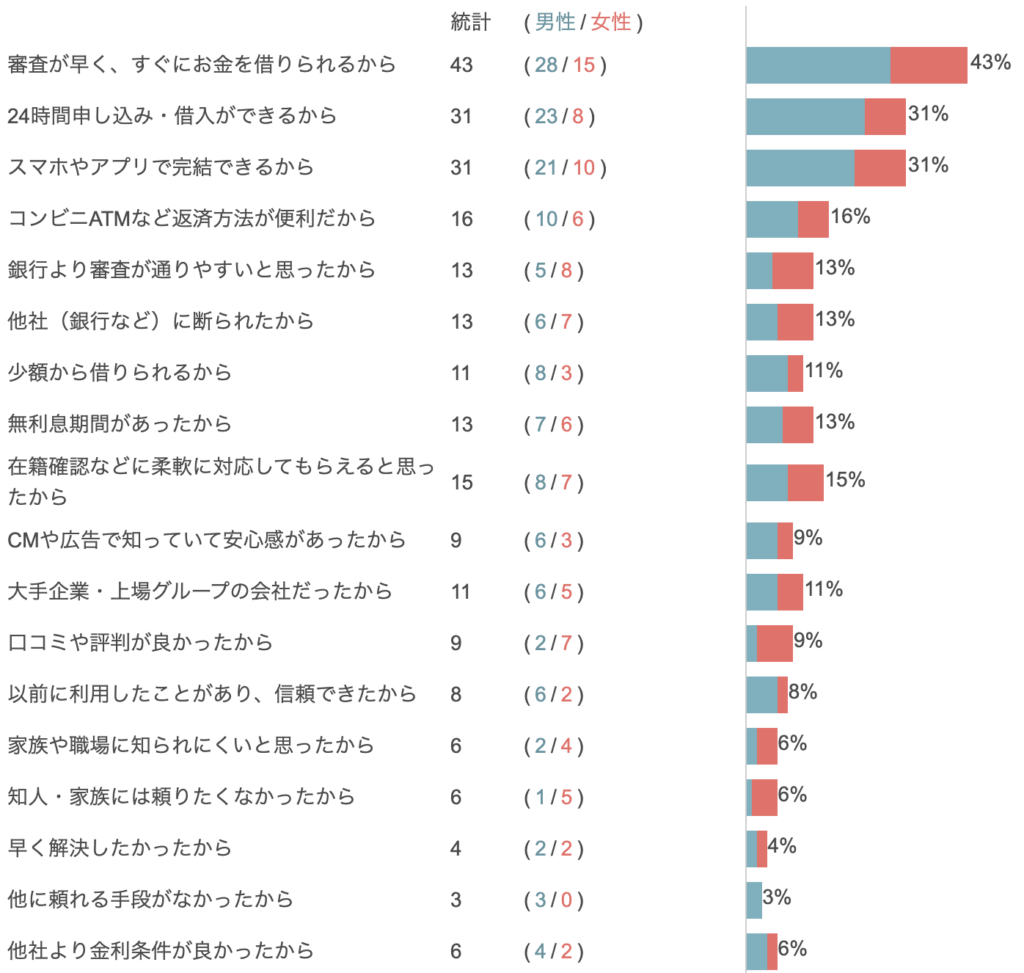

また大手消費者金融を選ぶのにはある理由があったのです。下記の画像をご覧ください。

消費者金融を選んだ理由は?(複数選択可)

大手消費者金融をユーザーの多くが選ぶ理由として「審査が早くスムーズに借入できる」といった回答が多く見られました。

「今すぐ資金が必要」という時は、手続きに時間がかからず、多くの方が選んでいる大手消費者金融の利用がおすすめだということがわかります。

初めての方に人気「アコム」

高い審査通過率と利用者の多さが強み

| 金利(実質年率) | 2.4%~17.9% |

| 融資時間 | 最短20分で審査・契約完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 契約日の翌日から30日間(はじめての方) |

| 在籍確認 | 原則、電話による在籍確認はなし |

インターネットで申し込みました。手間取ることなくスムーズに手続きが進み20分くらいで承認。急いでいたのでとても助かった。(20代・女性)

ネットから申し込んで1時間もかからないうちに審査から融資まで終わりました。24時間申し込み可能なのもよかったです。(30代・男性)

カードローンには在籍確認の電話が必ずあるものだと思っていましたが、アコムは書類で対応してくれたので、助かりました!あまり個人宛の電話がかかってくる職場ではないので……周りにバレたくない人におすすめですね。(30代・女性)

アコムは職場への在籍確認電話がなしとのことなので、選びました。審査の時に書類を提出しますが、万が一確認が必要になっても、職場に連絡する前にこちらに電話してくれました。親切に対応してもらえてよかったです。銀行とかでお金を借りるとこんな配慮はないので…(40代・男性)

主婦でも借りられるアコムは魅力的でしたが、金利の高さにはびっくり。銀行系カードローンだと年利5%程度のものもあるのに、アコムは15%以上。30日間の無利息期間はありがたいけど、それを過ぎると利息がどんどん膨らむ恐ろしさを感じました。(40代・女性)

急いでいたのですぐ借りれるアコムを利用しましたが、自分は18.0%で借入しましたが、やはり銀行より金利は高いと思います。(30代・男性)

\借入経験者の体験談を紹介/

※SpaceshipEarth編集部で行ったインタビューを元に体験談を作成

独自の審査基準「アイフル」

唯一親会社が存在しない独自のスタイル

| 金利(実質年率) | 年3.0%~18.0% |

| 融資時間 | 最短18分 |

| 無利息期間 | 初めての方なら契約翌日から最大30日間 |

| 在籍確認 | 原則、電話による在籍確認はなし |

借入を決断した日の週末までに公共料金を払う資金が必要だったためできるだけ早くお金を借りたかったんですが、申込から借入まで1日で手続きができました。本人確認などの手続きをスマホで完結したので助かりました。(20代女性)

アイフルで申し込んだけど、30分位で資金を受け取れた。本当に早くてめちゃくちゃ助かりました。ネットに掲載されていたけど、まさかこんなに早くお金を受け取れると思いませんでした。これからも必要になったらアイフルに頼ろうと思います。(20代男性)

ウェブで手続きをしたら、すぐに審査完了のメールが来ました。その後、セブンイレブンのATMですぐにお金を借りられたため助かりました。融資までの時間が短くて、非常に使いやすいです。すぐにお金が必要になった際に、お勧め消費者金融です。(30代女性)

申し込みしてしまって借入を一度経験してしまうと、ついつい頼ってしまって。「これ以上借りるとどうなるだろう・・・」と不安になりながらも数万円を数回借入してしまいました。「これはまずいな」と思い、ボーナスで借りている分の残りを返済して、今は残高はありません。どうしても!というときのために、契約はしたままにしてあります。(30代男性)

一度借りるとついつい借りすぎてしまう。アイフルの金利は高いので、借りすぎると本当に地獄を見ることになる。何回も利子が高すぎて生活が苦しくなっています。自分が返せる金額を確かめてから借りることが大切です。(50代男性)

\借入経験者の体験談を紹介/

※SpaceshipEarth編集部で行ったインタビューを元に体験談を作成

目次

そもそも消費者金融とは?銀行カードローンとの違いも合わせて解説

まずは消費者金融とは何か、3つのポイントに絞って解説していきます。

消費者金融はカードローンの一種!

消費者金融とは、日本国内における「正式な」貸金業者のことで、主に個人に対して小口の融資を行う会社を指しています。

「正式な」を強調している理由は、いわゆる「闇金」業者が行っている貸金業は違法であり、消費者金融には区分されないためです。

消費者金融は個人向けの融資サービスである「カードローン」を提供する業者の一つです。名前どおり、もともと消費者金融の利用者には専用の「カード」が発行されていましたが、今ではスマホアプリが主体となりカードが発行されないことも多いです。

カードローンの種類

カードローンはサービスの提供元により、消費者金融が提供する「消費者金融系カードローン」と、銀行が提供する「銀行系カードローン」に分けられます。

どちらも「お金を借りる」という意味では似たサービスですが、審査基準や法的な枠組みが異なるため、あくまで別のサービスだと認識しましょう。

ちなみに、。一般的にカードローンでお金を借りる場合は、用途が限定されていない(自由に使える)フリーローンを指していますが、用途に応じて「目的別ローン」という別のサービスも選択できます

銀行カードローンとの違い

消費者金融カードローンと銀行カードローンの大きな違いの一つが、適用される法律の違いです。

消費者金融は貸金業法の総量規制により、借りられる金額が「年収の3分の1まで」と決まっていますが、銀行は別の「銀行法」が適用されるため対象外です。

ただし「銀行なら年収の3分の1を超えていくらでも借りられる」というわけではありません。銀行法に総量規制のような規定がないだけで、実際は各銀行の裁量により、個人が融資される金額は制限されます。

その他、審査基準や審査時間の違い、申し込みに必要な書類や本人確認の方法などにも違いがあります。一般的には審査は銀行の方が厳しく、Web完結申し込みなど、ほぼすべての面において消費者金融カードローンの方が申し込みやすい環境が整えられています。

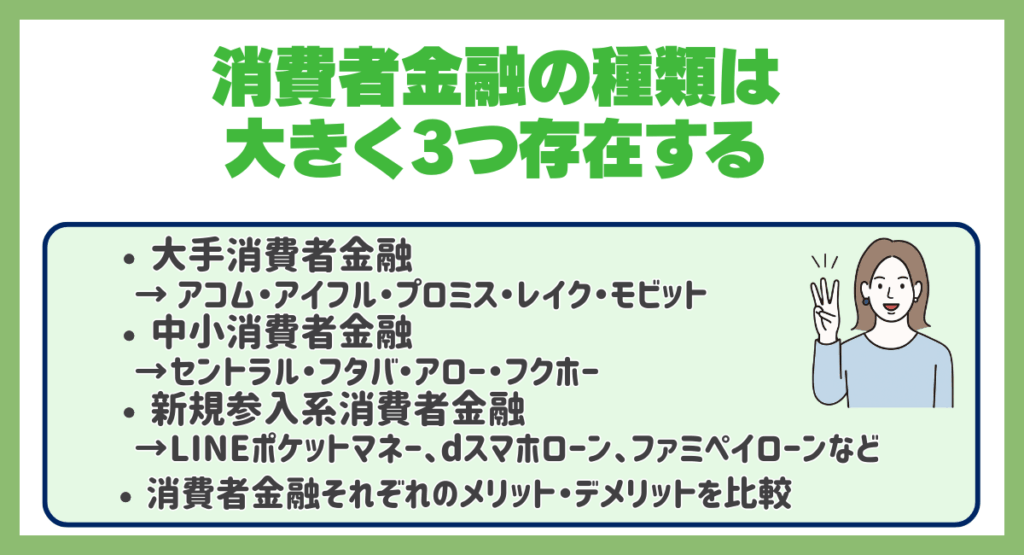

消費者金融の種類は大きく3つ存在する

次は消費者金融の種類について解説していきます。

1番おすすめな大手消費者金融

数ある消費者金融の中でもとりわけ知名度が高くて利用者も多く、全国展開しているなど規模が大きく、資金力に優れている消費者金融は「大手消費者金融」と呼ばれることが多いです。例としてはアコム・アイフル・プロミス・レイク・モビットが挙げられます。

これらの消費者金融に共通している点として、どれもオンラインで完結するWeb申し込みや独自のスマホアプリ、数秒から数分で終わる審査等の優れたサービスを提供していることが挙げられます。

大手と言っても、金利や遅延損害金、無利息期間などのサービスの根幹にかかわる部分は他の消費者金融とほぼ変わりません。しかし「安心」や「速さ」を得たい多くのユーザーにとって、大手消費者金融が1番におすすめできる選択肢であることは確かです。

実店舗は地域限定な中小消費者金融

全国展開している大手消費者金融に対し、特定の地域に密着する形で融資サービスを提供している企業は「中小消費者金融」と呼ばれます。例としてはセントラル・フタバ・アロー・フクホーなどが挙げられます。

中小消費者金融の場合、実店舗を利用できる地域は限定されますが、実際は全国へネットでサービス展開している中小消費者金融が多いです。知名度や会社規模に関しても大手消費者金融より小さいものの、金利や審査柔軟度の面で大手より優れていることがあります。

大手との大きな違いの一つが、スマホアプリの提供です。大手消費者金融のほとんどが独自のスマホアプリを提供しているのに対し、中小消費者金融はスマホアプリなしでWebサービスのみ提供、中には電話・対面のみの対応としているところもあります。

テック企業などの新規参入系消費者金融

スマートフォンやスマホアプリなどの成長・成熟を通して、2020年代以降はテック企業を中心に、新たな価値を付加した融資サービスを提供する「新規参入系消費者金融」が増加しました。

これらはカードローンのように融資サービスのみを提供しているのではなく特定のサービスに付随しているため、従来のように「消費者金融」と呼ばれることも少ないです。例としては、LINEポケットマネー、dスマホローン、ファミペイローンなどが挙げられます。

名前を聞くと、確かにこれらを「消費者金融」とは認識していない、と思った方は多いでしょう。実際に自社の提供する電子マネーと連携してチャージできたり、残高を自社が提供するショッピング・フリマサイトで利用できるなど、現代のニーズにも適合しています。

その反面、ベースが貸金事業ではないためか、短期間でサービス内容を変更、中には数年でサービスを終了したものもあるなど、安定性・継続性が疑問視される部分もあります。

消費者金融それぞれのメリット・デメリットを比較

次はここまで紹介した大手・中小・新規事業系それぞれの消費者金融を、5つの側面から比較していきます。次の表をご覧ください。

| 比較項目 | 大手消費者金融 | 中小消費者金融 | 新規参入系 消費者金融 |

|---|---|---|---|

| 金利の低さ | 〇 年3.0~18.0%程度 | 〇 年3.0~18.0%程度 | 〇 年3.0~18.0%程度 |

| 融資スピード | ◎ 最短数秒~数分 | 〇 最短即日~数日 | ◎ 最短数秒~数分 |

| 家族や職場に バレないか | ◎ ほぼ確実にバレずに 利用できる | △ 職場への電話連絡が 必須なケース有 | ◎ ほぼ確実にバレずに 利用できる |

| Web/アプリ 完結か | ◎ 本人確認も含め スマホで完結 | △ Web申込は可だが 完結しないことも | ◎ 本人確認も含め スマホで完結 |

| 返済の しやすさ | ◎ 多様な返済方法に対応 | 〇 主要な返済方法には対応 | ◎ 返済もスマホで 完結できる |

| 無利息期間 があるか | ◎ 少なくとも30日間の 無利息期間 | 〇 一部を除き最低30日の 無利息期間あり | 〇 一部を除き最低30日の 無利息期間あり |

融資スピードの早さでは、大手消費者金融、新規参入系消費者金融が突出しています。どちらもWeb・アプリ申し込みからの、最短10秒〜20分程度での審査完了・融資実行に対応しているからです。

中小消費者金融も即日借入に対応しているところは増えており、大手と比較して特別遅いわけではありません。しかし「今すぐにお金が必要」という場面では、Webサービスに強い大手・新規事業者に軍配が上がります。

匿名性に関しては「職場への電話連絡なしで在籍確認できるか」や「郵送物なしでの契約が可能か」で比較されます。大手・新規参入系はどこも電話連絡・郵送物なしでの申し込みに対応していますが、中小消費者金融は業者により対応が分かれます。

Webアプリ完結と返済のしやすさは、特に若年層からの評価に直結する部分です。大手・中小・新規参入系の大多数がWeb申込に対応していますが、「ネット申し込みが可能かどうか」と「手続きのすべてがネットで完結するかどうか」は違います。

大手・新規参入系はWebまたはアプリ上で本人確認が完結できるのに対し、中小消費者金融は対応が分かれます。特に地域密着型または小口融資のみを提供するところを中心に、Web・アプリだけでは完結せず、郵送・対面での本人確認が必要なケースがあります。

無利息期間に関しても同様で、大手がもれなく30日間の無利息期間を提供しているのに対し、一部の中小消費者金融は無利息期間を提供していません。

新規参入系消費者金に関してはサービスが分化しているケースがあり、たとえば「PayPayマネー」には無利息期間がありませんが、PayPay銀行が提供するカードローンでは30日の無利息期間があります。

このとおり、金利や審査柔軟度等を除き、ほぼすべてのサービス面で大手消費者金融が優れています。新規参入系消費者金融も「使いやすさ」や「申し込みやすさ」の面で大手と同等またはそれ以上に優れています。

【独自調査】お金を借りる時に消費者金融を選ぶ理由・メリット

SpaceshipEarth編集部でカードローン利用経験者を対象にアンケートを実施しました。お金が必要な時に借入先として消費者金融を選んだ理由は以下になります。

また各消費者金融サービスを選ぶ際のポイントも「審査が早く、すぐにお金を借りられるから」を基準に利用する消費者金融を選んでいる方が多かったです。各消費者金融の紹介で合わせてその消費者金融が選ばれた理由も紹介しているのでチェックしてみてください。

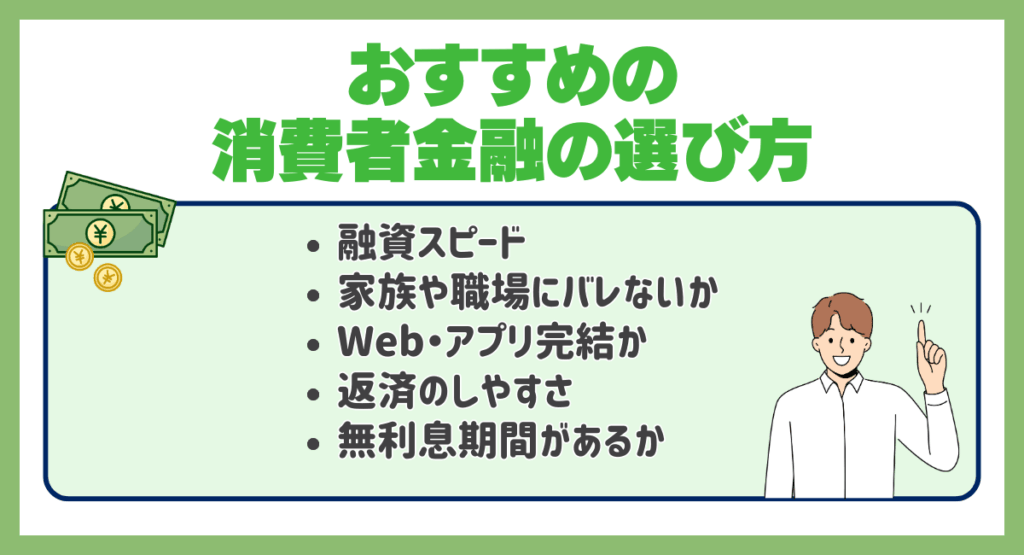

おすすめの消費者金融選び方

消費者金融を比較して賢く選ぶためには、次に挙げるポイントを重視する必要があります。

- 金利:低いほど総返済額を減らせる(例外あり)

- 借入限度額:多いほど様々な用途に利用できる

- 融資スピード:早いほど緊急時にも対応できる

- 家族や職場にバレないか:職場連絡や郵送・電話の必要性がなければ良い

- Web・アプリ完結か:可能なら本人確認がすぐに終わり審査時間も短くなる

- 返済のしやすさ:返済方法が多様なら時間や日時を問わずに返済できる

- 無利息期間があるか:あるのが普通、長ければ長期での返済も可能になる

初めての方や短期返済を予定している方にとっては、金利差よりも「無利息期間」の活用が総返済額を抑える鍵となります。まずは無利息サービスの充実度で比較することをおすすめします。

すでに解説したとおり、消費者金融は一部の中小消費者金融を除き、上限・下限金利や借入限度額はほぼ横ばいになっており、比較するのが難しいです。しかし、そのあとの5つのポイントなら比較しやすく、自分がどのようなサービスを求めているか認識できます。

融資スピード

消費者金融を利用する最大のメリットが「審査・借入までが早い」点です。特に大手の消費者金融は即日融資に対応しているだけでなく、審査完了まで最短10秒、振り込まれるまで最短20分という早さを実現しています。

従来の消費者金融はまず書類を郵送し、審査完了の電話を受けた後に本人確認書類を送付する必要があった点を考慮すると、大きな進歩だといえます。ただし一部の消費者金融はまだ(または敢えて)郵送・電話・対面での契約が必須なところもあるため、注意が必要です。

家族や職場にバレないか

消費者金融を利用する際は、匿名性も重要です。この点で明確な判断基準になるのは、職場への電話連絡による在籍確認を原則実施しないこと、また申込書類を郵送で送付する必要がないことの2点です。

審査に伴う在籍確認自体がなくなるわけではありませんが、従来のやり方である「担当者の個人名で職場に電話をかける」方法ではなく、別の書類等で在籍確認を行ってくれる消費者金融は、借り入れの事実を誰にも知られたくない人にとって安心できます。

これは申し込み方法に関しても同様で、審査に伴い書類の受取・送付が発生しない消費者金融を選ぶなら、家族や同居人に知られることなく借り入れができます。

Web・アプリ完結か

消費者金融を選ぶ際は、Webまたはアプリ内で申し込みが完結できるサービスを選びましょう。理由はそのやり方がもっとも簡単で、しかも審査スピードが早く、借り入れまでの時間も短縮されるからです。

特にWeb・アプリ上で本人確認が完了できる消費者金融はおすすめです。本人確認書類を郵送する必要は当然なく、スマホで本人確認書類を撮影した後に前面カメラで指示通りに自分の顔を確認すれば、AIが高速で本人かどうか照合してくれるからです。

また、より先進的な仕組みとして、マイナンバーカード1枚ですぐに本人確認が完了する仕組みの導入が一部の銀行で始まっています。今後は消費者金融も含め、マイナンバーカードによる本人認証が主流になると予想されます。

返済のしやすさ

消費者金融を選ぶ際は、複数の返済方法が用意されているかどうかにも注目しましょう。返済方法が限定されているカードローンは、返済日を忘れて延滞扱いになって遅延損害金が発生したり、信用が傷ついて他の借り入れにも影響を及ぼす可能性があるからです。

その点で大手の消費者金融は、口座振替だけでなく銀行振り込みやコンビニATM返済、ネット返済や店頭返済など多くの返済方法を用意しています。中でも支払い忘れを防止できる口座振替は必須のため、それが選択肢にない消費者金融は避けるべきです。

無利息期間があるか

借りた後に「給料日が来たらすぐに返済する」などの短期返済を想定しているなら、無利息期間はほぼ必須のサービスといえます。大手だけでなく中小・新規参入系も一部を除き30日間の無利息期間を導入しており、1ヶ月以内に返済すれば利息が発生しません。

ただし注意点として、無利息期間がスタートする日が消費者金融ごとに異なります。たとえば大手のアコムやアイフルは無利息期間を「契約日の翌日から」としていますが、プロミスは「初回借入日の翌日から」としています。

多くのカードローン利用者はすぐにお金を借りるためデメリットは少ないですが、後者のように「借りてから期間がスタートする」タイプなら急いで借りる必要がなく、契約だけしておいて必要になったら借りる、という使い方ができるので便利です。

おすすめの大手消費者金融を選ばれる理由付きで紹介!

はじめてのアコムでお馴染みの【アコム】

| 金利(実質年率) | 2.4%~17.9% |

| 貸付限度額 | 最大800万円 |

| 無利息期間 | 契約日の翌日から30日間(はじめての方) |

| 審査時間 | 最短20分で審査・契約完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 口座振込は最短10秒 |

| WEB完結 | 申込~借入までWeb・アプリ完結/郵送物なし可 |

| 申込資格 | 20歳以上で安定した収入と返済能力がある方 |

| お金の借り方 | 口座振込(最短10秒)/アコムATM・提携ATM |

| 公式サイト | 詳細を確認する |

アコムは大手のカードローンで、スマホだけで申込から借入・返済まで完結できる使いやすさが特長です。初めての方は契約日の翌日から最長30日間の金利0円サービスを用意しています。

審査結果は最短表示、契約後は口座振込や自社・提携ATMでスピーディに利用できます。申込は安定した収入と返済能力がある成人が対象です。

最も人気!審査の速さが売りの【プロミス】

| 金利(実質年率) | 年2.5%~18.0% |

| 貸付限度額 | 最大800万円 |

| 無利息期間 | 初回借入翌日から30日間(メールアドレス登録+Web明細の利用が必要) |

| 審査時間 | 最短3分 |

| 融資スピード | 最短10秒振込も可能 |

| WEB完結 | 申込~借入・返済までWeb完結(郵送物なし) |

| 申込資格 | 18~74歳で安定収入がある方(高校生不可) |

| お金の借り方 | 振込・スマホATM・プロミス/提携ATM |

| 公式サイト | 詳細を確認する |

プロミスはスピード重視の人に強いカードローンです。Web完結で申込から借入まで最短3分、契約後はインターネット振込で最短10秒入金に対応します。

初めてならメールアドレス登録とWeb明細の利用で30日間無利息が使えます。申込は18~74歳の安定収入が条件です。限度額は最大800万円、金利は年2.5~18.0%です。※所要時間や可否は審査や時間帯で異なります。

バランス良く使いやすい【アイフル】

| 金利(実質年率) | 年3.0%~18.0% |

| 貸付限度額 | 800万円以内 |

| 無利息期間 | 初めての方なら契約翌日から最大30日間 |

| 審査時間 | 最短18分 |

| 融資スピード | 最短18分で審査結果がメールまたは画面で通知 ※お申込時間や審査状況によりご希望にそえない場合があります |

| WEB完結 | 来店不要・原則郵送物なし・カードレス対応 |

| 申込資格 | 20~69歳・安定した収入(年金のみ除く) |

| お金の借り方 | 口座振込/スマホアプリでセブン銀行ATM・ローソン銀行ATM/カードで提携ATM |

| 公式サイト | 詳細を確認する |

アイフルは、初めての人向けに「契約翌日から最大30日間利息0円」を提供し、条件を満たせば最短18分での融資にも対応します。申込~借入は原則Web完結で、本人確認方法によっては郵送物なしにできます。

借入は口座振込に加え、スマホアプリでセブン銀行・ローソン銀行ATMからカードレス利用も可能です。急ぎかつ、周囲に知られにくい借入を重視する人に向きます。

無利息期間で認知度の高い【レイク】

| 金利(実質年率) | 年4.5%~18.0% |

| 貸付限度額 | 最大500万円 |

| 無利息期間 | 初回・Web申込契約額50万円以上→365日間利息0円/50万円未満→60日間利息0円 |

| 審査時間 | Webで最短15分 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 ※一部金融機関および、メンテナンス時間等を除きます。 |

| 融資スピード | Webなら最短15分振込 |

| WEB完結 | 郵送物なし可 |

| 申込資格 | 満20~70歳・安定した収入がある人 |

| お金の借り方 | 口座振込/スマホATM(セブン銀行)/提携ATM/Payチャージ |

| 公式サイト | 詳細を確認する |

レイクは金利年4.5〜18.0%、Web完結で最短15分のスピード融資に対応する大手カードローンです。

初めての契約者向けに、条件を満たすと365日間利息0円のサービスを案内しており、契約額が50万円未満の場合は60日間無利息が選べます。

申込年齢は満20〜70歳。審査結果は最短15秒表示で、そのまま口座振込までスマホで完了できます。短期の借入や金利負担の軽減を狙う人に相性が良いですが、無利息の条件や期日は公式で必ず確認しましょう。

無利息期間経過後は通常金利適用となります。

初回契約翌日から無利息適用となります。

※無利息について:

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

他社借入あって審査不安なら【SMBCモビット】

| 金利(実質年率) | 年3.0%~18.0% |

| 貸付限度額 | 最大800万円 |

| 無利息期間 | なし |

| 審査時間 | 最短15分で融資完了 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資スピード | Web申込で最短当日、最短15分で融資完了 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| WEB完結 | 申込~契約・借入までWeb完結 |

| 申込資格 | 20~74歳で安定した定期収入がある人 |

| お金の借り方 | 振込キャッシング/スマホATM(セブン銀行・ローソン銀行)/提携ATM |

| 公式サイト | 詳細を確認する |

SMBCモビットは「スピード重視×プライバシー配慮」に強いカードローン。Web完結を選べば、来店や郵送物なしで手続きでき、勤務先への電話連絡も行われないことが多いです。

申し込みから融資まで最短15分と明記されており、急ぎの資金ニーズにも対応します。金利は年3.0~18.0%、限度額は最大800万円。大口にも小口にも幅広く使えるのが特徴です。

おすすめの中小消費者金融

フクホー

| 金利(実質年率) | 年7.30%~18.0% |

| 貸付限度額 | 5万円~200万円 |

| 無利息期間 | 記載なし |

| 審査時間 | 仮審査 最短30分 |

| 融資スピード | 最短即日振込に対応 |

| WEB完結 | 来店不要・全国から申込可 |

| 申込資格 | 20歳以上で安定した収入と返済能力がある方 |

| お金の借り方 | 口座への振込キャッシング(カード発行不要) |

| 公式サイト | 詳細を確認する |

フクホーは大阪拠点の老舗消費者金融。全国どこでも来店不要で24時間申し込みでき、審査後は口座へ振込で借入できます。金利は年7.30%~18.00%、借入限度額は5万~200万円です。

担保・連帯保証人は原則不要で、返済方式は「自由返済」または「元利均等」から選べます。小口の資金需要や他社からの借換えを検討中の人にも選択肢になるでしょう。詳細条件や審査可否は公式で確認してください。

いつも

| 金利(実質年率) | 年4.8%~20.0% |

| 貸付限度額 | 1万円~500万円 |

| 無利息期間 | 最大60日間(初回契約かつ60万円以上の契約が条件) |

| 審査時間 | 最短30分で審査完了(申込から最短45分で振込) |

| 融資スピード | 振込は原則即時。PayPay銀行は24時間365日、他行は9:00~21:00で365日入金可 ※各行のメンテ等により変動あり |

| WEB完結 | カード・郵送物なしでWeb完結の振込借入に対応 |

| 申込資格 | 20~65歳、安定した収入がある方 |

| お金の借り方 | 口座振込(Web手続き)※ATMカード発行なし |

| 公式サイト | 詳細を確認する |

いつもはスマホだけで申込から借入まで完了できる中堅カードローン。審査は最短30分、最短45分で振込まで完了し、カード発行や郵送物はありません。

初回かつ60万円以上の契約なら最大60日利息0円のサービスを用意しています。PayPay銀行口座なら24時間365日入金に対応し、他行も9:00〜21:00で振込可能です。少額から最大500万円まで、急ぎの資金ニーズにも対応します。

アロー

| 金利(実質年率) | 年14.95%~19.94% |

| 貸付限度額 | 最大200万円 |

| 無利息期間 | 公式の公表なし |

| 審査時間 | 最短45分で審査完了 |

| 融資スピード | 審査後、最短で口座振込(申込時間により当日対応不可の場合あり) |

| WEB完結 | 申込はWeb。本人確認等はアプリ提出可/契約書類は郵送でやり取り |

| 申込資格 | 21歳以下・71歳以上は不可、健康保険加入・勤続6か月以上などの条件あり |

| お金の借り方 | 振込融資(カード発行なし)。返済は店頭・指定ATM・指定口座への振込に対応 |

| 公式サイト | 詳細を確認する |

アローは中小の正規消費者金融。Web申し込みで来店不要、アプリ利用なら郵送物なしで手続きが完結します。最短45分で審査が終わり、状況が合えば当日中の口座振込も可能です。

年齢は22〜70歳が目安で、総量規制の範囲内で審査されます。事前に可否を確認できる簡易診断も用意。カード発行はなく振込中心の借入に向いています。急ぎでも、申込時間や書類不備で翌営業日になる点は覚えておきましょう。

おすすめの新規参入系消費者金融

LINEポケットマネー

| 金利(実質年率) | 年3.0%~18.0% |

| 貸付限度額 | 契約極度額3万円~300万円 |

| 無利息期間 | はじめての契約で最大30日 |

| 審査時間 | 最短10分で結果通知(申込状況により長引く場合あり) |

| 融資スピード | 銀行口座への入金は原則24時間365日で即時入金 |

| WEB完結 | 申込~契約~借入まで「LINE」で完結、郵送・来店不要 |

| 申込資格 | 満20~65歳で安定かつ継続した収入がある方 |

| お金の借り方 | LINE上の操作で自分名義の銀行口座へ振込入金 |

LINEポケットマネーは、LINE上で申し込みから借入まで完結できる個人向けローンです。最短10分で結果が届き、借入は原則24時間365日即時入金に対応しています。

契約限度額は3万円~300万円で、初回契約は最大30日間の無利息特典(所定の条件あり)が用意されています。郵送物や来店は不要、返済もアプリ通知で管理しやすいのが強みです。

普段使いのLINEだけで手続きしたい人に向いています。

dスマホローン

| 金利(実質年率) | 優遇適用後0.9%~17.9% (基準3.9%~17.9%、条件達成で最大年−3.0%優遇) |

| 貸付限度額 | 1万円~300万円(1万円単位) |

| 無利息期間 | なし(無利息の設定はなし) |

| 審査時間 | 最短即日(17:00までの申込、年末年始除く) |

| 融資スピード | 口座振込は平日8:30~15:15受付で受付完了から目安10分、時間帯により翌営業日/d払い残高は原則即時 |

| WEB完結 | 申込~契約・借入・返済までアプリ/Webで完結、原則郵送物なし |

| 申込資格 | 20~68歳、日本在住、安定した収入、ドコモ回線契約またはdアカウント保有、SMS受信可 |

| お金の借り方 | d払い残高へ1,000円~/金融機関口座へ1万円~ |

dスマホローンはドコモのスマホで完結できるカードレス型。限度額は1万~300万円、無利息特典はありませんが、所定の優遇で年0.9~17.9%まで下げられます。平日8:30~15:15の受付なら審査後に最短10分で入金されます。

借入は銀行口座への振込のほか、d払い残高へ1,000円から反映できます。申込は20~68歳で安定収入があり、dアカウントやSMS受信が使える方が対象です。

メルペイスマートマネー

| 金利(実質年率) | 年3.0%~15.0% |

| 貸付限度額 | 5,000円~80万円 |

| 無利息期間 | なし |

| 審査時間 | 申込後、通常1~2日で結果通知(状況により3日以上のことあり) |

| 融資スピード | 審査後にメルペイ残高へ付与→指定口座へ自動振込。着金時刻は金融機関次第。 |

| WEB完結 | 申込~借入・返済までアプリ内で完結 |

| 申込資格 | 20歳以上70歳以下(満20歳未満・71歳以上は利用不可) |

| お金の借り方 | メルペイ残高で受け取り/口座に自動振込 |

メルペイスマートマネーは、メルカリアプリ内で申込から返済まで完結できる少額向けの借入サービス。審査結果は通常1~2日で通知され、入金はメルペイ残高または登録口座へ自動振込に対応します。

フリマの売上と併用しやすく、急な支出にも使いやすいのが特長です。一方で利用は満20歳以上70歳以下に限られ、状況により審査時間が延びる場合があります。手元の返済計画を立てた上で活用しましょう。

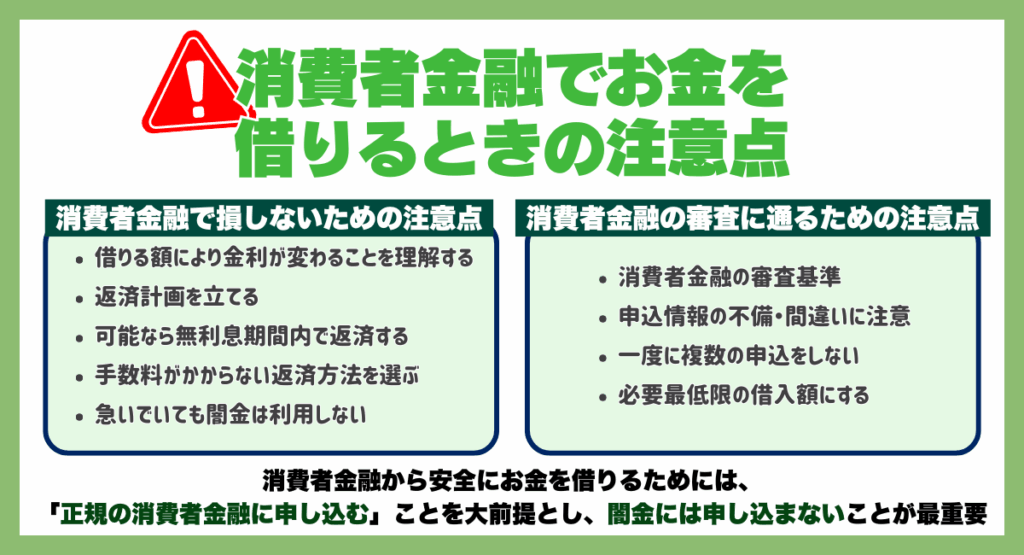

消費者金融でお金を借りるときの注意点

次は消費者金融でお金を借りるときに注意すべき2つの点について、それぞれ詳しく解説します。

消費者金融で損しないための注意点

消費者金融でお金を借りる際に損をしないための注意点は、次の5つです。

- 借りる額により金利が変わることを理解する

- 返済計画を立てる

- 可能なら無利息期間内で返済する

- 手数料がかからない返済方法を選ぶ

- 急いでいても闇金は利用しない

それぞれなぜ重要なのか解説していきます。

消費者金融は借りる額により金利が変わることを理解する

消費者金融の金利はどこを選んでもそこまで大きな差がありませんが、借りる金額により金利が次のように変わります。

- 10万円未満:年率20.0%

- 10万円以上100万円未満:年率18.0%

- 100万円以上:年率15.0%

このとおり、借入金額が大きいほど低金利になります。消費者金融ごとに利率の微差はあっても、このルール自体に例外はありません。

そのため最初から多額の借入を想定している方は、一度の契約で100万円以上借り入れた方が総返済額が安くなる可能性があります。

借り入れたお金の返済計画を立てる

消費者金融カードローンで損をしたくないなら、借入前に必ず返済計画を立てましょう。たとえば10万円を借りて1年で返済するのと、3年かけて返済するのでは、3年の方が約4,000円ほど総返済額が多くなります。

いくら借りて、いつまでに返せば総返済額を減らせるか計算する際は、日本貸金業協会が提供している「返済シミュレーション」や、各消費者金融が公式サイトで提供している計算ツールを活用しましょう。

可能なら消費者金融の定める無利息期間内で返済する

短期での返済が可能なら、確実に無利息期間内(30日)で返済するべきです。これなら借りた金額にかかわらず余計なコストは発生せず、借りた分だけを返せば良いからです。

より長い返済期間でも無利息期間を適用させたいなら、大手消費者金融「レイク」がおすすめです。レイクは通常でも60日間の無利息期間、さらに契約額が50万円を超える場合は365日間という長期での無利息期間が適用されます。

手数料がかからない返済方法を選ぶ

消費者金融で借りた分を返済する場合は、手数料が発生しない返済方法で返済しましょう。

たとえば多くの場合口座振替やネット返済には手数料が発生しませんが、銀行振り込みやATM振込なら振込手数料、コンビニ払いも所定の手数料が発生する場合があります。

急いでいても闇金(非正規の消費者金融)は利用しない

どれだけ借り入れを急いでいても、非正規の消費者金融、いわゆる「闇金」を利用してはいけません。

なぜなら法外な金利を設定されたり、返済が遅れると強引な取り立て被害に遭い、最悪の場合は身に命の危険が及ぶ可能性もあるからです。

ちなみに、過去に闇金からお金を借りてしまった場合でも、返済する必要はありません。なぜなら違法貸付は民法の「不法原因給付」に該当し、契約自体が無効になるからです。ただし返済の必要がないからといって放置せず、すぐに弁護士に相談するのが最適です。

消費者金融の審査に通るための注意点

審査に通るために特に注意すべき点は、次の4つです。

- 消費者金融の審査基準

- 申込情報の不備・間違いに注意

- 一度に複数の申込をしない

- 必要最低限の借入額にする

それぞれなぜ注意すべきなのか解説していきます。

消費者金融の審査基準

消費者金融はそれぞれ異なる審査基準を持っているため、同じ年収・職業・勤続年数の人が複数の消費者金融に申し込んでも、異なる審査結果になる可能性があります。

ただし、どこの消費者金融も明確な審査基準やボーダーラインを公表していません。

そのため、どうしても審査に通りたい方は審査が緩いと評判であったり、「独自の審査基準」があることを公表している消費者金融へ優先的に申し込むのが現実的な方法です。実際に利用している人のレビューや体験談なども参考になります。

ただし審査基準の差はあくまで法令範囲内にとどまり、特別扱いしてくれることはありません。また申込者の返済能力を判定すること、総量規制を遵守すること、属性情報や信用情報を照合・確認することは義務化されており、すべての消費者金融に共通しています。

申込情報の不備・間違いに注意

消費者金融に申し込む際に申告する個人情報や属性情報の間違いは、たとえそれが故意ではないとしても審査結果に大きく響きます。なぜなら審査では申告内容と事実にずれがある場合、それは「虚偽申告」とみなされる可能性が高いからです。

特に、年収・職場・勤続年数などの申告内容に虚偽があったと「みなされた」人は審査に通りません。もし仮に見逃されて審査に通ったとしても、契約後に事実が判明した場合は弁解の余地なく強制解約になり、一括返済を要求されるケースもあります。

一度に複数の消費者金融に申込をしない

一度に複数の消費者金融に申し込むと、一社だけに申し込むよりも審査通過率が下がるといわれています。これは申し込み履歴が信用情報機関に記録され、いわゆる「申し込みブラック」という状態になる可能性が高いためです。

消費者金融としては可能な限り貸し倒れリスクが低い相手に貸付したいため、特に「今後返済が厳しくなりそうな人」には審査が厳しくなる傾向があります。そのため、複数社申し込む場合でも、1回目の申し込みから半年から1年程度は間隔を空けることをおすすめします。

必要最低限の借入額にして消費者金融に申し込む

消費者金融の審査に通りたいなら、申告する借入額を必要最小限にしましょう。これは年収に応じて審査時に判断される「支払い能力」が不足している、と判断されるのを避けるためです。

たとえば、年収500万円の人が90万円の借り入れを申し込むのは問題ありませんが、年収300万円の人が90万円の借り入れを申し込むと、総量規制ギリギリ、または他社からの借り入れ分で超えてしまうために、審査落ちする可能性が高いです。

消費者金融で安全にお金を借りるための注意点

消費者金融から安全にお金を借りるためには、何度も強調しているとおり「正規の消費者金融に申し込む」ことを大前提とし、闇金には申し込まないことが最重要です。

特に近年多発しているのが、SNSによる闇金への誘導です。どれだけ公式サイトやSNS等で安全性をうたっても、その業者が正規の消費者金融として認可されていないのには何らかの理由があります。

特に「審査不要」をうたっているところは要注意です。なぜなら契約時の審査は法令に基づくものであり、正規の消費者金融が審査なしで個人に融資することはあり得ないからです。条件が甘いことを強調する業者ほど闇金である可能性が高いので、注意しましょう。

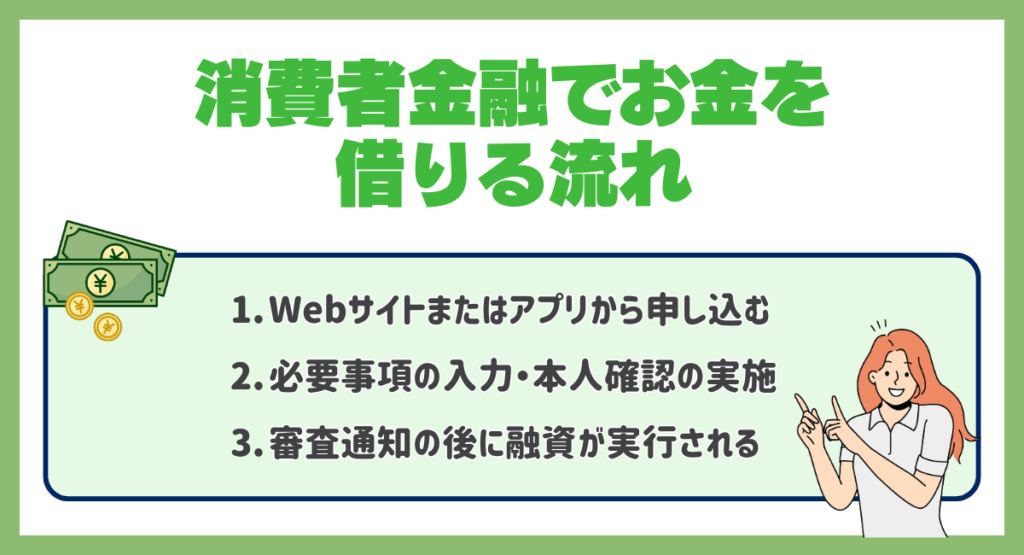

消費者金融でお金を借りる流れ

次は消費者金融でお金を借りる流れについて、3つのステップに分けて解説していきます。

Webサイトまたはアプリから申し込む

まずは申し込みたい消費者金融の公式サイト内にある、申し込み専用のページにアクセスしましょう。消費者金融によっては専用アプリが用意されているので、iOSならAppleStore、AndroidならGooglePlayストアからダウンロード・インストールしましょう。

この際、本申し込みを始める前に、照合や提出が必要な本人確認書類や収入照明等の書類を用意しておくことをおすすめします。収入証明は原則不要の場合が多いですが、審査次第では別途提出を求められることがあります。

必要事項の入力・本人確認の実施

次はWebページまたはアプリ内の専用フォームに、申し込みに必要な申告情報を正確に入力します。基本的には、名前・住所・生年月日・口座等の個人情報に加え、職場・年収・勤続年数などの属性情報が必須事項となっています。

必要事項を入力後、すぐに本人確認が実施される場合があります。運転免許証やマイナンバーカードを画像形式で提出するか、またはeKYCによる照合が行われるかどうかは、消費者金融ごとに異なります。

審査通知の後に融資が実行される

すべての申し込みが完了した後、審査が行われます。審査時間は消費者金融により異なりますが、大手なら特に問題がなければ遅くても20~30分で審査が完了し、事前に登録しておいた銀行口座にお金が振り込まれます。

ただし、即日融資に対応している消費者金融でも、在籍確認に時間がかかっていたり、信用情報に問題がある場合などは、審査に数日から1週間程度かかることがあります。必ずしも即日でお金が振り込まれるわけではない点には注意が必要です。

消費者金融に関するよくある質問

最後に、消費者金融に関するよくある14の質問に回答していきます。

安全な消費者金融を見分ける方法は?

消費者金融が正規の業者かどうかは、金融庁の「登録貸金業者情報検索サービス」や日本貸金業協会の検索機能で、消費者金融の公式サイトに記載されている番号を入力すれば確認できます。

非正規の貸金業者の中には公式サイトに偽の番号が書かれていることがあるため、番号の有無だけで判断せず、きちんと照合を行いましょう。

消費者金融は一度でも借りると終わりですか?

正規の消費者金融は真っ当な融資サービスを提供しているため、一度借りたからといって「終わり」になることはありません。ただし自己責任の範疇である「借り過ぎ」は家計の崩壊や多重債務を招くことがあるため、計画性のある利用を心掛けるべきです。

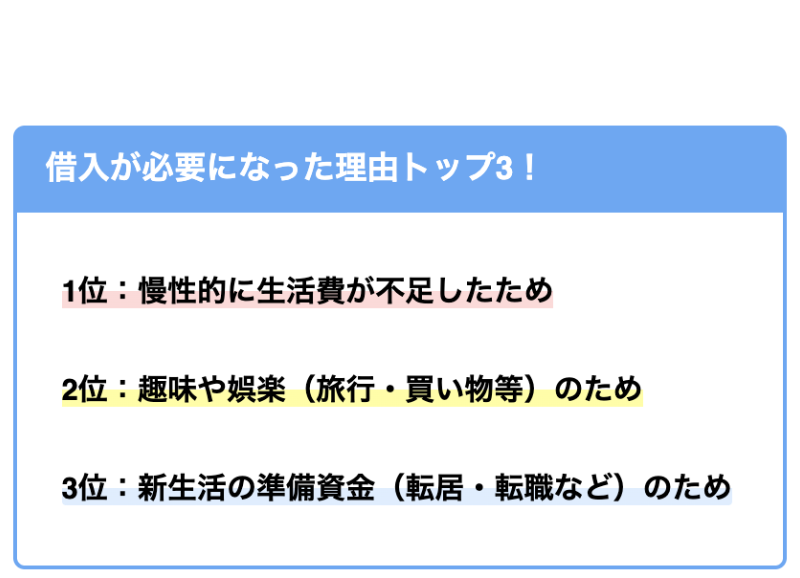

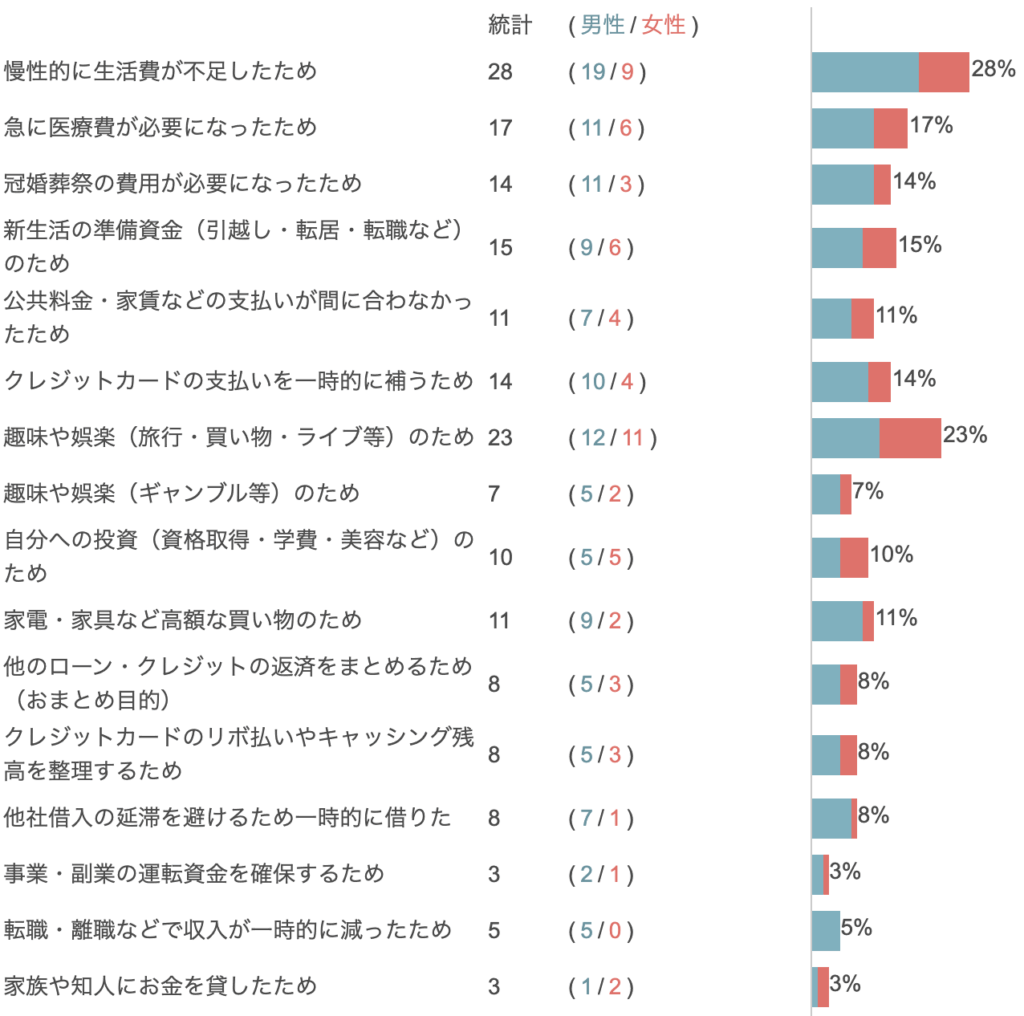

どのような理由で消費者金融を使う人が多いですか?

SpaceshipEarth編集部の調査によると以下の理由から借入が必要になる人が多かったです。

一時的にお金が必要になる場合も多くありましたが、慢性的な資金不足から借入をする方も多いようです。慢性的にお金が足りていない方は収支のバランスを見直す必要があります。

消費者金融は審査なしでお金を借りることはできますか?

正規の消費者金融であれば、申込者の返済能力や信用を測るために必ず審査を行うので、審査なしでお金を借りることはできません。カードローンなのに審査なしで借りられるとしたらそれは「闇金」であり、多大な損害を被る可能性があるため利用してはいけません。

消費者金融で借りても周りにバレないですか?

大手の消費者金融を中心に、在籍確認を職場への連絡電話ではなく書類や信用情報の照合で行ったり、郵送物なしでの申し込みに対応するなど、プライバシーを保ったまま申し込みできる環境が整っているため、周りにバレることは基本的にはありません。

ただし一部の消費者金融では職場への電話連絡による在籍確認が必須だったり、郵送による書類のやり取りが必要な場合もあります。匿名性を重視するなら、少なくとも「電話での在籍確認」と「郵送物のやり取り」の有無に注意を払いましょう。

消費者金融でお金を借りると他のローンの審査に影響しますか?

特定の消費者金融でお金を借りたことが、他のローンの審査に影響を与える可能性はあります。なぜなら借り入れ・返済情報は常に信用情報機関に登録され、信用審査ではその情報がローン会社によって必ず照会されるからです。

総量規制とはなんですか?

総量規制とは貸金業法によって定められた融資の上限であり、個人が貸金業者から借りられる金額は「年収の3分の1まで」と決まっています。このルールにより、自分の支払い能力を超えた借り入れを行い、生活が破綻するリスクから守られています。

消費者金融は即日融資できますか?

現代では大手を中心に多くの消費者金融が即日融資に対応しており、審査に問題がなければ、申し込んだ後すぐにお金を受け取ることができます。中小消費者金融も即日に対応しているところは多いですが、例外もあるため事前に確認しておきましょう。

消費者金融の無利息期間とはなんですか?

消費者金融カードローンにおける無利息期間とは、初回限定で一定期間内(30日が多い)に返済すれば利息がゼロになるサービスです。この無利息期間は上限・下限金利にかかわらず適用されるため、短期で返済できるなら初回に限りノーコストで済みます。

専業主婦におすすめの消費者金融は?

自分自身に収入がない専業主婦の方が消費者金融に申し込む場合は、配偶者貸付に対応している消費者金融に申し込んだり、必ず女性が対応してくれる女性専用ダイヤルで事前に相談しておくことをおすすめします。

基本的にはどの消費者金融も「申込者本人に収入があること」を条件としてるため、たとえ主婦でも配偶者ではなく本人に収入があることが条件となります。ただし、中小消費者金融の「ベルーナノーティス」など、一部の消費者金融が配偶者貸付に対応しています。

学生におすすめの消費者金融は?

本人に収入がある大学生であれば年齢制限を満たせるため、大手消費者金融でも問題なく申し込めます。ただし下限の年齢制限を18歳としているところでも高校生は申し込みできませんし、本人に収入のない大学生は審査に通らない可能性が高いです。

パートやアルバイトにおすすめの消費者金融は?

収入が不安定とされるパートやアルバイトの方でも、継続的な収入があるなら、即日融資に対応した大手消費者金融ならどこでも審査に通る可能性は高いですし、より柔軟な審査を求める場合は中小消費者金融という選択肢もあります。

無職におすすめの消費者金融は?

専業主婦の場合と同様に、本人に収入のない無職の方が消費者金融の審査に通るのは難しいため、おすすめできる消費者金融もありません。まずは短時間でも良いので職に就き、少なくとも同じ職場での勤務を数か月継続してから申し込むことをおすすめします。

まとめ

今回解説したとおり、消費者金融にはいくつかの種類がありますが、多くの「お金を借りたい」方にとって、信頼性と早さを兼ね備えた大手消費者金融は間違いのない選択肢です。

そのうえでサービス内容を比較し、自分に最適なものを見つけることをおすすめします。

SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社等から委託を受け広告収益を得て運用しております。

SHARE

この記事を書いた人

阿部貴志 ライター

金融審査システム研究家: 1978年生まれ。 長年、金融機関のバックオフィス業務や債権管理の現場に携わり、融資の「入口から出口まで」を熟知する実務派ライター。 独自のネットワークを通じて得た最新の審査傾向や、法改正に伴う業界の裏事情などを分かりやすく解説。 借り手の将来を守るための「健全な借入・返済計画」の策定を支援します。

金融審査システム研究家: 1978年生まれ。 長年、金融機関のバックオフィス業務や債権管理の現場に携わり、融資の「入口から出口まで」を熟知する実務派ライター。 独自のネットワークを通じて得た最新の審査傾向や、法改正に伴う業界の裏事情などを分かりやすく解説。 借り手の将来を守るための「健全な借入・返済計画」の策定を支援します。