日本国内のクレジットカードの保有率は87%※という高水準だという調査結果を、株式会社JCBが2025年3月に公表しています。

しかし、保有している人でも、クレジットカードの種類を全て把握している人は少ないのではないでしょうか?

クレジットカードの種類や分類方法、それぞれの違いや自分に適したクレジットカードの選び方を解説します。

クレジットカードに関するFAQもあわせてご覧ください。

目次

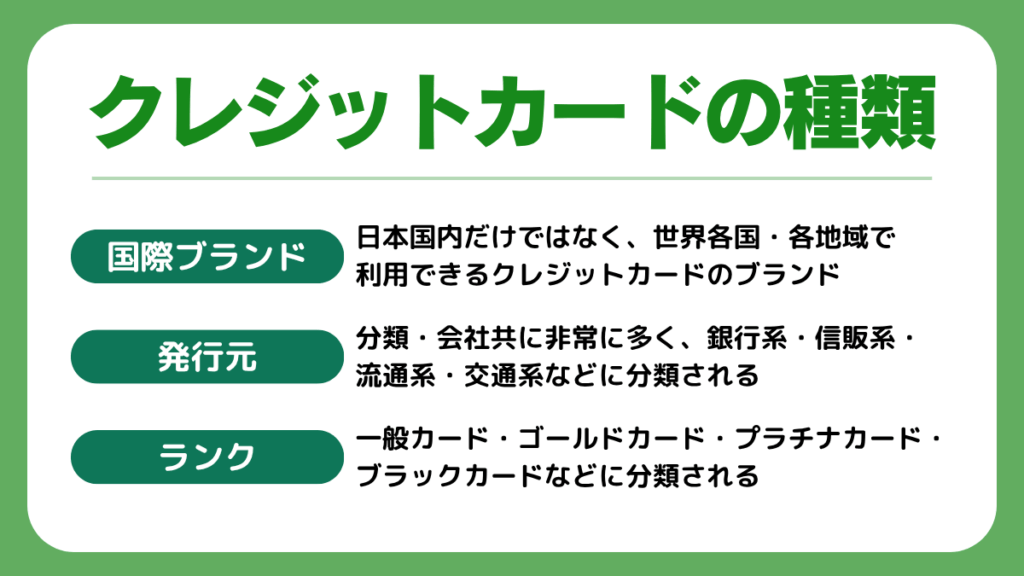

クレジットカードの種類

クレジットカードには様々な種類があり、分類方法も複数あるので、クレジットカードを使ったことがない人だけではなく、クレジットカードを持っている人でも理解しきれていないのではないでしょうか?

クレジットカードの種類はその属性によって大きく3つに分けられることが多いです。以下の3種類です。

- 国際ブランド

- 発行元カード会社

- ランク

この3種類の特徴を順番に見ていきましょう。

クレジットカード国際ブランド

日本国内だけではなく、世界各国・各地域で利用できるクレジットカードのブランドを表すカードです。

そのブランドによってそれぞれの決済システムネットワークを形成していて、自社のネットワークの使用ライセンスを提携しているカード会社に発行します。

簡単に説明すると、セゾンが発行しているセゾンカードのVISAというのは、セゾンカードが国外でも利用できるVISAという国際ブランドが提供されているカードのことなのです。

複数ある中で、特にポピュラーなのを5大ブランド、さらに増やすと7大ブランドと呼んでいます。

クレジットカードのステークホルダーにおいての国際ブランドは、クレジットカード発行会社に国際的な決済システムを提供することにより、クレジットカードが世界各国で利用できるようにするという立場にあります。

クレジットカードの利便性を高めることによって、消費者・クレジットカードの発行会社などのステークホルダーが海外でも買い物や取引をスムーズに行えるようになるのです。

種類と概要は後の章で解説します。

クレジットカード発行元カード会社

クレジットカードは発行元の会社によっても分類されます。こちらの数は分類・会社共に非常に多く、発行元カード会社も銀行系・信販系・流通系・交通系などに分類される上に分類が増える一方なので、全てを把握している人は少ないのではないでしょうか?

発行元カード会社によって提携している国際ブランドが異なり、付帯されるサービスなどもそれぞれに個性があるため、人気が高いカード会社の年会費や付帯サービスなどを見て選ぶ人が多いです。

発行元ごとの違いは後の章でご覧ください。

クレジットカードランク

クレジットカードは、ランクによっても分類されています。一般カード・ゴールドカード・プラチナカード・ブラックカードなどに分類され、年会費が無料または安価なために流通量が多いのは一般カードですが、付帯サービスや特典が多いゴールドカード以上のランクを希望する人も少なくありません。

ランクが高いクレジットカードを持つというのは個人のステータスを示す手段の1つにもなるので、一定以上の地位にある人はプラチナカードやブラックカードを所持していることが多いです。

この4つのランクについても後の章で詳細を解説します。

クレジットカード付帯の機能

クレジットカードには保険やサービスなどが付帯されていることがあります。

代表的な付帯サービス・保険は以下の通りです。

- ETCカード

- 家族カード

- 法人カード

- ポイント還元

- 盗難・紛失保険

- 不正利用補償

- 旅行保険

- コンシェルジュサービス

- 空港ラウンジ利用

クレジットカードの大半にはポイント還元が付帯されていますが、それ以外のサービスはカードのランクによって付帯されないことがあります。

付帯保険には自動付帯と利用付帯があり、自動付帯保険はクレジットカードを所有しているだけで自動的に付帯され、利用付帯保険は旅行などで旅費や宿泊施設などをそのクレジットカードで支払った場合など、特定の条件で適用されます。

最近人気が高い付帯サービスはコンシェルジュサービスです。ホテルやレストランの選択と予約、舞台やコンサートのチケットの手配、降雨空拳の手配などを利用者の代わりに行ってくれるサービスです。

出張や旅行などで飛行機を使うことが多い人は、旅行保険や空港ラウンジ利用などの付帯保険やサービスが適用されるクレジットカードをおすすめします。

付帯サービスで発行可能なカード(ETCカード・家族カード・法人カード)の解説は後の章でご覧ください。

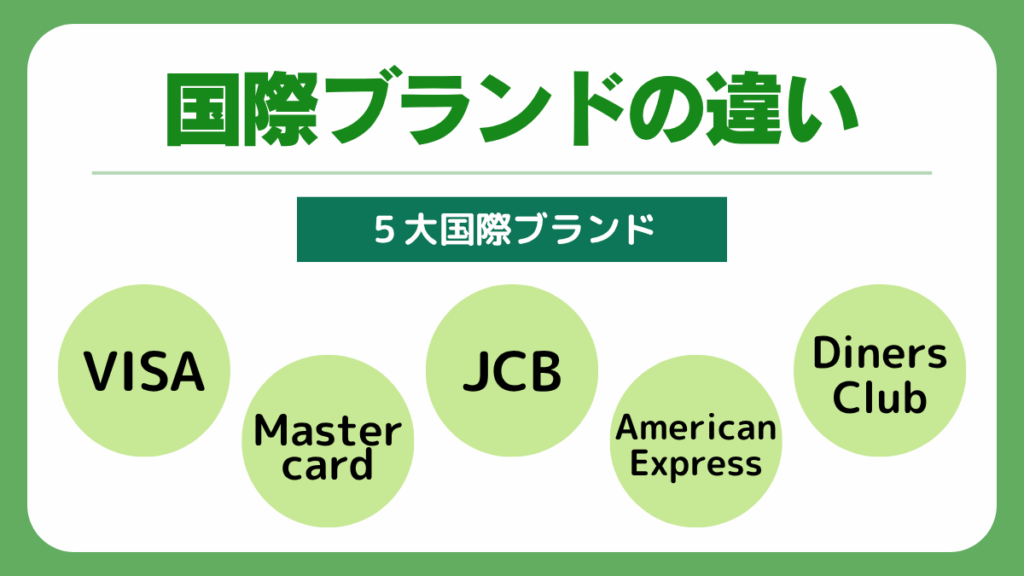

クレジットカード国際ブランドの違い

国際ブランドは、決済カードブランドとT&E(トラベル&エンターテインメント)カードブランドに分類されます。

決済カードブランドは決済機能の利便性に特化したタイプで、T&Eカードブランドは旅行・エンターテインメントなどの娯楽分野で活躍するタイプです。

5大国際ブランドとされているのは以下の5種類で、VISAとMastercardとJCBは決済カードブランド、American ExpressとDiners ClubはT&Eカードブランドに分類されます。JCBはT&Eカードブランドとしての特徴も備えています。

- VISA

- Mastercard

- JCB

- American Express

- Diners Club

これらの国際ブランドとそれ以外の国際ブランドそれぞれの特徴を見ていきましょう。

VISA

VISAは、知名度とシェア率共にトップに輝いているアメリカ発祥の国際ブランドで、海外では発祥国であるアメリカに強いですが、使えない国はないと言って良いほど広く行き渡っています。

VISA自体はクレジットカードを発行しておらず、クレジットカード会社にライセンスを提供しているだけなので、VISA独自のメリットやデメリットは特にありません。流通量が多いという点が最大のメリットです。

ライセンスを提供されているクレジットカードが非常に多いので、「どの国際ブランドが良いのか迷った場合にはVISAにしておけば間違いない」と言われています。

しかし、どんな国、どんな用途でも使えるなど、オールマイティーなカードだとは限らないので、利用する前に利用可能なのかを確認しましょう。

【提供されているカードの例】

- エポスカード

- セゾンカード

- 三井住友カード

Mastercard

Mastercardは、VISAに次いでシェア率が高い国際ブランドです。特に強いのはヨーロッパ圏で、ヨーロッパでVISAが使えない場合でもMastercardなら使えるというケースも多いです。

日本での人気はJCBよりやや落ちるのですが、最近日本でも多くの店舗を展開しているコストコではMastercardしか使えないというメリットがあります。

MastercardもVISAと同様に、クレジットカード本体は発行せず、ライセンスの提供のみを行なっています。

【提供されているカードの例】

- MUFGカード

- オリコカード

- 楽天カード

JCB

JCBは日本で生まれた国際ブランドで、国内ならVISAの次に高い人気を誇っています。日本国内で日本のカードを決済できる場所全てで利用できるのがポイントですが、海外でのシェア率は高いとは言えないので、海外で利用したい場合にはVISAやMastercardの方がおすすめです。(JCBも中国や韓国ではシェアを広げてきています)

しかし、JCBはウォルト・ディズニー・ジャパンと提携していて、JCBカード会員対象の特典なども用意されているので、ディズニーファンの多くはJCBを愛好しています。

【提供されているカードの例】

- ゴールドイオンカード

- JCB CARD W

- 楽天カードJCB

American Express

American Expressは知名度やシェア率よりもステータスの高さを表すカードだと定評がある国際ブランドです。

付帯されているサービスが豪華なことや、アメックス会員限定の優待サービスを実施しているホテルやレストランが多いことも、American Expressを所持するメリットになっています。

そのため、T&Eカードブランドならではの利点を得たい人の多くはAmerican Expressを選ぶ傾向があります。

VISAやMastercardより使える場所が少ないというデメリットもありますが、JCBと提携しているので、JCBが使えるところならAmerican Expressも使用可能です。

【提供されているカードの例】

- アメックスゴールド

- アメックスプラチナ

- セゾンアメックス

Diners Club

Diners Clubは、世界で初めて発行されたクレジットカードで、日本で初めて生まれたカードもDiners Clubです。American Expressと並ぶステータスの高さでも知られています。

Diners Clubは、グルメ系に特化した特典が多いため、美食家の間で人気が高い国際ブランドです。特に、通常だと予約がなかなか取れないような有名・人気店もDiners Club会員なら予約可能といったメリットもあります。

American Expressと同様にJCBと提携しているため、JCB利用可能な店ならDiners Clubも利用できます。

【提供されているカードの例】

- ANAダイナースカード

- ダイナースクラブカード

- ダイナースプレミアムカード

その他

あと2種類のカードを合わせて7大国際ブランドと言うこともあります。その2種類がこちらで、分類はどちらも決済カードブランドです。

- 銀聯(ぎんれん)

- Discover

これまで紹介した国際ブランドの発祥はJCB以外全てアメリカですが、銀聯は中国生まれの国際ブランドです。

中国以外の国でも人気が広がっており、世界でのシェア率はVISA・Mastercardに次いで高く、180カ所以上の国・地域で利用できます。

日本国内だと、三井住友カードやリクルートカードで発行可能です。

Discoverはアメリカ発祥の国際ブランドで、アメリカ国内の人気は高いのですが、2025年時点では日本国内で発行できません。今後日本国内でライセンスが提供されることに期待しましょう。

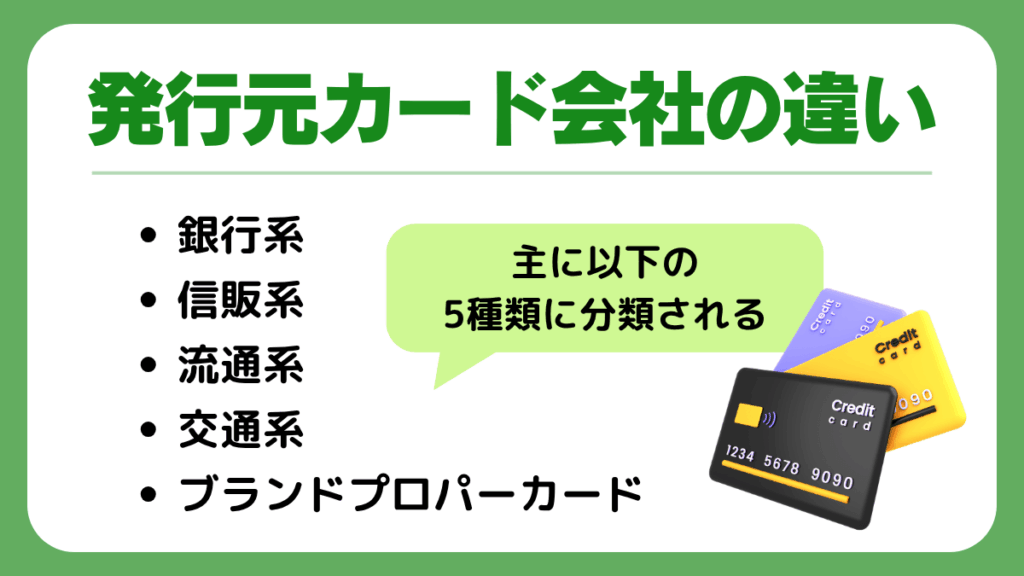

クレジットカード発行元カード会社の違い

続いて、発行元カード会社の相違点を解説します。

発行元カード会社は主に以下の5種類に分類されます。

- 銀行系クレジットカード

- 信販系クレジットカード

- 流通系クレジットカード

- 交通系クレジットカード

- ブランドプロパーカード

この5種類以外の発行元カード会社とあわせて、それぞれの特徴を見ていきましょう。

銀行系クレジットカード

その名の通り、銀行と銀行の系列会社が発行しているクレジットカードです。

デメリットとして指摘されるのが多いのはポイント還元率が低めなことですが、他の発行元カード会社よりも銀行系列からの発行という点で信頼性が高く、ステータス性も高いことで人気があります。

また、発行した銀行系列のATMの利用手数料を無料にしているカードもあるので、そういった長所から銀行系クレジットカードを選ぶ人も少なくありません。

【発行されているカードの例】

- みずほマイレージクラブカード

- 三井住友カード(NL)

- 三菱UFJカード

信販系クレジットカード

オリエントコーポレーション・ジャックス・セディナといった信販会社から発行されているカードで、ショッピングの際の還元率は他のカードよりも高めな傾向があり、それぞれの会社ごとにオリジナルのポイントサービスを提供していることが多いです。

審査の通過率がブランドプロパーカードや銀行系カードよりも低く設定されているという点で、比較的入手しやすいのもメリットです。

【発行されているカードの例】

- セゾンカード

- ジャックスカード

- オリコカード

流通系クレジットカード

スーパーやデパートやそのグループ会社が発行しているクレジットカードです。

発行元が小売業者系列で、自社系列のリピート率を上昇させることを目的に発行される傾向が強いので、ポイント還元率が高いだけではなく、優待サービスや割引サービスなどの特典を揃えていることが多いです。

ネットショッピングでの利用時にも特典を得られることが多いため、ショッピング時にカードを利用したい人やポイ活をしている人に特に人気があります。

【発行されているカードの例】

- イオンカード

- ファミマカード

- エポスカード

交通系クレジットカード

鉄道会社・航空会社などの運輸業者が発行しています。

ポイント還元率は流通系カードより低いのですが、鉄道会社が発行するカードだとIC乗車券機能が付いているなどの特徴があるため、通勤・通学にIC乗車券を利用している人の利用率が非常に高いです。自動チャージ機能が付帯しているカードも人気があります。

航空会社が発行しているカードだと、飛行機を利用した時以外でもマイルを貯めやすくしていることが多く、旅行保険を付帯しているカードも多いため、出張・旅行の頻度が高い人には特におすすめしたいカードです。

【発行されているカードの例】

- イオンSuicaカード

- JALカード

- JRE CARD

ブランドプロパーカード

国際ブランドが直接発行しているカードです。日本国内で入手できるブランドプロパーカードはJCBとAmerican ExpressとDiners Clubの3種類だけで、VISAとMastercardはカードを発行していないので入手できません。

他のカードよりもステータス性が高いという特徴があり、ステータスを表現するために所持している人も多いカードです。

【発行されているカードの例】

- アメックスカード

- JCBプラチナカード

- ダイナースクラブカード

その他

これまでに紹介した以外では、以下の2種類の利用率も高いです。

- ネット系クレジットカード

- 消費者金融系クレジットカード

ネット系クレジットカードは、インターネットのショッピングサイト・ECサイト・トラベルサイトを運営している企業が発行しています。ネット利用率が高い人には最適と言えます。

代表的なのはAmazon Prime Mastercardや楽天カードです。

消費者金融系クレジットカードは消費者金融系列の会社が発行しており、他のクレジットカードの審査に落ちた人でも通過できる可能性が高いという特徴があります。

発行スピードの速さやキャッシングの利便性の高さなどで人気があり、最近は消費者金融系カードだとバレにくいデザインやカードレスタイプも増えてきました。

代表的な消費者金融系カードは、アコムACマスターカード・プロミスVisaカード・モビット VISA-Wです。

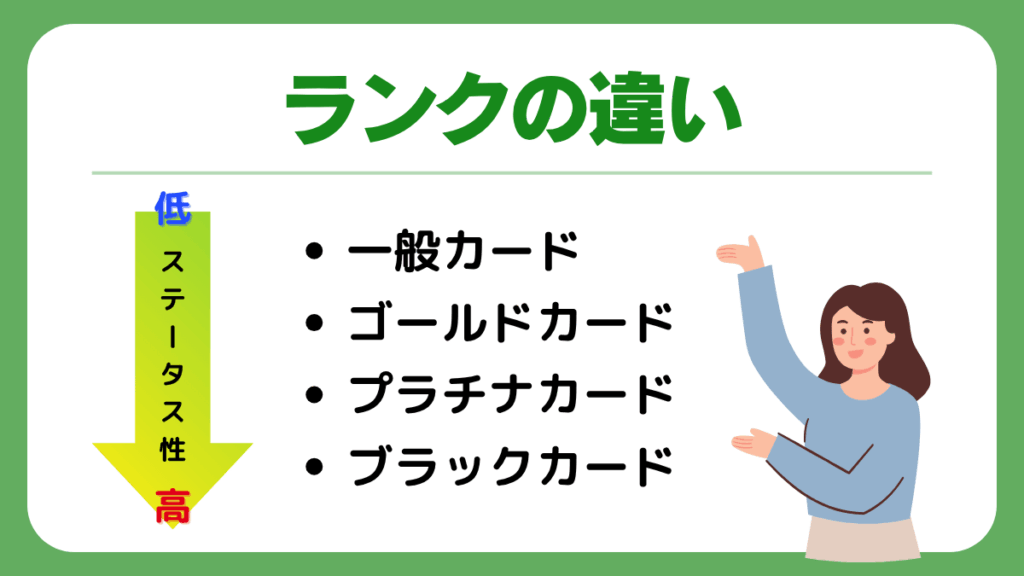

クレジットカードランクの違い

クレジットカードのランクは、所有者のステータス性を高める要素の1つです。ランクが高いほど審査基準が厳しくなり、最高ランクのクレジットカードは自分から申し込めないからです。

所有しやすい一般カードからそれぞれの特徴を見ていきましょう。

一般カード

クレジットカードを初めて使う場合には一般カードを選ぶ人が多いです。一般カードは基本的に審査通過率をゆるめに設定しているので、社会人になって間もない人やパート・アルバイトなど正社員以外の人でも所有しやすいからです。

また、年会費が無料だったり、使用することで実質無料になったり、1,000円以下だったりと、年会費の負担が少ない点でも初心者向きと言えます。

一般カードでもポイント付与率が高いなどの特典を揃えていることが多いので、カード使用率がそれほど高くない人なら一般カードで十分です。

ゴールドカード

一般カードより1つ上のランクのカードで、一般カードと比較して付帯保険・サービスの充実度が高いという特徴があります。

その分年会費が高いのですが、優待特典などをフルに利用することで年会費を回収することも可能です。

ゴールドカードの最大の利点は、空港ラウンジが利用できる・旅行保険が付与されるなどの付帯サービスです。

国内・海外に出張したり旅行したりする頻度が高い人なら、一般カードよりもゴールドカードのほうが利便性が高いです。

ホテルの宿泊費やレストランなどの割引特典を用意していることが多い点でも、利用者の高評価を得ています。

プラチナカード

ゴールドカードよりさらに多くの付帯サービスや保険を整えているのがプラチナカードです。

年会費は数万円単位になりますし、審査はゴールドカードよりさらに厳しいので、所有したい場合にはゴールドカードを数年使って実績を積むのが早道です。

ポイント還元率や付帯保険の保険金額の充実度の高いのもメリットですが、特に歓迎されているのがコンシェルジュサービスです。コンシェルジュサービスでは担当者が年中無休の24時間体制で利用者の要望に対応してくれます。

入手しにくいチケットや予約がなかなか取れないレストラン・ホテルなどの手配も任せられるのは、利用者にとって非常に大きな長所です。

ブラックカード

クレジットカードの頂点と言われているのがブラックカードで、これは利用者が自分で申し込めません(例外カードあり)。カード会社が利用者のカード使用実績・ステータスなどを調査した末に、利用者に所有を勧めるという形で所持できるカードだからです。

サービスや特典も最高ランクですが、カードの入会金や年会費はプラチナカードより高い数十万単位という金額なので、所有できる人はかなり限定されます。そのため、最高峰のカードと呼ばれているのです。

【発行されているカードの例】

- アメックスセンチュリオン

- ダイナース プレミアム

- ラグジュアリーカード

クレジットカード付帯機能の違い

クレジットカードにはサービス・保険などの付帯機能がついています。

ここでは、クレジットカード発行時に追加発行が可能なカードを紹介します。

ここで紹介するETCカード・家族カード・法人カードは、どれも全てのクレジットカードに付帯されるわけではないので、申し込むカードに付帯されているかを申し込み前に確認しましょう。

ETCカード

車を運転する人なら持っておきたいのが、国内有料道路などのETCシステムで活用できるETCカードです。

料金所を通過する際に一々停車して支払う必要がないため、国内での車移動が多い人なら必須とも言えます。利用した分がポイント還元対象になるので、ポイ活をしたい運転者にも向いています。

家族カード

利用者の家族に発行できるので、定職に就いていないなど、クレジットカードの審査に通過できない家族でも、家族カードを利用できるというメリットがあります。

基本的に、利用者と同じサービスを提供され、利用者とまとめてポイント還元が受けられることや、年会費がかからないことが多いのも家族カードの利点です。

法人カード

法人カードは、法人や個人事業主に発行されるビジネス系のクレジットカードです。会社の備品購入や出張、仕事相手との会食などの経費の支払いに利用します。

会社及び代表者の信用が審査基準なので誰でも所有できるわけではありませんが、利用限度額が高めに設定されている、法人や従業員向けの付帯サービスが充実しているといった長所を備えているので、法人・個人事業主なら所有するのがおすすめです。

自分にあったクレジットカードの種類の選び方

クレジットカードには種類ごとに特色があるので、個人ごとに向いているカードが異なります。

クレジットカード選びの基準は様々なので、それぞれをチェックして自分に適したカードを探してみましょう。

作りやすさで選ぶ

クレジットカードを初めて所有する人なら、作りやすさを選択基準にすることを推奨します。審査基準が厳しく設定されているカードだと初めて申し込む人は審査に落ちる可能性があり、敷居が高めなので、審査がゆるめなカードを選びましょう。

発行元会社で選ぶ場合、作りやすいのは交通系カードと流通系カードで、信販系カードや消費者金融系カードも比較的作りやすいです。

年会費で選ぶ

年会費も高額すぎると元を取れないというデメリットがあるので、年会費が無料または条件達成で実質無料になるカードもおすすめです。

ランクが高いカードは特典が多い分年会費がかさむので、最初は年会費が無料か安価に設定されている一般カードを所有する人が多いです。

還元率で選ぶ

ネットショッピングが一般的になってからポイ活をする人が増えています。そのため、どのクレジットカードを選んでもポイント還元が得られますが、還元率は発行元会社やランクによって異なります。

自分がよく買い物をするデパートやショップの系列のクレジットカードのポイント還元率が高ければ、年会費が発生するカードでも年会費分を回収できる可能性が高いです。

付帯機能で選ぶ

カードにどういったサービスや保険が付帯しているかどうかもおすすめの選択基準です。

車での移動が多い人ならETCカード、自分でカードを作れない家族がいる人なら家族カードが付帯されている方が便利です。また、出張や旅行などが多い人なら空港でのサービスや旅行保険、コンシェルジュサービスなどが利用できるカードを推奨します。

ステータスで選ぶ

社会的に高い水準で生活している人は、そのクレジットカードを持つこと自体がステータスになるという条件で選ぶことが多いです。

プラチナカードやブラックカードは初めてカードを所有する人は持てませんが、カード発行元会社ならブランドプロパーカードが最もステータスが高く、カード初心者でも社会的信用があれば所有できます。

また、クレジットカードを所有したことがなくても銀行カードを長年利用していて実績を重ねている場合は、銀行系カードのゴールドカードを最初から申し込める可能性が高いです。

発行スピードで選ぶ

少しでも早くクレジットカードを持ちたい場合には、発行スピードを基準に選びましょう。

発行スピードが早いのは、ランクだと一般カード、発行元会社だと交通系・消費者金融系の発行スピードが早いです。

審査基準を厳しく設定しているカードだと発行スピードも遅い傾向があります。

早く発行されることをPRしているカードを探してみましょう。

クレジットカードの種類に関するよくある質問

クレジットカード選びに悩んでいる人や複数持つか悩んでいる人など、ネット質問掲示板やSNSなどに掲載されているクレジットカードに関する質問を紹介します。質問への回答もご確認ください。

クレジットカードは何枚まで持てる?

クレジットカードを複数持つ人が多いですが、基本的にはクレジットカードの所有枚数に上限はありません。審査に合格すれば好きなだけ持てます。

ただ、お財布がパンパンになることを気にする人は、最近カードレスのクレジットカードも増えつつあるので、カードレスタイプを選ぶことを推奨します。

また、どのカードでどれだけ買ったか覚えていられない人の場合は引き落としの際に驚くケースが多いので、カードの使用回数や使った金額をこまめにチェックするようにしましょう。

2枚持つなら何がいい?

クレジットカードによって付帯機能などのメリットが違うため、最低でも2枚持つのがベストという声が多いです。

一般カードと一般カードよりランクが高いカードの2枚や、違う会社が発行したカードを2枚持つ必要は特にありません。

しかし、海外出張や旅行の頻度が高い人は、国際カードであるVISAとMastercardを1枚ずつ持つことをおすすめします。海外のほとんどの国でVISAまたはMastercardが使えるからです。

複数のカード発行会社のクレジットカードを持つ場合は、よく買い物をする店舗やデパートの系列のカードやポイントが貯まりやすいカードを、公共交通機関の利用度が高い人は交通系のカードを持つと便利です。

クレジットカード払いと現金払いはどちらがお得?

クレジットカード払いと現金払いでは、利用時にポイントが貯まる・出費を確認しやすい・大金を持ち歩かなくていいクレジットカードの方が安全性が高くお得だと考えている人が増えています。

現金払いだと大きな買い物をする時に大金を持つ必要があり、紛失や盗難の危険性が上がるというデメリットがあるので、紛失・盗難に遭ってもカード会社に連絡すれば被害を抑えられるクレジットカードの方が安全性が高いのは事実です。

しかし、クレジットカード払いだとリボ払いや分割払いにした場合に利息が発生することや、使いすぎてしまう危険性があるという注意点もあります。

クレジットカード払いの長所だけを活かしたいのであれば、明細やカードのアプリなどをチェックする習慣をつけましょう。

審査が厳しいクレジットカードはどれ?

審査基準を厳しく設定しているのは、ランクが高いカードです。カードのランクが高いほど審査通過が難しくなります。一般カード→ゴールドカード→プラチナカードの順で審査通過難易度が上昇するのです。

ブラックカードの場合には基本的に自分から申し込むのではなく、カード会社から所有を勧められるシステムなので、審査自体がありません。

発行元カード会社だと、ブランドプロパーカードの審査が最も厳しく、その次に厳しいのが銀行系カードです。

流通系や交通系、ネット系や消費者金融系の一般カードは審査を通過しやすいので、クレジットカード審査に落ちたことがある人は流通系・交通系・ネット系・消費者金融系に申し込んでみましょう。

学生・無職でも持てるクレジットカードはある?

学生や定職に就いていない人でもクレジットカードを作ることは可能です。

クレジットカードは「低収入がある」「18歳以上」「学生以外」といった審査基準が明記されていることが多いのですが、収入や年齢に関する記載がない場合には審査通過率が高いので、学生や無職でも作れます。

18歳以下の高校生が持てるクレジットカードは少ないですが、家族カードの利用やデビットカードを活用すればキャッシュレスな生活を送ることができます。

まとめ

クレジットカードは多くの種類があると同時に多くの分類方法があり、それぞれに特徴があると共に、所有するのにもメリットとデメリットや向き不向きがあります。

これらを一通りチェックした上でクレジットカードを選び、その長所を最大限に活用しましょう。

SHARE

この記事を書いた人

fuyuhome ライター