デビットカードは学生も使用できることが人気につながっていますが、学生が使用可能なこと以外にも多くのメリットを備えています。

デビットカードの特徴やクレジットカードとの違いなどを確認してみましょう。

数多くのデビットカードの中で特におすすめできるデビットカード7種類の基本情報やおすすめポイントやデメリット、入会キャンペーンなどもご覧ください。

【当記事監修】MISAKI

(ポイ活アドバイザー)

「ポイントは現金と同じ価値がある」という信念のもと、独自のポイント獲得・活用術を確立し、年間で実質50万円以上の節約に成功。

楽天ポイント、dポイント、Pontaポイント、など主要ポイントサービス15種類以上を使いこなし、クレジットカード決済、アプリ活用、キャンペーン攻略を駆使した「ポイント三重取り・四重取り」を日常的に実践。

目次

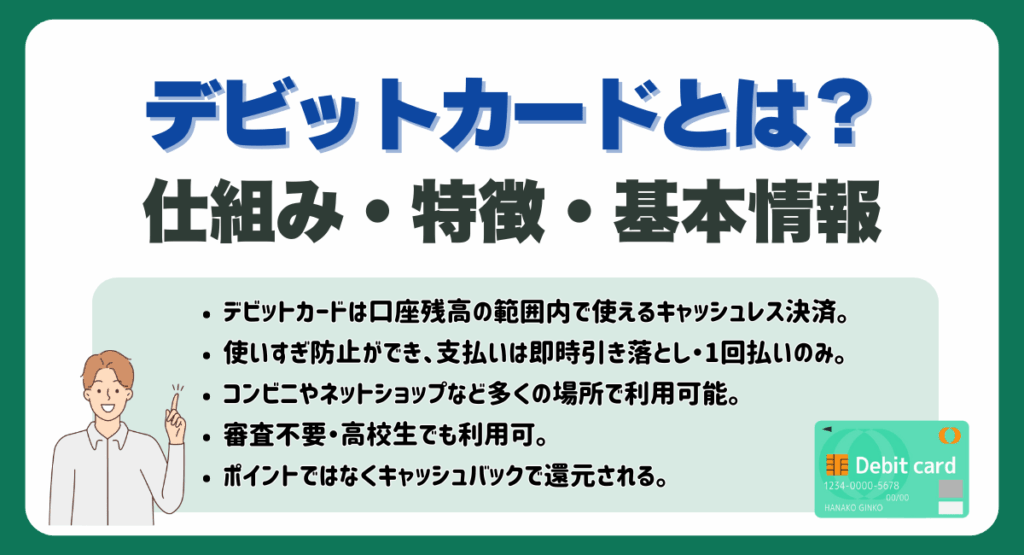

デビットカードとは?仕組み・特徴・基本情報

デビットカードを使いたいけれど使い方や仕組みがわからない人が多いのではないでしょうか?

デビットカードを作る前に仕組みと特徴などを確認しておきましょう。

デビットカードの仕組みはこれ

デビットカードの基本的な仕組みから解説します。

デビットカードは、支払いと同時に連携した銀行口座から代金が即座に引き落とされる、銀行発行の決済カードです。

クレジットカードと違い、預金口座の残額以上の買い物はできません。クレジットカードとの違いは後の章で詳しく解説します。

購入時の流れ

デビットカードを使うときは、支払時にカード払いであることと支払回数が1回であることを伝えてから、店舗のシステムに応じてタッチ決済やICチップ決済などの支払方法を選んで支払います。

店舗により暗証番号入力を求められることがあるので、暗証番号を覚えておきましょう。

利用可能な場所はどこ

- 商業施設の店舗

- コンビニ

- スーパー

- ネットショップ

- 医療機関

- 携帯電話料金

デビットカードの使用範囲は年々拡大しており、現在はクレジットカードが使える場所のほとんどでデビットカードも使えるようになっています。

しかし、上記の場所でも使えないところがあるので、デビットカードを使う前に利用可能なのかをご確認ください。

ポイント還元に関して

クレジットカードにはポイント還元がありますが、デビットカードにはそれに代わるキャッシュバック率があります。

カード会社・銀行がポイント還元率と同じ数値を設定していることが多いので同一視されやすいのですが、付与されるシステムが異なります。

ポイント還元は使った金額に応じてポイントが付与されることで、キャッシュバックは条件を満たすと使った金額の一部を現金の形で払い戻すことです。

デビットカードには、キャッシュバック型とポイント還元型があり、カードによって仕組みが異なります。

デビットカードの特徴・基本情報はこれ

- 利用限度額=預金口座残額

- 支払回数は1回

- 審査なしで使えることが多い

- 高校生でも利用可能

- キャッシュバック還元がある

デビットカードは預金口座の残額以内の商品やサービスをキャッシュレスで行います。

使った金額は即時引き落としというシステムで、支払回数は1回(一括)しか選択できません。

クレジットカードと違って基本的に審査を実施しないので、自分の銀行口座を持っている上で口座に預金があれば、クレジットカードを作れないことが多い高校生でも利用できます。

多くのデビットカードに還元特典がありますが、内容はカードごとに異なります。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

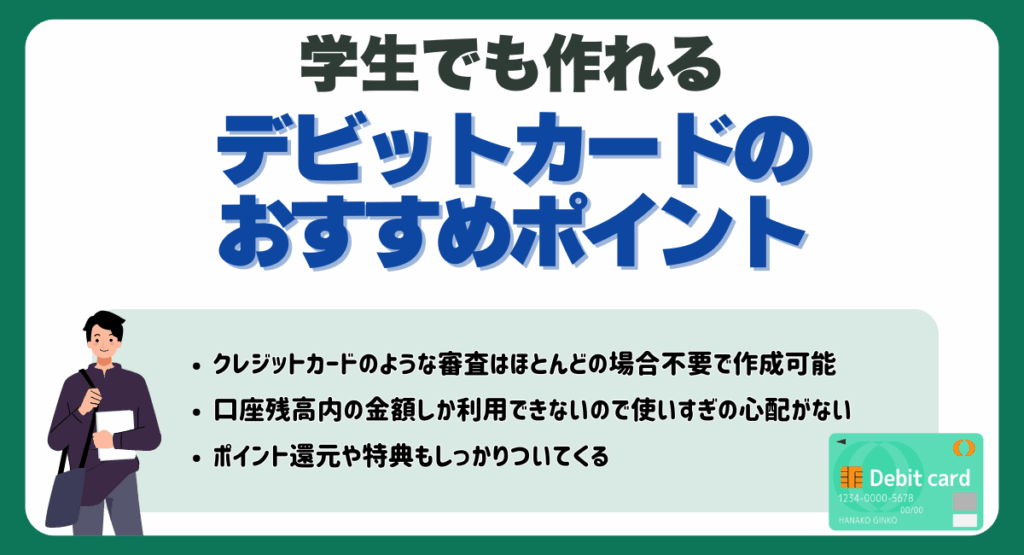

学生でも作れるデビットカードのおすすめポイント

学生でも作って利用できるデビットカードの代表的なおすすめポイントを紹介します。

クレジットカードのような審査はほとんどの場合不要で作成可能

デビットカードは、基本的にはクレジットカードのような審査を経由しないで作れます。

デビットカードは預金口座から即時引き落とすという支払いシステムなので、クレジットカードのように利用者の支払能力の有無を審査する必要がないからです。

そのため、仕事をして収入を得ていない学生でも作れます。

口座残高内の金額しか利用できないので使いすぎの心配がない

デビットカードは預金口座残高以上の金額を利用できないため、支払能力を超えるような消費をする心配がありません。

クレジットカードだとつい使いすぎてしまう人でも、デビットカードなら問題なく使えます。

デビットカードもポイント還元や特典はしっかりついている

ポイント還元が付いていないデビットカードもありますが、クレジットカードやキャッシュカードと一体化しているデビットカードならポイント還元も受けられます。キャッシュバックは必ず用意されているのでご安心ください。

また、デビットカード独自の特典も揃えているカード会社・銀行が増えているので、現金払いよりもお得に使用できます。

学生も使えるデビットカードおすすめランキング!還元率や付帯サービス

特に人気が高く利用率が高いデビットカード7種類をランキング形式で紹介します。

それぞれのデビットカードの還元率・付帯サービスなどの基本情報、おすすめポイントとデメリットと入会キャンペーンなどをご覧ください。

三井住友銀行Olive(オリーブ)

| 年会費 | 一般ランクは永年無料 |

| 入会条件 | 三井住友銀行口座を所有している国内在住の個人 ※クレジットモードは満20歳以上が対象、審査により利用できない場合あり ※クレジットモードの利用には別途所定の審査が必要です。審査通過後、アプリ上でモードを切り替えるだけで利用可能になります(再発行や退会は不要です)。 |

| 国際ブランド | Visa |

| キャッシュバック率 | ・クレジットモード:0.5%~20%※ ・デビットモード:0.5% ・ポイント払いモード:0.25% |

| ポイント還元率 | 0.5%~20%※ |

| ATM手数料 | 三井住友銀行本支店・三菱UFJ銀行の店舗外ATMの時間外手数料が常時無料 |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

| 項目 | 新規口座開設特典 | 給与受取特典 | タッチ決済特典 | SBI証券デビュー応募特典 | 外貨ダブルキャンペーン |

|---|---|---|---|---|---|

| 条件 | ①Olive新規開設&一度に10万円以上の入金 ②1回のスマホのタッチ決済 | エントリー+ 給与受取などの条件達成 | スマホのタッチ決済 1回以上の利用 | SBI証券の口座開設& クレカ積立 | 外貨預金口座開設& クレジット積立1万円以上 |

| 特典 | ①15,000円相当のVポイント ②5,000円分のVポイントPayギフト | 最大10,000円相当の Vポイント | 最大10,000円相当の VポイントPayギフト | 最大16,600円相当 | 6,000円相当のVポイント |

| 期間 | 〜2026年4月30日まで | 終了時期未定 | 〜2026年4月17日まで | ||

おすすめの理由

- 対象店舗で200円ごとに7%のVポイント還元が受けられる

- キャッシュカード・デビット・クレジット・ポイント払いの機能が1枚に集約していて便利

- 特典で「コンビニATM手数料が月1回無料」を選択できる

- 年会費が永年無料で経済的負担が少ない

三井住友銀行Olive(オリーブ)は、定番のおすすめデビットカードです。

1枚でデビット・クレジット・キャッシュカード機能を切り替えられるため、利便性が高く、利用ユーザーが多い傾向があります。

年会費が永年無料なだけでなく、条件達成時に対象店舗で最大7%還元(通常は0.5%)という高還元率も誇っています。

Oliveフレキシブルペイ ゴールド利用者の口コミ

大学入学時に自分の銀行口座を三井住友に作ったので、キャンペーンを利用してOliveも契約しました。キャッシュカードとしてもクレジットカードとしても使えるから何枚もカード持ち歩かなくていいのがうれしいです!(18歳・女性)

Sony Bank WALLET

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| 国際ブランド | Visa |

| キャッシュバック率 | 0.5%~2.0% |

| ポイント還元率 | キャッシュバック還元のみ |

| ATM手数料 | 月4回まで無料 |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

| 項目 | Sony Bank WALLET 10周年記念キャンペーン キャンペーン1 総額6,000万円を山分け! | Sony Bank WALLET 10周年記念キャンペーン キャンペーン2 抽選で10万円プレゼント | 入会特典 |

|---|---|---|---|

| 条件 | 次の条件をすべて満たすこと ・Sony Bank WALLET を各対象期間中に国内・海外のVisa加盟店で30,000円以上ショッピングで利用すること ・対象期間内にキャンペーンページの「キャンペーンに応募する」からログインをして応募のうえ、アンケートに回答すること ※応募は1度のみで、すべての対象期間のご利用がキャンペーン対象となります | ・キャンペーン1のすべての対象期間で Sony Bank WALLET を国内・海外のVisa加盟店で30,000円以上ショッピングで3ヶ月連続で利用すること ・対象期間内にキャンペーンページの「キャンペーンに応募する」からログインをして応募のうえ、アンケートに回答すること ※キャンペーン1で応募済の場合、再応募は不要です さらに口数に応じて当選確率アップ! すべての対象期間累計利用額3万円につき抽選口数1口として、3万円のご利用ごとに口数がアップ ※最大口数は10口となります | 国内のVisa加盟店でのVisaデビットを 5回以上利用する |

| 特典 | 対象期間1 1,000万円を山分け 対象期間2 2,000万円を山分け 対象期間3 3,000万円を山分け ※対象期間毎の1口座当たりの上限金額は4,000円です | 抽選で100名さまに、10万円をプレゼント | 1,000円をプレゼント |

| 実施期間 | 対象期間1 2026年1月1日(木)~2026年1月31日(土) 対象期間2 2026年2月1日(日)~2026年2月28日(土) 対象期間3 2026年3月1日(日)~2026年3月31日(火) | 対象期間1 2026年1月1日(木)~2026年1月31日(土) 対象期間2 2026年2月1日(日)~2026年2月28日(土) 対象期間3 2026年3月1日(日)~2026年3月31日(火) | 発行月の翌々月の末日まで |

おすすめの理由

- Vタッチ決済でスピーディな支払いと即時引き落としが可能

- 「購入時3%オフ」をはじめとした特典が充実

- 11通貨の外貨口座から現地通貨の引き出し・支払いが可能

- 年会費が永年無料で発行しやすい

Sony Bank WALLETは、特定キャンペーンや条件付きで最高2.0%還元のキャッシュバックを受けられます。

11通貨の外貨預金口座と紐付けることで為替手数料を大幅に削減でき、海外での支払いがお得な点もが大きな魅力です。

Sony Bank WALLET利用者の口コミ

Sony Bank WALLETは、デザインが可愛いのと10種類の海外通貨引き出しに対応しているので決めました。海外旅行や出張が多い人なら絶対持っておくべきカードだと思っています。(45歳・女性)

GMOあおぞらネット銀行Visaデビット付キャッシュカード

| 年会費 | デビットカード:無料 |

| 入会条件 | 15歳以上 |

| 国際ブランド | Visa |

| キャッシュバック率 | 0.6%~1.2%(カスタマーステージで変動) |

| ポイント還元率 | キャッシュバック還元のみ |

| ATM手数料 | 1~20回毎月無料(カスタマーステージで変動) |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

| 項目 | プレゼント金額アッププログラム |

|---|---|

| 条件 | プログラムにエントリーして 指定金額以上を利用する(最低3万円〜) |

| 特典 | 最大5,000円をプレゼント |

| 実施期間 | 口座開設月、翌月、翌々月の3ヶ月間 |

おすすめの理由

- 最大1.2%の高いキャッシュバック率

- 対応店舗でカードをタッチするだけで支払いが完了する

- 15歳以上から申し込みできるうえに、審査不要で発行しやすい

- 1枚でATM出金とVisaデビット利用が可能

GMOあおぞらネット銀行Visaデビット付キャッシュカードは、条件・ステージにより最大1.2%がキャッシュバックされる高還元率が魅力です。

年会費無料で維持コストがかからず、月に最大20回まで手数料が無料になる機能も備えています。

国際ブランドがVisaであるため、海外も含めて幅広い店舗で利用可能です。

GMOあおぞらネット銀行Visaデビット付キャッシュカード利用者の口コミ

年会費無料のVisaデビットカードにしましたが、年会費無料でもすごく使いやすくてお得です!カスタマーステージが上がるとサービス内容がアップするのもゲーム間隔で楽しんでいます!(24歳・男性)

楽天銀行デビットカード

| 年会費 | 無料 |

| 入会条件 | 16歳以上で楽天銀行口座を所有している |

| 国際ブランド | Visa/Mastercard/JCB |

| キャッシュバック率 | 1.0% |

| ポイント還元率 | 1.0% |

| ATM手数料 | ハッピープログラムにより最大7回無料 |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

| 項目 | 入会特典 |

|---|---|

| 条件 | 対象のデビットカードで 支払い・条件達成をする |

| 特典 | 最大500円の現金をプレゼント |

| 実施期間 | 終了時期未定 ※キャンペーンは予告なく終了する可能性があります |

おすすめの理由

- 利用額100円ごとに楽天ポイントが1%貯まる

- 貯めたポイントをデビット決済に直接使える

- 利用状況をアプリやメールで簡単に確認可能

- 世界中の提携ATMで現地通貨の引き出しが可能

楽天銀行デビットカードは、利用額の1.0%が楽天ポイントで還元される仕組みです。(エントリー必須)

貯まったポイントは楽天市場をはじめとする楽天経済圏で幅広く活用でき、普段から楽天サービスを利用している方は買い物をよりお得にできます。

楽天銀行の普通預金金利優遇も受けられるため、お得にポイントを貯めたい方におすすめの一枚です。

楽天銀行デビットカード利用者の口コミ

海外出張が多いので、元々楽天銀行に口座を持っていたのでデビットカードも楽天にしました。いつもポイント還元が1.0%というのは非常に美味しいので。紛失や盗難の被害拡大をおさえやすいシステムを構築していることも気に入っています。(32歳・男性)

PayPay銀行Visaデビットカード

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| 国際ブランド | Visa |

| キャッシュバック率 | 0.2% |

| ポイント還元率 | 0.2% |

| ATM手数料 | 利用額3万円以上なら常時無料 |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

| 項目 | 利用特典 |

|---|---|

| 条件 | Vusaデビットを3回利用する |

| 特典 | 1,000円分のPayPayポイントがプレゼント |

| 実施期間 | 口座開設月の翌月末まで |

おすすめの理由

- 0.2%キャッシュバック率

- 対応店舗でカードタッチのみで支払いが完了

- 1枚でATM出金とVisaデビット利用ができる

- 定期的に高還元キャンペーンが実施されている

PayPay銀行Visaデビットカードは、年会費無料で維持コストがかからず、PayPayという使いやすいアプリと連携して利用明細をリアルタイムで確認できます。

セキュリティ機能が充実しており、不正利用補償もあるため安心して利用できます。

PayPay銀行Visaデビットカード利用者の口コミ

PayPay銀行VisaデビットカードはPayPayをよく使うから軽い気持ちで作ったけど、カードレスのカードもあって予想していた以上に使いやすくて驚きました。作った後に海外旅行行ったときも使えない店がなかったので大満足です!(43歳・女性)

セブン銀行デビット付きキャッシュカード

| 年会費 | 無料 |

| 入会条件 | 16歳以上 |

| 国際ブランド | JCB |

| キャッシュバック率 | 0.5%(セブン&アイグループ対象店舗:1.0%) |

| ポイント還元率 | 0.5%~1.0% |

| ATM手数料 | ・7時~19時(土日祝日含):無料 ・それ以外の時間帯:110円 |

| 公共料金の支払い | ✖️ |

| 海外利用 | ⚪︎ |

| 項目 | nanacoポイントキャッシュバック特典 |

|---|---|

| 条件 | 支払い口座にセブン銀行口座を指定する |

| 特典 | 1,000円分のnanacoポイントをプレゼント |

| 実施期間 | 2026年2月10日(火)まで |

おすすめの理由

- 最大1.0%の還元

- デビットとnanaco電子マネスを1枚にまとめ、ポイントの二重取りが可能

- 手数料なしで15歳から申し込みできる

- Visaタッチ決済による迅速な支払いができる

セブン銀行デビット付きキャッシュカードは、セブン&アイグループ各店舗での利用でnanacoポイントが1.0%還元されます。

セブンイレブンやイトーヨーカドーを頻繁に利用する方におすすめで、年会費無料で維持コストもかかりません。

全国のセブン銀行ATMを24時間手数料無料で利用できるのも嬉しいポイントで、手軽に活用できます。

Oliveフレキシブルペイ ゴールド利用者の口コミ

セブンイレブンが好きなのでずっとセブン銀行を使ってます。今回デビットカード付きに切り替えてさらに使いやすくなりました。ポイントがセブンイレブンや提携店舗だと1.0%になるのも、nanacoポイントでポイ活している自分にはすごくうれしいメリットです!(28歳・女性)

りそなデビットカード

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| 国際ブランド | Visa |

| キャッシュバック率 | 0.5% |

| ポイント還元率 | 0.5% |

| ATM手数料 | 220円 |

| 公共料金の支払い | ⚪︎ |

| 海外利用 | ⚪︎ |

| 項目 | 有効期限到来・更新キャンペーン |

|---|---|

| 条件 | 有効期限の3〜2ヶ月前までの間に カードを利用する |

| 特典 | 300円をキャッシュバック |

| 実施期間 | 有効期限の到来まで |

おすすめの理由

- 年会費および発行手数料が無料

- 利用額200円ごとに0.5%還元+ボーナスポイントが貯まる

- Visaで利用できる店舗が多いため、ポイントが効率よく貯まる

- 利用限度額を設定でき、使い過ぎの心配がない

りそなデビットカードは年会費無料で維持コストがかかりません。

加えて、国際ブランドがVisaのため、国内外の幅広い店舗で利用できます。

りそな銀行のATMネットワークが活用でき、給与振込口座との連携もスムーズであるため、メインバンクとして利用している方に特におすすめです。

りそなデビットカード利用者の口コミ

家も職場も埼玉なのでりそなをずっと使っていますが、同僚に勧められてデビットカード一体型にしました。それからすぐに海外出張があったのですが、年会費無料なのにショッピング保険があり、不正利用されたときの補償もされるので驚きました。もう手放せないです!(47歳・男性)

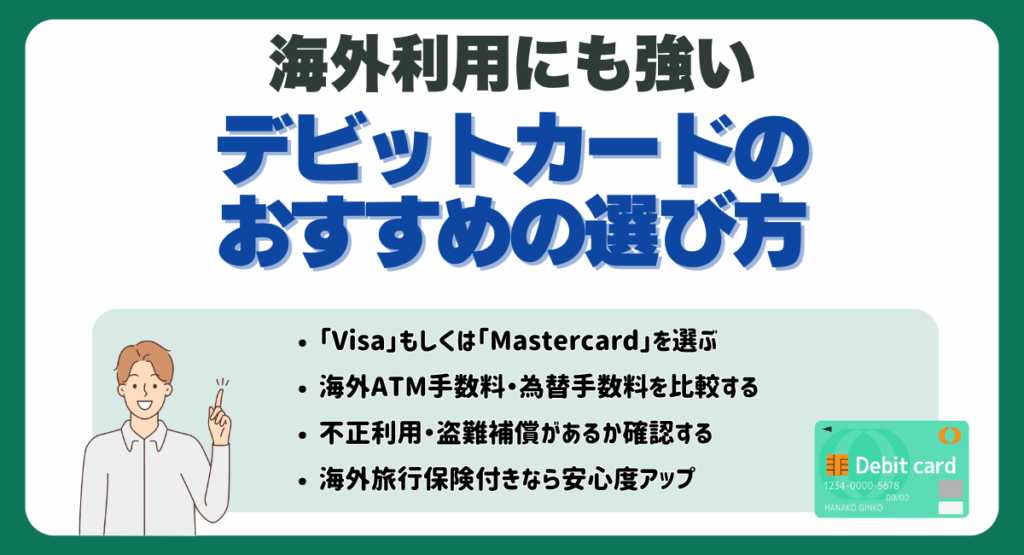

海外利用にも強いデビットカードのおすすめの選び方

デビットカードは海外で特に活躍できるカードで、より海外利用に適したものを選べばさらに便利に活用可能なので、おすすめな選び方を確認しておきましょう。

「Visa」もしくは「Mastercard」を選ぶ

デビットカードには国際ブランドが付与されており、好きなブランドを選択できます。海外利用が主目的なら、おすすめするのはVisaまたはMastercardです。

Visaは世界でのシェア率がトップで利用可能なショップやATMが多く、Visaと同じ位シェア率が高いMastercardはヨーロッパで特に使いやすいブランドです。

国内でのシェア率が高いJCBは海外だと使えない場所が多いのでご注意ください。

海外ATM手数料・為替手数料を比較する

海外でデビットカードやクレジットカードを使用するときにATM手数料や為替手数料が発生します。

為替手数料は国際ブランドが設定している為替レートに所定の事務手数料が加算されますし、ATM手数料も国内より高いことが多いので、国内でデビットカードを使うより手数料が高くて驚く人も少なくありません。

デビットカードを選ぶときに為替手数料を必ず確認し、少しでも安いカードを選ぶのがおすすめです。

不正利用・盗難補償があるか確認する

デビットカードの中には不正利用や盗難補償を付帯しているものもあります。海外では国内よりもスキミングや盗難といった被害に遭いやすいので、不正利用・盗難保証があるのとないのではかなり違います。

ショッピング保険もついていると海外でも安心です。

海外旅行保険付きなら安心度アップ

盗難補償などに加えて海外旅行保険が付帯されていると安心度はさらにアップします。

特に海外旅行傷害保険は思わぬ病気や怪我のときに現地の病院で高額な医療費を請求された際にあわてなくて済みます。

しかし、年会費無料のデビットカードだと海外旅行保険が付与されないことが多いので、海外旅行が付与されているクレジットカードを同時に持ち歩いて万が一の事態に備えましょう。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

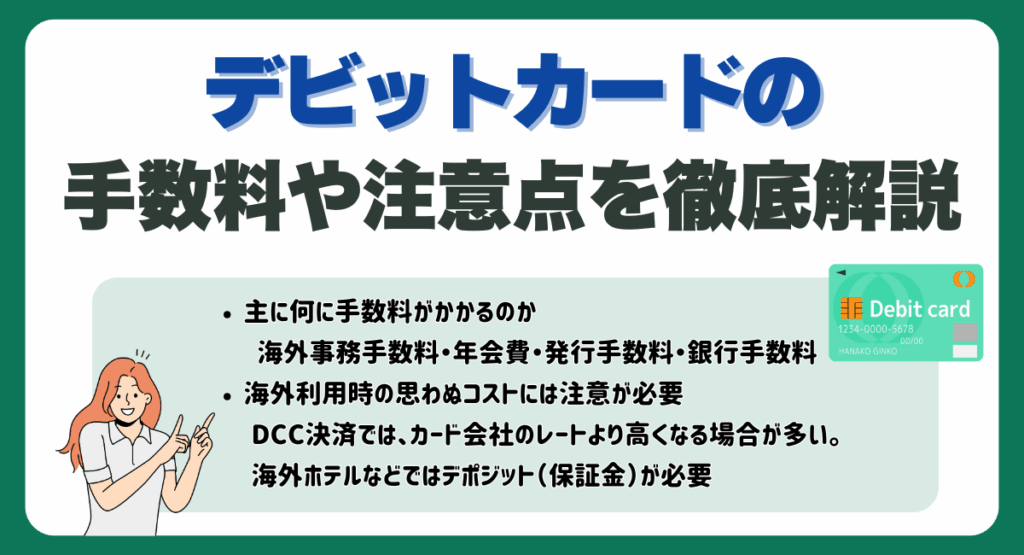

デビットカードの手数料や注意点を徹底解説

デビットカードを使うときに把握しておくべきなのは、どういったときに手数料が発生するのか、どういう点に注意するべきなのかというポイントです。

デビットカードで発生する代表的な手数料と注意点をご覧ください。

主に何に手数料がかかるのか

| 手数料の種類 | 発生するタイミング |

| 海外事務手数料 | 海外ショッピング・海外ATMで発生 |

| 年会費 | 1年に1回発生 |

| 発行手数料 | カードを発行するときに発生 |

| 銀行手数料 | コンビニATMでの取引・時間外取引・土日祝日の取引時に発生 |

海外事務手数料は、海外で買い物をしたりATMでキャッシングをした際に発生します。海外事務手数料はデビットカードの発行元のカード会社・銀行により異なるので、海外利用をするデビットカードはなるべく海外事務手数料が安いところを選びましょう。

また、特典が多いデビットカードだと年会費が発生することがあり、発行手数料を徴収するカード会社・銀行もあります。

キャッシュカードと一体型のデビットカードは、銀行などのATMを利用する際にカード会社・銀行が定める手数料が発生するのでご注意ください。

海外利用時の思わぬコストには注意が必要

海外で利用する際には思いがけないコストが発生することも注意しておきましょう。

海外でデビットカードなどで支払いをする際に選択できるDCC(Dynamic Currency Conversion)決済は、支払額が加盟店が設定したレートで利用者が選択した通貨に換算されるタイプの決済ですが、カード会社や銀行が定める換算レートより高くなるケースが多いです。

また、海外ホテルなどでは、サービス利用料金未払いを防ぐため、デポジット(一時的預り金・保証金)を支払う必要があります。

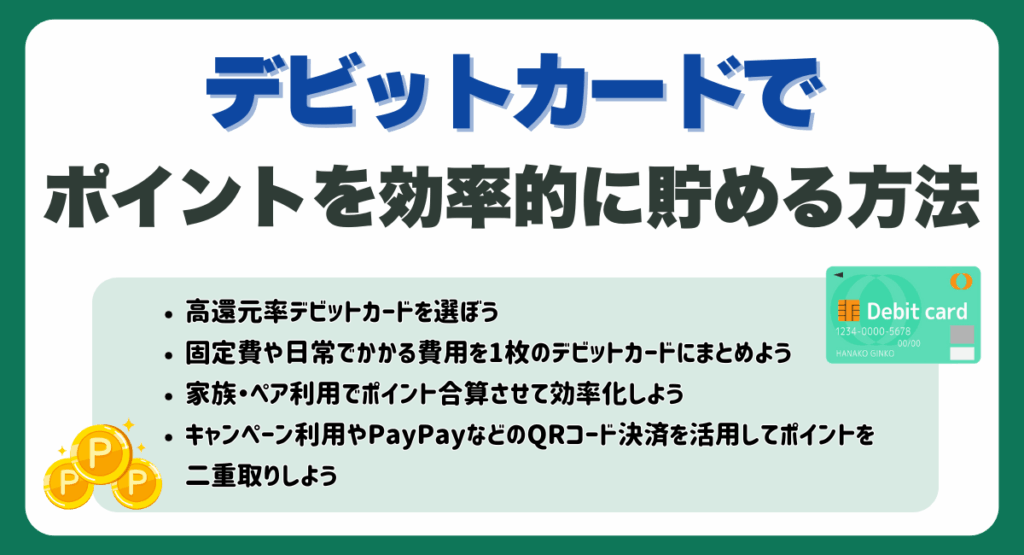

デビットカードでポイントを効率的に貯めるおすすめの方法

デビットカードで効率的にポイ活する方法を解説します。自分が使えそうな方法でポイントを貯めるのにお役立てください。

高還元率デビットカードを選ぼう

キャッシュバックの還元率が高いデビットカードがポイ活には最もおすすめです。

また、クレジットカードと一体化したタイプだとポイントも還元されることがあるので、キャッシュバックとポイント両方を獲得可能です。

固定費や日常でかかる費用を1枚のデビットカードにまとめよう

いつも立ち寄る店でデビットカードを使うだけではなく、携帯電話料金の固定費も1枚のデビットカードにまとめると、キャッシュバック率が向上し、ポイント還元もあるデビットカードならポイントも貯まります。

公共料金だと払えないデビットカードもありますが、携帯電話料金は基本的に払えるので、なるべく1枚のカードで固定費支払いを行いましょう。

家族・ペア利用でポイント合算させて効率化しよう

デビットカードの中には家族カードを複数枚発行できるものがあり、家族全体の利用を管理できると共に、合算させればポイント集めはさらに効率化できます。

家族カードを上手に活用すれば節約できるだけではなく、個人よりも効率よくポイントが得られます。

キャンペーン利用やPayPayなどのQRコード決済を活用してポイントを二重取りしよう

キャンペーンやPayPayのQR決済でポイントを二重取りできます。たとえば、PayPayならPayPay銀行Visaデビットカードを決済アプリ・PayPayに登録した上で支払うとポイントが二重取りできるのです。

また、レジで支払う際に店舗のポイントカードを出してお店のポイントをゲットするときに、デビットカードでその支払いをすると、購入額に対応したポイントも得られます。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

デビットカードの申し込み方法と審査の注意点

デビットカードの申し込み方法と審査の際に注意するポイントを解説します。

デビットカードの申し込み方法は3つ

デビットカードは発行元の銀行・カード会社が指定している方法で申し込みましょう。代表的な方法は以下の3つです。

①銀行の公式サイトからオンラインで申し込む

最近はWebで申し込みが完結するシステムにしている銀行・カード会社が増えています。

基本的にはどこの銀行でも公式サイトの右上あたりに申し込みボタンを設置しているので、ボタンを選んで指定される個人情報などを記入して申し込みましょう。

②銀行の窓口で申し込む

オンラインではなく銀行の窓口で直接申し込むのもおすすめです。デビットカードは申し込んでから審査が実施され、その後にカードが郵送されるシステムなので即日発行とはいかないケースが多いのですが、銀行によっては窓口申し込みだとその場でカードを発行してくれるからです。

早く欲しい人はまず銀行に電話またはメールで問い合わせ、窓口での即日発行が可能かをご確認ください。

③口座開設と同時に申し込む

原則としてデビットカードは引き落とし先の銀行の口座を持っている必要があります。デビットカードの銀行口座を持っていない場合には、口座開設と同時に申し込みましょう。

口座開設とデビットカード発行を同時に行うとポイントが付与されるといったキャンペーンを実施している銀行も多いです。

デビットカードの審査は基本的に本人確認のみで済む

デビットカードの審査は基本的に本人確認だけで終わりますが、一般的には以下の書類が必要になります。

- 本人名義の銀行口座

- 本人確認書類(運転免許証・マイナンバーカード・パスポート・保険証など)

銀行口座情報がわかる通帳またはキャッシュカードをご用意ください。必要書類は申し込む銀行・カード会社によって異なるケースがあるので、申し込み前に確認しておきましょう。

審査で注意すべきポイントはこの3つだけ

審査の際に注意しておくべきポイントは以下の3つです。このポイントをクリアできればデビットカードの審査に落ちる可能性は非常に低いです。

①口座に凍結・延滞・不正利用履歴がある場合は発行できない

デビットカード発行に使う銀行口座が過去に凍結や借入金返済の延滞や不正利用の履歴があった場合にはデビットカードは発行できません。

こういった履歴は5年から10年信用情報機関に保管されるので、デビットカードの審査に落ちた場合には以下の信用情報機関に問い合わせてみましょう。

②申し込み時の入力ミスには気をつける

申し込む際の入力ミスも要注意です。誤った情報をそのままにして申し込んだ場合に「虚偽の情報で申し込みをした」と判断され、審査に落とされるからです。

申し込み完了前に記載する情報に間違いがないかよく確認しましょう。

③未成年の場合は親権者の同意が必要

デビットカードは未成年者でも利用できる便利なカードですが、未成年が作る際には親権者の同意が必要なことが多いです。

銀行・カード会社によっては必要ない場合もありますが、申し込み前に親権者の同意の有無を確認しておきましょう。

親権者の同意を証明する書類は、同意書・親権者と申込者の本人確認書類・親権者だと証明する戸籍謄本などです。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

デビットカードはクレジットカードと何が違う?おすすめな使い分け方を紹介

| デビットカード | クレジットカード | |

|---|---|---|

| 審査 | 基本的になし | 必ず実施 |

| 支払いタイミング | カードを使用した時 | カード会社・銀行が指定した引き落とし日 |

| 年齢制限 | 15歳~16歳以上 (15歳以下でも使える デビットカードもある) | 18歳以上で原則高校生は不可 |

| 利用限度額 | 預金口座の残高以内 | クレジットカード会社が設定した金額10万円~300万円が多い |

| 海外利用 | 可 | 可 |

| 紛失時のリスク | 低い | 高い |

| ポイント還元 | ポイント還元がないカードでもキャッシュバックがある | あり0.5%~2.0%が一般的 |

デビットカードとクレジットカードの主な違いは上記の通りです。

この違いを踏まえて、デビットカードとクレジットカードそれぞれを選ぶ理由とメリット、使い分け方などを解説します。

デビットカードを選ぶ理由・メリット

- 申込時の審査が原則ない

- カードでも現金と同じ感覚で使える

- 15歳から使えることが多い

- 紛失時のリスクが低い

- ポイント還元またはキャッシュバックがある

デビットカードは、預金口座にお金が入っているなら使用・支払いができるので、支払能力確認が必要なクレジットカードのように審査をする必要がありません。クレジットカードで審査落ちしたことがある人におすすめです。

支払時に即時引き落としなので、現金と同じ要領で使えます。

不正利用補償やショッピング保険が付帯されるデビットカードだと、現金やクレジットカードよりも紛失・盗難時のリスクが低いのも選ぶ理由になっています。

クレジットカードを選ぶ理由・メリット

- 利用限度額以内なら高額な買い物も可能

- 預金残高を気にせずに利用できる

- 支払方法の選択肢が多い

- 海外ホテルなどで身分証明できる

- ポイント還元関連の特典が多い

クレジットカードにはクレジットカード会社と利用者の収入に対応した利用限度額があり、その範囲内なら預金残高以上の価格の商品やサービスも購入可能です。

支払方法は、デビットカードは1回払いのみなのに対し、クレジットカードは1回払い・分割払い・リボ払い・ボーナス払いなどの選択肢が用意されています。

海外のホテルなどで支払い能力があることを示す身分証明書代わりにできます。

デビットカードよりもポイント還元関連の特典が豊富なことが多いです。

デビットカードとクレジットカードの上手な使い分け方

デビットカードとクレジットカードにはそれぞれメリットとデメリットがあるので、どちらのカードもメリット・デメリットをよく理解した上で上手に使い分けることが大切です。

デビットカードとクレジットカードを上手に使い分ける方法の中で特に実施率が高いものを確認しておきましょう。

日常の支払いはデビットカード利用で節約を

コンビニやスーパーやショップなど、普段のちょっとした買い物はデビットカードを利用するのがおすすめです。クレジットカードだと利用限度額に甘えて使いすぎてしまうことが多いからです。

特に、衣類などはつい使いすぎてしまうケースが多いので、デビットカードを使いましょう。現金と違ってキャッシュバックやポイント還元があるので、日用品の買い物でも現金購入よりお得になります。

高額の買い物やポイント重視の買い物ではクレジットカードを

高額の商品やサービスを購入したいとき、ポイント還元を重視した買い物をしたいときは、デビットカードよりもクレジットカードがおすすめです。

現金やデビットカードで買うよりも多くのポイントを付与する、といった特典を提供する商品やサービスもあるので、購入する前にチェックしてみましょう。

海外旅行には併用がいちばんおすすめ

海外旅行では、デビットカードとクレジットカードの併用がベストです。

現地での引き出しは現地通貨を引き出しやすいデビットカードの方が良いですが、ホテルなどで支払うデポジット(保証金)の支払いはクレジットカードの方が適しています。

デビットカードでもデポジットを支払えますが、その場で一旦引き落とされ、チェックアウトなどの後に差額が返金されるとき、その返金に時間がかかることが多いからです。

また、デビットカードには海外旅行保険が付帯されていないのが一般的なので、海外旅行保険が付帯されたクレジットカードも持ち歩くことをおすすめします。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

デビットカードのおすすめに関するよくある質問

デビットカードを使おうと思っている人、使い方がわからない人がデビットカードの公式サイトなどによく投稿している質問とその回答を紹介します。

即日発行できるデビットカードはありますか?

デビットカードは基本的に利用者が指定した住所に郵送した時点で発行となるので、早くても数日を要します。

しかし、デビットカードで使う預金口座をデビットカードを申し込むより前に所有していた場合や郵送の必要がないバーチャルカードは即時発行できることがあります。

この記事で紹介したデビットカードのうち、即時発行可能なのはりそなデビットカードだけです。

紛失・盗難時にはどう対応したら良いですか?

デビットカードのアプリに利用停止機能があればすぐに利用を停止した上で、デビットカードを発行しているカード会社または銀行のサポートセンターなどに連絡しましょう。

アプリで利用停止できる場合でもカード会社・銀行には必ずご連絡ください。

紛失や盗難に備え、預金額は数十万程度におさえておくことも紛失・盗難対策になります。

デビットカードはネットショッピングでも使えますか?

多くのデビットカードはネットショッピングで利用可能です。国際ブランド(Visa、Mastercard、JCBなど)のデビットカードであれば、クレジットカードと同じように、これらのブランドに対応しているオンラインストアで利用できます。

ただし、口座残高が不足している場合は決済できないため注意しましょう。

デビットカードでもポイント還元やキャッシュバックありますか?

デビットカードでもポイント還元やキャッシュバックはあります。

実際に、多くのデビットカードが利用金額に応じてポイントが貯まったり、一定金額が自動的にキャッシュバックされたりする特典を用意してます。例えばあおぞら銀行デビットカードでは、ショッピング利用金額に応じて利用金額の0.25〜最大1%が年2回(2月と8月に)キャッシュバックされる仕組みです。

特典内容や還元率はカードによって異なるため、発行前に「どのカードが使いやすいのか」を確認してみるのがおすすめです。

ETCカードや分割払い、リボ払いなどの支払方法は使えますか?

デビットカードでは、ETCカードの利用や分割払い・リボ払いを原則として利用できません。

これは、デビットカードが「使ったその場で銀行口座から代金が即時引き落とされる」即時払いの仕組みであるためです。

ETCカードや分割払いを利用したい場合は、クレジットカードを利用する必要があります。

Oliveフレキシブルペイはデビット機能だけでなく、クレジットやポイント払いにも対応!柔軟な支払いが1枚で完結し、マネーアシスト機能も利用可能です。

※申し込み後アプリをダウンロードし、口座開設(無料)が必要です

まとめ

デビットカードはクレジットカードが作れない若い世代でも作れ、現金を使うよりもキャッシュバック還元などでお得になるカードです。

海外で使う場合には、海外旅行傷害保険が付帯されているデビットカードを選ぶか、付帯されているクレジットカードも用意するか、クレジットカード一体型デビットカードを選ぶと安心です。

おすすめなデビットカードや選び方をチェックしてから作りましょう。

SHARE

この記事を書いた人

MISAKI ライター