「急な出費だけど、利息の負担は避けたい」と不安に感じていませんか?

多くの消費者金融がある中で、どの「無利息期間」が一番お得なのか、適用条件の比較は複雑でわかりにくいと思います。

この記事では、あなたの疑問を解消するために、主要なカードローンの無利息期間を徹底比較し、利息ゼロでお得に使える最適なものを厳選してご紹介します。

※SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社・レイクから委託を受け広告収益を得て運用しております。

目次

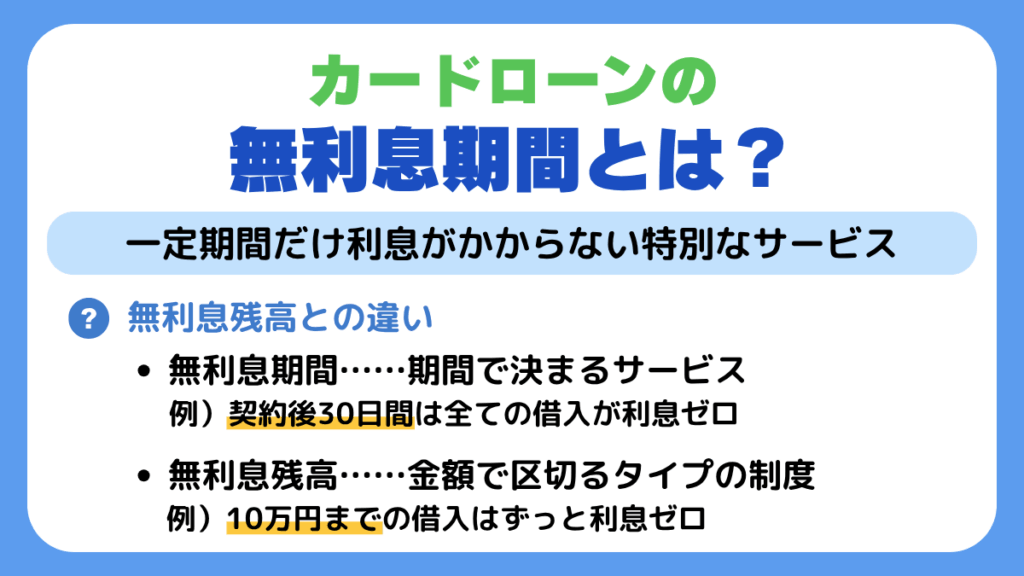

カードローンの無利息期間とは?

カードローンの「無利息期間」とは、一定期間だけ利息がかからない特別なサービスのことです。

たとえば「契約から30日間は利息ゼロ」といった条件で借りられる場合があります。

これは、少しでもお得にお金を借りたい人にとって大きなメリットになります。

実際、同じ金額を借りても無利息期間があるかないかで、支払う利息は数千円から数万円も変わることがあります。

ポイントは「初めて利用する人だけが対象」だったり、「無利息が始まるタイミングが契約日か借入日か」で違いがあることです。

無利息“期間”以外の優遇(少額部分の利息優遇など)とは?

「無利息期間」と「無利息残高」と表記されることもある「一定額まで常時無利息」システムは、言葉は似ていますがまったく違う仕組みです。

無利息期間は、たとえば「契約後30日間はすべての借入が利息ゼロ」など、期間で決まるサービスです。

一方、一定額まで常時無利息システムとは「10万円までの借入はずっと利息ゼロ」といった金額で区切るタイプの制度を指します。

一部の中小金融では、この一定金額まで利息0円型のサービスを採用していることがあります。

無利息期間と違って、一定額なら何度借りても利息がかからないため、少額を繰り返し使う人には便利です。

ただし、ほとんどの有名カードローン(プロミス・アコム・レイクなど)は「無利息期間型」が主流なので、混同しないように注意が必要です。

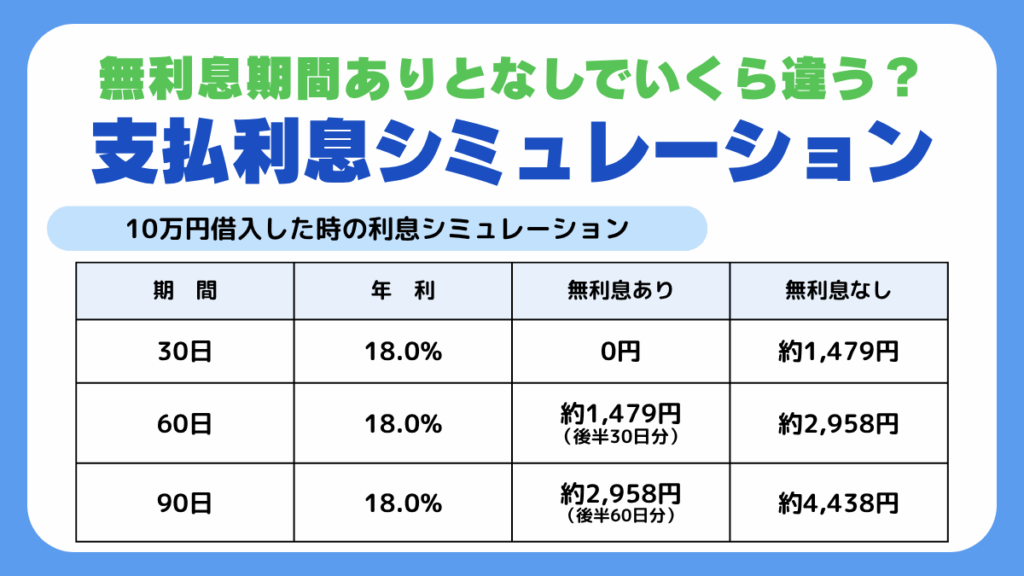

無利息期間ありとなしでいくら違う?支払い利息シミュレーション

無利息期間があるだけで、支払う利息の金額が大きく変わることがあります。

仮に30日間で10万円を借りたとき、無利息の期間があれば利息は不要ですが、無ければ1,000円以上かかることもあります。

これは年利18.0%の時、利息が日割りで計算されるからです。

以下の表で実際の差を比べてみましょう。

【10万円借入した時の利息シミュレーション】

| 期間 | 年利 | 無利息あり | 無利息なし |

|---|---|---|---|

| 30日 | 18.0% | 0円 | 約1,479円 |

| 60日 | 18.0% | 約1,479円(後半30日分) | 約2,958円 |

| 90日 | 18.0% | 約2,958円(後半60日分) | 約4,438円 |

※利息=借入額×年利÷365日×日数で概算。実際の金額は利用先の計算方法により前後します。

このように、返済額に差が出るのがわかります。

特に短期間であれば、無利息期間を上手く使うことでコストをほぼゼロにできるため非常にお得です。

もちろん、長期の借入になればなるほど無利息の効果は薄れるので、「短期で返せる見込みがある人」にこそメリットが大きいと言えるでしょう。

「ちょっとだけ借りたい」「すぐ返せる見込みがある」という方には、無利息期間のあるカードローンはとても心強い選択肢になります。

無利息期間があるおすすめの大手消費者金融カードローン

初めてローンを使う人向けに、利息のかからない期間を設けているところが多くあります。

この制度をうまく使えば、短期間だけお金を借りたいときに、利息をゼロにできる可能性があります。

この章では、それぞれの特徴とサービスの実態について詳しく解説します。

シンプルに利息ゼロ!契約日の翌日から30日無利息の「アコム」

| サービス名 | アコム |

| 無利息期間 | 契約日の翌日から30日間無利息 |

| 融資スピード | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利(実質年率) | 年2.4%~17.9%(借入限度額に応じて異なる) |

| 申込方法 | Web、アプリ、電話、自動契約機などから申込可能 |

| 借入・返済方法 | ATM、口座振込、インターネット返済、コンビニ返済など対応 |

| 対象者条件 | 満20歳以上の安定した収入と返済能力を有する方(保証人・担保不要) |

| 最大借入限度額 | 最大800万円 |

| 特徴 | シンプルで分かりやすいサービス設計。はじめての利用でも安心感がある |

アコムは、無利息サービスがとてもわかりやすいのが魅力です。

契約日の翌日から30日間、どれだけ借りても利息がかかりません(初回契約者限定)「借入が遅くなるほど損をする」仕組みなので、すぐに使う予定がある人向けといえます。

メリットは、借入額の制限がなく、どれだけ借りても無利息になる点です。使い方次第ではかなりの利息を節約できます。

アコムは全国のATM・コンビニからも借り入れできるので、利便性も高いです。

業界最長の365日間無利息プランもある「レイク」

| サービス名 | レイク |

| 無利息期間 | 365日(条件あり) |

| 融資スピード | 最短15分 |

| 金利(実質年率) | 年4.5%〜18.0%(借入限度額に応じて異なる) |

| 申込方法 | Web、アプリ、電話、自動契約機から申込可能 |

| 借入・返済方法 | ATM、口座振込、インターネット返済、コンビニなど対応、PayPay |

| 対象者条件 | 満20歳〜70歳の本人に安定収入がある方 |

| 最大借入限度額 | 最大500万円 |

| 特徴 | 業界初の365日間無利息※ |

※無利息期間サービス:365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※Webで最短15分融資も可能:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

| 無利息期間 | 365日 | 60日 |

|---|---|---|

| 適用条件 | 初回契約・契約額50万円以上+収入証明提出 | 初回契約・契約額50万円未満 |

| 申込方法 | Web申込み限定 | Web申込み限定 |

「1年間、無利息」という驚きの長さが特徴のレイクは、他社と大きく差をつけています。

レイクでは、初回契約者限定で365日間無利息※が適用されるプランがあります(※借入額や条件により異なります)。

このように期間が長いサービスは他になく、「返済にゆとりを持ちたいけど、少しでも利息を抑えたい」という方にぴったりです。

※無利息期間サービス:365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※Webで最短15分融資も可能:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

最短即日融資×30日無利息の「プロミス」

| サービス名 | プロミス |

| 無利息期間 | 初回借入の翌日から30日間(条件:メールアドレス登録+Web明細) |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 年2.5%~18.0%(借入限度額に応じて異なる) |

| 申込方法 | Web、アプリ、電話、店頭、自動契約機から申込可能 |

| 借入・返済方法 | ATM、口座振込、インターネット返済、コンビニなど対応 |

| 対象者条件 | 満18歳〜74歳の本人に安定収入がある方(高校生を除く) |

| 最大借入限度額 | 最大800万円 |

| 特徴 | Web完結やアプリローン®申込でスムーズに手続き可能 |

「今すぐ借りたい!でも利息は払いたくない」という方におすすめなのがプロミスです。

プロミスでは、初めて契約する人に30日間の無利息サービスが用意されており、さらに即日融資も可能です。

無利息のカウントは借入日からスタートするので、契約だけしておいて、必要なタイミングで借りれば、無駄なく利用できます。

短期間で返せる目途があるなら、利息ゼロでスマートにお金を借りることが可能です。

さらに、Web申込であればカードレスで借入できるため、手続きもスピーディーです。

急な出費に対応したいけど、余計なコストはかけたくないという人に最適です。

スピーディーな審査が魅力!初めての方なら最大30日間利息0円「アイフル」

| サービス名 | アイフル |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 融資スピード | 最短18分※お申込み時間や審査状況によりご希望に添えない場合があります |

| 申込方法 | Web、アプリ、電話、自動契約機などから申込可能 |

| 借入・返済方法 | 提携ATM、口座振込、コンビニATM(セブン銀行とローソン銀行)、インターネット返済などに対応 |

| 対象者条件 | 満20歳以上69歳までの本人に安定した収入がある方 |

| 最大借入限度額 | 800万円以内 |

| 特徴 | はじめての方も申し込みやすい。スピーディーな審査と幅広い借入・返済手段が魅力 |

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの無利息サービスは、初めての方なら最大30日間が対象になります。

また、申し込みから審査・契約まですべてWebで完結でき、最短18分※のスピード対応も可能です。

無利息期間の条件はシンプルで、初めて契約する人であれば対象になります。

さらに、返済もアプリやコンビニATM(セブン銀行とローソン銀行提携ATMなど)、口座引き落としなど自由に選べるため、忙しい人にも使いやすいのが特徴です。

無利息期間がある銀行カードローン

無利息期間のあるものが一部あります。

金利も低いことが多いですが、この期間を上手く使うことで、よりお得に使えることがあります。

この章では、現在もしくは過去に無利息特典がある、または無利息に近い優遇措置がある銀行カードローンを紹介します。

PayPay銀行カードローン|初回30日間無利息キャンペーンを実施

| サービス名 | PayPay銀行カードローン |

| 無利息期間 | 初回30日間無利息特約あり(終了時期未定) |

| 融資スピード | 最短翌日(審査・手続き状況により変動あり) |

| 審査の柔軟さ | 中~高(安定収入があれば申し込みやすい) |

| 金利(実質年率) | 年1.59%~18.0%(借入限度額により異なる) |

| 申込方法 | Web、スマートフォンアプリから申込可能 |

| 借入・返済方法 | ATM、口座振込、インターネットバンキングでの返済などに対応 |

| 対象者条件 | 満20歳以上70歳未満の安定した収入のある方 |

| 最大借入限度額 | 最大1,000万円 |

| 特徴 | 大手ネット銀行ならではの安心感と、無利息キャンペーンが魅力 |

PayPay銀行カードローンでは、現在初めて借入をする利用者向けに30日間利息がかからない無利息特約が実施されています。

この無利息期間は「初回借入日から30日間」となっており、短期間で返済できる人にとってメリットが非常に大きいです。

PayPay銀行カードローンの無利息特約はキャンペーン扱いですが、2026年2月時点で終了時期未定のため、最新情報は公式サイトでご確認ください。

ただし、PayPay銀行カードローンはスマホで申し込みが完結し、金利も年1.59〜18.0%と幅広く対応しています。

少額から試したい方にとって、無利息特約は安心材料になります。

住信SBIネット銀行カードローン|「プレミアムコース」なら実質無利息に近い

| サービス名 | 住信SBIネット銀行カードローン |

| 無利息期間 | 無利息期間はなし(ただしプレミアムコースは実質的に低負担で借入可能) |

| 融資スピード | 最短翌日(※審査結果や手続き状況による) |

| 審査の柔軟さ | 中(収入・信用情報などにより異なる) |

| 金利(実質年率) | 年1.59%~14.79%(借入限度額に応じて異なる) |

| 申込方法 | Webのみで完結可能 |

| 借入・返済方法 | 住信SBIネット銀行口座振替、提携ATM、スマホアプリなどで対応可能 |

| 対象者条件 | 満20歳以上65歳以下で安定した収入のある方(住信SBIネット銀行の口座不要) |

| 最大借入限度額 | 最大1,200万円 |

| 特徴 | プレミアムコース適用で業界最低水準の金利と限度額、ネット完結で手続きも簡単 |

住信SBIネット銀行のカードローンには「スタンダードコース」と「プレミアムコース」がありますが、プレミアムでは年1.59%という超低金利が適用されることがあります。

無利息期間自体は設けられていませんが、この金利水準であれば、30日程度の借入であれば利息は数百円以下に抑えられることもあります。

さらに、一定条件(SBI証券との連携など)を満たすことで自動的にプレミアムコースが適用されるのも魅力です。

静岡銀行カードローン「セレカ」|最大60日間の無利息期間を提供

| サービス名 | 静岡銀行カードローン「セレカ」 |

| 無利息期間 | 契約後60日間無料 |

| 融資スピード | 最短即日(※審査状況により異なる) |

| 審査の柔軟さ | 中 |

| 金利(実質年率) | 年1.5%~14.5% |

| 申込方法 | Web完結(口座開設不要・本人確認書類の提出で完了) |

| 借入・返済方法 | ATM、インターネット返済、口座振替などに対応 |

| 対象者条件 | 満20歳以上70歳未満の方で安定継続収入がある方 |

| 最大借入限度額 | 最大500万円 |

| 特徴 | 地方銀行でもネット完結で申込可能、金利も比較的低水準 |

静岡銀行のカードローン「セレカ」では、最大60日間の無利息期間が用意されています。

この期間は、契約日の翌日からカウントされ、初めて利用する方が対象です。詳細は公式サイトでご確認ください。

多くの銀行カードローンでは無利息制度がない中、60日という長さはかなり貴重です。

さらに、金利も年1.5〜14.5%と抑えめで、銀行ならではの安心感もあります。

Web申し込みに対応し、全国どこからでも手続き可能なため、静岡県民以外でも使えるのが強みです。

オリックス銀行カードローン|最長30日間の無利息で初めてでも安心

| サービス名 | オリックス銀行カードローン |

| 無利息期間 | 初回契約者は契約日の翌日から30日間 |

| 融資スピード | 最短即日(※審査・契約状況による) |

| 審査の柔軟さ | 中 |

| 金利(実質年率) | 年1.7%〜14.8% |

| 申込方法 | Web完結(来店不要、郵送物なしも可能) |

| 借入・返済方法 | 提携ATM(セブン銀行・ローソン銀行など)、口座引き落とし |

| 対象者条件 | 満20歳以上69歳未満の方で安定した収入がある方 |

| 最大借入限度額 | 最大800万円 |

| 特徴 | 金利が比較的低く、高額借入にも対応。来店・口座開設不要で申込可能 |

オリックス銀行カードローンは、初めての利用者に対して契約日の翌日から30日間の無利息期間があることが特徴です。

この制度を使えば、借入から30日以内に返済すれば利息は一切かかりません。

特に、急な出費で短期間だけお金を借りたいときに便利です。金利も年1.7%〜14.8%と銀行系カードローンの中では一般的な水準ですが、無利息期間をうまく活用すれば、実質的に非常に低コストで利用できます。

また、ネット完結型で来店不要なのもポイントです。

スマホやパソコンから申し込み〜借入までできるので、忙しい人にもぴったりです。

初回無利息という安心感があるため、はじめてのカードローン利用にもおすすめです。

無利息期間があるおすすめの中小消費者金融カードローン

無利息サービスがある中小消費者金融も一部あります。

金利が比較的高めなぶん、サービスや審査の柔軟さで差別化していることが多いのが特徴です。

特に「少額・短期」で借りたい人にとって、このサービスがあるかどうかは重要なポイントです。

この章では、無利息期間を設けている中小のおすすめ業者を4つご紹介します。

ライフティ|初回契約で最大35日間の無利息サービス

| サービス名 | ライフティ |

| 無利息期間 | 最大35日間(初回契約時のみ) |

| 融資スピード | 最短即日 |

| 審査の柔軟さ | 中~高(※パート・アルバイト・学生・年金受給者でも可能) |

| 金利(実質年率) | 年8.0%~20.0% |

| 申込方法 | Web、アプリ、電話、FAX |

| 借入・返済方法 | ATM、銀行振込、インターネット返済、コンビニ、口座引き落とし対応 |

| 対象者条件 | 満20歳以上で安定した収入のある方(※学生・主婦・年金受給者も申込可) |

| 最大借入限度額 | 最大500万円 |

| 特徴 | 柔軟な審査と即日融資に対応。Web完結で郵送物なしにも対応可能 |

「短期間だけ借りて、すぐに返したい」という人には、ライフティの無利息サービスがぴったりです。

初回契約者に限り、最長35日間まで無利息で利用できます。

他社の30日と比べて少し長く、1週間程度の余裕があるのが嬉しいポイントです。

しかも、利用上限額は最大500万円、金利は年8.0〜20.0%と、大手と同等の水準です。

短期返済を前提にするなら、この無利息期間だけでほぼ利息ゼロで完済も可能です。

急な出費に対応したいけど、利息はなるべく払いたくない人に向いています。

フタバ|契約翌日から30日間の無利息!審査も柔軟

| サービス名 | フタバ |

| 無利息期間 | 最大30日間(初回契約時のみ) |

| 融資スピード | 最短即日 |

| 審査の柔軟さ | 中~高(※パート・アルバイト・年金受給者も申込可能) |

| 金利(実質年率) | 年14.959%~17.950% |

| 申込方法 | Web、電話、FAX、来店 |

| 借入・返済方法 | 銀行振込、口座引落、来店返済 |

| 対象者条件 | 満20歳~69歳の本人に安定収入がある方 |

| 最大借入限度額 | 最大50万円 |

| 特徴 | 中小消費者金融ならではの柔軟な審査対応。30日間無利息や即日融資にも対応可能。 |

フタバは、「中堅でも安心して使えるカードローン」として人気のサービスです。

初回利用者限定で、契約日の翌日から30日間は無利息で借りられる制度があります。

この制度は、消費者金融の中では比較的シンプルで、分かりやすさも魅力です。

さらに、審査が柔軟と言われており、他社で審査に通過できなかった人が通過した例もあります。

金利は年14.959〜17.950%と標準的ですが、短期間の借入なら無利息期間を使って十分カバーできます。

いつも|初回利用者限定で最大30日間の利息ゼロ

| サービス名 | いつも |

| 無利息期間 | 最大30日間(初回契約時のみ) |

| 融資スピード | 最短即日 |

| 審査の柔軟さ | 中(※他社借入があっても相談可能) |

| 金利(実質年率) | 年4.8%~18.0% |

| 申込方法 | Web、電話、FAX |

| 借入・返済方法 | 銀行振込、口座振替、インターネット返済 |

| 対象者条件 | 満20歳以上の本人に安定収入がある方 |

| 最大借入限度額 | 最大500万円 |

| 特徴 | スピーディな審査と柔軟な対応に定評あり。中小規模ながら信頼性の高い金融サービス。 |

「いつも」も、30日間の無利息サービスを提供しています(初回利用者限定)。

この無利息期間は契約日からのカウントとなるため、すぐに借りる場合に特に効果的です。

金利は年4.8〜18.0%と、上限は大手と同水準。スマホ完結で申し込みもできるため、利便性も高くなっています。

「全国対応+振込融資」という体制のため、地方在住でも安心して使えるのが強みです。

アロー|柔軟な審査+初回30日間の無利息

| サービス名 | アロー |

| 無利息期間 | 最大30日間(初回契約者限定) |

| 融資スピード | 最短即日(※平日14時までの申込み・必要書類の提出で対応可能) |

| 審査の柔軟さ | 中~高(※他社借入があっても相談可) |

| 金利(実質年率) | 年15.00%~19.94% |

| 申込方法 | Web、電話、FAX(郵送や来店不要) |

| 借入・返済方法 | 銀行振込、口座振替 |

| 対象者条件 | 満20歳~65歳の本人に安定収入がある方 |

| 最大借入限度額 | 最大200万円 |

| 特徴 | 中小消費者金融としては珍しく、即日融資や柔軟な審査対応が可能。安心感のある対応に定評。 |

他社で断られた経験がある人でも挑戦しやすいのが、アローのカードローンです。

こちらも初回利用者向けに30日間の無利息期間が提供されており、最初の借入分は無利息で返済することができます。

審査の柔軟性が魅力で、収入証明が必要な時もありますが、アルバイトでも審査対象になるため、幅広い層が利用しやすいです。

金利は年15.0〜19.94%とやや高めですが、短期利用なら利息ゼロで済むため、コストの心配は少なめです。

無利息期間があるおすすめのアプリのローン

最近はスマホだけで申し込みから借り入れ・返済までできるローンが増えており、特に若い世代を中心に人気を集めています。

その中でも注目したいのが、初回限定で無利息期間があるローンです。

短期間だけお金が必要なとき、利息がかからないだけで大きな節約につながります。

この章では、無利息期間が設定されているおすすめのローンを3つご紹介します。

LINEポケットマネー|初回利用+条件達成で最大30日間無利息で借りられる

| サービス名 | LINEポケットマネー |

| 無利息期間 | スタンダードプラン初回契約の翌日から30日間 |

| 融資スピード | 最短即日 ※お申込の時間帯により、ご希望に添えない場合があります。 |

| 審査の柔軟さ | 中 |

| 金利(実質年率) | 年3.0%~18.0% |

| 申込方法 | LINEアプリ上から申し込み |

| 対象者条件 | 満20歳~65歳未満の本人 |

| 最大借入限度額 | 3万~300万円 |

| 特徴 | 申込・審査・借入がLINEアプリで完結、スコア連動で金利が変動、100円~(1円単位)で融資可能 |

※審査結果により、表示される仮条件の限度額と貸付利率(実質年率)と異なる場合があります。

LINEポケットマネーは、スマホアプリ「LINE」から申し込めるカードローン型のサービスです。LINEポケットマネーが実施している無利息キャンペーンは、スタンダードプランに限り適用される初回契約時の特典です。

この期間中(契約の翌日から30日間)に返済すれば、利息は一切かかりませんが、条件により適用されない場合がありますので、公式サイトの「30日間利息0円サービスが適用されないケース」も必ずお読みください。

LINEを使っている人なら申込から借入までがスムーズに進み、使い慣れたアプリ内で残高や返済予定も簡単に確認できます。

100円から借りられるうえ、審査や振込もスピーディーなので、急な出費への対応に向いています。

無利息の安心感と手軽さを両立したサービスで、初めてのアプリでのローンを探している人にもぴったりです。

ファミペイ翌月払い(ファミペイローン)|チャージ&支払いで最大55日間実質無利息

| サービス名 | ファミペイ翌月払い(ファミペイローン) |

| 無利息期間 | なし ファミペイ翌月払い(後払い):当月利用分→翌月27日まで」 ファミペイローン(貸金):貸付条件(利率・年齢など) |

| 融資スピード | 最短即日(審査・契約完了後すぐに利用可能) |

| 審査の柔軟さ | 中 |

| 金利(実質年率) | 年0.8%~14.6%(利用内容や金額により異なる) |

| 申込方法 | ファミペイアプリから申込み |

| 借入・返済方法 | ファミペイ残高へのチャージ、コンビニ・口座引落での返済 |

| 対象者条件 | 満20歳以上の本人で、所定の審査に通過した方 |

| 最大借入限度額 | 最大30万円 |

| 特徴 | 少額利用向け・アプリ完結型。コンビニとの親和性が高く、日常使いしやすいローンサービス |

ファミリーマートの「ファミペイ」アプリに搭載されているファミペイローン(翌月払い)は、チャージした金額を翌月末までに支払えば、最大55日間まで実質無利息で使えるのが特徴です。

使い方はとてもシンプルで、アプリからチャージし、買い物や公共料金の支払いなどに利用できます。

その後、指定の支払日にまとめて返済する仕組みです。

少額から利用でき、手数料が発生しない期間があるため、短期間の立て替えに最適です。

あくまで「ローン」形式に近い後払いですが、ファミマをよく使う人や手軽に資金調達したい人には便利な選択肢です。

キャネット「おてがる!ローン」|20日間無利息+柔軟な審査

| サービス名 | おてがる!ローン(キャネット) |

| 無利息期間 | なし |

| 融資スピード | 最短即日(平日・営業時間内の申込・審査完了で即日可能) |

| 審査の柔軟さ | 中(地域密着型で柔軟な対応に定評あり) |

| 金利(実質年率) | 年15.0%~19.8% |

| 申込方法 | アプリ、Web、電話、来店 |

| 借入・返済方法 | 店頭、口座振込、口座引落、アプリ経由など対応 |

| 対象者条件 | 満20歳~70歳の本人で、安定収入がある方(パート・アルバイト可) |

| 最大借入限度額 | 最大50万円(※アプリでは30万円まで) |

| 特徴 | 地方に強い中堅消費者金融。アプリで完結できて来店不要。初めてでも使いやすい |

キャネットが提供するローンは、初回利用者限定で20日間の無利息期間が用意されています。

スマホから申し込み、審査、借入まで完結でき、手続きが非常にスムーズです。

金利は年15.0〜18.0%ですが、20日以内の返済であれば利息はゼロです。

さらに、審査も柔軟で、他社で断られた人でも利用できたという声もあります。

少額融資にも対応しているため、「必要なときにちょっとだけ借りる」ことを前提にした設計がされています。

無利息期間のあるおすすめのカードローンを一覧で比較

| 項目/カード名 | PayPay銀行 | 住信SBIネット銀行(プレミアム) | 静岡銀行「セレカ」 | オリックス銀行カードローン | ライフティ | フタバ | いつも | アロー | LINEポケットマネー | ファミファミペイローン | キャネット おてがる! |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 無利息 期間 | 30日(CP時) | 実質ほぼ無利息 | 最大60日 | 最大30日 | 最大35日 | 30日 | 30日 | 30日 | 最大30日 | 最大60日 | 20日 |

| 開始 タイミング | 借入日翌日 | – | 契約日翌日 | 契約日 | 契約日 | 契約日翌日 | 契約日 | 契約日 | 契約日翌日※ | 契約日 | 契約日 |

| 対象者 | 初回+CP | 条件クリア者 | 初回契約者 | 条件対象者 | 初回契約者 | 初回契約者 | 初回契約者 | 初回契約者 | 契約者 | 初回契約者 | 初回契約者 |

| 上限 金利 | 18.0% | 1.59%〜 | 14.5% | 14.8% | 20.0% | 17.95% | 18.0% | 19.94% | 18.0% | 18.0% | 18.0% |

| 特徴 | 銀行系で希少な無利息・即日可 | 超低金利・長期向き | 銀行で最長級の無利息 | 無利息+アプリ完結、楽天より柔軟な借入に対応 | 柔軟審査・Web完結 | 老舗で丁寧な対応 | 全国対応・スマホ完結 | 他社NGでも挑戦可 | 1円からいつでも返済可能 | 1,000円から借入れ可能・契約後は24時間365日即時借入れ可能 | アプリ完結・柔軟審査 |

※お申込の時間帯により、ご希望に添えない場合があります。

無利息期間があるカードローンを選べば、短期間の借入で利息を大きく節約できます。

たとえば初回利用なら30日間無利息といったサービスがあり、上手に使えば利息ゼロで完済も可能です。

実際、銀行・中小業者・アプリのローンの中には、無利息期間や条件が異なる商品が多数あります。

横並びで比較することで、「どのカードが自分に合っているか」が一目でわかるようになります。

金利・開始タイミング・対象者などに注目して、条件に合ったものを選ぶことが失敗しないコツです。

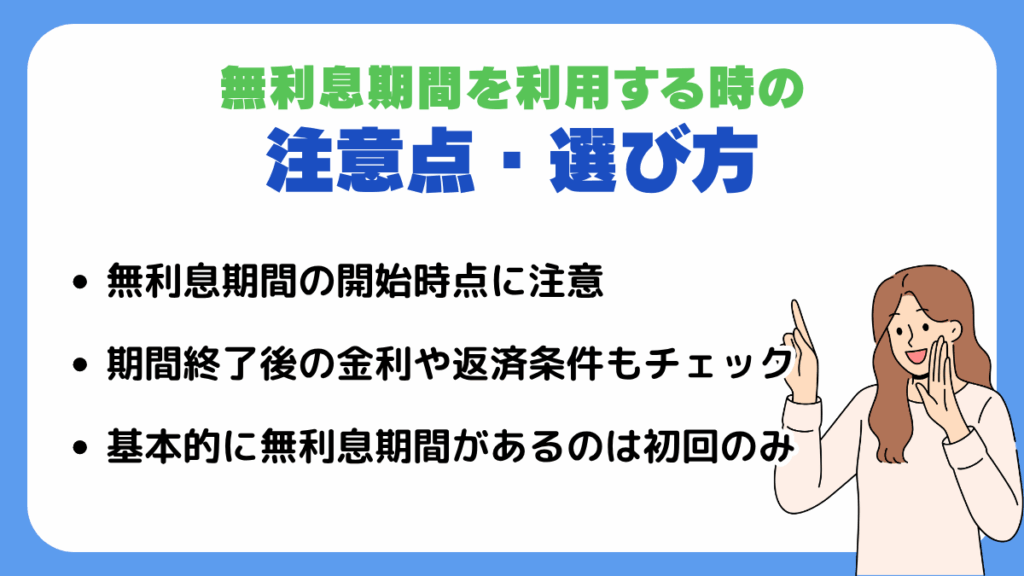

無利息期間を利用する時の注意点・選び方

無利息期間付きカードローンはお得ですが、利用には注意点もあります。

特に「いつから無利息が始まるか」「終了後の金利や条件」「初回限定かどうか」は見落としやすいポイントです。

こうした点を理解せずに使うと、思ったより利息がかかったり、返済負担が増えたりすることもあります。

この章では、無利息期間をムダなく活用するためのコツとチェックポイントを詳しく解説します。

無利息期間の開始時点に注意

無利息期間をうまく活用するためには、「いつからカウントが始まるか」を正しく理解することがとても大切です。

というのも、カードローンによって無利息の開始時点が異なるからです。

たとえば、契約日を起点にカウントされるタイプ(例:ライフティ・フタバなど)では、契約してから30日以内であれば何度借りても無利息になりますが、早く借りないと期間がムダになることもあります。

一方で、借入日からカウントが始まるタイプ(例:PayPay銀行など)は、実際にお金を借りたタイミングから30日間が無利息なので、使う時期を調整しやすいのがメリットです。

こうした違いを知らずに使うと、「まだ無利息期間中だと思っていたのに、実は終わっていた…」という失敗につながることもあります。

申し込む前に、どのタイミングで無利息が始まるかを必ず確認しましょう。

無利息期間終了後の金利や返済条件もチェック

無利息期間が終わったあとの条件も、あらかじめ確認しておくことが重要です。

というのも、無利息期間中は0円だった利息が、終了と同時に年15〜18%の金利でかかり始めるからです。

たとえば、30日間無利息のあとに残高が10万円残っていれば、1カ月で1,400円ほどの利息が発生することもあります。

さらに、返済方法が「元利均等」か「残高スライド」かによって、毎月の返済額も変わります。

返済金額が想像より高くなり、家計を圧迫することもあるので注意が必要です。

無利息期間中のうちにどれだけ返済できるかをシミュレーションしておくと安心です。

基本的に無利息期間があるのは初回利用のみ

無利息期間は「初めてそのカードローンを使う人」だけに適用されるケースがほとんどです。

一度完済してまた借り直しても、もう無利息にはならないということです。

これを知らずに「また30日間は利息ゼロで借りられる」と思い込んでいると、想定外の利息がかかってしまいます。

ただし、まれにキャンペーンなどでリピーターにも無利息が適用されることもあるので、最新情報をチェックするのも大切です。

初回限定というルールを理解しておけば、「ここぞ」というときに無利息の恩恵を最大限活用できます。

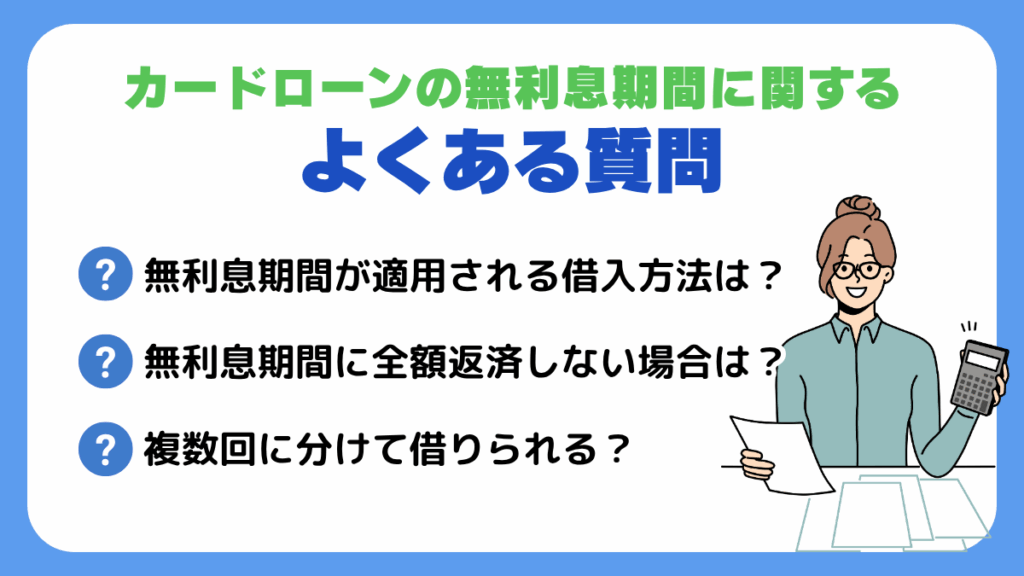

カードローンの無利息期間に関するよくある質問

カードローンの無利息期間には、お得に使える反面、利用条件や仕組みを正しく理解しておかないと損をすることもあります。

この章では、無利息期間の活用に関するよくある疑問に答えながら、思わぬ落とし穴を防ぐポイントを整理しています。

ここを読めば「使ってから後悔する」ことのないよう、しっかり準備ができます。

無利息期間が適用される借入方法は?(ATM・振込・アプリなど)

カードローンの無利息期間は、借入方法によっては適用されないことがあります。

Webやアプリからの振込融資は対象でも、提携ATM(コンビニ、銀行)からの借入が対象外になる時があります。

理由は、無利息条件が「特定の利用方法のみ」と細かく設定されていることがあるからです。

商品によって無利息の条件が異なるため、各社の無利息条件(申込方法/明細設定/起算日/併用不可)をご確認ください。

申し込む前には、どの方法で借りたら無利息になるのかを確認しておくことで、安心して利用できます。

無利息期間中に全額返済しないとどうなる?

無利息期間中に全額返済できなくても、即ペナルティがあるわけではありません。

ただし、期間を過ぎたあとに残っている借入残高には、通常の金利(年15〜18%など)がかかるようになります。

これは「期間限定で利息ゼロ」というサービスのため、終了後は通常通りの契約に戻るという仕組みです。

したがって、無利息のうちに少しでも多く返済しておくと、その後の利息も減らせます。

複数回に分けて借りた場合でも無利息は適用される?

期間中に借入を何度かしても、その期間内であれば基本的にはすべての借入が対象になります。

つまり、1回だけでなく複数回に分けて借りた金額も、無利息で扱ってくれるということです。

ただし、無利息の開始が「契約日」なのか「初回借入日」なのかによっては、タイミング次第で損をすることもあります。

また、一部では「1回目の借入だけが対象」としている場合もあるので要注意です。

無利息期間を延長する方法はある?キャンペーンなどで延ばせる?

基本的に無利息期間は延長できませんが、まれにキャンペーンによって延長されることもあります。

また、会員ランクやWeb申込などの条件によって特典が変わる場合もあり、「申込方法によって無利息日数が増える」こともあります。

ただし、あとから任意で延ばせる仕組みは原則ないため、「最初の申込時」にどの条件を選ぶかが重要です。

無利息期間を最大限に活かしたいなら、キャンペーン情報を調べ、自分にとって有利な選択肢を見つけましょう。

完済後に再び無利息サービスは利用できる?

残念ながら、一度無利息サービスを使った人が、再び同じカードローンで無利息を利用することは基本的にできません。

多くの業者は「初回契約者限定」と明記しており、完済して解約したあとに再申し込みをしても、同一人物とみなされて無利息の対象外になります。

ただし、別名義や新規キャンペーン扱いになるなどの例外がごくまれにあることもあります。

とはいえ、基本ルールとして「無利息は1人1回まで」と考えておくのが無難です。

まとめ

無利息期間があるカードローンは、短期での借入において利息負担を減らせる心強い仕組みです。

ただし、無利息が適用されるタイミングが「契約日」か「借入日」かによって実質的なお得度が変わるほか、ATMやアプリなど利用方法によって対象外になるケースもあるため、事前確認が欠かせません。

無利息期間が終了すれば通常金利が発生するため、早めの返済計画も大切です。

また、この特典は基本的に初めて利用する方だけが対象で、再契約時には適用外となることが多い点にも注意が必要です。

各社の条件や期間には違いがありますので、「何を優先したいか」を明確にし、自分にとって最もメリットのあるカードローンを見極めて選びましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。