インボイス制度という言葉を耳にする機会が増えたものの、その全容を把握するのは難しいと感じていませんか?インボイス制度によって何が変わるのか、その目的や仕組みを、簡単にわかりやすく解説します。

さらに、制度導入によって生まれるメリットと、避けて通れないデメリットの両側面と、ビジネスに与える影響を短期的・長期的両方の視点から考察します。インボイス制度への理解を深め、未来への備えを始めましょう。

目次

インボイス制度とは

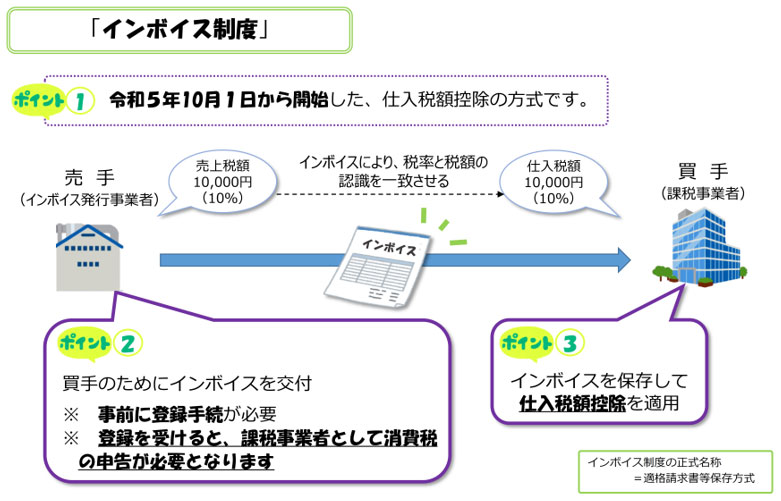

インボイス制度、正式名称を「適格請求書等保存方式」といい、2023年10月1日に導入された、消費税の仕入税額控除に関する新たなルールです。制度開始以降、事業者を取り巻く税務処理は大きく変化しています。ここでは、インボイス制度がどのような仕組みなのか、その全体像を分かりやすく解説します。

インボイス制度の概要

インボイス制度とは、適格請求書(インボイス) の保存を仕入税額控除※の要件とする制度です。従来の区分記載請求書に加えて、

- 登録番号

- 適用税率

- 税額

といった記載事項が追加された請求書が「インボイス」に該当します。

この制度の導入により、事業者が仕入税額控除を行うためには、原則として取引先(売手)が発行した適格請求書を保存し、その内容に基づいて帳簿への記載を行う必要があります。

【インボイス制度の概要】

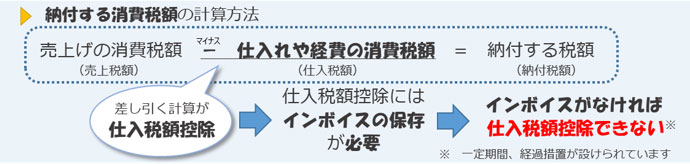

消費税の基本と仕入税額控除

インボイス制度を理解する上で、消費税の基本的な仕組み、特に仕入税額控除の考え方を把握しておくことが重要です。消費税は、商品やサービスの販売などの取引に対して課される税金ですが、事業者は売上にかかる消費税額から、仕入れにかかった消費税額を差し引いて納税額を計算します。この仕組みが仕入税額控除です。

例えば、1,100円(税抜1,000円、消費税100円)で商品を販売した場合、事業者は100円の消費税を預かります。一方、その商品を770円(税抜700円、消費税70円)で仕入れた場合、仕入れ時に70円の消費税を支払っています。

この時、事業者は預かった消費税100円から支払った消費税70円を差し引いた30円を納税することになります。

インボイス制度導入前は、一定の要件を満たす請求書や帳簿の保存があれば仕入税額控除が認められていましたが、インボイス制度開始後は、原則として適格請求書の保存が必須となりました。

【消費税の基本的仕組み(仕入税額控除)】

課税事業者と免税事業者:納税義務の有無とインボイス制度の関わり

消費税の納税義務がある事業者を課税事業者、免除されている事業者を免税事業者といいます。原則として、基準期間(前々年)の課税売上高が1,000万円を超える事業者は課税事業者となり、消費税の申告・納税義務が生じます。

一方、課税売上高が1,000万円以下の事業者は免税事業者となり、消費税の納税義務は免除されます。

インボイス制度において重要な点は、「適格請求書を発行できるのは、税務署に登録を受けた課税事業者(適格請求書発行事業者)のみ」ということです。免税事業者は適格請求書を発行することができません。

このため、課税事業者が免税事業者から仕入れを行った場合、原則としてその仕入れにかかる消費税額を仕入税額控除することができなくなります。

インボイス制度への対応:登録は必須?

インボイス制度への登録は、事業者の規模に関わらず任意です。免税事業者は引き続き免税事業者として事業を継続することも可能です。

しかし、取引先が課税事業者である場合、その課税事業者は仕入税額控除を行うために適格請求書を必要とします。そのため、免税事業者のままでいると、取引先から適格請求書の発行を求められ、取引の見直しや価格交渉につながる可能性があります。

一方、課税事業者は、適格請求書発行事業者の登録を受けることで、自らが発行する請求書が取引先の仕入税額控除に利用できるようになります。

負担軽減のための支援措置:2割特例と少額特例

インボイス制度の導入に伴い、特に中小企業や免税事業者から課税事業者になった事業者への負担が懸念されています。そのため、制度開始から一定期間、負担を軽減するための支援措置が設けられています。

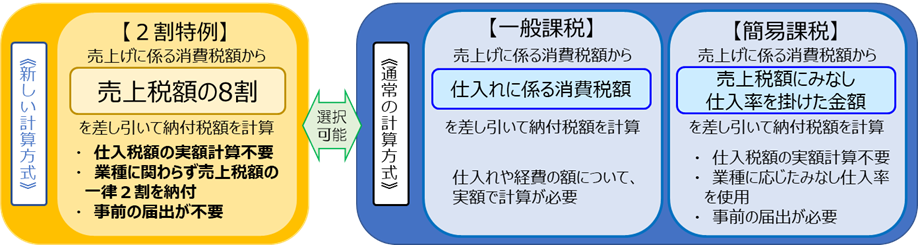

その一つが2割特例(中小事業者等に対する税額控除に関する経過措置) です。これは、免税事業者から課税事業者になった事業者の納税額を、売上税額の2割に軽減するというものです。

【2割特例の計算イメージ】

また、一定規模以下の事業者に対しては、少額特例(少額な課税仕入れに係る支払対価額の帳簿のみへの記載による仕入税額控除の特例) があります。これにより、少額(税込1万円未満)の課税仕入れについては、適格請求書の保存がなくても、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

ただし、以下の3つの特例は、売手側でインボイスの交付が困難であるという事情を考慮して、インボイス制度導入後も税込3万円未満であれば、少額特例が適用されます。

- 公共交通機関特例:役務の提供に係る税込価額が3万円未満の公共交通機関(船舶・バス・鉄道・軌道)による旅客の運送

- 自動販売機特例:自動販売機又は自動サービス機により行われる課税資産の譲渡等で税込価額が3万円未満のもの

- 郵便切手特例:郵便切手類のみを対価とする郵便の役務及び貨物の運送で郵便ポストに差し出されることにより行われるもの

注意点として、これらの特例は、あくまでインボイスの交付義務が免除されるものであり、買手側が仕入税額控除を受けるためには、一定の事項を記載した帳簿の保存が必要です。

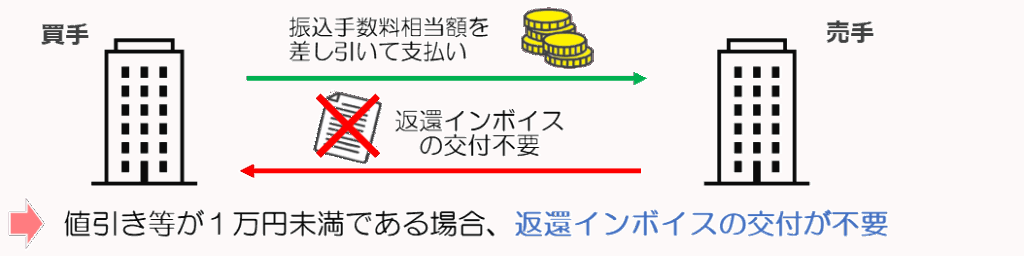

少額な返還インボイスの交付義務免除

適格請求書発行事業者には、売上返品や値引きなどがあった場合に、適格返還請求書※を交付する義務がありますが、少額な返還については、事務負担軽減の観点からその交付義務が免除される場合があります。

具体的な金額基準などについては、今後の通達などを確認する必要があります。

【少額な返還インボイスの交付義務免除の概要】

インボイス制度は、消費税の仕入税額控除の仕組みを大きく変えるものであり、事業者はその仕組みを理解し、自社の状況に合わせて適切な対応を検討する必要があります。次の章では、インボイス制度が一体どのような目的で導入されたのか、その背景を探ります。*1)

インボイス制度の目的

消費税改革の要として2023年に導入されたインボイス制度は、「取引の透明性向上」と「公平な税負担の実現」を両輪に、日本経済の基盤強化を目指しています。制度への批判が一部ある一方、国際的な税務基準との整合性や持続可能な財政運営という観点から、その意義を多角的に考察する必要があります。

消費税の透明性と公平性の確保

インボイス制度の根幹にあるのは「益税(えきぜい)※の排除」です。従来、免税事業者との取引では、買い手が仕入税額控除を受けられないため、売り手が本来納めるべき消費税が宙に浮く「益税」が発生していました。

国税庁の推計では、この益税額は年間約2,500億円に上ります。制度導入により、適格請求書の発行が義務化されたことで、こうした税の抜け穴を塞ぎ、消費税の本来の担税者である最終消費者への負担集中を防ぐ仕組みが整いました。

複数税率時代への対応

また、2019年の軽減税率導入※で顕在化した課題への解決策としての側面があります。飲食料品(8%)とそれ以外(10%)の税率混在により、従来の「区分記載請求書」では税率ごとの税額計算が困難でした。

インボイス制度では税率ごとの明細記載が義務付けられ、事業者の税額計算精度が向上します。税務調査の効率化にもつながり、東京都主導の実証実験では事務処理時間が平均37%短縮されたというデータがあります。

経済の健全化と持続可能な社会基盤の構築

インボイス制度の最終的な目標は、消費税収の安定確保を通じた社会保障財源の強化です。少子高齢化が進む日本では、2024年度の社会保障給付費が前年度比3.5%増の145.5兆円に達しています。

インボイス制度による税収増加分は、介護・医療・子育て支援などの財源に充てられる仕組みです。一方で、中小企業庁の調査では、免税事業者の34%が「価格転嫁困難」と回答するなど、現場の課題も顕在化しています。

こうした声を受け、政府は2025年度予算で小規模事業者向けにデジタル化補助金を倍増するなど、制度と支援策の両輪で経済健全化を図っています。

このように、インボイス制度の目的は単なる「税収増」ではなく、持続可能な経済社会の構築にあります。批判の背景にある零細事業者の経営圧迫という現実を直視しつつ、EU諸国で導入済みの段階的支援策(フランスの5年間猶予制度など)を参考に、日本独自の調整メカニズム構築が今後の鍵となるでしょう。*2)

インボイス制度のメリット

2023年10月に導入されたインボイス制度は、日本の経済社会に変革をもたらす可能性を秘めています。制度導入に対し、事務負担の増加など懸念の声も聞かれますが、その先に広がるのは、より透明で効率的な取引、そして持続可能な経済の姿です。

適格請求書発行事業者という選択で得られる直接的な利点

インボイス制度において、適格請求書(インボイス)を発行できるのは、税務署に登録した適格請求書発行事業者のみです。この資格を持つことは、課税事業者にとって仕入税額控除の適用を受けるための重要な要件となり、結果として、以下のような直接的なメリットにつながります。

仕入税額控除

適格請求書発行事業者となる最大のメリットは、自社の課税仕入れにかかる消費税額を、売上にかかる消費税額から控除できることです。これは仕入税額控除と呼ばれ、消費税の二重課税を防ぎ、納税額を適正なものにするための基本的な仕組みです。

インボイス制度導入後は、原則として適格請求書(インボイス)の保存が仕入税額控除の要件となるため、適格請求書発行事業者との取引が控除の対象となります。よって、主な取引先が課税事業者である場合、取引先が仕入税額控除を引き続き適用するためには、自社が適格請求書発行事業者となることが必要となります。

もし適格請求書を発行できなければ、取引先は仕入税額控除を受けられず、その分の税負担が増加する可能性があります。これは、取引からの排除や価格交渉につながるおそれがあり、適格請求書発行事業者となることで、既存の取引関係を維持・強化することができると考えられます。

経営効率化とデジタルトランスフォーメーション(DX)の推進

インボイス制度は、単に日々の取引処理を変えるだけでなく、中長期的な視点で見ると、企業の経営効率化やデジタルトランスフォーメーション(DX)を後押しする力となります。

インボイス制度に対応するためには、請求書の発行・受領、そして保存といった経理業務の見直しが求められます。

この見直しを契機として、クラウドサービスの導入やデジタルインボイスの活用を検討する中小企業が増えることが予想されます。デジタルインボイスは、様式が標準化されているため、発行・受領側の双方でデータ利活用の幅が広がり、仕訳計上との連携による経理業務の自動化や効率化などが期待できます。

中小企業共通EDI(電子データ交換)の普及

中小企業共通EDI(電子データ交換)※は、FAXに代わる新たな仕組みとして提唱されており、インボイス制度への対応策の一つとしても注目されています。経済産業省を中心に標準化が進められている「Peppol(ペポル)」という国際標準規格に準拠した中小企業共通EDIは、中小企業のIT経営の進展や生産性の向上を通じて、持続可能な経営の実現に貢献すると期待されています。

このように、インボイス制度への対応は、中小企業がIT経営へシフトし、DXを推進するための良い機会となり得るのです。

社会全体の透明性の向上と新たな価値創造

インボイス制度の導入は、個々の事業者にとってのメリットに留まらず、社会全体にとっても取引の透明性向上や新たな価値創造につながる可能性があります。

デジタルインボイスの普及は、取引データの可視化と分析を促進し、サプライチェーン全体の効率化や、より高度な経営判断を可能にする基盤を築きます。EUでは、既に全加盟国の行政機関で欧州標準電子インボイス制度が義務化されており、将来的にはEU域内で統一的な電子インボイス制度を構築することで、税務当局への情報集約による不正防止や、企業側の申告不要といったメリットも期待されています。

日本においても、インボイス制度を契機とした取引のデジタル化が進むことで、

- 税務当局の徴税効率化

- 企業間のデータ連携による新たなビジネスモデルやサービスの創出

なども期待されます。

インボイス制度導入の検討:メリットがない場合とは

一方で、インボイス制度の導入が必ずしも全ての事業者にとってメリットがあるとは限りません。以下のようなケースでは、制度導入の必要性を慎重に検討する必要があります。

①主な取引先が免税事業者である場合

免税事業者からの仕入れは、原則として仕入税額控除の対象とならないため、自社が適格請求書発行事業者になったとしても、取引先にインボイス発行を求めるインセンティブが働きにくいと考えられます。

②最終消費者向けの取引が主体である場合

消費者は仕入税額控除を行わないため、適格請求書の交付を求められることは一般的にはありません。このような場合、適格請求書発行事業者となることの直接的なメリットは限定的です。

ただし、上記のような場合でも、将来的に事業環境が変化し、課税事業者との取引が増加する可能性や、取引先から適格請求書の発行を求められる可能性も考慮に入れる必要があります。制度の内容を理解した上で、自社の事業状況や取引先との関係性を慎重に検討し、適切な判断を行うことが重要 です。

インボイス制度は、導入当初は戸惑いもあるかもしれませんが、取引の透明性を高め、DXを推進し、ひいては社会全体の効率化に貢献する可能性を秘めています。短期的な視点だけでなく、中長期的なメリット、そして社会全体の変化を見据え、自社にとって最適な選択をすることが、これからの時代を生き抜く上で重要な鍵となるでしょう。*3)

インボイス制度のデメリット・課題

新たな制度の導入は、時に混乱や不安を伴うものです。インボイス制度も例外ではなく、その仕組みが複雑であるために、多くの事業者が対応に苦慮しています。

制度導入によって、特に中小規模事業者やこれまで免税事業者であった事業者が直面する可能性のあるデメリットや課題について、その実情を見ていきましょう。

煩雑化する事務処理と新たな負担

インボイス制度の導入は、請求書の発行や受領、そしてその管理といった日々の事務作業に、新たな手間や知識を必要とする場面を生み出しています。

これまで区分記載請求書で済んでいた請求書の記載事項に、

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額

などが新たに追加されることになり、請求書発行ソフトの改修や、手書きで作成する場合にはより注意深い対応が求められます。

また、受領した請求書が適格請求書の要件を満たしているかどうかの確認も必要となり、もし記載不備があれば、発行事業者への修正依頼といった追加の手間が発生する可能性もあります。特に、免税事業者であった事業者が新たに課税事業者となり、インボイス発行事業者として登録した場合、これまで不要であった消費税の申告・納税義務が発生するため、経理業務の負担増は避けられません。

このような事務負担の増加は、小規模事業者や大工の一人親方など、限られた人員で業務をこなしている事業者にとって、大きな負担となることが懸念されています。制度開始から一定期間は、免税事業者からの仕入れについても一部仕入税額控除が認められる経過措置があります。しかし、その期間後には原則として適格請求書の保存が必須となるため、早期の対応が求められます。

免税事業者が直面する取引への影響

インボイス制度の導入は、これまで消費税の納税義務が免除されていた免税事業者にとって、事業継続に関わる深刻な影響を及ぼす可能性があります。

適格請求書を発行できるのは、税務署に登録した適格請求書発行事業者である課税事業者のみです。そのため、免税事業者と取引を行う課税事業者は、原則として仕入税額控除を受けることができなくなります。

仕入税額控除は、課税事業者が納税する消費税額を計算する上で重要な要素であるため、取引先である課税事業者から、適格請求書の発行を求められたり、取引の見直しや価格交渉をされたりする可能性が生じます。特に、主な取引先が課税事業者である免税事業者の場合、インボイス制度への対応を迫られ、課税事業者への転換を検討せざるを得ない状況に追い込まれる可能性も考えられます。

しかし、課税事業者になると、これまで免除されていた消費税の納税義務が発生し、売上額によっては大幅な税負担増となるため、免税事業者の経営を圧迫する要因となりかねません。政府は、免税事業者から課税事業者になった場合の負担軽減措置として、売上税額の2割を納税額とする「2割特例」を設けていますが、これは期間限定の措置であり、将来的な影響への懸念は依然として残ります。

制度への理解不足と情報格差

インボイス制度が円滑に普及していくためには、全ての事業者が制度の内容を正確に理解し、適切に対応できる環境が不可欠です。しかし、現状ではその点で多くの課題が見られます。

制度の仕組みや手続きが複雑であるため、特にITリテラシーが高くない事業者や、経理業務に専門知識を持たない事業者にとっては、制度の内容を理解すること自体が大きな障壁となっています。国税庁や関係省庁は、制度に関する説明会やQ&A、相談窓口などを設けて情報提供を行っていますが、その情報が全ての事業者に十分に行き届いているとは言えません。

また、制度に関する情報が多岐にわたり、どの情報が自社にとって重要なのかを判断することも難しい場合があります。このような情報格差は、制度への誤解や不安を生み出し、対応の遅れにつながる可能性があります。

小規模事業者に対しては、補助金の上乗せといった支援策も用意されていますが、制度の複雑さに対する根本的な不安の解消には至っていないと考えられます。今後は、より分かりやすく、個々の事業者の状況に合わせた情報提供やサポート体制の強化が求められます。

このように、インボイス制度は、取引の透明化や課税の適正化を目指す上で重要な仕組みである一方、導入にあたっては事務負担の増加、免税事業者への影響、そして制度理解の不足といった、解決すべき課題がまだ多く存在します。

制度の円滑な運用のためには、これらの課題に真摯に向き合い、事業者への丁寧な情報提供と支援策の拡充が不可欠と言えるでしょう。*4)

インボイス制度によって受ける影響

2023年10月から始まったインボイス制度は、「複雑そう」「面倒くさい」と感じている方も多いのではないでしょうか。しかし、この制度は、事業を行う上で無視できない変化をもたらします。

この制度が導入されたことで、私たちのビジネスに具体的にどのような影響が出てくるのかを確認しておきましょう。

仕入税額控除の仕組みの変化と影響

インボイス制度の導入により、消費税の仕入税額控除を受けるためのルールが大きく変わります。

これまで、課税事業者は、帳簿や請求書を保存していれば仕入税額控除を受けられました。しかし、2023年10月1日以降は、原則として、「適格請求書(インボイス)」の保存が控除の要件となります。

その結果、インボイスを発行できない事業者との取引が多い課税事業者は、これまで控除できていた消費税額を控除できなくなり、納税額が増える可能性があります。

一定期間は経過措置として一部の仕入税額控除が認められる

ただし、制度導入による急激な負担増を緩和するため、免税事業者からの仕入れについても、一定期間は経過措置として一部の仕入税額控除が認められています。具体的には、

- 2023年10月1日から2026年9月30日までは仕入税額相当額の80%

- 2026年10月1日から2029年9月30日までは50%

の控除が可能です。

この経過措置を受けるためには、区分記載請求書の記載事項を満たした請求書等の保存と、一定の事項を記載した帳簿の保存が必要です。

免税事業者の選択と取引への影響

インボイスを発行できない免税事業者は、取引先である課税事業者から取引を見直されたり、価格交渉を受けたりする可能性があります。これは、課税事業者にとって、インボイスが保存できない仕入れは原則として仕入税額控除の対象外となり、同じ商品やサービスであれば、インボイス発行ができる課税事業者からの購入を優先するインセンティブが働くためです。

このような状況を受け、免税事業者は以下のいずれかの選択を迫られる可能性があります。

- 免税事業者のままでいる

この場合、課税事業者との取引が減る、または取引条件が悪化する可能性があります。 - 課税事業者になり、適格請求書発行事業者の登録を受ける

これにより、インボイスの発行が可能となり、課税事業者との取引を維持できる可能性があります。しかし、これまで免除されていた消費税の申告・納税義務が発生します。

免税事業者が課税事業者になることを選択した場合、

- 売上税額の2割を納税額とする「2割特例」

- 簡易課税制度

といった、納税額を抑えることができる特例措置を利用できる場合があります。ただし、これらの制度には適用要件や期間が定められているため、注意が必要です。

事務処理の負担増とデジタル化の必要性

インボイス制度の導入では、請求書の発行・受領、そしてその管理といった事務作業に、新たな対応が必要です。

適格請求書には、従来の請求書の記載事項に加えて、登録番号、適用税率、税率ごとに区分した消費税額などの記載が求められます。また、受領した請求書が適格請求書の要件を満たしているかの確認や、記載不備があった場合の対応なども必要になります。

特に、インボイス制度に対応した請求書の発行や保存方法の見直し、会計処理における税区分の管理の複雑化などにより、経理担当者の業務負担が増加する可能性があります。このような事務負担の増加に対応するため、

- 会計ソフトや請求書発行システムの導入や改修

- 電子インボイスの活用

などが有効な対策となります。政府も、IT導入補助金などを通じて、中小企業等のITツール導入を支援しています。

インボイス制度は、事業者に様々な影響を与える可能性があります。制度の内容を正しく理解し、自社の状況に合わせて適切な対応を検討することが重要です。*5)

【立場別】インボイス制度に関して対応すべきこと

インボイス制度が始まり、「自分は何をすればいいのか」「どこまで対応が必要なのか」と悩む人が急増しています。実は、事業の規模や働き方、取引先によって必要な対応が大きく異なります。

課税事業者・免税事業者・副業者・フリーランスなど、主な立場別に具体的な対応ポイントを整理します。

課税事業者(売り手・買い手)の対応

課税事業者は、インボイス制度の中心的な担い手です。売り手としては「適格請求書発行事業者」の登録が必須で、請求書フォーマットの見直し、発行・保存体制の整備、税率ごとの消費税額計算などが求められます。

【注意すべきポイント】

- 登録申請:税務署に「適格請求書発行事業者」として登録する

- 請求書の見直し:登録番号や税率ごとの消費税額を記載できるようにする

- システム・業務体制の整備:会計ソフトや管理体制をインボイス対応にアップデート

- 受領側の対応:仕入先から受け取る請求書がインボイスか確認し、保存・管理を徹底

買い手の立場でも、仕入税額控除のためにインボイスの保存が必須となるため、取引先との調整や管理体制の強化が重要です。

免税事業者(小規模事業者・フリーランス)の対応

免税事業者は、インボイスを発行できません。そのため、課税事業者との取引が多い場合、今後の取引継続や価格交渉に影響が出る可能性があります。

【注意すべきポイント】

- 取引先の要望確認:課税事業者からインボイス発行を求められるケースが増加

- 課税事業者への転換検討:取引維持のために課税事業者となり、インボイス発行事業者に登録するか判断

- その場合、消費税の申告・納税義務が発生するため、負担増加や経理体制の見直しが必要

- 免税事業者のままでいる場合、取引条件悪化や取引減少のリスクも

経過措置や2割特例など、負担軽減策も活用可能ですが、将来的な影響も見据えた判断が必要です。

副業者・新規事業者の対応

副業で収入を得ている人や新たに事業を始めた人も、売上規模や取引先によってはインボイス対応が必要となります。特に、年間売上が1,000万円を超える場合や、課税事業者との取引が多い場合は注意が必要です。

【注意すべきポイント】

- 年間売上1,000万円超の場合、課税事業者となりインボイス発行が必要

- 課税事業者でなくても、取引先からインボイス発行を求められることがある

- 副業収入が増えた場合や、今後本業化を検討している場合は、早めにインボイス制度への理解と準備を進めることが重要

インボイス制度は、課税事業者・免税事業者・副業者など立場ごとに必要な対応が異なります。自分の事業規模や取引先の状況を見極め、早めに準備や相談を進めることで、将来的なリスクや混乱を最小限に抑えることができます。*6)

インボイス制度に関してよくある疑問

インボイス制度をめぐっては、「今後どうなるのか」「自分はどう対応すべきか」といった不安や疑問が多く聞かれます。ここでは、よくある疑問について、最新の動向を踏まえて解説します。

インボイス制度は将来的に廃止や見直しの可能性はありますか?

2025年4月現在、インボイス制度が廃止される予定はありません。政府は制度の普及を推進しており、現時点で公式な廃止方針は出ていません。

ただし、制度への反対や見直しを求める声は強く、野党や各種団体、地方議会などからも廃止や緩和を求める意見が継続的に出ています。今後、政権交代や社会的な議論の高まりによって、見直しや支援策の拡充が行われる可能性はありますが、現段階では廃止の動きはありません。

取引先からインボイス発行を求められたら必ず応じなければいけませんか?

取引先からインボイス発行を求められても、必ず応じなければならない義務はありません。ただし、自身が課税事業者で「適格請求書発行事業者」として登録している場合は、法律上インボイス発行の義務が生じます。

一方、免税事業者はインボイスを発行できないため、断ることになります。発行できない場合や発行を断る場合は、取引先と今後の契約条件や取引継続について十分に話し合うことが重要です。

目立った混乱はありましたか?

インボイス制度導入後、

- 中小企業やフリーランスを中心に事務負担の増加

- 取引先との交渉

- 価格転嫁の難しさ

など、多くの混乱や不安が報告されています。アンケート調査でも、多くの事業者が「不利益が多い」「見直しや廃止を求める」と回答し、実際に取引減や収入減、事業継続への不安を訴える声が目立ちます。

経過措置や支援策があるものの、現場では運用の難しさや情報不足が混乱の要因となっています。

電子インボイスとは何ですか?

電子インボイスとは、適格請求書(インボイス)を紙ではなく電子データで発行・受領・保存する仕組みです。電子インボイスを活用することで、

請求書の作成や管理会計処理が効率化され、事務負担やミスの削減につながります。

日本では国際標準規格「Peppol(ペポル)」を活用した電子インボイスの普及が進められており、今後はデジタル化・DX推進の中心的役割を担うと期待されています。

インボイスを発行できない免税事業者は、今後どうなりますか?

免税事業者はインボイスを発行できないため、課税事業者との取引が減少したり、価格交渉で不利になったりする可能性があります。取引先が仕入税額控除を受けられなくなるため、同業他社との競争で不利になるケースも増えています。

今後も免税事業者のままでいるか、課税事業者へ転換してインボイス発行事業者となるかの判断は重要です。政府は経過措置や負担軽減策を用意していますが、将来的には免税事業者の経営環境が厳しくなる可能性があります。*7)

インボイス制度とSDGs

インボイス制度は、正確な消費税の納付と透明な取引記録の確保により、税収の安定化を実現します。これにより、社会保障や環境保全などSDGsの目標達成に必要な公共サービスの財源確保に貢献します。

また、制度対応をきっかけに中小企業のデジタル化や業務効率化が進み、経済の持続可能な成長を支える役割も果たします。

インボイス制度が特に貢献できる可能性のあるSDGsの目標を見ていきましょう。

SDGs目標1:貧困をなくそう

インボイス制度の目指す適正な税収確保は、社会保障や生活支援の財源を安定させ、貧困層への支援強化につながります。税の公平性が高まることで、社会的弱者への負担軽減やセーフティーネットの充実が期待されます。

SDGs目標8:働きがいも経済成長も

インボイス制度は、企業の税務リスク軽減や経理業務の効率化を促進し、健全な経済活動を支えます。特に中小企業のデジタル化推進は生産性向上につながり、持続可能な経済成長と質の高い雇用創出に貢献します。

SDGs目標9:産業と技術革新の基盤をつくろう

インボイス制度対応に伴うITツールや電子インボイスの導入は、産業のデジタル化と技術革新を促進します。これにより、経済全体の競争力強化と持続可能な産業基盤の構築が進みます。

SDGs目標10:人や国の不平等をなくそう

インボイス制度は、税の公平な負担を実現し、所得格差や地域間格差の是正に寄与します。適切な税収配分を通じて、社会の不平等を緩和し、包摂的な社会づくりを支えます。

SDGs目標12:つくる責任 つかう責任

取引の透明性向上と正確な税務管理は、資源の効率的な利用や無駄の削減につながります。インボイス制度は、企業の責任ある生産・消費を促し、持続可能な社会の実現に貢献します。

経済・金融分野は、SDGs目標達成において、とても重要な役割を果たします。税制の透明性や効率的な資源配分は、持続可能な開発の基盤であり、インボイス制度はその実現を目指す制度です。

>>SDGsに関する詳しい記事はこちらから

まとめ

インボイス制度は、2023年10月から導入された新しい消費税の仕組みであり、適格請求書(インボイス)の保存を仕入税額控除の必須条件とすることで、取引の透明性と税負担の公平性を高めることを主な目的としています。批判的な意見も散見されますが、現時点で制度の廃止や抜本的な見直しは予定されておらず、今後も段階的な経過措置(2026年に控除割合が80%から50%へ、2029年には0%へ)を経て、制度の定着が進む見通しです。

地方自治体や中小事業者からの反発や見直しを求める声が高まっていますが、政府は現行制度の維持と支援策の拡充を基本方針としています。同時に、電子帳簿保存法やデジタルインボイスの普及が進み、企業の経理や経営環境は急速に変化しています。

今後は、

- 制度適応のための継続的なデジタル化

- 事業者への柔軟な支援

- 政府・自治体・現場の対話を通じた現実的な制度設計

が必要です。インボイス制度は日本だけでなく、グローバルな税務透明化や持続可能な経済基盤の構築にも直結しています。自分の立場や取引先の状況を見直し、最適な対応策を考えることが、将来のリスク回避と成長の鍵となるでしょう。

「自分のビジネスや働き方は、この変化の中でどう進化できるのか?」「社会全体の公正な負担や持続可能性のために、今どんな選択ができるのか?」といった問いを持ち続け、変化を前向きに捉え、より良い未来のために踏み出す力を大切にしてください。

<参考・引用文献>

*1)インボイス制度とは

国税庁『インボイス制度とは~事業者の方が消費税を正確に納めていただくために必要な制度です~』

国税庁『2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要』(2023年4月)

国税庁『少額な返還インボイスの交付義務免除の概要』(2023年4月)

国税庁『インボイス制度について』

国税庁『令和5年度税制改正関係(インボイス関連)』

国税庁『少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要』【2023年4月)

国税庁『登録制度の見直しと手続の柔軟化に関する概要』(2023年4月)

国税庁『申請手続き』

国税庁『No.6498 適格請求書等保存方式(インボイス制度)』(2024年4月)

政府広報オンライン『「インボイス」ってなんだろう?』(2023年8月)

中小企業庁『インボイス制度への対応に取り組む皆様へ 各種支援策のご案内』(2025年4月)

財務省『インボイス制度、支援措置があるって本当!?』

農林水産省『インボイス制度の概要』(2024年4月)

*2)インボイス制度の目的

国税庁『インボイス制度の概要』

国税庁『知っていますか?インボイス制度』

国税庁『インボイス制度が始まります!』(2023年4月)

国税庁『消費税の申告手続のデジタル化に関する一考察-Real-time reportingを活用した記入済申告書を中心として-』

中小企業庁『インボイス制度後の免税事業者との取引に係る下請法等の考え方』

政府広報オンライン『令和5年10月からインボイス制度が開始! 事業者間でやり取りされる「消費税」が記載された請求書等の制度です』(2025年1月)

Money Forward『インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?』(2025年2月)

日本経済新聞『インボイス制度とは 複数税率への対応で導入』(2023年10月)

東洋経済ONLINE『免税事業者に圧力?「インボイス制度」導入の背景』(2025年1月)

*3)インボイス制度のメリット

東京商工会議所『2023年10月1日から適格請求書等保存方式(インボイス制度)が導入!

~中小企業・小規模事業者が知っておくべきこと、準備しておくべきこと~』(2023年8月)

NTT FINANCE『インボイス制度のメリット・デメリットは?なぜ必要かもあわせて解説』(2023年11月)

経済産業省『令和6年度(2024年度)経済産業関係 税制改正について』(2023年12月)

経済産業研究所『経済を見る眼 インボイスで消費税は国民に身近になる』

*4)インボイス制度のデメリット・課題

国税庁『適格請求書等保存方式の諸課題に対する一考察』(2023年6月)

衆議院『インボイス制度の課題に関する質問主意書』(2023年6月)

Money Forward『インボイス制度は個人事業主にどんなデメリットがある?対策を解説』(2025年1月)

Money Forward『インボイス制度開始後の課題と解決①』(2023年12月)

Money Forward『インボイス制度開始後の課題と解決②』(2024年1月)

日本経済新聞『インボイス1年、中小8割が事務負担 経理デジタル化急務』(2024年9月)

日本経済新聞『インボイスが映す弱点』(2023年7月)

日本経済新聞『インボイス導入1カ月「想定以上に負担」 混乱続く企業』(2023年11月)

日経XTECH『インボイス対応「課題発生」33.6%、大企業はデジタル化で中小企業は税理士委託で対応』(2024年1月)

Yahoo!ニュース『インボイス制度がもたらした“実害” 蔓延する法違反の事例と当事者のリアルな声』(2023年11月)

*5)インボイス制度によって受ける影響

経済産業省『取引適正化等推進事業(消費税に関する取引実態等調査事業)インボイス制度導入に係る取引実態調査』(2023年2月)

農林水産省『インボイス制度への対応を早めに話し合いましょう!』(2023年4月)

Money Forward『インボイス制度開始後の注文書はどうなる?今までと同じ?』(2024年10月)

Money Forward『一人親方や大工はインボイス制度にどう対応すべき?業務効率化まで解説』(2024年10月)

日経ビジネス『インボイス制度開始後の課題 免税事業者との取引で注意すべきポイントと経理DX』(2024年7月)

日経XTECH『企業に負担を強いたインボイス、導入効果は「正確さ」より「税収増」か』(2023年12月)

Yahoo!ニュース『「インボイス制度」でフリーランス・小規模事業者の手取りはどう変わる?…徐々に締め付けられる“免税の特権”【弁護士が解説】』(2025年3月)

Yahoo!ニュース『新たな物価高の引き金? 私たちの生活にも影響を及ぼすインボイスってなに?』(2023年2月)

Yahoo!ニュース『給付金を受けられず困窮した、自称“物売りの人”』(2025年2月)

東洋経済ONLINE『「インボイス制度」今さら聞けない基本中の基本』(2022年11月)

*6)【立場別】インボイス制度に関して対応すべきこと

国税庁『インボイス制度-オンライン説明会-~ 導入編 ~』(2024年4月)

国税庁『インボイス制度-オンライン説明会-~ 基礎編 ~』(2024年4月)

国税庁『インボイス制度-オンライン説明会-~ 応用編 ~』(2024年4月)

国税庁『D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)』

国税庁『確定申告』

国税庁『インボイス制度において事業者が注意すべき事例集』(2023年7月)

公正取引委員会『インボイス制度の実施に関連した注意事例について』(2023年5月)

NTT FINANCE『インボイス制度対策でやることリスト!売り手側と買い手側の完全ガイド』(2023年12月)

Money Forward『インボイス制度で取引先に確認すべきことや対応などについて解説』(2025年2月)

Money Forward『副業で請求書のやり取りをする際のポイントは?インボイス制度対応についても紹介』(2024年10月)

Money Forward『請求書の書き方・テンプレート・インボイス用の例を紹介!』(2025年2月)

*7)インボイス制度に関してよくある疑問

公正取引委員会『免税事業者及びその取引先のインボイス制度への対応に関するQ&A』(2022年1月)

国税庁『インボイス制度に関するQ&A目次一覧』

NHK『インボイス制度とは わかりやすく説明します』(2023年9月)

中小企業庁『免税事業者及びその取引先のインボイス制度への対応に関するQ&A』(2022年1月)

Money Forward『個人事業主が知っておきたい消費税とインボイス制度の11のポイント』(2025年1月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。