「高校の入学金が払えない…」と不安を抱える家庭は少なくありません。

制服や教材で出費が重なり、母子家庭や生活保護世帯ならなおさら心配ですよね。

「支援はあるの?」「どこに相談すべき?」と疑問も尽きないはずです。

実は、入学金や初期費用をカバーできる公的支援や給付金が複数あります。

この記事では、今すぐ使える制度と負担を減らす方法を分かりやすく紹介します。

目次

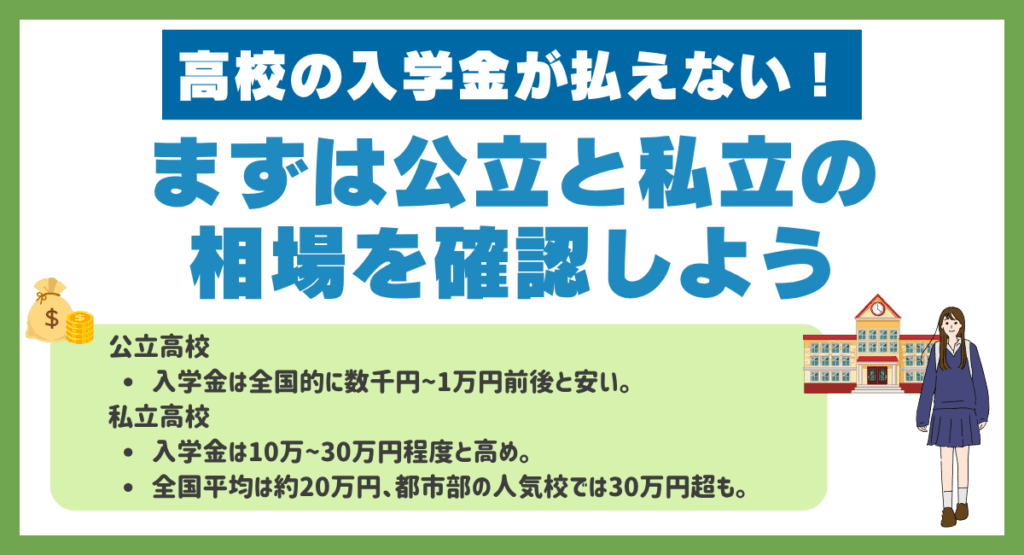

高校の入学金が払えない!まずは公立と私立の相場を確認しよう

高校進学を控えたご家庭にとって、まず押さえておきたいのが「入学金の相場」です。公立高校では全国的にほぼ一定額となっており、私立高校では学校によって幅があり“数倍~十数倍”の差が出ることもあります。

この章では、まず「公立高校の入学金はどうなっているか」「私立高校ではどのくらいかかるのか」を、最新データをもとに比較してご紹介します。

公立高校の入学金の相場

国の法令により、多くの都道府県で公立高校(全日制)の入学料は 5,650円前後(一部は5,550円など)として設定されています。しかし授業料や制服代なども含めると10万円(制服代 約6万円、教科書・教材代 約4万円)近くになる可能性があるため、注意が必要です。

公立高校の入学金は全国的にかなり低く、家庭の負担を抑えやすい水準に設定されています。これは、国と自治体が教育の機会均等を目的として運営費の多くを負担しているためです。

公立高校の入学金は多くの自治体で5,000〜6,000円程度(例:5,650円)で、自治体・課程(全日制/定時制/通信制)で額は異なり、地域によっては免除制度を設けているところもあります。

経済的な事情で支払いが難しい場合でも、各都道府県が減免や猶予の制度を整えているため、相談すれば無理なく対応できるケースが多いです。

私立高校の入学金の相場

私立高校の入学金のみの相場は16万円前後です。

私立の入学金は、公立と比べると高めで、学校によって10万円から30万円程度まで幅があります。これは、私立高校が独自の教育環境や設備を整え、特色あるカリキュラムを提供していることが理由です。

文部科学省が公表する「令和6年度私立高等学校等初年度授業料等の調査結果について」によれば、全国平均は165,898円で、都市部の人気校では30万円を超える例もあります。

ただし、多くの学校で延納や分割払いの制度を用意しており、一度に全額を支払う必要がないケースもあります。教育の質やサポート体制を重視する家庭にとって、私立高校の入学金は将来への投資といえるでしょう。

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

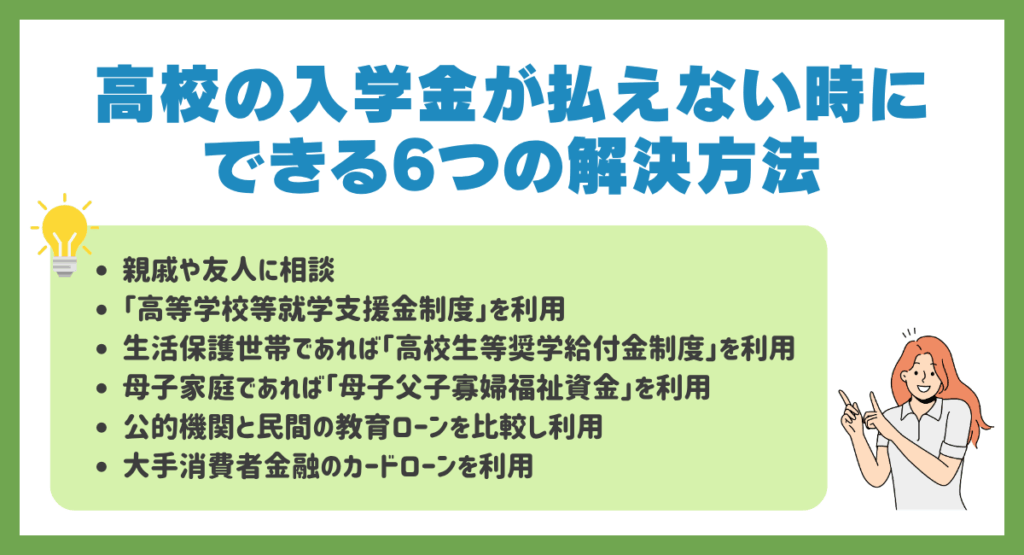

高校の入学金が払えない時にできる6つの解決方法

高校入学費用が思ったより重くのしかかると感じた時、まず知っておきたいのが「使える制度」と「資金を借りる方法」のどちらかあるいは両方を組み合わせることです。

この章では、身近な相談先から公的制度、ローンまでを段階的に紹介し、入学金が払えない時にどんな手を打てるかをしっかり押さえます。

- 親戚や友人に相談してみる

- 「高等学校等就学支援金制度」を利用する

- 生活保護世帯であれば「高校生等奨学給付金制度」を利用できる

- 母子家庭であれば「母子父子寡婦福祉資金」を利用できる

- 公的機関と民間の教育ローンを比較し利用する

- 大手消費者金融のカードローンを利用する

ここを読めばあなたの家庭にとってベストな選択肢が見えてくるため、参考にしてみてください。

親戚や友人に相談してみる

入学金の支払いが難しいときは、最初に身近な人へ相談してみるのが有効です。金融機関よりも手続きが簡単で、柔軟に対応してもらえる可能性があります。特に親戚や信頼できる友人なら、無利息で一時的に立て替えてくれるケースもあります。

ただし、金銭の貸し借りは人間関係を悪化させるリスクがあるため、「金額・返済時期・方法」を書面で明確にしておくことが大切です。

トラブルを避けるため、LINEやメールのやり取りを記録に残しておくのも安心です。身近な支援は精神的にも頼りになりますが、感謝の気持ちを忘れないようにしましょう。

「高等学校等就学支援金制度」を利用する

文部科学省が実施する「高等学校等就学支援金制度」は、授業料を軽減するための公的制度です。所得に応じて国が授業料の一部または全額を補助し、家庭の負担を大幅に減らせます。年収約910万円未満(4人世帯の目安)であれば対象となり、公立・私立問わず利用可能で、さらに2026年(令和8年度)以降は年収制限も撤廃される予定です。

入学金そのものは対象外ですが、授業料が軽くなる分、入学金や教材費に充てる余裕を生み出せます。申請は高校を通じて行い、返済の必要はありません。

また、一部の自治体ではこの制度に上乗せして追加支援を行う場合もあります。進学費用が不安な家庭ほど、まずは学校や教育委員会に制度の対象かどうかを確認することが大切です。

生活保護世帯であれば「高校生等奨学給付金制度」を利用できる

生活保護世帯やそれに準ずる低所得世帯には、「高校生等奨学給付金制度」という返済不要の支援制度があります。文部科学省が定めるこの制度では、授業料以外の教育費(教材費、通学費、制服代など)を補助してくれます。

公立か私立なのかで給付額が変わり、私立では年間10万円以上支給されることもあります。具体的には、非課税世帯(全日制等・第1子の場合)で公立年額約11万〜14万円/私立年額約15万円前後が支給の目安となります。

※支給額は世帯の状況(生活保護の有無、第1子か第2子以降か等)および年度によって改定されるため、必ず文部科学省またはお住まいの自治体の最新情報を確認してください。

なお、給付金は現金または口座振込で支給され、入学準備金として活用することが可能です。

申請は各自治体の教育委員会や学校を通して行い、所得証明や生活保護受給証明書などの書類が必要です。

母子家庭であれば「母子父子寡婦福祉資金」を利用できる

母子家庭や父子家庭、寡婦の方は、厚生労働省の「母子父子寡婦福祉資金貸付制度」を活用できます。これは無利子または低金利で教育費を貸し付ける公的制度で、入学金や授業料をまかなう「修学資金」「入学資金」が対象です。

返済は卒業後からで、資金種類により償還期間は異なるものの、最大20年の長期返済が可能な自治体もあります。民間ローンよりも条件が緩く、保証人の有無で利率が変わるのが特徴です(借入時に連帯保証人を立てず、保証基金を利用するとかかる保証料(10.3万円)は融資金額から一括で差し引かれる)。

審査も地域福祉課が中心となって行うため、相談しやすい雰囲気があります。申し込みには所得証明や進学証明書が必要ですが、担当者が手続きを丁寧に案内してくれるので安心です。

参考:教育ローンご利用イメージ_ケース1(夫婦と長男の3人家族)|日本政策金融公庫

公的機関と民間の教育ローンを比較し利用する

教育ローンは、入学金などまとまった費用を準備する際に役立つ手段です。公的機関(国)と民間機関(銀行など)では特徴が異なります。公的ローンは低金利で返済期間が長く、安定した返済がしやすいのが魅力です。

対して民間ローンは金利がやや高めですが、審査から融資までのスピードが速いという利点があります。どちらを選ぶかは、「金利の安さを優先するか」「スピードを優先するか」で判断しましょう。

どちらも教育目的で利用できるため、家計への負担を軽くしつつ、子どもの進学をあきらめない選択が可能です。

国の教育ローンのメリット・デメリット

- 金利が低く、長期返済ができる(固定金利 年2.40%前後 ※令和8年時点の目安/日本政策金融公庫)

- 入学前に借りられ、入学金・制服代などにも使える

- 扶養する子どもの人数で異なる(例:子1人790万、子2人890万…)ものの、多くの世帯が利用対象

- 審査〜融資まで時間がかかる(1〜2週間程度)

- 保証料が別途かかる場合がある

国の教育ローンは、日本政策金融公庫が提供する公的融資制度で、低金利・長期返済が可能な安心感があります。特に「これから支払いが始まる」という家庭に向いており、安定した返済を重視する方におすすめです。

参考:

民間の教育ローンメリット・デメリット

- 申込み~融資までが早く、最短即日融資してもらえる

- 学校への直接振込に対応するケースも多い

- ネット完結型もあり、手続きが簡単

- 金利が高め(年2.5〜4%前後)

- 審査がやや厳しく、安定収入が必要

民間の教育ローンは、スピード重視で資金を用意したいときに便利です。特に銀行系のローンは利便性が高く、ネット申請で完結することも可能です。

ただし、国の教育ローンより金利が高いため、借入額と返済期間を慎重に設定することが重要です。短期間で返せる見込みがあるなら、有効な選択肢になります。

大手消費者金融のカードローンを利用する

大手消費者金融では、最短即日融資が可能であり、カードローンで一時的に入学金をまかなう方法もあります。急な支払いに対応できる一方、金利は年3〜18%程度と高めなので、短期利用が前提です。

返済計画を立てて利用すれば、一時的な救済策として効果的です。教育費のための一時利用であれば、初回無利息期間を活用し、無駄な利息を減らすこともできます。

- 最短即日融資が可能でスピーディ

- 初回無利息サービスがあり短期借入に有利

- コンビニATMやスマホアプリで手軽に利用できる

- 金利が高く、長期利用では利息がかさむ

- 返済遅延で信用情報に傷がつくリスク

- 借り癖がつきやすく、依存に注意が必要

カードローンは、どうしても今すぐ資金が必要なときの頼れる手段です。大手業者なら信頼性が高く、24時間申込可能な点も安心です。

特に初回無利息期間を上手に使えば、短期的な資金繰りにおいて負担を最小限にできます。

ただし、長期間の利用には向きません。特に教育費以外への転用や多重債務につながるリスクもあります。

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

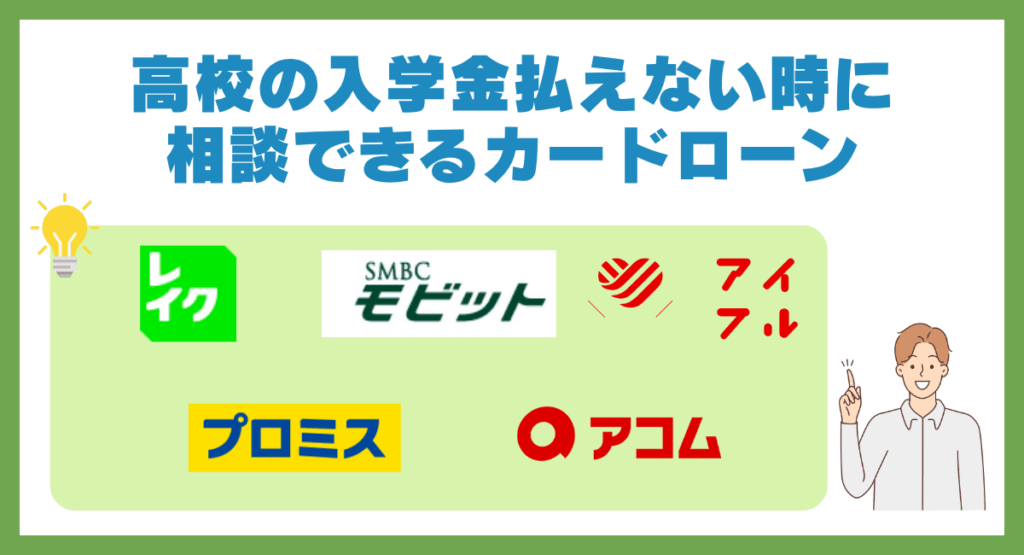

【救世主】高校の入学金払えない時に安心して相談できるおすすめのカードローン

どうしても公的支援や教育ローンが間に合わず、今すぐ現金が必要な場合の「最終手段」として、最短即日融資が可能な大手消費者金融のカードローンを利用する方法があります。

【※絶対に知っておくべき注意点※】 カードローンの金利は実質年率18.0%前後と非常に高額です。入学金という数十万円の支払いをリボ払いや長期分割で返済し続けると、利息が雪だるま式に膨らみ、家計が破綻する恐れがあります。 利用する場合は、「ボーナスが入る来月には全額返せる」「初回30日間無利息期間内に一括で完済する」といった、明確な返済のめどが立っている一時的な立て替えに厳命してください。

プロミス

| 金利(実質年率) | 2.5%〜18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短3分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満18~74歳かつ安定した収入あり |

| 返済方式 | 残高スライド元利定額返済方式 |

プロミスの強みは、「スピード対応とサポートの安心感」を兼ね備えていることです。高校の入学金のように支払い期限が迫る状況でも、最短3分で審査結果がわかるため、時間的な不安を解消できます。

さらに、SMBCグループの一員として金融管理体制が整っており、個人情報の取扱いや返済相談にも丁寧に対応してくれます。利用者が不安を感じやすい“借入相談”の段階からオペレーターが寄り添ってくれるため、「初めてでも怖くない」と評判です。

【口コミ】

「スマホだけで申し込みから振込まで完結し、仕事帰りにすぐ入金されました。対応が早く、思っていたよりもずっと安心して使えました。(30代/男性)」

レイク

| 金利(実質年率) | 4.5%~18.0% |

| 最高限度額 | 500万円まで |

| 審査時間 | 最短15秒 |

| 即日融資 | 可能 |

| 無利息期間 | 最大365日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳~70歳かつ安定した収入あり |

| 返済方式 | 残高スライドリボルビング方式元利定額リボルビング方式 |

レイクの最大の強みは、「初めての利用者でも安心して相談できる環境」と「利用期間に合わせた無利息サービスの柔軟さ」にあります。特に高校の入学金のように期限が決まっている支払いでは、すぐにお金を用意できることが何より大切です。

レイクは大手の信頼性に加え、専用オペレーターによるサポート体制が整っており、初めての融資でも不安や疑問をその場で解消できます。

また、利用目的を問われないフリーローン型でありながら、「教育資金の一時的な立て替え」としての利用相談にも丁寧に対応してくれます。

レイクの最大の強みは、「初めての利用者でも安心して相談できる環境」と「利用期間に合わせた無利息サービスの柔軟さ」にあります。特に高校の入学金のように期限が決まっている支払いでは、すぐにお金を用意できることが何より大切です。

レイクは大手の信頼性に加え、専用オペレーターによるサポート体制が整っており、初めての融資でも不安や疑問をその場で解消できます。

また、利用目的を問われないフリーローン型でありながら、「教育資金の一時的な立て替え」としての利用相談にも丁寧に対応してくれます。

【口コミ】

「ネットから申し込んでわずか数分で審査結果が届き、当日中に入金されました。入学金の支払い期限が迫っていたので本当に助かりました。(30代/女性)」

SMBCモビット

| 金利(実質年率) | 3.0%〜18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短15分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳〜74歳かつ安定した収入あり |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

SMBCモビットの最大の強みは、「プライバシーに配慮しながら迅速に資金を用意できる点」にあります。

高校の入学金のように“すぐに支払いが必要だが、家族や職場にバレたくない”という状況でも、Web完結申込なら電話連絡なしで手続きが進められるため、安心して相談できます。

さらに、SMBCモビットは三井住友銀行グループの一員として運営されており、個人情報管理体制やサポート体制がしっかり整っています。

金利面よりも“信頼できる対応と安心のスピード”を重視する人にとって、入学金の支払い時に最も頼れる選択肢の一つです。

【口コミ】

「在籍確認の連絡も柔軟に対応してくれて、仕事中でもスムーズに手続きできました。急ぎで支払わなければならなかったので心強かったです。(30代/男性)」

アイフル

| 金利(実質年率) | 3.0%~18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短18分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳以上かつ安定した収入あり |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

アイフルの強みは、「親身なサポート体制」と「初めてでも相談しやすい環境」にあります。

高校の入学金が払えず不安を感じているときでも、アイフルは電話やWebチャットでオペレーターが丁寧に対応してくれるため、安心して相談できます。

特に“カードローン初心者”への配慮が行き届いており、借入の仕組みや返済方法についてもわかりやすく説明してもらえるのが特徴です。

【口コミ】

「初めて使いましたが、担当者が親切で安心できました。入学金を用意するために相談したところ、即日で振り込まれて助かりました。(40代/女性)」

アコム

| 金利(実質年率) | 3.0%~18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短20分(融資) |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳以上かつ安定した収入あり |

| 返済方式 | 定率リボルビング方式 |

アコムの強みは、「どんな状況でも安心して相談できる柔軟なサポート体制」にあります。高校の入学金が払えず急を要する場合でも、アコムは24時間365日申込受付が可能で、夜間や休日でもスタッフが対応してくれる点が頼もしいポイントです。

公式サイトや自動契約機では、初心者向けの案内が丁寧に設けられており、初めての融資でも不安なく進められます。また、無理な勧誘や過剰貸付を防ぐ仕組みが整っており、「必要な金額だけを安全に借りる」という基本姿勢を守っています。

スピード対応に加えて、人の温かさと誠実さを感じられる点こそ、「入学金が払えない」と困っている人が安心して相談できる最大の理由といえます。

【口コミ】

「夜に申し込んだのに、翌朝には審査結果が出てすぐに入金されました。初めての利用でも丁寧に説明してもらえ安心できました。(30代/女性)」

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

高校の入学金はいつ払う?用意しなければいけないタイミング

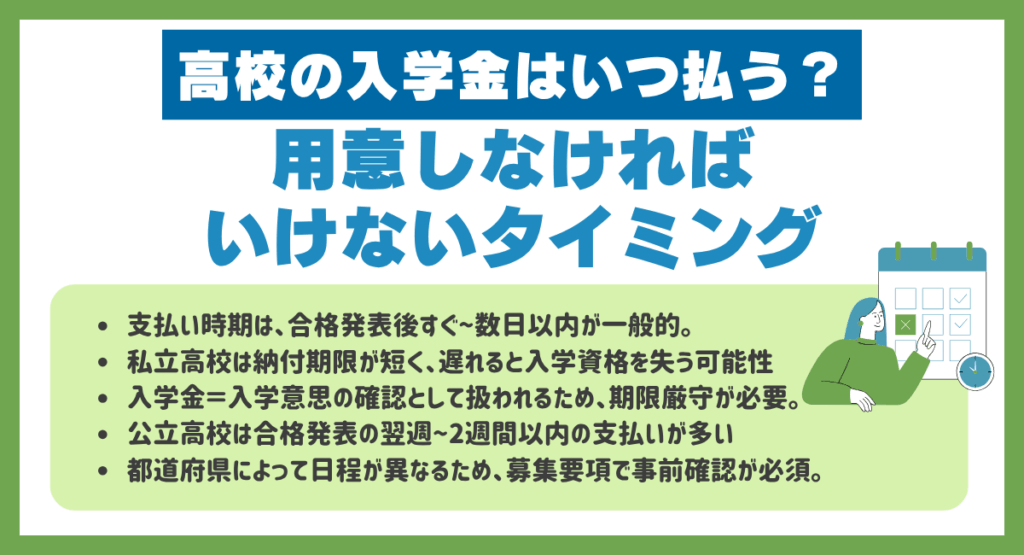

高校の入学金は、例えば私立の場合「合格発表後から短期間(数日〜1週間程度)」に支払う必要があります。特に私立高校では入試合格の通知と同時に納付期限が設定されるため、準備が遅れると入学資格を失う場合もあります(学校の規定による)。※公立は自治体・学校で異なるため募集要項で確認

なぜなら、学校側は入学意思を確認するために入学金を徴収する仕組みをとっており、支払いが期限を過ぎると“辞退”とみなされることがあるからです。

公立高校の場合は、合格発表の翌週〜2週間以内に支払いを求められるケースが多く、私立よりもやや余裕があります。ただし都道府県によって日程が異なるため、受験前に学校の募集要項で必ず確認しましょう。

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

高校は入学金以外にもお金がかかる!公立と私立それぞれにかかるお金の総額

高校生活では、入学金以外にもさまざまな費用が必要になります。公立高校は授業料無償化の制度があるものの、その他の費用を含めると3年間で数十万円規模の支出が必要です。

一方、私立高校は教育内容や設備が充実している分、総額が公立よりも大きくなる傾向があります。この章では、公立・私立それぞれで3年間にかかる費用の内訳をわかりやすく解説します。

公立高校3年間でかかるお金の総額と内訳まとめ

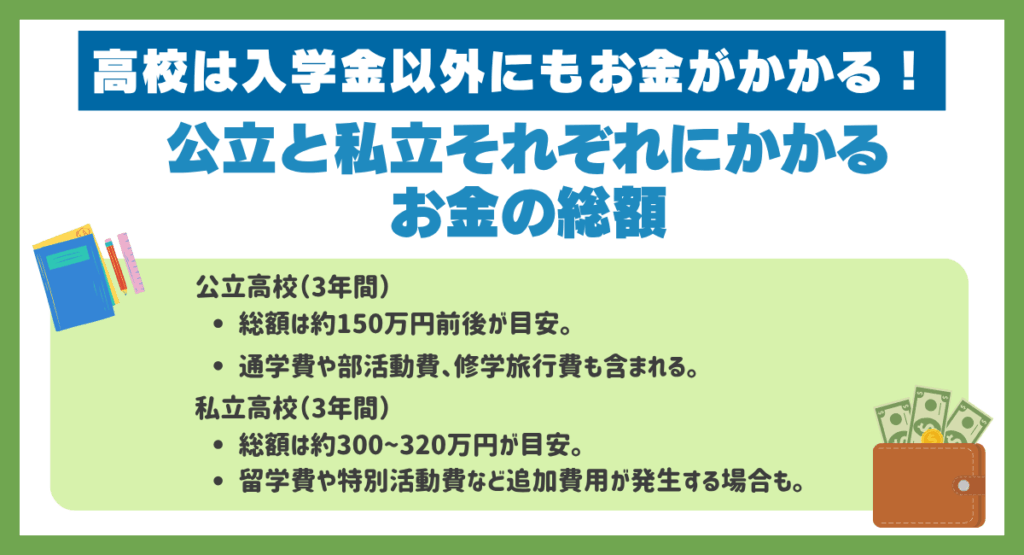

3年間でおおよそ約180万円が目安となります。

【内訳】

- 授業料・施設整備費・制服費等・学校教育費

- 通学費・部活動費・教材・補助学習費等・学校外活動費

- 修学旅行費・校外研修費など特別活動費用

公立高校の3年間でかかる費用は概ね180万円前後となっており、私立と比べればかなり抑えられる傾向にあります。なぜかというと、授業料無償化制度など公的支援が整っており、学校教育費の負担が軽いからです。

実際、文部科学省の調査では公立高等学校(全日制)1年間の学習費が約59万8千円と示されています。(参考:文部科学省「調査結果の概要」)

ただし“学校外活動費”として通学や部活動、塾等にかかる費用も少なくないため、180万円という数字はあくまで平均的な目安です。

私立高校3年間でかかるお金の総額と内訳まとめ

3年間でおおよそ約300万円〜360万円が目安となります。

【内訳】

- 授業料・入学金・施設整備費・制服費等・学校教育費

- 通学費・教材・補助学習費・部活動費等・学校外活動費

- 特別研修費・留学費用・学級活動費など追加費用

私立高校を3年間通う場合、費用は300万円を超えることが一般的です。私立では授業料だけでなく、施設費・制服・教材・各種活動費まで幅広く自己負担となるため、費用が高くなりやすいのです。

文部科学省のデータでは私立高校1年間の平均学習費が約117.9万円とされており、これを3年分に換算すると360万円前後となります。(参考:文部科学省「令和5年度子供の学習費調査の結果を公表します」)

このため、私立進学を検討する家庭では、入学金だけでなく「3年間でどれだけかかるか」を早めに把握して貯蓄や支援制度の活用を計画することが重要です。

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

高校の入学金に関するよくある質問

高校の入学金に関しては、「支払い期限」「方法」「延納や分割の可否」など、疑問を持つ家庭が多くあります。実は、学校や自治体によって制度や対応が大きく異なるため、一般的な仕組みを知っておくことが大切です。

この章では、よくある6つの質問をもとに、高校の入学金に関する疑問をわかりやすく解説します。

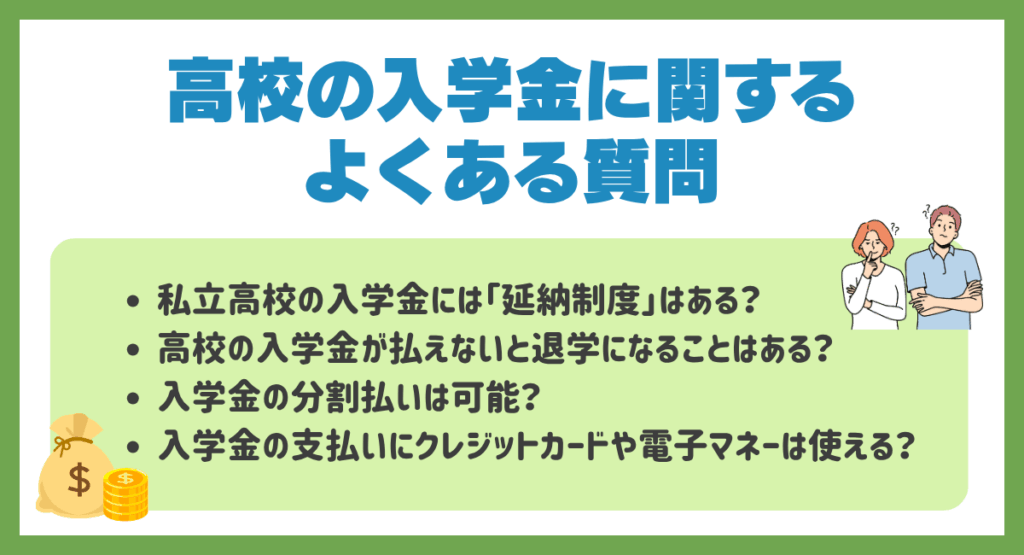

私立高校の入学金には「延納制度」はありますか?

多くの私立高校では、家庭の事情で入学金をすぐに払えない場合に備え、「延納制度」を設けています。これは、申請を行えば入学金の支払い期限を一時的に延ばしてもらえる仕組みです。

理由として、私立高校の入学金は10万〜30万円程度と負担が大きく、収入タイミングと合わない家庭も少なくないからです。

実際、東京都や大阪府などでは私立高校に対して柔軟な対応を求めており、学校側も相談窓口を設けています。制度の有無は学校ごとに異なるため、募集要項を確認し、早めに相談することが大切です。

高校の入学金が払えないと退学になることはありますか?

合格後すぐに退学になるケースはほとんどありません。ただし、入学金を支払わないまま放置すると「入学辞退」とみなされ、入学資格を失う可能性があります。これは、入学金が学校にとって「入学意思の確認」としての意味を持つためです。

公立高校では支払い期限を過ぎても事情を説明すれば猶予をもらえることがありますが、私立では期限が短く厳格な学校もあります。

支払いが難しいときは、早めに学校や教育委員会に相談し、延納や支援制度を活用しましょう。

入学金の分割払いは可能ですか?

入学金を分割で支払えるかどうかは、学校によって異なります。一般的に公立高校では一括納付が原則ですが、私立高校では事情に応じて「分割払い」を認めるケースがあります。

私立は経済的に多様な家庭が通うため、柔軟な支払い方法を設ける学校が増えています。分割払いを希望する場合は、合格発表後すぐに事務局へ相談することが重要です。

また、分割を利用する際は支払スケジュールを明確にし、遅延のないように計画的に進めましょう。

入学金の支払いにクレジットカードや電子マネーは使えますか?

近年、一部の私立高校では入学金の支払いにクレジットカードや電子マネーを導入しています。ただし、まだ全体的には少数派で、主流は銀行振込です。

理由として、学校側がカード決済にかかる手数料負担を避けたいことや、現金振込の方が管理しやすいことがあります。

しかし、クレジットカード払いができる場合、分割払いやポイント還元が受けられるなど、家庭にとっての利点もあります。

入学手続き書類に支払い方法が明記されているため、利用を希望する場合は早めに確認しましょう。

最短30分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

まとめ

高校の入学金は、公立・私立で金額や支払い方法が大きく異なり、家庭の準備状況によっては負担が重く感じられることもあります。支払いが難しい場合は、延納制度や分割払い、公的支援を早めに確認し、学校へ相談することが大切です。

特に私立高校は期限が短いため、余裕をもって資金計画を立てることが重要です。入学金以外にも制服・教材・通学費などの支出が続くため、入学後の生活費も含めた見通しを立てておくと安心です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。