教育ローンとは、子どもの進学にかかる費用を保護者が補うための金融制度で、急な出費にも対応しやすい点が特徴です。

奨学金とは異なり、入学金や授業料、教材費、さらには下宿代や定期代など幅広い用途に使えることから、多くの家庭で進学資金の選択肢として注目されています。

審査のポイントや借り方を知っておくことで、家計への負担を抑えながら必要な支援を受けることができます。

目次

教育ローンとは?初めての人に向けてわかりやすく解説

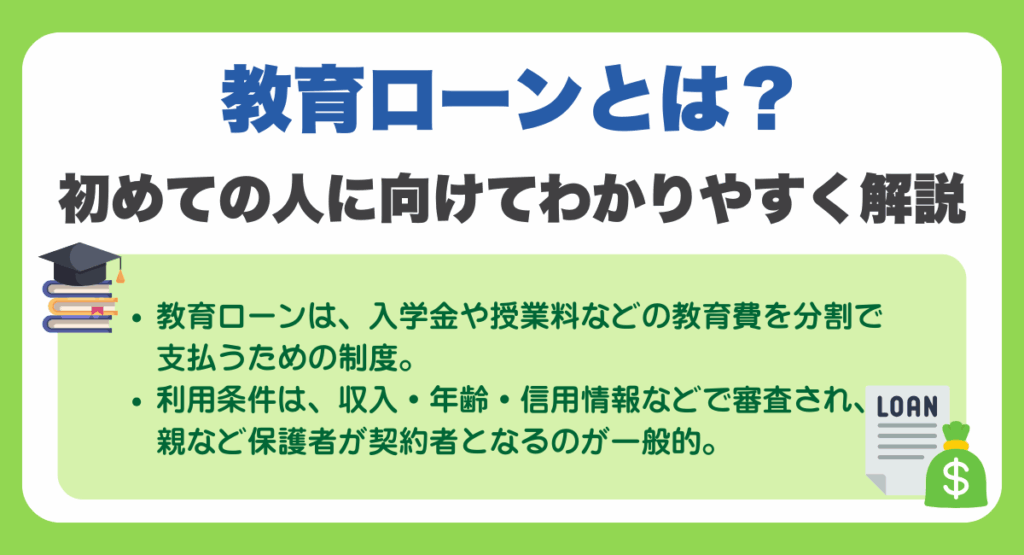

教育ローンは、子どもの進学にかかる費用を保護者などが補うための金融制度です。

どのような費用に使えるのか、誰が申し込めるのかといった基本を押さえることで、安心して制度を活用できるようになります。

ここで教育ローンの仕組みをしっかり理解しましょう。

利用目的

教育ローンは、子どもの進学にかかるさまざまな費用を一時的に補うために利用されます。

これは、教育にかかるまとまった出費を分割払いにすることで、家計への負担を和らげられるからです。

具体的には、入学金や授業料のほか、教材費、制服代、定期代、さらには受験料や下宿費用など、学校生活にかかる多くの費用が対象となります。

たとえば、大学進学時には入学金と前期授業料だけでも数十万円かかるため、一括で支払うのが難しい家庭も多いでしょう。

こうした時に教育ローンを活用すれば、進学を諦める必要がなくなります。

教育ローンは、「教育の機会を経済的な理由で失わせない」ための、心強い選択肢と言えるでしょう。

申し込みの条件

教育ローンを利用するには、いくつかの条件を満たす必要があります。

これは、貸す側にとっても「きちんと返済できる人か」を判断する必要があるからです。

たとえば、日本政策金融公庫の「国の教育ローン」では、子ども1人あたりの世帯年収の上限が定められており(例:子ども1人なら年収790万円以下)、この基準を超えると申し込めません。

また、借入者は成人していることが必要で、通常は親や祖父母などの保護者が契約者になります。

加えて、安定した収入や雇用形態、信用情報も審査対象となるため、過去に延滞や自己破産の履歴があると、借りられない可能性があります。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

教育ローンのメリット・デメリット

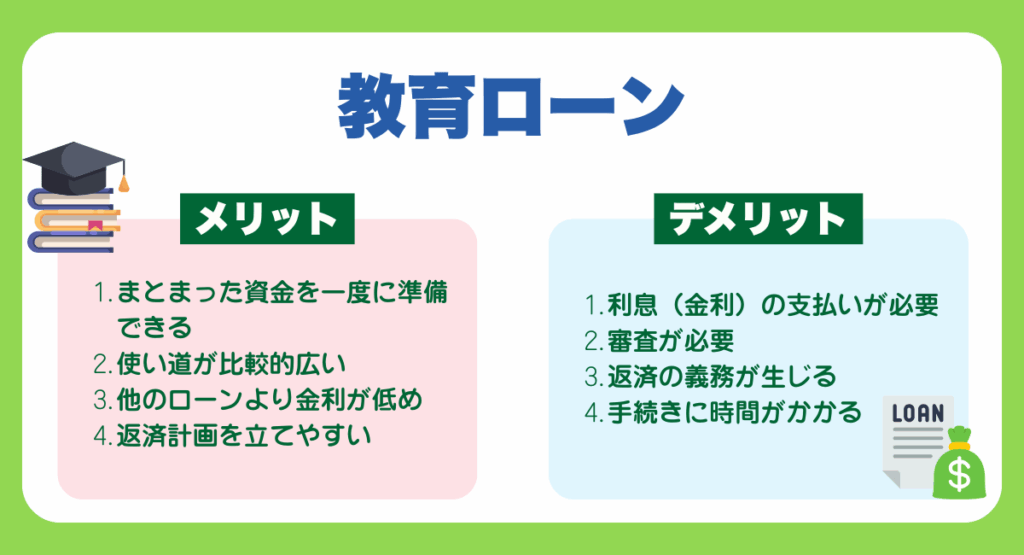

教育ローンは、子どもの進学や在学にかかる費用をまかなうために利用できる便利なローンです。まとまった資金を準備できる一方、返済の義務も生じます。

利用する前に、メリットとデメリットをしっかり理解しておくことが大切です。

教育ローンのメリット

ここでは教育ローンのメリット5つを紹介していきます。

①まとまった資金を一度に準備できる

②使い道が比較的広い

③他のローンより金利が低め

④返済計画を立てやすい

①まとまった資金を一度に準備できる

教育ローンの1つ目のメリットは、入学金や授業料、施設費など、進学時には一度に大きな金額が必要になることがあります。教育ローンを利用すれば、こうしたまとまった費用をすぐに準備できます。

②使い道が比較的広い

教育ローンの2つ目のメリットは、授業料だけでなく、教材費、アパートの敷金・礼金、パソコン購入費、留学費用など、教育に関連する幅広い費用に利用できる商品が多いです。

③他のローンより金利が低め

教育ローンの3つ目のメリットは、カードローンやフリーローンなど、他の目的ローンと比較して、一般的に金利が低く設定されています。

返済計画を立てやすい

教育ローンの4つ目のメリットは、返済期間を長く設定できる商品が多く、月々の返済負担を抑えることが可能です。また、在学中は利息のみの返済とし、卒業後に元金の返済を始める「元金据置(がんきんすえおき)」が可能な場合もあります。

教育ローンのデメリット

教育ローンのデメリットは以下の通りです。

①利息(金利)の支払いが必要

②審査が必要

③返済の義務が生じる

④手続きに時間がかかる

利息(金利)の支払いが必要

教育ローンの1つ目のデメリットは、借りた金額(元金)に加えて、必ず利息を支払う必要があることです。借りる金額が大きく、返済期間が長くなるほど、支払う利息の総額も多くなります。

審査が必要

教育ローンの2つ目のデメリットは、ローンを利用するには、保護者などの申込者の収入や信用情報(過去の返済履歴など)に基づく審査があることです。審査の結果、希望通りの金額を借りられない、あるいは借りられない可能性もあります。

返済の義務が生じる

教育ローンの3つ目のデメリットは、借りたお金は将来にわたって返済し続けなければならないことです。卒業後の家計にとって、長期的な負担となる可能性があります。

手続きに時間がかかる

教育ローンの4つ目のデメリットは、申し込みから審査、融資実行までに時間がかかる場合があることです。必要な時期に間に合うよう、早めに準備を始める必要があります。

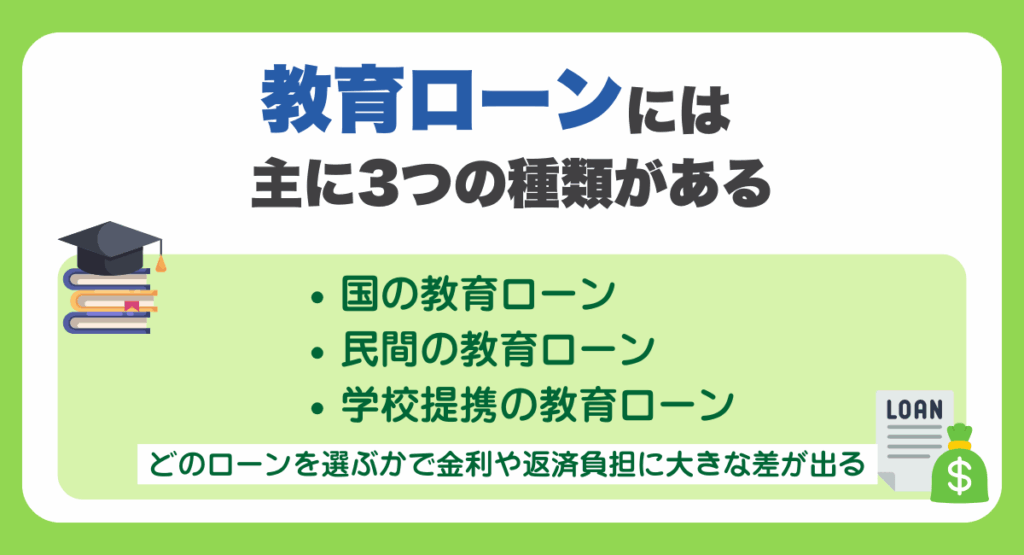

教育ローンには主に3つの種類がある

教育ローンには「国」「民間」「学校提携」の3つのタイプがあり、それぞれ特徴や条件が異なります。

どのローンを選ぶかで金利や返済負担に大きな差が出るため、自分に合った種類を知ることが重要です。

ここでは各ローンの違いをわかりやすく整理しています。

国の教育ローン

国の教育ローン(日本政策金融公庫)は、教育費の負担を軽くしたい家庭にとって、もっとも安心して利用できる制度のひとつです。

金利は年1.95%の固定金利と低く、返済期間も最長15年(母子家庭などは18年)と長めに設定されています。

審査では、主に世帯年収と信用情報が見られますが、パートや自営業の人でも対象となる点が魅力です(※年収基準:子1人なら年収790万円以下)。

また、保証人を立てるか、保証機関を利用するかも選べる柔軟さがあります。

手続きにやや時間がかかる点には注意が必要ですが、金利や条件面から見て「まず検討すべき教育ローン」と言えるでしょう。

民間の教育ローン

民間の教育ローンは、銀行や信販会社が提供しており、申込みから融資までが早いのが大きなメリットです。

たとえば、ネット銀行なら即日審査・即日融資に対応していることもあります。

金利は3〜8%前後と幅があり、利用者の信用状況や返済期間によって変動する仕組みです。

審査は比較的厳しく、正社員かつ一定以上の年収があることが求められるケースが多くなっています。

また、勤続年数や過去のクレジット履歴も重要視されるため、事前の自己チェックが欠かせません。

返済期間は最長10〜15年程度が一般的で、ボーナス返済や繰り上げ返済も選べる柔軟性があります。

学校提携の教育ローン

学校提携の教育ローンは、大学や専門学校が信販会社と連携して提供している仕組みで、学校案内と一緒に紹介されることが多いのが特徴です。

このローンの強みは、在学中は利息のみの返済でOKという「据え置き型」が主流な点。卒業後に本格的な返済が始まるため、保護者の負担を軽減できます。

金利は提携先によりますが、おおむね2.0〜4.5%程度で、固定型が多くなっています。

審査は信販会社が行い、収入や勤務先、信用情報などがチェックされますが、学校側の推薦があるため、一般の民間ローンよりやや通りやすい傾向もあります。

契約も書類提出が最小限で済むことが多く、手続きもスムーズです。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

教育ローンと奨学金は併用できるのか解説

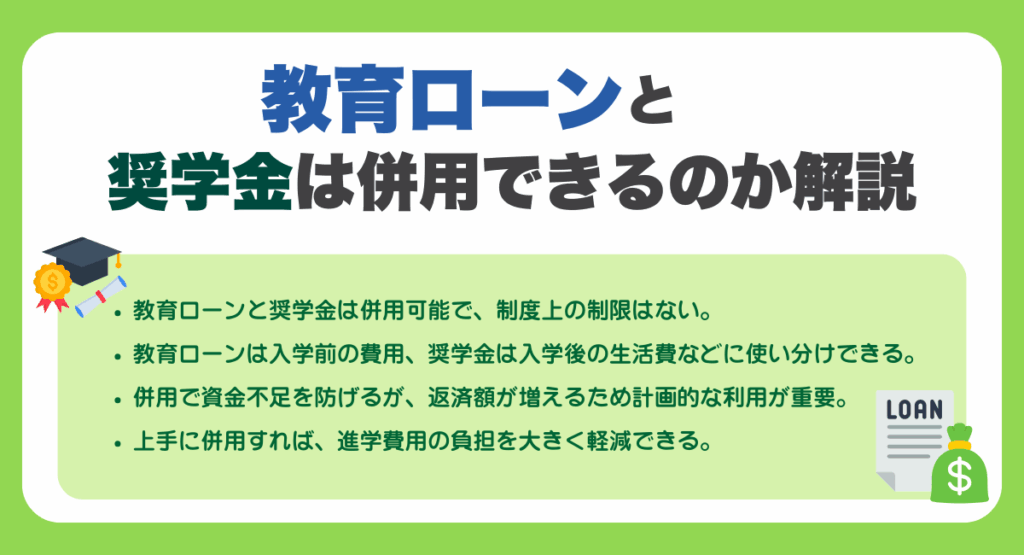

教育ローンと奨学金は、基本的に併用できます。

これは、それぞれの制度が提供元も仕組みも異なるため、重複して利用することに制限がないからです。

たとえば、日本政策金融公庫の「国の教育ローン」は、奨学金の受給状況に関係なく申し込めますし、奨学金側でもローン利用を理由に制限されることはありません。

実際、入学する前にまとまったお金が必要なときは教育ローン、入学後の生活費などは奨学金、と目的によって使い分ける家庭も多く見られます。

併用することで、急な出費にも対応しやすくなり、教育の機会を逃さずに済むのが大きなメリットです。

ただし、借りすぎには注意が必要です。ローンと奨学金を合わせると返済額が膨らむため、将来の返済計画をしっかり立てたうえで利用することが大切です。

上手に併用すれば、進学費用の不安を大きく軽減できるでしょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が17.8%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

教育ローンと奨学金との違い

教育費を支援する手段として「教育ローン」と「奨学金」がありますが、それぞれ仕組みや条件に大きな違いがあります。

違いを知ることで、家庭の状況や目的に合った選択がしやすくなります。

ここでは、利用条件から金利まで、重要な比較ポイントを詳しく整理します。

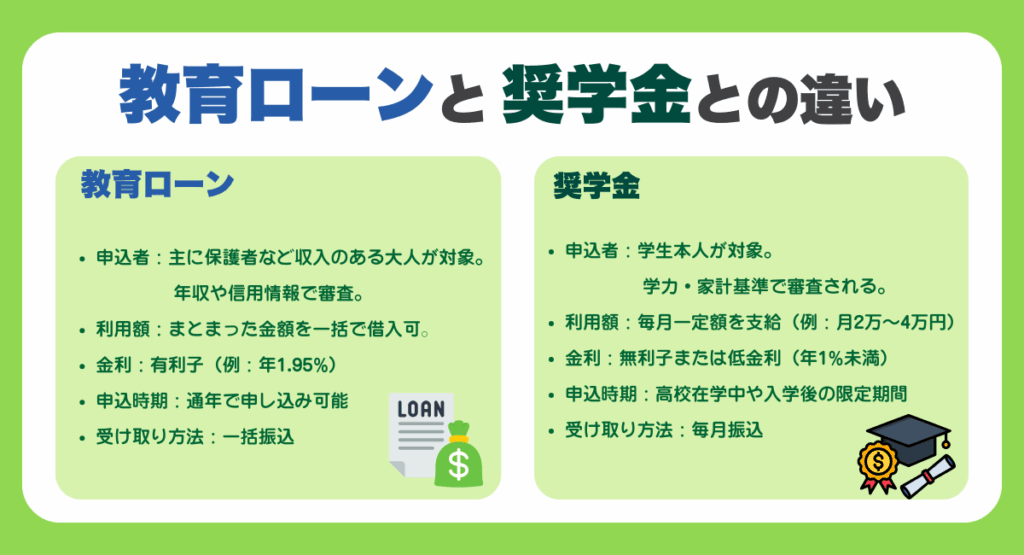

利用条件の違い

教育ローンと奨学金では、誰が申し込めるのか、そしてどんな基準で審査されるのかが異なります。

ここでは、それぞれの制度における申込者の立場や必要な条件について見ていきましょう。

教育ローン

教育ローンは、主に保護者や家計を支える人が申請者となります。

なぜなら、教育ローンは「借りたお金を安定的に返す能力」があるかどうかを重視するためです。

実際、日本政策金融公庫の教育ローンでは、世帯年収や信用情報などが審査のポイントになります。学生本人ではなく、収入のある大人が契約するのが一般的です。

つまり、教育ローンを使いたい際は、保護者の経済状況が大きく影響するということです。

奨学金

奨学金は、原則として学生本人が申請者となります。

理由は、奨学金は将来の「学びたい気持ち」や「経済的事情」を重視する制度だからです。

たとえば日本学生支援機構(JASSO)では、学力基準や家計基準が審査の対象になります。

本人の成績や家計の状況をしっかり見たうえで支援が決まるため、自分自身の努力や状況が審査に影響するのが特徴です。

利用可能額の違い

教育ローンと奨学金は、借りられる金額にも大きな違いがあります。

どちらがどれくらいの費用をカバーできるのかを知ることで、資金計画が立てやすくなります。

それぞれの上限や特徴を確認してみましょう。

教育ローン

教育ローンは、必要な金額を一括で借りることができます。

特に入学金や授業料など、まとまった費用がすぐに必要な時に強い味方です。

日本政策金融公庫では、子ども1人あたり350万円まで借り入れ可能となっています。

民間の教育ローンではさらに高額を借りられることもあります。

目的によって柔軟に借りられるのが、教育ローンの大きな利点です。

奨学金

奨学金は、毎月決まった金額が支給されるスタイルが基本です。

たとえばJASSOの第1種奨学金では、国公立の自宅生であれば月額2万円〜4万円程度が上限となります。

このように、1回で大きな金額が出るわけではないため、長期的な生活費支援に向いている反面、入学時の費用には不向きなこともあります。

金利の違い

返済の総額に大きな影響を与えるのが「金利」です。

教育ローンと奨学金では、利息がつくかどうか、金利の水準や計算方法にも違いがあります。

それぞれの特徴を把握することで、将来の返済負担を具体的にイメージしやすくなります。

教育ローン

教育ローンは、基本的に有利子(利息がつく)です。

そのため、借りた金額に加えて利息を返す必要があります。

たとえば、日本政策金融公庫の教育ローンでは固定金利年1.95%とされています。

民間の教育ローンだとさらに高く、3〜8%になることもあります。

固定型と変動型があり、金利タイプの選び方も重要です。利息の負担を減らしたいなら、金利の低い公的ローンを選ぶのがおすすめです。

奨学金

奨学金は、制度によって無利子と有利子の2種類があります。

たとえば、JASSOの「第1種奨学金」は無利子で返済できるため、経済的負担がかなり軽くなります。

一方、「第2種奨学金」は有利子ですが、金利は上限で年3.0%と決まっており、実際は1%未満に設定されることが多いです。

教育ローンより低めの金利であるため、返済のしやすさを重視する人に向いています。

申し込み時期の違い

教育費の準備を考えるうえで、いつ申し込めるかはとても大事なポイントです。

教育ローンと奨学金では、申し込みのタイミングに大きな差があるため、早めの計画が必要になります。

ここでは、それぞれの申込時期の特徴を見ていきましょう。

教育ローン

教育ローンは、基本的にいつでも申し込みが可能です。

たとえば、日本政策金融公庫の「国の教育ローン」は、入学前の必要資金に対応できるよう、年中受付をしています。

銀行や信販会社などの民間ローンも同様に、通年申し込みができることが多く、申込から融資までがスピーディーなのも特徴です。

つまり、「急に費用が足りない!」というときにもすぐに対応しやすいのが教育ローンの強みです。

奨学金

一方で奨学金は、申し込みの時期が限られています。

日本学生支援機構(JASSO)の場合、多くは高校在学中(予約採用)や大学入学後の決まった時期(在学採用)に申し込む必要があります。

また、学校を通じての手続きが必要なため、自分だけの判断で動けない点にも注意が必要です。

奨学金を希望する際は、早めに学校や進路指導の先生と相談し、スケジュールを把握しておくことが大切です。

お金の受け取り方法の違い

教育ローンと奨学金では、実際にお金をどう受け取るかの仕組みも異なります。

資金の使い道やタイミングによって、どちらが適しているかが変わってくるため、受け取り方法の違いを理解しておくことがとても重要です。

教育ローン

教育ローンでは、借入金が一括で振り込まれるのが一般的です。

たとえば、日本政策金融公庫の教育ローンでは、審査が通ったあとに指定口座へまとめて入金されるため、入学金や授業料などの初期費用をすぐに支払う必要がある際に非常に便利です。

民間ローンでも、契約成立後すぐに振り込まれるケースが多く、急な出費にも対応できます。

一括受け取りだからこそ、使いすぎや管理のミスに注意し、計画的に使う意識が求められます。

奨学金

奨学金は、基本的に毎月一定額が支給されるスタイルです。

たとえばJASSOの奨学金では、原則として月1回、学生本人の口座に振り込まれます。

このため、生活費や定期的な学習費用の補助には向いていますが、入学時のまとまった費用をまかなうのは難しいこともあります。

ただし、入学時特別増額貸与奨学金などを併用すれば、ある程度の初期費用にも対応できます。

計画的に組み合わせることが大切です。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

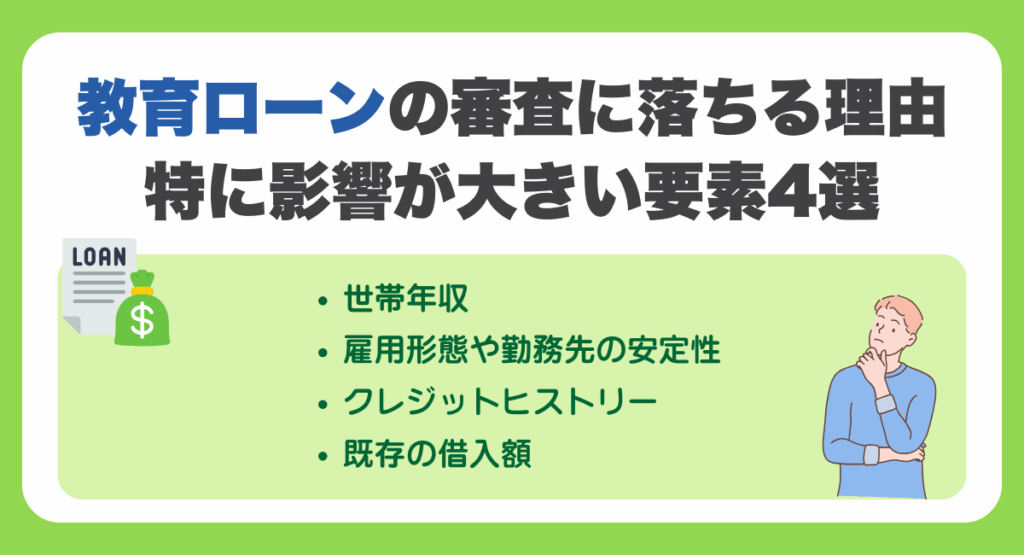

教育ローンの審査に落ちる理由とは?特に影響が大きい要素4選

教育ローンを申し込んでも、必ずしも通るとは限りません。

審査ではいくつかの重要なポイントが見られており、条件を満たさないと落ちてしまうこともあります。

ここでは、特に影響が大きい4つの審査項目についてわかりやすく解説します。

世帯年収

教育ローンの審査で最も重要視されるのが「世帯年収」です。

なぜかと言うと、貸す側は「ちゃんと返せるか」を判断するために、収入の安定性と金額を基準にしているからです。

たとえば、冒頭に触れましたが、国の教育ローンにおいては、子どもが1人の場合は、790万円より低い世帯年収であることが条件となっています。

この基準を収入が大きく上回っていても落ちることはありませんが、逆に基準を下回っていたり、収入が安定していなかったりすると審査に通りにくくなります。

家計の収入状況について、お金を借りる前に整理し、必要に応じて配偶者の収入証明も用意しておくと安心です。

雇用形態や勤務先の安定性

教育ローンの審査では、働き方の安定性も大きなチェックポイントです。

なぜなら、返済の見通しを立てるために、安定した収入源があるかを判断する必要があるからです。

たとえば、正社員として長く同じ会社に勤めている人は信用度が高くなりやすく、逆にパート・アルバイトや転職したばかりの場合は不利になることがあります。

特に銀行系の民間ローンでは、雇用形態や勤続年数、勤務先の規模や業種まで審査材料になることもあります。

申し込む前に「今の職場でどれくらい働いているか」「安定した収入が継続しているか」を整理しておくと、審査の通過率が高まるでしょう。

クレジットヒストリー

これまでの借金の返済履歴(=クレジットヒストリー)も、審査に大きな影響を与えます。

というのも、貸す側は「この人は約束通りお金を返してくれるか」を、過去の実績から判断するからです。

たとえば、携帯電話料金やクレジットカードの支払いを何度も滞納していたり、自己破産などの事故情報が登録されていると、信用情報に「キズ」がつき、ローン審査が通らなくなる可能性が高くなります。

日本の主要な信用情報機関(CICやJICCなど)に記録は残るため、心配な方は事前に開示請求をして確認するのも一つの方法です。

「返済は遅れず正確に」が、何よりの信用につながります。

既存の借入額

すでに他のローンやカードローンなどで多くの借金がある場合、それだけで審査が厳しくなることがあります。

理由は明確で、「返済能力に対してすでに借金の負担が大きい」と判断されるからです。

たとえば、住宅ローンやマイカーローンを抱えていると、月々の返済総額が膨らみ、新たなローンを組む余裕がないと見なされることがあります。

教育ローンの審査では、年収に対する年間の返済額の割合を示す「返済負担率」が確認されることが多く、他の借入が多ければ新規申請が通りにくくなるのは自然なことです。

借入状況を整理し、可能であれば一部完済するなどの工夫が有効です。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

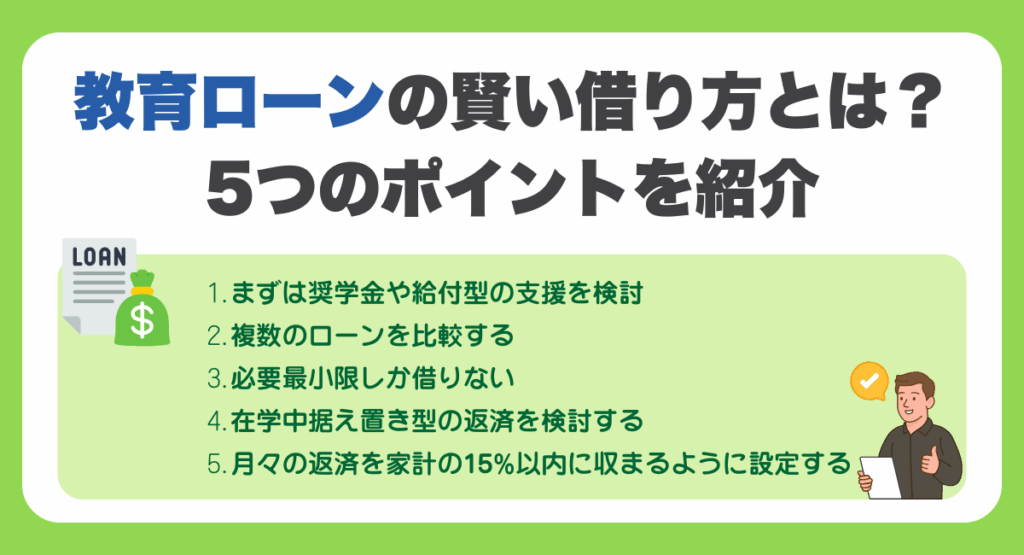

教育ローンの賢い借り方とは?5つのポイントを紹介

教育ローンは正しく使えば進学費用の強い味方になりますが、借り方を間違えると家計を圧迫しかねません。

後悔しないためには、必要性や返済計画をよく考えることが大切です。

ここでは、賢く教育ローンを活用するための5つの具体的なポイントを紹介します。

①まずは奨学金や給付型の支援を検討

教育費の準備において、教育ローンはあくまで「最後の手段」と考えるのが基本です。

理由は、ローンは借金であり、将来的に必ず返済義務が発生するからです。

特に利息がつく際は、返す金額が借りた金額よりも大きくなります。

そのため、まずは返済不要の給付型奨学金や、条件によって無利子で使える奨学金の活用を優先すべきです。

たとえば、日本学生支援機構(JASSO)の給付型奨学金制度は、学力や家計条件を満たせば月額で支給され、返済の必要はありません。

また、地方自治体や大学独自の支援制度も多く存在します。

借りる前に「もらえるお金はないか」を徹底的に調べることが、後悔のない資金計画の第一歩です。

ローンは、それらを活用しても足りない場合にだけ使うようにしましょう。

②複数のローンを比較する

教育ローンを選ぶ際は、必ず複数のローンを比較することが大切です。

それは、金融機関によって金利・返済期間・審査条件などに大きな違いがあり、選び方によって将来の負担が大きく変わるからです。

たとえば、公的な「国の教育ローン」は年1.95%の固定金利で安定していますが、民間の教育ローンでは3〜8%と幅があり、場合によっては支払総額に数十万円単位の差が生じることもあります。

また、審査のスピードや在学中の返済条件なども異なるため、自分の家庭環境に合った選択が必要です。

複数の情報を集めて比較することで、後悔のないローン選びができます。

③必要最小限しか借りない

教育ローンは、「必要な分だけ借りる」という意識がとても重要です。

その理由は、借りすぎた場合、利息がかかる分だけ将来の返済総額が大きくなり、結果的に家計を長く圧迫してしまうからです。

多くの人が「念のため多めに借りておこう」と考えがちですが、使わなかったお金にも金利が発生し、もったいない結果になりかねません。

たとえば、必要額が100万円だったのに150万円借りた場合、利息を含めると何十万円も余計に支払うことになります。

まずは進学先の学費や必要経費を具体的に見積もり、その上で他の支援制度を差し引いた「本当に足りない分」だけをローンで補うのが賢い選び方です。

④在学中据え置き型の返済を検討する

返済方法を選ぶなら、在学中は利息だけを払う「据え置き型」も選択肢に入れるべきです。

理由は、子どもが在学中は教育費や生活費が多くかかり、元本まで返済するのは大きな負担になるからです。

実際、オリコやジャックスなどの民間ローン、学校提携ローンの多くでは「在学中は利息のみ、卒業後に本格的な返済がスタート」というプランが用意されています。

たとえば月1万円の元利返済と比べて、利息のみで月数千円に抑えられることもあります。

この仕組みを活用すれば、進学中の家計に余裕が生まれ、急な支出にも備えやすくなります。

ただし、卒業後に返済額が増えるため、将来の収支を見据えた計画を立てることが前提です。

⑤月々の返済を家計の15%以内に収まるように設定する

教育ローンを使うなら、毎月の返済額は家計の15%以内に抑えるのが理想的です。

理由は明確で、返済額が多すぎると生活費や予備費を圧迫し、将来的な家計破綻のリスクが高まるからです。

たとえば月収30万円の家庭なら、返済は4〜5万円を超えない範囲が安心ラインとされています。

教育費は長期にわたる出費となるため、余裕のない返済計画は精神的な負担にもつながります。

「払えるかどうか」ではなく、「無理なく続けられるか」を基準にすることが大切です。

金融機関によっては返済シミュレーションを提供している場合もあるので、借入前に必ず確認しましょう。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

教育ローンに関するよくある質問

教育ローンに関しては「どこで借りるべき?」「子どもが未成年でも使える?」「金額や使い道は?」といった疑問が多く寄せられます。

ここでは特によくある質問4つを取り上げ、わかりやすく解説します。

国と民間の教育ローンどっちがいいの?

教育ローンを選ぶとき、「国の教育ローンと民間ローン、どちらがいいのか?」はよくある疑問です。

結論から言うと、低金利で条件が合えば国の教育ローンが有利です。

理由は、固定金利1.95%と安く、返済期間も最長18年と長めに設定されているからです。

一方で、民間ローンは金利が3〜8%とやや高めですが、審査が早く、柔軟なプランが多いのが魅力です。

たとえば、据え置き返済型やインターネット完結型なども選べます。

どちらが合うかは、家庭の収入状況や借入スピードの希望によって異なります。

まずは両方の条件を比較して、自分に合ったものを選びましょう。

教育ローンは子供が未成年でも借りられる?

教育ローンは、子どもが未成年でも使えます。

というのも、教育ローンの申込者は基本的に親や保護者など、扶養している大人が契約者になる仕組みだからです。

たとえば日本政策金融公庫の「国の教育ローン」では、子ども本人ではなく、保護者が申請者になります。

民間の教育ローンでも同様に、未成年の子どもがいる家庭を対象としており、利用に年齢制限はありません。

ただし、契約者となる保護者の収入や信用情報が重視されるため、親の経済状況によっては審査に影響が出る点には注意が必要です。

子どもが未成年でも使える制度なので、進学費用が心配な家庭にとっては強い味方になります。

教育ローンの平均借入額はいくら?

教育ローンの平均的な借入額は、100万円〜200万円前後とされています。

これは主に入学金や初年度の授業料、引っ越し費用など、進学時に必要な初期費用をカバーするためです。

たとえば、日本政策金融公庫の教育ローンでは、2022年度の実績として平均借入額が約142万円だったと報告されています。

もちろん、学校の種類や家庭の収入状況によって必要額は変わります。

無理のない返済計画を立てるためにも、借入額は「できるだけ必要最小限」にとどめるのが基本です。

目安として、学費1年分+引っ越し代程度を想定しておくとよいでしょう。

教育ローンの使い道はバレる?

教育ローンの使い道が「バレる」かどうかが気になる人もいますが、結論から言うと、申請時に使い道はしっかり確認されます。

というのも、教育ローンは「教育資金専用」のローンであり、他の目的(旅行や生活費など)には使えないためです。

たとえば日本政策金融公庫では、入学金・授業料・教科書代・下宿代・定期代など、教育に直接関連する費用に限られています。

また、申し込み時には「入学許可書」「見積書」「請求書」などの提出が必要になるため、申告内容と支出の整合性もチェックされます。

正しい使い方をしていれば何の問題もありませんが、不正に使うことは契約違反になるため注意しましょう。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

まとめ

教育ローンは、子どもの進学費用を保護者が補うための制度で、奨学金とは仕組みや条件が異なります。

国・民間・学校提携の3種類があり、それぞれ金利や審査基準に特徴があります。奨学金と併用も可能ですが、借りすぎには注意が必要です。

審査では収入や信用情報が重視されるため、事前準備が大切です。

ローンを賢く使うには、まず給付型支援の検討や返済計画の工夫が欠かせません。

進学を支えるために、正しい知識で制度を活用しましょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が17.8%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。