| 限度額 | 1万円~500万円 |

| 実質年率 | 4.5%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、 元利定額リボルビング方式 |

| 返済期間・回数 | 最長10年、最大120回 |

| 無利息期間 | 365日 |

| 無利息期間 | 365日 | 60日 |

|---|---|---|

| 適用条件 | 初回契約・契約額50万円以上 +収入証明提出 | 初回契約・契約額 50万円未満 |

| 申し込み方法 | Web申込み限定 | Web申込み限定 |

| 対象となる 借入額 | 最大500万円 | 最大50万円未満 |

| 無利息終了後 | 年4.5%〜18.0% (通常利息) | 年4.5%〜18.0% (通常利息) |

レイクはカードローン業界で初めての、365日間利息なし※というとてつもないキャンペーンを行っております。

つまりレイクは、他社と比べても非常にお得で嬉しいカードローンなんです。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

堂々1位の大人気消費者金融!「プロミス」

| 金利 | 2.5%~18.0% |

| 利用限度額 | ~800万円 |

| 融資時間 | 最短3分 |

| 申し込み方法 | WEB・郵送・電話・ ローン契約機 |

| 借り入れ方法 | ATM・口座振り込み |

| 無利息期間 | あり |

プロミスのATMで借りたので、手数料がかからなくてよかったです。返済も、返済方法がいくつもあるのに、ほとんどが手数料かからないのはありがたいです。私は借入も返済もATMだったので、借りる時も返す時も手数料がかからず、なんだか得した気分です。

(20代女性/契約社員)

プロミスの「瞬フリ」を使っています。カードも持っているけど「瞬フリ」が便利すぎて、利用したことないですね。土日も速攻で振り込んでくれて助かります。申請してから1時間はかかるとか、長いと次の日にお金が入るとかいうところもあるので、もうプロミスしか使えないですね。

(30代女性/パート)

女性専用とあったので、申し込んでみました。女性専用ダイヤルは女性の方がとても優しく対応してくれて、初めてのキャッシングだったのですが、不安が解消されました。消費者金融は危ないというイメージでなんとなく抵抗があったけど、私の中でキャッシングへのハードルが下がりました!

(40代女性/パート)

申込みから借入れまですべての手続きをネットで済ませました。やっぱり、ATMに行くと人目が気になっちゃうし、知っている人にお金を借りているところを見られる可能性も低くはないので。返済もネットでできるし、だれの目も気にせずに気兼ねなく利用できています。

(20代女性/会社員)

なんせプロミスの一番の人気ポイントである審査時間は、最短3分で審査が終わるため、今すぐお金が借りたい・欲しい人にぴったりです。

旅行前やイベント前に思い切って見ませんか?

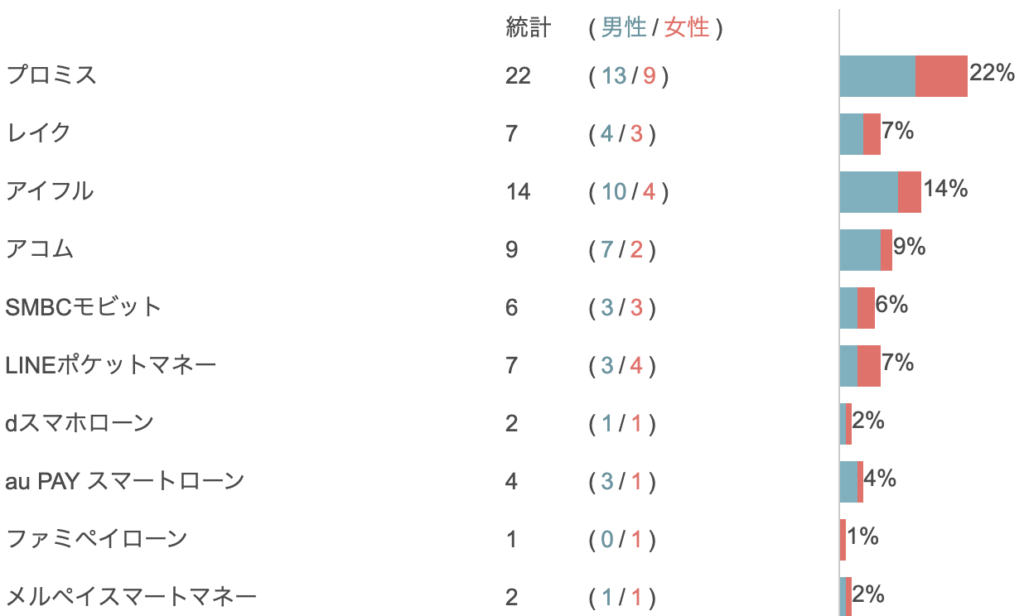

もっともよく利用しているカードローンはどれですか?(複数回答有)

※SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社・レイクから委託を受け広告収益を得て運用しております。

目次

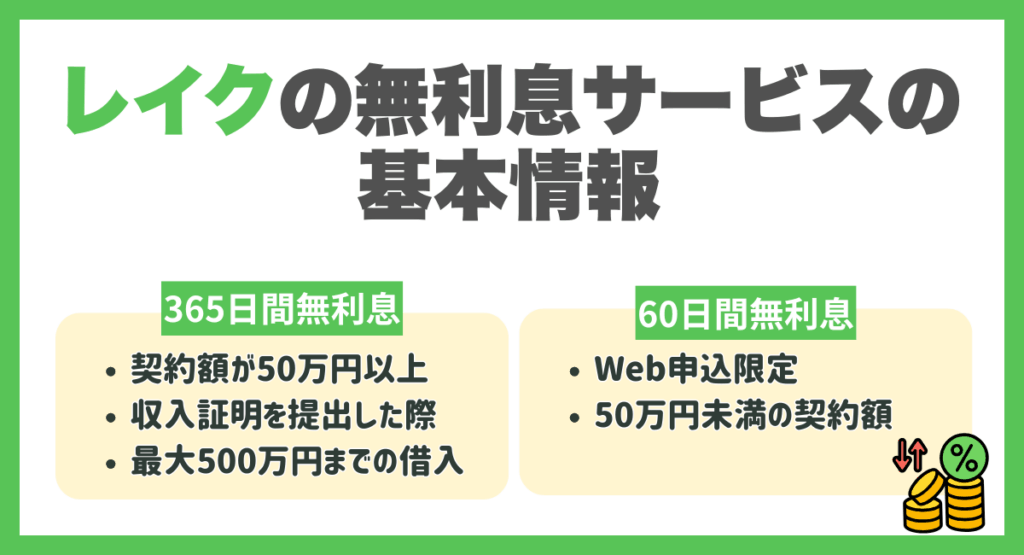

レイクの無利息サービスの基本情報|365日間無利息

| 限度額 | 1万円~500万円 |

| 実質年率 | 4.5%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間・回数 | 最長10年、最大120回 |

| 無利息期間 | 365日・60日※ |

| 無利息期間 | 365日 | 60日 |

|---|---|---|

| 適用条件 | 初回契約・契約額50万円以上 +収入証明提出 | 初回契約・契約額 50万円未満 |

| 申し込み方法 | Web申込み限定 | Web申込み限定 |

| 対象となる借入額 | 最大500万円 | 最大50万円未満 |

| 無利息終了後 | 年4.5%〜18.0% (通常利息) | 年4.5%〜18.0% (通常利息) |

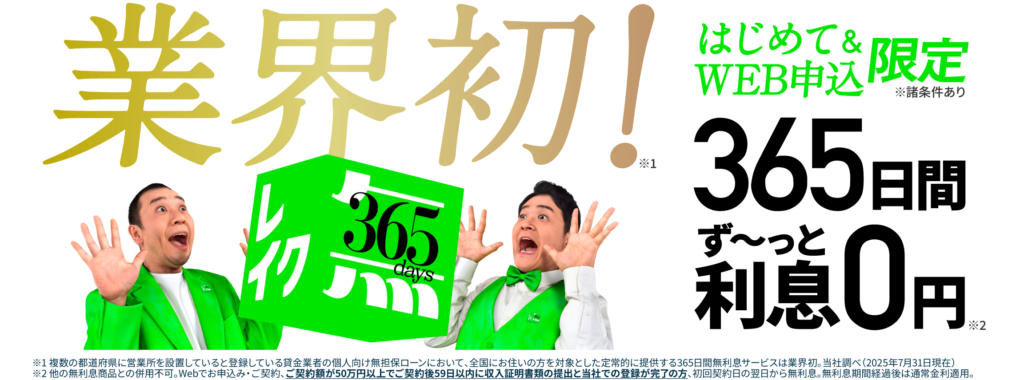

レイクの無利息の一番の特徴は365日間無利息※という制度で、これは契約額が50万円以上で収入証明を提出した際に適用され、最大500万円までの借入が1年間ずっと利息ゼロになります。

一方で、60日間の無利息はWeb申込限定に加え、50万円未満の契約額の場合に使え、初めてで少額を借りたい人にぴったりです。いずれも無利息期間が終わると、年4.5%〜18.0%の通常金利がかかる点には注意が必要です。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

無利息期間があってもレイクより他の消費者金融が人気の理由

編集部の調査によると「最もよく利用しているカードローンはどれですか?」という質問に対してのランキングは以下になっています。

プロミスが人気の理由は以下です。

1位 審査が早く、すぐに借りられるから

2位 申し込みから融資までがスムーズだから

3位 スマホ・アプリで完結できるから

このように、プロミスも無利息期間を設けているサービスですが、利便性に注目してプロミスを利用する人が多いです。実際の借入では、無利息期間よりもこうした利便性から消費者金融を選ぶ人が多いようです。特にプロミスは融資まで最短3分と業界でも驚異的な速さを誇っています。

またプロミスは「アプリローン©」を商標として登録しており自信を持って提供しています。

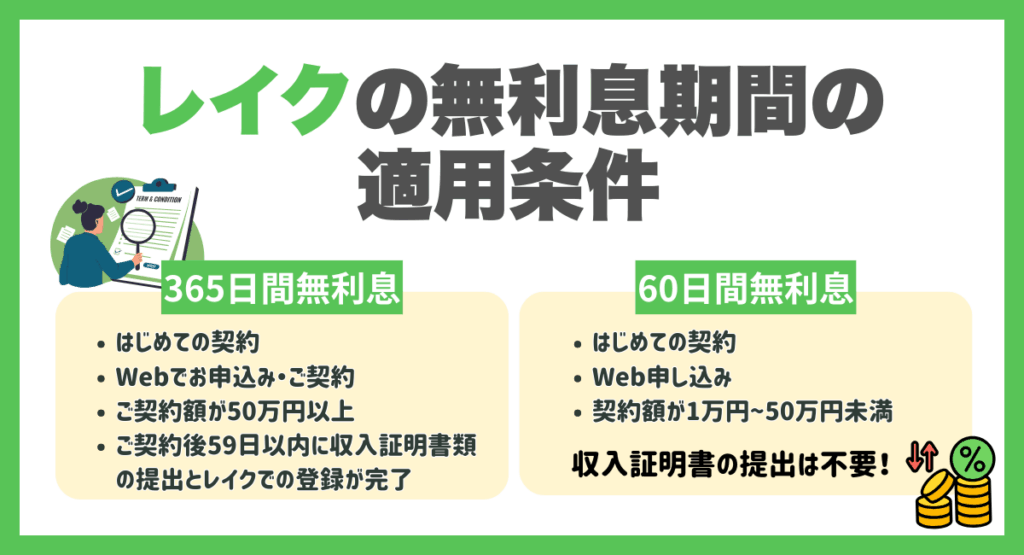

レイクの無利息期間の適用条件

レイクの無利息サービスは、契約額によって適用条件が大きく変わります。

自分がどのプランに該当するかを知っておかないと、本来受けられるはずの特典を逃してしまうこともあります。

この章では、それぞれの無利息期間に応じた具体的な適用条件をわかりやすく整理しています。

365日間無利息

365日間無利息※は、業界初※の非常に珍しいサービスで、長期間にわたる借入でも利息がかからないという大きなメリットがあります。

365日間無利息※は、はじめてのご契約、Webでお申込み・ご契約、ご契約額が50万円以上、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了という4つの条件を満たす必要があります。

条件を見ても分かるように、ある程度の計画性と信用力が求められるプランですが、その分、最大1年間も利息ゼロというのは非常に大きな節約効果をもたらします。

たとえば、長期で複数回借りる予定がある方には、60日間よりも圧倒的にお得になることがあります。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

レイクの60日間無利息は、はじめてのご契約、Web申し込み、契約額が1万円〜50万円未満の方が対象です。収入証明書の提出も不要なため、申し込みのハードルが低いのも魅力です。

365日間無利息が適用されない契約額の場合も、Web申込なら60日間無利息を利用することができます。

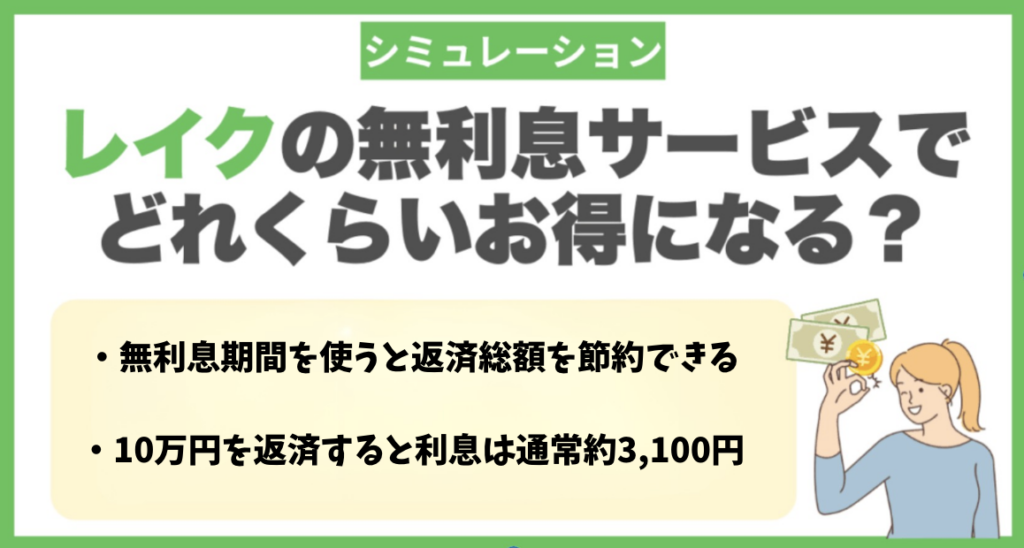

【シミュレーション】レイクの無利息サービスでどれくらいお得になる?

上手く活用できれば、大きく節約できます。

たとえば、10万円を借りて毎月2万円ずつ返済する際、無利息期間があるとないとでは最終的な返済額に大きな差が出ます。具体的には、年利15.0%で通常通り返済すると、5カ月で返済完了となり、合計利息は3,100円程度かかります。

一方、60日無利息を活用すれば、さらに利息は抑えられ、条件さえ満たせば365日間は完全に無利息※で返済も可能です。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

レイクの無利息サービスを利用するメリット

レイクの無利息サービスは、業界初の365日間無利息※という、他社にはない独自の強みがあります。

無利息期間をうまく使えば、利息を大幅に減らすことも可能です。

この章では、利用者にとって特に大きなメリットとなるポイントを3つに分けて解説します。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

条件を満たせば365日間も利息ゼロにできる

レイクの365日無利息プラン※は、他社にはない非常に珍しいサービスです。

条件としては、はじめてのご契約、Webでお申込み・ご契約、ご契約額が50万円以上、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了という4つの条件を満たす必要があります。

ハードルはあるものの、これをクリアすれば1年間も利息ゼロで借りられるというのは大きな節約効果につながります。

長期での借入を考えている人にとって、これほど有利な条件はなかなかありません。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

Web申し込みで最短15分融資も可能

レイクは申込みから借入までのスピードも速く、Webからの申し込みなら最短15分で借入が可能です。来店不要でスマホやパソコンだけで手続きが完了するため、時間がないときでもすぐに対応できるのが魅力です。

本人確認書類の提出もオンラインで行え、契約が完了すればすぐに銀行口座へ振込してもらえます。

特に急な出費が必要な場面では、「今すぐに借りられる」という安心感は大きなメリットです。

無利息期間中に完済すれば利息は完全ゼロ

無利息期間中に借りたお金をすべて返済できれば、本当に一円も利息を払うことなく借入を終えることができます。これは他社でも同じように聞こえますが、レイクは最短即日融資かつ柔軟な無利息期間があるため、完済しやすい設計になっているのがポイントです。

また、無利息期間内でも繰上げ返済は可能なので、できるだけ早めに返せば、期間をフルに使わなくてもお得になります。

返済スピードに自信がある人や、給料日後すぐに返せる見込みがある人にとって、これほど効率的な借入方法はありません。

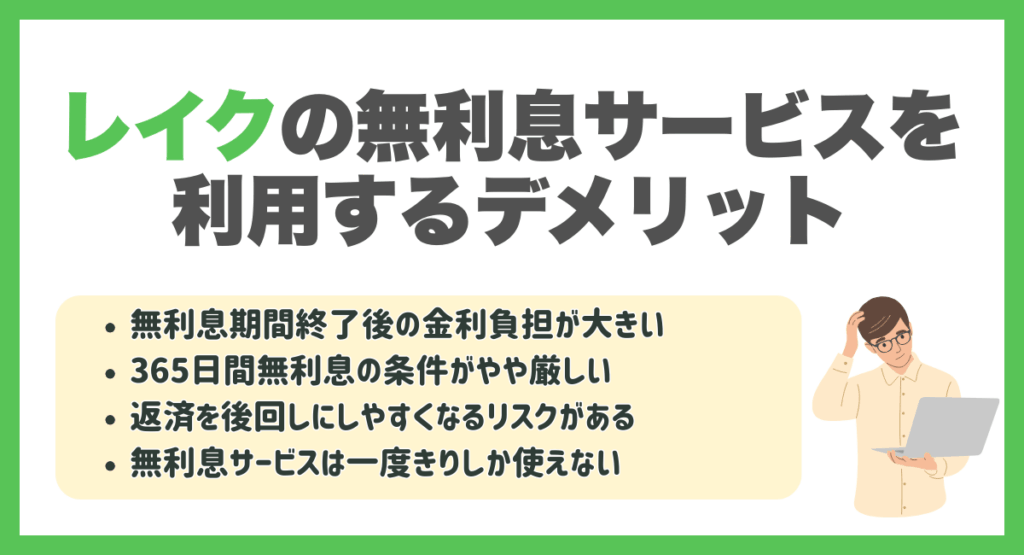

レイクの無利息サービスを利用するデメリット

レイクの無利息サービスは非常に魅力的ですが、使い方を間違えると利息負担がかえって大きくなる恐れもあります。無利息期間の終了後には通常の金利が適用されるため、長期で返済が続く際は注意が必要です。

こうした点を知らずに申し込むと、期待したほど得にならないこともあります。

この章では、レイクの無利息サービスを利用するうえで気をつけたい主なデメリットを詳しく見ていきましょう。

無利息期間終了後の金利負担が大きい

レイクの無利息期間が終わると、借入残高に対して年4.5〜18.0%の通常金利が適用されます。この点は見落とされがちですが、実際にはここが最も大きなデメリットです。

無利息期間が終わったあとにどれだけ早く返済できるかが、その後の利息負担を大きく左右するのです。

「最初は無利息だから気楽に借りよう」と油断していると、あとで思わぬ出費になることもあるため、あらかじめ返済プランを立てたうえでの利用が欠かせません。

365日間無利息の条件がやや厳しい

レイクには業界でも珍しい365日間無利息※がありますが、実は利用するための条件がやや厳しめです。

まず、契約する金額が50万円より多いこと、そして収入証明書を契約した日から59日以内に提出・登録完了する必要があります。

収入証明の提出を忘れてしまったり、期日を過ぎてしまうと、60日の無利息期間になってしまうため注意が必要です。

また、50万円以上の契約を組むには一定の収入が求められるため、学生やパートなどでは対象にならないパターンもあります。

365日無利息はとても魅力的ですが、条件を満たせるかをしっかり確認した上で選ぶことが大切です。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

返済を後回しにしやすくなるリスクがある

無利息だからといって、つい返済を後回しにしてしまうのも注意すべき点です。

無利息期間中は利息がかからないため、「今は支払わなくても大丈夫」と油断してしまう人も少なくありません。

しかし、無利息期間が終わった瞬間から年利最大18.0%の通常金利が適用され、負担が急に重くなることもあります。

たとえば、60日間無利息でも、期間内に1円も返さなければ、31日目から一気に利息が発生してしまいます。

こうなると、本来得られたはずの節約効果がなくなるだけでなく、支払いがきつく感じるようになるかもしれません。

無利息サービスは一度きりしか使えない

レイクの無利息サービスは「初回契約時の一度限り」であり、再契約や再利用時にはもう適用されません。

最初に無利息期間を使い終えたあとに再び借入を行った際、翌日から通常の金利がかかります。この点を知らずに「また無利息で借りられる」と思ってしまうと、あとで利息に驚くことになります。

無利息という大きな特典は最初の1回しか使えないからこそ、最初の契約時にはしっかりと返済計画を立て、無利息の恩恵を最大限に活かすことが重要です。

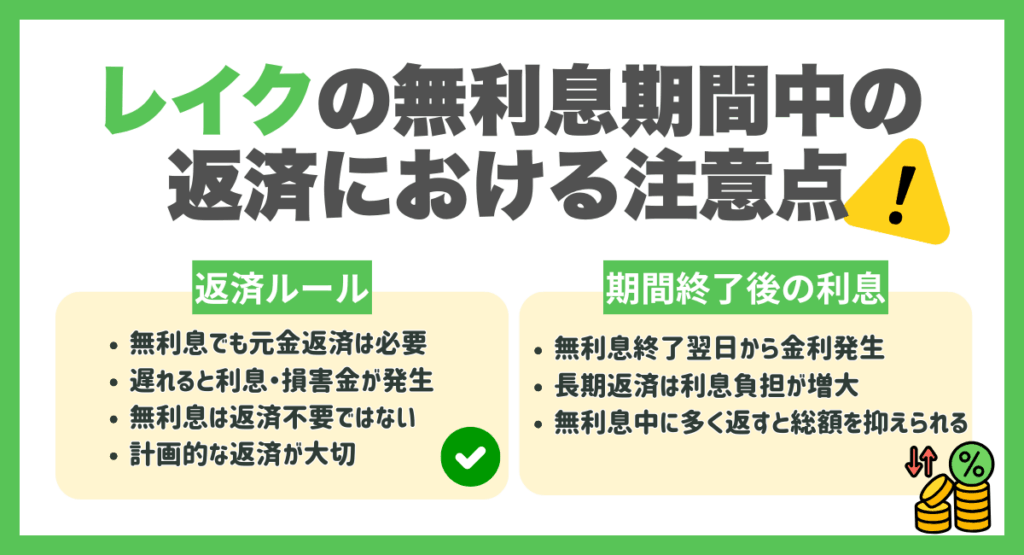

レイクの無利息期間中の返済における注意点

レイクの無利息サービスは魅力的ですが、返済のタイミングやルールを正しく理解しておかないと、思わぬ利息が発生することがあります。

無利息といっても元金の返済は必要で、期間内に完済できなければその後は通常の金利がかかります。

この章では、無利息期間中の返済ルールと、期間終了後の利息発生の仕組みについて、初心者にもわかりやすく解説します。これを読めば、損せず安心して利用するためのポイントがつかめます。

無利息期間中の返済ルール

レイクの無利息期間中であっても、元金の返済は必要です。

無利息と聞くと「何もしなくていい」と思われがちですが、実際は返済日がきちんと設定されており、毎月の返済は欠かせません。

さらに、無利息期間中に返済を遅延してしまうと、その時点で無利息期間は失効し、遅延損害金と利息が発生します。

無利息とは「利息がつかないだけ」であり、「返済が不要」ではありません。うっかり支払いを忘れてしまうと、せっかくの特典が無駄になるどころか、通常よりも負担が増えるリスクもあるのです。

このため、スケジュールをしっかり確認し、無利息期間中も計画的に返済を行うことがとても重要です。

無利息期間終了後の利息について

期間が終わってからは、その翌日からは通常の金利となります。

仮に60日間無利息のプランであれば、31日目からは残っている元金に対し利息がかかる仕組みです。

ここで注意するべきなのは、無利息期間中に返しきれなかった時、その後の利息負担が一気に増えることです。特に返済が長期化すると、元本よりも利息の方が重くなることもあるため、最初の返済計画がカギになります。

おすすめなのは、無利息期間中にできるだけ多く返済し、利息がかかる部分を少なくすることです。

そうすれば、同じ金額を借りても支払う合計額に大きな差が出てきます。

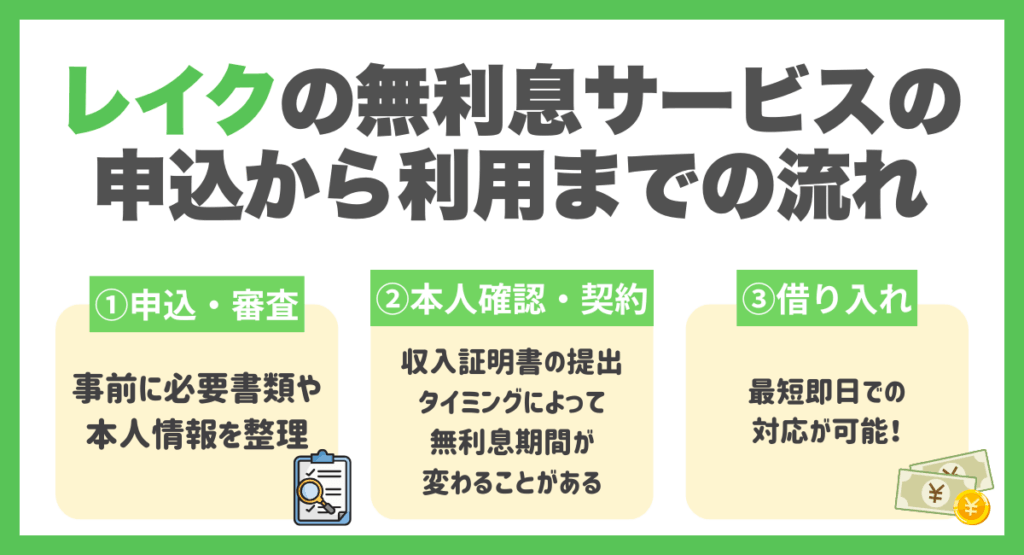

レイクの無利息サービスの申込から利用までの流れ

レイクの無利息サービスをスムーズに利用するには、申込から借入までの流れを正しく理解しておくことが大切です。無利息の適用には「申込方法」や「契約完了のタイミング」が関係しています。

Web申込や収入証明の提出など、条件を満たせば365日間の無利息※が使えるチャンスもあります。

この章では、申込・審査から本人確認、そして実際の借入まで、ステップごとにやるべきことをわかりやすく解説しています。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

①申込・審査

レイクの無利息サービスを利用するには、まずWebや自動契約機などから申込みを行い、審査を受ける必要があります。

特に無利息期間の長さは、申込方法や契約額によって変わるため、最初の申込みがとても重要です。

審査では、年収や勤務先、他社からの借入状況などがチェックされ、結果は最短15秒で表示されることもあります。

事前に必要書類や本人情報を整理しておけば、スムーズに進みます。

②本人確認・契約

審査に通過したら、次は本人確認と契約手続きに進みます。ここでの注意点は、収入証明書の提出タイミングによって無利息期間が変わることがあることです。

たとえば、365日間無利息※の適用には、契約後59日以内に収入証明を提出・登録完了する必要があります。

本人確認書類はスマホでアップロードでき、運転免許証やマイナンバーカードが一般的です。契約そのものもWeb上で完了できるため、来店不要で手軽に進められるのが魅力です。

とはいえ、内容をしっかり読まずに契約してしまうと、希望していた無利息プランが適用されないこともあります。確認書類の不備があると再提出が必要になることもあるため、時間に余裕を持って丁寧に進めましょう。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

③借り入れ

契約が完了したら、いよいよ借入ができるようになります。

レイクでは、借入方法としてPayチャージ、銀行振込、スマホATM取引、提携ATMでの引き出しが選べ、どれも最短即日での対応が可能です。

とくに「レイクアプリ」への登録でリアルタイムでPayPayへのチャージが手数料なしで可能になるPayチャージは便利なサービスといえるでしょう。

ここでのポイントは、実際に借りた日が無利息期間のスタートではなく、契約日が起点になるという点です。そのため、契約後に放置していても無利息期間は進んでしまいます。

借り入れのタイミングを見計らって計画的に利用することが、無駄のない使い方といえるでしょう。

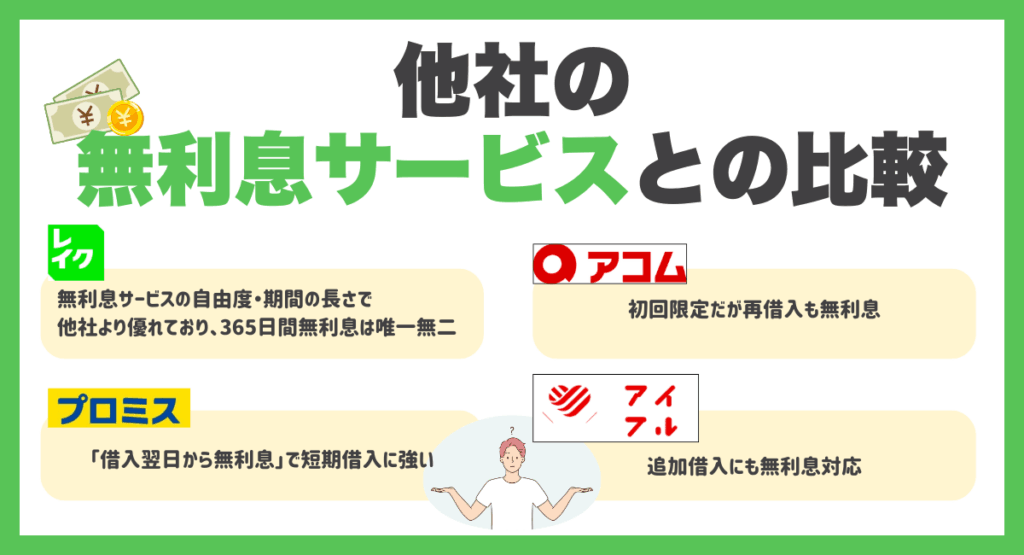

他社の無利息サービスとの比較

無利息期間を活用すれば、借入にかかる利息を大きく減らせます。

中でもレイクは、業界初となる365日間無利息※があり、長期間利息の負担を軽減できるのが大きな特徴です。

この章では、大手4社の無利息サービスをわかりやすく整理していますので、ぜひ参考にしてください。

| レイク | プロミス | アコム | アイフル | |

|---|---|---|---|---|

| 無利息 期間 | 365日間無利息※ | 30日間無利息 | 30日間金利0円 | 最大30日間利息0円(初めての方のみ) |

| 無利息 開始日 | 契約日の翌日から | 初回借入の翌日から | 契約日の翌日から | ー |

| 申込条件 | 初回契約者/申込方法や契約額によって異なる | 初回利用かつWeb明細登録・メール受信同意 | 初回契約者 | 初回契約者 |

| 無利息期間 終了後の金利 | 年4.5~18.0% | 年2.5%~18.0%程度 | 年2.4%~17.9% | 年3.0~18.0%※ |

| 特徴 | 条件に応じて365日無利息が可能 | 借入日の翌日から無利息スタートでムダが少ない | 契約翌日から30日間、追加借入も対象 | 完済後でも期間内なら再借入も無利息が継続 |

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

レイクは他社と比べても、無利息サービスの自由度とカバー期間の長さで群を抜いています。特に365日間無利息というプランは、2025年現在で唯一無二の存在です。

一方で、短期借入に強いのは「借入日の翌日から無利息が始まる」プロミスです。

初回限定ながら再借入も無利息のアイフルや、追加借入にも対応するアコムも、それぞれに魅力があります。

自分の返済計画や借入目的に合った無利息サービスを選ぶことが、損をしない賢い借り方につながります。

レイクの無利息サービスに関するよくある質問

レイクの無利息サービスは魅力的ですが、いざ使おうとすると「これってどうなるの?」と感じる疑問も多いはずです。

審査のハードル、無利息の回数制限、繰上げ返済の影響、収入証明の提出タイミングなど、見落としやすいポイントがいくつもあります。

この章では、よくある質問にひとつずつ丁寧に答えながら、安心してレイクを利用するためのヒントをお伝えします。

レイクの審査は厳しいですか?

他の消費者金融と比べ、レイクの審査が特別厳しいということはありません。

理由は、審査の基準は勤続年数や年収、他社からの借入状況など、一般的な項目に基づいて行われるからです。実際、アルバイトなどでも安定して収入を得て入れば申込みできます。

しかし、いくつもの会社から借入がある際や返済が遅延した履歴があると、審査に通過しにくくなることがあります。

特に重要なのは、「無理のない金額で申し込む」ことです。

無利息期間は何度でも使えますか?

レイクの無利息サービスは、基本的に初回契約時の1回限りの特典です。

そのため、一度無利息サービスを使ったあとに再契約しても、再度無利息が適用されることはありません。

これは、どの無利息期間の場合でも共通です。つまり、いずれのプランも無利息期間は「最初に1回のみ」しか使えないというルールです。

再度利用を考えている方は、他社の無利息サービスを併用するなどの工夫が必要になります。

途中で返済額を増やすと利息に影響はありますか?

返済額を途中で増やすことで、期間終了後の利息を減らすことが可能です。

レイクの無利息期間中は元金のみを返済しますが、期間終了後は通常の金利(年4.5〜18.0%)がかかります。

そのため、無利息期間中にできるだけ多く返済しておくと、利息のかかる元金が減り、結果としてトータルの返済額を減らせるのです。

ただし、返済方法によっては追加返済の反映タイミングがズレることもあるため、事前に公式サイトやカスタマーサポートで確認しておくのが安心です。

レイクの無利息は本当に利息ゼロなの?落とし穴はない?

レイクの無利息サービスは、条件を達成できていれば利息は不要ですが、利息がかからないのは「契約日翌日から一定期間」であり、「返済しなくていい」という意味ではありません。

借り入れ分は返す必要があり、もし支払いが遅れると無利息ではなくなることもあります。

また、無利息なのは契約時の借入分に限られ、期間の範囲内だとしても新たに借りた分が無利息対象になるとは限りません。

「ゼロ円」という言葉に安心せず、しっかりとルールを理解した上で使うことが、無駄なく賢く利用するポイントです。

収入証明書はどのタイミングで提出すればいい?

365日間無利息※を利用したい時、収入証明書の提出と登録は、契約後59日以内に完了させる必要があります。

この期間を過ぎると、365日無利息は無効になり、60日のプランに切り替わってしまう可能性があります。

収入証明書として認められるのは、源泉徴収票や給与明細、確定申告書などが一般的です。

提出はWebからも可能ですが、提出しても内容に不備があると再提出が必要になるため、なるべく早めの準備が安心です。

特に初めて申込む方は、「無利息=自動で365日適用」と思ってしまいがちなので要注意です。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

まとめ

レイクの無利息サービスは、業界初となる365日間無利息※があり、長期間利息の負担を軽減できるのが大きな特徴です。無利息期間中であっても返済は必要で、遅れると利息や遅延損害金が発生するため注意が必要です。

365日間の無利息※を適用させるには、Web申込や契約額の条件、収入証明の提出などを満たす必要があります。

他社と比較しても、レイクは無利息期間の長さや選択肢の多さで優れており、しっかり計画すれば利息を大きく抑えることも可能です。

正しく使えば家計への負担を軽くできる一方で、ルールを誤解すると逆に損をする場合もあるため、申込前に条件を確認し、無理のない返済プランを立てて利用することが大切です。

※365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※Webで最短15分融資も可能:

21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

SHARE

この記事を書いた人

takai ライター