カードローンの借り換えにおすすめな消費者金融・銀行カードローン10社を紹介すると共に、借り換えを検討中の方が気になるポイントを徹底解説します。

借り換えローンの審査はどれくらい厳しいのか、利用する際にどんなメリット・デメリットがあるのか、総量規制の影響はどれくらい受けるのか、といった疑問を解決しましょう。

借り換えローン利用を迷っている人は、カードローンの借り換えに向いている人の特徴や、借り換え先を決めた後に注意するポイント、よくある質問などもあわせてご覧ください。

目次

【最新版】カードローンの借り換えならココ!おすすめランキング10選を解説

カードローンの借り換えにおすすめな大手消費者金融カードローンと銀行カードローン10社の金利・融資時間・申込条件などの基本情報や特徴を解説します。

10社はどれも借り換えに適したローンを用意しているので、他社の条件と比較するだけではなく、同社の通常のカードローンと借り換えローンと比較した上で、利用しやすいと感じたところでの借り換えをご検討ください。

プロミス

| 通常のカードローン | 【借り換え用】 おまとめローン | |

|---|---|---|

| 金利(年) | 2.5%~18.0% | 6.3%~17.8% |

| 最高限度額 | 800万円 | 300万円 |

| 審査時間 | 最短1秒(簡易審査) | – |

| 融資時間 | 最短3分 | – |

| 遅延利率 | 20.0% | 同左 |

| 申込条件 | 18~74歳・定収入あり | 20~65歳・定収入あり |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

プロミスは大手消費者金融カードローンで、他の貸金業者で借入をしたお金の返済に特化したおまとめローンを提供しています。

借り換えローンの申込条件などが従来のカードローンと異なるので、契約前にご確認ください。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 10万円未満 | 18.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:プロミス「お利息(金利・年利)」

プロミスの特徴

- 他社より金利が安い

- 融資スピードが早い

- 30日間の無利息期間がある

大手消費者金融の大半は利息制限法で決められている上限金利を自社金利に設定していますが、プロミスは上限金利10万円未満の借入の上限金利が年20.0%なのに対し、18.0%に抑えています。最小金利も他社が3.0%なのに対して2.5%に設定しています。

また、融資スピードも早く、申し込みから最短で3分という脅威の融資スピードを誇っています。

プロミスの数あるメリットの中で最も大きいのは、業界一と言われる融資スピードと金利の安さです。

初利用時に適用される無利息期間は30日間です。

SMBCモビット

| 通常のカードローン | 【借り換え用】 おまとめローン | |

|---|---|---|

| 金利(年) | 3.0%~18.0% | 同左 |

| 最高限度額 | 800万円 | 同左 |

| 審査時間 | 最短10秒(簡易審査) | – |

| 融資時間 | 最短15分 | – |

| 遅延利率 | 20.0% | 同左 |

| 申込条件 | 20~74歳・定収入あり | 20~60歳・定収入あり |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

SMBCモビットは、消費者金融とクレジットカードでのキャッシング(無担保ローン)での借入金を対象にしたおまとめローンを展開しています。

通常のローンと金利や限度額は同じですが、対象年齢のみ異なるのでご注意ください。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:SMBCモビット「カードローンの金利を下げる方法とは|金利の決まり方や負担を抑える方法を解説」

SMBCモビットの特徴

- 三井住友銀行ATMの手数料が無料

- Webから申し込むと在籍確認がない

- キャンペーンが多い

SMBCモビットは三井住友系列なので、三井住友銀行のATMだと手数料がかかりません。

Webから申し込んだときは在籍確認を原則行わないのもうれしいポイントです。

大手消費者金融では珍しく無利息期間を提供していません。しかし、キャンペーンの実施数が多くポイントを貯めやすいので、無利息期間なしでも利点があります。

セブン銀行カードローン

| 金利(年) | 12.0%~15.0% |

| 最高限度額 | 300万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 遅延利率 | 14.0% |

| 申込条件 | 20~70歳・定収入あり |

| 公式サイト | 公式サイトを見る |

セブン銀行は借り換えローンやおまとめローン専用のプランを用意していません。

しかし、通常のセブン銀行カードローンでの借り換えがお得なことを公式サイト上でPRしています。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

参照元:セブン銀行「金利・利息について」

セブン銀行カードローンの特徴

- 銀行カードローンの中では融資スピードが早い

- 1,000円から借入可能

- 全国のセブン銀行ATM手数料が無料

セブン銀行カードローンの分類は銀行カードローンですが、銀行カードローンの中では融資までの時間が短いので利便性が高いです。

1,000円という少額から借入できるので、少しだけお金が足りないというときに便利です。

また、全国に27,000台以上あるセブン銀行ATMの手数料がかかりません。今後ファミリーマートにもセブン銀行ATMが置かれるようになるので、今後さらに利用しやすくなります。

アイフル

| 通常のカードローン | 【借り換え用】 おまとめMAX・かりかえMAX | |

|---|---|---|

| 金利(年) | 3.0%~18.0% | 3.0%~17.5% |

| 最高限度額 | 800万円 | 同左 |

| 審査時間 | 最短1秒(スマホ簡易審査) | – |

| 融資時間 | 最短18分 | – |

| 遅延利率 | 20.0% | 同左 |

| 申込条件 | 20~69歳・定収入あり | 20歳以上・定収入あり |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

アイフルが提供しているおまとめローンは、おまとめMAX・かりかえMAXの2種類です。

金利などの諸条件は変わりませんが、おまとめMAXはアイフル利用者、かりかえMAXはアイフルを初めて利用する人を対象に用意しています。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

アイフルの特徴

- 初利用時の無利息期間がある

- 簡易審査が最速1秒でできる

- 融資までの時間が最短18分

アイフルも大手消費者金融の大半と同様に初めて利用するときの無利息期間を実施中です。期間は30日間です。

審査結果が気になる人向けに用意されたスマホ簡易審査は業界最速の1秒で終わります。

融資までの時間の短さも業界トップクラスで、申込みから最短18分で融資を受けられます。

千葉銀行カードローン

| 通常のカードローン | 【借り換え用】 フリーローン(クイックパワー<アドバンス>) | |

|---|---|---|

| 金利(年) | 1.4%~14.8% | 1.7%~14.8% |

| 最高限度額 | 800万円 | 同左 |

| 審査時間 | 最短即日 | – |

| 融資時間 | 最短即日 | – |

| 遅延利率 | 19.8% | 同左 |

| 申込条件 | 20~65歳・定収入あり・千葉県/東京都/茨城県/埼玉県/神奈川県在住 | 20~70歳・定収入あり・千葉県/東京都/茨城県/埼玉県/神奈川県在住 |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

千葉銀行カードローンには借り換え・おまとめという名称のカードローンがありませんが、フリーローン(クイックパワー<アドバンス>)を借り換え・おまとめローンとして利用することを公式サイトで勧めています。

金利と対象年齢が通常のカードローンと異なります。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 100万円未満 | 14.8% |

| 100万円~290万円 | 9.0%~12.0% |

| 300万円~340万円 | 6.0%~12.0% |

| 350万円~400万円 | 5.5% |

| 410万円~500万円 | 4.3% |

| 510万円~650万円 | 4.0% |

| 660万円~800万円 | 1.4%~3.5% |

参照元:ちばぎん「カードローン クイックパワー<アドバンス>商品概要」

千葉銀行カードローンの特徴

- 金利が安い

- 審査・融資まで時間がかからない

- 借り換えローンとして使いやすい

千葉銀行カードローンは銀行の中でも金利の安さがずば抜けています。

審査と融資がどちらも最短即日で終わるので、こちらも銀行カードローンの中でトップクラスと高評価を受けています。

また、借り換え・おまとめローンとしての使い勝手も良いので、それを目的に契約する人も少なくありません。

ネックとなるのは契約できる地域が限定されていることだけです。

レイク

| 通常のカードローン | 【借り換え用】 レイク de おまとめ | |

|---|---|---|

| 金利(年) | 4.5%~18.0% | 6.0%~17.5% |

| 最高限度額 | 500万円 | 同左 |

| 審査時間 | 最短15秒 | – |

| 融資時間 | 最短25分 | – |

| 遅延利率 | 20.0% | 同左 |

| 申込条件 | 20~70歳・定収入あり | 同左 |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

大手消費者金融であるレイクが提供している借り換え用ローンの名称は「レイク de おまとめ」で、金利以外の条件は通常のカードローンと変わりません。

限度額ごとの金利表

【365日間無利息契約の場合】

| 利用限度額 | 金利(年) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円〜200万円 | 15.0% |

| 200万円〜500万円 | 4.5%~12.0% |

【それ以外の契約の場合】

| 利用限度額 | 金利(年) |

|---|---|

| 100万円未満 | 15.0%~18.0% |

| 100万円〜200万円 | 12.0%~15.0% |

| 200万円〜300万円 | 9.0%~15.0% |

| 300万円〜400万円 | 7.0% |

| 400万円〜500万円 | 4.5% |

参照元:レイク「お借入れの利息」

レイクの特徴

- 業界初の365日無利息期間を実施

- 審査対応時間が長い

- 審査が最短15秒で完了

レイクでは、業界初めての365日無利息期間を実施しています。Webから初めて契約し、契約から59日以内に50万円以上を申し込むと365日間の利息が無料になるという驚きのシステムです。

審査受付から審査実施までの時間は、通常が9時から21時までですが、レイクは第3日曜日以外全て8時10分から21時50分までとなっているので、忙しい利用者向きです。

最短15秒で終わる審査スピードも歓迎されています。

アコム

| 通常のカードローン | 【借り換え用】 おまとめローン | |

|---|---|---|

| 金利(年) | 3.0%〜18.0% | 7.7%~18.0% |

| 最高限度額 | 800万円 | 300万円 |

| 審査時間 | 最短20分 | – |

| 融資時間 | 最短20分 | – |

| 遅延利率 | 20.0% | 同左 |

| 申込条件 | 20~72歳・定収入あり | 20歳以上・定収入あり |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る |

アコムが実施しているのはおまとめローンという名称の借り換えローンです。

最高限度額が通常のカードローンよりもかなり低く設定されていることと最低金利が通常のカードローンより高いという違いを理解した上でご利用ください。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:アコム「カードローンの上限金利と下限金利とは?契約極度額によってどのくらい変わるか解説」

アコムの特徴

- 無利息期間が30日間ある

- 審査・融資が最短20分で終わる

- メガバンクの系列なので安心

アコムは他の消費者金融と同じく初契約者向けの30日間の無利息期間を実施しており、無利息期間内に追加で借りたお金も無利息になります。

審査と融資が最速20分で終わりますし、簡易審査ならさらに早く審査通過の目安を確認可能です。

また、メガバンクである三菱UFJフィナンシャルグループに属しているので「消費者金融での借金は心配」という人でも契約しやすいという安心感があります。

楽天銀行スーパーローン

| 金利(年) | 1.9%〜14.5% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 遅延利率 | 19.9% |

| 申込条件 | 20~62歳・定収入あり(配偶者に定収入があれば専業主夫・主婦でも可) |

| 公式サイト | 公式サイトを見る |

楽天銀行には借り換えローン・おまとめローンなどの単体プランはなく、公式サイトでは楽天銀行スーパーローンで借り換えすることを推奨しています。

限度額ごとの金利表

| 利用限度額 | 金利(年) | キャンペーン金利(年) |

|---|---|---|

| 10万円~100万円 | 14.5% | 7.25% |

| 100万円~200万円 | 6.6%~14.5% | 3.3%~7.25% |

| 200万円~300万円 | 3.9%~14.5% | 1.95%~7.25% |

| 300万円~350万円 | 2.9%~12.5% | 1.45%~6.25% |

| 350万円~500万円 | 2.9%~8.9% | 1.45%~4.45% |

| 500万円~600万円 | 2.5%~7.8% | 1.25%~3.9% |

| 600万円~800万円 | 2.0%~7.8% | 1.0%~3.9% |

| 800万円 | 1.9%~4.5% | 0.95%~2.25% |

楽天銀行スーパーローンでは申込期間が2025年11月6日までのキャンペーンを実施しており、期間中は金利が約半分になります。

楽天銀行スーパーローンの特徴

- 30日間の無利息期間を実施

- 楽天ポイントが貯まりやすい

- 専業主夫・主婦でも契約可能

楽天銀行スーパーローンは、銀行カードローンでは例外的に消費者金融のような無利息期間を提供しています。

キャンペーンでも通常の利用でも楽天ポイントが貯まりやすいので、ポイ活をしている楽天ユーザーにおすすめです。

配偶者が定収入を確保していれば収入がない、または定収入の主夫や主婦でも契約できるのも大きな利点です。

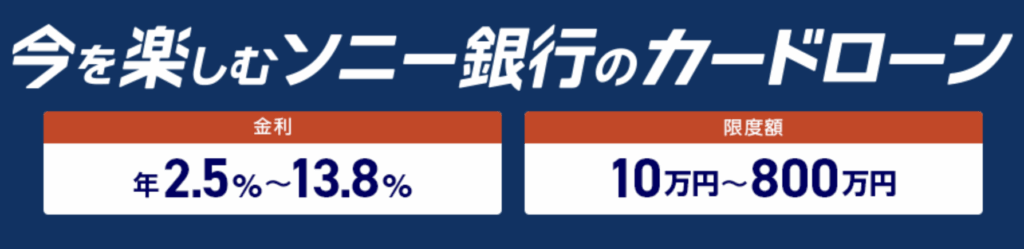

ソニー銀行カードローン

| 金利(年) | 2.5%~13.8% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

| 遅延利率 | 14.6% |

| 申込条件 | 20~65歳・定収入あり |

| 公式サイト | 公式サイトを見る |

ソニー銀行には借り換えローン・おまとめローンの単体プランはありません。通常のカードローン自体が借り換えにおすすめの設定になっています。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 10万円~50万円 | 13.8% |

| 60万円~90万円 | 12.8% |

| 100万円~ | 9.8% |

| 150万円 | 9.0% |

| 200万円 | 8.0% |

| 300万円 | 6.0% |

| 400万円 | 5.0% |

| 500万円 | 4.0% |

| 600万円 | 3.5% |

| 700万円 | 3.0% |

| 800万円 | 2.5% |

参照元:ソニー銀行「カードローン金利」

ソニー銀行カードローンの特徴

- 金利が低く設定されている

- 申し込みから借入までネットで完了する

- 早く融資を受けられる

ソニー銀行はネット専用銀行で、通常の銀行カードローンよりも金利が低いことでも知られています。

申し込みから借入まで全てPCまたはスマホだけで済ませられるシステムなので、若い世代や多忙な人に向いています。

融資までのスピードが銀行カードローンの中では早い方なので「早く融資して欲しいけれど消費者金融は避けたい」という人にぴったりです。

三井住友銀行カードローン

| 通常のカードローン | 【借り換え用】 おまとめローンpremium | 【借り換え用】 おまとめローンplus | |

|---|---|---|---|

| 金利(年) | 1.5%〜14.5% | 1.5~4.5% | 4.5~14.5% |

| 最高限度額 | 800万円 | 500~999万円 | 500万円 |

| 審査時間 | 最短即日 | – | – |

| 融資時間 | 最短即日 | – | – |

| 遅延利率 | 19.94% | 20.0% | 同左 |

| 申込条件 | 20〜69歳・定収入あり・SMBCコンシューマーファイナンス株式会社の保証を受けられる | 20〜65歳・定収入あり | 同左 |

| 公式サイト | 公式サイトを見る | 借り換えローン詳細を見る | |

三井住友銀行カードローンは2種類の借り換えローンを用意しています。

おまとめローンpremiumは金利が安くて限度額が高く、おまとめローンplusは金利が高めで限度額が低いという特徴があるので、用途や必要な融資額に合わせて利用しましょう。

限度額ごとの金利表

| 利用限度額 | 金利(年) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円~200万円以下 | 10.0%~12.0% |

| 200万円~300万円以下 | 8.0%~10.0% |

| 300万円~400万円以下 | 7.0%~8.0% |

| 400万円~500万円以下 | 6.0%~7.0% |

| 500万円~600万円以下 | 5.0%~6.0% |

| 600万円~700万円以下 | 4.5%~5.0% |

| 700万円~800万円以下 | 1.5%~4.5% |

参照元:三井住友銀行「カードローン 金利・ご利用限度額について」

三井住友銀行カードローンの特徴

- 三井住友銀行の口座がなくても利用可

- 提携しているコンビニATMが手数料無料

- 返済日を選択可能

基本的に銀行カードローンはその銀行の口座を持っていることが条件の1つですが、三井住友銀行カードローンは三井住友銀行の口座がなくても作れます。

提携しているコンビニのATMの手数料がかからないのも、メリットに数えられています。

また、返済日を5日・15日・25日・月末の4種類から自分の都合の良い日を選択できる点でも、多くの利用者に支持されています。

カードローンの借り換え先を選ぶ時に重要なポイント・おすすめの選び方

カードローンの借り換え先選択時に抑えておくべきポイントやおすすめする選び方を解説します。借り換え先を決める前にご確認ください。

借り換えによって金利(年)が下がるのか

借り換えることにより金利(年)が下がるかどうかも要確認です。借り換え後に金利が上がってしまうと、せっかく借り換えたのに借り換える前より最終的な支払額が高くなるという結果になるからです。

借り換え先の金利を見る際には、下限金利ではなく上限金利をチェックしましょう。下限金利をベースに決めても、借り換え先の審査結果によっては上限金利での契約になる可能性があるからです。

借り換え先の金利を確認する際には、借り換え先の返済シミュレーションを活用して返済方法と返済計画を決めましょう。

借入限度額が現在の残高をカバーできるのか

借入額をひとまとめにする場合、借入先の借入限度額が現在の支払残高を上回るかどうかも確認しましょう。

たとえば、まだ残っている借入額が450万円だとしたら、借入限度額が450万円以下の借入先を選ぶとカバーしきれなくなるからです。

借り換えローンを提供している消費者金融・銀行の多くは、借り換えローンの借入限度額を通常のカードローンの最高限度額より低く設定しているので、通常のカードローンの限度額ではなく、借り換えローンの限度額をチェックしておく必要があります。

銀行系を選ぶのか消費者金融系を選ぶのか

借り換え先を銀行にするのか消費者金融にするかも早い段階で決めておくことをおすすめします。

銀行カードローンと消費者金融は金利が異なるので、どちらを選ぶかで支払い総額が大幅に違ってくるからです。

単純に金利が安い銀行系を選ぶ人が多いのですが、銀行系は消費者金融系よりも審査基準が厳しく設定されているため、借り換えローンの審査に落ちる危険があります。

すでに銀行カードローンを使用している人なら問題ありませんが、銀行カードローンを使ったことがない、あるいは審査に落ちたことがある人は消費者金融系も選択肢に入れておきましょう。

銀行カードローンの代表的な審査基準は以下の通りです。

- 安定した収入を得ている

- 借金を滞納したなどで信用情報に傷がついていない

- 現在の勤務先での勤続年数が長い

また、銀行系・消費者金融系の金利相場も頭に入れておきましょう。

| 分類 | 金利相場 |

|---|---|

| 銀行カードローン | 1.5%~15.0% |

| 消費者金融 | 3.0%~18.0% |

総量規制(年収の1/3)の対象かどうか

借り換え先が総量規制の対象かも確認しましょう。総量規制とは、利用者の借金がかさむことを防止するために制定された法律で、貸金業者に年収の1/3以上の貸付を禁じています。

適用されるのは貸金業者、つまり消費者金融なので、銀行カードローンは総量規制の対象外です。

しかし、借り換えローンやおまとめローンの場合、複数の借入金額の合計額が年収の1/3以上になっても1つにまとめられるケースがあります。

総量規制を超えた借り換えができるかどうかは借り換え先の審査によるので、全ての借り換えローンが総量規制の対象外になるわけではないこともご留意ください。

カードローンの借り換えがおすすめな理由・メリット

カードローンの借り換えは、特徴を理解した上ですれば借金返済がスムーズになります。借り換えをおすすめする主な理由とメリットをご覧ください。

複数の借入を一本化することができる

借り換えローンのメリットによく挙げられるのは、複数の借入の一本化により、借金を順調に減らしていけることです。

複数の銀行や消費者金融から細かい借入をするよりも、それぞれを一本化することで管理がしやすくなるので、それぞれの返済日や返済額をいちいちチェックする必要がなくなります。

金利を下げることが可能で支払い総額の減額につながる

銀行カードローンと消費者金融の共通点は、借入額が高くなるほど金利(実質年率)が低くなることです。

レイクのおまとめローンを使った例を見てみましょう。

| 借入額 | 金利(実質年率) | 支払月額 | |

|---|---|---|---|

| A社 | 20万円 | 18.0% | 8,000円 |

| B社 | 50万円 | 17.0% | 15,000円 |

| C社 | 80万円 | 16.0% | 24,000円 |

この場合、3社の実質年率は借入額に対応しているので、金利が安いA社の金利は上限金利です。

しかし、3社の借入額をまとめると借入総額が150万円になることで年率が15.0%に統一され、支払い総額を大幅に減額できるのです。

参照元:レイク「レイク de おまとめ」

月々の返済額を軽くすることができる

この項でも、前項のレイクのおまとめローンの例を利用して解説します。

A社・B社・C社の月々の返済額は合計47,000円になります。

しかし、借り換えローンで総額150万円にまとめると、実質年率が15.0%に統一され、月々の返済額が30,000円になるので、月々の返済額を17,000円分も減額できるのです。

カードローンの借り換えによって生じるデメリット

カードローンの借り換えには、メリットだけではなくデメリットもあります。デメリットも把握した上で借り換えローンでの返済計画を考えましょう。

希望額満額借入できず結局まとめることができないケースもある

借り換えをしたくても問題が解決できないこともあります。たとえば、借入金の合計額が借入先の限度額以上になった場合には全ての借入金を借り換えローンでまとめられないからです。

当記事で紹介した借り換えローンの限度額は300万円から999万円ですが、基本的には通常のカードローンの最高限度額より低い金額になっています。

そのため、元来のカードローンで最高限度額近くまで融資を受けている場合には、借り換えローンに切り替えられないのです。

月々の返済額を軽くするが故に期間が長引き支払い総額が増えることがある

月ごとの返済額の負担を減らすために支払額を減額すると、当然ながら返済期間が長期化し、それに伴って利息も加算されるため、支払い総額が増えてしまいます。

返済額が低いほど金利が上がるのが通常なので、返済額を安くしたいと考えた結果支払う金利が上昇し、結果的に支払い総額が元来の支払い総額より増えてしまうという結果をもたらすことが少なくないので、返済額を決める際には注意しましょう。

延滞の履歴などがあれば普通に審査に落ちる

銀行カードローンでも消費者金融でも初めて利用する際に審査が行われますが、借り換えローンも借り換え先の銀行や消費者金融を初めて利用する場合には審査が実施されます。

別の借入先で延滞したり複数の銀行・消費者金融にまとめて審査を申し込んだりした履歴があると、その履歴は信用情報機関であるCICやJICCに保管されます。

特に、一度に4社以上の銀行や消費者金融に審査を申し込む行為は信用力が低いと見なされて「申し込みブラック」になるケースが多いのでご注意ください。

借り換え先はその情報に基づいて審査を実施するので、延滞履歴・審査申し込み履歴などが多くてブラックあるいはスーパーブラックと診断された場合、審査通過率が高い消費者金融でも審査に落ちることがあります。

自分がブラックかどうかはCICやJICCで確認できるので、借り換え先の審査を申し込む前にCIC・JICCで確認しましょう。

カードローンの借り換えがおすすめな人の特徴

カードローンの借り換えをおすすめする人の代表的な特徴4つを紹介します。

3つ以上当てはまった人は借り換えた場合の返済シミュレーションをした上で返済計画を建て直してみましょう。

現在のカードローンの実質年率が15〜18%前後と高い人

現在利用しているカードローンの実質年率が15%以上の人は借り換えローンへの切り替えを推奨します。

消費者金融から銀行の借り換えローンにすれば金利が下がることで支払い総額が減るからです。

また、消費者金融でも借入金が増えれば金利が下がるため、まとめて支払い総額を個々の借入額より高額にすれば、金利が安くなる分支払い総額を減らせます。

支払い総額が減るシステムの詳細はメリットの章でご確認ください。

複数からの借入により返済日や返済額がバラバラで管理が大変な人

複数から借り入れたことにより、それぞれの会社の返済日・返済額を把握しきれないでいる人に特におすすめしたいのが借り換えローンです。

返済日と返済額を管理できないことで延滞すると信用情報に傷がつき、新規の借入や借り換えローンを利用したくても、審査に通過するのが難しくなるからです。

しかし、借り換えローンで複数社の借入金をひとまとめにすることにより、返済計画がシンプルになって管理しやすくなります。

毎月の返済で生活がギリギリな人

毎月の返済額が月収の1/4を超える額になると生活に必要なお金を十分に用意することができなくなりますが、複数社で借り入れている人の多くは借入金返済によって生活費を大幅に削る事態に陥っています。

世帯人数が多い場合、急な病気や怪我などで予期しない出費があることも多いため、生活がギリギリになるような返済額設定は避けなければなりません。

利息でも返済額が加算されるため、借り換えによって返済額も利息もひとまとめにすることで月々の負担を軽減できます。まず月々の返済額の合計と残っている支払額を確認してみましょう。

借り換え先も複数社目星をつけ、返済シミュレーションをするのをおすすめします。借入先・借り換え先によっては、返済計画を組み直すことにより、月々の負担を軽くできることが多いからです。

総量規制で新規の借入が困難な人

借り入れたい金額の合計が年収の1/3以上になることで総量規制の対象となり、新規の借入が難しい場合にも、借り換えローンやおまとめローンによって現状を打開できることがあります。

「総量規制(年収の1/3)の対象かどうか」の項で解説したように、複数の借金の合計が年収の1/3以上でも借り換えローン・おまとめローンでまとめることにより、総量規制の対象から外れるケースがあるからです。

また、借り換え先を銀行にした場合も、銀行が総量規制の対象ではないために年収の1/3以上の借入額にできます。

ただし、前述したように銀行の審査は消費者金融よりも厳しいため、銀行の借り換えローンを利用できない可能性もあります。

カードローン借り換え後に注意すべきことはコレ

カードローンの借り換えを済ませても、そこで全てが解決するわけではありません。返済はまだ続くからです。

借り換え先を決めて返済をスタートさせる際に注意するべきポイントを見てみましょう。

新しくなった返済スケジュールを必ず把握する

返済先をひとまとめにした後は、返済スケジュールを新たに組み直し、どのタイミングでどうやって返済していくのか、返済額はいくらなのかといった返済計画を必ず把握しておきましょう。

複数あった返済スケジュールが一本化されることでつい油断してしまう人が多いからです。

複数社で少額を小分けにして返済していたのを一つにまとめると、数千円ずつだった返済額が数万円に増えることもあります。

口座引落や振込で返済する場合、一度に出ていく金額が一気に増えるということを念頭に入れ、月々の返済額や返済スケジュールに無理がないかどうかも改めて確認することを推奨します。

枠が空いたからといって再び借入を行わない

3社からの借り入れを1社にまとめると、残りの2社の返済枠が空きます。枠が空いたことで気が大きくなり、軽い気持ちで新しい借入を増やす人もいます。

しかし、枠が空き、月々の返済額の合計が減っても、借入金の返済が終わったわけではありません。枠が空いて返済額の負担が減少したのを理由に新たな借金を増やすのは厳禁です。

空いた枠を使って借金することが習慣化することにより、借入金が増えていき、結果的に借り換えローンを組む前よりも支払い総額が激増するということになりかねないからです。

返済期間を意識する

どのくらいの期間をかけて返済していくかというのも意識する必要があります。それだけの期間、毎月一定の金額が出ていくからです。

返済期間が長くなりすぎると支払い総額が加算されるので、ボーナスや臨時収入である程度まとまった金額が入った場合には、繰り上げ返済をして返済期間を短縮することをおすすめします。

月収が増えたなどで月々の支払額を増やす余裕ができたら、支払額を無理のない範囲で増額することでも返済期間を短縮できます。

基本的に借り換えローンは繰り上げ返済や月々の支払額の変更に対応してもらえるので、返済期間を減らす方法があるかどうかを借り換え先に確認しておきましょう。

カードローンの借り換えに関するよくある質問

カードローンの借り換えに悩む人、借り換えを検討中の人が銀行や消費者金融によく投稿している質問を紹介します。回答とあわせてご確認ください。

借り換え審査は厳しいですか?

借り換えローンやおまとめローンの審査は、同じ銀行・消費者金融に新規で申し込むときより厳しくなる傾向があります。

すでに複数社で借入を行っているという履歴があること、返済負担率(年収に対する返済額の割合)が新規申し込みよりも高くなること、借入件数が複数あることで返済リスクが高くなっていることなどが理由です。

銀行の借り換えローンは通常の申し込みと同様に消費者金融よりも厳しいため、審査通過が心配な人は最初から消費者金融での借り換えに絞るのも有効な手段です。

借り換えローンとおまとめローンはどこが違いますか?

借り換えローンの本来の意味は、A社で借りたお金をB社のローンに切り替えて返済することです。

それに対し、おまとめローンというのは、複数社で借りたお金を一社にまとめて返済することなので、元々は違う意味で使われていました。

しかし、複数社のローンをひとまとめにするおまとめローンも借り換えローンと表記することが多く、多くの銀行や消費者金融が提供している借り換えローンの名称が「おまとめローン」となっていることが増えているので、最近では厳密に区別することが減っています。

リボ払いの借り換えは可能ですか?

リボ払いをカードローンに借り換えることは基本的に可能です。

リボ払いの金利は15.0%から18.0%というのが相場なので、リボ払いが複数あると金利がかさみ、支払い総額がかなりの額になるので、借り換えローンを組んでひとまとめにすることにより、支払い総額をかなり減額できます。

しかし、リボ払いの借り換えについても審査が実施されますし、総量規制の対象になるので、審査に落ちたり総量規制で引っかかったりした場合には借り換えローンを利用できないのでご注意ください。

借り換えによって信用情報に傷がつくことはありますか?

借り換えローンを利用することによって信用情報に傷がつくことは基本的にありません。

複数社にカードローンを申し込み、借入件数が増えたという履歴は記録されますが、延滞せずに返済を続けていれば、その履歴が信用情報として記録されるので、逆にプラスになるケースもあります。

複数社で借り入れたことが原因でブラックの疑いがかかることがあるのは「借り換え審査は厳しいですか?」の項で解説した通りですが、借り換えローンを組む=傷がつく(ブラックになる)ということはありません。

安心して借り換えローンを組み、返済を計画的に続けて完済を目指しましょう。

まとめ

カードローンの借り換えはメリットが多いですが、以下のような注意点もあります。

- 通常のカードローンと借り換えローンは金利や限度額の条件が異なるケースがある

- 借り換えローンは基本的に総量規制の対象外だが、対象になることもある

- 新規でカードローンを申し込むより借り換えローンの方が審査が厳しい傾向がある

これらの注意点を踏まえた上で借り換えローンに申し込みましょう。

SHARE

この記事を書いた人

fuyuhome ライター