定期預金は元本が保証され、リスクが少ない資産の置き場所として人気がありますが、「実は損をするのでは?」と感じる人も少なくありません。

途中解約の制限や低金利による実質的な価値の目減りなど、利用前に知っておきたいデメリットも存在します。

安全性だけに注目して安易に選ぶと、自分の資産運用に合わない可能性もあるため、特徴をしっかり理解したうえで判断することが大切です。

目次

定期預金とは?初めての人にもわかりやすく解説

定期預金とは、一定期間お金を預けることで、普通預金よりも少し有利な金利が受け取れる預金方法です。

最大の特徴は「元本が保証されていること」と「基本的に途中で引き出せないこと」です。つまり、安全性を重視した資産の置き場所と言えます。

定期預金が注目される理由は、金利は低めとはいえ、普通預金よりは高く、リスクがほぼゼロだからです。

実際、一般的な普通預金の金利が年0.001~0.002%なのに対し、定期預金では0.1%前後の金利がつくケースもあります。

たとえば、しばらく使う予定のないお金を定期預金にしておけば、普通預金に置きっぱなしにするよりも多少は効率的に増やすことができます。

ネット銀行を利用すれば、さらに高めの金利が設定されていることもあります。

定期預金の種類とは?選べる6つの方法

定期預金には、預け方や目的に応じてさまざまなタイプがあります。

どの種類を選ぶかで、利便性や利息の得方が変わってくるため、違いをしっかり理解しておくことが大切です。

ここでは6つの主な定期預金タイプを紹介します。

期間指定定期預金

期間指定定期預金は、あらかじめ決めた期間だけお金を預ける、もっとも基本的なタイプの定期預金です。

一定期間引き出せない代わりに、普通預金より高めの金利が得られるのがポイントです。

期間は1ヶ月〜5年などから選べ、満期となった際に利息と元本をもらえます。

このタイプの魅力は、金利が最初に固定されるため、金利変動に左右されずに預けられる安心感があることです。

短期間でも利用できるため、長く資金をロックしたくない人にも向いています。

自動継続定期預金

自動継続定期預金とは、満期を迎えた際に、預けた元本や利息を自動的に同じ条件で再び預け直してくれる仕組みの定期預金です。

手間をかけずに運用を続けたい人におすすめです。

なぜ便利かというと、満期時にうっかり解約を忘れても、そのまま継続されるので「金利ゼロの状態で放置」という事態を避けられるからです。

ただし、継続時の金利は預け入れ当初のものではなく、「その時点の金利」が適用される点には注意が必要です。

積立定期預金

積立定期預金は、毎月一定額をコツコツと積み立てるタイプの定期預金です。

いきなり大きな金額を預ける必要がないため、手元資金が少ない人でも始めやすいのが魅力です。

「将来のために少しずつ貯めたい」というニーズに応える方法として人気があり、教育費や旅行資金の積立にもよく使われます。

毎月自動で引き落とされる設定もできるので、貯金を習慣化しやすいのもメリットです。

普通預金にお金を残しておくとつい使ってしまう人には、強制的に貯まる仕組みとしてぴったりです。

変動金利定期預金

変動金利定期預金は、預け入れ後も市場の金利変動に応じて、利率が上下する仕組みの定期預金です。

金利が上がれば受け取れる利息も増える可能性があり、特に金利上昇局面では注目されます。

しかし、逆に金利が下がると利息も減ってしまうため、「確実性」を重視したい人には向いていないこともあります。

このタイプは、金利の動きを予測したうえで、ある程度リスクを受け入れられる人にとって魅力的です。

「預金だけど少し攻めたい」という人におすすめの中間的な選択肢です。

期日指定定期預金

期日指定定期預金は、満期の日付を自由に決められる、柔軟性の高い定期預金です。

たとえば「来年の春にまとまった出費がある」といったような、具体的な資金計画がある人に合っているタイプです。

一般的な定期預金は「〇ヶ月後」というように期間で決めますが、このタイプでは「〇年〇月〇日」と日付を指定できます。

利率は期間指定型と大きくは変わりませんが、資金の使い道に合わせて計画的に管理できる点が最大の魅力です。

先の予定にあわせて貯金を組みたい人に特におすすめです。

大口定期預金

大口定期預金は、まとまった資金(一般的には1,000万円以上)を預けることで、通常の定期預金に比べ有利な金利となるタイプです。

金額が大きい分、少し金利に差があるだけでも利息が大きくなるのがポイントです。

たとえば金利の差が0.1%であっても、1,000万円となれば年間で1万円も違ってきます。

ただし、預入額の条件があるため、すべての人が使えるわけではありません。

また、大きな資金を長期間拘束することになるため、計画的な資金管理が必要です。

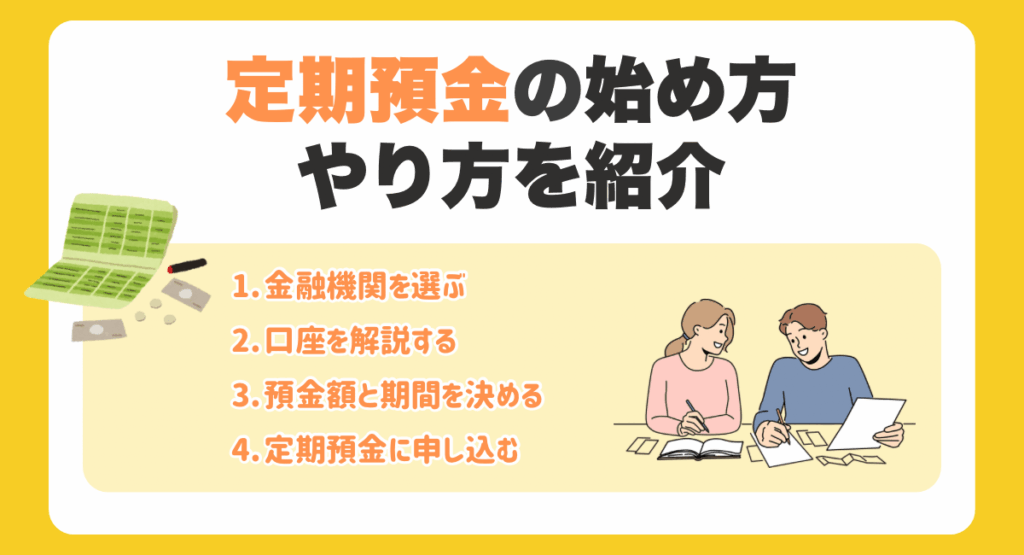

定期預金の始め方・やり方を紹介

定期預金を始めるには、基本的なステップを順番に理解して進めることが大切です。

どの銀行を選ぶかや、どの程度の金額・期間で預けるかによって、得られる利息や使い勝手に差が出るためです。

ここでは、定期預金の始め方を4ステップでわかりやすく解説します。

①金融機関を選らぶ

定期預金を始める際は、まずどの金融機関で預けるかを選ぶことがポイントになります。

銀行によってサービスや金利、手続き方法が違ってくるため、比較検討が重要です。

たとえば、ネット銀行は比較的高金利で、手数料も抑えられていることが多いです。

一方、都市銀行や信用金庫などの店頭型金融機関は、対面で相談しながら安心して手続きを進めたい人に向いています。

定期預金はほとんどの金融機関でネット申し込みにも対応していますが、商品によっては店頭のみ受付のものもあるため、事前の確認が必要です。

②口座を解説する

定期預金を申し込むには、まずその金融機関の口座を持っていることが前提です。

預け入れや利息の受け取りに使うため、普通預金口座の開設が必要になります。

都市銀行や地方銀行では、店頭で本人確認書類を提出して口座を開設するのが一般的です。

最近では多くの銀行がオンラインでの口座開設に対応しており、スマートフォンから本人確認書類の提出ができるケースも増えています。

ネット銀行の場合は、ほとんどがオンラインで完結できるため、忙しい人でも手軽に始められるのが魅力です。

③預金額と期間を決める

預ける金額と期間の設定は、定期預金の成果を左右する重要なポイントです。

無理のない金額を選びつつ、どれくらいの期間引き出さなくて済むかをしっかり見極めましょう。

たとえば、使う予定が1年後にあるお金であれば「1年定期」が現実的です。

また、預金額が多ければ多いほど利息も増えますが、急な出費に備えて普通預金に一部残すのも賢いやり方です。

ネット銀行のシミュレーション機能を使えば、金額と期間を入力するだけで将来の利息を計算できるので、具体的なイメージがしやすくなります。

④定期預金に申し込む

口座が用意できたら、いよいよ定期預金の申し込みです。

申込方法は「店頭で手続きする」か「ネットバンキングから操作する」の2つに分かれます。

都市銀行や信用金庫では、窓口で直接申し込みできるほか、最近ではスマホアプリやインターネットバンキングから簡単に申し込める商品も増えています。

ネット銀行の場合は、原則としてオンラインのみで完結します。

申し込み時には、預ける金額、期間、満期後の取り扱い(自動継続か満了解約か)を選びます。

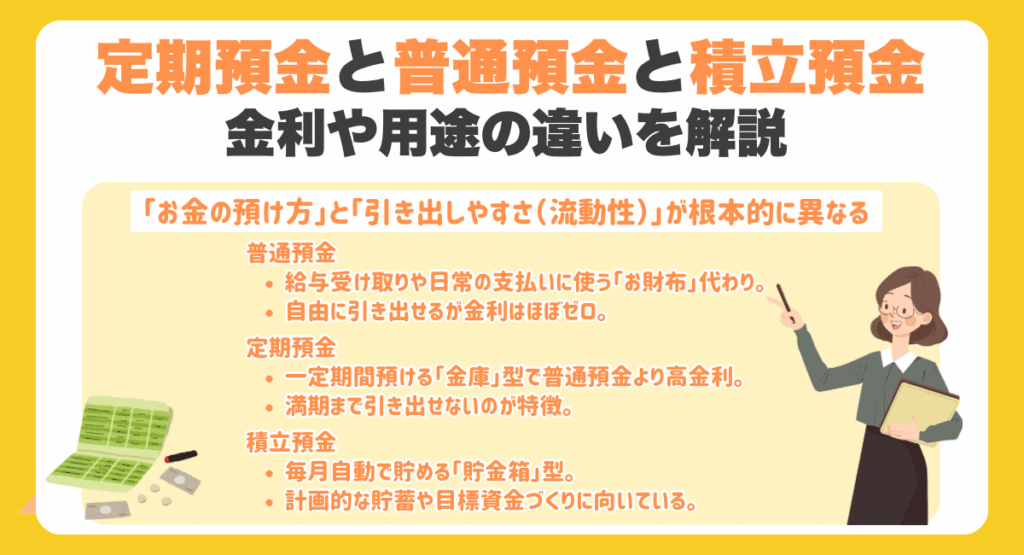

定期預金と普通預金と積立預金の違いとは?金利や用途の違いを解説

| 普通預金 | 定期預金 | 積立預金 | |

|---|---|---|---|

| 主な目的 | 日常の生活費、入出金 | すぐに使わないお金の保管・運用 | 将来に向けた貯蓄、先取り貯金 |

| 預け入れ方法 | いつでも自由(給与振込、振替など) | 最初に一括でまとまった金額を預ける | 毎月一定額をコツコツと積み立てる |

| 引き出し(流動性) | いつでも自由に引き出せる | 原則、満期まで引き出せない | 満期前でも比較的引き出しやすい |

| 金利(※) | 低い(ほぼゼロに近い) | 普通預金より高い傾向 | 普通預金より高い傾向 (定期よりは低い場合もある) |

| 満期 | なし | あり(1ヶ月、1年、5年など) | あり(目標額や期間を設定) |

| こんな人におすすめ | ・生活費を管理したい人 ・お金を頻繁に出し入れする人 | ・まとまったお金(ボーナスなど)がある人 ・数年使う予定のないお金を安全に置きたい人 | ・貯金が苦手な人(先取り貯蓄したい人) ・まとまったお金はないが、貯蓄を始めたい人 |

定期預金と普通預金、積立預金これら3つの預金は、「お金の預け方」と「引き出しやすさ(流動性)」が根本的に異なります。

普通預金は、給与の受け取りや公共料金の引き落とし、日々の決済に使う「お財布」代わりの預金です。最大のメリットは、ATMや振込で「いつでも自由にお金を引き出せる」高い流動性を持つ点です。その代わり、金利はほぼゼロに設定されています。

定期預金は、ボーナスや退職金など、「まとまったお金」を「最初に一括で」預ける「金庫」のような預金です。原則として満期まで引き出せないという制約がある代わりに、普通預金よりも高い金利が設定されています。

積立預金は、「毎月1万円ずつ」など「コツコツと自動で」お金を積み立てていく「貯金箱」のような預金です。「先取り貯蓄」を仕組み化できるため、貯金が苦手な人でも計画的に将来の資金(旅行、教育費など)を準備できるのが特徴です。

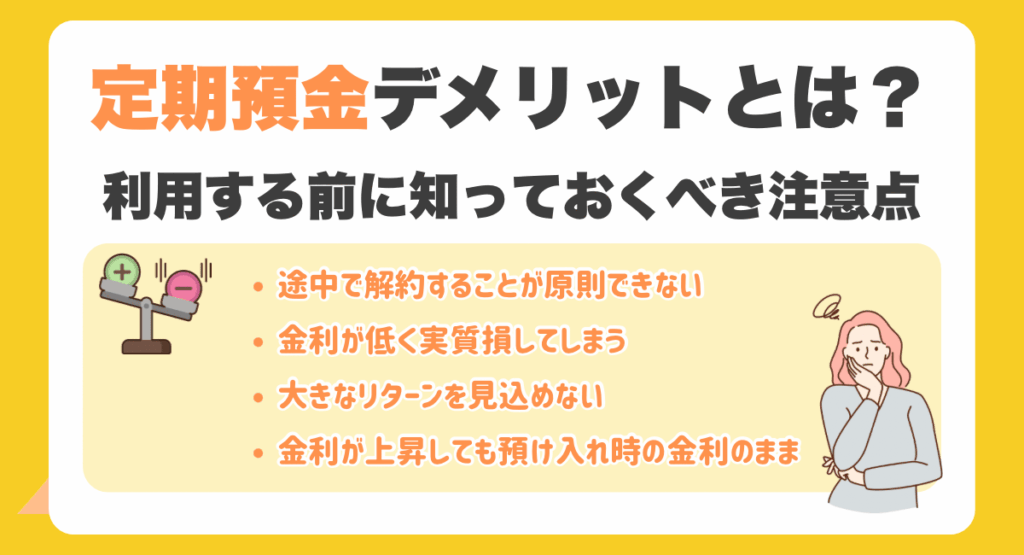

定期預金のデメリットとは?利用する前に知っておくべき注意点

定期預金は「安全で堅実な貯金方法」として人気ですが、実は意外な落とし穴もあります。

なぜなら、金利や流動性の制約によって、使い方によっては損をしてしまう可能性があるからです。

ここでは、利用前に知っておきたい注意点を4つに整理して解説します。

途中で解約することが原則できない

定期預金は、基本的に満期まで解約ができない預金です。

このルールがあるからこそ金利が高めに設定されているのですが、急な出費があるときには大きな制約になります。

どうしても中途解約したい場合は可能なケースもありますが、その際には約定利率(当初の契約金利)ではなく、極めて低い「中途解約利率」が適用されることがほとんどです。

たとえば、大手銀行では中途解約時の利率が0.002%になることもあり、事実上ほとんど利息がつかない状態になります。

金利が低く実質損してしまう

定期預金は金利がつくとはいえ、現在の日本ではその利率が物価上昇に追いつかないことが多く、実質的に損をする可能性があります。

たとえば、あるネット銀行の定期預金金利が0.3%であったとしても、同じ時期に物価が1.5%上昇していれば、お金の「実質的な価値」は減ってしまいます。

これは「インフレによる購買力の低下」と呼ばれる現象で、特に低金利時代の定期預金では避けられないリスクです。

大きなリターンを見込めない

定期預金は、安全性がとても高い金融商品ですが、そのぶん資産を大きく増やすことは期待できません。

リスクがほぼない代わりに、金利はごくわずか。特に低金利が続く日本では、「増やす」というよりも「守る」ための手段として使われることが多いです。

たとえば、100万円を年0.2%で1年間預けても利息は2,000円程度。税引き後はさらに少なくなります。

資産運用としては物足りないかもしれませんが、元本割れの心配がないという点は魅力です。

金利が上昇しても預け入れ時の金利のまま

定期預金は契約する際に金利が定まるため、預けたあとに世の中の金利が上昇しても、その影響を受けません。

たとえば、1年定期で年0.2%の金利で預けたあとに、金利が半年後に0.5%に上がっても、自分の預金には影響しないのです。

この「機会損失」が、定期預金の見えにくいデメリットのひとつです。

特に将来的に金利上昇が見込まれる局面では、長期間の定期預金には慎重になる必要があります。

選択肢として、短めの期間で預けたり、変動金利型を考えたりするのも一つの手段です。

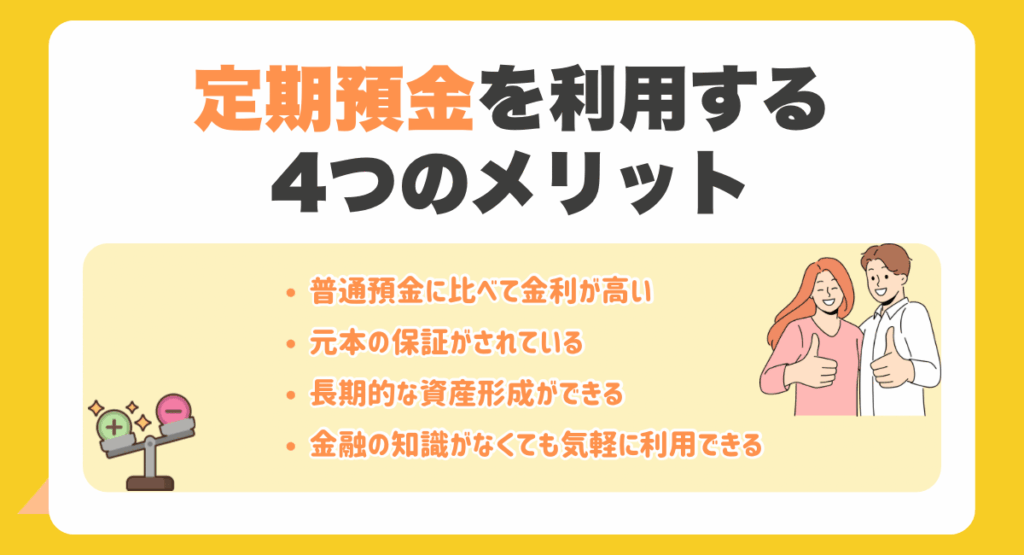

定期預金を利用する4つのメリット

定期預金には「増やす力」こそ控えめですが、誰でも安心して始められるメリットが数多くあります。

金利の高さや元本保証など、預けるだけで得られる安心感は、他の金融商品にはない魅力です。

ここでは、初心者にもわかりやすく定期預金の4つの主なメリットを解説します。

普通預金に比べて金利が高い

定期預金の大きな魅力は、普通預金よりも金利が高い点にあります。

理由は、一定期間引き出せないという制約がある代わりに、そのぶん銀行側が高めの金利を設定しているからです。

たとえば、三井住友銀行の普通預金金利は年0.001%ですが、定期預金では年0.01~0.3%と大きな差があります。

ネット銀行なら0.3%前後の金利がつく場合もあり、大きな差が生まれやすいのが特徴です。

「使わないお金を置いておくだけ」なら、定期預金にするだけで利息が増えるのは確実にメリットといえます。

元本の保証がされている

定期預金の最大の安心材料は、預けたお金が必ず戻ってくる=元本が保証されていることです。

これは、金融機関が破綻した場合でも1,000万円までの元本と利息が保護される「預金保険制度」によって支えられています。

株式や投資信託と違って、相場の変動に影響を受けないため、「預けておいたら損をするかもしれない」という不安がほとんどありません。

リスクをできる限り避けたい方や、資産の一部を確実に守りたいと考える人にとって、定期預金はとても心強い選択肢です。

長期的な資産形成ができる

定期預金は、計画的に資産を積み上げていきたい人にとってぴったりの仕組みです。

その理由は、満期まで引き出しができないルールによって、「つい使ってしまう」ことを防ぎやすいからです。

たとえば、ボーナスを1年定期に預ければ、無駄遣いせずに自然と資産が増えていきます。また、金利は低くても安全に運用できるため、長期的には着実な効果が見込めます。

無理せず続けられる資産形成の手段として、習慣づけやお金の管理にも役立つのが定期預金の魅力です。

金融の知識がなくても気軽に利用できる

定期預金は、専門的な知識がなくても誰でも簡単に始められる金融商品です。

その理由は、商品内容がシンプルで、手続きも難しくないからです。

銀行の窓口やネットバンキングを使えば、数分で申し込みが完了することもあります。

また、価格の変動や複雑な投資判断が不要なので、「お金のことはよくわからない」という人でも安心して使えるのが強みです。

初心者でも手軽に資産運用をスタートできる方法として、定期預金は最初の一歩におすすめです。

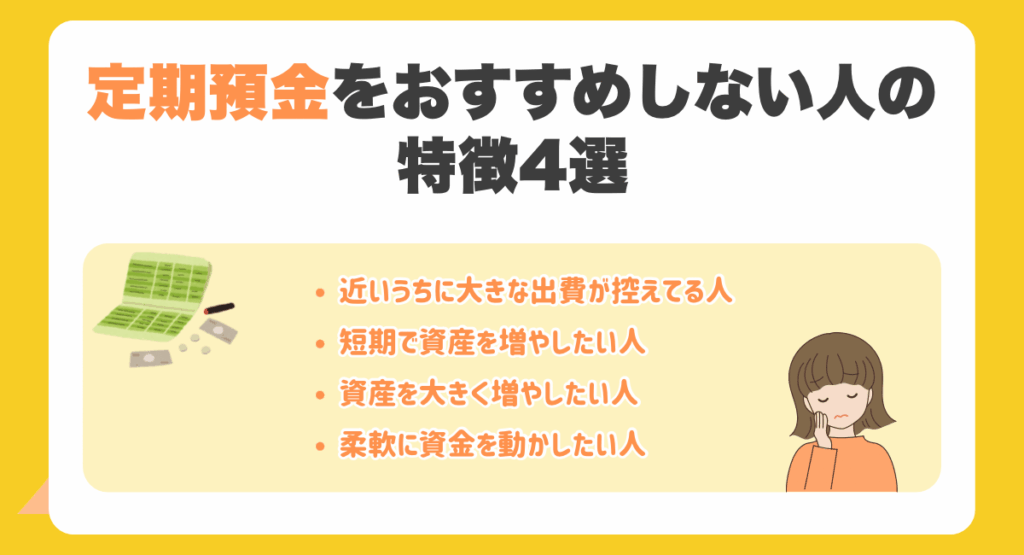

定期預金をおすすめしない人の特徴4選

定期預金は安全で使いやすい反面、すべての人にとって最適な選択肢とは限りません。

理由は、預けたお金をすぐに使えなかったり、利回りが低かったりするため、状況によっては不便に感じることもあるからです。

ここでは、定期預金を選ぶ前に確認しておきたい「向いていない人の特徴」を紹介します。

近いうちに大きな出費が控えてる人

近いうちにまとまったお金が必要になる予定がある人には、定期預金はあまり向いていません。

なぜなら、定期預金は原則として途中解約ができず、解約できたとしても利息が大幅に減るため、予定外の出費には対応しづらいからです。

たとえば、1年の定期預金に預けた直後に急な入院費や引っ越し費用が発生すると、本来得られるはずだった金利がほぼゼロになってしまうケースもあります。

生活に影響する資金まで預けるのは危険であり、手元に余裕がないまま定期預金に資金を回すと、いざという時に後悔することにもなりかねません。

「確実に使わないお金だけを預ける」という基本を守れない状況なら、定期預金ではなく普通預金や流動性の高い資産の方が安心です。

短期で資産を増やしたい人

短期間でお金を増やしたい人にとって、定期預金はおすすめできません。

理由は簡単であり、年利0.2〜0.3%前後では、1年預けたとしても、もらえる利息が非常に少ないからです。

たとえば、100万円を1年間定期預金に預けても、利息は約2,000〜3,000円程度です。

そこから税金が引かれると、実際の手取りはさらに減ります。

目標額が決まっている人ほど、効率を重視すべきでしょう。

資産を短期間で増やしたい場合、投資信託や高金利商品の検討も必要です。

短期での増加を期待するなら、株式や投資信託などの金融商品を検討する方が現実的です。

「できるだけ早く資産を増やしたい」という目的がある人には、定期預金は向いていないでしょう。

資産を大きく増やしたい人

定期預金は元本保証の安心感がある一方で、大きなリターンを狙うことはほぼできません。

理由は、利率がとても低く設定されており、複利効果も微弱なため、長期間預けても資産が劇的に増えることはないためです。

たとえば、100万円を年0.2%で10年間預けても、利息の合計は約2万円です。

投資信託や株式なら市場次第で何倍にも増える可能性があります。

増やすことを第一に考えるなら、運用先の見直しも必要です。

ハイリターンを求める人にとっては、定期預金だけでは明らかに力不足といえるでしょう。

もちろんリスクはありますが、「安全よりも増やすこと」を重視する人には、定期預金は消極的な選択になってしまいます。

柔軟に資金を動かしたい人

資金を自由に出し入れしながら管理したい人には、定期預金は不向きです。

理由は、満期までの引き出しに制限があり、急なチャンスや出費に対応しづらいからです。

たとえば、相場の良いときに投資を始めたくても、定期預金にお金を預けてしまっていると、すぐに使えず機会を逃す可能性があります。

また、中途解約すると金利はほぼゼロに近くなってしまうため、「自由に動かせる資金」としての機能は低いです。

特に変化の多いライフスタイルには不向きです。

収入や支出のタイミングが流動的な人にとっては、資金がロックされる不便さが大きな問題になります。

「状況に応じてお金を使いたい」という気持ちの人は、普通預金や他の運用方法を優先した方が柔軟性があります。

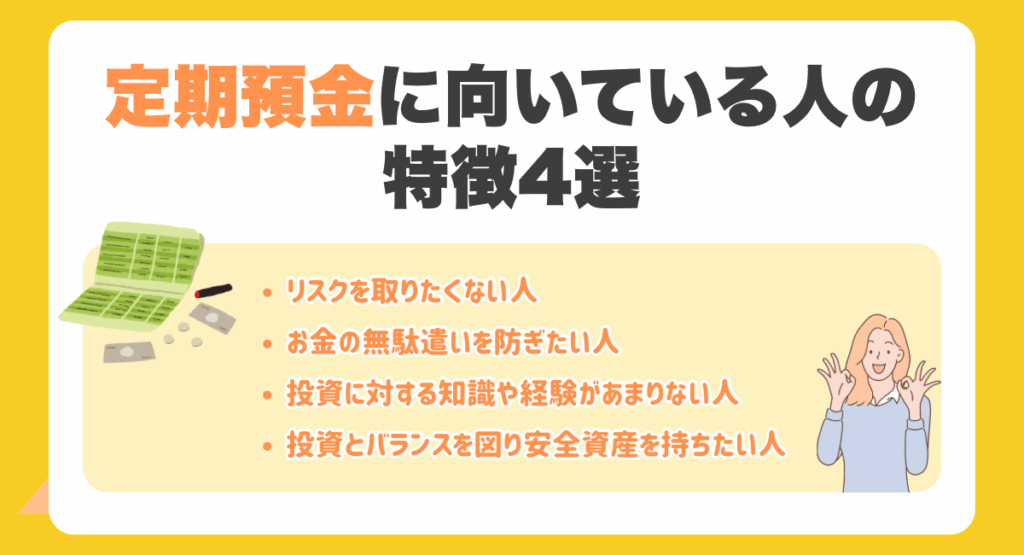

定期預金に向いている人の特徴4選

定期預金は、すべての人におすすめというわけではありませんが、特定のタイプの人にとっては非常に有効な資産の置き方です。

リスクを避けたい、貯金を習慣化したいなどのニーズに合致すれば、安心かつ手軽にお金を守る手段になります。

ここでは、定期預金が特に向いている人の特徴を4つ紹介します。

リスクを取りたくない人

リスクをできるだけ避けたい人にとって、定期預金は安心度の高い選択肢です。

その理由は、元本が保証されているうえ、金融機関が万が一破綻してしまっても1,000万円までの元本と利息が預金保険制度で守られるからです。

たとえば、「投資には興味があるけれど、損をするのが怖い」と感じている方でも、定期預金なら安心して資金を預けておけます。

また、運用中に相場の変動を気にする必要がないため、精神にかかる負担も少ないのが特徴です。

一攫千金のような運用はできませんが、「減らしたくないお金」を守るという観点では非常に優秀です。

安心を優先したい方には、まず定期預金から始めるのがおすすめです。

お金の無駄遣いを防ぎたい人

「ついお金を使ってしまう」という人にも、定期預金は効果的です。

その理由は、定期預金では一度預けると基本的に満期まで引き出せないため、お金を使いづらくなる仕組みが働くからです。

たとえば、ボーナスや臨時収入を定期預金に回すことで、「手元にあると使ってしまう」状況を防ぐことができます。

加えて、自動積立タイプの定期預金を活用すれば、毎月自動で資金が移され、意識しなくても自然とお金が貯まっていきます。

意志の力に頼らずに貯金ができるのは、忙しい社会人や金銭管理が苦手な人にとって大きな助けになります。

投資に対する知識や経験があまりない人

投資の知識に自信がない人でも、定期預金なら気軽にスタートできます。

理由は、定期預金は仕組みがとてもシンプルで、相場の動きを読む必要もなく、元本も保証されているからです。

たとえば、株や投資信託は価格が変動し、初心者には難しく感じることがありますが、定期預金なら預けた金額と利息が確実に返ってきます。

さらに、ネット銀行などではスマホやパソコンから簡単に申し込みできるため、平日に時間が取れない方でもすぐに始められます。

また、難しい専門用語もほとんど出てこないため、初めて金融商品を扱う人にも安心です。

「何から始めていいか分からない」と感じている人には、安心感のある第一歩として定期預金がおすすめです。

投資とバランスを図り安全資産を持ちたい人

リスク資産と安全資産をバランスよく持ちたい人にも、定期預金は重要な役割を果たします。

なぜなら、定期預金は元本が保証されているため、株式や投資信託などの価格変動リスクを補う安定の土台として活用できるからです。

たとえば、資産の一部をリスクのある運用に回しつつ、残りを定期預金で保全しておけば、全体のバランスを保ちやすくなります。

金融の世界では「資産の分散」が基本とされており、安全資産を持つことがリスクヘッジにつながります。

さらに、相場が不安定な時期には、定期預金を増やすことでリスクを抑える選択も可能です。

投資経験者にとっても、定期預金は堅実な資産形成のパートナーになり得ます。

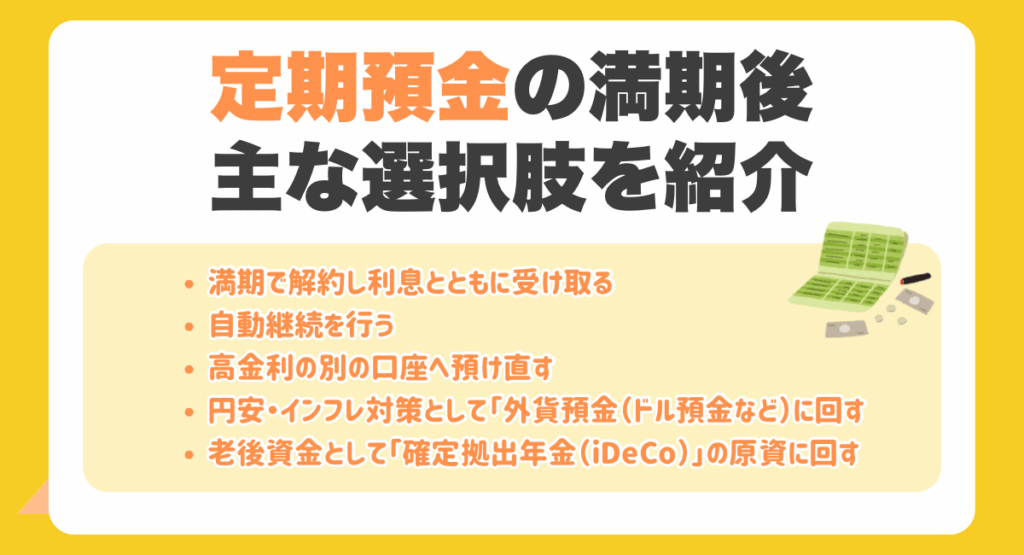

定期預金の満期後主な選択肢を紹介

定期預金が満期を迎えたら、そのままにせず適切な対応をすることが大切です。

なぜなら、放置してしまうと利息の受け取り損や、低金利の状態が続いてしまう可能性があるからです。

ここでは、満期後に選べる主な対応方法を3つ紹介します。

満期で解約し利息とともに受け取る

定期預金の満期後に元本と利息をまとめて引き出すのは、もっともシンプルで確実な方法です。

その理由は、一定期間預けたことで発生した利息を確実に受け取れるうえ、資金の使い道を自由に決められるからです。

たとえば、車の購入や旅行、教育資金など、まとまった支出の予定がある場合、満期解約は資金計画を立てやすくなります。

また、解約を機に他の運用方法に切り替える判断もしやすくなります。

放っておくと、普通預金並みの低金利で自動継続されてしまうこともあるため注意が必要です。

自動継続を行う

定期預金を満期後に自動で継続させる方法は、長期的に資金を置いておきたい人に向いています。

理由は、再度申し込みをする手間がなく、手続き忘れによる利息損失を防げるからです。

自動継続には、「元利継続(元本+利息をそのまま再預金)」「元金継続(元本のみ再預金)」の2パターンがあり、用途に応じて選べます。

ただし、継続時の金利は新たに設定されるため、事前にその時点での金利を確認することが大切です。

放置してしまうと、いつの間にか低金利のまま継続されてしまうこともあります。

「特に使う予定はないけど安全に置いておきたい」という場合には、自動継続の仕組みを活用するのが便利です。

高金利の別の口座へ預け直す

満期後に金利の高い別の金融機関へ預け直すのは、少しでも利息を増やしたい人におすすめの方法です。

その理由は、金融機関ごとに金利が大きく異なるため、同じ金額でも預け先を変えるだけで得られる利息に差が出るからです。

たとえば、大手都市銀行の金利が0.002%でも、ネット銀行では0.3%前後の定期預金商品があることもあります。

預け直しには多少の手間がかかりますが、一度比較しておくと長期的には大きな差となって返ってきます。

「安全性は維持しつつ、できるだけお得に運用したい」という人は、金利の高い預け先を積極的に探してみましょう。

円安・インフレ対策として「外貨預金(ドル預金など)に回す

インフレや円安による満期金を「円」だけで持ち続けるリスクに備えるため、資産の一部を「外貨預金」へ振り分けるのも有力な選択肢です。特に、世界の基軸通貨である「米ドル」の預金は、多くの金融機関で取り扱われています。

メリットは、日本(円)よりも金利が高い傾向にあることです。また、預けた時よりも「円安(例:1ドル100円→120円)」になれば、円に戻す際に為替差益を得ることもできます。しかし、逆に「円高(例:1ドル100円→90円)」になると、金利分が吹き飛ぶほどの「為替差損」が発生し、元本割れするリスクがあります。

また、円と外貨の交換時には「為替手数料」がかかります。円預金とは全く性質の異なるリスク商品であることを理解した上で、余裕資金の一部で始めるのが鉄則です。

老後資金として「確定拠出年金(iDeCo)」の原資に回す

満期金を直接iDeCo(個人型確定拠出年金)に移すことはできません。iDeCoは毎月(または毎年)掛金を拠出する仕組みだからです。しかし、「満期金が戻ってきた」という事実を、家計全体の資産配分を見直すきっかけにすることは非常に有効です。

例えば、満期金を定期預金などの「生活防衛資金」として確保し直す代わりに、今まで貯蓄に回していた毎月の余裕資金を、これからは「iDeCo」の掛金として拠出していく、という考え方です。iDeCoは掛金が全額所得控除になるなど強力な税制優遇がありますが、原則60歳まで引き出せません。満期金という「まとまった安全資金」が手元にあるからこそ、安心してiDeCoを「引き出せない老後資金づくりとしてスタートまたは増額できる、というわけです。

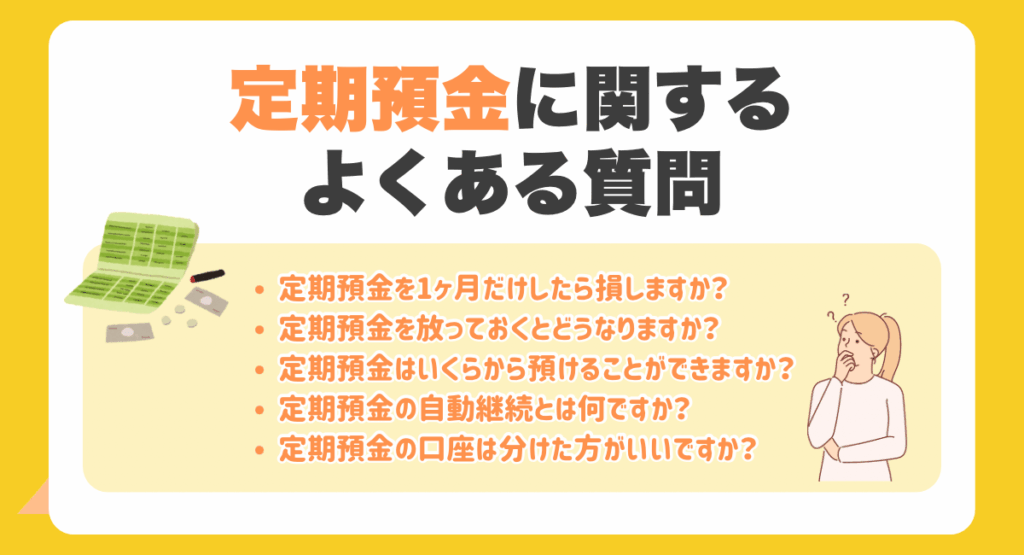

定期預金に関するよくある質問

定期預金を始める前に、「これってどうなの?」と疑問に思うことは多いものです。

そのままにしておくと、思わぬ損をしたり、自分に合わない商品を選んでしまうこともあります。

ここでは、よくある5つの疑問をまとめてわかりやすく解説します。

定期預金を1ヶ月だけしたら損しますか?

1ヶ月だけ定期預金に預けること自体が「損」とは限りませんが、期待できる利息はごくわずかです。

その理由は、短期間だと金利が低く設定されているうえ、利息が日割り計算になるため、得られるリターンが非常に小さいからです。

たとえば、年利0.2%で1ヶ月だけ預けた際、100万円でも利息はわずか100円程度になります。

また、銀行によっては1ヶ月定期が選べないこともあるため、商品条件の確認も必要です。

ただし、「使い道が決まるまでの一時的な預け先」としては安全性が高いため効果的です。

短期で大きな利息を期待せず、一時的な資金保管として使うなら、1ヶ月定期預金も選択肢のひとつです。

定期預金を放っておくとどうなりますか?

定期預金を満期後に放置すると、自動継続か普通預金への移行となり、条件によっては「休眠預金」扱いになる可能性もあります。

放置しても資金が消えるわけではありませんが、長期間引き出しがないと、最終的に休眠預金等活用法(金融庁)により国に移管されることがあります。

たとえば、満期後に普通預金に移され、そのまま動きがなければ、銀行から通知ののち「休眠預金」に分類される可能性があります。

もちろん、その後も本人確認ができれば払い戻しは可能ですが、手間がかかるうえ忘れてしまうこともあります。

満期時には通知を確認し、必要に応じて受け取りや再運用の手続きを行うことが大切です。

定期預金はいくらから預けることができますか?

定期預金は1万円から預けられる金融機関が多く、少額からでも始めやすいのが特徴です。

このような設定になっているのは、初心者でも資産形成をスタートしやすいよう配慮されているためです。

たとえば、三井住友銀行やゆうちょ銀行などでは1万円単位から預け入れが可能で、ネット銀行ではさらに柔軟な金額設定を採用している場合もあります。

また、積立型の定期預金では月々1,000円からスタートできるケースもあるため、「まずは少額から試してみたい」という人にとって非常に便利です。

金額のハードルが低いため、資産運用初心者でも安心して定期預金を活用できます。

定期預金の自動継続とは何ですか?

定期預金の自動継続とは、満期を迎えた預金を再び自動で預け入れる仕組みのことです。

これは、満期後に解約の手続きを忘れてしまっても、資金が自動的に同じ条件(または新しい金利)で再度定期預金になるため、利息を逃しにくくなるメリットがあります。

自動継続には、前述した通り「元利継続」と「元金継続」の2種類があります。

たとえば「今後も使う予定はないから預けたままでいい」という人は、元利継続を選ぶことで資産が複利で増える可能性もあります。

ただし、金利が下がっている場合は継続のタイミングで条件を見直すことも大切です。

定期預金の口座は分けた方がいいですか?

定期預金用の口座を分けるかどうかは、資金管理のしやすさと目的によって判断すべきです。

理由としては、生活費や緊急資金と混ざらないようにすることで、必要なときに混乱せずにお金を管理できるからです。

たとえば、「教育費用」「旅行資金」「老後資金」など、目的ごとに口座を分けて定期預金を設定すれば、貯金の進捗が視覚的にわかりやすくなります。

また、満期日が異なる複数の定期を持つ際も、別々にしておくことで管理しやすくなります。

まとめ

定期預金は、元本保証や普通預金より高めの金利といったメリットがある一方で、「途中解約の不便さ」や「金利の低さによる実質損」などのデメリットもあります。

リスクを避けたい人や貯金を習慣化したい人には向いていますが、柔軟な資金運用や高いリターンを求める人には不向きです。

種類や使い方、満期後の対応まで理解して、自分に合った活用方法を選びましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。