約145年前、渋沢栄一の理念から始まった東京証券取引所(TSE)は、今や世界を代表する金融インフラとして日本経済を支える存在です。社会の投資への関心が高まる中、知っておきたい東京証券取引所の基本的な役割から、役割、歴史、そしてSDGsへの貢献まで、その全貌をわかりやすく解説します。

投資初心者から上級者まで、東証の仕組みを理解することで、より深い市場理解と賢明な投資判断につながるでしょう。

目次

東京証券取引所(TSE)とは

【東京証券取引所ビル】

まずは、東京証券取引所の基本的な情報について確認していきましょう。

東京証券取引所の基本構造と規模

東京証券取引所とは、正式名称を「株式会社東京証券取引所」(Tokyo Stock Exchange, Inc.)といい、略称で「東証」や「TSE」と呼ばれています。2013年の経営統合により誕生した日本取引所グループ(JPX)の子会社として運営され、金融庁の監督のもとで公正な取引が維持されています。

現在の東京証券取引所は、全国にある4つの証券取引所の中でも圧倒的に大きな規模を誇ります。2025年8月現在、約3,800社が上場し、1日の平均取引代金は3兆円を超える巨大な取引規模を持っています。

これらの数字は、東京証券取引所が世界を代表する証券取引所の一つとしての地位を示しています。

3つの市場区分と特徴

2022年4月から東京証券取引所は市場再編を実施し、従来の4市場から新たに3つの市場区分に変更されました。

①プライム市場

プライム市場は、機関投資家の投資対象となる大企業向けの最上位市場です。

- 時価総額100億円以上という高い流動性基準※

- 株主数800人以上

- 流通株式比率※35%以上

という厳格な条件が設けられています。最近2年間の利益合計が25億円以上、または売上高100億円以上かつ時価総額1,000億円以上という収益基準も必要で、TOPIX(東証株価指数)※の構成銘柄はこの市場から選ばれています。

②スタンダード市場

スタンダード市場は、一定の規模を持つ中堅企業向けの市場です。

- 時価総額10億円以上

- 株主数400人以上

- 流通株式比率25%以上

といった、プライム市場より緩和された基準が設定されています。直近1年間の利益が1億円以上という収益基準があり、公開市場における投資対象として十分な流動性とガバナンス(企業統治)水準を備えた企業が対象となっています。

売上高は概ね30億円前後が上場の目安とされています。

③グロース市場

グロース市場は、高い成長可能性を持つベンチャー企業やスタートアップ向けの市場です。

- 時価総額5億円以上

- 株主数150人以上

- 流通株式比率25%以上

と、3市場の中で最も緩やかな基準となっています。他市場と大きく異なるのは、明確な利益基準がなく、代わりに事業計画の合理性と成長可能性が重視される点です。

上場後は5年経過後に時価総額100億円以上という維持基準が設けられ、将来的なスタンダード市場への成長が期待されています。

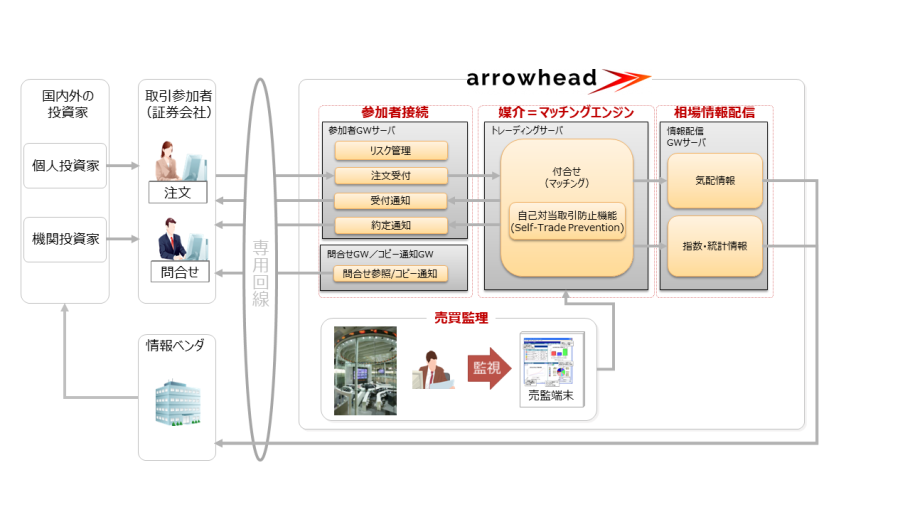

世界最先端の売買システム「arrowhead」

東京証券取引所の取引を支えているのが「arrowhead(アローヘッド)」という売買システムです。このシステムは約0.2ミリ秒という驚異的な注文応答速度を実現しています。

2024年11月に「arrowhead4.0」へアップグレードされ、後場の終了時間が15時から15時30分に延長されました。

同時にクロージング・オークション機能※も導入され、15時25分から15時30分の間で板寄せ(売買注文を一度に成立させる方法)により終値を決定する仕組みが追加されました。

【arrowheadシステム概要図】

取引参加者と取引の流れ

東京証券取引所での株式売買は、投資家が直接行うことはできません。取引参加者資格を持つ約100社の証券会社や銀行などの金融機関が仲介役となり、すべての売買を処理しています。

取引時間は、

- 前場(午前9時〜11時30分)

- 後場(午後0時30分〜15時30分)

に分かれており、この間にarrowheadシステムが1日平均1億件以上の注文を処理しています。価格決定は価格優先・時間優先のルールに基づき、より有利な条件の注文から順次マッチングされる仕組みになっています。

東京証券取引所は単なる取引の場を提供するだけでなく、公正な価格形成と円滑な取引を実現するという重要な使命を担っています。その高度な技術と厳格な運営により、世界の投資家から信頼される市場として日本経済の発展を支え続けているのです。*1)

東京証券取引所(TSE)の役割

日本経済の「インフラ」として機能する東京証券取引所は、株式市場の信頼性と流動性を支え、企業と投資家を結ぶ3つの核心的な役割を担います。それぞれの役割を確認していきましょう。

①公正な価格形成機能

東証は1日平均1億件以上の注文を、価格優先・時間優先のルールでマッチングさせることで、透明性の高い株価を生み出します。前場・後場の開始・終了時には板寄せ(注文を一度に処理して単一価格を決定)を、通常取引中はザラバ方式※を組み合わせ、需給に基づく適正価格を形成します。

また、約0.2ミリ秒の高速処理を実現するarrowheadシステムが、この価格決定プロセスを支えています。形成されたTOPIX(東証株価指数)は、プライム市場銘柄の時価総額加重平均として、日本経済の動向を示す「体温計」と呼ばれています。

②企業の資金調達機能

東証で株式を上場すると、返済義務のない資金を直接市場から調達できます。約3,800社が上場し、1日の平均取引代金は約3兆円に上る大規模市場は、企業の研究開発・設備投資を支えます。

また、上場に伴う社会的信用力の向上が、他の資金調達手段(社債・銀行借入)の条件改善にもつながります。

③投資家への資産運用機会の提供

プライム・スタンダード・グロースの3市場に多様な企業が上場し、投資家は業種や成長ステージに応じた投資戦略を選択できます。特に「流動性」(大きな価値損失なく迅速に売買できる度合い)が確保された環境は、個人・機関を問わず安心した取引を可能にしています。

東証はJPXの子会社として運営され、金融庁の監督下で上場審査・売買審査などの自主規制業務を通じて不正を監視し、公正な取引環境を維持しています。これらの機能が相互に作用し合うことで、企業の成長と投資家の保護を両立し、日本経済全体を活性化する好循環を生み出しています。*2)

東京証券取引所(TSE)の歴史

【1960年頃の東京証券取引所】

東京証券取引所の歩みは、日本経済の発展と密接に結びついています。明治時代の近代化から現代のデジタル化まで、145年間にわたる変革の軌跡を時代ごとの重要な節目を追いながら見ていきましょう。

明治時代の創設期(1878年〜1943年)

1878年(明治11年)5月15日、「日本資本主義の父」と呼ばれる渋沢栄一を中心として、日本橋兜町に「東京株式取引所」が設立されました。渋沢栄一はフランス留学時に証券取引所の仕組みを学び、日本の経済発展には株式会社制度と証券取引所が不可欠と確信していたのです。

6月1日の営業開始時には、東京株式取引所自身の株式を含む4社※が上場し、仲買人76名により取引が始まりました。当初は週2回程度の取引でしたが、明治中期以降は鉄道会社の上場が相次ぎ、市場は活発になっていきました。

※東京株式取引所、東京蠣殻町米商会所、東京兜町米商会所、第一国立銀行(現みずほ銀行)の4社

この頃、東京株式取引所自身の株式(東株)が市場の花形銘柄として取引され、人々の関心を集めました。この時代の立会場では、和服姿の仲買人たちが大きな声で売買を行っており、場内では握り寿司が人気の昼食だったという記録も残されています。

【1910年の東京株式取引所】

戦時統制と戦後再建期(1943年〜1960年代)

1943年6月30日、戦時統制経済の一環として全国11の株式取引所が統合され「日本証券取引所」が設立されました。しかし戦況悪化により1945年8月10日に取引が完全停止し、立会場は1948年1月まで米軍に接収されました。

1949年4月1日、戦後の新たなスタートとして東京証券取引所が会員制法人として設立され、5月16日に売買を再開しました。当初の上場銘柄は495社696種で、この日の株価176円21銭が現在の日経平均株価の起点となっています。

1960年代には高度経済成長とともに株式市場が急拡大し、取引額も飛躍的に増加しました。一方で1968年には証券不況※も経験し、証券会社の免許制※への移行など制度改革も進められました。

システム化と近代化の進展(1970年代〜1999年)

1982年1月23日、東京証券取引所は国内初の株式売買システムを稼働させました。人による手振り(ハンドサイン)での取引から、徐々にコンピューターによる処理への転換が始まったのです。

1980年代後半にはバブル経済が始まり、1989年12月29日には日経平均株価が史上最高値の38,915円87銭を記録しました。しかし1990年代にはバブル崩壊とともに長期低迷期に入り、取引所も大規模な制度改革を迫られることになりました。

歴史的な転換点となったのが1999年4月30日の立会場閉鎖です。120年以上続いた仲値決めやハンドサインによる売買は一切停止され、全銘柄の取引が完全にコンピューターシステム化され、電子取引へ全面移行しました。

2000年5月9日には立会場跡地に「東証Arrows」がオープンし、新たな市場のシンボルとして生まれ変わりました。

株式会社化と統合の時代(2001年〜現在)

2001年11月1日、東京証券取引所は会員制組織から株式会社に組織変更されました。これにより多様な資金調達が可能となり、システム開発投資の負担軽減と国際競争力強化を図ることができるようになりました。

2010年1月4日には、世界最高水準の高速性を誇る売買システム「arrowhead」が稼働を開始しました。注文応答時間約0.2ミリ秒という驚異的な速度により、外国人投資家の参加も拡大し、市場の国際化が大きく進展しました。

2013年1月1日、グローバル競争に勝ち抜くため東京証券取引所グループと大阪証券取引所が経営統合し、「日本取引所グループ(JPX)」が発足しました。同年7月16日には大阪証券取引所の現物市場が東京に統合され、デリバティブ取引※と現物取引※の一体運営体制が実現しました。

そして2022年4月4日、約60年ぶりの大規模な市場再編が実施されました。従来の東証一部・二部、マザーズ、JASDAQから、プライム・スタンダード・グロースの3市場に再編され、各市場のコンセプトが明確化されました。この背景には、国際競争力の強化と上場企業のガバナンス(企業統治)向上という目的があります。

東京証券取引所は、渋沢栄一の理想から始まり、戦時統制、戦後復興、高度成長、バブル経済とその崩壊、そしてIT革命と国際化という激動の時代を乗り越えながら、常に日本経済の中核として機能し続けてきました。現在では約3,800社が上場し、1日の取引代金が3兆円を超える世界有数の証券取引所として、日本経済の持続的発展を支える重要な役割を担っています。*3)

東京証券取引所(TSE)において過去にあったトラブル

【東京証券取引所内部】

世界有数の信頼性を誇る東京証券取引所も、その歴史には市場機能を揺るがす重大トラブルが度々発生してきました。これらの事件はシステム強化や規則整備を促し、今日の堅牢な市場基盤を築く転機となりました。

この章では、東証の市場構造と運営を根本から問い直した3つの象徴的事件を振り返ります。

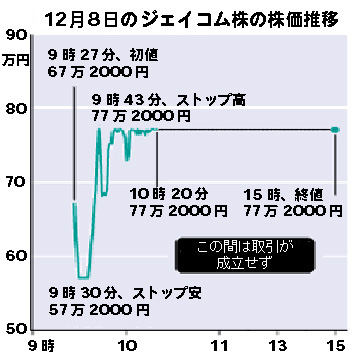

人為的ミスが引き金となったジェイコム株大量誤発注事件(2005年12月)

誤発注の概要と影響

2005年12月8日、みずほ証券で「1株61万円で売り」とすべき注文を誤って「1円で61万株を売り」と入力し、そのままシステムを通過してしまいました。フェイルセーフ(異常注文を自動検知・遮断する安全装置)が未整備だったため、市場は約407億円の損失見込みに揺れ動き、東証は注文取消しルールの明確化とシステムバリデーション強化を急ぎました。

【2005年12月8日のジェイコム株の株価推移】

システム処理能力の限界を露呈したライブドア・ショック(2006年1月)

2006年1月16日、ライブドア社長・堀江貴文氏の強制捜査報道を受け、パニックになった投資家から大量の売り注文が殺到しました。東証の当時の処理能力(1日約450万件)が午後2時25分に上限を突破し、史上初めて全銘柄の売買を緊急停止せざるを得ませんでした。

後場開始を午後1時に遅延し、約3カ月間継続したこの措置は、新たなスループット拡張策※と市場ストレステスト導入※につながりました。

近年最大級のシステム障害による終日取引停止(2020年10月)

2020年10月1日午前、富士通製共有ディスク装置のメモリ故障に際し、バックアップ装置へのフェイルオーバー(自動切替)が仕様不備で作動せず、全銘柄の売買が終日停止しました。約3兆円分の取引機会が失われたこの事態を受け、東証は再発防止策検討協議会を設置し、システム冗長化・監視強化を含む金融庁からの業務改善命令に対応しました。

これらの事件を教訓に東証は現在でも、

- フェイルセーフ機能の導入:異常な注文や操作を自動検知し、システム障害や誤操作による被害を未然に防ぐ安全装置の実装

- 処理能力拡張:大量の注文が集中しても処理遅延や停止を起こさないよう、システムの同時処理能力を向上させる

- システム冗長化:メインシステムが故障した際に自動的にバックアップシステムに切り替わる仕組みを構築し、サービス停止を防ぐ

といった抜本的対策を実施し、市場の信頼性向上に取り組み続けています。*4)

東京証券取引所(TSE)とSDGs

【2021年以前のマーケットセンター(東証Arrows内)】

東京証券取引所は、企業の持続的成長を促す市場機能を通じて、SDGsが目指す社会の実現に貢献します。ESG情報の開示は投資家の企業選別基準を変え、社会課題解決への資金の流れを創出しています。

SDGs目標5:ジェンダー平等を実現しよう

東証は「コーポレートガバナンス・コード」※を通じ、女性役員の登用など多様性確保を企業に要請しています。2030年までに女性役員比率30%以上を目指す政府目標を後押しし、企業の意思決定におけるジェンダー平等を推進しています。

SDGs目標8:働きがいも経済成長も

革新的な企業がグロース市場などを通じて成長資金を調達できる環境は、新たな産業と良質な雇用を生み出し、経済成長の基盤となります。健全な市場機能そのものが、この目標達成への直接的な貢献です。

SDGs目標13:気候変動に具体的な対策を

プライム市場上場企業の約9割がTCFD提言※に沿った開示を実施しています。企業の気候変動対策を促すことで、クリーンエネルギー(SDGs目標7)への移行や持続可能な生産(SDGs目標12)も後押ししています。

このように東証は、制度設計と情報開示の促進によって企業のサステナビリティ経営を評価する流れを創出しています。これは、持続可能な社会の実現に向けた、経済の原動力となっているのです。*5)

>>SDGsに関する詳しい記事はこちらから

まとめ

【東京証券取引所ビル(本館・東証Arrows)】

約145年の歴史を刻む東京証券取引所(TSE)は、約3,800社が上場する世界的金融インフラです。ここでは、

- 公正な価格形成

- 企業の資金調達支援

- 投資機会提供

という三大機能が市場の信頼を支えています。

2024年にはTOKYO PRO Market※上場企業が過去最多の50社に達した一方、2025年上半期の新規上場は前年同期比約3割減の25社にとどまり、グロース市場基準強化の影響が顕在化しました。新NISA開始で口座数は2,000万件超に拡大し、個人投資家参加が加速しています。

近年顕著になっている、投資を通じた社会課題解決やESG重視の流れを踏まえ、あなたの投資判断はどのような未来を目指しているでしょうか?

新NISAを活用した長期投資、ESG投資の実践、企業情報の読み解きといった地道な一歩が、持続可能な社会の実現につながっていきます。個人の選択が大きな力となるこの時代、自らの投資判断でよりよい未来を共に創っていきましょう。*6)

<参考・引用文献>

*1)東京証券取引所(TSE)とは

WIKIMEDIA COMMONS『Tokyo Stock Exchange Main Building (1988)』

JPX『システム概要 現物取引』

Wikipedia『東京証券取引所』

Wikipedia『日本取引所グループ』

東証経済教室『証券取引所の役割』

JPX『上場会社数・上場株式数』(2025年8月)

JPX『市場概要(内国株)』

JPX『内国株の売買制度』

JPX『取引参加者一覧』(2025年7月)

JPX『取引参加者の概要/取引資格の取得』(2023年5月)

JPX『市場構造の見直し』(2022年4月)

JPX『4 業種別上場株式数・時価総額(2025年3月末)』(2025年3月)

FUJITSU『東証の株式売買システム「arrowhead4.0」を運用開始』(2024年11月)

SBI証券『東証の取引時間延長と当社サービスの変更について(10月31日更新)』(2025年8月)

日本証券協会『株式会社制度と証券市場のしくみ』(2023年3月)

Mitsubishi UFJ Morgan Stanley Securities『TOPIX(トピックス)/東証株価指数(とうしょうかぶかしすう)』

日経XTECH『東証arrowheadは障害からどう再起したか、5兆円担うシステムの転換点』(2024年11月)

NOMURA『株式投資のリスクとリターン』

野村アセットマネジメント『資産運用とリスク』(2013年6月)

*2)東京証券取引所(TSE)の役割

金融庁『第1回 金融審議会 資産運用に関するタスクフォース 事務局説明資料』(2023年10月)

経済産業省『スタートアップ・ファイナンス研究会(事務局説明資料)』(2023年11月)

JPX『3分でわかるJPXの存在意義』

JPX『現物取引』(2024年11月)

JPX『Your Exchange of Choice』(2018年8月)

JPX『相場操縦規制』(2021年12月)

JPX『企業理念』(2022年4月)

JPX『ステークホルダーとの共創』(2024年3月)

JPX『知っていますか?取引所の役割』(2025年3月)

JPX『JPX 5つのポイント』

東証経済教室『東証のしごと』

東証経済教室『証券取引所の役割』

東証経済教室『6.JPXについて』

三井住友DSアセットマネジメント『【Vol.147】証券取引所の役割って何?』(2022年)

Money Forward『上場とは?株式上場(IPO)のメリット・デメリットをわかりやすく解説』(2024年10月)

日本経済新聞『株高の持続力、「公正な市場」にこそ宿る』(2024年3月)

野村アセットマネジメント『【JPXグループ】取引所としての競争力強化と上場会社としての成長戦略を追求する

*3)東京証券取引所(TSE)の歴史

WIKIMEDIA COMMONS『Tokyo Stock Exchange Building circa 1960』

JPX『JPXの歴史』

JPX『沿革』

JPX『株式取引所開設140周年』

東証マネ部!『【JPX総研】TOPIXの歴史を振り返る』(2025年1月)

東証マネ部!『日本初の取引所「本当のルーツ」とは。歴史の定説を覆すJPXの調査』(2023年8月)

日本経済新聞『JPX 未完の改革(上) 東証PBR対策「量から質」』(2024年3月)

日本経済新聞『「古希」迎えた日経平均 戦後経済史を映し出す』(2020年9月)

NIKKEI『日経平均株価70年 日本経済の動き刻む』

明治大学『日本の株式市場の戦前期データベースを構築 140年にわたる歴史的趨勢が明らかに』(2022年8月)

日本証券経済研究所『第2章 日本の証券市場の歴史』

Wikipedia『東京証券取引所』

*4)東京証券取引所(TSE)において過去にあったトラブル

WIKIMEDIA COMMONS『Tokyo Stock Exchange (28174984816)』

JPX『調査報告書』(2020年11月)

JPX『再発防止策検討協議会報告書』(2021年3月)

JPX『10月1日に株式売買システムで発生した障害について』(2020年10月)

FUJITSU『東京証券取引所様の株式売買システム「arrowhead」で発生した障害の原因と対策について』(2020年10月)

日本証券新聞『東証、過去のシステム障害の例』(2020年10月)

Wikipedia『ジェイコム株大量誤発注事件』

Wikipedia『ライブドア・ショック』

野村資本市場研究所『「ライブドア・ショック」と日本の株式市場の課題』(2006年)

日本経済新聞『株投資、ライブドアショックの教訓生かす』(2023年5月)

日本経済新聞『ネットアップ、東証障害「密に連携取っていたが…」』(2021年7月)

日経XTECH『ようやく賠償が確定、記事で振り返るみずほ証券-東証裁判の10年』(2015年9月)

日経XTECH『損失400億円事件で揺れた2005年、バグで株誤発注の取り消し不能』(2018年7月)

日経XTECH『自動フェイルオーバーの失敗は珍しくない、二重化の限界を知り障害に備えよ』(2020年10月)

日経XTECH『東証システム障害で何が起こったのか、15年分の苦闘総ざらい』(2021年2月)

東洋経済ONLINE『東証に行政処分、システム障害の「真因」は何か 開発は富士通頼み、求められる「装置産業化」』(2020年12月)

Nikkei『ライブドア・ショック』(2018年2月)

*5)東京証券取引所(TSE)とSDGs

WIKIPEDIA COMMONS『The Tokyo Stock Exchange – main room 2』

経済産業省『女性活躍に優れた上場企業を選定「なでしこ銘柄」』

経済産業省『通商白書2023 第Ⅰ部 第2章 世界経済の機能回復に向けた課題』

JPX『ESG投資の普及に向けた取組み』

JPX『SDGsへの取組み』(2024年12月)

JPX『上場会社の取組み支援』(2021年8月)

JPX『令和6年度「なでしこ銘柄」「Nextなでしこ 共働き・共育て支援企業」の公表について』(2025年3月)

JPX『サステナビリティ』

Spaceship Earth『なでしこ銘柄とは?メリット・デメリット、選定企業の取組事例』(2025年6月)

全国銀行協会『第 5 章 経済成長の持続と金融』(2018年1月)

東証マネ部!『ESG投資って知ってる?』(2025年2月)

東証マネ部!『(2)ESG投資の背景とSDGsとの関係』(2021年7月)

*6)まとめ

WIKIMEDIA COMMONS『Tokyo Stock Exchange』

金融庁『東京証券取引所における最近の取組み』(2025年6月)

金融庁『東京証券取引所における最近の取組み』(2024年4月)

JPX『市場区分の見直しに関するフォローアップ』(2025年7月)

JPX『投資部門別売買状況』(2025年8月)

JPX『グロース市場における今後の対応』(2025年7月)

JPX『概要 (TOKYO PRO Market)』

東証マネ部!『ESG投資って知ってる?』(2025年2月)

東証マネ部!『【ESG投資を知る】個人投資家が「ESG投資」で注意すべきこととは?』(2024年1月)

三井住友DSアセットマネジメント『【市川レポート】2025年の日本株見通し』(2024年12月)

MUFG『ESG投資とは?個人投資家はどう取引する?』(2025年5月)

日本経済新聞『ジャパンパッシングとは言わせない 東証「量から質へ」』(2024年3月)

日本経済新聞『個人投資家、東証の市場改革に期待 株主還元やPBR改善に注目』(2025年7月)

日本総研『東証改革に求められる今後の方向性-企業と取引所の相乗的な競争力強化に向けて-』(2024年3月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。