買い物のたびに支払う消費税について「何に使われているの?」と疑問に感じたことはありませんか。日本で1989年に導入された消費税は、現在年間約25兆円の税収を支える基幹税制として社会保障制度を支えています。

しかし、その歴史や仕組み、使い道を正確に理解している人は意外に少ないのが現状です。消費税の全体像を客観的に把握することで、あなた自身の判断材料を得られるでしょう。消費税の複雑な制度をわかりやすく解説していきます。

目次

消費税とは

日々の買い物やサービス利用で必ず目にする消費税は、商品や役務の消費に着目して広く公平に課税する「間接税」です。消費者が負担しますが、納税義務者は事業者であり、買い物のたびに誰もが少しずつ支える仕組みとなっています。

まずは、消費税とはなにか、基本的なことを確認しておきましょう。

消費税の適用範囲

消費税が適用されるには、次の四つの要件をすべて満たすことが必要です。

- 国内で行われる取引

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡・貸付け、または役務の提供であること

これらの要件を一つでも欠く取引は「不課税取引」となり、消費税の対象外です。

非課税取引と免税取引

消費税には、さきほどの4つの要件に当てはまっていても非課税の取引や、免税される取引があります。この、非課税取引と免税取引も注意と区別が必要です。

非課税取

非課税取引の具体例としては、次のようなものがあります。

- 土地の譲渡・貸付け(住宅や駐車場以外で1か月以上など特定条件付き)

- 有価証券や商品券などの譲渡

- 預貯金・貸付金の利子、保険料

- 郵便切手類・印紙・証紙の譲渡

- 銀行券、硬貨、小切手、約束手形などの譲渡

- 社会保険医療、介護保険サービスの提供

- 助産・学校教育・教科用図書の譲渡

- 住宅の賃貸(住宅用に限る)

- 戸籍謄本・住民票など行政手数料の支払い

- 国際郵便為替・外国為替業務

こうした取引は消費税の課税要件を本来満たしつつ、税の性格や社会政策上の理由により法令で非課税と定められています。

免税取引

免税取引の具体例としては、以下のようなものが挙げられます。

- 国内からの輸出販売(商品を海外へ出荷する取引)

- 非居住者に対する役務の提供(海外企業へコンサルティングやソフトウェアサービスの提供等)

- 非居住者への著作権や営業権などの無形資産の譲渡や貸付

- 国内と国外を結ぶ通信、郵便、信書便などの国際取引

- 免税店で外国人旅行者が生活用物品を購入し、国外で消費する取引

これらは消費税法により税率0%が適用され、輸出取引や国外消費を実質的に消費税負担なしで行える制度です。

仕入税額控除

事業者が消費税を納める際の核となるのが「仕入税額控除」です。事業者は売上時に預かった消費税から、仕入れや経費で支払った消費税を差し引いて納税します。

この仕組みにより、生産・流通・販売の各段階で付加価値分だけが課税され、二重課税を防いでいます。

現在の消費税の税率

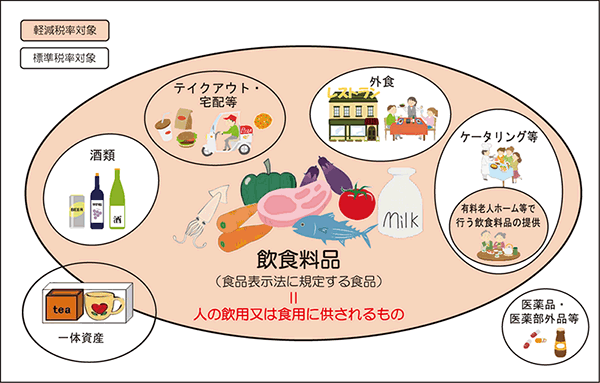

現在の消費税率は標準10%と軽減8%の二税率制です。これは、

- 標準税率:消費税(7.8%)+地方消費税(2.2%)

- 軽減税率:消費税(6.24%)+地方消費税(1.76%)

で構成されます。軽減税率は「酒類・外食を除く飲食料品」と「定期購読新聞」が対象で、同じ商品でも提供形態で税率が異なるため注意が必要です。

【軽減税率の対象となる飲食料品の譲渡の範囲】

1989年の導入以来、消費税は法人税・所得税に次ぐ主要税目として成長し、高齢化に伴う社会保障費の増大を支える柱となっています。次の章では消費税の仕組みについて見ていきましょう*1)

消費税の仕組み

【個人事業者の場合の基準期間と課税期間】

日々の取引で課される消費税は、事業者が「付加価値」に応じて納税し、消費者負担を公平に保つ精巧な制度です。まずは、主な仕組みを確認しましょう。

仕入税額控除と二重課税防止

仕入税額控除は、各事業者が受領した消費税から仕入れ・経費で支払った消費税を差し引く仕組みです。これにより、生産・流通・販売の各段階で付加価値分だけが課税され、二重課税を防止します。

【例】

事業者がまず、原材料を1,100円(税込)で購入したとします。このときは消費税として100円を支払います。

その後、その原材料を使って作った商品を1,650円(税込)で卸売したとします。卸売時には消費税として150円を受け取ることになります。

この事業者が最終的に納めるべき消費税は、卸売時に受け取った150円から、仕入れ時にすでに支払った100円を差し引いた「50円」です。

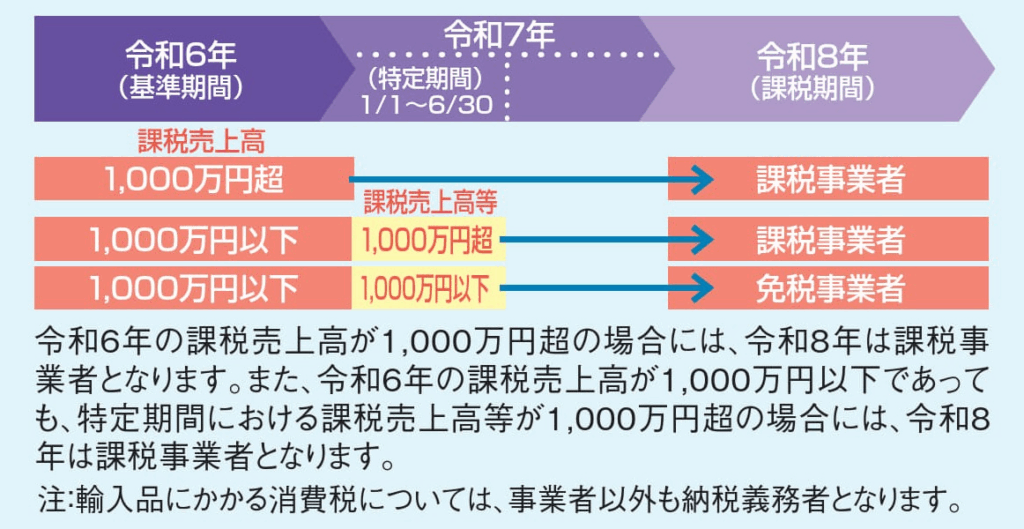

課税事業者・免税事業者の区別

前々年の課税売上高が1,000万円超なら「課税事業者」となり、国税(消費税率7.8%)と地方消費税(2.2%)計10%を申告・納税します。課税売上高が1,000万円以下の「免税事業者」は納税義務が免除されるため、仕入税額控除は受けられません。

ただし、インボイス制度では、免税事業者からの課税仕入れに係る仕入税額控除が2031年9月30日まで段階的に引き下げられる経過措置が設けられているため、短期的には取引先から完全に排除されるリスクは抑制されています。

ただし、適格請求書を発行できない事業者は将来的に税負担が増加する可能性があるため、適切な備えが求められます。

一般課税と簡易課税制度

消費税の計算には、正確に計算する「一般課税」と、手間を省く「簡易課税」の2種類があります。

一般課税は、実際に預かった消費税から支払った消費税を差し引く、原則的な方法です。一方、簡易課税は中小事業者向けの特例で、売上税額に業種ごとの決まった割合(みなし仕入率)を掛けるだけで計算できます。

簡易課税は、経費の消費税を細かく集計する事務負担が軽くなります。

インボイス制度と経過措置

適格請求書等保存方式(インボイス制度)では、仕入税額控除を受けるために登録事業者が発行する請求書(登録番号・税率別消費税額記載)が必要です。免税事業者も登録可能ですが、登録すると課税事業者となります。

2023年10月1日から始まったインボイス制度では、免税事業者等からの課税仕入れに係る仕入税額控除について、当初は2023年10月1日から2026年9月30日までの3年間について一定割合(仕入先区分ごと)の控除を認める経過措置が設けられていました。

その後の税制改正により、経過措置は2031年9月30日まで段階的に引き下げられて延長されています。

消費税の仕組みは、仕入税額控除を核に二重課税を防ぎつつ、地方消費税との合算で安定税収を目指した制度です。最新のインボイス制度と特例措置を押さえ、事業者も消費者も制度を正しく理解しておきましょう。*2)

消費税のメリット・デメリット

消費税は導入から30年以上が経過し、安定財源として定着しました。その一方で負担の偏りや経済への影響を巡り、賛否が分かれています。

この章では、多角的な視点からメリットとデメリットを整理します。

消費税のメリット

まずは消費税のメリットから確認していきましょう。

安定した税収基盤

消費税は、不況時も生活必需品を中心に消費は一定水準を保つため、税収が大きく減少しにくい特徴があります。英国では食料品を0%にする一方で他に課税し、社会保障財源を安定化させています。

広い課税ベースと脱税防止

年齢・国籍を問わず全員が負担する「広く薄く」の仕組みで、所得隠しによる脱税が困難です。

経済活動への中立性

累進性がなく、働きや投資による所得増加で税率が上がらないため、労働意欲や投資行動への悪影響が小さいとされます。

消費税のデメリット・課題

続いて、主なデメリットや課題について見ていきましょう。

逆進性による不公平感

年収400万円世帯の負担率1.6%に対し、1,200万円世帯は0.53%と、低所得ほど消費税による負担が重くなることが指摘されています。軽減税率は食料品など限定的で、十分な緩和になっていないという意見が多くあります。

家計と中小企業への負担増

税率引き上げが可処分所得を圧迫し、消費抑制を招くほか、インボイス制度で免税事業者が取引から排除されるリスクが懸念されています。

景気への悪影響

増税は消費全体を冷え込ませ、デフレ脱却や成長促進と相反する可能性があり、実際に増税後の景気後退が懸念されています。

消費税は安定財源と公平性維持の両立が課題であり、逆進性対策や中小企業支援が今後の焦点となります。*3)

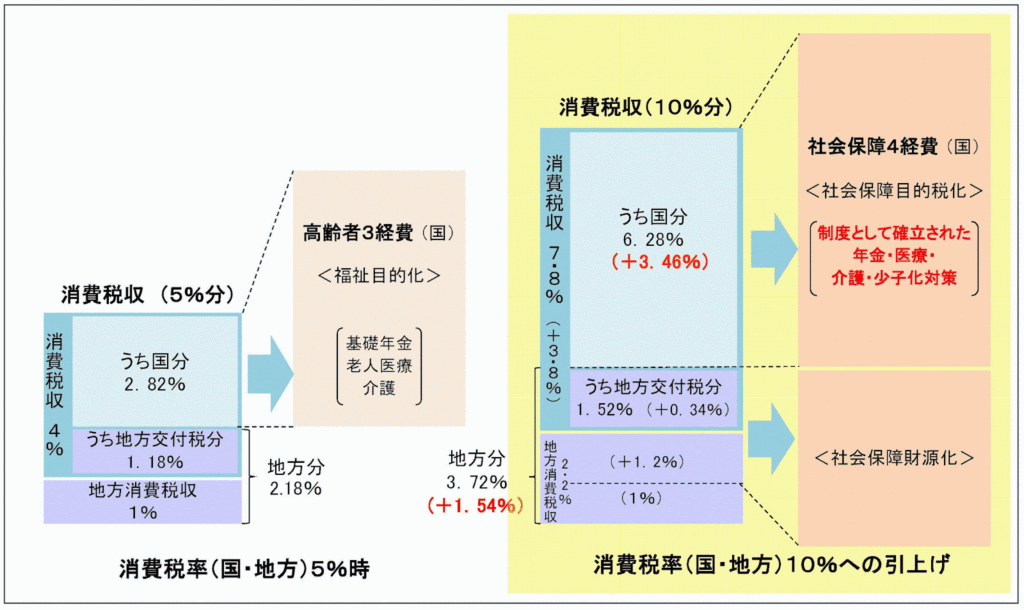

消費税は何に使われる?

【消費税率の引き上げと用途】

私たちが日々支払う消費税は、単に歳入を増やすだけでなく、高齢化や少子化といった社会課題に対応するための安定的な財源として位置づけられています。ここでは、消費税の具体的な使い道と配分の仕組みを整理します。

社会保障4経費への充当

法律で消費税収は以下の「社会保障4経費」に全額充てることが義務付けられています。

- 年金:高齢者の生活を支える老齢基礎年金・厚生年金の原資に充当

- 医療:医療費の自己負担軽減や医療機関の運営支援に活用

- 介護:要介護者向けの施設・サービス整備費として使用

- 少子化対策:子育て支援給付金や保育所整備に充てる

2012年の社会保障・税一体改革で、従来の3経費に少子化対策を加え、制度の持続可能性を高めました。

国と地方への配分

消費税率10%の内訳は、

- 国税7.8%

- 地方消費税2.2%

です。国税分のうち1.52%相当が地方交付税として自治体に配分され、地方消費税と合わせて社会保障施策に充当が義務化されています。

【消費税の国・地方の配分と使途】

今後の課題

深刻な少子高齢化が進む日本では、社会保障費が増加の一途をたどっています。その財源確保のため消費税を充当先に位置づけたものの、現状の消費税収約20兆円では社会保障費約33兆円を賄い切れていません。

今後は、他税との組み合わせや歳出改革による持続可能な制度設計が求められます。このため、透明性を高めつつ、将来にわたり制度を維持するための議論が不可欠といえます。*4)

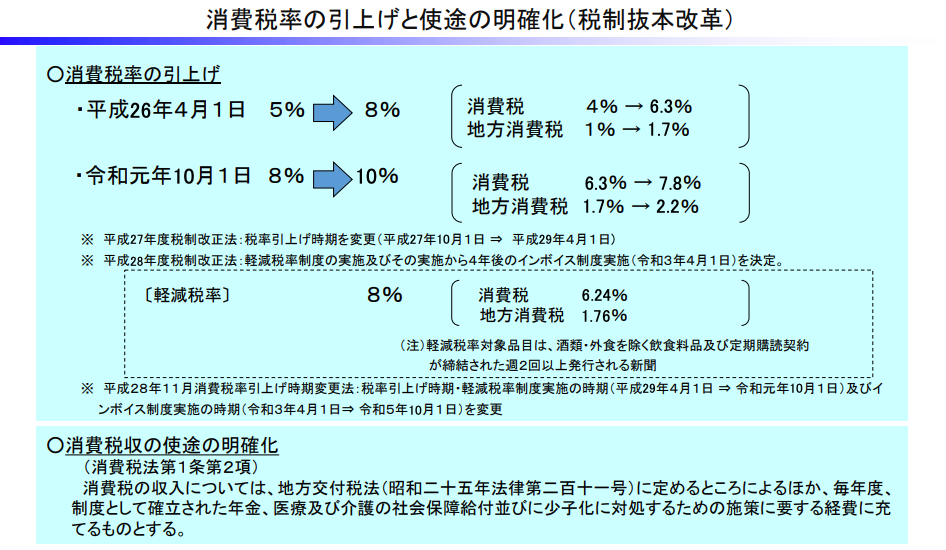

消費税の歴史

【平成元(1989)年 消費税導入のポスター】

消費税は日本社会に定着するまで、政治的混乱と経済的影響を伴う長い道のりを経てきました。消費税導入から現代までの重要な出来事を時系列順に見ていきましょう。

導入への挑戦(1979年〜1989年)

消費税導入議論は1979年、大平正芳首相が財政再建策として「一般消費税」の1980年度導入を閣議決定したことに始まります。当時の世論調査では導入に反対する国民が約70%を占め、導入断念となりました。

1987年、中曽根康弘首相が提出した「売上税」法案も小売業界や国民の反発で廃案となり、政党間の意見対立も鮮明化しました。最終的に竹下登首相が1988年12月に消費税法を成立させ、1989年4月に3%で施行されました。

この時点で内閣支持率は約40%に低下し、導入直後にはリクルート事件の影響もあって竹下首相は辞任しています。この日本の消費税導入は欧州の付加価値税(VAT)制度を参考にしており、国際的にも一般消費課税のモデルを導入した形でした。

税率引き上げの経緯(1997年〜2019年)

1997年、橋本龍太郎首相は3%から5%(地方消費税1%含む)に増税します。増税後のGDP成長率は2.0%から0.9%に低下し、景気後退の一因となりました。

この期間、主要政党の自民党内でも賛否が分かれ、野党は一貫して反対姿勢を示しました。この後、安倍晋三首相(第2次政権)により、

- 2014年に8%

- 2019年10月に10%、軽減税率の導入

と、段階的に消費税率は引き上げられました。この時のGDPは前期比+0.3%成長と抑制的影響が見られました。

制度の進化と社会への定着

2019年の軽減税率では、食料品(酒類・外食除く)と新聞定期購読が8%に据え置かれました。2023年10月からは インボイス制度が開始され、消費税の透明性と公平性が強化されています。

その後の令和8年度税制改正により、免税事業者等からの課税仕入れに係る仕入税額控除の経過措置は2031年9月30日まで段階的に引き下げられる形で延長され、免税事業者からの課税事業者への移行を支援する「3割特例」などの負担軽減措置も設けられています。

制度は複雑化し、課税の透明性を高める一方、小規模事業者やフリーランスには重い負担を強いています。取引先から消費税分の支払いを実質的に拒否され、収入が減少したという声も上がるなど、新たな課題が生まれています。

消費税の歴史は、日本の政治・経済・社会の変遷を映す鏡です。導入から30年以上経過した現在も、税率改正や制度改善に関する議論は続いており、今後の動向にも注目が必要です。*5)

今後の消費税の動向

【消費税率と軽減税率制度】

消費税を巡る議論は、国民生活や財政健全化に直結するテーマです。現行の10%税率は当面維持される方針ですが、減税や増税、制度改善など多角的な議論が進められています。

政府の公式方針と税制改正の方向性

政府は現時点で消費税率の引き上げを検討しておらず、2025年度税制改正大綱でも標準税率10%・軽減税率8%の維持が確定しています。

外国人旅行者向け免税制度は、購入時免税から出国時返金方式に変更されます(2025年11月1日施行予定)。これは、不正防止と透明性向上が目的です。

政治的議論の活発化

主要野党は減税を公約に掲げ、2025年の参議院選挙前には、議論が活発化しました。主な政党の主張をまとめると以下のようになります。

- 国民民主党:恒久的に5%への引き下げ

- 立憲民主党:食料品軽減税率を時限的に0%に

- 共産党:消費税廃止を視野に緊急で5%に下げる

- 公明党:食料品の税率引き下げに前向き

- 自民党:議員の8割が何らかの減税を希望

ただし執行部は慎重で、現実的な法案成立は見通せません。

財政健全化と将来的な増税圧力

日本の社会保障費は高齢化により増加傾向が続き、消費税は重要な財源です。財政再建目標として、プライマリーバランス黒字化※を掲げていますが達成は容易ではないとの見解があります。今後増加する社会保障費の財源として、有識者や経済界は将来的に15〜19%への消費税率引き上げが必要と指摘しています。

一部試算では、最終的には20%程度までの引き上げが望ましいとされますが、政治的に実現可能かは不透明です。

制度改善とデジタル化対応

消費税の仕組みそのものも、時代に合わせて見直されています。今後は、

- インターネット上の取引などデジタル経済への対応

- 複雑な軽減税率制度をよりシンプルに改正

などの議論が進むと見られています。

短期的には現行税率の維持が確定していますが、中長期的には減税と増税の両方向での議論が続く見通しです。制度改善とデジタル化対応を通じ、消費税は大きな変革期に差し掛かっています。*6)

消費税とSDGs

消費税制度は、安定した財源を確保することで誰一人取り残さない社会を目指すSDGsの理念と深く関わります。税収は社会保障制度の維持や格差是正、経済発展の基盤として重要です。

消費税が特に影響を与えるSDGs目標を見ていきましょう。

SDGs目標1:貧困をなくそう

消費税収は社会保障4経費の財源として活用され、生活保護や医療費助成、子育て支援などで貧困層を支えます。一方、低所得者ほど負担が重くなる逆進性の課題があり、軽減税率や給付付き税額控除など再分配政策による補完が求められます。

SDGs目標8:働きがいも経済成長も

インボイス制度の導入によって、取引ごとに消費税額が正しく記録されるようになり、税収が安定化しました。その結果、政府は中小企業向け賃上げ支援補助金や生産性向上投資への公的支援など、成長戦略を支える予算を確保しやすくなっています。

一方で、請求書の発行手続きが増えたことで小規模事業者に負担がかかり、価格に転嫁しにくくなって人件費抑制につながるケースも報告されています。消費税収の透明性向上は、公正な競争環境の整備や働きがいある雇用の創出を後押ししますが、中小事業者へのきめ細かな支援策と組み合わせることが重要です。

SDGs目標10:人や国の不平等をなくそう

消費税制度は、教育・医療・福祉への充当を通じ、所得格差に関係なく基本的サービスへのアクセスを保障します。ただし、逆進性による負担偏りは不平等拡大のリスクとなるため、再分配政策と税制改善の継続的検討が必要です。

消費税とSDGsの関係は複層的で、適切な運用により持続可能で公平な社会を実現できます。逆進性や制度複雑性への対策を併せて進めることが、SDGs達成への最大化につながります。*7)

>>SDGsに関する詳しい記事はこちらから

まとめ

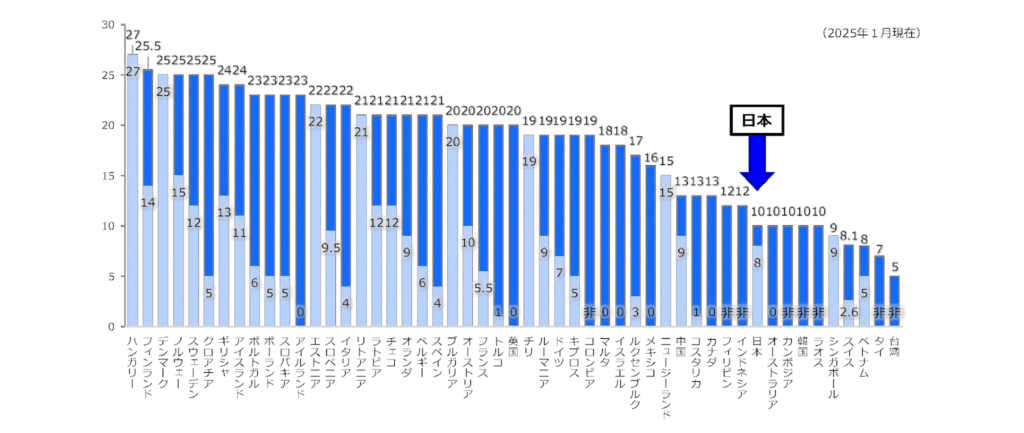

【日本の標準税率は以下の51 ヵ国中、42 位(下から6番目)】

消費税は年約25兆円の税収を支える日本の基幹税であり、社会保障制度を支える重要な財源です。その仕組みは「付加価値への課税」による二重課税の防止と安定的な税収確保にあり、現在は標準10%と軽減8%の複数税率制が導入されています。

国際的な視点では、日本の税率10%はOECD平均17.7%を大きく下回り、北欧諸国の20~27%と比べても低水準にあります。先進国では税負担と社会保障のバランス、新興国では経済成長と税収確保の両立が焦点となり、消費税制度は単なる税務の仕組みを超え、社会契約や価値観を映す存在といえます。

私たち一人ひとりには「なぜ税を負担するのか」「公平な負担とは何か」を問い直し、制度について学び、議論に参加する責任があります。投票行動や政策への関心に加え、日常の消費における意識的な選択も未来を形づくる一歩です。

異なる立場や考えを持つ人々と対話を重ね、公正で持続可能な社会像を描くことこそが前進の力となります。あなたはどのような社会を望み、そのためにどのような行動を選びますか?

よりよい未来を実現する道のりは平坦ではありませんが、確かな理解と行動の積み重ねが必ず社会を変えていきます。*8)

<参考・引用文献>

*1)消費税とは

国税庁『消費税のしくみ』

国税庁『No.6105 課税の対象』

国税庁『No.6201 非課税となる取引』

財務省『(1)消費税について』

財務省『消費税について教えてください。』

*2)消費税の仕組み

国税庁『No.6101 消費税の基本的なしくみ』

国税庁『インボイス制度について』

国税庁『No.6505 簡易課税制度』

財務省『これまでに決定した消費税に関する法律等』

立命館大学『消費税って、私たち消費者が支払う「シンプルで公平な税制」だと思うけど本当かな?』

*3)消費税のメリット・デメリット

国税庁『消費税の複数税率化を巡る諸問題』

東京財団『消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか』(2012年5月)

国税庁『所得税の現状と課題-包括的所得税の変容と所得税の今後の課題-』

財務省『5.「消費税」を知ろう』

日経ビジネス『なぜ「消費税」という税が必要なのか』(2016年4月)

*4)消費税は何に使われる?

財務省『消費税の使途に関する資料』

国税庁『[これからの社会と税] 社会保障と税の一体改革』

総務省『社会保障・税一体改革』

Money Forward『消費税とは?計算方法や使い道を分かりやすく解説』(2024年8月)

日本経済新聞『「消費税、政治が負担の話から逃げては困る」 吉川洋・東大名誉教授』(2025年9月)

*5)消費税の歴史

国税庁『21 社会の変化への対応』

財務省『日本の税の歴史を教えてください。』

国税庁『税の歴史』

総務省『地方消費税』

Wkipedia『消費税』

*6)今後の消費税の動向

財務省『2019年10月に消費税率は10%になりました。』

内閣府『経済財政運営と改革の基本方針2025 について』(2025年6月)

財務省『令和7年度税制改正の大綱』(2024年12月)

東京財団『消費税減税論の疑問―日本型軽減税率再考―連載コラム「税の交差点」第130回』(2025年5月)

1000

日本経済新聞『消費税減税は「不適切」85%、インフレ止められず 経済学者調査』(2025年5月)

*7)消費税とSDGs

国際連合広報センター『SDGsのポスター・ロゴ・アイコンおよびガイドライン』(2020年7月)

財務省『持続可能な開発目標(SDGs)と日本の取組』

梅原 英治『消費税で格差を縮小できるのか』(2017年11月)

東洋経済ONLINE『日本の消費税の議論はなぜ「こんなに的外れ」か』(2019年6月)

日本経済研究センター『消費税の一時減税「不適切」が85%』(2025年5月)

全国商工団体連合会『消費税強行から36年 不公平税制の廃止へ怒りの声を』(2025年3月)

*8)まとめ

財務省『消費税など(消費課税)に関する資料』

財務省『消費税など(消費課税)に関する資料』

日本経済新聞『不人気政策「消費税」訴える覚悟 社会保障の負担は全世代で』(2025年9月)

Yahoo!ニュース『【消費税】今年度24兆円以上の収入見込み「こんなに払ってるけど、いったい何に使われているの?」』(2025年8月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。