CSRD(企業サステナビリティ報告指令)は、EU発の新たな情報開示ルールとして、世界経済の潮流を大きく変えようとしています。CSRDが求めるESGに関する詳細な開示は、投資家やステークホルダーの評価軸を変え、日本企業にも新たな経営課題を投げかけています。

この影響はサプライチェーン全体に及び、EU外の国の中小企業にも、近い将来、事業戦略の見直しを迫る可能性があります。CSRDの全容と企業が取るべき対応をわかりやすく解説します。

目次

CSRD(企業サステナビリティ報告指令)とは

CSRDとは、「Corporate Sustainability Reporting Directive」の略称で、日本では「企業サステナビリティ報告指令」と訳されます。これは、欧州連合(EU)が2022年11月に正式に採択した、企業の持続可能性(サステナビリティ)に関する情報の開示を義務付ける新たな指令です。

従来のNFRD(非財務情報開示指令)を強化・拡充するものであり、より多くの企業に対して、

- 環境(Environment)

- 社会(Society)

- ガバナンス(Governance)

に関する詳細な情報(ESG)の開示を求めるものです。この目的は大きく、

- 投資家やその他のステークホルダーが、企業の持続可能性に関する影響やリスクをより適切に評価

- 持続可能な経済への移行を促進

の2つにあります。

グローバルな視点で見ると、CSRDは、国際的なサステナビリティ報告基準であるIFRSサステナビリティ開示基準(ISSB)※などと並行して、企業の情報開示のあり方を大きく変える潮流の一つと言えるでしょう。特に、EU域内だけでなく、一定の条件を満たすEU域外の企業、もちろん日本企業もその対象となりうるため、その動向は世界中から注目されています。

CSRDを理解するために、特に押さえておくべきポイントを確認しておきましょう。

ダブルマテリアリティ(二重の重要性)

CSRDの中核となる考え方の一つに、ダブルマテリアリティという概念があります。これは、企業が財務に与える影響(財務マテリアリティ)だけでなく、企業自身の活動が環境や社会に与える影響(インパクトマテリアリティ)の両面から重要性を評価し、開示する必要があるというものです。

従来のシングルマテリアリティ(企業の財務への影響のみを考慮する考え方)とは異なる、CSRD独特の特徴と言えます。

例えば、温室効果ガスの排出量削減は、気候変動という環境への影響の観点から重要であると同時に、将来的な規制強化や炭素税といった財務的なリスクにも繋がるため、双方の視点から検討されることになります。

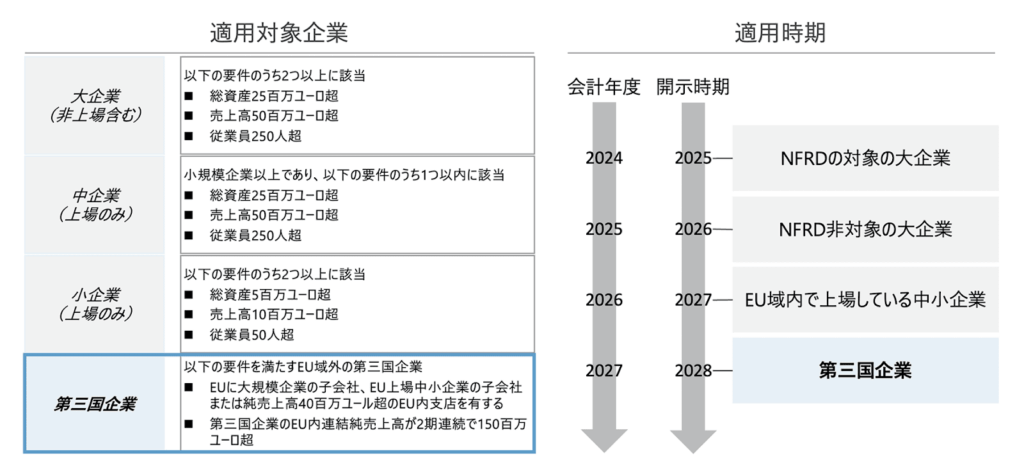

適用対象と適用時期

CSRDは、EU域内の全ての大企業(一定の売上高、総資産、従業員数を超える企業)と、EU域内で上場している中小企業(零細企業を除く)に段階的に適用されます。さらに、EU域外の企業であっても、EU域内での純売上高が一定額を超え、EU域内に一定規模の子会社や支店を持つ場合も適用対象となります。

日本企業もこのEU域外企業の適用対象に含まれる可能性があります。適用開始時期は、企業の規模や状況によって異なり、最も早い企業(従来NFRDの対象であった大企業)では、すでに2024会計年度からESRSに基づく開示が始まっています。

ただし、最近の動向として、オムニバス法案により、適用対象企業の範囲縮小や適用時期の延期が議論・決定されている点には留意が必要です。

オムニバス法案

他にも「EU Omnibus Simplification Package」など様々な呼び方がありますが、このオムニバス法案の主な目的は、企業のサステナビリティ報告およびデューデリジェンスに関する行政上の負担を軽減し、EUの競争力を向上させることです。欧州委員会によって2025年2月に提案され、4月にはCSRDとCSDDD(後述)の適用延期を認める法案を圧倒的多数で可決しました。

オムニバス法案により、特定の企業に対するCSRDの報告開始時期が最長で2年間延期されることが決定しました。また、報告基準の簡素化や適用範囲の調整といった他の提案内容についても、引き続き議論が行われる見込みです。

第三者保証

CSRDに基づいて開示されるサステナビリティ情報に対しては、監査法人などによる第三者保証が求められます。これにより、開示情報の信頼性を確保し、グリーンウォッシュ(見せかけの環境配慮)を防ぐことが期待されています。

当初は限定的な保証が義務付けられますが、将来的にはより保証水準の高い合理的な保証への移行も検討されていました。(ただし、オムニバス法案により見送られる方向です。)

このようにCSRDは、企業のサステナビリティ情報の開示を義務付けるEUの新たな指令であり、ダブルマテリアリティの概念に基づき、広範な企業に段階的に適用されます(一部企業はオムニバス法案により適用開始が延期)。次の章では、CSRDの内容について、詳しく見ていきましょう。*1)

CSRDの概要

EUが主導するこの新たな報告ルールは、サステナビリティを経営の中心に据えることを求める、グローバルビジネスにおいて、大きな指針の一つとなるでしょう。日本企業も条件を満たせばCSRDの適用対象となります。

では、一体何が変わり、企業はどのように対応すべきなのでしょうか。

適用対象となるのはどんな企業?義務化はいつから?

CSRDの網は、NFRDよりもはるかに広範囲に及びます。主な対象企業の条件は、

- EU域内の全ての大企業(一定以上の従業員数、売上高、総資産を有する企業)

- EU域内で上場している中小企業(零細企業を除く)

です。

さらに重要な点として、EU域外の企業であっても、EU域内での純売上高が一定額を超え、一定規模の子会社や支店を持つ場合も適用対象となります。対象企業と適用時期は段階的に設定されており、既にNFRDの対象であった企業は2024会計年度から適用が始まっています。当初の計画では、

- NFRDの対象でなかった大企業は2025会計年度から

- 上場中小企業は2026会計年度から

- EU域外企業(最終親会社)は2028会計年度から

の適用が見込まれていました。

ただし、2025年に欧州議会で採択されたOmnibus I(いわゆる「ストップ・ザ・クロック」指令)により、CSRDの特定の企業のの報告義務開始が一律で2年間繰り下げられた点に留意が必要です。

【対象企業と適用時期(2025年3月時点)】

2026年2月時点では、CSRDの適用対象となる日本企業は、

- EU域内に大規模子会社(総資産2500万ユーロ超など)を有する日本企業

- 2028年以降はEU域内売上高*4億5,000万ユーロ超の非EU企業も対象

という点を、ここではおさえておきましょう。

*当初案では1億5,000万ユーロ超とされていましたが、Omnibus I により4億5,000万ユーロ超に引き上げられています。

具体的に何を開示する必要があるのか?

CSRDの核心となるのが、ESRS(欧州サステナビリティ報告基準)に基づいた詳細な情報開示(後述)です。これは、単に良い行いをアピールするだけでなく、

- 企業の事業が環境や社会に与える影響

- それが財務にどう影響するのか

を、双方の視点(=ダブルマテリアリティ)から明確に示すことを求めるものです。

開示の対象は、

- 気候変動

- 汚染

- 水と海洋資源

- 生物多様性

- 資源利用

といった環境側面だけでなく、

- 自社従業員

- バリューチェーンにおける労働者

- 影響を受ける地域社会

といった社会的側面、そしてガバナンスに関する情報まで、多岐にわたります。その詳細な指標の数は非常に多く、企業はこれらの基準に沿って、透明性の高い報告書を作成する必要があります。

背景にある「グリーンディール」の理念

CSRDがこれほど広範かつ詳細な情報開示を求める背景には、EUの掲げる壮大な環境戦略「グリーンディール」 の実現に向けた強い意志があります。気候変動や環境悪化といった喫緊の課題に対し、経済活動を持続可能な形へと変革していくために、企業の透明性を高め、投資をその方向へと誘導することが狙いです。

企業は、自社の事業活動が環境や社会にどのような影響を与えているのかを詳細に分析し(環境デュー・ディリジェンス※)、その結果を開示することで、投資家や消費者をはじめとする様々なステークホルダーが、より責任ある意思決定を行えるようにすることが期待されています。また、この情報開示を通じて、企業自身も自らの課題を認識し、持続可能な経営へと舵を切ることが促されるのです。

つまりCSRDは、EUの「グリーンディール」戦略の中核をなすものです。また、日本企業も条件を満たせばその適用対象となります。*2)

CSRDとNFRDとの違い

EUの新たな報告指令、CSRDは従来のNFRDから大きく進化しています。どのように進化したのか、具体的に確認しておきましょう。

NFRDとは

従来のNFRD(Non-Financial Reporting Directive:非財務情報開示指令)は、一定規模以上の大企業に対して、環境、社会、従業員、人権、腐敗防止といった非財務情報の開示を義務付けるものでした。2014年12月5日に発効したこの指令は、企業が事業活動を通じて環境や社会に与える影響を開示することを求め、投資家やその他のステークホルダーが企業を評価する際の判断材料を提供することを目的としていました。

適用対象となっていたのは、従業員500人超の上場企業などの大規模な公益企業であり、2017会計年度以降、これらの規定を適用する必要がありました。NFRDは、企業の社会的責任(CSR)に関する取り組みを含む非財務情報の開示を促しましたが、開示される情報の比較可能性や範囲には課題も残されていました。

このNFRDの課題を克服し、より広範な企業に対して、より詳細で比較可能なサステナビリティ情報の開示を求めるものとしてCSRDが導入されたのです。

民間投資を促進するための鍵

「欧州グリーン・ディールの達成」という大きな目標のためには、いかに民間投資を促進するかが重要な鍵となっています。このためには、「サステナビリティに関するリスクやインパクトに関する十分な情報開示が欠かせない」という認識がありました。

CSRDは、NFRDの適用対象であった約1万1,600社から、約5万社へと対象企業を大幅に拡大し、開示基準としてESRS(後述)を新たに策定し、報告書に対する第三者保証を求めることで、情報の比較可能性と信頼性を向上させることを目指しています。

ただし、CSRDの適用時期と対象範囲については、Omnibus I により第2波・第3波の適用開始が一律2年延期されるなど、一部見直しが行われています。

CSRDは、NFRDの適用範囲と開示内容を大幅に拡大・強化したものです。次の章で解説する、ESRSという新たな基準と第三者保証を導入することで、より比較可能で信頼性の高いサステナビリティ情報の開示を目指します。*3)

CSRDとESRSとの違い

企業のサステナビリティ情報開示は、より透明性の高い社会を目指す上で不可欠です。ESRSは、このCSRDの具体的な報告内容や形式を定めるものです。

ESRSとは

ESRS(European Sustainability Reporting Standards)は、日本では「欧州持続可能性報告基準」とも呼ばれ、企業がCSRD(企業持続可能性報告指令)に基づきサステナビリティ報告書を作成する際に準拠すべき基準です。EU域内および一定の条件を満たす域外企業に対し、CSRDの要求に従い、具体的にどのような情報を、どのような形式で開示すべきかを定めています。

ESRSは、すべての業種に適用される横断的基準と、特定のトピックに関する基準(環境、社会、ガバナンス)で構成され、今後は、

- セクター別基準や中小企業向け基準

- EU域外企業向け基準

なども策定される予定です。また、ESRSは開示内容だけでなく、

- デジタルタグ付け(iXBRL形式)

- 第三者保証(監査)

などを義務付けます。しかしこれらも、オムニバス法案の影響で適用時期が遅くなる可能性があります。

企業が報告する具体的な内容

ESRSは、企業が事業活動を通じて環境や社会に与える影響に関する具体的な情報の開示を要求します。これには、

- 気候変動への適応や緩和策

- エネルギー消費量

- 温室効果ガス(GHG)排出量(スコープ1,2,3)

などの環境関連情報(ESRS E1-E5)だけでなく、

- 自社およびバリューチェーンにおける労働者の権利

- 多様性

- 安全衛生などの社会関連情報(ESRS S1-S4)

- 経営陣の構成

- 報酬制度

- リスク管理体制

などのガバナンス関連情報(ESRS G1) が含まれます。これらの情報は、

- ガバナンス

- 戦略

- インパクト・リスク・機会の管理

- 指標と目標

という4つの報告領域に整理され、企業は自社にとって重要な項目を「ダブルマテリアリティ(二重の重要性)」の考え方に基づき特定し、開示する必要があります。

【ESRSの構成】

形式を定める基準

ESRSは、単に報告すべき内容を示すだけでなく、

- サステナビリティ報告書の形式や構造

- 開示すべき情報の単位(DR※、データポイント)

などを詳細に規定しています。例えば、ESRS2は「全般的開示事項」として、すべての企業に共通して適用される報告書の作成基礎や経営戦略、ガバナンス体制に関する開示を求めています。

そして、各トピック別ESRSで、それぞれのテーマに特化した具体的な開示要求と指標を提示することで、報告される情報の比較可能性と信頼性を高めることを目指しています。

つまり、CSRDが企業にサステナビリティ情報の開示を義務付ける「法律」であるのに対し、ESRSはその法律に基づいて、何を、どのように報告するかの「具体的なルール」を示す基準と言えるでしょう。企業は両者を理解し、適切に対応していくことが求められます。*4)

CSRDとCSDDDの違い

サステナビリティに関する企業の報告義務は、CSRDと、さらに「CSDDD」という二つの重要な要素によって大きく変わろうとしています。どちらも企業活動の透明性を高めるための取り組みですが、その焦点と内容には違いがあります。

まずは、CSDDDとはどのようなものかを見ていきましょう。

CSDDDとは

CSDDD(Corporate Sustainability Due Diligence Directive:企業サステナビリティ・デュー・ディリジェンス指令)は、企業が自社の事業活動全体(バリューチェーンを含む)における人権と環境への負の影響を特定・防止・軽減・是正するための具体的な対策を義務付けるEUの指令です 。これまで企業の社会的責任とされてきた人権・環境デュー・ディリジェンス(DD)が、法的責任へと変わる大きな動きと言えます 。

EU加盟国は、このCSDDDを最低水準として、2026年7月26日までに国内法を整備する必要があります。当初案では2027年7月26日から段階的に適用開始とされていましたが、最新のCSDDDではすべての対象企業について2029年7月26日までに遵守義務が課される単一の期限が設定されており、各国は2027年7月26日までに国内法へ転換することになっています。

また、CSDDDは、EU域内企業だけでなく、一定の売上高基準を満たすEU域外企業にも適用される可能性があります。日本企業の場合、EU域内での売上高が4億5,000万ユーロを超える企業や、その取引先も間接的に影響を受ける可能性があります。

CSDDDでは、負の影響を防止・停止・是正するための具体的な措置を怠った場合、罰金や公共調達からの排除といった罰則が規定されています 。

CSRDとの違い

CSRDが企業のサステナビリティ情報の「開示」を主な目的とするのに対し、CSDDDは人権と環境への負の影響を未然に防ぐための「行動」を企業に求める点が、両者の大きな違いと言えるでしょう。

次の章からは、CSRDがなぜ発効されたのか、そして日本企業にどのような影響があるのかに焦点を当てていきます。*5)

なぜCSRDが発効されたのか

CSRD(企業サステナビリティ報告指令)の発効は、この潮流を決定的なものとするEUの戦略的な一手と言えるでしょう。それは単なる情報開示の義務化ではなく、経済の根幹にあるリスクと機会を再定義し、持続可能な成長への道を拓くための必然的な動きと見ることができます。

従来の限界と市場からの警鐘

これまで企業のサステナビリティ報告は自主性に委ねられ、その質と透明性には大きなばらつきがありました。NFRDが存在したものの、開示基準の曖昧さや比較可能性の低さから、投資家は真に価値ある情報を得られず、グリーンウォッシュのリスクも拭えませんでした。

EUの調査によって、「これらの多くの報告が投資判断に資するものではなかった」という事実が報告され、市場の信頼を揺るがす深刻な問題でした。

EUグリーンディールの核心:政策と金融の融合

CSRDは、EUが掲げる壮大な環境戦略「欧州グリーンディール」のエンジンとなるべく設計されました。2050年までの気候中立達成という野心的な目標に向け、環境政策と金融規制を連動させ、民間資金を持続可能な分野へ導くことが、グリーンディールの主な目的です。

特にEUタクソノミー※との連携は、企業の経済活動の「緑」と「茶」を明確に区別※し、投資の方向性を定める上で重要な役割を果たします。

- 緑(green):環境への貢献度が高い活動

- 茶(brown):気候変動の緩和や環境目標の達成に貢献しない、または負の影響を与える可能性のある活動

二重の重要性:評価軸の革命

CSRDが導入した「ダブルマテリアリティ(二重の重要性)」という概念は、企業のサステナビリティ評価に抜本的な変化をもたらします。従来の財務的側面からの評価に加え、企業活動が環境や社会に与えるインパクトも開示の対象とするこの新たな視点は、企業に対し、より幅広い責任を求めるものです。

グローバルスタンダードへの野心と課題

EUのこの取り組みには、サステナビリティ報告のグローバルスタンダードを確立し、国際ビジネスのルール形成において主導権を握るという戦略的な野心があると考えられます。しかし、その一方で、非EU企業だけでなく、EU内の企業の対応の遅れや、第三者保証による監査コストの増大といった課題も存在します。

経団連の調査でも、多くの日本企業がESRSの詳細を十分に把握できていない現状が示唆されています。

オムニバス法案による一部適用延期の動きはあるものの、サステナビリティ開示の厳格化という世界的な潮流は揺るぎないと見ていいでしょう。日本企業にとって、CSRDへの対応は、短期的なコストとして捉えるのではなく、中長期的な企業価値の向上とリスク管理の強化に繋がる重要な投資と捉え、取り組みを続ける必要があります。*6)

CSRDは日本企業に影響があるのか

グローバル化が進む現代において、CSRDの影響は多岐にわたり、事業戦略や情報開示のあり方を左右する可能性があります。それでは、具体的にどのような日本企業が、いつからCSRDの影響を受けるのでしょうか。

EU域内に子会社等を持つ日本企業への直接的な影響

CSRDは、EU外の企業であっても、EU域内に一定規模以上の子会社または支店を持つEU域外の企業に対しても適用されます。具体的には、以下の両方の条件を満たす日本企業が対象となります。

- EU域内での純売上高が一定額を超える企業

当初は2年連続で1億5,000万ユーロ超とされていましたが、欧州委員会の「オムニバス法案」により、4億5,000万ユーロ超に引き上げられる提案がされています。 - EU域内に、以下のいずれかの条件を満たす子会社または支店を持つ企業

①大企業(従業員250人超、総資産2,500万ユーロ超、純売上高5,000万ユーロ超のうち2つ以上を満たす)

(ただし、オムニバス法案では従業員1,000人超に限定される可能性があります。)

②EU域内で上場している企業(零細企業を除く)

EU域内支店で、EU域内での純売上高が一定額を超える場合

(当初は4,000万ユーロ超でしたが、オムニバス法案では5,000万ユーロ超に引き上げられる提案があります。)

適用開始時期については、 EU域外企業については当初2028会計年度から(報告は2029年)とされていましたが、「オムニバス法案」と欧州議会の採択により、2年間延期され、EU域外の最終親会社については、EU域内純売上高4億5,000万ユーロ超かつ一定のEU子会社・支店要件を満たす場合に、2年繰り下げ後のスケジュールでCSRD報告義務が課されることになりました。

ただし、法案の審議状況によっては変更される可能性があるので、今後の動きに注意が必要です。

サプライチェーンを通じた間接的な影響の拡大

直接的な適用を受けない日本企業であっても、CSRDの影響は間接的に及ぶ可能性が高いと考えられます。CSRDの適用対象となるEU域内の企業や、EU域内に子会社を持つ日本企業は、自社のバリューチェーン全体におけるサステナビリティ情報開示を求められるためです。

これにより、対象の企業は、取引先である日本企業に対しても、温室効果ガス排出量、労働環境、人権尊重などのサステナビリティに関する情報提供を求めることが予想されます。特に、環境負荷の低い製品や、人権に配慮したサプライチェーンを構築している企業が選好される傾向が強まるかもしれません。

つまり、中小企業であっても、大企業からの情報開示要請に対応する必要が生じる可能性があります。結果としてサプライチェーン全体でのサステナビリティ意識の向上と情報開示の推進につながるものの、特に中小企業へのコスト面・技術面での負担が懸念されます。

日本のサステナビリティ開示への波及と今後の展望

日本国内においても、サステナビリティ情報の開示に関する議論は活発化しており、国際サステナビリティ基準審議会(ISSB)の基準に基づいた報告義務化の検討が進んでいます。日本のSSBJ基準※もその一つです。

EUのCSRDが先行して導入されることで、日本における議論や制度設計にも影響を与えることが考えられます。特に、「ダブルマテリアリティ(財務重要性とインパクト重要性の両面からの重要性)」というCSRD特有の考え方が、日本企業のサステナビリティ報告においても重要な視点となる可能性があります。

「オムニバス法案」によるCSRDの適用範囲の縮小や適用時期の延期は、一部の日本企業にとっては対応の猶予期間となる一方で、グローバルなサステナビリティ情報開示の流れが後退するわけではないと考えられます。むしろ、将来的にはより多くの企業が、より高度なサステナビリティ情報開示を求められるようになることを視野に入れておく必要があるでしょう。*7)

CSRDに対する準備

グローバルなサステナビリティへの潮流は、もはや避けて通れない波です。特に、EUのCSRDは、その影響力を増しており、日本企業も早期からの備えが求められます。

大企業におけるCSRDへの準備

CSRDへの対応は、多くの大企業にとって喫緊の課題として認識されています。その準備は多岐にわたり、組織全体を巻き込む大規模なプロジェクトとなっています。

①制度概要の理解

大企業では、まずCSRDの制度概要の理解から着手します。これには、

- 適用対象となる子会社やグループの特定

- 適用開始時期の確認

- 報告の基礎となるESRSの詳細な内容の把握

などが含まれます。

②ESRS要求事項とのギャップ分析

次に、自社の現状とESRSの要求事項とのギャップ分析を行います。過去のサステナビリティレポートや統合報告書、社内規程などを参照しながら、ESRSの開示要件(DR)単位で、何ができていて何が不足しているのかを明確にします。

③ダブル・マテリアリティ評価

その上で、ダブル・マテリアリティ評価を実施し、自社にとって重要なサステナビリティ項目を特定します。財務的な重要性だけでなく、環境や社会への影響という両側面から重要性を評価するこのプロセスは、開示対象となる具体的な情報を選定する上で不可欠です。

重要と判断された項目については、詳細なギャップ分析を行い、データポイントレベルで現状のデータ収集・管理体制、目標設定、方針策定などの状況をESRSの要求事項と照らし合わせて詳細に比較します。

④ロードマップの策定

これらの分析結果を踏まえ、ロードマップを策定します。

- 何を

- いつまでに

- どのような方法で対応するのか

- 責任者

など、具体的な計画を明確にし、プロジェクトを推進していきます。システム導入や関連部門との連携など、複数の工程が必要な作業も考慮に入れ、優先順位をつけて進めることが重要です。

開示・保証単位の選択

また、開示・保証単位の選択も重要な準備段階です。EU域内の子会社単位で報告するのか、日本を含む連結単位で報告し免除規定を適用するのかなど、企業の状況に応じて最適な方法を選択する必要があります。

さらに、CSRDでは第三者保証が義務付けられるため、監査法人などとの連携や、保証作業に必要な

- 情報開示の可視化

- 追跡可能性

- 内部統制の構築

なども進めていく必要があります。

CSRDによる中小企業への影響と今始めるべき準備

大企業のCSRDへの対応が進むにつれて、直接の適用対象ではない中小企業も、その影響を受ける可能性が高まります。その理由として、CSRDの適用を受ける大企業は、自社のバリューチェーン全体におけるサステナビリティ情報の開示を求められるからです。

このため、近い将来、大企業は取引先である中小企業に対しても、環境負荷、労働環境、人権尊重といったサステナビリティに関する情報の提供を求めるようになります。もし中小企業がこれらの情報提供に応じられない場合、取引の継続に影響が出ることも考えられます。

現状、コストや知識のある人材がいないといった課題を抱える中小企業が、将来困らないために今始めるべき準備は以下の通りです。

①サステナビリティへの意識改革

まずは経営層がサステナビリティの重要性を理解し、企業全体で意識を高めることが不可欠です。無料のセミナーやウェビナーに参加したり、関連情報を収集したりすることから始めてみましょう。

②自社の状況の把握

大企業のような詳細な分析は難しくても、自社の事業活動が環境や社会にどのような影響を与えているのか、できる範囲で把握しましょう。例えば、エネルギー消費量や廃棄物の量、従業員の労働時間などを記録することから始めるのも有効です。

③既存のフレームワークの活用

いきなりESRSに対応するのはハードルが高いため、まずはTCFD(気候関連財務情報開示タスクフォース)提言のような、既存の国際的な開示フレームワークを参考に、気候変動関連の情報開示を検討してみるのも良いでしょう。環境省がTCFD提言に関する実践ガイドなどを公開しており、中小企業でも取り組みやすい情報が提供されています。

④サプライチェーンにおける連携

主要な取引先である大企業のサステナビリティに関する方針や情報開示の動向を把握し、コミュニケーションを密に取るように心がけましょう。先方から情報提供を求められた際に、可能な範囲で協力体制を構築することが重要です。

⑤情報収集と学習

ジェトロをはじめとする公的機関や業界団体が提供するCSRDやサステナビリティに関する情報を積極的に収集し、学習する習慣をつけましょう。

⑥人的資本への投資

社員向けの勉強会や研修などを実施し、サステナビリティに関する基本的な知識を普及させることも、将来的な対応能力の向上につながります。

CSRDへの対応は、大企業だけでなく、サプライチェーン全体に影響を及ぼす可能性があります。中小企業も、今からできる範囲で準備を始めることが、将来の事業継続と発展にとって重要な一歩となるでしょう。*8)

CSRDとSDGs

CSRDが企業の情報開示という側面から変革を促すのに対し、SDGsはより広範な社会課題に対する国際的な行動目標を示しています。CSRDが企業に求める透明性の向上は、企業が自社の事業活動とSDGsの各目標との関連性を理解し、その達成に向けた貢献を明確にすることを促します。

特に影響の強いSDGs目標を見ていきましょう。

SDGs目標7:エネルギーをみんなに そしてクリーンに

CSRDの環境関連開示は、再生可能エネルギー導入状況やエネルギー効率化の取り組みを浮き彫りにします。EUタクソノミー適合要件に基づく報告では、太陽光発電設備の導入率や製造工程のエネルギー使用原単位が定量評価され、SDGs目標7の達成度が客観的に比較可能となります。

SDGs目標8:働きがいも経済成長も

CSRDの社会関連開示では、ディーセント・ワーク(働きがいのある人間らしい仕事)の推進状況が項目に挙げられています。具体的には、サプライチェーンにおける強制労働の有無、ジェンダー平等推進策、従業員のスキルアッププログラムの実施状況が報告対象です。

SDGs目標12:つくる責任 つかう責任

CSRDはサーキュラーエコノミー(循環型経済)の進展に最も影響を与える規制です。ESRSでは、製品ライフサイクル全体の資源効率(材料回収率・再生材使用率)が開示され、SDGs目標12の「持続可能な消費と生産」の達成度が測定可能になります。

SDGs目標13:気候変動に具体的な対策を

CSRDが最も強く連動するのが気候変動対策です。開示要件では、TCFD(気候関連財務情報開示タスクフォース)に準拠したシナリオ分析が義務付けられ、企業がパリ協定の1.5℃目標達成にどう貢献するかが問われます。

CSRDはSDGs達成に向けた企業の取り組みを見える化し、市場メカニズムを通じて持続可能な社会への転換を促す政策ツールです。ただし、報告コスト増が中小企業の負担となる側面もあり、バリューチェーン全体での協働が重要です。

>>SDGsに関する詳しい記事はこちらから

まとめ

CSRDに対して、大企業はすでに対応を進めています。しかし、その動きはサプライチェーン全体に及び、中小企業も無関係ではいられません。

中小企業であっても、今から準備を始めることが、将来的なリスク回避と新たな機会創出に繋がるでしょう。

最新の動向として、欧州委員会はCSRDの開示対象企業を大幅に削減する法案(オムニバス法案)を発表しました。また、適用時期の延期も議論されています。

これは、特に中小企業への影響を考慮した動きと考えられますが、長期的なサステナビリティへの移行の流れは変わらないと認識すべきです。

今後、欧州委員会の法案によってCSRDの適用範囲や内容が変更される可能性があるため、引き続き動向を注視していく必要があります。現状、多くの中小企業はコストや人材不足といった課題を抱えていますが、グローバルな視点で見れば、環境と社会への配慮は企業価値を高める上で重要な鍵です。この時代の流れに対応するためには、

- サプライチェーン全体での連携強化

- 情報開示への意識改革

- 持続可能な経営への転換

- デジタル化

などが不可欠です。

また、個人レベルでも、

- 環境に配慮した製品を選ぶ

- 企業のサステナビリティ情報を確認する

などの、小さな日々の選択が、社会全体の未来を左右します。私たちは、どのような未来を望み、その未来のために今日から何ができるのか、考えてみましょう。*9)

<参考・引用文献>

*1)CSRD(企業サステナビリティ報告指令)とは

European Union『Corporate sustainability reporting』

European Union『COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE EUROPEAN COUNCIL, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS The European Green Deal』

European Union『COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS Forging a climate-resilient Europe – the new EU Strategy on Adaptation to Climate Change』(2021年)

European Union『DIRECTIVE (EU) 2022/2464 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL』(2022年12月)

European Union『REGULATION (EU) 2020/852 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL』(2020年6月)

European Union『COMMISSION DELEGATED REGULATION (EU) 2023/2772』(2023年7月)

European Union『Commission simplifies rules on sustainability and EU investments, delivering over €6 billion in administrative relief』(2025年2月)

FINANCIAL TIMES『Wave of regulation drives demand for sustainability advice』(2025年2月)

WALL STREET JOURNAL『Proposed Changes to EU Sustainability Reporting: Considerations for US Companies』

日経ESG『CSRD開示始まる、負担軽減も 「トランプ2.0」発足、ESG推進の欧州で揺り戻し』(2025年3月)

日本貿易振興機構『欧州議会、持続可能性関連規制の適用延期法案を採択、CSDDDは1年延期、CSRDは2年延期へ』(2025年4月)

日本貿易振興機構『欧州委、CSRDとタクソノミー規則の開示対象企業を8割削減する法案発表』(2025年5月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

*2)CSRDの概要

A-PLAT『欧州における気候変動適応や気候関連リスク開示に関する最新動向』(2025年3月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

経済産業省『信頼性のあるサステナビリティ情報の効率的な収集・集計・開示の在り方について(事務局資料②)』(2022年10月)

経済産業省『サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)ー概要版ー』(2023年7月)

環境省『バリューチェーンにおける環境デュー・ディリジェンス入門~環境マネジメントシステム(EMS)を活用した環境デュー・ディリジェンスの実践~』(2023年5月)

環境省『環境デュー・ディリジェンスに関する海外動向について』(2024年11月)

環境省『脱炭素に向けた資源循環をとりまく状況』(2023年7月

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

日本貿易振興機構『欧州委員会「TAXONOMY USER GUIDE」部分翻訳』(2024年5月)

金融庁『第1回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料』(2024年3月)

外務省『「ビジネスと人権」に関する行動計画の 3 年目意見交換のためのレビューに関するステークホルダー報告書』(2024年3月)

*3)CSRDとNFRDとの違い

European Parliamentary『Non-financial Reporting Directive』(2021年)

European Union『Communication from the Commission — Guidelines on non-financial reporting (methodology for reporting non-financial information)』(2017年6月)

European Union『Commission takes further steps to enhance business transparency on social and environmental matters』(2017年6月)

Green Finance Platform『Non-Financial Reporting Directive (NFRD) – Directive 2014/95/EU and the proposal for a Corporate Sustainability Reporting Directive (CSRD)』(2021年)

日本貿易振興機構『企業持続可能性報告指令が2024会計年度から適用へ』(2022年12月)

環境省『シナリオ分析の実施ステップと最新事例』

環境省『生物多様性民間参画ガイドライン(第3版)-ネイチャーポジティブ経営に向けて-』(2024年7月)

環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』(2021年6月)

環境省『TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~』(2023年3月)

OECD『環境デュー・ディリジェンスの政策動向』(2021年5月)

NRI『EUタクソノミーが日本企業に及ぼす影響』(2021年7月)

*4)CSRDとESRSとの違い

A-PLAT『欧州における気候変動適応や気候関連リスク開示に関する最新動向』(2025年3月)

European Union『Questions and Answers on the Adoption of European Sustainability Reporting Standards』(2023年7月)

European Union『Supporting companies in applying the European sustainability reporting standards』(2024年11月)

European Union『Corporate sustainability reporting: Commission welcomes guidance on interoperability of European and global sustainability reporting standards』(2024年5月)

UNEP『European Sustainability Reporting Standards (ESRS)』

ESRS『ANNEX I to Commission Delegated Regulation (EU) 2023/2772』(2023年)

EFRAG『ESRS workstreams』

EFRAG『Europe’s voice in corporate reporting』

日本貿易振興機構『CSRD適用対象日系企業のためのESRS適用実務ガイダンス(2024年5月)』(2024年5月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

環境省『グリーンファイナンスの動向について』(2023年8月)

環境省『循環経済や脱炭素に係る制度、指標についての概要』

環境省『評価軸と評価の視点(令和5年9月版)』(2023年9月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

経済産業省『資源循環経済政策を巡る動向とそのあり方について』(2025年12月)

*5)CSRDとCSDDDの違い

European Union『Commission simplifies rules on sustainability and EU investments, delivering over €6 billion in administrative relief』(2025年2月)

World Economic Forum『EU governments back human rights and environmental due diligence law for supply chains』(2024年3月)

European Parliament『Sustainability and due diligence: MEPs agree to delay application of new rules』(2025月4月)

日本貿易振興機構『「サプライチェーンと人権」に関する法制化動向(全世界編 第1版)』(2024年11月)

日本貿易振興機構『欧州委、人権・環境デューディリジェンス実施対象を大幅削減する法案発表』(2025年3月)

日本貿易振興機構『EU企業持続可能性デューディリジェンス指令の施行とその影響』(2025年1月)

日本貿易振興機構『欧州人民党、CSRD、CSDDD、CBAMなどの対応負担の大幅軽減と適用延期求める』(2025年1月)

UNODO『Director General’s Statement on the European Union Corporate Sustainability Due Diligence Directive』(2024年3月)

日経ESG『EUで「骨抜き」改正のCSDDDが施行へ前進 日本企業も対象 人権・環境デューデリを求める企業持続可能性デューデリジェンス指令案が採択』(2024年4月)

環境省『環境デュー・ディリジェンス関連の国際規範、海外法規制、ガイダンスの概要』(2024年3月)

環境省『日本企業による対応促進に向けた論点』(2024年11月)

日経XTECH『EU、口先だけのサプライチェーン人権・環境“適正化”指令』(2024年3月)

経済産業省『責任あるサプライチェーン等における人権尊重のための実務参照資料』(2023年4月)

厚生労働省『ビジネスと人権~責任あるグローバル・サプライチェーンに向けて~』

*6)なぜCSRDが発効されたのか

経済産業省『サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書』(2023年7月)

経済産業省『循環経済への移行に向けた指標について』(2023年1月)

MRI『サステナビリティ情報開示の要点と実践』(2024年7月)

日経ESG『PBR伸びず、成長の訴求に課題』(2024年8月)

日経ESG『経団連、進まぬデータ連携に危機感 迫るESG情報開示のEU規制』(2024年11月)

日本経済新聞『ESG規制が相次ぎ施行 製品出荷先の人権配慮も必要』(2023年11月)

日本経済新聞『サステナビリティー規制に欧州企業も不満 KPMG幹部』(2024年12月)

日本経済新聞『EU、環境・人権対策の企業負担軽く 規制重視の路線転換』(2025年2月)

日本経済新聞『開示緩和、日本勢の負担減 EUサステナ情報規制 住友化学「準備見直す」 脱炭素遅れに懸念』(2025年3月)

日経ビジネス『EUサステナビリティ開示、日本企業に試練 「企業負担5割増も」』(2024年11月)

東洋経済ONLINE『サステナビリティ情報開示の義務化が進む理由 効率的な体制構築の「ベストプラクティス」とは』(2025年3月)

*7)CSRDは日本企業に影響があるのか

FINANCIAL TIMES『EU climate rules top of mind for global companies』

経済産業省『第2回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

日本経済新聞『欧州の環境開示修正、日本に影響 住友化学「準備見直す」』(2025年3月)

日経ビジネス『サステナビリティ情報の開示 27年義務化に向けた課題と動き』(2025年2月)

JPX『ESG情報開示枠組み等の特徴と動向(続編)~ ISSB以降を中心に~』(2024年11月)

*8)CSRDに対する準備

日本貿易振興機構『日本企業の対応は?EUで人権デューディリジェンス義務化(1)』(2025年4月)

MUFG『CSRD(企業サステナビリティ報告指令)対応』(2023年9月)

大和総研『欧州委員会による「オムニバス法案」の概要 CSRD や CSDDD を簡素化する改正案が提出される』(2025年3月)

日経ビジネス『[ESG徹底予測2025]リサイクル材確保へ企業連携、トヨタが先行』(2024年12月)

JPX『CSRD/ESRSの概要と今後企業に求められる対応』(2024年11月)

*9)まとめ

経済産業研究所『ESG投資は衰退していくのか?』(2025年3月)

日本貿易振興機構『企業持続可能性報告指令の簡素化案に、日系企業から戸惑いの声も』(2023年3月)

日経ビジネス『[ESG徹底予測2025]サステナビリティ開示基準の適用迫る 内部統制に課題』(2024年12月)

大和総研『「相互関税」による米国経済への影響は?』(2025年4月)

日経ESG『トヨタ、ROE20%目標が示す未来 PBR1倍台は買収の標的に』(2025年2月)

東洋経済ONLINE『循環経済を日本が成長する勝機につなげるべきだ リサイクル材の確保などが今後の焦点になる』(2024年5月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。