独自審査フリーローンは、通常の審査に通りにくい方でも利用できる可能性がある柔軟なローンサービスです。

銀行や大手消費者金融とは異なり、過去の信用情報だけでなく現在の収入状況や生活実態などを総合的に判断してくれるのが特徴です。「他社で審査に落ちた」「アルバイトやパートでも借りられる?」といった不安を抱える方にとって、有力な選択肢となり得ます。

また、大手でも独自審査を取り入れている消費者金融があり、通過すれば大手ブランドのもと安心して資金を利用できるでしょう。

独自審査を取り入れている消費者金融や申し込む際の注意点などを解説するため、ご覧ください。

※SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

目次

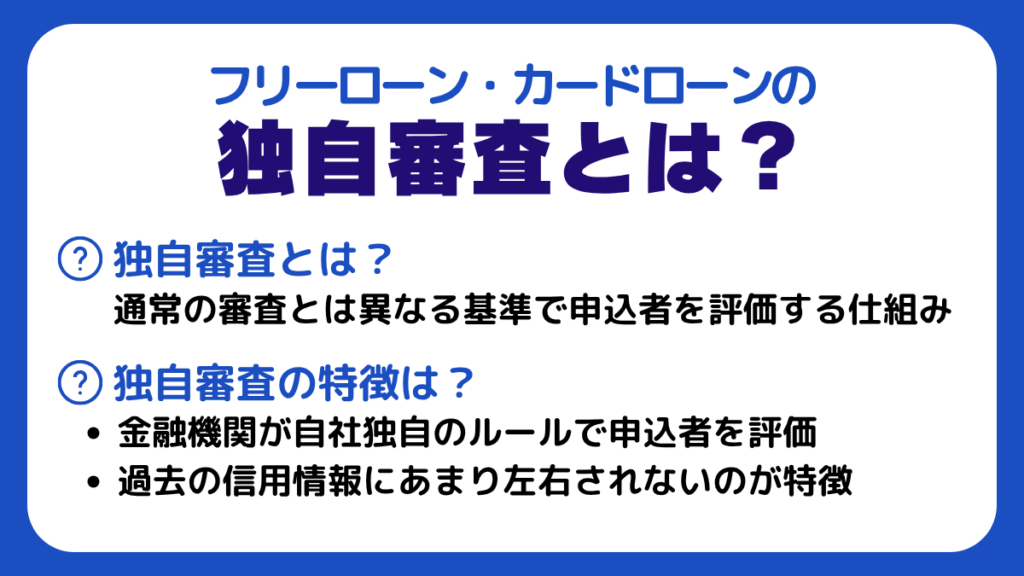

フリーローン・カードローンの独自審査とは?

独自審査とは、通常の審査とは異なる基準で申込者を評価する仕組みです。

銀行や大手消費者金融が行う「スコアリング」や「信用情報」に基づく審査と比べて、独自審査では申込者の属性や収入、利用履歴などを独自の視点で柔軟に判断する傾向があります。

これにより、一般の審査で落ちた人でも通過できることがありますが、「審査なし」とは全く違うものです。

この章を読めば、通常の審査との違いや、なぜ独自審査が注目されているのかがすっきり理解できます。

怪しい業者に引っかからないためにも、審査の仕組みを正しく押さえておきましょう。

通常の審査の仕組みとは?スコアリングや信用情報について解説

フリーローンやカードローンの審査では、多くの金融機関が「スコアリング」と「信用情報」を使って申込者を評価しています。

これは、申込者がどれだけお金を借りても大丈夫かを数値化して判断する仕組みです。

この仕組みが使われているのは、機械的かつ公平に「返済できる人かどうか」を判断できるからです。

信用情報については、CICやJICC・KSKといった信用情報機関に登録されている内容が参照されます。

過去に返済の延滞があったり、複数のローンを抱えていたりすると、スコアが低くなり審査に落ちる原因になります。

つまり、通常の審査は一見シンプルですが、過去の記録が厳しく見られるため、柔軟さには欠けるのが実情です。

どんなに今の収入があっても「過去の延滞」が足かせになることもあります。

このように、通常の審査はルールが明確である一方で、「少しでも問題がある人」には不利に働く場合があるのです。

独自審査の特徴

独自審査とは、金融機関が自社独自のルールで申込者を評価する方法で、過去の信用情報にあまり左右されないのが特徴です。

特に、中小の消費者金融やネット系ローンサービスでよく採用されています。

独自審査が注目されている理由は、「過去に延滞歴がある」「クレジットカードを持っていない」などの理由で通常審査に通らなかった人にもチャンスがあるからです。

独自審査は申込者との直接のやり取りや柔軟なヒアリングを重視することも多く、人柄や事情を加味して判断してくれる時もあります。

ただし「審査に通りやすい=誰でも借りられる」というわけではありません。

返済能力や安定した収入があるかどうかは、やはり重要なポイントです。

独自審査と審査なしの違いに注意

「独自審査」と「審査なし」はまったく違うものです。独自審査は、一般的な基準とは異なる自社のルールで判断するだけで、ちゃんと審査は行われます。

一方で「審査なし」をうたっている業者は、ヤミ金など違法な貸金業者の確率が高く、非常に危険です。

それは、「審査が緩い=安全に借りられる」と勘違いしてしまう人がいるからです。

審査なしの業者は、保証人不要・本人確認なし・即日融資などをうたって気軽に借りさせた後、法外な金利や取り立てを行ってくるパターンもあります。

たとえば、正規の貸金業者は金融庁や各都道府県に登録が必要ですが、ヤミ金業者はその登録すらしておらず、貸金業法にも違反しています。

金融庁の「登録貸金業者情報検索サービス」でも業者の登録状況を確認できます。

要するに、「独自審査だから安全」ではなく、「登録業者かどうか」を確認することがもっとも大事です。

大手消費者金融もそれぞれが独自審査を実施

大手消費者金融もそれぞれが独自の審査基準にて審査を実施しています。それぞれの消費者金融の運営会社を見ていきましょう。

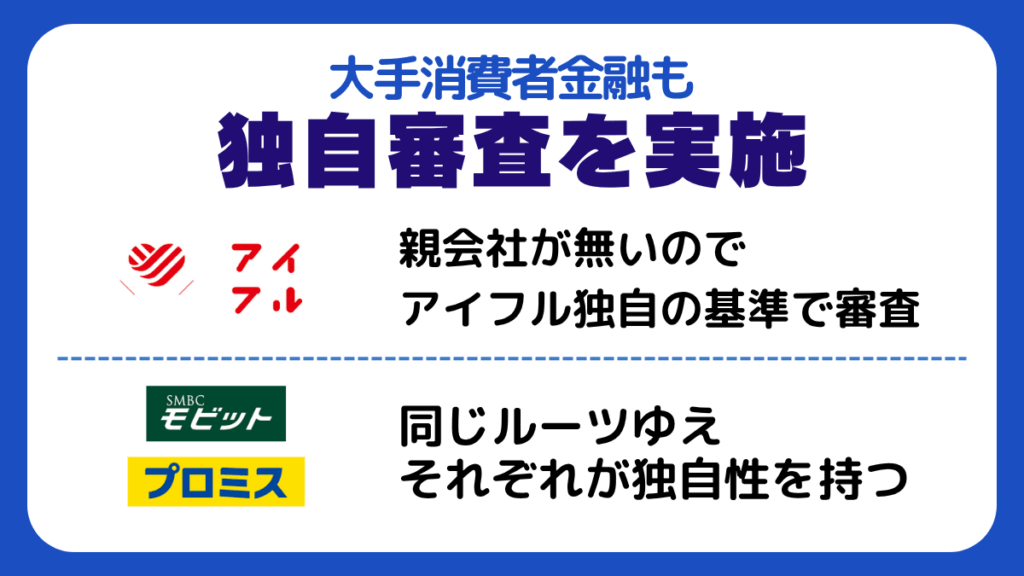

アイフルは親会社無しで独自審査を実施

大手消費者金融は上記表に記載したようにさまざまな金融機関の傘下グループですが、アイフルのみ親会社がありません。

そのため、アイフルでは独自審査を行っています。アイフル独自の基準で審査を行っているため、状況によっては審査に通過する可能性があります。

不安な場合は信用情報を取り寄せたうえで問題がなければ、ぜひアイフルに申し込みをしてみましょう。

SMBCモビットとプロミスは同じルーツゆえそれぞれが独自性を持っている

SMBCモビットとプロミスは実は同じSMBCグループに所属しています。しかしサービス内容などは差別化がされており、いくつかの違いがあります。

主な違いは上記の表に挙げましたが、実は審査についても異なる点があります。SMBCモビットとプロミスでは、保証会社がないためSMBCモビット・プロミスそれぞれが独自の基準に基づいて審査を行っています。

いずれも審査の基準は明確に発表されていません。ただ傾向としてプロミスの審査は安定した収入があるかどうかを重視して、審査が行われるそうです。SMBCモビットは審査通過率などは公開されていません。

各社の歴史を紹介すると、SMBCモビットは2000年に三和銀行・プロミス・アプラスが合弁して「モビット」が発足しました。その後2023年7月にSMBCモビットが三井住友カードに吸収合併されました。一方プロミスは、1962年に大阪で創業しました。2004年にSMBCグループと提携して、三菱UFJ銀行グループから離脱して、2011年にはSMFGの完全子会社となりました。

独自審査のフリーローン・カードローンのおすすめを紹介

独自審査を採用しているローンは、過去の信用情報に不安がある人でも柔軟に対応してくれる可能性があります。

特に地方銀行や中小消費者金融、アプリ完結型のローンサービスでは、それぞれ異なる特徴をもった審査基準を採用しており、「通常の審査では通らなかった」という人にとっても選択肢が広がります。

この章では代表的な3サービスを紹介し、基本情報とともに強み・注意点をわかりやすく解説します。

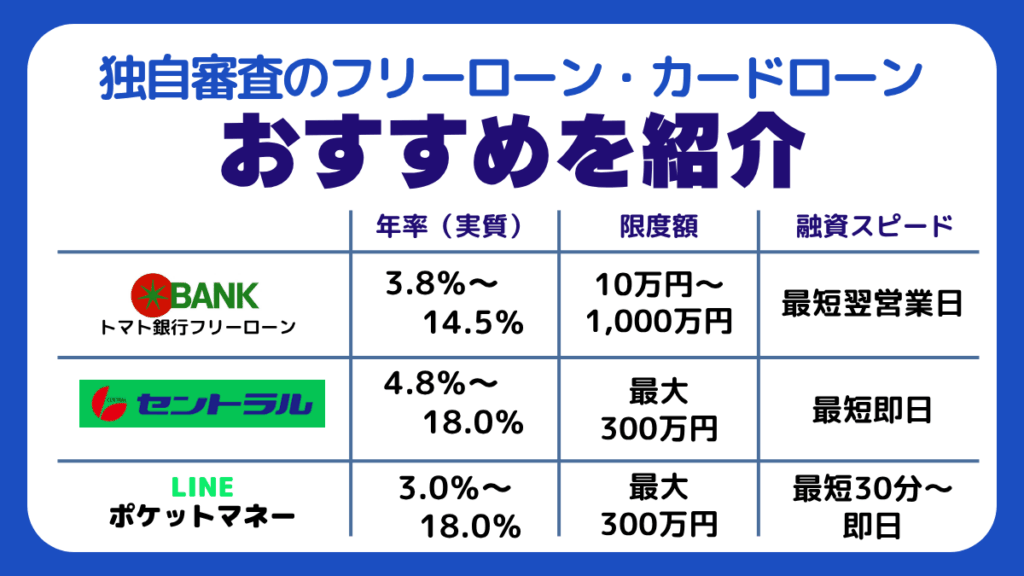

トマト銀行フリーローン|地方銀行ならではの柔軟審査

| 項目 | 内容 |

|---|---|

| サービス名 | トマト銀行フリーローン |

| 年率(実質) | 3.8%~14.5% |

| 限度額 | 10万円以上1,000万円以内(1万円単位)※アルバイト・パートの方は30万円以内 |

| 融資スピード | 最短翌営業日 |

| 年齢条件 | 満20歳以上かつ完済時年齢が満75歳以下の方(安定収入あり) |

| 在籍確認の有無 | あり |

| 申込方法 | Web完結 |

| 公式サイト | トマト銀行フリーローン |

トマト銀行のフリーローンは、最大1,000万円まで借入可能で、金利は年3.8%~14.5%と幅があります。

大きな特徴は、正社員以外の方にも門戸が開かれている点で、パート・アルバイトの方でも30万円までの借入が可能です。

これにより、他の銀行では審査が厳しかった方にもチャンスがあります。

さらに、Web完結で申し込める利便性と、最短翌営業日の融資スピードも魅力です。

在籍確認はありますが、手続き全体がスムーズに進みやすくなっています。

審査にあたっては、属性情報だけでなく、地元密着型の銀行らしく、申込者の返済可能性を丁寧に見てくれる傾向があります。

他の銀行で断られた人でも、安定した収入や勤務実績があれば審査通過できる見込みは十分あります。

セントラル|街金(中小消費者金融)で信頼性も高い

| 項目 | 内容 |

|---|---|

| サービス名 | セントラル |

| 年率(実質) | 4.8%~18.0% |

| 限度額 | 最大300万円 |

| 融資スピード | 最短即日 |

| 年齢条件 | 満20歳以上(安定収入あり) |

| 在籍確認の有無 | あり |

| 申込方法 | Web完結 |

| 公式サイト | セントラル |

セントラルは、歴史の長い金融庁の登録業者として運営されており、信頼性の高い業者です。

1万円から借りられ、300万円まで限界で借りられるので、急遽お金が必要になった時や、少しだけお金を借りたいときにも便利です。

審査スピードも速く、最短で即日融資が可能です。

さらに、自動契約機や店舗に直接行けば、その場でカードを発行し、すぐに借り入れることもできます。

在籍確認は基本的に実施されますが、相談すれば内容やタイミングについて個別に配慮してもらえるケースもあるなど、利用者目線の対応も魅力です。

また、はじめて利用する方には30日間無利息というサービスもあり、短期間だけ借りたいという人にとっては大きなメリットとなります。

LINEポケットマネー|アプリ完結で独自のスコアリングロジック

| 項目 | 内容 |

|---|---|

| サービス名 | LINEポケットマネー |

| 年率(実質) | 3.0%~18.0% |

| 限度額 | 最大300万円 |

| 融資スピード | 最短30分~即日(平日14時までにWeb申込) |

| 年齢条件 | 満20~65歳(安定収入あり) |

| 在籍確認の有無 | あり |

| 申込方法 | LINE完結 |

| 公式サイト | LINEポケットマネー |

LINEポケットマネーは、LINEアプリだけですべて完結できる利便性の高いローンサービスです。

金利は年3.0%〜18.0%で、最大300万円まで借りられます。

申込者のLINEスコア次第で審査結果や金利、限度額が決まります。

一般的な信用情報に加えて、LINE独自の評価指標が活用される点が他のローンと大きく異なります。

融資も最短即日で受けられ、すぐにお金を用意したいというニーズにも対応できます。

在籍確認は原則としてありますが、個人名での連絡となるため職場にローンの利用が知られる心配は少ないでしょう。

また、返済もLINE Payや口座引き落としに対応しており、日常的にLINEを使っている人なら手間なく管理できます。

マネーカード|借り入れする際に利息をお得に抑えられる

| 項目 | 内容 |

|---|---|

| サービス名 | マネーカード |

| 年率(実質) | 8.0%~17.7% |

| 限度額 | 最大300万円 |

| 融資スピード | 最短3即日 |

| 年齢条件 | 満20~75歳(安定収入あり) |

| 在籍確認の有無 | あり |

| 申込方法 | Web完結 |

| 公式サイト | マネーカード |

マネーカードカードローンは借り入れする際に、最初の2ヶ月分の利息を実質無料で抑えられます。

入会してから翌月末までの借り入れ利息が、入会してから3ヶ月後の支払い日までに全額キャッシュバックされるためです。

また、マネーカードには「100万円コース」があり、その際の実質年率が15%で利用することが可能です。

必ずしも100万円の上限まで借りる必要はなく、無利息サービスと合わせて金利を抑えられる傾向があります。

安定収入があればパートやアルバイトの方でも申し込みができるため、継続的な収入がある方は誰でも利用できるチャンスもあります。

カードローン審査に落ちる傾向がある方の選択肢のひとつとしておすすめです。

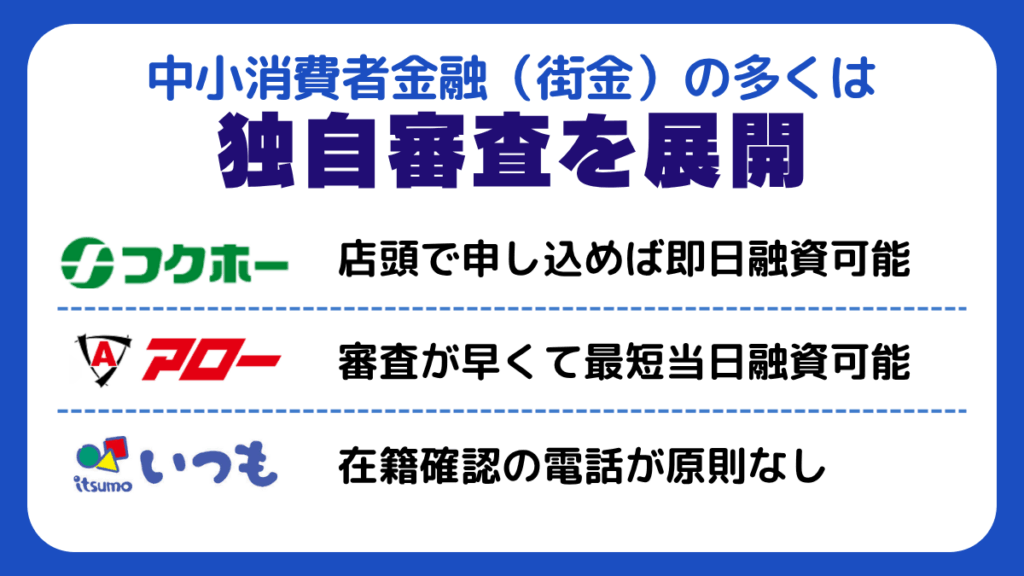

中小消費者金融(街金)の多くは独自審査を展開

中小の消費者金融の大半は独自審査を展開しています。その中で審査・融資速度が特に早い、あるいは審査に通りやすい3社を紹介します。

フクホー|審査が最短30分で終わる

| 項目 | 内容 |

|---|---|

| サービス名 | フクホー |

| 年率(実質) | ・5万円~10万円:7.30~20.00% ・10万円~100万円:7.30~18.00% ・100万円~200万円:7.30~15.00% |

| 限度額 | 5万円~200万円 |

| 融資スピード | 最短当日 |

| 年齢条件 | 20歳以上 |

| 在籍確認の有無 | あり |

| 申込方法 | ・公式サイト ・セブンイレブン ・来店 |

| 公式サイト | フクホー |

フクホーは、1967年に創業された歴史と実績のある消費者金融です。

公式サイトから申し込んだ場合、審査が最短30分で終わるという審査スピードに定評があります。

また、店頭で申し込めば即日融資が可能なので、店頭に行ける人は店頭でのお申し込みがおすすめです。

ブラックやスーパーブラックなど、信用情報に傷がある(過去に債務整理をしたなど)というリスクを抱えている人でも、現状で返済能力があると判断が下れば借り入れができるのもうれしいポイント。

セブン-イレブンのネットプリントで契約書類を受け取れるので、家族や同居人に借り入れがバレる心配もありません。

アロー|審査が早くて最短当日融資が可能

| 項目 | 内容 |

|---|---|

| サービス名 | アロー |

| 年率(実質) | 15.00%~19.94% |

| 限度額 | 最大200万円(契約時の金額により異なる) |

| 融資スピード | 最短当日 |

| 年齢条件 | 21歳以上71歳以下 |

| 在籍確認の有無 | あり(日時指定OK) |

| 申込方法 | ・公式サイト ・電話 ・FAX ・郵送 |

| 公式サイト | アロー |

アローは、アプリだけで利用状況と返済額と利用残高を管理できる消費者金融です。

申し込みから借り入れの手続きまでをWEBまたはアプリのみで完了できるので、店舗に出向く必要がありません。

審査時間が最短45分というスピードも利用者の高評価を得ており、融資も最短で当日のうちに受けられるので、急いでいる人にぴったりです。

郵便物などを受け取る必要はないので、家族・同居人に知られずに借り入れが可能です。

また、在籍確認も利用者の許可なく実施しないので、利用者の都合の良い時間に在籍確認が行われます。

いつも|在籍確認の電話が原則なし

| 項目 | 内容 |

|---|---|

| サービス名 | いつも |

| 年率(実質) | 4.8%~20.0% |

| 限度額 | 1万円~500万円 |

| 融資スピード | 最短当日 |

| 年齢条件 | 20歳以上65歳未満 |

| 在籍確認の有無 | 原則なし |

| 申込方法 | Web(来店不要) |

| 公式サイト | いつも |

契約書類をセブン-イレブンのネットプリントで受け取れるため、郵送物なしで契約できます。

スマホやWEBから申し込んだ場合の審査時間が最短30分というスピードも、忙しい人には好都合ではないでしょうか・

また、PayPay銀行と提携しており、PayPay銀行からの振込時は手数料がかかりません。

借入可能額が中小消費者金融では破格とも言われる500万円なので、中小消費者金融で高額借入をしたい人にはおすすめの消費者金融です。

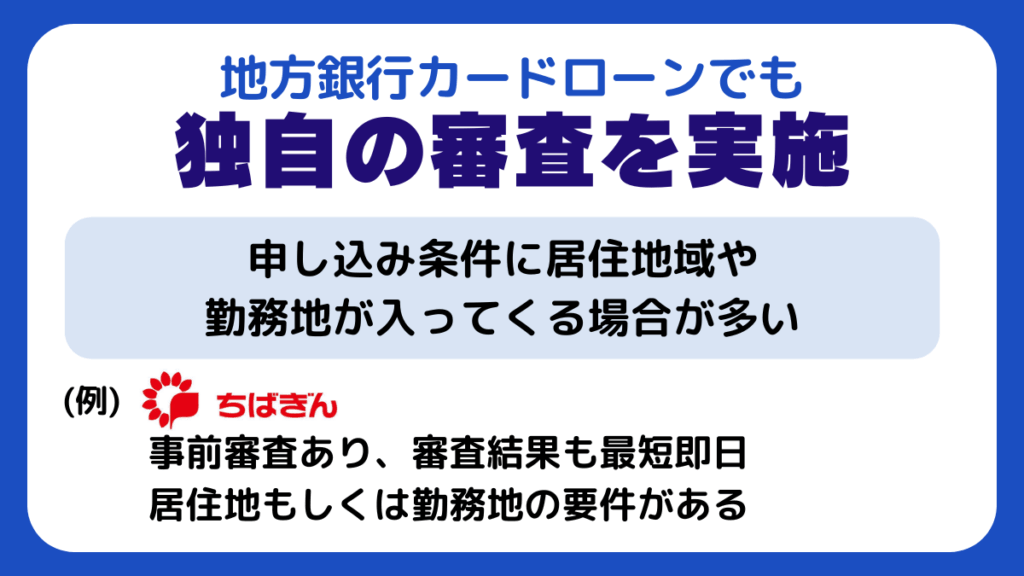

地方銀行カードローンでも独自の審査を実施することが多い

地方銀行カードローンでも独自の審査を実施している銀行は多く、例えば申し込み条件に居住地域や勤務地が入ってくる場合が多々あります。

地元で働く人や住んでいる人に貸し付けを行う地域密着型の銀行が多いのも、地方銀行のカードローンの特徴です。銀行まで足を運んでカードローンの申し込みを行う場合も多く、独自の基準で審査を行ってくれるので、柔軟に対応してもらえる場合もあります。

また平均賃金や物価が都道府県ごとに違う点にも注目で、収入にも大きな差があります。地域密着型の銀行カードローンなら、その差にも理解があるので地域ごとの平均年収などを目安に、審査を行ってもらえる場合もあります。

特に大手カードローンでは収入ばかりが重視され、支出をあまり見られないため地方在住の人にとっては不利な場合があります。

千葉銀行│事前審査があって審査結果も最短即日わかる

| 項目 | 内容 |

|---|---|

| サービス名 | クイックパワー〈アドバンス〉 |

| 年率(実質) | 年1.4%~14.8% |

| 限度額 | 最大800万円 |

| 融資スピード | 最短1日(Web申し込みで可能) |

| 年齢条件 | 満20歳以上満65歳未満(安定収入あり) |

| 在籍確認の有無 | あり |

| 申込方法 | Web完結 |

| 公式サイト | 千葉銀行 |

千葉銀行カードローンは、低金利でありながら最大限度額が800万円と高額な点が利用者から支持されています。

審査も最短即日結果がわかるなど、銀行系のカードローンでありながら結果がわかるまでが早いと評判です。

また配偶者に収入があれば専業主婦でも申し込める点もポイントです。返済についても自動引き落としが利用できるので、ATMなどを探したり手数料を取られる心配もありません。

ただ千葉銀行カードローンを利用できるのは、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいるもしくは勤務している必要があるので、それ以外の地域に居住している場合は利用できないので注意が必要です。

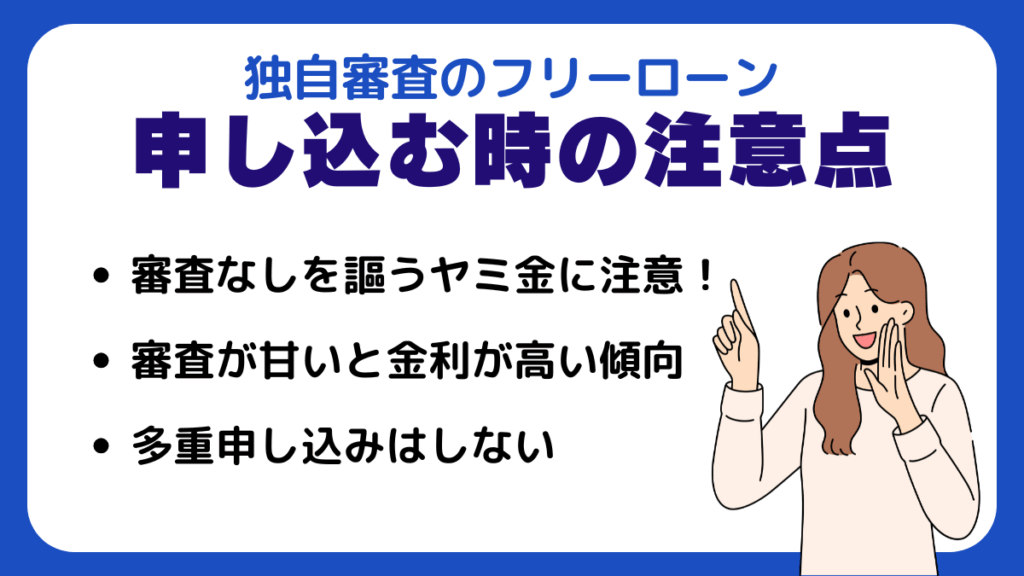

独自審査のフリーローンに申し込む時の注意点

独自審査のローンは柔軟に審査してくれる反面、申し込みには注意すべき点もあります。

特に「審査なし」をうたう業者はヤミ金のリスクがあり危険です。

この章では、安心して独自審査のローンに申し込むために絶対に押さえておきたい4つの注意点を、わかりやすく解説します。

審査なしを謳うヤミ金に注意!

「審査なし」「即日OK」「誰でも借りられる」などと宣伝している業者には、ヤミ金の可能性が高いため注意が必要です。

正規の金融業者は、貸金業法に基づいて必ず審査を行う義務があります。

審査をしない時点で、その業者は法律を守っていない確率が極めて高いのです。

ヤミ金は、見た目は普通のローンに見せかけながら、法外な金利や強引な取り立てをしてきます。

借りてしまうと、数日で元本の何倍もの返済を要求されることもあります。

うまい話には裏があります。

どれだけ急ぎでも、「審査がない=安全」ではありません。

必ず金融庁や都道府県に登録された正規業者かどうかを確認してから申し込みましょう。

独自審査の場合は金利が高い傾向あり

「審査がゆるい=借りやすい」と考える方も多いですが、その分金利が高く設定されることが一般的です。

なぜなら、貸す側はリスクが高い人にお金を貸すと、返済されない恐れがあるため、それを補うために金利を高く設定せざるを得ないのです。

これは「リスク=金利」という基本的な考え方です。

そのため、借りやすさだけで選ぶと、最終的に返済する金額が大きくなって後悔することになりかねません。自分の返済能力に合った借入先を選ぶことが大切です。

多重申し込みはしない

短期間に複数のローンに申し込む「多重申し込み」は、審査に悪影響を与える危険があります。

金融機関は申込者の信用情報を確認する際、「この人は短期間に何件も申し込んでいる=お金に困っている」と判断し、審査に慎重になる傾向があります。

信用情報機関(CICやJICCなど)には、申込履歴が一定期間(通常は6カ月)記録されるため、その間に複数申し込むと「申し込みブラック」と見なされることもあります。

仮にすべての審査に落ちてしまった場合、その履歴だけが残ってしまい、次に本命のローンに申し込んだ際に通らない原因になることもあります。

虚偽の情報で申し込みはバレるのでしない

「年収を多めに書けば通るかも」「勤務先を大手に変えてみよう」といった虚偽の申告は、ほぼ確実にバレます。

金融機関は信用情報機関に加えて、勤務先への在籍確認や収入証明書類などから、申告内容を細かくチェックしています。

仮に審査段階でバレなくても、後から発覚すれば契約解除や一括返済を求められることもあり、信用情報に傷がつくリスクもあります。

さらに悪質と判断されれば、詐欺として法的措置を取られる可能性すらあります。

「どうしても借りたい」という気持ちが焦りに変わると、ついウソをついてしまいそうになるかもしれませんが、正確な情報で申し込むことが最終的には自分を守ることにつながります。

独自審査のフリーローン・カードローンに関してよくある質問

独自審査のローンは仕組みが複雑に見えるため、「本当に通るの?」「申し込み後の対応は?」など、気になる疑問を持つ方が多いです。

特に審査基準や融資スピード、申込条件の柔軟さは利用の判断に直結します。

そこでこの章では、実際の申込者から寄せられる質問をもとに、よくある疑問とその答えをわかりやすく解説します。

「こんな場合はどうなるの?」がここ読めば解決できます。

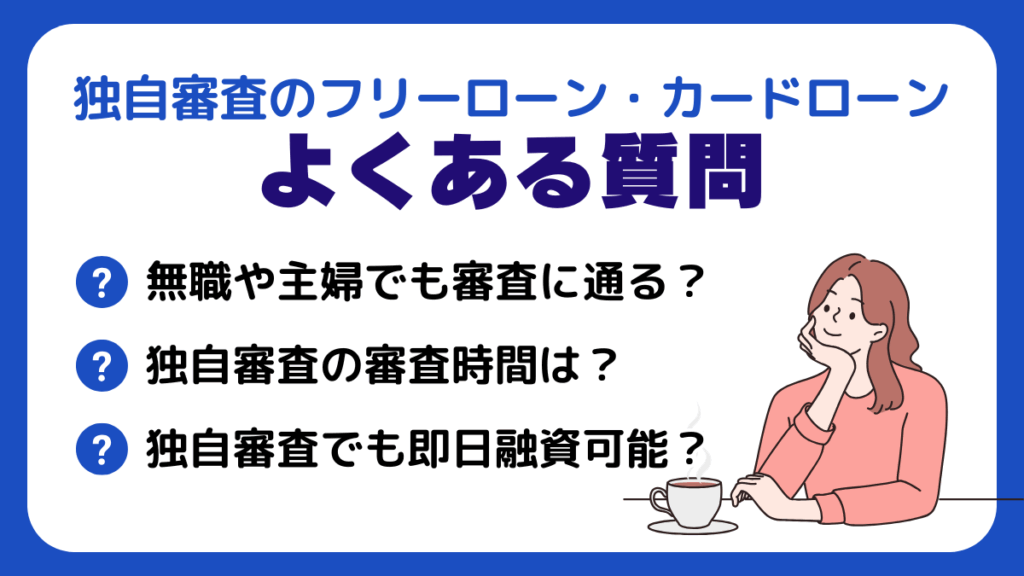

無職や主婦でも審査に通る可能性はありますか?

独自審査では、無職や専業主婦でも「収入がゼロでもチャンスがある」場合があります。

なぜかというと、審査基準が収入だけでなく、貯蓄や家族からの支援、日常のキャッシュフローも含めて総合的に判断されるためです。

たとえば「家族が安定して収入を得ている」「生活費の支払いに困っていない」などの状況が評価される事例が報告されています。

ただし、すべての無職・主婦が通るわけではなく、審査基準や業者によって差があります。

独自審査の審査時間はどのくらい?

独自審査の審査時間は、申込後から数十分~数日と幅がありますが、「最短30分以内」や「翌営業日には結果連絡」といったスピード対応が可能な業者もあります。

これは、AIや自動スコアリングを用いて担当者が判断を補助する仕組みによるものです。

一方、収入証明や在籍確認が必要になると、1〜2営業日かかるケースもあるため、余裕を持って申し込みたい方は事前確認が大切です。

独自審査でも即日融資できますか?

多くの独自審査ローンでは、「即日融資」が可能です。

理由は、オンライン審査と振込処理がスムーズに連携されているため、審査通過後すぐに指定口座へ振込まれる仕組みだからです。

ただし、申し込み時間や銀行営業時間、書類不備などによっては翌日扱いになるパターンもあります。

24時間申し込みできる独自審査のフリーローンはありますか?

はい、あります。

スマホ完結型やネット系ローンでは、24時間365日申し込み受付が可能です。

申し込み自体はオンラインでいつでも行えますが、審査と振込は担当者によって平日に行われることが多く、「即日融資」を受けるには平日午前〜昼頃の申込がおすすめです。

特にLINEポケットマネーやトマト銀行のWeb完結ローンは、深夜でも申込フォーム入力ができ、翌営業日には審査が開始される仕組みです。

審査結果が出た後にキャンセルはできますか?

審査結果が出たあとでも、キャンセルは通常可能ですが、タイミングによって対応が異なります。

審査通過の連絡前であればそのまま受託されない場合が多く、特にペナルティはありません。

審査に通った後、契約前であれば「申込辞退」として扱われ、契約書にサインしなければ融資は実行されません。

ただし、契約後や融資実行後にキャンセルをすると、契約解除手続きや元本+利息の一括返済が必要になるため注意が必要です。

各社の利用規約や契約書に記載されていますので、申し込む前に確認しておくと安心です。

独自審査は信用情報をチェックしないって本当?

「独自審査=信用情報を見ない」というのは誤解です。多くの独自審査ローンでは、信用情報(CIC、JICC)を確認しつつ、LINEスコアや家計状況など独自項目も加味して判断します。

つまり、信用情報はベースにありつつ補完的に使われるという仕組みです。

この方法により、「通常落ちる人でも通る可能性がある」という柔軟さが実現しています。

とはいえ、重大な延滞歴や債務整理がある場合は、信用情報だけで判断されてしまうこともあります。

他社借入があっても独自審査は通りますか?

他社から借入がある場合でも、独自審査によっては審査通過できる場合があります。

なぜなら、借入額だけでなく「返済履歴」や「月収に対する返済負担率」などを総合的に評価するからです。

たとえば、安定して返済している複数社借入がある人は、むしろ返済能力の証明としてポジティブに扱われることがあります。

ただし、債務が膨らんで返済比率が高すぎると審査落ちのリスクがあります。

どの程度までならOKかは業者やプランによって異なるため、事前に借入状況を整理し、返済計画を明示できるようにして申し込むことをおすすめします。

まとめ

独自審査のフリーローンやカードローンは、通常の審査に比べて柔軟性があり、過去に金融事故がある人や収入が不安定な人でも通過できる可能性があります。

ただし、金利が高く設定される傾向や、ヤミ金との見分けが難しい点には注意が必要です。

申し込み時は、多重申請や虚偽申告を避け、正しい情報で信頼を得ることが重要です。

また、即日融資やスマホ完結など利便性が高いサービスも増えており、自分の状況に合った選択が求められます。

安全性と条件のバランスを見極めることが成功のカギです。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。