お金借りるアプリは、スマホだけで手軽に借入できる便利なサービスです。

急な出費や1万円程度の少額融資が必要なときにも、店舗へ行かずに申し込めるのが大きな魅力です。

後払いタイプや審査なしをうたうアプリもあり、ブラックリストでも選べるケースがあるなど、選択肢の幅も広がっています。

自分に合ったお金借りるアプリを選ぶことで、安心して短期的な資金ニーズに対応できます。

※SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

【少額借りるなら大手消費者金融がおすすめ】

・金利無料期間が長い「レイク」

・審査が心配な人・他社借入がある人※でも可能性がある「SMBCモビット」

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

・10万円以下の少額借入希望+初めてのローンなら「プロミス」

・初めてカードローンを利用する30歳以上の人なら「アコム」

・初めての利用で20万円以上の借入も検討したい人は「アイフル」

目次

審査なし・ブラックリストOKのお金借りるアプリはある?

「審査なし」でお金を借りられる正規のアプリはほとんどありません。後払いアプリなら審査がないケースもありますが、そのかわり手数料を取られるというデメリットも。

たとえ1万円の少額でも、貸金業者や銀行は法律により、必ず審査を行う義務があります。特に「貸金業法」では、利用者の収入や返済能力を確認せずに貸すことは禁止事項です。

それにもかかわらず、ネット上では「ブラックでもOK」「審査なし即日融資」といった言葉で誘うアプリが見つかることがあります。

「ブラックでもOK」と謳うアプリには注意!

「ブラックでもOK」と書かれたお金借りるアプリには、特に注意が必要です。

そうしたアプリの多くが、正規の金融業者ではなく、違法な「闇金アプリ」のリスクがあるからです。

実際、消費者庁も「スマホを通じて違法な貸し付けを行う業者が増えている」と注意を呼びかけています(※参考:消費者庁「違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください!」)。

怪しいアプリを見分けるポイントとしては、以下のような特徴があります。

- 金融庁の登録番号がない、または書いてあっても検索に出てこない

- 会社の住所や電話番号の記載がなく、問い合わせ先がLINEのみ

- 「審査なし」「誰でもOK」と極端にアピールしている

- アプリストアに口コミが少なく、ダウンロード数が極端に少ない

こうした特徴を持つアプリは、高確率で正規業者ではありません。

安全にお金を借りたいなら、金融庁の「登録貸金業者情報検索サービス」でアプリの運営元が正規かどうかを必ずチェックしましょう。

そして、大手の消費者金融での借入が難しければ、中小の消費者金融アプリや、公的な融資制度を検討するのも一つです。

【合わせて読みたい記事】

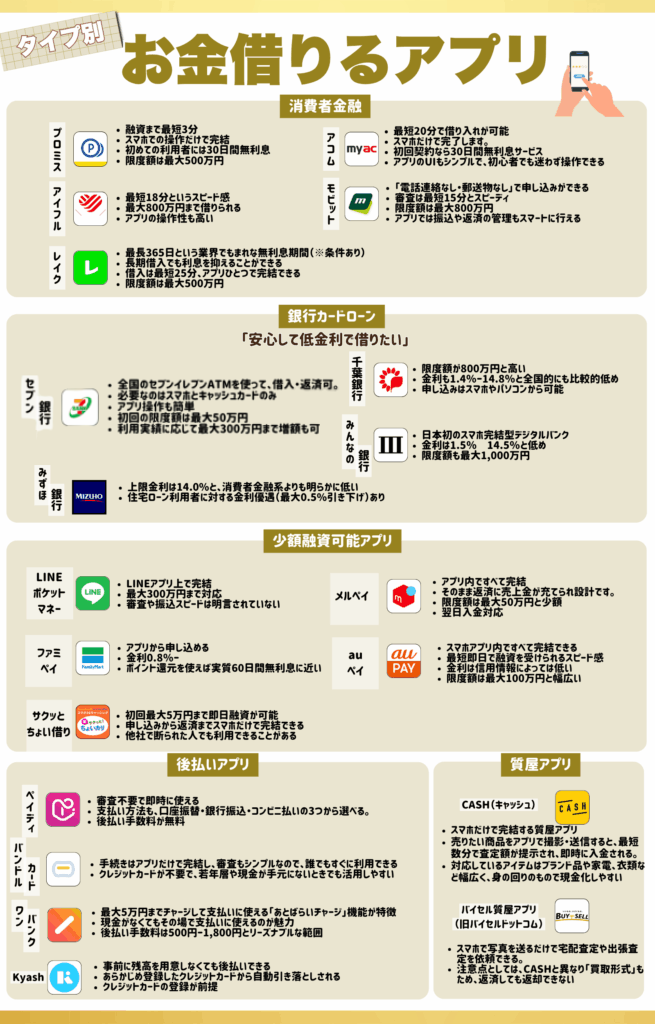

お金借りるアプリの種類

お金を借りるアプリにはいくつかの種類があり、それぞれ仕組みや利用条件が異なります。

正規の消費者金融や銀行が提供するものから、後払いアプリや質屋アプリのように独自のルートで少額を調達できるものまで、多様化しています。

この章では「自分に合った借り方はどれか」を見つけるために、それぞれのアプリの特徴や注意点をわかりやすく解説しています。

消費者金融のアプリ

消費者金融のアプリは、お金をできるだけ早く借りたい人にとって便利な選択肢です。

アプリから申し込むことで、即日融資がしてもらえるだけでなく、スマホやコンビニATMで簡単に返済できます。

しかし、年18%前後と金利がやや高めで、多くの金額を借りるのは注意すべきです。

審査はありますが、パートやアルバイトの人でも通る可能性はあり、少額からの利用も可能です。

【少額借りるなら大手消費者金融がおすすめ】

・金利無料期間が長い「レイク」

・審査が心配な人・他社借入がある人※でも可能性がある「SMBCモビット」

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

・10万円以下の少額借入希望+初めてのローンなら「プロミス」

・初めてカードローンを利用する30歳以上の人なら「アコム」

・初めての利用で20万円以上の借入も検討したい人は「アイフル」

銀行カードローンのアプリ

銀行カードローンのアプリは、「安心して低い金利で借りたい人」におすすめです。

消費者金融と比べ低い金利設定で、メガバンクや地方銀行など信頼性の高い金融機関が提供しているため、安心感があります。

一方で、審査はやや厳しく、時間も数日かかる場合があります。

また、即日融資ができない銀行も多いので、「今日中に借りたい」人には向いていないかもしれません。

計画的に借りたい、できるだけ利息を抑えたいと考える人にとって、銀行カードローンのアプリは堅実な選択肢と言えるでしょう。

少額融資アプリ

少額融資アプリは、「1万円など、少しだけお金を借りたい」というニーズに応えてくれる便利なサービスです。

少額・短期の借入に特化しており、アプリ上ですべて完結できます。

金利はやや高めですが、初回利用で無利息期間がある場合もあり、うまく使えばコストを抑えられます。

中には、審査のスピードが非常に早く、即日融資が可能なアプリもあります。

後払いアプリ

後払いアプリは、「手元にお金がないけど、すぐに買い物や支払いをしたい」というときに便利です。

クレジットカードと違って、審査がないか、あっても簡単なものが多く、学生や主婦でも使いやすい点が特徴です。

一方で、手数料が高くなることもあり、繰り返し使うと支払いが膨らむ危険性もあります。

借入ではなく“買い物の立て替え”という仕組みなので、感覚的には借金という意識が薄くなりがちです。

質屋アプリ

質屋アプリは、「モノを担保にお金を借りる」という仕組みをスマホで手軽に利用できるサービスです。

最大の特徴は、審査がないこと。クレジット情報に問題があっても、品物の価値で判断されるため、「ブラックでも借りられる手段」として注目されています。

ただし、返済できなければその品物を失うことになるため、大切な物を預ける場合は慎重さも必要です。

お金借りるアプリのタイプ別にメリット・デメリットを比較!

お金を借りるアプリには、いくつものタイプが存在し、特徴などは大きく違ってきます。

以下の表で、5タイプの特徴を一目で比較できるので、最適なアプリ選びのヒントにしてください。

| アプリタイプ | メリット | デメリット |

|---|---|---|

| 消費者金融 アプリ | 最短30分で即日融資、スマホだけで完結、初回無利息あり | 金利が年15〜18%と高め、借りすぎに注意 |

| 銀行 カードローン アプリ | 金利が低く(年1.5〜14.5%)、大手銀行の信頼性あり | 審査に時間がかかる、即日融資は難しい |

| 少額融資アプリ | 1,000円〜利用できる、柔軟な審査とスピード感が魅力 | 情報が少ない中小業者が多く、金利も若干高め |

| 後払いアプリ | クレカがいらず手軽、買い物感覚で使える | 実質高金利になりがち、利用しすぎに注意 |

| 質屋アプリ | 審査なしで現金化可能、担保があれば信用情報不要 | 品物がないと借りられない、期限内に返さないと失う可能性あり |

この比較をもとに、「何を重視するか(スピード・安心・コストなど)」を明確にしておくと選びやすくなります。

1万円借りたい!少額融資におすすめのアプリの選び方

1万円など少額を借りたいときは、アプリ選びがとても重要です。

理由は、アプリによって審査の早さや金利、返済ルールが大きく違い、自分に合わないものを選ぶと、無駄な手数料やトラブルにつながることもあるからです。

この章では「すぐに借りたい」「利息はなるべく抑えたい」といった目的に合ったアプリを見つけるために、確認すべき5つのポイントを解説します。

融資までのスピード

今すぐにでもお金が必要なとき、もっとも重視すべきなのが「融資までにかかる時間」です。

急な出費や給料日前の生活費など、緊急で現金が必要な場面では、手続きがいくら簡単でも時間がかかると意味がありません。

アプリ型の消費者金融では、審査から振込までが非常にスピーディで、最短3分〜当日中に借入できることもあります。

特に、スマホだけで申し込みから借入まで終えられるタイプは、外出せずに完結できて便利です。

反対に、銀行カードローンは金利が低いぶん審査に時間がかかることが多く、早くても1〜3営業日ほどは見ておく必要があります。

したがって、スピード優先で選ぶなら、即時融資に対応した消費者金融アプリを第一候補にすると良いでしょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです。

原則として勤務先への電話連絡がなく、書類による在籍確認にも対応しています。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

金利・手数料

少額の借入でも、「金利と手数料」はしっかり確認しておくべきポイントです。

1万円の借入でも金利が高いと、返済額が思った以上に膨らんでしまいます。

消費者金融の多くは年15〜18%ほどの金利がかかります。

一方、銀行カードローンは金利が低め(年2〜14%ほど)ですが、審査に時間がかかる傾向があります。

また、後払いアプリなどでは「利息」ではなく「手数料」の形で費用が発生しますが、実質年率に換算すると割高になる場合もあります。

審査方法

アプリを通じてお金を借りるときには、ほとんどの場合で「審査」があります。

これは、あなたがきちんと返せるかどうかを判断するために必要な手続きです。

審査では、主に本人確認書類・収入の有無・勤務先などの情報が見られます。

消費者金融では、スマホで書類を提出する「Web完結型」の審査が主流で、最短30分ほどで結果が出ることもあります。

消費者金融の規模を問わず、独自審査を取り入れているところもあり、通常の審査で通りにくい場合でも柔軟に対応してくれる場合があります。

一方、銀行系の審査は、信用情報の確認が厳しく、通過に時間がかかるパターンもあります。

返済方法・返済期限

アプリで借りたお金は、「どう返すか」「いつまでに返すか」も大事なチェックポイントです。

多くのアプリでは、コンビニATM・銀行口座振込・アプリ内決済など、返済手段が複数用意されています。

返済期限は「毎月〇日まで」や「借入後〇日以内」などサービスごとに異なり、返済日が土日祝でもズレない場合があります。

短期間での完済を目指すなら、一括返済可能なアプリや返済シミュレーション機能があるサービスを選ぶと安心です。

最低借入金額

とりあえず1万円だけ借りたいなど、少しの金額を借りたい人は、「最低借入金額」を意識しましょう。

サービスによっては1万円未満では借りられない場合があります。

大手消費者金融の中には、最低借入額が1万円〜3万円に設定されているところもあります。

一方で、少額融資に特化したアプリや後払い系サービスでは、1,000円単位で借りられるものもあり、必要な分だけ利用できるのがメリットです。

また、少額でも審査に通るかどうかは別問題なので、申し込みの際は「利用目的」や「収入とのバランス」も見られることを意識しておくと安心です。

【タイプ別】お金借りるアプリのおすすめと口コミを紹介!

この章では、消費者金融・銀行カードローン・少額融資・後払い・質屋の5タイプに分けて人気アプリを口コミ付きで厳選紹介します。

タイプごとの強みや注意点をざっと把握できるので、自分に合う選択肢がすぐに見つかります。

口コミで見えるリアルな満足度も参考にしてください。

消費者金融のお金借りるアプリ5選

「今すぐ1万円だけでいいから借りたい!」そんな時に頼りになります。

これらのアプリはすべてスマホで完結でき、最短30分で振込まで進むものもあります。

しかも初回利用なら無利息期間があるサービスも多く、短期間の利用に向いています。

ここでは5つの大手サービスを厳選し、それぞれの特徴やおすすめポイントを紹介します。

レイク(旧レイクALSA)

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 融資スピード | 最短20分 |

| 融資限度額 | 最大500万円 |

| 借入方法 | アプリ・ATM・振込 |

| 無利息期間 | 365日間※条件あり |

| 公式サイト | 公式サイト |

【口コミ】

「365日無利息って本当?と半信半疑でしたが、条件を満たせば本当にお得で助かりました」(27歳/女性)

レイクの最大の魅力は、最長365日という業界でもまれな無利息期間です。

条件(Web申込・借入限度額50万円以上・収入証明提出)を満たす必要がありますが、長期借入でも利息を抑えることができます。

借入は最短20分、アプリひとつで完結できる利便性もあり、スピード感も抜群です。

限度額は最大500万円で、用途に応じて使い分けられるのが嬉しいところでしょう。

プロミス

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.5%~18.0% |

| 融資スピード | 最短3分 |

| 融資限度額 | 最大800万円 |

| 借入方法 | アプリ・ATM・振込 |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

【口コミ】

「本当に3分で借りられてびっくりしました。スマホだけで完結したので、外出せずに済んで助かりました」(28歳/女性)

プロミスは、「とにかく早く借りたい」というニーズにぴったりのカードローンアプリです。

融資まで最短3分で完了する早さを持っています。スマホでの操作だけで完結するため、外出する時間がないときでも安心です。

また、初めての利用者には30日間無利息というメリットもあり、短期間で返済を予定している人なら実質的なコストを抑えることができます。

限度額は最大800万円と高めに設定されています。

アコム

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 融資スピード | 最短20分※ |

| 融資限度額 | 最大800万円 |

| 借入方法 | アプリ・ATM・振込 |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

※お申込時間や審査によりご希望に添えない場合がございます。

【口コミ】

「仕事帰りの電車内で申し込み、帰宅する頃にはお金が振り込まれてました。便利すぎて驚きました」(40歳/男性)

アコムは、スピードと信頼性の両立を重視する人におすすめです。

三菱UFJフィナンシャル・グループの一員として、安心感のある運営が特徴です。

最短20分で借り入れが可能でスマホだけで完了します。

初回契約なら30日間の無利息サービスがあるため、短期借入なら実質的な利息はかかりません。

アプリのUIもシンプルで、初心者でも迷わず操作できる点も評価ポイントです。

アイフル

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%~18.0%※ |

| 融資スピード | 最短18分※ |

| 融資限度額 | 800万円以内 |

| 借入方法 | お振込み スマホアプリ 提携ATM |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 公式サイト | 公式サイト |

※お申込み時間や審査状況によりご希望に添えない場合があります

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

【口コミ】

「申し込んでから本当にすぐ借りられました。アプリも使いやすく、迷わず手続きできたのが良かったです」(32歳/男性)

アイフルは、「早く、簡単に借りたい」という人におすすめのカードローンアプリです。

最短18分※というスピード感で、最大800万円まで借りられる柔軟な設定も魅力です。

小さな出費からまとまった資金まで、幅広いニーズに対応できます。

アプリの操作性も高く、はじめての人でも迷わず利用できる点が高評価です。

モビット(SMBCモビット)

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 融資スピード | 最短15分 |

| 融資限度額 | 最大800万円 |

| 借入方法 | アプリ・ATM・振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

【口コミ】

「誰にもバレずに借りたかったので、電話連絡なしは本当にありがたかったです」(35歳/女性)

モビットは、プライバシーに配慮した借入を求める人に最適なアプリです。

特に「電話連絡なし・郵送物なし」で申し込みができるWEB完結型サービスは、周囲にバレたくない方にとってメリットです。

審査は最短15分とスピーディで、急ぎの出費にも対応できます。

限度額は最大800万円と幅広く、少額〜高額まで自由に対応できる柔軟性も魅力です。

アプリでは振込や返済の管理もスマートに行え、操作性も抜群です。

銀行カードローンのお金借りるアプリ4選

「安心して低金利で借りたい」と考えるなら、銀行カードローンのアプリが有力な選択肢になります。

消費者金融に比べ金利が低く、大手銀行が提供しているため、長期的な借入にも向いているからです。

ただし、審査には時間がかかることもあり、即日融資が難しい場合もあります。

そのため、「今日中にお金がほしい」という人よりも、「計画的に少しずつ借りたい人」に向いています。

ここでは、安心感とコスト面でバランスの取れた銀行カードローンアプリをご紹介します。

セブン銀行

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%〜15.0% |

| 融資スピード | 最短即日 |

| 融資限度額 | 最大300万円 ※初回は50万円 |

| 借入方法 | セブン銀行ATM・振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

【口コミ】

「近所のセブンでいつでも借りられるのが便利。スマホとキャッシュカードだけで簡単でした」(35歳/男性)

セブン銀行カードローンは、「コンビニで手軽に借りたい」というニーズにぴったりなサービスです。

理由は、全国のセブンイレブンに設置されているATMを使って、24時間いつでも借入・返済ができるからです。

しかも、必要なのはスマホとキャッシュカードだけ。アプリ操作も簡単で、初めての人でも戸惑うことなく使える点が魅力です。

初回の限度額は最大50万円と控えめですが、利用実績に応じて最大300万円まで増額も可能です。

みずほ銀行

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.0%~14.0% |

| 融資スピード | 要確認 |

| 融資限度額 | 最大800万円 |

| 借入方法 | アプリ・口座振込・ATM |

| 無利息期間 | なし |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | みずほ銀行の解説記事 |

【口コミ】

「住宅ローンを組んでいたので金利が優遇されてお得でした。スマホで管理できて便利です」(39歳/男性)

みずほ銀行カードローンは、「低金利で計画的に借りたい人」にぴったりのサービスです。

上限金利は14.0%と、消費者金融系よりも明らかに低く設定されています。

特に注目すべきは、住宅ローン利用者に対する金利優遇(最大0.5%引き下げ)で、他行にはあまり見られない特典です。

「コストを抑えて、無理なく返済したい」という方にとっては、第一候補に入る銀行カードローンといえるでしょう。

千葉銀行

【口コミ】

「ネットで申し込めたので手軽でした。金利も安く、地域の銀行という安心感があります」(36歳/女性)

千葉銀行のカードローンは、「地元の銀行で安心して借りたい」人におすすめです。

限度額が800万円と高く、金利も1.4%〜14.8%と全国的にも比較的低めの水準です。

申し込みはスマホやパソコンからでき、店頭に行かなくても手続きが完結するのも便利な点です。

即日融資には対応していませんが、急ぎでなければ、信頼性の高いサービスとして利用する価値は十分あります。

みんなの銀行

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%~14.5% |

| 融資スピード | 要確認 |

| 融資限度額 | 最大1,000万円 |

| 借入方法 | アプリ内操作で即時振替 |

| 無利息期間 | なし |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | みんなの銀行の解説記事 |

【口コミ】

「スマホだけで完結するのが未来的で使いやすい。口座に即反映されるのが助かりました」(31歳/男性)

みんなの銀行は、日本初のスマホ完結型デジタルバンクとして、使い勝手に優れたカードローンを提供しています。

金利は1.5%〜14.5%と低めで、限度額も最大1,000万円と十分な対応力があります。

無利息期間はありませんが、アプリの洗練されたデザインと操作性により、金融サービスに不慣れな人でも安心して利用できます。

とにかくスマートに借入をしたい人におすすめです。

少額融資可能のアプリで借りれるローン5選

「1万円だけ今すぐ必要」「ちょっと足りない分だけ借りたい」というときに便利なのが、少額融資に特化したアプリでのローンです。

これらのアプリは、銀行や消費者金融よりも気軽に申し込めるうえ、審査も比較的ゆるめなことが多いため、初めてでも使いやすいのが特徴です。

金利や手数料はやや高めに設定されている場合があるため、少額かつ短期の利用に向いています。

ここでは、手軽さ・柔軟さ・実用性を兼ね備えた5つの少額融資アプリを紹介します。

LINEポケットマネー

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 融資スピード | 最短即日 ※お申込の時間帯により、ご希望に添えない場合があります。 |

| 融資限度額 | 3万~300万円 |

| 借入方法 | LINEで完結 |

| 無利息期間 | 30日間(初回のみ) |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | LINEポケットマネーの解説記事 |

【口コミ】

「LINEだけで手続きが済んで、手軽でびっくりしました。書類の提出もスマホで簡単にできて助かりました」(26歳/男性)

LINEポケットマネーは、LINEアプリ上で完結する便利なローンサービスです。理由は、申込み・審査・借入までがすべてスマホ一つで完了する設計だからです。

特にスマホ操作に慣れている若い世代には直感的に使いやすく、LINEスコア※に応じて金利や限度額が変わる点も面白い仕組みです。

審査によっては3万~300万円まで対応できるため、日常のちょっとした資金不足から大きめの出費まで柔軟に対応可能です。

※表示される限度額と貸付利率(実質年率)は、LINEスコアで算出した仮条件です。

※審査結果により、表示される仮条件の限度額と貸付利率(実質年率)と異なる場合があります。

メルペイ

【口コミ】

「売上金からも返せるので、気軽に使えました。アプリ操作も迷わずできて便利でした」(30歳/女性)

メルペイスマートマネーは、メルカリ利用者にとって特に使いやすい少額融資サービスです。

アプリ内ですべて完結でき、そのまま返済に売上金が充てられ設計です。

限度額は最大50万円と少額ですが、「あと少し足りない」といったニーズにはぴったりです。

また、翌日入金対応というスピードもあり、急な出費にも安心です。

日常的にメルカリを使っている人であれば、最もスムーズに使えるローンの一つです。

ファミペイ

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 0.8%〜18.0% |

| 融資スピード | 最短即日 |

| 融資限度額 | 最大300万円 |

| 借入方法 | アプリ、口座振替 |

| 無利息期間 | 60日間 ※ポイント還元 |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | ファミペイの解説記事 |

【口コミ】

「ポイント還元があるから、金利が実質ゼロみたいになってお得感がありました」(33歳/男性)

ファミペイローンは、手軽さとコストパフォーマンスを両立した少額融資サービスです。

理由は、アプリから申し込め、金利0.8%〜という低めの設定だけでなく、ポイント還元を使えば実質60日間無利息に近い使い方ができるからです。

返済もアプリから操作でき、口座振替にも対応しているため、忙しい人にもぴったりです。

日常的にファミペイを使っている人にとっては、買い物と融資がひとつのアプリで済むのでとても便利です。

サクッとちょい借り

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 18.0%~20.0% |

| 融資スピード | 最短即日 |

| 融資限度額 | 最大50万円 ※初回は5万円 |

| 借入方法 | アプリ、口座振替 |

| 無利息期間 | 30日間 |

| 詳細解説記事 | サクッとちょい借りの解説記事 |

【口コミ】

「すぐに5万円借りられて助かりました。審査も早くて安心でした」(25歳/女性)

サクッとちょい借りは、スピード感と気軽さを重視した新しいタイプの少額融資アプリです。

特に魅力的なのは、初回最大5万円まで即日融資が可能な点で、急な出費にすぐ対応できます。

アプリ操作も直感的で、申し込みから返済までスマホだけで完結できるのが便利です。

また、審査は比較的柔軟で、他社で断られた人でも利用できることがあります。

プロミスは最短3分で即日融資可能な消費者金融カードローンです。

原則として勤務先への電話連絡がなく、書類による在籍確認にも対応しています。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

auペイスマートローン

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.9%~18.0% |

| 融資スピード | 最短即日 |

| 融資限度額 | 最大100万円 |

| 借入方法 | アプリ、ATM、口座振替 |

| 無利息期間 | なし |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | auペイスマートローンの解説記事 |

【口コミ】

「au IDと連携してて管理が楽。スマホ1つで申し込みも借り入れもできました」(31歳/男性)

au PAYスマートローンは、KDDIグループが提供する信頼性の高いローンサービスです。

スマホアプリ「au PAY」内ですべて完結できる設計と、最短即日で融資を受けられるスピード感があるからです。

金利は信用情報によってはかなり低い金利で借りられるのもメリットです。

限度額は最大100万円と幅広く、少額〜中規模の出費に柔軟に対応できます。

無利息期間はないものの、au IDと連動したキャンペーンや特典が定期的に実施されており、お得に利用できるチャンスもあります。

後払いアプリ5選

急な出費にすぐ対応したいときは、後払いアプリが頼りになります。

クレジットカードがなくてもスマホ1つで後払いができるサービスが増えており、特に若年層やクレカ審査に通りづらい人にも人気です。

多くはアプリ操作で完結し、即時利用可能なものもあるため、「今すぐ1万円必要」という時でも役立ちます。

ただし、手数料や返済方法などの違いがあるので、自分に合ったアプリを選ぶことが大切です。

ここでは代表的な5つの後払いアプリを紹介します。

三井住友Olive

| 項目 | 内容 |

|---|---|

| 利用上限 | 5万円〜 |

| 後払い手数料 | 無料 |

| 支払い方法 | 口座引落 |

| 支払い期日 | 翌月26日 |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | バンドルカードの解説記事 |

【口コミ】

「三井住友銀行のオリーブ後払いアプリは、支払い方法を簡単に切り替えられる点が特に気に入っています。クレジット、デビット、ポイント払いの3つのモードを一つのアプリで管理でき、財布がスッキリします。また対象店舗でのポイント還元率が最大20%と高く、特典も選べるため、利用者にとって非常にお得です。」(32歳/男性)

三井住友銀行Olive後払いアプリは、ユーザーにとって非常に便利な機能を有しています。

アプリ内でクレジット、デビット、ポイント払いの3つの支払いモードを簡単に切り替えられるため、状況に応じた柔軟な支払いが可能です。この機能により、複数のカードを持ち歩く必要がなく、スマホ1台で外出できます。

また、Oliveアプリは銀行口座の管理や資産運用・保険の手続きなども一元管理できるため、オリーブを利用するだけで多くの手続きが代用できます。

さらに、Vポイントも貯まりやすく、日ごろからVポイントを取り扱っているユーザーにもおすすめです。

ペイディ

【口コミ】

「クレジットカードがなくても買い物できて、本当に助かりました。支払いも翌月で余裕があったので安心でした」(27歳/女性)

ペイディは、クレジットカードがなくてもネットショッピングができる後払いサービスです。

最大の利点は、審査不要で即時に使える点にあります。

使い方はとてもシンプルで、買い物をした翌月27日までに支払いをすればOKです。

支払い方法も、口座振替・銀行振込・コンビニ払いの3つから選べるため、自分のライフスタイルに合わせて調整できます。

また、後払い手数料が無料というのも大きなメリットで、短期的な資金繰りに向いています。

特に若年層やクレカに不安がある人にとって、非常に頼れる後払いアプリです。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

バンドルカード

| 項目 | 内容 |

|---|---|

| 利用上限 | 最大5万円 |

| 後払い手数料 | 510円〜3,060円(利用額に応じて変動) |

| 支払い方法 | 銀行振込、コンビニ払い |

| 支払い期日 | 翌月末まで |

| 公式サイト | 公式サイトはこちら |

| 詳細解説記事 | バンドルカードの解説記事 |

【口コミ】

「バンドルカードの『ポチっとチャージ』は本当に便利。クレカがなくてもすぐ使えるし、手数料も思ったより気にならないです」(25歳/男性)

バンドルカードは、Visa加盟店で使えるプリペイド式アプリです。

「ポチっとチャージ」機能を使えば、残高がなくても最大5万円まで後払いで即チャージ可能です。

手続きはアプリだけで完結し、審査もシンプルなので、誰でもすぐに利用できます。

クレジットカードが不要で、若年層や現金が手元にないときでも活用しやすく、少額利用には非常に向いているサービスです。

ただし、繰り返しの利用や高額チャージには向いておらず、あくまで緊急時や一時的な支出に適したアプリです。

ワンバンク

| 項目 | 内容 |

|---|---|

| 利用上限 | 最大5万円 |

| 後払い手数料 | 500円〜1,800円(利用額に応じて変動) |

| 支払い方法 | 銀行振込、コンビニ払い |

| 支払い期日 | 翌月末まで |

| 公式サイト | 公式サイトはこちら |

【口コミ】

「クレカも持ってないし審査が不安だったけど、ワンバンクはすぐに使えて助かりました。コンビニで返せるのも便利です」(30歳/女性)

ワンバンクは、スマホで簡単に使えるVisaプリペイド型の後払いサービスです。

最大5万円までチャージして支払いに使える「あとばらいチャージ」機能が特徴で、現金がなくてもその場で支払いに使えるのが魅力です。

後払い手数料は500円〜1,800円とリーズナブルな範囲で、使った金額に応じて変動します。

支払い方法は銀行振込とコンビニ払いから選択でき、返済期日は翌月末までと比較的ゆとりがあります。

Kyash

| 項目 | 内容 |

|---|---|

| 利用上限 | 最大5万円 |

| 後払い手数料 | 500円〜1,800円(利用額に応じて変動) |

| 支払い方法 | 登録クレジットカードから自動引き落とし |

| 支払い期日 | 登録カードの締め日・引き落とし日に準ずる |

| 公式サイト | 公式サイトはこちら |

【口コミ】

「チャージしなくてもKyashで支払えるのが便利。クレカの引き落としにまとめられるので、家計の管理もラクです」(32歳/男性)

Kyashは、「チャージ&ペイ」という仕組みで、事前に残高を用意しなくても後払いできるプリペイド型アプリです。

あらかじめ登録したクレジットカードから自動引き落としされるため、Kyash経由で支払った分は、登録カードの締め日・引き落とし日にまとめて処理されます。

利用履歴や支出の管理もアプリ上で簡単にでき、キャッシュレス生活をさらに便利にしてくれます。

ただし、クレジットカードの登録が前提なので、カードを持っていない人には使えません。

銀行口座・カード利用状況・資産をアプリでまとめて管理できるため

家計が複雑になりやすい新社会人におすすめ!

対象店舗で利用すると、Vポイントが最大7倍で還元されます。

スマホでタッチ決済できるため支払いも手軽!

質屋アプリ2選

「急にお金が必要だけど、借金はちょっと…」という人におすすめなのが、スマホで使える質屋アプリです。

質屋アプリでは、自分の持ち物を担保にしてお金を借りることができ、返済すれば品物は戻ってきます。

クレジットカードや審査が不要なことも多く、金融機関に頼らず資金調達できる点が強みです。

ここでは、利用者数が多く信頼性の高い2つの質屋アプリを紹介します。

Kyash(キャッシュ)

| 項目 | 内容 |

|---|---|

| 利用方法 | アプリで商品を撮影して即時査定・送付 |

| 対応アイテム | ブランド品、家電、衣類など |

| 融資上限額 | 1点あたり最大2万円(目安) |

| 査定時間 | 最短数分で金額提示 |

| 入金スピード | 査定後、即日入金(最短数分) |

| 返却の可否 | 返済すれば品物は返却される |

| 公式サイト | 公式サイトはこちら |

【口コミ】

「いらないブランド財布を撮って送っただけで、すぐにお金が振り込まれました。手間もなくてびっくりしました」(27歳/女性)

Kyash(キャッシュ)は、スマホだけで完結する質屋アプリで、「物をすぐにお金に変えたい」というニーズにぴったりです。

使い方はとても簡単で、売りたい商品をアプリ内で撮影・送信すると、最短数分で査定額が提示され、即時に入金されます。

対応しているアイテムはブランド品や家電、衣類など幅広く、身の回りのもので現金化しやすいのもポイントです。

ただし、査定額の上限は1点あたり2万円程度が目安で、高額な資金調達には向きません。

バイセル質屋アプリ(旧バイセルドットコム)

| 項目 | 内容 |

|---|---|

| 利用方法 | アプリから写真送信・宅配査定 or 出張査定 |

| 対応アイテム | ブランド品、時計、宝石、着物、カメラなど |

| 融資上限額 | 査定額により変動(数千円〜数十万円) |

| 査定時間 | 最短即日(宅配or訪問後) |

| 入金スピード | 成約後、当日〜翌営業日に振込 |

| 返却の可否 | 一般的に買取形式(質契約ではない) |

| 公式サイト | 公式サイトはこちら |

【口コミ】

「着物を処分しようか迷っていたけど、思ったより高く売れて満足。アプリだけで完結してラクでした」(43歳/女性)

バイセル質屋アプリは、「もう使わないけど捨てるのはもったいない」持ち物を有効活用して現金化できる査定アプリです。

対応アイテムが非常に豊富で、着物やブランドバッグ、時計、宝石、カメラなど幅広いジャンルの品物が対象になります。

使い方もシンプルで、スマホで写真を送るだけで宅配査定や出張査定を依頼でき、スムーズに現金化できるのが特徴です。

注意点としては、CASHと異なり「買取形式」が基本で、返済しても品物が戻ってくるわけではない点です。

お金借りるアプリを使う時の注意点

お金借りるアプリは便利ですが、使い方を間違えるとトラブルや負担につながることもあります。

特に、アプリならではのスピード感や手軽さが油断を生むこともあります。

しっかりと注意点を押さえておけば、安心して活用できます。

この章では、利用前に確認すべき3つの大切なポイントを紹介します。

返済シミュレーションをせずに借りるのは危険!

手軽に借りられるからといって、返済計画を立てずに使うのは非常にリスクがあります。

利息でかかる額を知らずに延滞してしまうと、信用情報に傷がついたり、遅延損害金が発生したりする可能性もあります。

だからこそ、公式サイトの返済シミュレーターなどを使って、あらかじめ無理のない返済スケジュールを考えることが大切です。

「即日融資」や「審査なし」の言葉に惑わされない

アプリの広告には「審査なし」「誰でもOK」など、耳ざわりのよい言葉が並ぶことがありますが、実際に貸金業を行うには法律上の審査が必須です。

これらの言葉をそのまま信じて申し込むと、違法業者(いわゆる闇金)に引っかかるおそれもあります。

金融庁の登録業者かどうかを必ず確認し、公式サイトの情報やアプリストアの提供元をチェックするようにしましょう。

個人情報の取り扱いが不透明なアプリは避けるべき

一部のアプリでは、個人情報を必要以上に集めたり、外部に提供する可能性があります。

特に、貸付以外の目的でSMS認証や銀行口座の連携を求める場合は要注意です。

利用前には、アプリのプライバシーポリシーや利用規約を読んで、どの情報がどう扱われるのかを確認しましょう。

また、Google PlayやApp Storeでの口コミも参考になります。

お金借りるアプリに関するよくある質問

お金を借りるアプリを使う前に、気になるのが「バレない?」「未成年でも使える?」「アプリを消せばチャラになる?」といった疑問です。

これらは、誤解されやすくトラブルにもつながりやすい重要なポイントです。

この章では多くの人が不安に思う疑問をわかりやすく解消していきます。

アプリを削除したら借金はなくなりますか?

結論から言うと、アプリを削除しても借金は消えません。

理由は、お金を借りる契約はアプリではなく、会社との契約として記録・管理されているからです。

アプリを消しても、借入契約そのものは有効なままなので、支払い義務は変わりません。

アプリを削除しただけで支払いを止めてしまうと、延滞や遅延のペナルティが発生し、信用情報に傷がつくおそれもあります。

返済の意思があるなら、むしろアプリは残しておく方が安心です。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

未成年でもお金借りるアプリは使えますか?

基本的に未成年はお金を借りるアプリを利用できません。

多くのサービスでは、申込資格に「満20歳以上」と明記されており、親の同意があっても借入はできない場合がほとんどです。

法律的にも、未成年の借金は取り消せるというルールがあるため、貸す側もリスクを避けたいのが理由です。

ただし、後払いアプリ(例:ペイディなど)は本人確認が甘いこともありますが、ルールを破って利用すると支払いトラブルや法的リスクにつながることがあります。

お金借りたことはバレますか?在籍確認なしのアプリはある?

原則として、家族や勤務先にバレることはありません。

多くのアプリ型ローンサービスでは、郵送や電話連絡による在籍確認を基本的に控えているため、周囲に気づかれにくい設計になっています。

ただし、返済が遅れると状況は変わります。

延滞が続くと督促の連絡が届いたり、法的な通知が郵送されたりする可能性があるため要注意です。

まとめ

お金借りるアプリは、自分の状況によって多くの選択肢があります。

即日融資が可能な消費者金融アプリや、低金利で信頼性の高い銀行カードローン、少額を手軽に借りられるアプリのローンや後払いサービス、さらには質屋アプリまで多彩です。

それぞれ審査基準や使い方、リスクが異なるため、特徴をよく理解したうえで自分に合ったものを選ぶことが大切です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。