クレジットカードは何枚持つのがちょうどいいのか悩む人は多いものです。

ポイント還元や利便性を求めて複数枚を持つ人がいる一方で、管理の手間や使いすぎが心配という声もあります。

平均保有枚数は3枚前後とされていますが、生活スタイルによって必要な枚数や活用法は大きく変わります。

上手に使い分ければ家計管理や節約に役立ちますが、持ちすぎると信用情報への影響や年会費などの負担にも注意が必要です。

目次

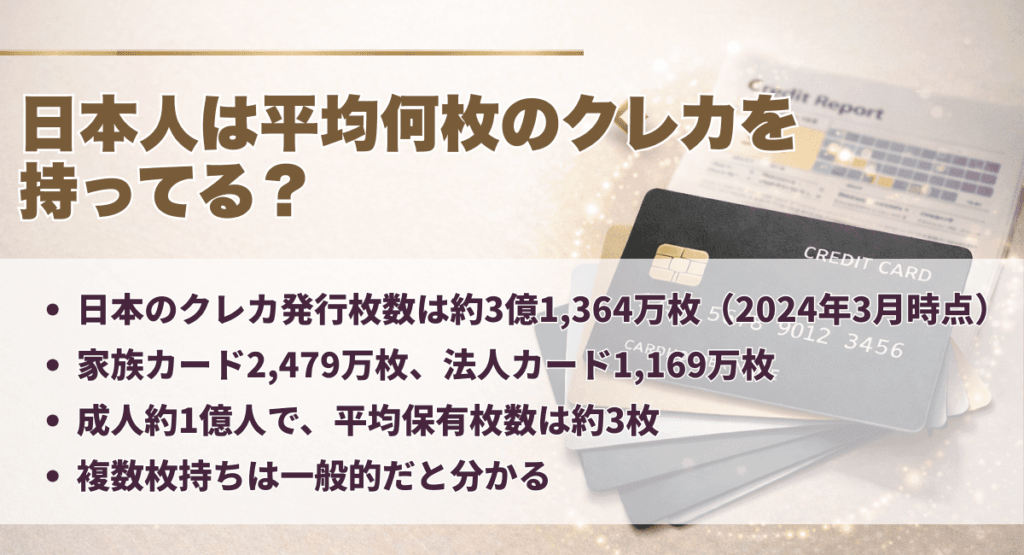

日本人は平均何枚のクレジットカードを持ってる?データによると平均3枚

2025年3月末時点で、日本で発行されているクレジットカードは約3億2,057万枚にのぼります。

このうち、家族カードは2,505万枚(前年比+1.0%)、法人カードは1,214万枚(前年比+3.8%)とされています。

また、総務省の人口推計によれば、20歳以上の成人人口は約1億429万人(2025年3月1時点)とされており、これをもとに計算すると、1人あたり平均3.0枚のクレジットカードを保有していることになります。

これはあくまで「発行枚数」であるため、すべてが実際に利用されているとは限りませんが、クレジットカードの複数枚持ちが一般的であることを示す明確な指標といえるでしょう。

※参考:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」(2025年11月発表)

結局クレジットカードは何枚持ちがベストなのか実際の声を聞いてみた

クレジットカードは何枚持つのが正解なのか。実際のところは、人それぞれのライフスタイルやお金の使い方によって異なります。

この章では、保有枚数別にリアルな声を集め、1枚派から5枚以上持つ人まで、それぞれの考え方や工夫を紹介します。

「何枚が自分に合っているのか迷っている」という方も、他の人の意見を参考にすることで、最適な枚数が見えてくるはずです。

保有枚数1枚の方の声

- 「カード1枚で十分。使いすぎ防止にもなる(30代 / 女性)」

- 「管理が楽で、支払い忘れもないので安心(40代 / 男性)」

- 「正直、他に必要性を感じない。1枚で完結してる(20代 / 女性)」

- 「ネット決済が増えてきて、たまに使えない場面があるのが不便(30代 / 男性)」

クレジットカードを1枚だけに絞るメリットは、なんといってもシンプルで管理しやすいことです。

特にクレカ初心者や使いすぎを避けたい人には、1枚持ちが安心感をもたらします。

一方で、ポイント還元の機会を逃したり、使えない場面が出てくるなど、やや不便に感じる人もいるのが事実です。

1枚で足りるかどうかは、自分の生活スタイルと支払い方法の広がりを見て判断することが大切です。

保有枚数2~4枚の方の声

- 「メインとサブで分けて使ってる。用途で選べるのが便利(40代 / 男性)」

- 「光熱費用・日常用・旅行用で3枚がちょうどいい(30代 / 女性)」

- 「1枚だけだと不安だし、5枚以上だと管理が面倒(50代 / 女性)」

- 「ポイントの取りこぼしが少なくなってお得感ある(20代 / 男性)」

2〜4枚持ちの人は、クレジットカードを上手に使い分けている傾向があります。

メインカードとサブカードを分けることで、還元率を最大化したり、支出の種類ごとに管理しやすくなります。

また、万が一どれかが使えなくなっても他で代替できる安心感も得られます。

クレジットカードを使う頻度がそれなりにある人にとっては、バランスの良い保有枚数といえるでしょう。

保有枚数5枚以上の方の声

- 「昔作ったカードを解約せずにそのまま残している(30代 / 女性)」

- 「ポイント目当てで作ったけど、結局使ってないのもある(40代 / 男性)」

- 「管理しきれなくて、引き落とし日がかぶって焦ることがある(50代 / 女性)」

- 「財布がカードでパンパン。整理しないとダメだと感じてる(20代 / 男性)」

5枚以上のクレジットカードを持っている人の多くが、「管理の大変さ」や「使っていないカードの存在」を課題に感じています。

確かにポイントやキャンペーン目当てで複数枚を作るのはメリットがありますが、使わないカードが増えると支出管理が煩雑になり、セキュリティリスクも上がります。

クレカは“多ければいい”というものではありません。

必要な場面に応じて整理し、本当に使うカードを選ぶことが、賢い運用につながります。

総括|まとめ

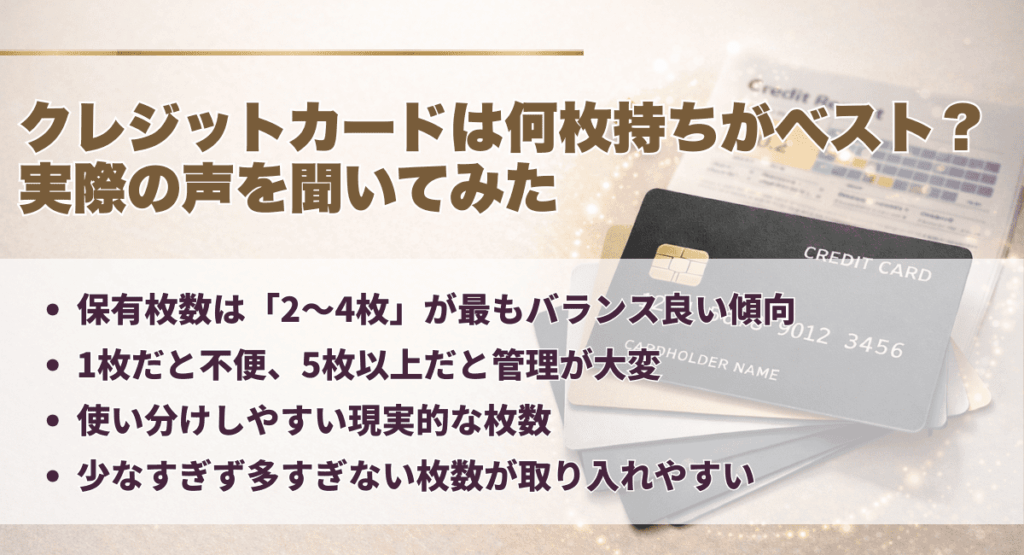

複数の声を比べると、「2〜4枚」を保有している人が最もバランスよく、メリットも実感しやすい傾向にあることが分かります。

1枚だと少し不便、5枚以上だと管理が大変…という中で、ほどよく使い分けができる枚数がこのゾーンといえるでしょう。

もちろん、最適な枚数は人それぞれですが、「少なすぎず、多すぎず」を意識することで、日常生活に無理なくカードを取り入れられます。

次の章では、この使い分けが生む具体的なメリットについて詳しく見ていきましょう。

クレジットカードを何枚か保有して使い分けるメリット

クレジットカードを複数持って上手に使い分けることで、家計の見える化やポイントのお得な獲得など、日々の生活に役立つ多くのメリットが生まれます。

1枚ではカバーしきれない場面でも、それぞれのカードの強みを活かすことで柔軟な対応が可能になります。

無駄なく効率的にカードを活用したい方は、この章を読むことで「なぜ複数枚持ちが有利なのか」をしっかり理解できます。

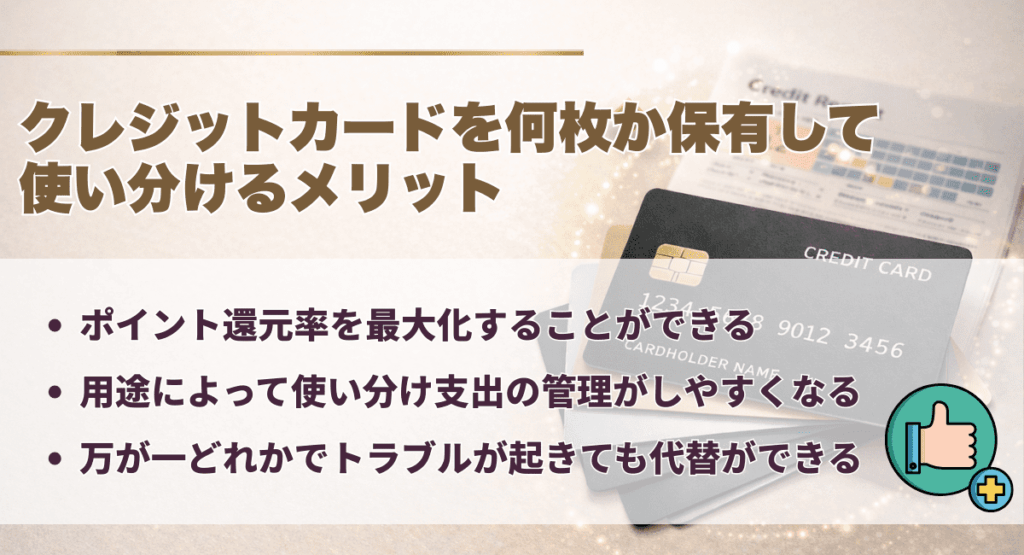

ポイント還元率を最大化することができる

クレジットカードを複数持つことで、シーンごとに最もお得なカードを選べるため、ポイント還元率を効率よく最大化できます。

たとえば楽天市場での買い物なら楽天カード、コンビニやスーパーでは特定の提携カード、というふうに使い分ければ、それぞれの還元特典をしっかり享受できます。

多くのカード会社は、自社サービスや提携店での利用時に還元率を引き上げる制度を導入しており、単一カードでは取りこぼしが出やすいのが現実です。

還元ポイントを意識して上手に使い分けることで、年間で見れば数千円から、高額決済者であれば数万円分の差が出ることもあります。

用途によって使い分け支出の管理がしやすくなる

クレジットカードを目的別に使い分けると、毎月の支出をカテゴリーごとに「見える化」でき、管理がとてもスムーズになります。

家計簿アプリと連携させる際にも有効で、自動で分類される精度が高くなるため、管理の手間も減ります。

日本クレジット協会の調査でも、カード利用者の多くが「使いすぎ防止や支出の把握」を目的に使い分けを行っていると報告されています。

数字だけでなく、感覚的にも「何にどれだけ使ったか」が分かりやすくなるので、家計管理に苦手意識がある人ほど、この使い分けの効果を実感しやすいでしょう。

万が一どれかでトラブルが起きても代替ができる

万が一、メインのクレジットカードが使えなくなったときの備えとして、サブカードの存在は非常に心強いものです。

実際、クレジットカード会社のFAQでも、海外旅行や出張時には複数枚のカードを持つことを推奨しているほどです。

また、国際ブランド(Visa・Mastercard・JCBなど)を分けておくことで、特定のブランドが使えない店舗や国でも対応できる柔軟性が増します。

カードは「便利な支払い手段」であると同時に、「非常時のバックアップ」でもあります。

クレジットカードを何枚も保有しすぎたことによって生じるデメリット

クレジットカードは便利な反面、持ちすぎると管理が複雑になり、かえってデメリットが目立ってしまいます。

特に、明細確認や支払い期限の把握が難しくなり、年会費の無駄払い、不正利用への気づきの遅れといったリスクが高まります。

この章では、カードを“持ちすぎたときに起きる落とし穴”を具体的に紹介しています。

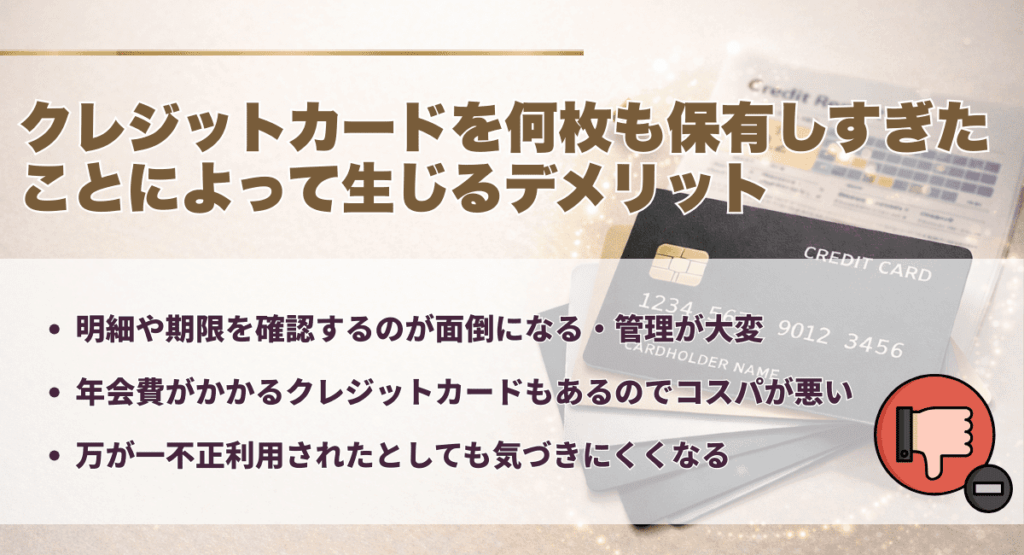

明細や期限を確認するのが面倒になる・管理が大変

クレジットカードを多く持ちすぎると、利用明細や支払い期限の確認が煩雑になり、結果的に管理が追いつかなくなることがあります。

カードが増えるほど引き落とし日や利用額の把握がバラバラになり、毎月のチェック作業が面倒になります。

支払い遅延が発生すると、信用情報にキズがつく恐れもあります。

カード会社ごとにマイページやアプリが異なることも、管理の手間を増やす原因です。

自分のペースで把握できる枚数に絞ることで、無駄なストレスやうっかりミスを減らせます。

年会費がかかるクレジットカードもあるのでコスパが悪い

クレジットカードを多く持つことで、年会費がかかるカードが増えると、使っていないのにお金だけ取られる…という状態になりやすいです。

特にゴールドやプラチナなどの上位カードは、年1万円以上のコストがかかるものも少なくありません。

もちろん、特典をフル活用できていれば問題ないですが、「作っただけで放置しているカード」がある場合は要注意です。

一般社団法人日本クレジット協会の調査でも、複数枚保有している人ほど「使わないカードの存在」が問題になりやすいと報告されています。

年会費は「見えにくい固定費」として知らず知らずのうちに家計を圧迫します。

万が一不正利用されたとしても気づきにくくなる

クレジットカードをたくさん持っていると、すべての明細をこまめに確認するのが難しくなり、不正利用に気づくのが遅れるリスクが高まります。

不正利用は少額から始まることが多く、「たまたま使ったかも」と見過ごしてしまうケースも少なくありません。

特に利用頻度の低いカードほど、チェックが疎かになりがちです。

クレジットカード会社もセキュリティ対策を強化していますが、それでも完全に防げるわけではなく、利用者側の確認も重要です。

持っているカードが多すぎると、管理しきれずに被害が拡大する恐れもあります。

安全のためにも、「本当に使うカード」だけを残し、目が届く範囲で管理することが大切です。

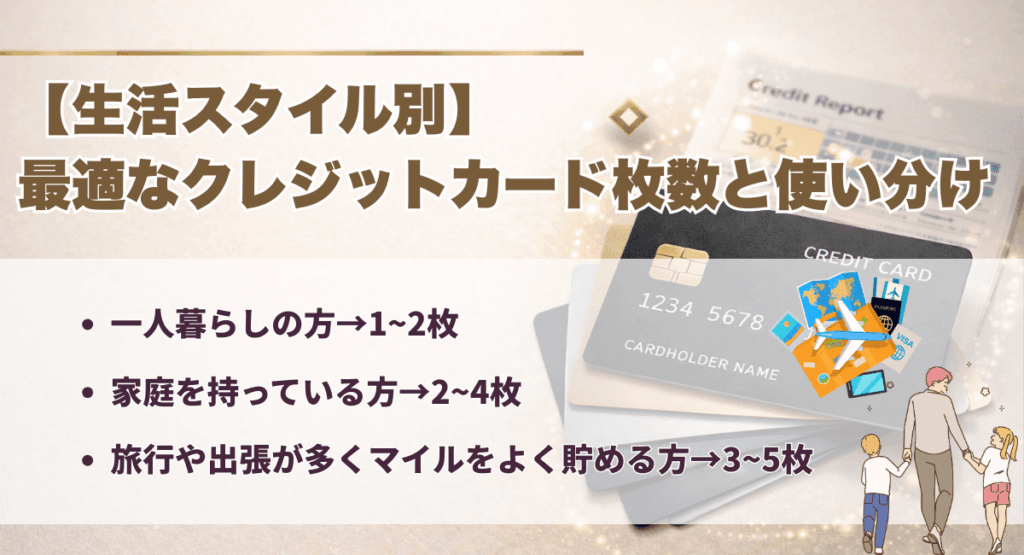

【生活スタイル別】最適なクレジットカード枚数と使い分け

クレジットカードの最適な枚数は、年齢や年収よりも「どんな生活スタイルか」で変わります。

この章では、ライフスタイル別に「どのくらいのカードを持てば便利で無駄がないか」を具体的に解説しています。

「自分は何枚がちょうどいいのか分からない」という方も、ここを読めば自然と答えが見えてくるはずです。

一人暮らしの方→1~2枚

一人暮らしの方には、クレジットカードは1〜2枚がちょうどよい枚数です。

支出の管理がシンプルなうえ、日々の生活で使う範囲も限られています。

たとえば、メインカードはポイント還元率の高いものを選び、もう1枚は予備やネット専用として持つと安心です。

1枚だけだと故障や利用停止のときに不安がありますが、2枚あれば代替できます。

逆に、3枚以上になると明細管理や支払いの把握が面倒になりやすく、日常生活に負担が増える恐れもあります。

カードを持ちすぎないことは、使いすぎ防止にもつながります。

シンプルな生活に合ったクレジットカード選びが、一人暮らしをもっと快適にしてくれるはずです。

家庭を持っている方→2~4枚

家族と暮らしている方には、クレジットカードは2〜4枚の使い分けが理想的です。

なぜなら、生活費・教育費・通信費など支出の項目が多くなり、それぞれを分けて管理すると家計が見えやすくなるからです。

固定費支払い用と日用品・買い物用のカードを分ければ、明細から「どこにどれだけ使っているか」が一目でわかります。

さらに、家族カードを活用すれば、配偶者の支出もまとめて把握できます。

ただし、4枚以上になると年会費の無駄や管理ミスのリスクが出てきます。

旅行や出張が多くマイルをよく貯める方→3~5枚

旅行や出張が多い方、そしてマイルを積極的に貯めたい方は、3〜5枚のクレジットカードを持つことで大きなメリットを得られます。

理由は、航空会社系カード、ホテル系カード、サブの還元率重視カードなど、それぞれ役割を分けて活用できるからです。

また、海外旅行保険が自動付帯のカードを1枚持っておくと、いざというときにも安心です。

ただし、保有枚数が多すぎると年会費や不正利用のリスクも増えるため、管理できる範囲にとどめることが大切です。

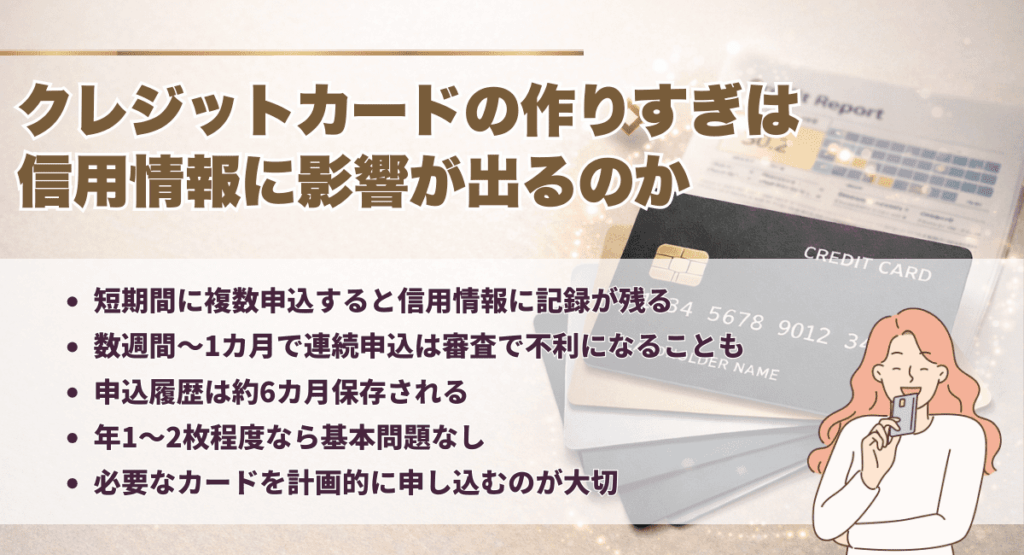

クレジットカードの作りすぎは信用情報に影響が出るのか

結論から言うと、短期間にクレジットカードを何枚も申し込むと、カードを申し込むたびに「信用情報機関」に記録が残るため情報に影響することがあります。

特に数週間〜1カ月の間に複数枚を連続で申し込むと、「お金に困っているのでは?」と見られてしまい、審査で低評価となることもあります。

信用情報機関(CICやJICC)では、カード申込履歴が6カ月間保存されており、金融機関はこれを見て審査を行います。

とはいえ、年に1〜2枚程度であれば問題になることはほとんどありません。

大切なのは「計画的に申し込むこと」と「使わないカードは無理に作らないこと」です。

信用情報にキズをつけないためにも、焦ってたくさん申し込むのではなく、自分に本当に必要なカードをじっくり選ぶことが大切です。

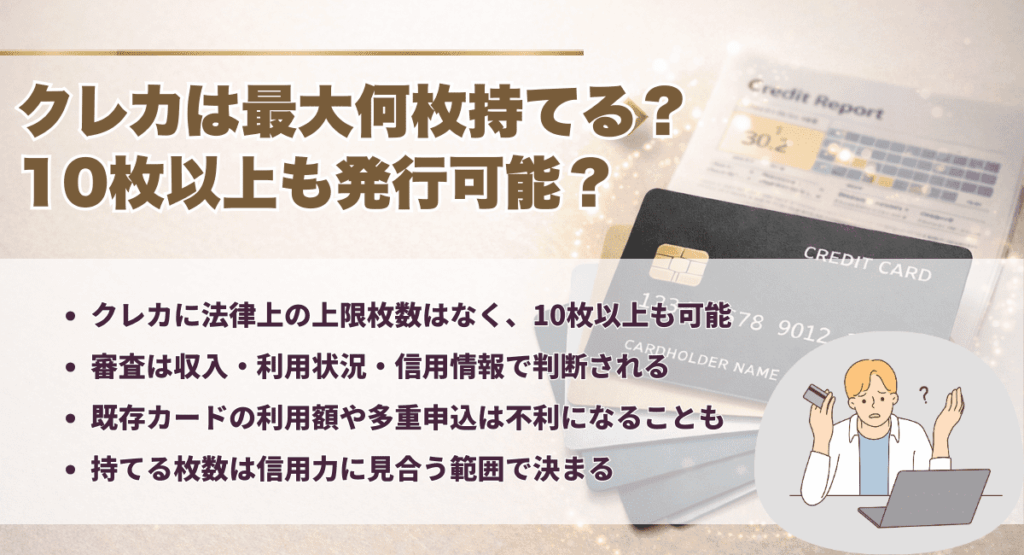

クレジットカードは最大何枚まで持つことができる?10枚以上も発行可能?

クレジットカードは、法律で「上限枚数」が決まっているわけではないため、理論上は10枚以上でも発行することが可能です。

実際、カード会社ごとに審査基準が異なるため、極端に言えば20枚以上保有している人もいます。

ただし、発行できるかどうかは「収入」「他のカードの利用状況」「信用情報」などを総合的に見て判断されます。

たとえば、すでに複数枚を保有していて利用額が高い時、新たに申し込んでも審査に通らないことがあります。枚数そのものよりも、他社を含めた「利用限度額の総和」が、法律で定められた生活維持費を差し引いた金額を超えると、新規発行ができなくなります。

多重申し込みやキャッシング枠の総額も審査に影響するため、枚数だけでなくカードの使い方や管理状況も大切です。

つまり、何枚持てるかは「何枚でもOK」ではなく、「自分の信用力に見合う範囲」で判断されるということです。

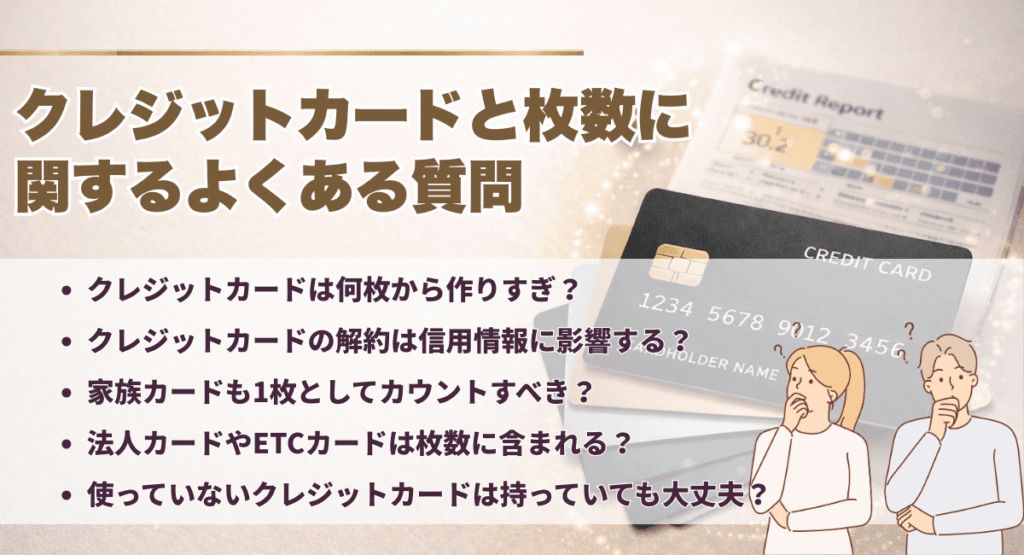

クレジットカードと枚数に関するよくある質問

クレジットカードの「適切な枚数」について調べるとき、多くの人が感じるのが「この場合はどうなの?」という細かな疑問です。

この章では、カードを何枚持つのが作りすぎか、解約で信用情報に影響が出るか、家族カードや法人カードの扱いなど、見落としがちなポイントをFAQ形式で分かりやすく解説しています。

クレジットカードは何枚から作りすぎ?

明確な基準はないものの、一般的に5枚以上持っていると「作りすぎかも?」と判断されるパターンが多いです。

これは、管理が難しくなり、支払い忘れや不正利用のリスクが高まるからです。

また、審査の際に「カードを多く持っている=借入余力が少ない」と見られるリスクもあります。

日本クレジット協会の統計でも、1人あたりの平均保有枚数は3枚程度とされています。

もちろん、用途に応じて上手に使い分けていれば問題はありませんが、「とりあえず作る」「キャンペーン目当てで増やす」などの無計画な発行は避けるのが賢明です。

枚数ではなく、管理できるかどうかを基準に考えることが大切です。

クレジットカードの解約は信用情報に影響する?

クレジットカードを解約した事実は『契約終了』として信用情報機関(CIC等)に5年間記録されます。

滞納等がなければ優良なユーザーとして記録されるので、解約自体がマイナスになることはありません。ただ、滞納等によって解約になってしまった場合は信用情報に傷がついてしまうので注意しましょう。

家族カードも1枚としてカウントすべき?

家族カードは「本人の信用枠を使うカード」であり、一般的には保有枚数にカウントしないのが基本です。

理由として、家族カードは本会員の契約に基づいて発行されており、独立したクレジット契約とは見なされないからです。

そのため、審査時などにおいても「本人の信用情報」としては扱われません。

ただし、家計管理の観点では、実質的に支払いが発生するカードであるため、把握・管理の対象にはすべきです。

法人カードやETCカードは枚数に含まれる?

基本的に、法人カードやETCカードは「個人のクレジットカード枚数」とは別に考えるべきです。

法人カードは会社名義で契約されていることが多く、信用情報も個人とは切り離されています。

また、ETCカードは単体ではクレジット機能がなく、本体カードに付属する形の“サブカード”であるため、1枚として数えるのはやや不正確です。

ただし、個人名義で法人カードを発行している場合や、ETCカードに年会費が発生する際などは、実質的に保有枚数として管理する必要があります。

つまり、「審査や信用情報上は含まれない」が、「管理やコストの面では含めて考えた方がよい」というのが現実的な考え方です。

使っていないクレジットカードは持っていても大丈夫?

使っていないクレジットカードをそのまま持ち続けても問題はありませんが、注意すべき点もあります。

たとえば、年会費が発生するカードであれば、使っていないのにお金だけ引き落とされて損をすることがあります。

また、不正利用に気づきにくくなるというリスクもあります。

さらに、複数の未使用カードがあると、合計の限度額が大きくなり、新たなカード申し込み時に「借り入れ余力が少ない」と判断されることもあります。

使っていないカードが信用情報に悪影響を与えることはありませんが、コストとセキュリティ面から定期的な見直しは必要です。

まとめ

クレジットカードは、持つ枚数が多すぎても少なすぎても不便やリスクにつながります。

平均は3枚前後ですが、ライフスタイルによって適正枚数は異なり、2〜4枚の使い分けが最もバランスがよいとされています。

還元率の最大化や支出管理のしやすさといったメリットがある一方で、枚数が増えるほど管理負担や不正利用のリスクも高まります。

また、短期間の多重申し込みは信用情報に悪影響を与えることがあり注意が必要です。

枚数よりも、使いこなせるかどうかがカギです。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。