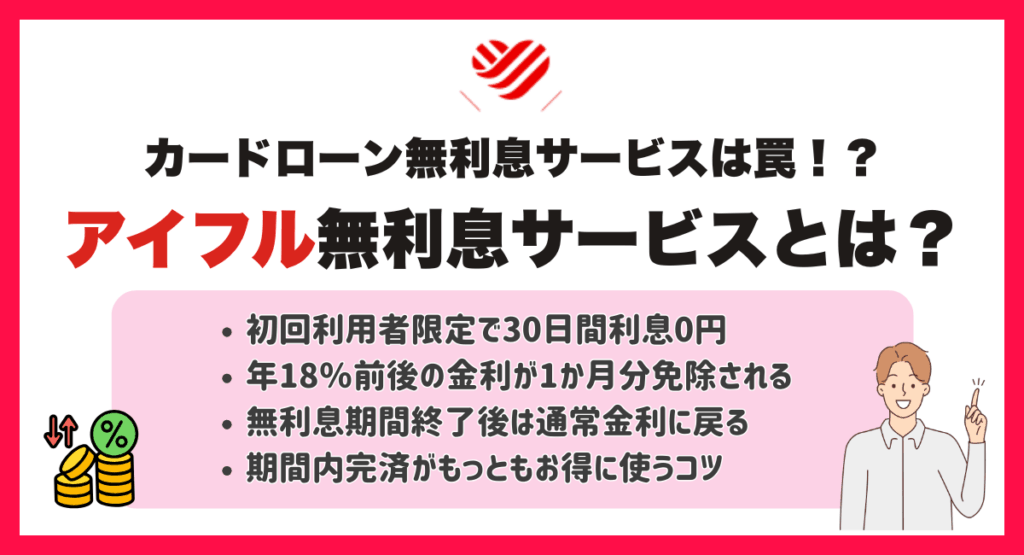

アイフルの無利息は、初めての方なら最大30日間利息0円でお金を借りられる便利なサービスです。

契約した翌日から利息のかかならい期間がはじまり、利息負担を気にせず短期間の資金調達ができます。給料日前の一時的な出費や急な支払いにも対応しやすく、計画的に使えば利息を一切支払わずに完済することも可能です。

アイフルの無利息サービスは、初めてキャッシングを利用する人にとって安心して始められる制度です。

目次

カードローン無利息サービスは罠!?アイフルの初めての方なら最大30日間無利息サービスとは?

| 項目 | 内容 |

|---|---|

| 無利息期間 | 初めての方なら最大30日間 |

| 契約開始タイミング | 契約日の翌日から |

| 無利息期間適応の条件 | 初回契約者かつ無担保キャッシングローン利用者 |

| 遅延損害金 | 賠償額の元本に対し20.0% |

| 金利 | 3.0%~18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短18分 ※お申込時間や審査状況によりご希望にそえない場合があります |

| 即日融資 | 可能 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳~69歳かつ安定収入あり |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 公式サイト | https://www.aiful.co.jp/ |

<貸付条件>

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの初めての方なら最大30日間無利息サービスに関するクチコミ

初めての利用でも、30日間利息が0円なのはすごく助かりました。給料日前に助かりました。

契約の翌日からカウントされると知らず、思ったより無利息期間が短く感じました。

急ぎでお金が必要だったけど、即日で借りられて本当に安心しました。

無利息のうちに完済できて、余計な負担がなく気持ちよく利用できました。

審査が早く、アプリからの操作も簡単で使いやすかったです。

アイフルの初めての方なら最大30日間無利息サービスは、初めて利用する人限定で最大30日間利息が一切かからない仕組みです。

通常、消費者金融の金利は年18.0%前後が一般的なため、1カ月でも利息を免除されるのは大きなメリットといえます。

公式サイトでも「初回契約者限定・最大30日間利息0円」と明記されており、短期的にお金を借りたい人にとって利用しやすい制度です。

一方で、「無利息サービスは罠」と言われることもあります。なぜなら、無利息期間を過ぎると通常の高金利が適用されるため、返済計画を立てずに利用すると負担が大きくなる可能性があるからです。

無利息のメリットを最大限に活かすには、期間内の完済を前提にした利用が重要です。

アイフルの初めての方なら最大30日間無利息サービスの条件

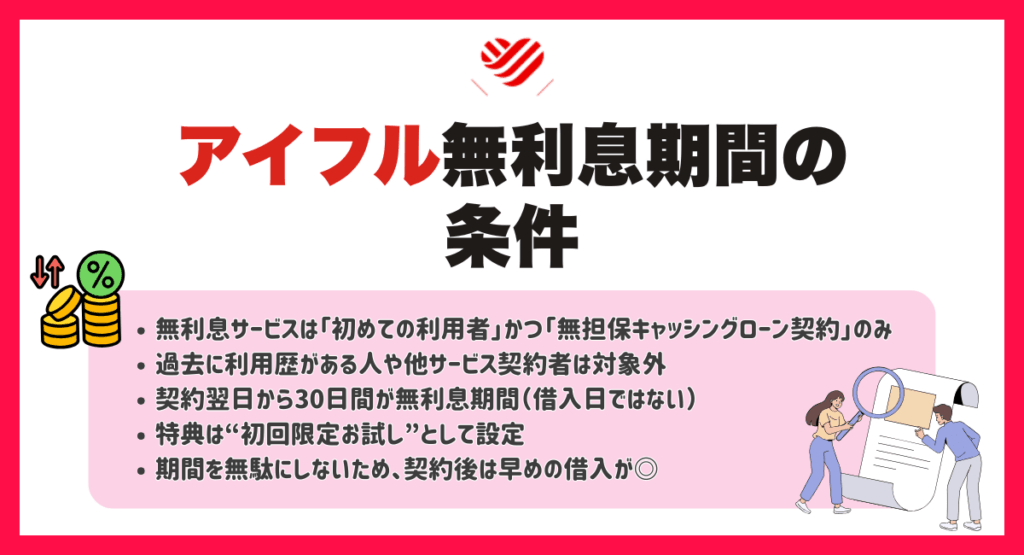

アイフルの初めての方なら最大30日間無利息サービスを利用できるのは、「初めてアイフルを利用する人」で「無担保キャッシングローン」を契約した場合のみです。

つまり、過去に一度でもアイフルで借入をしたことがある人や、カードローン以外のサービスを利用する場合は対象外になります。

この条件設定の理由は、初回利用者に安心して体験してもらうための“お試し特典”としての意味があるからです。公式サイトでも「初めて契約される方限定」と明記されており、業界でもよくあるキャンペーン方式です。

再契約時やリボ払いの延長分には無利息は適用されません。

また、契約日翌日からカウントされるため、借入のタイミングを誤ると無利息期間を無駄にしてしまうこともあります。

アイフルの初めての方なら最大30日間無利息サービスの期間はいつから?

アイフルの初めての方なら最大30日間無利息サービスの期間は、「契約日の翌日から30日間」が適用開始のタイミングと決まっています(=借入日の翌日開始ではありません)。契約さえ済ませれば、たとえ借入をしなかった日があっても、日数はカウントされていきます。

なぜこのルールなのかというと、アイフルの初めての方なら最大30日間無利息サービスは「契約した時点」であらかじめ特典の適用期間を定めておく方式だからです。

「借入日が契約日と異なっても、期間は契約日の翌日から30日間」とされています。これは、契約後にすぐ借入しないと、本来の30日間を全部使えないリスクがあります。

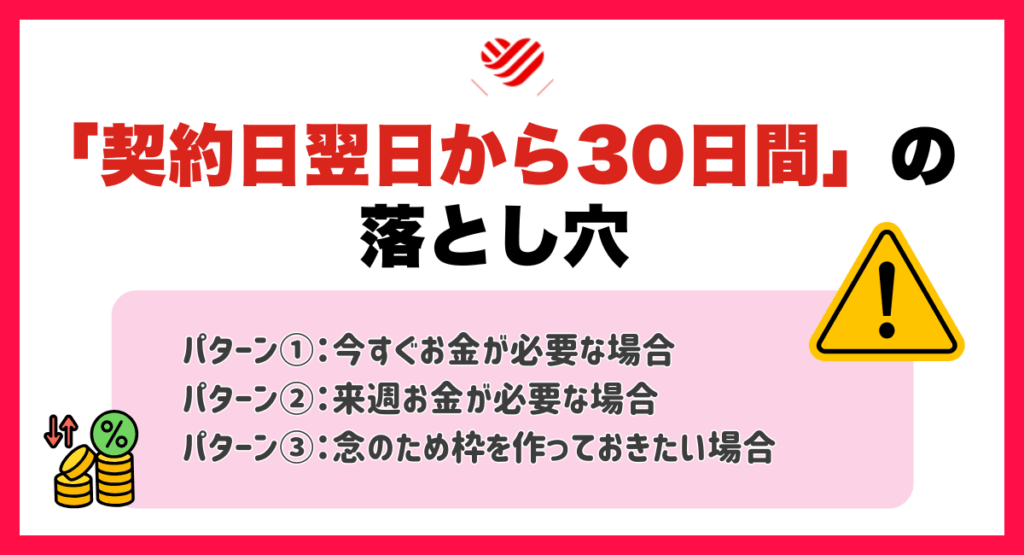

「契約日翌日から30日間」の落とし穴

アイフルの初めての方なら最大30日間無利息サービスの期間は「契約日の翌日から30日間」と決まっているため、借入日によっては実際に利息ゼロで使える日数が短くなることがあります。

契約日=借入日ではない点を理解していないと、せっかくの特典を無駄にしてしまう可能性があります。

ここでは、「今すぐ借りたい人」「来週必要な人」「枠だけ作りたい人」それぞれのケースで、どのようにアイフルの初めての方なら最大30日間無利息サービスの期間の損得が変わるかを具体的に解説します。

パターン①:今すぐお金が必要な場合

今すぐお金が必要な人にとって、アイフルの初めての方なら最大30日間無利息サービスの期間は最も有効に使えるタイミングです。

なぜなら、アイフルの初めての方なら最大30日間無利息サービスの期間は「契約日の翌日から30日間」と決まっており、契約直後に借入を行えば、その30日間を無駄なくまるごと使えるからです。

つまり、「契約日」と「借入日」がほぼ同じになることで、特典を最大限に活かせます。

一方で注意したいのは、アイフルの初めての方なら最大30日間無利息サービスの期間が延長されることはないという点です。

たとえば、契約してから1日でも借入を遅らせると、その分だけ無利息期間が短くなります。

また、複数回の借入を予定している場合、最初の借入に対してのみ無利息が適用される点にも気をつけましょう。急な出費や支払いにすぐ対応したい人であれば、「契約直後に借入する」ことで、利息ゼロの恩恵をもっとも効率よく受けられます。

パターン②:来週お金が必要な場合

「来週には使うけれど、今はまだ必要ない」という人は、無利息期間を少し損してしまう可能性があります。

なぜなら、契約した翌日から無利息期間のカウントが始まるため、実際に借入する前に数日が経過してしまうからです。

アイフルの仕組み上、「契約=特典開始」であるため、契約から借入まで日を空けるほど損になります。

パターン③:念のため枠を作っておきたい場合

「今すぐは使わないけれど、いざという時のために限度額を確保しておきたい」という人は注意が必要です。

このケースでは、無利息期間の多くを“使わずに終える”リスクが高いからです。

アイフルでは、借入を行っていなくても契約日の翌日から期間がカウントされるため、「枠だけ作る」という使い方ではメリットがありません。

アイフルにおける無利息残高とは?

アイフルにおける無利息残高とは、期間中に発生した借入残高のうち、利息が生じない金額のことです。

契約日の翌日から30日以内に借りたお金は、すべて利息が発生しない対象となるのです。

この仕組みが重要なのは、期間中の追加借入にも影響するからです。たとえば、初回に5万円を借り、その10日後にさらに3万円を追加で借りても、最初の契約日から30日以内であれば両方とも「無利息残高」として扱われます。

しかし、31日目以降に借入をした場合、その分には通常金利(年3.0〜18.0%)がかかるため注意が必要です。

「30日以内に完済できる金額を意識する」「追加借入は無利息期間中に済ませる」といった工夫が、賢く利用するポイントです。

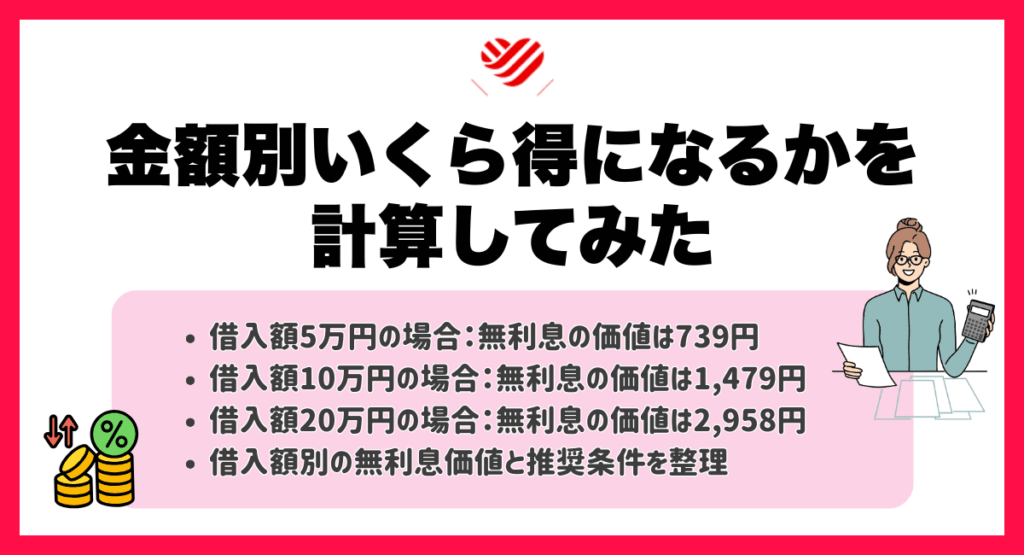

金額別いくら得になるかを計算してみた

アイフルの初めての方なら最大30日間無利息サービスがどれほどお得なのかを、実際の金額で見てみましょう。

アイフルの金利は最大年18.0%なので、30日間の利息を金額で換算すると、借入額によって意外と大きな差が出ます。

ここを読めば、アイフルの初めての方なら最大30日間無利息サービスの期間の“本当の価値”を数字で実感できます。

借入額5万円の場合:アイフルの初めての方なら最大30日間無利息サービスの価値は739円

アイフルの貸付利率は年3.0〜18.0%の範囲ですが、上限金利18.0%で計算すると、5万円を30日間借りた場合の利息は「5万円×18.0%÷365日×30日=約739円」です。

ですので、初めての方なら最大30日間無利息サービス期間を使えば739円分の利息が完全に免除されることになります。

これは一見少額に感じますが、日常生活ではランチ1回分ほどの節約効果があり、短期利用者には十分なメリットです。特に「給料日前の一時的な出費を補いたい人」には有効で、返済が確実に30日以内にできるならリスクは低いといえます。

一方、信用情報には「カードローン利用履歴」として記録されるため、将来的に住宅ローンなどを考えている人は慎重に利用すべきです。

借入額10万円の場合:初めての方なら最大30日間無利息サービスの価値は1,479円

この場合、通常であれば「10万円×18.0%÷365日×30日=約1,479円」の利息が発生します。初めての方なら最大30日間無利息サービス期間を利用すれば約1,500円節約できます。

この金額帯は、もっとも利用者が多い水準であり、「出費が続く月」や「ボーナス前の一時的な資金不足」にも対応できます。

返済を30日以内に完了できるなら、非常に合理的な選択です。

ただし、返済が遅れると利息が一気に発生するため、必ず期日を意識したスケジュール管理が必要です。

信用情報への影響を最小限にするには「一度に完済」「延滞ゼロ」が鉄則です。

借入額20万円の場合:初めての方なら最大30日間無利息サービスの価値は2,958円

20万円を30日間借りた場合、通常の利息は「20万円×18.0%÷365日×30日=約2,958円」となります。

約3,000円の利息が免除されるのは、初めての方なら最大30日間無利息サービス期間の中でも最も価値が大きい層です。

特に急な冠婚葬祭や大型出費など、まとまった支出に対して短期で返済の見込みがある人にとっては、大きな節約効果があります。

ただし、20万円規模になると、返済が30日を超えるリスクも高まります。

延滞すれば利息だけでなく信用情報にも影響が出る可能性があるため、利用は「収入の見通しが確実な人」に限るのが賢明です。

借入額別の無利息価値と推奨条件を整理

無利息期間の節約額を比較すると、5万円で739円、10万円で1,479円、20万円で2,958円となり、借入額が2倍になると節約効果もほぼ2倍ずつ増加します。

つまり、短期完済を前提にするなら、金額が大きいほど無利息の恩恵は拡大します。

ただし、無理な借入は返済の遅れを招きかねません。

アイフルの初めての方なら最大30日間無利息サービスの期間は「契約翌日から30日間」しかないため、期間を過ぎれば通常金利が適用されます。

おすすめは、「返済日が明確に見えている人」や「給料・ボーナスなどの入金予定が確定している人」です。

【リアル体験談】30日間で返済できた人・できなかった人の分かれ道

アイフルの初めての方なら最大30日間無利息サービスを活かすには、30日以内に返済を完了できるかどうかが重要な分かれ目です。

実際の利用者の中には、計画的に返済して利息ゼロを達成した人もいれば、返済が遅れて利息が発生してしまった人もいます。

ここでは、成功例と失敗例を比較しながら「どんな使い方ならアイフルの初めての方なら最大30日間無利息サービスを最大限に活かせるのか」を具体的に紹介します。

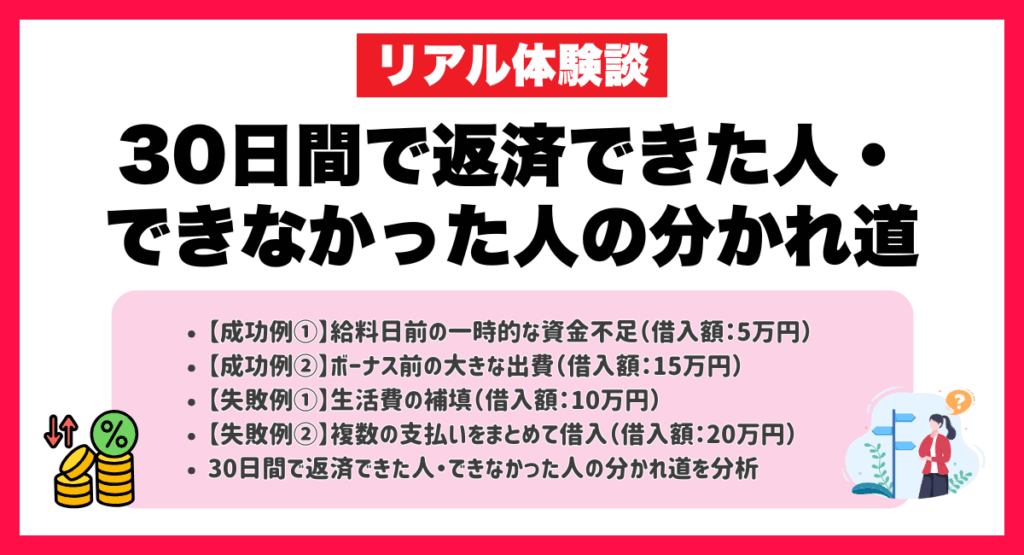

【成功例①】給料日前の一時的な資金不足(借入額:5万円)

給料日前の「あと少し足りない」を埋めるために、アイフルの初めての方なら最大30日間無利息サービスの期間を上手く使った成功例です。短期間の利用でも、計画性を持って返済すれば利息ゼロで乗り切ることが可能です。

ここでは、実際に給料日前の出費に対応した利用者の体験談と、その成功の理由を詳しく見ていきます。

体験談

【30代・女性】

給料日まであと1週間、家賃の引き落としに5万円が足りず、初めてアイフルを利用しました。スマホで申し込みから契約まで完結し、想像より簡単でした。審査も早く、その日のうちに振り込まれ、家賃に間に合いました。給料が入った日に一括返済し、利息は0円。初めての借入で不安もありましたが、“30日間利息なし”のおかげで心に余裕ができました。借金というより短期の資金調整として便利だと感じました。

成功要因

この利用者が成功できた最大の理由は、「返済時期を明確にしていたこと」です。

アイフルの初めての方なら最大30日間無利息サービスの期間は契約翌日から30日間であり、返済のタイミングを把握していなければ、その恩恵を十分に受けられません。

この方は給料日を返済日に設定し、借入と返済をセットで計画していました。

さらに、借入額を必要最低限の5万円に抑えたことも重要な要素です。

金額を絞ることで返済負担が軽く、短期間で完済できました。

アイフルの初めての方なら最大30日間無利息サービスは「少額・短期・確実返済」を意識すれば、金利ゼロの効果を最大化できます。

また、計画的な返済は信用情報にも良い影響を与えます。

期日を守れば「信頼性の高い利用履歴」として評価され、将来のローン審査にもプラスに働きます。

【成功例②】ボーナス前の大きな出費(借入額:15万円)

ボーナスや臨時収入を前提に借入を行えば、初めての方なら最大30日間無利息サービスを最大限に活かすことができます。

短期的にまとまったお金が必要なときでも、返済時期を明確にすれば利息ゼロでの利用が可能です。

ここでは、ボーナス前の一時的な出費をアイフルの初めての方なら最大30日間無利息サービスで乗り切った利用者の体験と、成功のポイントを紹介します。

体験談

【40代・男性】

子どもの入学準備と引っ越しで出費が続き、ボーナスまであと20日。つなぎとしてアイフルを利用しました。契約後すぐに15万円が振り込まれ、必要な支払いに充てられました。返済はボーナス支給日に一括で完了し、利息は0円。通常なら約1,400円の利息を節約できた計算です。短期間で確実に返済できる人にとって、無利息サービスは心強い制度だと思います。

成功要因

このケースの成功要因は、「入金予定を軸にした利用計画」です。アイフルの初めての方なら最大30日間無利息サービスは、短期完済が前提。

この利用者はボーナスの入金日が明確に決まっていたため、返済の確実性が高く、制度を理想的な形で活用できました。15万円というやや高額な借入でも、返済期日を厳守したことで利息ゼロを実現。

通常なら約1,479円の利息を節約できたことは、計画的利用の成果といえます。

こうした短期完済型の利用は心理的な安心感も大きく、家計全体の資金繰りを整えるうえでも非常に有効です。

さらに、利用目的が明確だったことも重要です。

【失敗例①】生活費の補填(借入額:10万円)

一方で、返済の見通しを立てないまま利用すると、初めての方なら最大30日間無利息サービスの期間の恩恵を受けられないケースもあります。

とくに生活費の補填として借入を行うと、返済原資が確保できず、期間終了後に利息が発生しやすくなります。

ここでは、実際に生活費目的で利用した人の体験をもとに、どこでつまずいたのかを詳しく見ていきます。

体験談

【20代・女性】

給料が減って生活が苦しく、家賃や食費の支払いが難しくなり、アイフルで10万円を借りました。最初は“1カ月で返せば利息もかからない”と思っていましたが、光熱費などが重なり返済が遅れてしまいました。初めての方なら最大30日間無利息サービスの期間が終わると利息がつき、返済総額が増えるのを見て焦りました。返済日が近づくたびに不安が募り、家計も圧迫。便利だと思った初めての方なら最大30日間無利息サービスの期間も、生活費に使うと返済の余裕がなくなり、負担が増えると感じました。

失敗要因

このケースの失敗要因は、「返済のあてがないまま生活費の補填に使ったこと」です。

初めての方なら最大30日間無利息サービスの期間は30日間限定で、短期完済を前提とした仕組みです。

収入が減っている状態で日常的な支出に充ててしまうと、返済資金を確保できずに期間を過ぎてしまいます。

この利用者も返済予定を立てずに借入を行った結果、期間終了後に通常金利(最大18.0%)が発生し、返済総額が増加しました。

生活費のように毎月発生する支出は「一時的な出費」ではなく、恒常的な負担であるため、借入で補うと長期化のリスクが高まります。

本来、初めての方なら最大30日間無利息サービスは一時的な資金不足や突発的な出費に対応するための制度です。

【失敗例②】複数の支払いをまとめて借入(借入額:20万円)

複数の支払いを一本化する目的でアイフルを利用する人もいますが、返済計画を立てずに高額を借りると、初めての方なら最大30日間無利息サービスの期間をうまく活かせません。まとめ借りのつもりが、結果的に返済が長期化してしまうこともあります。

ここでは、20万円を借りて支払いを整理しようとしたものの、返済が遅れてしまったケースを紹介します。

体験談

【30代・男性】

クレジットカードや車の支払いが重なり、整理のために20万円を借りました。30日以内に返すつもりでしたが、思ったより返済が難しく、2カ月かかってしまいました。その結果、利息が約3,000円発生。無利息期間を過ぎると返済が重く感じました。最初は“まとめれば楽になる”と思いましたが、短期返済前提の制度であることを理解していなかったと反省しています。

失敗要因

このケースの失敗要因は、「高額借入を短期返済できると過信したこと」です。

アイフルの初めての方なら最大30日間無利息サービスの期間は契約翌日から30日間と短く、20万円を1カ月で返済するには、相応の収入や貯蓄が必要です。

しかしこの利用者は返済シミュレーションを行わずに借入を決めたため、返済が2カ月以上に延び、約3,000円の利息が発生しました。また、複数の支払いを一本化する目的で借りた点も問題でした。

借入を「整理」ではなく「延命」に使ってしまうと、返済期間が長引き、結果的に負担が増してしまいます。

アイフルの初めての方なら最大30日間無利息サービスの制度は「短期で返済できる見込みがある人」向けの仕組みであり、高額借入には不向きです。

このような失敗を防ぐには、借入前に返済額とスケジュールを具体的に試算することが不可欠です。

30日間で返済できた人・できなかった人の分かれ道を分析

30日以内に返済できた人とできなかった人の違いは、「返済時期が明確かどうか」にあります。

成功者は、給料日やボーナス日など確実な収入を前提に借入しており、返済を「計画の一部」として捉えていました。

一方、失敗者は「必要だからとりあえず借りた」ケースが多く、返済の原資を確保できずに延滞を招いています。

アイフルの初めての方なら最大30日間無利息サービスの期間は誰にでも平等に30日与えられますが、その価値を引き出せるかは利用者次第です。

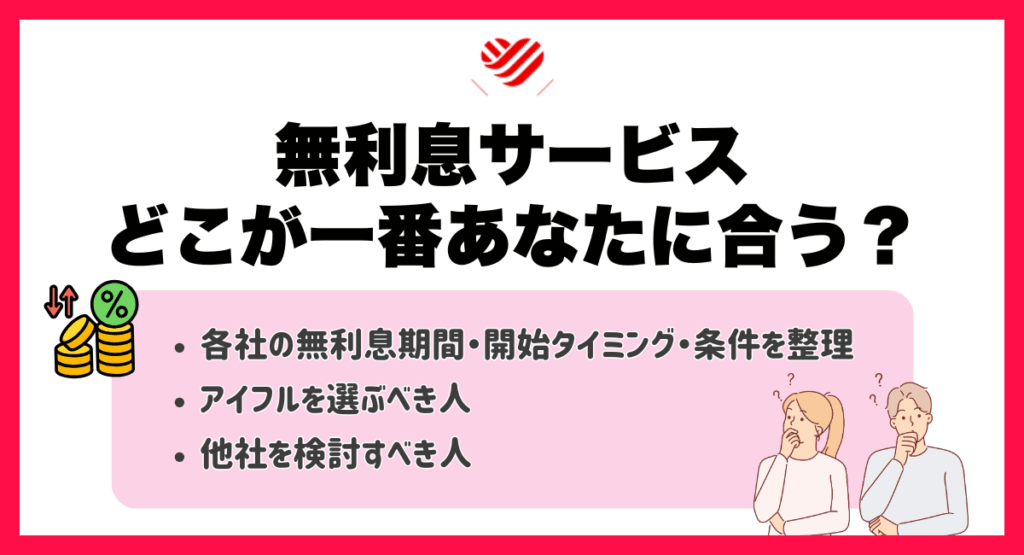

無利息サービス、どこが一番あなたに合う?

どの消費者金融の無利息サービスを選ぶかで、返済総額や使い勝手は大きく変わります。

なぜなら、無利息期間の「開始タイミング」や「適用条件」が会社によって異なるからです。

ここでは、主要4社(アイフル・プロミス・アコム・レイク)の制度を比較し、どんな人にどのサービスが向いているかを整理します。

ここを読めば、「自分に最も得な無利息サービス」がすぐに判断できるようになります。

各社の無利息期間・開始タイミング・条件を整理

無利息サービスはどのカードローン会社も提供していますが、「開始タイミング」や「適用条件」に違いがあります。この違いを理解しておかないと、せっかくの無利息期間を無駄にしてしまうこともあります。

それぞれの特徴を把握することで、自分の利用スタイルに最も合ったサービスを選べるようになります。

アイフル

| 項目 | 内容 |

|---|---|

| 無利息期間 | 初めての方なら最大30日間 |

| 契約開始タイミング | 契約日の翌日から |

| 無利息期間適応の条件 | 初回契約者かつ無担保キャッシングローン利用者 |

| 遅延損害金 | 賠償額の元本に対し20.0% |

| 金利 | 3.0%~18.0% |

| 最高限度額 | 800万円まで |

| 審査時間 | 最短18分 ※お申込時間や審査状況によりご希望にそえない場合があります |

| 即日融資 | 可能 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳~69歳かつ安定収入あり |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 公式サイト | https://www.aiful.co.jp/ |

<貸付条件>

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

申し込みから契約までがスムーズで、振込までのスピードに驚きました。初めての方なら最大30日間無利息サービスの期間があるので初めてでも安心でした。

契約日の翌日から30日間利息がかからない点がアイフルの初めての方なら最大30日間無利息サービスの特徴です。これは「初回利用者限定」であり、短期間で返済できる人にとって非常に有利な仕組みです。

特に、急な出費に備えたい人や、給料日前に少額を借りたい人に向いています。

一方で、「契約翌日からスタート」する点には注意が必要です。借入日ではなく契約日を基準とするため、契約だけ先に済ませてしまうと無利息サービスの期間を無駄にしてしまう可能性があります。

プロミス

| 項目 | 内容 |

|---|---|

| 無利息期間 | 最大30日間 |

| 契約開始タイミング | 初回借入の翌日から |

| 無利息期間適応の条件 | 初めての契約者(メールアドレス登録+Web明細利用) |

| 遅延損害金 | 賠償額の元本に対し20.0% |

| 金利 | 2.5%〜18.0% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短3分 |

| 即日融資 | 可能 |

| 遅延利率 | 20.0% |

| 申込基準 | 満18歳~74歳かつ安定収入あり |

| 返済方式 | 残高スライド元利定額返済方式 |

| 公式サイト | https://cyber.promise.co.jp/ |

アプリで申込から借入まで完結でき、とてもスムーズでした。無利息期間が借入翌日から始まるので、ムダなく使えました。

プロミスの無利息サービスは、「初回借入の翌日から30日間」という点が大きな特徴です。契約日基準ではなく、実際にお金を借りた日を起点とするため、無利息期間を最大限に活用できます。

金利も年2.5%〜18.0%と業界内で幅があり、少額利用では特に有利です。

審査も最短3分で完了し、即日融資にも対応しているため、急ぎの資金ニーズにも柔軟に応えられます。

アコム

| 項目 | 内容 |

|---|---|

| 無利息期間 | 最大30日間 |

| 契約開始タイミング | 契約日の翌日から |

| 無利息期間適応の条件 | 初回契約者かつ「アコムを初めて利用する人」 |

| 遅延損害金 | 賠償額の元本に対し20.0% |

| 金利 | 3.0%~18.0% |

| 最高限度額 | 800万円 |

| 審査時間 | 最短20分 |

| 即日融資 | 可能 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳以上かつ安定収入あり |

| 返済方式 | 定率リボルビング返済方式 |

| 公式サイト | https://lp.acom.co.jp/ef0eff60/index.html |

審査が早く、即日で融資を受けられました。30日間の無利息があるので、初めてでも安心して使えました。

アコムの無利息サービスは、「契約日の翌日から30日間」利息がかからない仕組みです。対象は初回契約者のみで、他社よりもシンプルな条件で利用できます。

審査時間は最短20分と非常に早く、即日融資にも対応しているため、急ぎの資金調達をしたい人にとって頼もしい選択肢です。

返済方式は定率リボルビングで、毎月の返済額を一定に保てるため、家計管理がしやすい特徴もあります。

ただし、無利息期間が「契約日基準」である点には注意が必要です。契約だけ先に済ませて借入が遅れると、無利息日数が減ってしまいます。

レイク

| 項目 | 内容 |

|---|---|

| 無利息期間 | 最大365日間 |

| 契約開始タイミング | 契約日の翌日から |

| 無利息期間適応の条件 | 初回契約者かつWeb申込・契約/契約額50万円以上・収入証明書提出 |

| 遅延損害金 | 賠償額の元本に対し20.0% |

| 金利 | 4.5%~18.0% |

| 最高限度額 | 500万円 |

| 審査時間 | 最短15分 |

| 即日融資 | 可能 |

| 遅延利率 | 20.0% |

| 申込基準 | 満20歳~70歳以下かつ安定収入あり |

| 返済方式 | 残高スライドリボルビング返済方式/元利定額リボルビング返済方式 |

| 公式サイト | https://lakealsa.com/ |

365日間無利息という長期間の特典に惹かれて申し込みました。条件を満たせば本当に利息ゼロで、余裕をもって返済できました。

レイクの無利息サービスは、2025年時点で業界最長の「最大365日間利息0円」(初回・Web申込限定)という圧倒的な特徴があります。

この特典を利用するには、「レイクを初めて利用」「Web申込・契約」「契約額50万円以上」「契約後59日以内に収入証明書を提出」という4つの条件を満たす必要があります。

条件を満たさない場合も、契約額が50万円未満なら60日間無利息が適用されるため、他社よりも有利です。

アイフルを選ぶべき人

アイフルは、「スピード重視」かつ「短期間で確実に返済できる人」に最も向いています。

理由は、審査時間が最短18分※お申込時間や審査状況によりご希望にそえない場合があります・即日融資が可能であり、急な出費にも即対応できるためです。

さらに、契約翌日から30日間と明確で、給料日までの一時的な資金補填など、短期利用で真価を発揮します。初回利用者限定という条件も、初めてのカードローンを試したい人にとって安心材料になるでしょう。

一方で、長期の分割返済や高額借入には他社の方が適している場合もあります。

アイフルはあくまで「少額・短期・確実返済」に強いカードローンです。

他社を検討すべき人

一方で、「返済に時間をかけたい人」や「より長い無利息期間を重視する人」は、アイフル以外の選択肢を検討すべきです。

特にレイクの「最大365日間無利息」は、他社を圧倒する長さであり、収入証明書の提出や契約金額50万円以上といった条件を満たせば、利息ゼロで1年間利用できます。

これは、月々の返済負担を抑えたい人にとって非常に大きなメリットです。

また、プロミスは「借入日の翌日から30日間」無利息が始まるため、契約だけ先に済ませても日数を無駄にしません。

アコムも即日融資と全国設置のATM網により、利便性を重視する人に向いています。

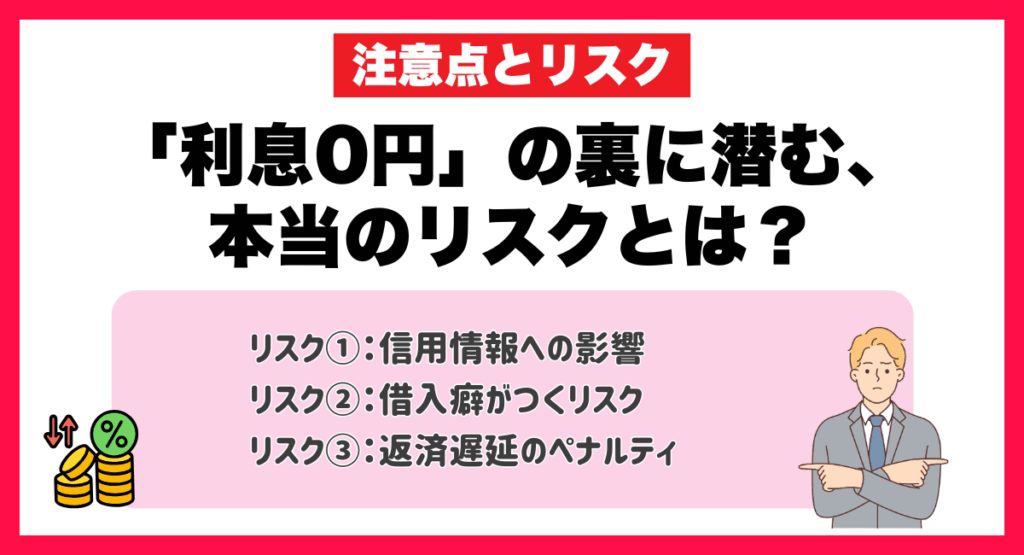

【注意点とリスク】「利息0円」の裏に潜む、本当のリスクとは?

「利息0円」という言葉だけを信じて安易に借りてしまうと、思わぬ落とし穴にはまることがあります。

実際、無利息サービスは“短期で返済できる人”向けの制度であり、使い方を誤ると信用情報や家計に悪影響を与えることもあります。

ここでは、無利息サービスを利用する前に知っておくべき3つのリスクを整理します。

リスク①:信用情報への影響

「無利息だから安心」と思っていても、返済に遅れたり、延滞したりといったことがあると信用情報に傷がつきます。

信用情報とは、クレジットやローンの利用履歴をまとめた「お金の信用記録」です。返済遅延が機関に登録されると、住宅ローンやクレジットカードの審査で不利になります。

特にアイフルの初めての方なら最大30日間無利息サービスは短期完済を前提としているため、返済日を守れないと逆に信用に悪影響を与えかねません。

リスク②:借入癖がつくリスク

「無利息で借りられるなら」と安易に利用を繰り返すと、借入が“当たり前”になる危険があります。

短期の資金補填が目的でも、便利さに慣れてしまうと本来の計画性を失いがちです。特に無利息期間は一度きりの特典であり、2回目以降は通常金利(最大18.0%)が適用されます。

金融庁も「安易な借入の繰り返しは返済能力を超えるリスクを高める」と警告しており、一時的な利用にとどめることが大切です。

リスク③:返済遅延のペナルティ

返済が遅れた場合、無利息期間の恩恵は即座に消え、遅延損害金(最大20.0%)が発生します。

さらに、延滞情報は信用情報機関に登録され、いわゆる「ブラックリスト」に載る可能性もあります。

多くの人が「数日遅れるだけなら大丈夫」と考えますが、実際には1日でも延滞扱いになるケースがあります。

返済日をカレンダーやアプリで管理し、口座残高を確保することが重要です。

【Q&A】借入前に解決しておきたい疑問

アイフルなどの無利息ローンを利用する前に、多くの人が気になるのが「本当に自分も無利息で借りられるの?」「審査や周囲への影響は?」という点です。

ここでは、無利息の条件、審査基準、バレない仕組み、返済遅延時の金利などを分かりやすく整理しました。

ここを読めば、申し込み前の不安をすべて解消し、自分にとって最適な利用方法が明確になります。

アイフルで無利息の条件になる人は?

アイフルの初めての方なら最大30日間無利息サービスが適用されるのは、「初めて契約する人」かつ「無担保キャッシングローンを利用する人」です。

契約の翌日から30日間、利息が0円で利用できます。

これは初回利用者限定の特典で、誰でも自動で適用される点が大きな魅力です。

重要なのは、カードローン以外には適用されない点です。

初回契約であっても、過去にアイフルを利用した履歴があると対象外になるため注意が必要です。

審査に落ちる可能性はどのくらい?

審査に落ちる可能性は、申込者の収入状況と信用情報の内容によって異なります。

アイフルは安定した収入がある人であれば、パート・アルバイトでも申込が可能です。

しかし、他社での延滞や多重債務があると審査通過は難しくなります。

年収よりも「返済を無理なく継続できるか」が重視されるのです。

無職や収入証明書を出せない場合は審査に通らないため、安定収入を確保してから申し込むのがポイントです。

家族や職場にバレるリスクは?

結論として、アイフルの利用が家族や職場にバレる可能性は極めて低いといえます。

理由は、郵送物なし・電話連絡なしで契約を完結できる「Web完結サービス」が整っているためです。申し込みから契約、借入・返済まですべてオンラインで完結できるため、自宅や職場に書類が届く心配がありません。

勤務先への在籍確認も、電話ではなく書類提出で対応可能です。

これにより、同僚や上司に「金融機関から電話が来た」と不審に思われるリスクを防げます。

また、返済明細もWeb上で確認できるため、郵送物によって家族に知られることもありません。

ただし、口座引き落としや振込返済を行う際、通帳を家族と共有している場合は注意が必要です。取引明細を見られた際に気づかれる可能性があるため、専用口座を用意するのが安全です。アイフルはプライバシーに配慮した設計が徹底されており、安心して利用できる環境が整っています。

30日以内に返済できなかった場合の金利は?

30日間の無利息期間を過ぎると、年3.0〜18.0%の通常金利が自動的に発生します。

1日でも過ぎれば利息計算が再開し、以後は通常契約と同じ扱いになります。そのため、給料日やボーナス日など「返済資金の入る日」を基準に、返済計画を立てておくことが大切です。

アイフルのアプリでは返済シミュレーションが可能なので、無利息期間を超えないよう管理するのがおすすめです。

一度完済した後、再度借入する場合の金利は?

一度完済しても、再度の借入には無利息特典は適用されません。

アイフルの初めての方なら最大30日間無利息サービスは「初回契約時のみ」の特典だからです。

再利用時は通常の金利(3.0〜18.0%)が発生しますが、信用実績が良ければ金利優遇を受けられるケースもあります。過去の返済履歴が“信頼度”として評価される仕組みです。

再び無利息を利用したい場合は、他社(プロミスやレイクなど)の初回特典を活用する方法もあります。

他社で借入がある場合でも無利息で借りるのは可能?

他社に借入があっても、アイフルの初めての方なら最大30日間無利息サービスを利用できる可能性はあります。

条件はシンプルで、「初めてアイフルを利用する人」であれば、他社借入の有無にかかわらず特典の対象です。

ただし、注意すべきは審査への影響です。

他社での借入件数や残高が多いと、返済能力が低いと判断されることがあり、審査通過のハードルが上がる場合があります。

また、貸金業法の「総量規制」により、消費者金融からの借入総額は年収の3分の1までと定められています。

すでにこの上限に近い場合、無利息どころか新たな融資自体が難しくなるケースもあります。

つまり、他社借入があっても条件を満たせば適用されますが、「返済能力」と「総量規制」の2点を意識しておくことが、賢く利用するためのポイントです。

まとめ

アイフルの初めての方なら最大30日間無利息サービスは、短期間で確実に返済できる人に最も効果的な制度です。

最大30日間の利息ゼロ期間を活用すれば、急な出費や給料日前の資金不足にも無理なく対応できます。

特に初回契約者限定という条件を理解したうえで、返済日を給料日やボーナス支給日に合わせて設定すれば、利息を完全に避けながら賢く活用できます。

さらに、郵送物なし・Web完結契約・勤務先への電話連絡なしといったプライバシー面の配慮も万全です。

家族や職場に知られずに利用できる安心感があり、「借りやすさ」と「返しやすさ」を両立したカードローンといえます。

重要なのは、無利息期間を“お得な特典”ではなく、“計画的な返済を支える仕組み”として使うことです。

使い方次第で、アイフルは信頼と安心を得られる賢い選択肢になります。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。