キャッシュレス決済が主流なアメリカへ旅行や留学で行く人におすすめするクレジットカードを紹介します。各クレジットカードのおすすめポイントなどをチェックして自分が使いやすいカードを見つけましょう。

最強のクレジットカード選びのポイントやお得に活用する方法、4大国際ブランドの比較、カード利用時の注意点などもご確認ください。

本記事では、主要カード別のラウンジ特典や利用条件をわかりやすく整理しています。

これを読むだけで、出張や旅行がもっと快適になり、空港での時間を最大限に活用できるようになることでしょう。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

目次

アメリカでキャッシュレス決済が主流な理由

日本のクレジットカード普及率は順調に上昇していますが、アメリカでの普及率とは比較になりません。アメリカはキャッシュレス決済が主流で、クレジットカードを持っていない人はほとんどいないほどのクレジット文化を築いているからです。

そうなっていった理由を見てみましょう。

アメリカには歴史的に「クレジット文化」が根づいているから

アメリカにはクレジット文化が根づいています。世界最古のクレジットカードが誕生したのはアメリカだからです。

1950年に世界初のクレジットカード・Diners Clubが生まれて以来、クレジットカードは70年以上の月日をかけてアメリカ人の生活に浸透していきました。

日本国内でクレジットカードを使うと信用情報が蓄積されるように、アメリカでクレジットカードを使うと信用スコアとクレジットスコアが蓄積され、クレジットカード利用時だけではなく社会生活にもそのスコアが反映されます。

進学・就職など人生の節目にもこのスコアが影響するので、日本でのクレジットカード以上にアメリカでのクレジットカードはアメリカ人にとって重要な位置づけとなっているのです。

店舗・サービスのほとんどがカード決済前提となっているから

店舗・サービスのほとんどがカード決済前提になっています。その理由と実際の例は以下の通りです。

- 現金は盗難に遭うケースが多い

- 偽札被害が多い

- 上記以外の店舗負担軽減が可能

日本より盗難被害件数が多いアメリカでは、利用者が現金を持ち歩くのと同様に店舗が現金を蓄えているのも危険につながるため、クレジットカード払いを求める店舗が多いです。

また、偽札も横行しているため、偽造の危険性が低いクレジットカード決済が歓迎されます。

釣り銭間違いのトラブル回避や売上計算の負担軽減なども、店舗やサービスの大半がクレジットカード決済を前提とする理由につながっています。

ポイント還元・特典制度が日本よりも豊富でレベルが高いから

ポイント還元率や特典も、クレジットカード利用者が多いアメリカのほうが日本より豊富かつハイレベルです。

日本のクレジットカードの通常ポイント還元率の相場は0.5%ですが、アメリカのクレジットカードなら1.0%です。

年会費無料のカードでも一定の期間内に使った金額の1/3~1/5がキャッシュバックされる、特定の店舗利用でポイント還元率が倍増するといった特典の付与率も高くなっています。

日本でも同様の特典を付与しているカードがありますが、キャッシュバックされる額やポイント還元率が日本の相場より大きい数値なのがほとんどです。

海外でも安心&お得に使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWは、18歳~39歳限定で申し込める年会費永年無料のカードです。

⭐️通常の2倍ポイント が貯まり、スターバックスなど提携店では大幅アップ。

⭐️海外利用手数料も 1.60% と安く、不正利用時のサポートや海外利用時の補償も充実しています。

⭐️「日常の支払いでしっかりポイントを貯めたい人」におすすめ。

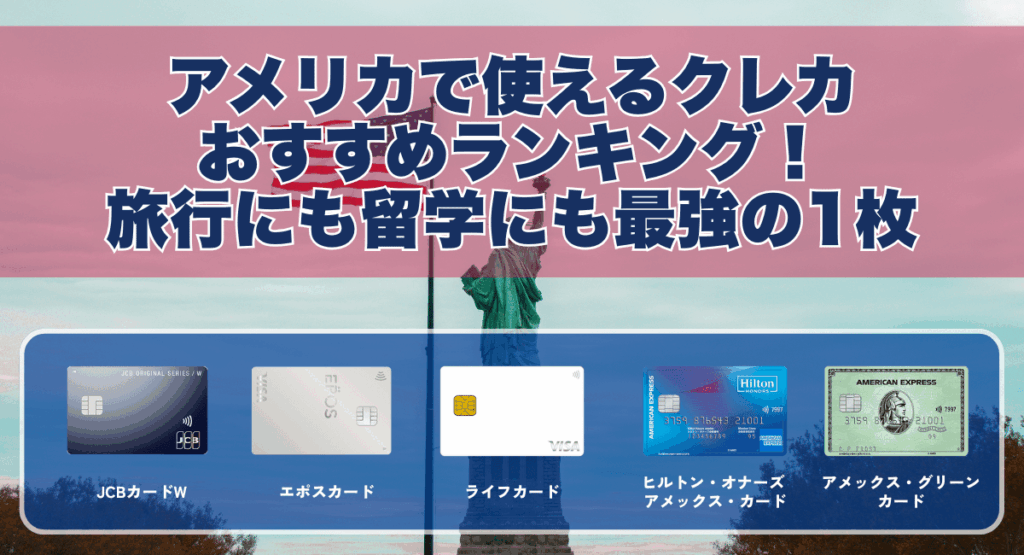

アメリカで使えるクレジットカードおすすめランキング!旅行にも留学にも最強の1枚

アメリカ旅行でもアメリカ留学でも便利に使える最強のクレジットカードをランキング形式で紹介します。

それぞれのクレジットカードの基本情報・おすすめポイント・デメリット・口コミを見ていきましょう。

JCBカードW

| カード名 | JCBカードW |

| 国際ブランド | JCB |

| 海外利用手数料 | 1.60% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高2,000万円 |

| ポイント還元率 | 1.0%~10.5% |

| 申込条件 | ・18歳~39歳で利用者本人または配偶者に安定収入のある人 ・18歳~39歳以下の学生(高校生不可) |

| 公式サイト | 公式サイトを見てみる |

| 項目 | スマホ決済で20%ポイント還元 | 対象優待店の利用で最大20%ポイント還元 | 3万円(税込)以上の利用でもれなくキャッシュバック | 家族カードキャンペーン |

|---|---|---|---|---|

| 条件 | 対象カードに新規入会 + MyJCBアプリへログイン + Apple Pay/Google Pay/Samsung Wallet/MyJCB Pay(※QUICPayも対象) のいずれかで支払い ※カード現物のタッチ決済・オンライン利用は対象外 | 対象カードに新規入会 + MyJCBアプリへログイン + J-POINTパートナーサイトで対象優待店を事前にポイントアップ登録 + 登録した対象優待店で利用 | 対象カードに新規入会 + MyJCBアプリへログイン + 対象カードで合計3万円(税込)以上利用 | 家族カードを申し込み(同時申込/追加申込どちらも可) + 家族カードでキャンペーン参加登録 + 期間中に本会員カードまたは家族カードを1回以上利用 |

| 特典 | スマホ決済の利用合計金額の20%をポイント還元 | 利用金額に対して最大20%ポイント還元 内訳:ポイントアップ登録で最大10% + 新規入会&対象期間限定で10%(最大8,000ポイント) | 条件達成で1,000円キャッシュバック | 家族カード1枚につき2,000ポイント (最大2枚=最大4,000ポイント) |

| 実施期間 | 新規入会期間:2026/1/13〜3/31 利用対象期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 新規入会期間:2026/1/13〜3/31 利用対象期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 新規入会(申込)期間: 2026/1/13〜3/31 利用期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 家族カード申込期間: 2026/1/13〜3/31 参加登録・カード利用期間: 2026/1/13〜4/30 |

JCBカードWは以下の条件を全て満たすと最大45,000円がキャッシュバックされる新規入会キャンペーンを実施しています。全て新規入会者のみが対象です。

JCBカードWは、厳し目の年齢制限はあるものの、JCBカードの中で特にポイント還元率が高いことで人気を集めているクレジットカードです。

還元率がいつでも2倍で提携店ではポイント還元率がさらにアップする、といった利点がありながら、年会費が永年無料という好条件を備えています。

このカードのおすすめポイント

- 海外利用手数料が安い

- 通常の2倍ポイントが貯まる

- JCB PLAZAを利用可能

JCBカードWの海外利用手数料は1.60%です。これはクレジットカードの海外利用手数料の中で最も安い数字です。

ポイント還元率の高さもメリットの1つ。スターバックスではポイントが10倍にアップするなど、国内はもちろん海外でも通常の2倍ポイントが還元されるので、ポイ活をしている人に特におすすめしたいクレジットカードです。トカードです。

JCBマークが付いていれば利用可能なJCB PLAZAは、アメリカや海外旅行などで非常に便利に活用できます。日本語で案内してくれるスタッフが常駐しているので、JCB加盟店・優待店を紹介してもらえますし、観光情報案内やホテルやレストラン・オプショナルツアーなどの予約もしてくれるからです。

カードが紛失・盗難被害に遭ったときにもJCB PLAZAのフォローを受けられます。

デメリット

- 国際ブランドがJCBのみ

- 海外旅行保険が自動付帯ではない

- カードがランクアップしない

JCBカードWの国際ブランドはJCBだけなので、アメリカではやや不便に感じるケースが多いです。

海外旅行傷害保険の保証の充実度は高いものの、自動付帯ではなく利用付帯なので、付帯条件を満たす必要があります。

JCBカードWは他社のクレジットカードと違い、ゴールド・プラチナにランクアップすることがないので、ランクアップによって海外旅行での使い勝手が良くなることを期待できません。

しかし、それらのデメリットを補えるほどのメリットを受けられるので、年齢制限である39歳までに作っておくことをおすすめします。

利用者の実際の口コミ

「年齢制限はあるけどポイントがおいしい」と友人に聞いたJCBカードWを作ってからアメリカ旅行に行ったのですが、JCBでもアメリカだと結構対応してくれる店舗があって助かりました。でも念のためにVISAとかMastercardブランドを持っていった方がいいかも。(30代・女性)

アメリカン・エキスプレス®・グリーン・カード

| カード名 | アメリカン・エキスプレス®・グリーン・カード |

| 国際ブランド | American Express |

| 海外利用手数料 | 3.5% |

| 年会費 | 13,200円(月額1,100円) |

| 海外キャッシング | ✖️ |

| 海外旅行傷害保険 | 自動付帯:5,000万円 |

| ポイント還元率 | 0.5%~1.0% |

| 申込条件 | 20歳以上(学生以外)で安定収入がある人 |

| 公式サイト | 公式サイトを見てみる |

| 項目 | 新規入会特典 | グリーン・オファーズ™ カード利用ボーナス | カード利用ボーナス① | カード利用ボーナス② |

|---|---|---|---|---|

| 条件 | 対象カードに新規入会 | 入会後8ヶ月以内に対象加盟店でのカード利用 | 入会後3ヶ月以内に合計20万円のカード利用 | 入会後6ヶ月以内に合計50万円のカード利用 |

| 特典 | 初月1ヶ月分月会費無料 | カード利用1,000円ごとに150ボーナスポイント (上限15,000ボーナスポイントまで、累計10万円の利用まで) | 5,000ボーナスポイント | 15,000ボーナスポイント |

| 実施期間 | 終了時期未定 | 入会後8ヶ月以内 | 入会後3ヶ月以内 | 入会後6ヶ月以内 |

上記の条件を全て満たすと最大35,000円ポイントがもらえる新規入会キャンペーンを実施しています。対象新規入会者のみです。

アメリカン・エキスプレス®・グリーン・カードは、クレジットカード業界では珍しい月額制のクレジットカードなので、アメリカン・エキスプレス社が発行するクレジットカードの中で年会費が一番安いことも「ステータスカードなのに入手しやすい」として高評価を受けています。

アメリカン・エキスプレスが用意しているさまざまな特典を得られることも人気につながっています。

このカードのおすすめポイント

- 海外旅行保険が自動付帯

- プライオリティパスが無料で付帯される

- マイルが貯まりやすい

アメリカン・エキスプレス®・グリーン・カードのメリットの中で特に大きいのは、海外旅行保険が自動付帯されることです。海外旅行保険を付帯してもらうために条件を達成する必要がないのも、利用者に喜ばれています。

プライオリティパスが無料付帯なのも、アメリカをはじめとした海外へよく行く人にとってうれしいポイントです。国内・海外の空港ラウンジを利用者と同伴者1名まで割引料金で利用できるので、航空機の発着時間にゆったり過ごせます。

また、海外利用時・買い物・ネット利用などでマイルが貯まりやすいので、海外へ行く機会が多い人だけでなく、陸マイラーの間でも人気が高いクレジットカードです。

デメリット

- 海外キャッシングに非対応

- 通常のポイント還元率が高くない

- 家族カードが有料

アメリカン・エキスプレス®・グリーン・カードは海外キャッシングに対応していません。他のアメリカン・エキスプレスカードも2012年6月以降は提供を終了している旨、公式サイトでアナウンスしています。

キャッシュレス決済がほとんどでもチップの支払いなどで現金が必要になるケースがあるため、海外キャッシングができるクレジットカードも同時に携行するのがおすすめです。

マイルを貯めやすいというメリットがある一方で、通常のポイント還元率が平均並の0.5%ということをデメリットだと感じている人が少なくありません。提携店を利用するなど、通常より多めのポイントをもらえるように工夫する必要があります。

家族カードが追加できますが、家族カードも会費が発生するのでご注意ください。ただし、利用者の半額なので、金銭的負担はそれほどありません。

利用者の実際の口コミ

アメックスグリーンを2年前から使っています。新婚旅行をアメリカ西海岸にしたのがきっかけです。月額制だから好きなときにやめられるという理由で作りましたが、使ってみると非常に便利で、2度目のアメリカ旅行でもハワイ旅行でも重宝しました。今後も使い続ける予定です。(30代・女性)

ヒルトン・オナーズ アメリカン・エキスプレス®・カード

| カード名 | ヒルトン・オナーズ アメリカン・エキスプレス®・カード |

| 国際ブランド | American Express |

| 海外利用手数料 | 3.5% |

| 年会費 | 16,500円 |

| 海外キャッシング | ✖️ |

| 海外旅行傷害保険 | 利用付帯:最高3,000万円 |

| ポイント還元率 | 2.0%~3.0% |

| 申込条件 | ・満20歳以上で本人または配偶者に安定収入がある ・日本国内に居住している |

| 公式サイト | 公式サイトを見てみる |

| 名称 | 新規入会特典 |

| 条件 | 入会後3ヶ月以内に合計30万円以上利用 |

| 特典 | 通常のカード利用で貯まるヒルトン・オナーズ・ボーナスポイント+10,000ヒルトン・オナーズ・ボーナスポイントをプレゼント |

| 実施期間 | 終了時期未定 |

ヒルトン・オナーズ アメリカン・エキスプレス®・カードは、一流ホテルとして名高いヒルトンとアメリカン・エキスプレスが提携して作られたクレジットカードです。

年会費は発生しますが、付与される特典に対して安いという声が多く、アメックスの中でも特に人気を集めています。

このカードのおすすめポイント

- ゴールドステータスが自動付帯される

- 国内の主要空港ラウンジを無料利用できる

- ヒルトン系列ホテルで朝食が無料

ヒルトン・オナーズ アメリカン・エキスプレス®・カードの最大のおすすめポイントは、ゴールドステータスが自動的に付いてくることです。

ゴールドステータスなので、国内主要空港のラウンジを無料利用可能です。アメリカへ行く前に国内ラウンジでのサービスを堪能してみましょう。同伴者1名まで無料利用できるのも利用者に好評です。

また、所有しているだけでヒルトン系列で朝食が無料になるといった特典を得られます。また、空き室がある場合にはホテルの部屋をグレードアップしてもらえるといったサービスを受けられるのも長所の1つです。

デメリット

- 電子マネー機能がない

- 海外キャッシングができない

- 海外旅行保険が利用付帯

ヒルトン・オナーズ アメリカン・エキスプレス®・カードに電子マネー機能が搭載されていない点について、電子マネーを常用している人から不満のコメントが寄せられています。

また、海外キャッシングができない点にも注意が必要です。

アメリカに旅行するときにどこでもクレジットカード決済で済ませる人が多いのですが、ホテルなどでチップを払う際に現金が必要になるので、海外キャッシングができるクレジットカードも同時に持ち歩くことをおすすめします。

もう1つの欠点と言われているのは、海外旅行保険が利用付帯なことです。しかし、海外旅行保険の付帯条件は旅行代金をこのカードで決済することなので、条件を満たすのはそれほど難しくありません。

利用者の実際の口コミ

ヒルトン・オナーズアメックスは国内のヒルトンが好きでよく泊まるからなのですが、アメリカ旅行でも日本と同等のサービスを受けられたのでヒルトン・オナーズアメックスにしておいて良かったと満足しています。あとは電子マネーを搭載してくれたら何の不満もないです。(40代・男性)

ライフカード

| カード名 | ライフカード |

| 国際ブランド | VISA/Mastercard/JCB |

| 海外利用手数料 | 3.85% |

| 年会費 | 無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | ✖️ |

| ポイント還元率 | 0.5%〜1.5% |

| 申込条件 | ・18歳以上(高校生以外)で電話連絡が可能 ・日本国内に在住 |

| 公式サイト | 公式サイトを見てみる |

| 名称 | 新規入会プログラム | 公式サイト限定プログラム | 使うとおトクプログラム |

| 条件 | 入会後の利用可能枠が3万円以上/入会から3ヶ月後までに「アプリ初回ログイン」「6万円以上のショッピング利用」「水道光熱費支払い」を達成 | 入会後の利用可能枠が20万円以上/申込み翌月までにカード発行/入会から3ヶ月以内に合計1万円のショッピング利用 | 入会後の利用可能枠が3万円以上/期間内に「Apple Pay・Google Pay™利用分の引落累計金額が3,000円以上」「サブスク利用分の引落累計金額が2,000円以上」を達成 |

| 特典 | 最大10,000円キャッシュバック | 最大5,000円キャッシュバック | 最大5,000円キャッシュバック |

| 実施期間 | 入会から3ヶ月後 | 入会から3ヶ月後 | 入会から4~6ヶ月後 |

全て達成することで最大20,000円のキャッシュバックを受けられます。

ライフカードは、ステージが上がるとポイント還元率が一気に上昇するというメリットがあるクレジットカードです。

レギュラーステージは1倍ですが、スペシャルステージで1.5倍、ロイヤルステージで1.8倍、プレミアムステージだと2倍になります。

使用する人の年齢やニーズに合わせて学生専用カード・旅行傷害保険付きカードなどのカードを選べますが、ここではスタンダードのライフカードを紹介します。

このカードのおすすめポイント

- ポイントをもらえる機会が多い

- 3種類の国際ブランドが揃っている

- LIFE-Web Deskが便利

ライフカードは、入会した最初の1年はポイント還元率が1.5倍になり、誕生月には3倍になり、ステージが上がったときにも還元率が上昇します。さらに、ネットショッピングでは最大25%という脅威の還元率が実現します。

アメリカや海外に行く人には、VISAとMastercardとJCBという三大ブランドから好きなブランドを選べるというのも大きなメリットです。特に、VISAとMastercardならアメリカ国内のどこでも使えるといってよいメジャーブランドです。

また、アメリカに旅行する際には、ライフカードユーザー全てが無料で受けられるLIFE-Web Deskというアシストサービスが便利です。

LIFE-Web Deskはインフォメーションサービス・トラベルサービス・エマージェンシーサービスが用意されており、アメリカ滞在時に困った事態が発生したときにサポートしてもらえます。

このカードのデメリット

- 基本のポイント還元率が低め

- 海外利用手数料が高い

- 海外旅行保険が付帯されない

ライフカードのデメリットの1つは、海外利用手数料が3.85%なことです。2024年に従来の2.20%から一気に3.85%まで上昇しました。他社だとJCBの海外利用手数料はVISAやMastercardより安いのですが、ライフカードは3つのブランドの手数料が一律3.85%になっています。

学生専用ライフカードや旅行保険付きライフカードは海外旅行保険が自動付帯ですが、通常のライフカードには海外旅行保険が付帯されないため、必要な人は付帯されるクレジットカードも持ち歩きましょう。

海外へ行く機会が多い人ならライフカード「旅行傷害保険付き」がおすすめですが、次年度から1,375円の年会費がかかります。

通常のポイント還元率は0.5%で高いと言い難い数字です。しかし、ポイントをもらえる機会は多いので、マイナス面のフォローが可能です。

このカード利用者の口コミ

大学時代から学生専用ライフカードを使っていましたが、就職して通常ライフカードに切り替えました。学生時代も就職後も1回ずつアメリカに行ったけれど、旅行保険が付帯されなくなった点以外は便利に活用できました。どこのATMでも使えたので困ったことがありません。(20代・男性)

エポスカード

| カード名 | エポスカード |

| 国際ブランド | VISA |

| 海外利用手数料 | 3.85% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高3,000万円 |

| ポイント還元率 | 0.5%~1.5% |

| 申込条件 | 18歳以上(高校生不可・アルバイト及び専業主夫や専業主婦可) |

| 公式サイト | 公式サイトを見てみる |

| 名称 | 新規入会キャンペーン |

| 条件 | 新規入会 |

| 特典 | 2,000円相当のエポスポイントまたはクーポンがもらえる |

| 実施期間 | 常時開催 |

エポスカードはマルイグループが運営しているクレジットカードで、まだ定職についていない学生や自分の収入がない専業主夫・主婦でも審査に通りやすいことで利用者が増え続けています。

審査通過率が高いことでステータス性を疑問視する声もあるのですが、日本での使い勝手が良いこと、海外旅行先でも便利に活用できることで、海外旅行に持って行く人も多いクレジットカードです。

このカードのおすすめポイント

- エポトクプラザでの予約・出発でポイント3倍

- 日本語で相談できるサポートデスクを用意

- 紛失・盗難時の不正使用を全額補償してくれる

エポスカードの通常のポイント還元率は0.5%ですが、折々にポイント還元が上がるサービスを実施しています。特に、エポトクプラザ経由でHISウェブサイトで海外旅行の予約や航空券の手配などを行うとポイント還元率が3倍に上昇します。

アメリカ滞在時にフォローが必要な事態が発生した際には、日本語で対応してくれるサポートデスクに相談できるので、英語が話せない人でも安心です。

また、アメリカに滞在している間に紛失や盗難の被害に遭った場合も、エポスカードでは紛失・盗難でクレジットカードを不正使用されたときに61日前までさかのぼって全額を補償してもらえます。

海外旅行保険が自動付帯ではないものの、この紛失・盗難補償だけでも海外旅行に持って行くメリットが非常に大きいです。

このカードのデメリット

- 通常のポイント還元率が高くない

- 国際ブランドがVISAだけ

- 海外旅行保険が利用付帯になっている

エポスの国際ブランドがVISAのみなのを欠点に数える人もいますが、アメリカ旅行や留学ならVISAを持っていれば大抵の店舗で利用できるので、不便に感じる可能性は低いです。

海外旅行保険は自動付帯ではありませんが、海外旅行保険を付帯するために新たに料金が必要になるわけではないのでご安心ください。また、最高補償額は年会費無料のクレジットカードの中ではトップクラスです。

通常のポイント還元率が高いと言えないのは難点ですが、前述したようにポイントを得られる機会が多いので、ポイント獲得チャンスを見逃さないようにしていれば他社のクレジットカードより多くのポイントを得ることが可能です。

このカード利用者の口コミ

まだ学生なのでエポスにしましたが、年会費無料なのに盗難補償があったので感動しました。短期留学でニューヨークに数カ月滞在したときに1度紛失したときも、エポスのサポートが色々アドバイスしてくれたし補償も受けられたので、これからもエポスを使います!(10代・男性)

海外でも安心&お得に使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWは、18歳~39歳限定で申し込める年会費永年無料のカードです。

⭐️通常の2倍ポイント が貯まり、スターバックスなど提携店では大幅アップ。

⭐️海外利用手数料も 1.60% と安く、不正利用時のサポートや海外利用時の補償も充実しています。

⭐️「日常の支払いでしっかりポイントを貯めたい人」におすすめ。

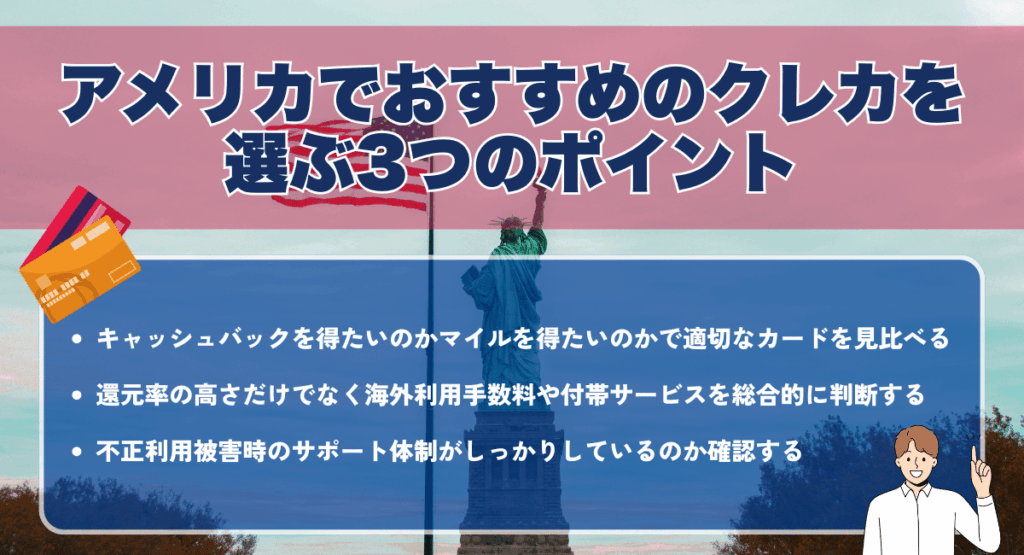

アメリカでおすすめのクレジットカードを選ぶ3つのポイント

- キャッシュバックを得たいのかマイルを得たいのかで適切なカードを見比べる

- 還元率の高さだけでなく海外利用手数料や付帯サービスを総合的に判断する

- 不正利用被害時のサポート体制がしっかりしているのか確認する

アメリカ滞在時に使うのに適したクレジットカードを選ぶときに重視するべきなのは、上記のポイントです。

カードを決める前に、この3つのポイントを必ずおさえておきましょう。

①キャッシュバックを得たいのかマイルを得たいのかで適切なカードを見比べる

クレジットカードごとにポイント還元率・キャッシュバック率が設定されており、還元やキャッシュバックで得たポイントはマイルに交換できます。

しかし、1ポイント=1マイルではありません。また、1マイルと交換できるポイントはクレジットカードごとに違うのので注意が必要です。

マイルは海外旅行で真価を発揮しますが、近年は旅行目的以外でマイルを貯める陸マイラーが増えていることでもわかるように、海外旅行以外でもメリットが得られます。

キャッシュバックで現金またはポイントを得たいのか、マイル獲得のほうが得なのかを確認してからカードを選びましょう。

②還元率の高さだけでなく海外利用手数料や付帯サービスを総合的に判断する

ポイント還元率の高さはカード選びの基準の1つですが、アメリカや海外で利用する際には海外利用手数料や海外で便利に活用できる付帯サービスがあるかも重要な選択基準になります。

ポイントが高くても海外利用手数料が高かったり付帯サービスが乏しかったりといったクレジットカードもあるので、ポイント還元率・海外利用手数料・付帯サービスの3つの選択基準を総合的にチェックするのが大切です。

③不正利用被害時のサポート体制がしっかりしているのか確認する

紛失や盗難などで不正利用被害を受けたときのサポート体制もクレジットカード契約前に確認しておきましょう。

特に、海外での紛失・盗難・不正利用の被害に遭ったときに即対応してくれるクレジットカード会社と契約し、被害を最小限におさえられるようにするのは非常に重要なポイントです。

海外でも安心&お得に使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWは、18歳~39歳限定で申し込める年会費永年無料のカードです。

⭐️通常の2倍ポイント が貯まり、スターバックスなど提携店では大幅アップ。

⭐️海外利用手数料も 1.60% と安く、不正利用時のサポートや海外利用時の補償も充実しています。

⭐️「日常の支払いでしっかりポイントを貯めたい人」におすすめ。

アメリカで使うクレジットカードをお得に活用するコツ

代表的なクレジットカード活用術4つを解説します。この4つをおさえておけば、アメリカでクレジットカードを使ったときに従来よりお得に活用できます。

日本円決済ではなく「現地通貨(USD)決済」を選択する

アメリカでクレジットカード決済をする際に日本円決済か現地通貨決済かと聞かれますが、事情を知らないとつい「日本円の方が安心」と誤解して日本円決済を選んでしまいがちですが、それは絶対に避けましょう。

日本円決済の換算レートは決済する店舗が決めて良いルールになっているので、従来の価格より高い金額になる可能性が高いからです。

しかし、現地通貨決済なら基準レートに沿った金額請求になるので、アメリカのどこの店舗でも現地通貨決済を選択しましょう。

旅行や出張では付帯保険を使い倒す

クレジットカードの多くは海外旅行や出張の間に利用できる付帯保険を用意しています。海外旅行保険の主な補償内容は以下の通りです。

| 治療費 | 怪我・病気の治療費の補償 |

| 死亡・後遺障害 | 死亡または後遺障害を負ったときの補償 |

| 所持品損害 | 所持品が破損・紛失・盗難で損害を受けたときの補償 |

| 賠償責任 | 他人やその所有物に傷害を与えたときの補償 |

| 航空機の遅延 | 搭乗予定の航空機の遅延・欠航時の補償 |

| 救援者費用 | 非常時に家族が利用者の元へ行くときの費用を補償 |

海外旅行保険の補償内容や補償範囲は各社の契約などによって異なるので、アメリカに出発する前に補償してもらえる内容を必ず確認しておきましょう。

チップもクレジットカードで支払う

チップは現金で支払うのが手軽と考える人が多いですが、アメリカはキャッシュレス社会なのでチップもクレジットカードで払うのが主流になっています。

たとえば、レストランで会計を支払う場合には、伝票にチップまたはサービスチャージという項目があるかを確認してください。最初から金額が記載されている場合には食事の料金にチップが含まれているということなので支払う必要はありませんが、空欄の場合には適切な金額を書き込んで精算しましょう。

また、金額を書き込んだ後に末尾にハイフンも記載しておくと、店舗側に桁数を追加されるという事態を回避できます。

留学生の場合信用スコアを積んで今後のアメリカ生活を有利にする

記事冒頭で解説したように、アメリカのクレジットカードにはクレジットスコアと信用スコアがあり、スコアが高いほど利用者のお金に関する信用度が高いとされ、アメリカでの生活が有利になります。

このスコアはローン審査にとどまらず、アメリカでの就職や入居審査でも重視される指標なので、スコアを積んでおくのは非常に大きなプラスになるのです。

高いスコアは、アメリカ国内で新たにクレジットカードを作るときにも役立ちます。

海外でも安心&お得に使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWは、18歳~39歳限定で申し込める年会費永年無料のカードです。

⭐️通常の2倍ポイント が貯まり、スターバックスなど提携店では大幅アップ。

⭐️海外利用手数料も 1.60% と安く、不正利用時のサポートや海外利用時の補償も充実しています。

⭐️「日常の支払いでしっかりポイントを貯めたい人」におすすめ。

アメリカで使える主要国際ブランドを比較(VISA・Mastercard・Amex・JCB)

アメリカ滞在時に使いやすい主要国際ブランドの特徴やおすすめな人を解説します。それぞれのブランドの概要を比較して自分に合うブランドを選びましょう。

VISA|世界No. 1の加盟店数

VISAは世界でトップの加盟店数を誇る国際ブランドで、VISAが利用できない国はないといっても過言ではありません。

アメリカ発祥のブランドなので、アメリカ国内でのシェア率もトップです。アメリカに持って行くのにベストのブランドとの声が多いです。

VISAの特徴

- 世界一のシェア率で利用できる範囲が広い

- セキュリティ対策が整備されている

- 世界中のATMで現地通貨を引き出し可能

世界で最もシェアされているVISAは利用範囲が広いため、個人だけではなく企業や金融機関にも利用され、提携企業も多いです。

セキュリティ対策も整っており、本人認証サービスを提供すると共に紛失や盗難時の対応のため、サポート体制を24時間365日稼働しています。

世界各国のATMで現地通貨を引き出せるので、急に現金が必要になったときもあわてる必要がありません。もちろん、アメリカのATMでもキャッシングが可能です。

おすすめな人

- クレジットカードを初めて所有する人

- 海外へよく行く人

- セキュリティ対策を万全にしたい人

国際ブランドの中で最も使いやすいと言われているVISAは、クレジットカード初心者にぴったりのブランドです。

200カ国以上の国と地域で利用できるので、海外旅行・海外出張が多い人にもおすすめします。

クレジットカードが紛失・盗難などで利用者以外の人の手に渡ったとき、本人認証やサポートダイヤルなどで不正利用されないようなセキュリティシステムを展開しているので、今までカードのセキュリティが不安でクレジットカードを持てなかった人も安心して所有できます。

Mastercard|アメリカでの利用率VISAと同等

アメリカではVISAと同等の利用率で、VISAと同様に世界各国でシェアされているのがMastercardです。特に、ヨーロッパでのシェア率が高いブランドです。

日本国内の利用率はVISAに及びませんが、アメリカ国内においてはVISAと同じようにどこでも使えるので、アメリカに持って行くのに適しています。

Mastercardの特徴

- アメリカ国内シェア率はVISAと比肩する

- 世界各地で優待サービスを受けられる特典がある

- 紛失・盗難時のサポートが充実している

Mastercardは国内シェア率はVISAの1/2程度ですが、アメリカをはじめとした海外ではVISAと比肩するほどの高いシェア率なので、アメリカ国内なら使えなくて困る可能性が非常に低いです。

また、対象になるMastercardを持っているMastercard会員に、世界各地で特別な優待サービスを受けられるプログラムを提供しています。自分のMastercardが対象になるかを公式サイトでご確認ください。

紛失や盗難の際にキャッシングサービスやアカウント情報へのアクセスなどのサポートを24時間365日体制で受け付けています。緊急時には必ずMastercardに連絡してサポートを受けましょう。

おすすめな人

- ヨーロッパに行く機会が多い人

- 海外での紛失・盗難が心配な人

- 日本のコストコをよく利用する人

アメリカ国内のシェア率は前述したようにVISAと同等ですが、Mastercardのシェア率が特に高いのはヨーロッパです。ヨーロッパでのシェア率はVISAを上回るので、ヨーロッパ各国に行く機会が多い人ならMastercardがおすすめです。

紛失や盗難でクレジットカードをなくして困った場合にも、24時間365日問い合わせを受け付けているサポートデスクがあるので安心できます。

日本のコストコで唯一使える日本国内で店舗が増え続けているコストコで使える国際ブランドは2025年10月時点ではMastercardだけなので、コストコによく行く人にもMastercardを推奨します。

American Express|特典とステータスはコレ

アメックスという略称で呼ばれることが多いAmerican Expressは全て年会費が発生する国際ブランドですが、ステータス性の高さや特典の充実度で年会費消費分をカバーできるスペックを備えています。

特に、クレジットカードを所有する際にステータスを示したい人ならAmerican Expressのプロバーカードを持つことをおすすめします。

American Expressの特徴

- ステータス性が高い

- 旅行時の特典が豊富

- JCBと提携していて使いやすい

American Expressのプロバーカードは全て年会費がかかることを難点ととらえる人が少なくありませんが、その難点を補ってあまりあるステータス性がAmerican Expressの最大の特徴です。

年会費がかかる分、国内・海外旅行の際の特典の充実度が非常に高いのもメリットです。特に、海外へ行く際に空港ラウンジを無料利用できたり、旅行傷害保険の補償が手厚かったりといった特典のほか、ホテルやレストランでの優待サービスも豊富です。

日本国内でJCBと提携しているので、JCBが利用できるところならAmerican Expressも利用できます。

おすすめな人

- ステータス性を重視する人

- 旅行・出張回数が多い人

- 特典などのサービス提供を希望する人

所有しているクレジットカードのグレードが高いと個人ステータス上昇につながるので、クレジットカードでステータスを表したい人ならAmerican Expressを作りましょう。

空港ラウンジ無料利用やプライオリティパスなど、旅行時や海外で得られる特典が多いので、海外へ旅行・出張に行くことが多い人にもAmerican Expressをおすすめします。もちろん国内旅行・出張でもサービスを受けられます。

旅行時のサービスだけではなく、予約を取りづらい人気レストランを優先予約できるなどのサービスも利用できるのもうれしい特典です。

JCB|日本初のブランド

JCBは日本で初めて生まれた国際ブランドで、利用者の年齢やニーズごとのプロバーカードを数多く発行していることで日本国内での人気が非常に高いです。

日本国内だけではなく、日本人がよく訪れる国でのシェア率も上昇し続けているので、日本人が多いアメリカでなら使う際に不自由を感じる可能性は低いため、安心して持っていけます。

JCBの特徴

- 日本国内の加盟店が多い

- 海外にも会員用サービス窓口がある

- 世界中のどこでも日本語でサポートしてもらえる

JCBは日本国内の加盟店数が多く、提携している店舗などで優待サービスを受けられることが多いといったメリットがあります。

日本人が旅行や出張で訪れることが多いハワイ・グアムや台湾・韓国などのアジア諸国のシェア率が高く、アメリカ国内でのシェア率も上昇しており、会員専用サービス窓口が27カ国以上にあります。

専用サービス窓口がない国でも24時間365日日本語でサポートを受けられるので、英語などに自信がない人でも心配ありません。

おすすめな人

- 日本語でのサポートを求めている人

- 日本人がよく訪れる国に行く機会が多い人

- ポイント還元率やサービスを求める人

JCBは日本初の国際ブランドだけあり、JCB会員なら世界中のどこにいても日本語のサポートを受けられます。紛失・盗難に遭ったとき現地警察に届け出る際のサポートもしてもらえるので安心です。

日本人があまり行かない国でのシェア率は高いと言えませんが、観光地として知られる国やアメリカ国内でのシェア率は高くなってきています。

プロバーカードは国内だけではなく海外で使用したときにもポイント還元率が上昇するといったサービスを提供しているので、ポイ活をしたい人におすすめなブランドです。

海外でも安心&お得に使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWは、18歳~39歳限定で申し込める年会費永年無料のカードです。

⭐️通常の2倍ポイント が貯まり、スターバックスなど提携店では大幅アップ。

⭐️海外利用手数料も 1.60% と安く、不正利用時のサポートや海外利用時の補償も充実しています。

⭐️「日常の支払いでしっかりポイントを貯めたい人」におすすめ。

アメリカのクレジットカード利用で注意したい海外利用手数料・為替レート

初めて海外でクレジットカードを使う人が把握していないことが多いのが、海外利用手数料と為替レートです。

この章では、国内では意識しないで済む海外利用手数料と為替レート、海外でキャッシングをする際の手数料や利息やそれらの対策について解説します。

海外利用手数料には十分注意する

海外でクレジットカード決済をすると必ず発生するのが海外利用手数料です。商品購入・サービス利用の金額に2%から4%前後の手数料が請求されます。

この手数料は国際ブランドによって違います。また、同じ国際ブランドでもクレジットカード会社によって違う数値を設定しているケースもあります。

日本国内では使わない海外利用手数料は積み重なるとかなりの額になるので十分な注意が必要です。

対策はコレ

海外利用手数料の負担の軽減に有効なのは、使う場所によって手数料が安いクレジットカードを使い分けることと、外貨対応のデビットカードやプリペイドカードを使うことです。

海外利用手数料が最も安いのはJCBなので、JCBが使える店舗ではJCBを使うと手数料負担がおさえられます。

しかし、JCBブランドでもクレジットカード会社によってはVISA・Mastercard並の手数料を設定しているケースがあるので、クレジットカード会社の公式サイトで必ずご確認ください。

また、外貨で決済すると基本的には海外利用手数料が発生しないので、外貨対応デビットカードなども持ち歩くと海外利用手数料対策になります。

国際ブランドによって為替レートが違うので事前に確認する

1日の間に常に変動する為替レートですが、クレジットカードの国際ブランドではその日の基準レートを考慮して作成した基準レートを設定しています。

この基準レートは国際ブランドごとに異なるので、クレジットカード決済時や両替をするときに確認しておく必要があります。

VISAとMastercardは公式サイトで基準レートを公表しているので、事前にチェックしておきましょう。

対策はコレ

為替レートは、決済をした時点ではなく、利用した代金のデータがクレジットカード会社の決済センターに到着した時点の為替レートが適用されます。

決済からカード会社に届くまでの数日間に為替レートが激動する可能性は低いのですが、決済時の為替レートを事前に確認しておくと請求額の目安になります。

アプリや公式サイトなどで簡単に基準レートを確認できるクレジットカードを使うのがおすすめです。

キャッシングには手数料+利息がかかる

アメリカで現金が必要になった際にはATMで海外キャッシングをして補充できます。

しかし、海外キャッシングは現地のATM手数料だけではなく手数料と利息がかかるので、日本国内でキャッシングをする感覚でキャッシングをすると後で請求額を見て驚くことになります。

手数料と利息の計算式は以下の通りです。

換算日の為替レートの利用金額×金利(年利)×利用日数÷365日

対策はコレ

手数料と利息は利用者が調整できないので、少しでも負担を減らしたい場合には繰上返済をして利息の負担額を軽減しましょう。

決済をしてから日数が経つほど利息が加算されていきますが、繰上返済をなるべく早く行うことでかなりの節約が可能です。

例えば、10万円をドルにしてキャッシングした場合、30日後の利息と手数料の合計額は約1,700円ですが、10日後に繰上返済をすればその半額以下の約700円まで軽減できます。

日本語サポートが安心のJCBブランド

「JCBカードW」

【おすすめポイント】

⭐️JCBは日本で生まれた国際ブランドで、日本国内での使いやすさはもちろん、

ハワイ・グアム・アメリカなど、日本人が多く訪れる地域での対応が手厚いことが魅力です。

⭐️海外でも日本語対応のサービス窓口が利用できるため、

旅先や留学先でも「言語の不安なく使える」安心感があります。

⭐️クレジットカードが初めての人でも持ちやすいブランドです。

アメリカでクレジットカードが使えない場所はある?現金との使い分け方

クレジットカード主流のアメリカにもクレジットカードが使えない場所があります。クレジットカードと現金の使い分け方とあわせてチェックしておきましょう。

クレジットカードが使えない・使いにくい場所

- セルフタイプのガソリンスタンド

- 露店や屋台

- 都市部以外の小規模な店舗

基本的にどこでもクレジットカードが使えると考えがちですが、上記の場所はクレジットカードが使えなかったり使いにくかったりするケースがあります。

以下の場所では、精算する前にクレジットカードが使えるかご確認ください。

都市部以外の小さな町の店舗や露店や屋台、セルフ給油タイプのガソリンスタンドなどはクレジットカードで精算できない可能性が高いので、利用する前にある程度の現金を用意しておきましょう。

現金との上手な使い分け方

クレジットカードが使えない店では現金を用意しておくという形で、クレジットカードと現金を上手に使い分けましょう。使い分け方の一例は以下の通りです。

| 支払いシーン | 支払い方法 |

|---|---|

| ホテル・レストラン・大規模な店舗 | クレジットカード |

| 小規模な店舗・露店・屋台 | 現金 |

必要に応じて海外ATMでキャッシングをして現金を用意する方が、両替所で換金するよりも手数料・利息の合計額が安くなることが多いです。為替レートもご確認ください。

日本語サポートが安心のJCBブランド

「JCBカードW」

【おすすめポイント】

⭐️JCBは日本で生まれた国際ブランドで、日本国内での使いやすさはもちろん、

ハワイ・グアム・アメリカなど、日本人が多く訪れる地域での対応が手厚いことが魅力です。

⭐️海外でも日本語対応のサービス窓口が利用できるため、

旅先や留学先でも「言語の不安なく使える」安心感があります。

⭐️クレジットカードが初めての人でも持ちやすいブランドです。

アメリカでカードを紛失・盗難されたときの対処法

どれほど気をつけていても、カードを紛失・盗難される可能性は日本国内にいるよりはるかに高く、リスクも大きいです。紛失・盗難時の対処法を渡米前に必ず把握しておきましょう。

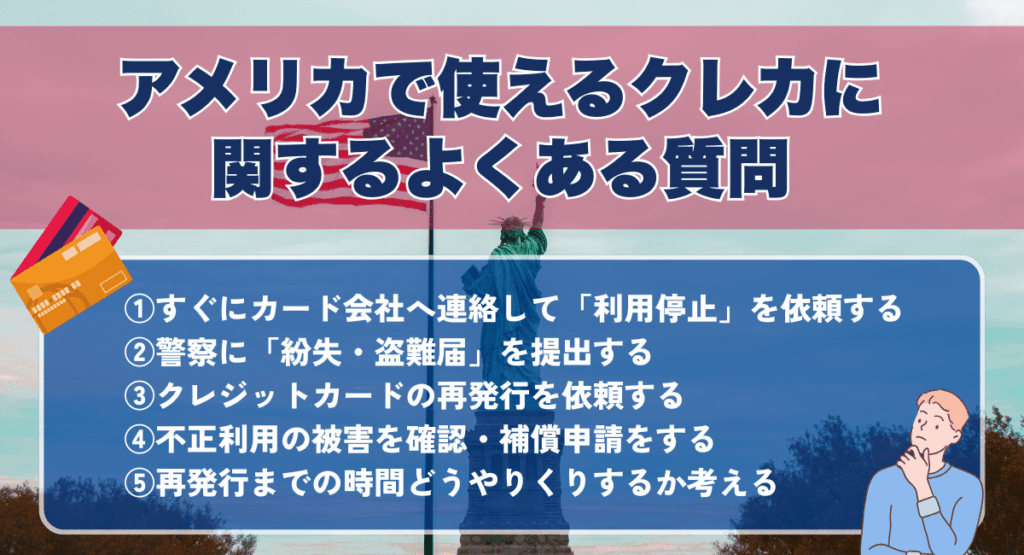

①すぐにカード会社へ連絡して「利用停止」を依頼する

一番最初にするべきなのは、クレジットカード会社への連絡です。不正利用防止のために利用停止を依頼してください。

日本のクレジットカード会社との時差を心配する必要はありません。基本的に海外での紛失・盗難時のサポート連絡先は24時間365日体制で連絡を受け付けているからです。

②警察に「紛失・盗難届」を提出する

続いて、現地の警察に「紛失・盗難届」を提出してください。英語が話せない場合には翻訳アプリなどを使って紛失・盗難届の提出方法を尋ねるか、クレジットカード会社に連絡をして対応を依頼しましょう。

クレジットカード会社によっては現地警察への連絡を代行してもらえるので、最初に紛失・盗難の連絡をする際に現地警察への届け出も代行してくれるかをご確認ください。

③クレジットカードの再発行を依頼する

続いて、クレジットカード会社にクレジットカードの再発行を依頼しましょう。

クレジットカード会社によっては海外の紛失・盗難時の再発行に万単位のお金がかかることがあるので、再発行の際に発生する料金も渡米前に確認しておきましょう。

④不正利用の被害を確認・補償申請をする

クレジットカードが不正利用されているかを確認し、不正利用していた場合にはクレジットカード会社に補償申請を行ってください。

不正利用された金額全てを補償してくれることもありますが、逆に不正利用の補償をしていないクレジットカード会社もあるので、クレジットカードを決める前に確認しておきましょう。

⑤再発行までの時間どうやりくりするか考える

クレジットカードが再発行するまでにかかる諸費用のやりくりも考えなければなりません。

クレジットカード会社によっては必要な金額の一部を一時金として貸してくれるので、そういったサービスを提供しているのかもお確かめください。

海外での紛失・盗難も日本語サポートで安心

「JCBカードW」

【おすすめポイント】

⭐️海外ではクレジットカードを紛失・盗難するリスクが高くなりますが、

JCBなら24時間365日、日本語でサポートが受けられます。

⭐️利用停止の手続きや現地警察への届け出サポート、再発行の案内までしっかり対応。

⭐️初めての海外でも「もしもの時に頼れる」ブランドです。

アメリカで使えるクレジットカードに関するよくある質問

アメリカで使用できるクレジットカードに関連する質問とその答えを紹介します。現在抱えている疑問はアメリカに行く前に解決しておきましょう。

日本で作ったクレジットカードはアメリカで使えますか?

日本で作ったクレジットカードは、国際ブランドが対応しているところならアメリカで使用可能です。

基本的にVISA・Mastercard・American Expressはアメリカの都市部なら使える可能性が高いですが、JCBは使えないことがあります。

アメリカのどこへ行っても困らないよう、複数の国際ブランドのクレジットカードを用意することをおすすめします。

アメリカでクレジットカードを使うときの注意点は?

当記事で紹介してきた注意点以外では、利用限度額を把握しておくことと、利用代金を帰国後に請求されるまでレシートを保管しておくよう注意しましょう。

キャッシングでも利用限度額を消費するのでキャッシングは極力控えること、請求額で驚かないように決済時にもレシートを念入りに確認することが大事です。

アメリカでクレジットカードを使えないときの対応は?

アメリカで国際ブランド非対応という理由以外でクレジットカードを使えない場合は、有効期限内かを確認した上でクレジットカード会社にお問い合わせください。利用限度額を超えていたり支払いを延滞していたりといった理由で使えない可能性もあるからです。

問題がすぐに解決しないこともあるので、クレジットカードをもう1枚持っておくのがベストです。

また、クレジットカードと別に現金やデビットカードも用意しておくとさらに安心できます。

アメリカでは支払方法を選べますか?

アメリカでクレジットカード決済をする際は、日本のように一括・分割・リボ払いといった支払方法を指定できないのでご注意ください。ほとんどは一括払いで、最初からリボ払いを設定しているクレジットカード会社もあります。

リボ払いを使いたくない場合には渡米前にクレジットカード会社に連絡して、海外利用時は全て1回払いになるように設定変更しておきましょう。

アメリカでも安心して使えるJCBカードW

「JCBカードW」

【おすすめポイント】

⭐️JCBカードWなら、海外での紛失・盗難時も日本語サポートに対応。

⭐️24時間365日すぐに利用停止・再発行の案内が受けられるので、

はじめての海外でも安心して使えます。

⭐️さらに、海外利用でもポイントは常に通常の2倍。

⭐️スターバックスなどの提携店ではポイントアップも可能。

⭐️旅行中でもしっかりポイ活できます。

まとめ

キャッシュレス決済がメインのアメリカでは、使いやすいクレジットカードを持っていくのが必須です。多額の現金を持ち歩くことは推奨できないので、可能な限りクレジットカード決済するのがおすすめです。

国際ブランドが使えないといった事態に備えて2種類の国際ブランドのクレジットカードを持ち歩き、紛失・盗難などのリスクも同時に回避しましょう。

SHARE

この記事を書いた人

fuyuhome ライター