目次

ブラックリストとは?

ブラックリストと聞くと、そういう名簿があるかのように思いがちですが、実際にはそういったリストは存在しません。では一体何を意味しているのか。

ブラックリストとは、信用情報に事故情報が登録されている状態を指します。少し難しい言葉が続いてしまいましたが、簡単にいうと、クレカの支払い状況や履歴を管理している信用情報機関にクレカの滞納や借金の返済が滞りが原因で事故として記録されるということです。

まだ難しいと思うのでこれから細かく解説していきます。

信用情報機関とは?

先ほど出てきた信用情報機関とは、クレカやローンなどのお金を借りる契約の管理・情報提供を行っている機関のことです。

信用情報には、契約内容や支払い状況・申し込み履歴・利用残高などが細かく記録されており、金融機関が審査を行う際の参考となっています。

| シー・アイ・シー (CIC) | 日本信用情報機構 (JICC) | 全国銀行個人信用情報センター (KSC) | |

|---|---|---|---|

| 登録会社・業者 | クレジットカード会社賃金業者 | 消費者金融信販会社金融機関 | 全国の銀行銀行系クレジットカード会社農協 信用金庫 |

日本には主に3つの信用情報機関が存在します。

これら3つの機関がクレカの利用状況などの管理・情報提供を行い、申込者の信用度を正確に判断しています。

信用情報機関は、健全な金融取引を行うための重要な存在です。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

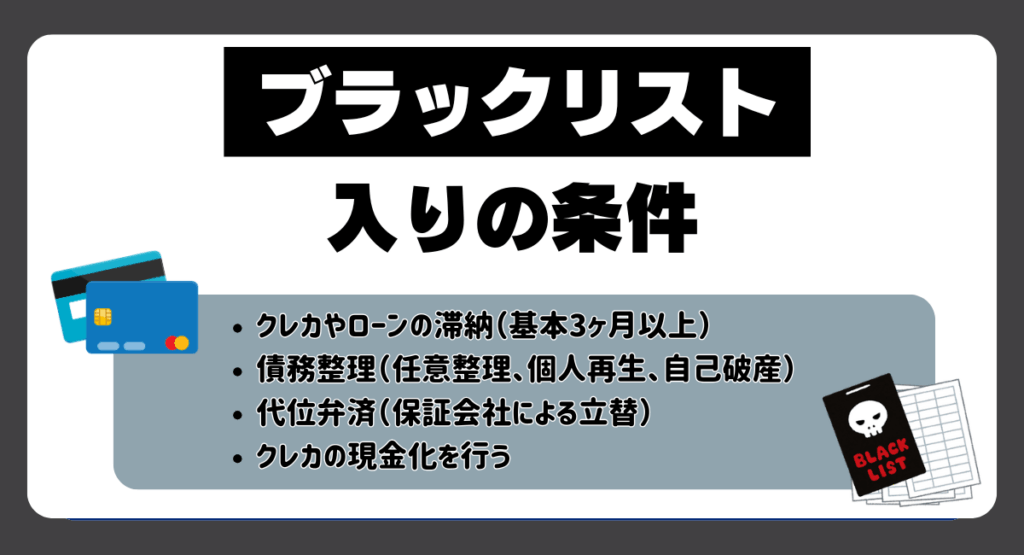

ブラックリスト入りの条件

ブラックリスト入りする主な条件は以下の4つです。

- クレカやローンの滞納(基本3ヶ月以上)

- 債務整理(任意整理、個人再生、自己破産)

- 代位弁済(保証会社による立替)

- クレカの現金化を行う

これから詳しく解説していきます。

クレカやローンの滞納(基本3ヶ月以上)

利用代金を支払い期日までに支払わない状態が滞納です。

支払い期日を1日でも過ぎてしまうと滞納です。しかし、始めは軽度の滞納として記録されカード会社から電話やSMSなどで督促の連絡があります。また、この時点でクレカの場合カードの利用が一時的に停止される可能性があります。

2ヶ月滞納が続いてしまうと、他のクレカやローンの審査に影響が出始めます。

3ヶ月滞納が続くと信用情報機関に異動情報が登録され、ブラックリスト入りしてしまいます。携帯電話の分割払い契約や住宅ローンなどの審査にも悪影響を及ぼしてしまいます。

債務整理(任意整理、個人再生、自己破産)

債務整理とは、借金の返済が困難になってしまった人が法的手段を用いて、負担を軽減させたり借金を整理することをいいます。

任意整理は、弁護士や司法書士が賃金業者と交渉し、利息や延滞損害金などのカットを目指すことです。原則として家族や職場にバレないことから人気の債務整理です。

個人再生は、裁判所を通じて借金の大幅な減額をさせ、3〜5年で完済を目指すことです。最大で90%の借金減額の事例もありますが、官報に氏名や住所が記載されてしまいますので、注意が必要です。

最後に自己破産です。自己破産は、裁判所を通じて借金の返済義務そのものをなくしてもらう手続きのことです。全ての借金が免除になる制度ですが、自身の財産は全て没収され官報に掲載もされてしまいます。

自己破産は最終手段にしましょう。

代位弁済(保証会社による立替)

代位弁済とは、債務者が返済できなくなった時に、保証人や保証会社が代わりに返済を行うことをいいます。返済代行のようなイメージが湧きがちな制度ですが、もちろんブラックリスト入りの対象です。

保証会社による代位弁済が行われると債務者の返済先は保証会社に移ります。その際、一括での借金請求を求められることがあります。また、給与や預金口座の差し押さえや不動産などの資産があれば強制的に処分されたりします。

代位弁済はブラックリスト入りし、借金の返済先が変わるだけだという認識を持つ必要があります。

クレカの現金化を行う

クレジットカードの現金化は、全てのカード会社の規約で禁止されている行為となります。

規約で禁止されているということもあり、利用者の中では法律でアウトなのではないかと思う人も少なくはありませんが、実は、法律で禁止されているわけではないんです。しかし、金融庁や消費者庁は換金行為をみとめておらず、現在も注意喚起がなされています。

そうした背景からも、それぞれのカード会社ではクレジットカードの現金化を禁止しており、もし現金化を行なったことがカード会社に知られてしまうと、ブラックリストに載る恐れがあります。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

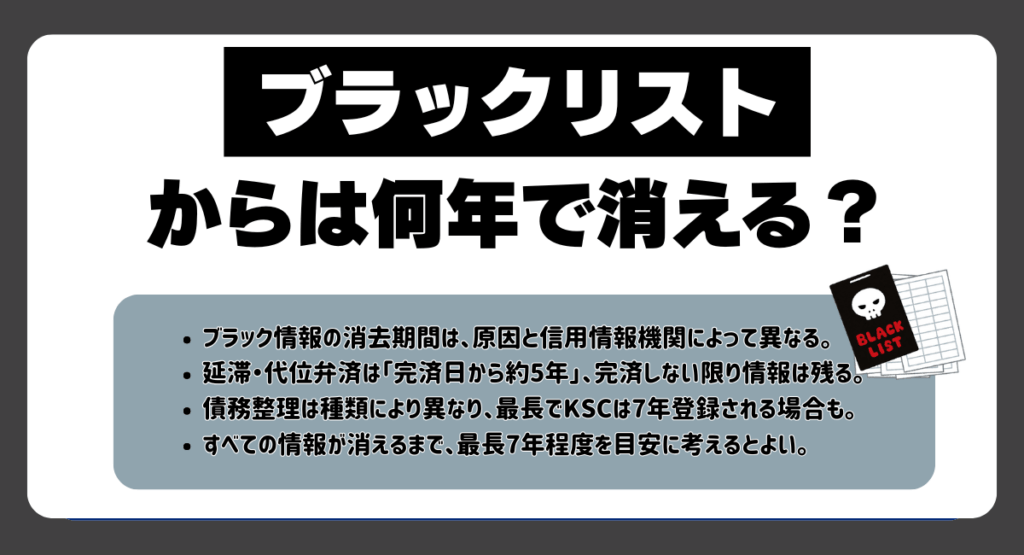

ブラックリストからは何年で消える

ブラックリストの情報が消えるまでの期間は、「ブラックリストになってしまったの原因」と「登録される信用情報機関」によって異なります。

先ほども紹介した通り、日本には以下の3つの信用情報機関があり、それぞれ加盟している金融機関の業態や、情報の登録期間が異なります。

| 信用情報機関 | 主な加盟機関 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社、一部の消費者金融 |

| JICC (株式会社日本信用情報機構) | 消費者金融、クレジットカード会社 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合など |

1. 長期延滞・代位弁済の場合

延滞や代位弁済(保証会社による返済)の場合、登録期間は「完済(または契約終了)から5年」が目安です。

- CIC・JICC:契約期間中および契約終了後(完済など)から5年以内

- KSC:延滞解消(完済)から5年

注意点として重要なのは「延滞の発生日」からではなく、「完済日」からカウントが始まる点です。延滞を解消(完済)しなければ、事故情報は登録され続けます。

2. 債務整理の場合

債務整理は手続きの種類によって、登録期間やカウントが始まる起算点が異なります。

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済から5年 | 完済から5年 | (原則として登録なし※) |

| 個人再生 | 完済から5年 | 完済から5年 | 再生手続開始決定日から7年 |

| 自己破産 | 免責許可決定日から5年 | 免責許可決定日から5年 | 破産手続開始決定日から7年 |

※KSCは任意整理の事実は直接登録しませんが、代位弁済などが行われればその情報が登録されます。

すべての機関で情報が消去されるまでには、最長で7年程度かかると考えておくとよいでしょう。

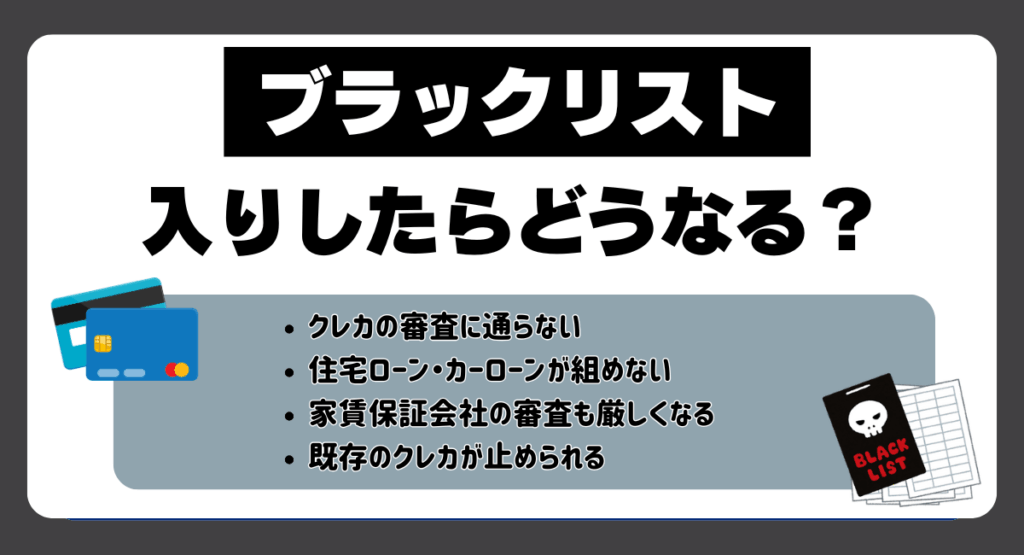

ブラックリスト入りしたらどうなる?

ブラックリスト入りすると日常生活に大きな影響を及ぼすことになります。果たしてどのような悪影響があるのか、主に以下4つの現象が起きてしまいます。

- クレカの審査に通らない

- 住宅ローン・カーローンが組めない

- 家賃保証会社の審査も厳しくなる

- 既存のクレカが止められる

また、解決策については、次章で紹介しています。

クレカの審査に通らない

信用情報に問題があると、クレカの審査に通らなくなってしまいます。カード会社が申込者の返済能力に疑いを持ってしまうからです。現代の買い物はクレカでの支払いが主流です。

そんな中クレカが作れないとなると、ネットショッピングでの利用が制限されたり、携帯電話の分割払いができなかったりと不便になってしまいます。

さらに、クレカを持っていないと社会的な信用がないとみなされてしまうので、ブラックリスト入りにならないように気をつけましょう。

※ブラックリスト入りの方にブラックでも作れるクレカがあるか解説した記事

住宅ローン・カーローンが組めない

住宅ローンやカーローンを組むこともできなくなってしまいます。クレカの審査同様、申込者の返済能力に疑いがあるとみなされるからです。

また、金融機関の審査基準を満たしていない点もローンが組めない理由のひとつです。各金融機関は、一定期間(5〜10年)の間に事故情報がある人を融資対象から外すというルールを設けています。

そのため、基本的にはどれだけ収入があっても審査に通らなくなってしまうのです。

住宅ローンやカーローンが組めない状況というのは、生活や資産形成に大きな制約を与えることになります。

人生の重要な選択肢が制限され将来への備えもできない、そんなことにならないように気をつけていきましょう。

※ブラックリスト入りの方にブラックでも借りれるか解説した記事

家賃保証会社の審査も厳しくなる

家賃保証会社は、借主が家賃を滞納した時に管理会社に代わって家賃を立て替えてくれる存在です。そのため、借主が家賃を支払える存在なのかという信用が審査にも響くというわけです。

家賃の立て替えは保証会社にとって損失のリスクです。そのため近年は、多くの家賃保証会社が信用情報機関と提携を結んでいて、申込者の信用情報をチェックしています。

物件によっては、別の保証会社に変更不可な賃貸もあるのでそもそも賃貸契約ができないこともあります。ブラックリスト入りしないように気をつけましょう。

既存のクレカが止められる

クレジットカード会社は、カード発行後も継続的に利用者の信用情報をチェックしています。(途上与信)そのため、信用情報に傷があるとクレジットカード会社が継続利用を危険と判断する可能性があり、既存のクレカが止まることがあります。

ここで覚えておく必要があるのは、他社での事故も影響するという点です。信用情報は金融機関で共有されています。

他社での事故は関係ないと考えていると痛い目に会うことになるので、注意しましょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

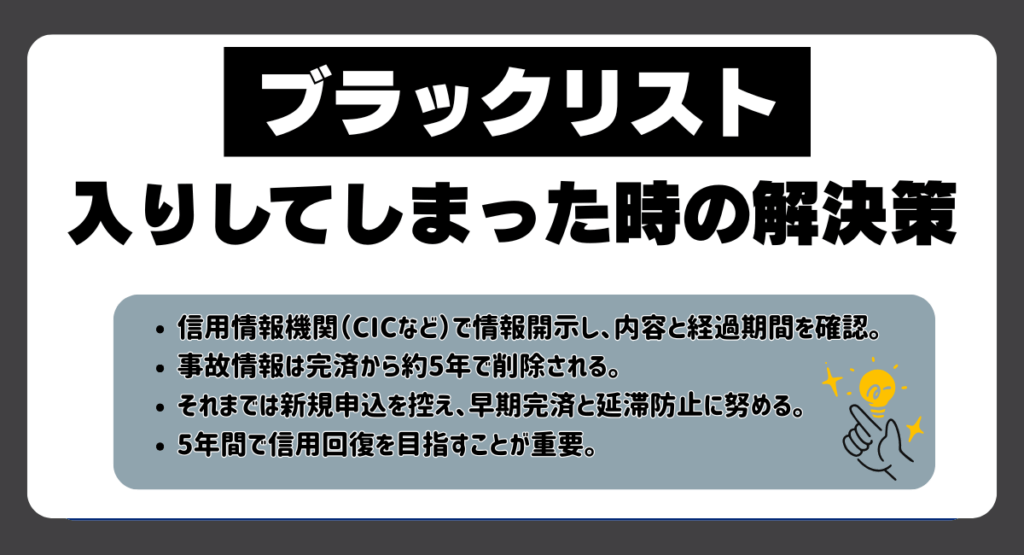

ブラックリスト入りしてしまった時の解決策

ブラックリスト入りしてしまった時、まずは現状の把握が必要です。

信用情報機関(CICなど)に自分の信用情報を開示してもらい、どのような記録がされているのかを確認しましょう。その際、延滞などで異動情報が記録されていた場合、記録から現在までどのくらいの期間が経っているのかを確認しましょう。

事故情報は通常、完済から5年ほどで削除されます。それまではクレカやローンの申し込みは控えましょう。また、現在も延滞が続いており完済できていない方はできるだけ早く完済し、今後延滞しないように気をつけた生活を送りましょう。

一度ブラックリスト入りしてしまうと、5年間は抜け出すことができません。一番の解決策は、地道に信用を取り戻し、5年後また同じことにならないよう今のうちから意識をすることです。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

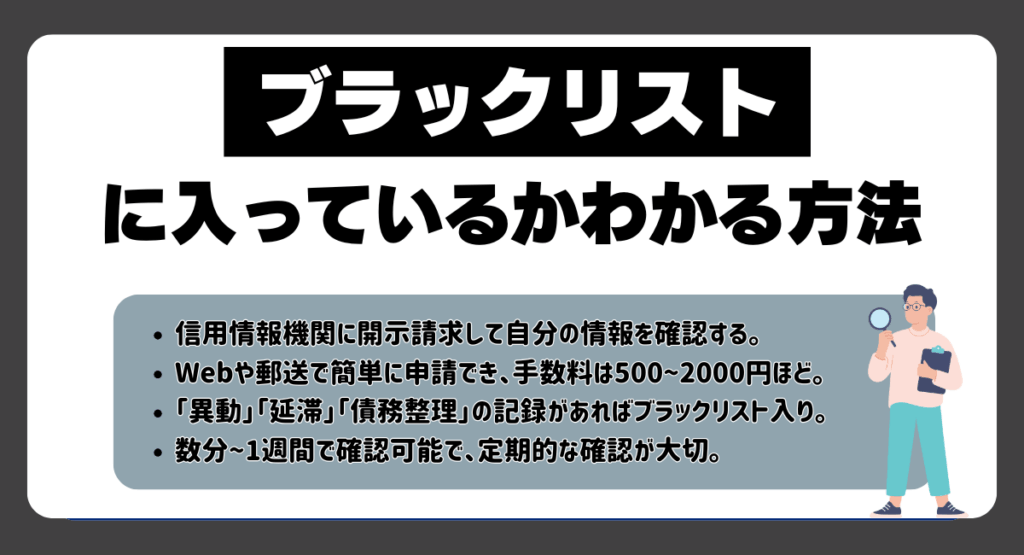

ブラックリストに入っているかわかる方法

自分がブラックリスト入りしているかどうかを確認するには、信用情報機関から自分の信用情報を取り寄せなければなりません。

日本には主に3つの信用情報機関があるのですが、それぞれ公式のWebサイトや郵送などを通じて情報開示を行うことが可能です。手数料は500円〜2000円ほどで、簡単に申請できます。早ければ数分、遅くても一週間ほどで情報の確認をすることができます。

信用情報には、過去のクレカ利用履歴をはじめ、延滞記録や債務整理などの情報が入っており、この中で「異動」「延滞」「債務整理」などという記録がされていれば、ブラックリスト入りということになります。

将来的な信用回復やトラブル予防のためにも、定期的に確認することがおすすめです。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

海外のブラックリストシステムの事情

海外にも日本でいうブラックリストのようなものは存在します。海外ではブラックリストという呼び方ではなく、信用スコアや信用報告書などと呼ばれ管理されています。

アメリカの場合

アメリカの場合、各人に「FICOスコア」「Vantageスコア」といった信用スコアがつけられており、300〜850点の範囲で採点されています。スコアが高いほど信用力が高いとされていて、住宅ローンの金利が下がったりクレカ審査に通りやすくなったりと恩恵を受けることができます。反対に、延滞や債務整理など、日本と同じように信用に傷をつけてしまうと信用スコアが大幅に下がってしまいます。

この信用スコアは、年に1回無料で確認することができます。これはアメリカの法律で決められており、個人が自らの信用状況を確認しやすくするためにとられた仕組みです。

また、もし信用情報に傷をつけてしまうと通常7〜10年間記録が残るので、日本よりもより厳しく見られていると言っていいでしょう。

イギリスの場合

イギリスもアメリカ同様、信用スコア制をとっています。

しかしイギリスの場合、信用に傷をつけたが故の信用スコアの大幅な低下は、6年ほどで記録が消えます。日本よりは1年長いですが、アメリカよりは短い時間で信用を回復させることができます。

また、信用情報機関に対して自身の信用スコアを開示してもらう時、日本と違い無料で行うことができます。有料版ではリアルタイムで信用スコアを確認することができるなど、簡単に自身の現状を確認できる点は魅力です。

韓国の場合

韓国ではブラックリストや信用スコアなどの呼称ではなく、信用不良者と呼ばれています。

また韓国では、自身の信用情報をアプリで確認することができます。モバイル公認認証書などが別途必要にはなってきますが、アプリ内で簡単に確認できるのは非常に魅力的です。利用費は、年間1回の利用のみなら無料、2回以上確認したい方はサブスクに入る必要があり、月々500円ほどで加入できます。

韓国は事故記録も5年ほどで消えるので、今回紹介した中で一番ブラックな人に優しい設計となっています。

日本でブラックリストに入ると海外でも影響がある?

原則、日本でブラックリスト入りしていても海外での信用情報に影響はありません。

日本の信用情報機関と海外の信用情報機関はデータベースを共有していません。つまり、日本での延滞や債務整理の履歴は海外に行ってさえしまえば関係ないということです。

しかし、例外として海外で高額融資を受ける際や特定の国では、日本での信用情報を求められる場合があるので注意しましょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

ブラックリストに関するよくあるQ&A

最後にブラックリストに関するよくある質問をまとめました。

ブラックリストに載るとクレジットカードは作れない?

結論、クレカを作ることはほぼ不可能です。

ブラックリストに入ってしまうと、通常のクレジットカード会社の審査を通ることは滅多にないと思ったほうが良いでしょう。

しかし、デビットカードやプリペイドカードは審査が不要なので、ブラックリスト入りの状態でも作ることができます。特にデビットカードがおすすめで、ネットショッピングやサブスクにも対応しているので非常に使い勝手が良いです。

クレカの代替手段として優秀な働きをしてくれます。

あと何年でブラックリスト解除か確認する方法は?

ブラックリストの記録から削除されるまでの期間は、完済からおよそ5年です。

これはあくまで目安で正確ではないですが、最低でも5年はかかると考えたほうがいいでしょう。

また、これは信用情報機関に記載されている異動情報が消えるまでの機関であるだけで、その後すぐにクレカが作れたりするといったわけではありません。信用情報機関内の情報が全て空白になってしまうため、クレジットヒストリーが0になってしまいます。

信用力回復のためにも、まずは携帯の分割払いやデビットカードでの信用の構築が不可欠です。

ブラックリストに載ると周りにバレますか?

結論、バレません。

ブラックリストに入ったことによる影響は、基本的に自身の信用情報だけです。しかし、間接的に家族や職場に影響が出る可能性があります。

まず家族に起こる間接的影響とは、夫婦で住宅ローンを組む場合ですが、夫婦どちらかがブラックリストの場合審査に通りづらくなってしまいます。また、家族が保証人の場合は、保証人に支払い義務が及ぶこともあるため注意が必要です。

次に職場に生じる影響ですが、基本的に一般の企業に勤めている場合はほとんど何もありません。しかし、金融機関や保険会社に就いている場合は別で、信用情報が職務適格性の一部とみなされてしまうため、不利益が生じる可能性があります。

直接家族や職場にブラックリスト入りを知られることはありませんが、間接的に影響を及ぼす可能性があるため、早期の信用回復に努めましょう。

ブラックリストが解除されたらすぐにクレカ作れる?

ブラックリストが解除されたからといってすぐにクレカが作れるとは限りません。

ブラックリスト、つまり異動情報が削除されたと同時に、これまでの利用実績や返済履歴の記載も削除されてしまいます。この状態は過去に金融トラブルで何かあった人か、全く金融取引をしてこなかった人の2パターンしかないため、信用判断ができないとされてしまいます。そのため、ブラックリスト解除後すぐにはクレカを作ることができないケースが多いのです。

対処法としては、まずはデビットカードや家賃の口座振替などで信用を積み重ねていきましょう。こうして徐々に信用回復に努めていき、新しいクレカの作成に繋げましょう。

ブラックリストだと住宅ローンやカーローンも使えない?

結論、住宅ローンやカーローンを組むことは極めて困難です。

金融機関はローン審査の際、必ず信用情報機関で情報を照会します。その際、ブラックリスト入りの証である異動情報が登録されていると、返済能力がないと判断され審査落ちしてしまいます。

いくら現在の年収や勤務先の属性が良くても、信用情報に問題があれば審査通過は難しいでしょう。また、クレカ同様、たとえ異動情報が消えたとしても信用の回復とは言えないので、一定期間地道に信用回復に努めるしかありません。

信用情報に問題がない状態で一定期間信用を積み重ねてようやくローン審査ローン審査の対象になると言えるでしょう。

超ブラック(スーパーブラック)って何?

超ブラック(スーパーブラック)とは、一般的なブラックリストよりも深刻な信用度合を示した言葉です。正式な金融用語ではありませんが、消費者金融の業界では良く使われる言葉です。

基準として延滞や自己破産・強制解約などの金融事故が重なっている方が超ブラック(スーパーブラック)として金融業者に認識されている場合が多いです。この状態は非常に危険で信用回復にも10年かかったり、携帯の分割払いもできなくなってしまいます。

もうどこにも信用されないという状況を意味するので、弁護士や司法書士に速やかに相談する必要があります。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

まとめ

ブラックリストについて解説してきました。

ブラックリストとは、クレカの延滞などを理由に信用情報機関に金融事故(異動情報)が登録されている状態のことです。この状態になると新しくクレカが作れなくなったり、住宅ローンやカーローンの審査に通らなくなってしまいます。

もし、ブラックリスト入りした時はいち早く完済しましょう。そして、信用を取り戻すためにもデビットカードや携帯の分割払いなどを利用し徐々に信用を回復させることが大切です。

一度ブラックリスト入りしてしまうと、どれだけ早くても完済から5年は抜けられないので、クレカの利用や借金は計画的に行うようにしましょう。

参考:【自己破産後】クレジットカードはいつ作れる?再審査通過の3つのコツ【弁護士無料問合せ】|法務急済

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

SHARE

この記事を書いた人

kaitooru ライター