家族の支払いをまとめたい、ポイントを効率よく貯めたいと思うほど、どのクレジットカードが家族カードにおすすめなのか迷いやすいものです。

「年会費も特典も違う中で、どれを選ぶべき?」という疑問も自然に湧いてきます。

その悩みは、選ぶ基準を整理することで解決しやすくなります。

最適な家族カードのおすすめを判断するための要点をわかりやすくまとめ、迷わず選べるようサポートします。

目次

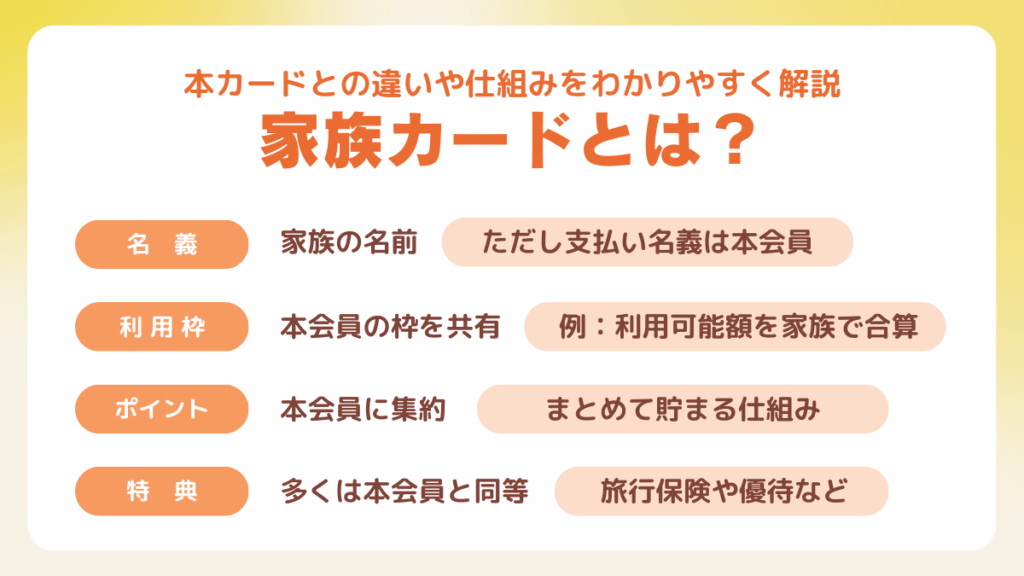

家族カードとは?本カードとの違いや仕組みをわかりやすく解説

家族カードは、本会員のクレジットカードに追加することで家族が利用できるカードであり、家計管理を楽にしたい人にとって非常に便利な仕組みとなっています。

この章では、基本的な特徴、誰まで発行できるのかという対象範囲、本カードとの具体的な違いをまとめて解説します。

家族カードの基本的な仕組み・特徴

| 項目 | 内容 | 補足 |

|---|---|---|

| 名義 | 家族の名前 | ただし支払い名義は 本会員 |

| 利用枠 | 本会員の枠を共有 | 例:利用可能額を 家族で合算 |

| ポイント | 本会員に集約 | まとめて貯まる仕組み |

| 特典 | 多くは本会員と同等 | 旅行保険や優待など |

| 年会費 | 無料または割安 | カード会社により 異なる |

家族カードは「本会員のカード機能を家族にも分けて使える仕組み」で、家計管理をまとめたい家庭に非常に相性が良いカードです。

なぜなら、利用枠や支払先が本会員と同じため、どの家族が何に使ったのか後から一覧で把握でき、ポイントも家族全体で効率よく貯められるからです。

大手カード会社の多くは、名義は家族でも支払いは本会員が行う形式を採用しており、通常のクレジットカードよりもハードルが低く作られています。

家族カードの発行対象の範囲を紹介

| 続柄 | 発行可否 | 補足 |

|---|---|---|

| 配偶者 | 〇 | 最も一般的 |

| 高校生を除く 子ども | 〇 | 15歳以上が多い |

| 両親 | 〇 | 生計同一が原則 |

| 祖父母 | △ | カード会社により 異なる |

| 同居家族 | △ | 生計同一の場合 に限る |

| 別居の家族 | △ | 条件しだい で可能 |

家族カードは「生計を同一にする家族」を中心に発行できるケースが多いです。

クレジットカード会社が本会員の信用情報を基準に審査するため、生活費を共有する家族であれば管理がしやすいと判断されます。

大手カード会社の公式情報をまとめると、配偶者・両親・高校生を除く子どもはほぼ問題なく発行できます。

一方、祖父母や別居の家族はカード会社ごとに判断が分かれるため、事前確認が欠かせません。

一般的な基準を紹介していますが、最終的な条件はカードごとに異なる点も押さえておくと安心です。

家族カードと本カードの違い

| 項目 | 家族カード | 本カード |

|---|---|---|

| 名義 | 家族本人 | 本会員本人 |

| 支払い責任 | 本会員に集約 | 本会員 |

| 利用可能枠 | 本会員と共有 | 個別に設定 |

| ポイント付与 | 本会員に集約 | 本会員に付与 |

| 年会費 | 無料または割安 | カードにより発生 |

| 特典 | 多くは同等 | 全特典を 利用可能 |

家族カードと本カードの最大の違いは「支払い責任の所在」と「利用枠の独立性」にあります。

家族カードは名義こそ家族本人ですが、利用分はすべて本会員の支払いとなり、利用枠も本会員と同じ枠を共有します。

そのため、家族が増えるほど管理はしやすい反面、使い過ぎには注意が必要です。

逆に本カードは枠が独立しており、ポイントも自分のカードにだけ貯まります。

では家族カードに価値がないのかと言えばそうではなく、家族カードは年会費が安く、特典の多くも本会員と同等に使えるため、コストパフォーマンスは非常に高いです。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

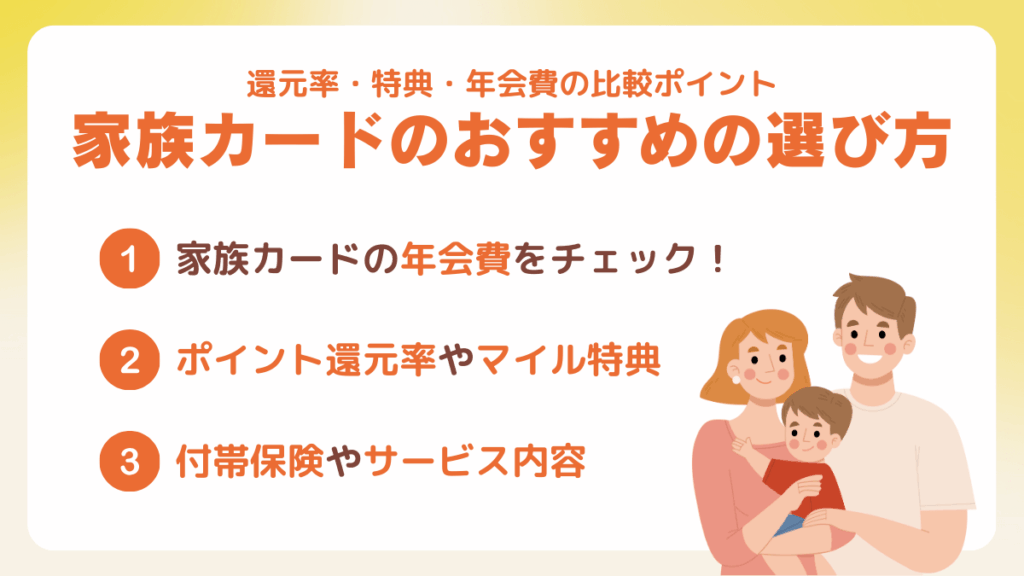

家族カードのおすすめの選び方!還元率・特典・年会費の比較ポイント

家族カードを選ぶときは、「年会費」「ポイント還元率・マイル特典」「付帯保険やサービス内容」の3つをバランスよく確認することが大切です。

なぜなら、この3点が家族全体の支払い効率やお得度を大きく左右するからです。

年会費の負担を抑えつつ、ポイントが貯まりやすいカードを選べば、日常の支払いがそのまま家計のプラスになります。

この章では、失敗しない選び方の要点を整理しています。

①家族カードの年会費をチェックしよう

【年会費でチェックすべきポイント】

- 家族カードの年会費が「無料」か「割安」か

- 本会員カードの年会費と合わせた総コスト

- 無料条件(年間利用額・WEB明細登録など)の有無

- 家族カードの枚数によって年会費が変動するか

- ゴールド・プラチナなど上位カードの家族カード費用

家族カードを選ぶ際は「年会費の負担がどれだけ軽くなるか」を必ず確認すべきです。

家族カードは複数枚に増えることも多く、年会費が積み重なると意外に大きな固定費になるためです。

利用額やサービス内容が同じでも、年会費設定の違いだけで年間数千円の差が出ることも珍しくありません。

年会費は一度見落とすと継続コストにつながるため、この段階でしっかり比較しておくことが、結果的に家計のムダをなくす近道になります。

②ポイント還元率やマイル特典をチェックしよう

【ポイント・マイルでチェックすべきポイント】

- 基本還元率

- 特定店舗・サービス利用時にどの程度加算されるか

- マイル移行が可能かどうか

- マイル移行手数料やレート

- 家族カード利用分も本会員に合算されるか

- 特典の上限(ポイント上限や月間上限)

家族カードの還元率やマイル特典を比較することは「日常の支払いをどれだけ効率よくポイント化できるか」を決める重要な要素です。

家族カードの利用分も本会員に集約されるため、家族全体の支払額が多い家庭ほどポイント効率が一気に伸びます。

マイル特典のある場合は、旅行の航空券にも交換可能なので、実質的なリターンはさらに大きくなります。

③付帯保険やサービス内容をチェックしよう

【付帯保険・サービスでチェックすべきポイント】

- 海外旅行保険・国内旅行保険の有無

- 保険が家族カード会員にも適用されるか

- ショッピング保険や不正利用補償

- 空港ラウンジや優待サービスの利用可否

- 電子マネー・QR決済などの追加機能

- 家族カード独自の制限の有無

付帯保険やサービス内容を確認することは「家族全員が安心してカードを使えるか」を判断する上で欠かせません。

カードの補償やサービスは本会員と家族カードで扱いが異なることがあり、事前に把握していないと必要な場面で使えない可能性があるためです。

多くのカードでは不正利用補償やショッピング保険は家族カードにも適用され、旅行保険の一部が対象となる場合もあります。

付帯サービスは年会費に見合う価値を判断する材料にもなるため、家族のライフスタイルに合った内容かどうかを丁寧にチェックすることが、失敗しない選び方につながります。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

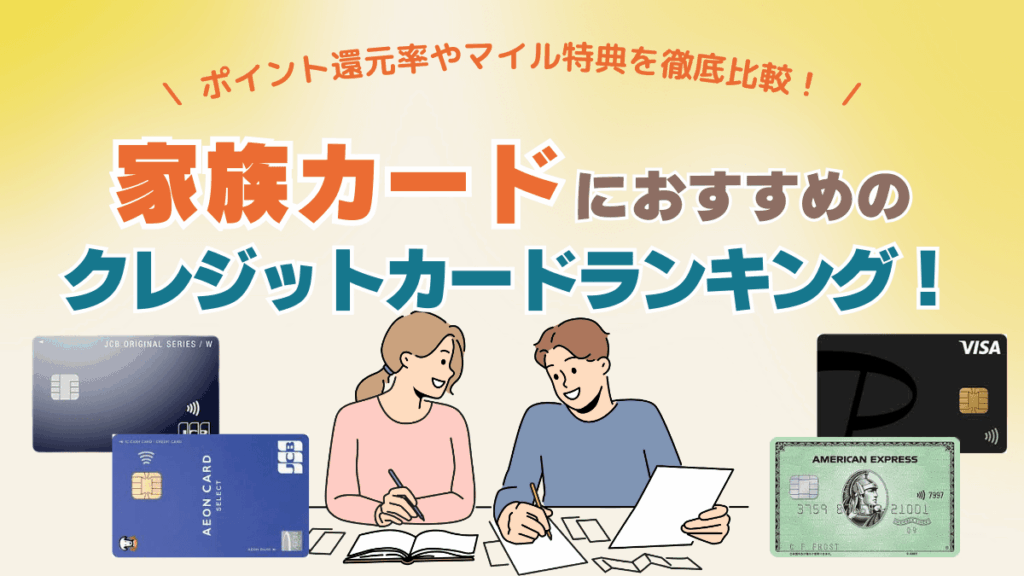

【最新版】家族カードにおすすめのクレジットカードランキング!ポイント還元率・マイル特典

家族カードを選ぶ際は、還元率やマイル特典に限らず、年会費の負担や家族カードの発行しやすさなど、複数の要素を総合的に見ることが大切です。

この章では、日常の支払いや旅行など幅広いシーンでお得に使えるカードを、総合力の高い順に紹介します。

カードごとの特徴や家族カード向きの理由、新規入会キャンペーンもあわせてまとめているため、ここを読めば自分の家庭に合った1枚がすぐに判断できます。

JCBカードW

| 国際ブランド | JCB |

| 年会費 | 無料 |

| ポイント還元率 | 1.0%〜21.0% |

| ETCカード | 無料 |

| 家族カード | 無料 |

| マイル | JAL/ANA/デルタ航空 |

| 公式サイト | 公式サイトを見てみる |

【30代/女性】

家族カードでも還元率が高く、普段の買い物だけでポイントがかなり貯まります。

このクレカのおすすめポイント

- 年会費無料で常時1%以上の高還元

- 特定店舗でポイント最大21%

- 家族カードも同じ還元率で利用可能

- マイル交換(JAL/ANA/デルタ)にも対応

JCBカードWは「無料で最大級のポイント効率を狙える家族カード向けカード」です。

基本還元1.0%に加えて、Amazon・スターバックス・コンビニなどでポイントが最大21%まで跳ね上がり、家族カード利用分も合算されるため、日常使いだけでポイントが急速に貯まる仕組みになっています。

また、貯めたポイントをJAL・ANA・デルタ航空のマイルへ交換できるため、旅行にも活用しやすい点は大きな強みです。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- Amazon.co.jp利用分が20%キャッシュバック(上限12,000円)

- 対象期間:2025年10月1日〜2026年1月12日

- Amazonでの注文・課金・デジタル購入などが対象

- サブスク・デリバリーなど対象サービスも20%還元(上限5,000円)

※U-NEXT、Hulu、ABEMA、Uber Eats

※Appleアカウント課金、Google Play、YouTube Premium など

【条件】

- JCBカードWへ新規入会

- MyJCBアプリにログイン

- 対象期間中にカード決済を行うこと

JCBカードWの入会特典で最も注目すべきは、Amazon利用分の20%キャッシュバックです。

Amazonは日用品・食品・家電・デジタル購入まで対象範囲が広いため、普段から利用している家庭ほど最大12,000円分のキャッシュバックを得やすい内容になっています。

さらに、動画配信やデリバリーなど人気サービスも同時に20%還元対象のため、Amazon以外でも自然とお得が積み上がります。

イオンカードセレクト

| 国際ブランド | Visa/Mastercard/JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~5.0% |

| ETCカード | 無料 |

| 家族カード | 無料 |

| マイル | JAL |

| 公式サイト | 公式サイトを見てみる |

【40代/女性】

イオンでの買い物が多いので、普通に使うだけでポイントがしっかり貯まって家計の助けになっています。

このクレカのおすすめポイント

- 年会費無料でポイント還元率が最大5%までアップ

- イオン系列での特典・ポイント倍率が強力

- ポイントの二重取りが可能(WAONオートチャージ)

- 家族カードも無料で、家族全体でポイントを効率的に貯められる

イオンカードセレクトは「日用品の購入で実感しやすい節約効果が出るカード」です。

イオン系列のポイント倍率アップが強力で、特定日は還元率が最大5.0%まで伸びるため、日常の買い物がそのまま家計のプラスにつながります。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- Web入会限定で最大5,000 WAON POINTがもらえる

- 新規入会で1,000 WAON POINTを進呈

- 発行月の翌々月10日までの利用で、利用額の10%を還元

【条件】

- Webから新規入会

- カード発行後、イオンウォレット登録

- カード発行月の翌々月10日までに1万円(税込)以上使うこと

イオンカードセレクトの新規入会キャンペーンは「普段の支払いをするだけで最大5,000 WAON POINTを獲得できる、非常に実用的な特典」が魅力です。

理由は、Web入会だけで1,000ポイントが進呈され、発行月の翌々月10日までの利用金額10%分がポイント還元されるため、食料品や日用品の買い物でも自然と条件を達成しやすいからです。

最大5,000ポイントは家族での買い物ならすぐに達成できる還元額であり、日常の支出を効率よく節約したい家庭に特におすすめのキャンペーンです。

PayPayカード

| 国際ブランド | Visa/Mastercard/JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~5.0% |

| ETCカード | 550円(税込)/枚 |

| 家族カード | 無料 |

| マイル | – |

| 公式サイト | 公式サイトを見てみる |

【30代/男性】

PayPayで支払うことが多いので、カードと連携してポイントが効率よく貯まるところに魅力を感じています。

このクレカのおすすめポイント

- PayPay支払いでポイントが自動的に貯まる

- Yahoo!ショッピング、PayPayモールで高還元

- 年会費無料でコストがかからない

- 家族カードも無料で、家族全体のPayPayポイントを効率よく管理できる

PayPayカードは「PayPayをよく使う家庭が最もお得を実感しやすいカード」です。

理由は、PayPayアプリと連携するだけで支払いがスムーズになり、通常の0.5%に合わせてPayPay支払いで還元率が上がるため、日用品から外食まで幅広い支出でポイントが積み上がるからです。

年会費は永年無料で、家族カードも追加費用なしなので、コストをかけずに家族全体の支払いを一元管理できます。

アメックス・グリーン

| 国際ブランド | AMEX |

| 年会費 | 13,200円(税込) |

| ポイント還元率 | 0.3~1% |

| ETCカード | 無料 |

| 家族カード | 6,600円(税込) |

| マイル | JAL/ANA |

| 公式サイト | 公式サイトを見てみる |

【30代/男性】

旅行で使える特典が多く、持っているだけで安心感があります。ステータス性もあって気に入っています。

このクレカのおすすめポイント

- 旅行・出張で使える特典が豊富

- 世界中で利用できる手厚いサポート

- ANA/JALマイルを貯めやすいメンバーシップ・リワード

- ステータス性が高く、初めてのアメックスにも最適

アメックス・グリーンは「旅行や出張を快適にしたい人に強く向いているカード」です。

なぜかというと、海外旅行傷害保険、空港ラウンジ、手荷物無料宅配など“旅に直結するサービス”が豊富で、1枚あるだけで移動のストレスをぐっと減らせるからです。

また、アメックス独自のメンバーシップ・リワードはマイル移行に強く、JAL・ANAどちらのマイルも貯められるため、飛行機をよく使う人との相性も抜群です。

年会費は13,200円とやや高めですが、旅行サービスを活用すれば十分に元が取れる内容です。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- 初月1ヶ月分の月会費が無料

- グリーン・オファーズ™:入会後8ヶ月以内、対象加盟店で1,000円ごとに150pt(上限15,000pt)

- ご利用ボーナス1:入会後3ヶ月以内に20万円利用で5,000pt

- ご利用ボーナス2:入会後6ヶ月以内に50万円利用で15,000pt

- すべてメンバーシップ・リワード®ポイントで付与

- 合計最大35,000pt相当

【条件】

- アメックス・グリーンへの新規入会

- 対象加盟店での利用

- 入会後3ヶ月以内に20万円利用でボーナス1

- 入会後6ヶ月以内に50万円利用でボーナス2

- グリーン・オファーズ™は入会後8ヶ月以内の利用が対象

アメックス・グリーンの入会特典は「日常の支払いを集約するだけで高還元を狙える」非常に実用的なキャンペーンです。

初月無料に加え、対象店舗でのボーナスポイントと、20万円・50万円利用での段階的なボーナスを組み合わせることで、最大35,000ptを獲得できます。

家族の生活費や固定費、旅行代などをまとめれば達成しやすく、獲得したポイントはANA・JALのどちらのマイルにも交換できるため、旅行との相性も抜群です。

年会費の負担以上の価値を得やすい点が、大きな魅力と言えます。

三井住友カード(NL)

| 国際ブランド | Visa |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~7.0% |

| ETCカード | 無料 |

| 家族カード | 無料 |

| マイル | ANA |

| 公式サイト | 公式サイトを見てみる |

【20代/女性】

コンビニでの還元率が高く、普段の小さな買い物でもしっかりポイントが貯まるのが嬉しいです。

このクレカのおすすめポイント

- ナンバーレスで情報が見えない安全設計

- セブン・ファミマ・ローソンで最大7%還元

- 年会費・家族カードともに無料で維持コストゼロ

- Visaタッチ決済でスピーディーに支払い可能

三井住友カード(NL)は「日常の買い物の節約効果がとても高い、コスパ抜群のカード」です。

コンビニ3社とマクドナルドで最大7%還元という圧倒的な特典があり、普段の細かい支出で大きく差がつきます。

さらにカード番号の印字がないナンバーレス仕様のため、落としても情報が外に見えず安全性が高い点も魅力です。

現金払いからタッチ決済中心に変えるだけで、家計の節約につながる1枚です。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- スマホのタッチ決済を1回利用するだけで特典付与

- 最大3,000円分のVポイントPayギフト(NLの場合)

- 対応決済:Visaタッチ/Mastercardタッチ/Apple Pay/Google Pay

- 付与ポイントはVポイントPayとして利用可能

【条件】

- 三井住友カード(NL)へ新規入会

- 入会月+1ヶ月以内に、対象のタッチ決済を1回実施

- 特典は条件達成後、自動的に付与

三井住友カード(NL)の入会特典は「日常の少額決済だけで簡単に受け取れる、達成難度の低さ」が最大の魅力です。

コンビニやドラッグストアなど、タッチ決済が使える場所は多く、100円程度の買い物でも条件を満たせます。

付与されるVポイントPayはスマホ決済でそのまま使えるため、現金感覚で扱えて便利です。

さらに上位カードでは特典が7,000円分まで増えるため、今後グレードアップを検討しているユーザーにもわかりやすいキャンペーン構成となっています。

エポスカード

| 国際ブランド | Visa |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~15.0% |

| ETCカード | 無料 |

| 家族カード | なし |

| マイル | JAL/ANA |

| 公式サイト | 公式サイトを見てみる |

【20代/女性】

丸井や提携店舗での割引が本当に多く、普段使いのカードとしてとても便利です。

このクレカのおすすめポイント

- 年会費無料で維持コストがかからない

- 全国10,000店舗以上の優待が使える

- 海外旅行傷害保険が自動付帯

- 丸井・提携店の割引が強力

エポスカードは「日常でも旅行でもメリットが大きい、総合力の高い年会費無料カード」です。

年会費無料にもかかわらず海外旅行傷害保険が自動付帯しており、旅行時の安心感が得られる点が魅力です。

丸井を中心としたショッピングでの割引やポイント優遇も強力で、普段使いのカードとしてコスパが非常に高い1枚と言えます。

ポイントはJALやANAマイルにも交換できるため、旅行好きにも向いています。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- 新規入会で 2,000円相当のエポスポイント または店頭受取の場合はクーポンを進呈

- 店頭受取の場合、当日からカード利用が可能

- 優待店舗でポイントアップや割引が利用可能

【条件】

- エポスカードへの新規入会であること(過去に保有歴がある場合は対象外)

- 受取方法によって特典内容が「ポイント」または「クーポン」に分かれる

- 特典内容・付与方法は申込時点のキャンペーン内容に準じる

エポスカードの入会特典は「申し込みのしやすさ」と「特典の使いやすさ」が魅力です。

新規入会で2,000円相当のポイント(またはクーポン)が必ず付与されるため、年会費無料カードとしてはリターンが大きく、初めてのクレジットカードにも向いています。

特に、マルイ店頭で受け取ればその日からカードを使え、優待店舗での割引やポイントアップもすぐに活用できます。

特典内容は時期により変わるため、最新の条件を確認することでよりお得に申し込めます。

ライフカード

| 国際ブランド | Visa/Mastercard/JCB |

| 年会費 | 無料 |

| ポイント還元率 | 0.5%〜1.5% |

| ETCカード | 無料(条件あり) |

| 家族カード | 無料 |

| マイル | ANA |

| 公式サイト | 公式サイトを見てみる |

【30代/男性】

誕生月のポイント3倍が本当に大きく、一年で見ると還元率の高さを実感できます。

このクレカのおすすめポイント

- 年会費無料で維持コストゼロ

- 誕生月はポイント3倍で高還元

- 家族カードも無料でポイントをまとめやすい

- ANAマイルへ交換可能で旅行にも活用できる

ライフカードは「年会費無料ながら、長期的にポイントを貯めやすい万能カード」です。

誕生月にポイント3倍という強力な特典があり、大きい買い物をその月にまとめれば効率よくポイントを増やせます。

また、年間利用額に応じて翌年のポイント倍率が上がる“ステージ制度”もあり、長く使うほどお得になる仕組みが整っています。

家族カードも無料なので、家族全員の利用分をまとめてポイントに変換しやすく、ANAマイルにも交換できるなど、旅行にも使いやすい柔軟性があります。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- 最大15,000円キャッシュバック

- 複数の達成ミッションに応じてキャッシュバック額が加算される仕組み

- キャッシュバック対象は「カード利用」「電子決済の利用」「公共料金の支払い設定」「アプリログイン」など日常で達成しやすい内容

【条件】

- Webからライフカードを新規発行すること

- 指定期間内に、キャンペーンページに記載されたミッションをクリアすること

- 達成したミッションに応じてキャッシュバック額が決定される

ライフカードの入会キャンペーンは、日常の行動をミッション形式でクリアしていくことでキャッシュバックが増える「歩合型」の特典です。

買い物や電子決済への設定、公共料金の支払い登録など、普段の生活で自然に達成しやすい内容が多いため、無理なく最大15,000円を狙える点が大きな魅力です。

年会費無料でありながらここまで還元が大きいカードは少なく、初めてカードを持つ人や、生活費を効率よく節約したい家庭にも向いています。

ビューカード スタンダード

| 国際ブランド | Visa/Mastercard/JCB |

| 年会費 | 524円(税込) |

| ポイント還元率 | 0.5%~5.0% |

| ETCカード | 524円(税込) |

| 家族カード | 524円(税込) |

| マイル | – |

| 公式サイト | 公式サイトを見てみる |

【40代/男性】

Suicaへのチャージでポイントがしっかり貯まるので、通勤で電車を使う人には特に便利です。

このクレカのおすすめポイント

- Suicaチャージでポイント3倍の高還元

- きっぷ購入・定期券購入でもポイントが貯まりやすい

- JRE POINTをJR東日本エリアで幅広く使える

- 年会費が安く、鉄道利用者にコスパ良し

ビューカード スタンダードは「JR東日本エリアで電車を使う人に最も効率よくポイントが貯まるカード」です。

理由は、Suicaチャージやきっぷ購入でポイントが通常の3倍になり、毎日の通勤・通学だけで自然とポイントが積み上がるからです。

JRE POINTは駅ナカ施設やエキュート、アトレ、さらにはSuicaへ再チャージもできるなど使い道が広く、日常生活で消化しやすい点も特徴です。

鉄道中心の生活スタイルと非常に相性の良い1枚と言えます。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- オンライン入会で JRE POINT をプレゼント

- 新規入会で2,000ポイント進呈

- カード利用額に応じて最大8,000ポイント進呈(例:モバイルSuicaチャージ・きっぷ購入などが対象)

- 合計最大10,000ポイント獲得可能なキャンペーン

【条件】

- オンラインで新規入会すること

- キャンペーン期間中に申し込み・発行を行うこと

- 一定額のカード利用(例:10万円以上の利用で2,000pt、30万円以上の利用で6,000pt など)

- モバイルSuicaやきっぷ購入など、対象取引での利用が必要

- 特典付与のために条件達成後の期日までカードを有効にしておくこと

ビューカード スタンダードの入会キャンペーンは「JR東日本の交通・生活圏で最も効率よくポイントを貯められる」実用性の高い特典です。

Suicaチャージやきっぷ購入など日常で使う場面がそのまま条件達成につながり、最大10,000ポイントを狙える点が大きな魅力です。

特に通勤・通学でJRを利用する人は自然に利用額が積み上がるため、ポイントの取りこぼしが少なく、短期間で高い還元を得やすい仕組みになっています。

アメックス・ゴールド・プリファード

| 国際ブランド | AMEX |

| 年会費 | 39,600円(税込) |

| ポイント還元率 | 1.0%~3.0% |

| ETCカード | 無料 |

| 家族カード | 2枚まで無料 ※3枚目から19,800円(税込)/枚 |

| マイル | JAL/ANA |

| 公式サイト | 公式サイトを見てみる |

【40代/男性】

レストラン優待やホテル特典が多く、旅行や外食が多い家庭にはかなり価値があると感じています。

このクレカのおすすめポイント

- 国内外のホテル・レストラン優待の充実度が高い

- 年間利用額によって高いボーナスポイントがもらえる

- 家族カード2枚まで無料で家族全体で使いやすい

- JAL・ANA両方のマイルへ交換でき旅行に強い

アメックス・ゴールド・プリファードは「旅行・外食の品質を一段上げたい家族向けの“特典重視型カード”」です。

国内外のホテル優待、コース料理1名無料(招待日和)、空港ラウンジなど“体験型の特典”が非常に多く、年会費以上の価値を感じられます。

ポイントはJAL・ANAどちらのマイルにも交換できるため、利便性が高い1枚です。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- 入会後のカード利用額に応じて、最大65,000ポイントを獲得可能

- 3ヶ月以内に50万円利用で 20,000ポイント

- 6ヶ月以内に150万円利用で 30,000ポイント

- 150万円利用時の通常獲得ポイントとして 15,000ポイント

【条件】

- アメックス・ゴールド・プリファードへ新規入会すること

- 入会後3ヶ月以内にカード利用合計50万円以上

- 入会後6ヶ月以内にカード利用合計150万円以上

- 期間内の利用額に応じてポイントが段階的に付与される

アメックス・ゴールド・プリファードの入会キャンペーンは、大きな支出を予定している人ほど恩恵が大きい特典設計です。

半年以内に150万円利用すると最大65,000ポイントを獲得でき、年会費以上の価値が十分に見込めます。

特に引っ越しや家具家電の購入、家族旅行などまとまった出費と相性がよく、計画的に利用すれば効率よくポイントを積み上げられます。

一方で、普段使いの少額支払いだけでは条件達成が難しいため、利用予定の大きさを確認したうえで申し込むのが理想的です。

dカード GOLD

| 国際ブランド | Visa/Mastercard |

| 年会費 | 11,000円(税込) |

| ポイント還元率 | 1.0%〜10.0% |

| ETCカード | 年会費無料 |

| 家族カード | 1,100円(税込) /枚 |

| マイル | JAL |

| 公式サイト | 公式サイトを見てみる |

【30代/女性】

「ドコモとd払いのポイント還元が想像以上に大きくて、家族全体のスマホ代が実質的にかなり安くなりました。」

このクレカのおすすめポイント

- ドコモ・ahamoの利用料金で常に10%還元

- d払いとの組み合わせでポイント効率が大幅アップ

- 旅行保険・お買物安心保険が手厚い

- JALマイルにも交換可能で旅行用途にも強い

dカード GOLDの最大の魅力は「ドコモ・ahamoのスマホ料金で10%還元が受けられる圧倒的コスパ」です。

スマホ料金は毎月必ず発生する固定費であり、その還元率が高いほど年間で大きなポイント差が出るからです。

たとえば、家族3人でドコモ回線を利用している場合、年間1万ポイント以上貯まるケースも珍しくありません。

年会費はありますが、ドコモユーザーにとっては簡単に元を取りやすい1枚です。

このクレカの新規入会キャンペーン

【キャンペーン内容】

- 新規入会&利用で最大3,000ポイント

- さらに、dカード GOLDを公共料金の支払いに設定すると最大4,000ポイント

- 合計で最大7,000ポイント分のdポイント(期間・用途限定)

【条件】

- dカード GOLDへ新規入会で特典対象

- 入会後3か月以内のショッピング利用が必要

- 対象となる公共料金の支払い方法をdカード GOLDへ設定

- 期間内に条件を達成した場合に自動付与

- ポイントは「期間・用途限定ポイント」として進呈

dカード GOLDの入会キャンペーンは「ドコモユーザーや公共料金をまとめたい家庭ほど恩恵が大きい特典」です。

入会と利用だけで3,000ポイントが獲得でき、さらに電気・ガス・水道・通信費などの公共料金をdカード GOLDに設定することで最大4,000ポイントの追加還元が得られます。

毎月必ず支払う固定費が条件の中心となるため、無理なく特典を達成しやすい点も魅力です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

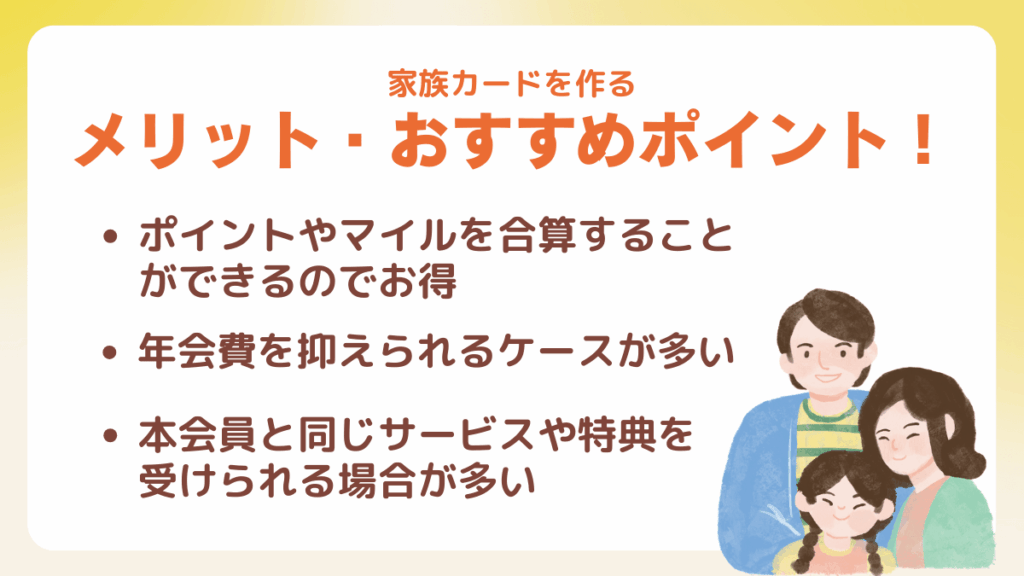

家族カードを作るメリット・おすすめポイント!

- ポイントやマイルを合算することができるのでお得

- 年会費を抑えられるケースが多い

- 本会員と同じサービスや特典を受けられる場合が多い

- 専業主婦・主夫や学生も作ることが可能

家族カードの大きな魅力は、家族全体の支出をまとめることでポイントが貯まりやすくなり、生活のコストを自然と下げられる点です。

この章では、その具体的なメリットについて解説していきます。

①ポイントやマイルを合算することができるのでお得

家族カードが便利な理由は、家族全員のポイントやマイルを本会員にまとめて貯められるからです。

ポイントが分散しないため、交換に必要なポイント数へ到達しやすく、特典を受けるスピードが早まります。

特にJALやANAマイルは必要マイル数が決まっているため、家族で合算できるメリットは大きいと言えます。

また、日常の支払いを家族カードに集約すれば、ポイントの取りこぼしも防げます。

旅行やショッピングの特典を効率よく活用したい方にとって、ポイント合算は家計の節約にもつながる実用的な仕組みです。

②年会費を抑えられるケースが多い

通常のクレジットカードより年会費を安く抑えられる点が、家族カードの大きなメリットです。

多くのカード会社では、本会員よりも大幅に安い年会費、もしくは無料で発行できるケースもあります。

そのため、複数の家族がそれぞれ本カードを持つよりも費用がかからず、家計全体の支出を減らせます。

特にゴールドカード以上では本会員の年会費が高めですが、家族カードなら同等の特典を低コストで利用できるのも魅力です。

③本会員と同じサービスや特典を受けられる場合が多い

本会員とほぼ同じサービスを共有できる点も家族カードの大きな魅力です。

たとえばショッピング保険や旅行保険、空港ラウンジ、優待サービスなど、本会員限定と思われがちな特典も家族カード会員が利用できる場合があります。

家族カードが本会員の契約に紐づいて発行されるため、利用枠や補償内容を同じように適用できる設計になっています。

特典の内容はカードによって異なるものの、個別で本カードを持つよりコストを抑えながら幅広いサービスを享受できます。

④専業主婦・主夫や学生も作ることが可能

家族カードは、収入がない専業主婦・主夫や学生でも作りやすい点が特徴です。

理由は、本会員の信用情報をもとに審査されるため、本人の収入や職業に関係なく発行されやすいからです。

これにより、キャッシュレス決済に慣れたい学生や、家計管理を効率化したい家庭にも向いています。

家族全員が日常の支払いにカードを使えるようになることで、ポイントの貯まり方も自然と加速します。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

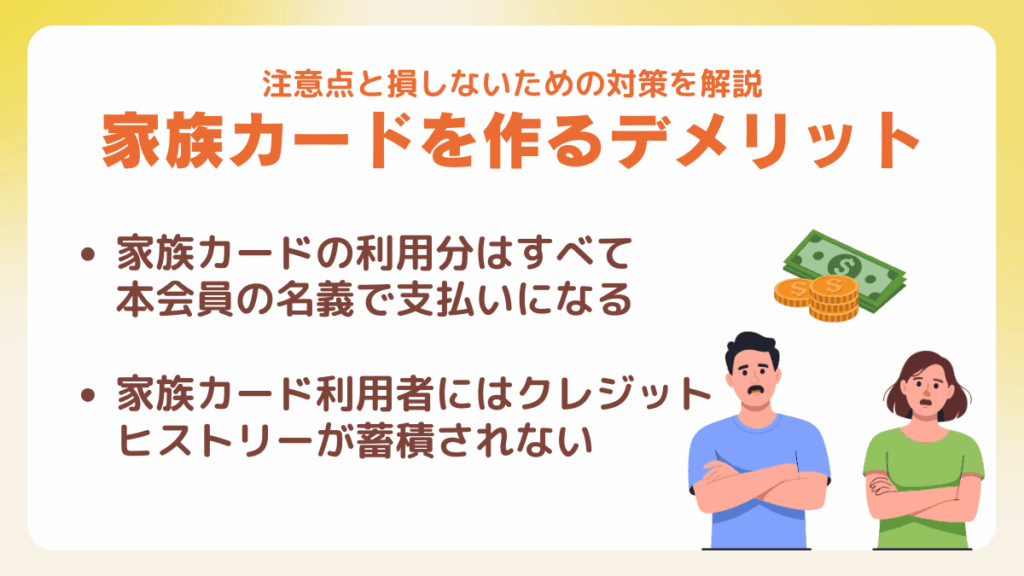

家族カードを作るデメリット!注意点と損しないための対策を解説

- 家族カードの利用分はすべて本会員の名義で支払いになる

- 家族カード利用者にはクレジットヒストリーが蓄積されない

- ポイント・マイルは本会員にしか貯まらない

- 一部のプレミアム特典は本会員限定になるケースが多い

家族カードには多くのメリットがありますが、知っておかないと損をしてしまう注意点もあります。

この章では、それぞれのデメリットを整理し、どんな対策をすれば安心して利用できるのかを解説します。

①家族カードの利用分はすべて本会員の名義で支払いになる

家族カードの注意点として最も重要なのは「利用した金額はすべて本会員の名義で請求される」という点です。

家族カードはあくまで本会員の契約に紐づいて発行されており、利用枠や支払いの責任はすべて本会員に統一される仕組みになっています。

そのため、家族カード利用者が使い過ぎた場合でも、最終的に支払うのは本会員になります。

特に高額決済や毎月の固定費に家族カードを使う場合は、家計管理に負担がかからないように事前のルール決めが大切です。

対策としては、利用明細を家族で共有したり、決済の上限を相談しておくことでトラブルを防げます。

②家族カード利用者にはクレジットヒストリーが蓄積されない

家族カードを使う場合、利用者本人にはクレジットヒストリー(信用情報)が蓄積されない点にも注意が必要です。

家族カードは本会員の信用にもとづいて発行されるため、利用記録はすべて本会員に紐づき、家族カード利用者本人の信用情報として扱われないからです。

そのため、将来自分名義でカードやローンを申し込む際に、信用履歴が少なく審査が通りにくくなるケースもあります。

学生や新社会人など、これから信用情報を積み上げたい人は特に意識しておくべき点です。

対策としては、必要に応じて本人名義のカードも併用することで、信用履歴を適切に育てられます。

③ポイント・マイルは本会員にしか貯まらない

家族カードのもう一つのデメリットは「ポイントやマイルが家族カード会員には直接貯まらない」という点です。

家族カードの利用分もすべて本会員の明細にまとめられる仕組みで、ポイント付与も本会員側へ集約される仕様になっており、家族カードを使う本人がポイントを自由に使いたい場合には向いていません。

一方で、本会員が家族全員のポイントをまとめて管理できるため、家族旅行などの大きな特典交換には便利です。

対策としては、ポイントの使い道を事前に家族で話し合い、目的に合わせて管理することで不公平感をなくせます。

④一部のプレミアム特典は本会員限定になるケースが多い

家族カードは本会員と同じ特典を受けられることが多い一方で、高級ラウンジや特別な保険など、一部のプレミアム特典は本会員に限定されるケースがあります。

カードランクに応じた高付加価値の特典は、契約者本人にだけ提供する設計になっている場合があるためです。

そのため、家族旅行でラウンジを利用したいと思っても、家族カードでは入室できないことがあります。

対策としては、必要な特典が家族カードに対応しているか、事前に公式サイトで確認することが大切です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

専業主婦・主夫や学生でも作れる家族カードの条件と注意点

家族カードは、収入がない専業主婦・主夫や学生でも作りやすい点が大きな魅力です。

この章では、家族カードを発行するための一般的な条件と、利用する際に気をつけたいポイントを解説します。

ここを読めば、「自分でも家族カードを作れるのか」「どの点に注意すべきか」がすぐに理解できます。

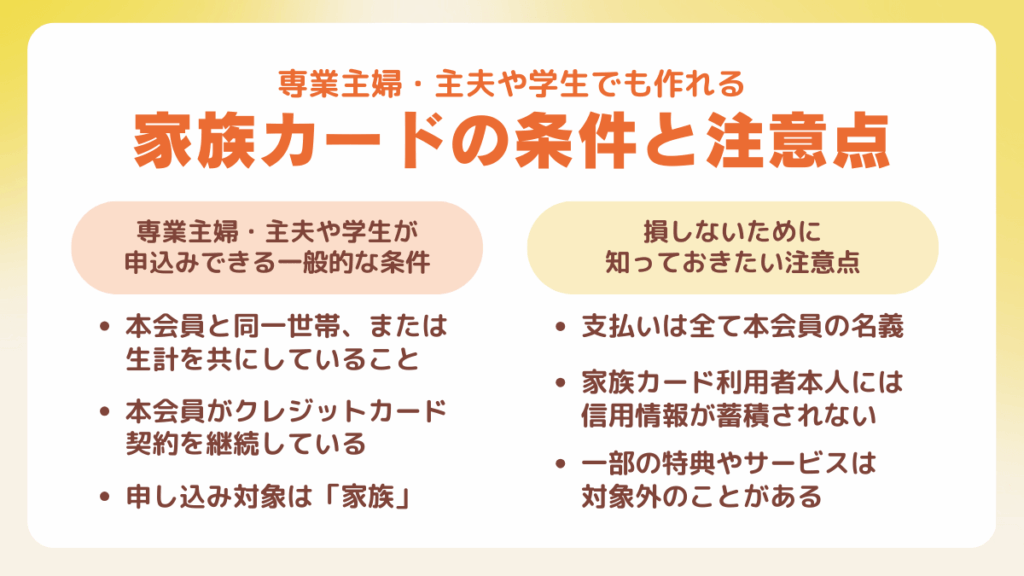

専業主婦・主夫や学生が申込みできる一般的な条件

- 本会員と同一世帯、または生計を共にしていること

- 本会員がクレジットカード契約を継続していること

- 本会員の信用情報・利用状況に問題がないこと

- 申し込み対象は配偶者・子ども・親などの「家族」であること

家族カードは、専業主婦・主夫や学生でも申し込める間口の広いカードです。

理由は、家族カードの審査は「本会員の信用情報や収入」を基準に行われるため、本人の収入や職業に左右されにくい仕組みになっているからです。

本会員と同じ住所で暮らしている、あるいは生活費を共にしている場合は申込対象になるケースが一般的です。

家族の誰でもキャッシュレス決済を便利に使えるようになるため、日常の支払いをスムーズにしたい家庭には大きなメリットがあります。

まずは本会員の契約状況が問題ないかを確認すると安心です。

家族カード会員が損しないために知っておきたい注意点

- 支払いは全て本会員の名義になる

- 家族カード利用者本人には信用情報が蓄積されない

- 一部の特典やサービスは家族カード対象外のことがある

- 利用明細の共有方法を決めないとトラブルになりやすい

家族カードを安心して使うためには、事前にいくつかの注意点を把握しておくことが重要です。

理由は、支払い責任やポイント付与などの基本ルールが本会員に集中しており、仕組みを理解していないとトラブルにつながりやすいからです。

家族カードの利用分は全て本会員に請求されるため、使いすぎを防ぐために明細の共有やルール作りが欠かせません。

また、家族カード利用者には信用情報が蓄積されないため、将来的に自分名義でカードを取得したい学生や若い人は注意が必要です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

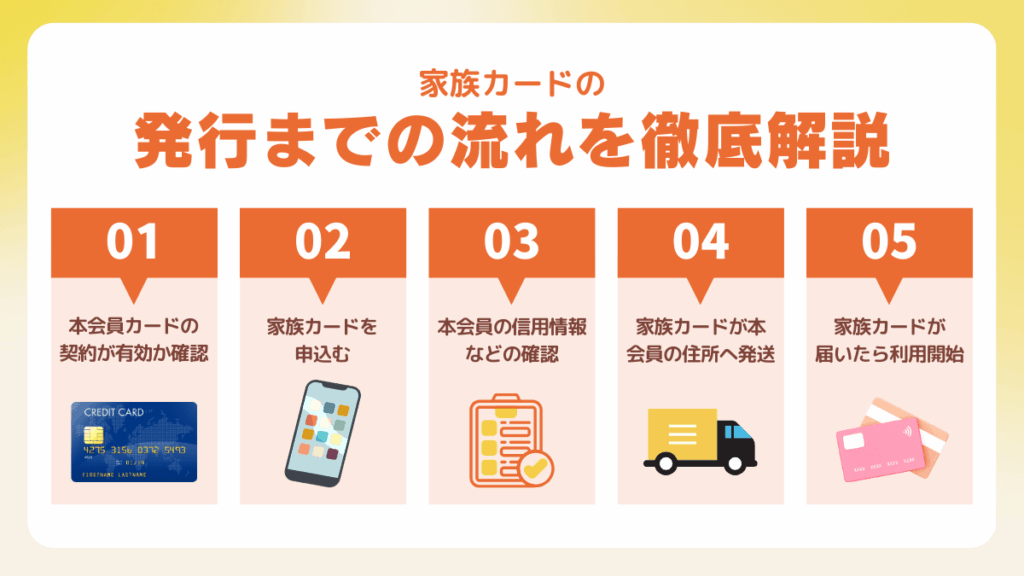

家族カードの発行までの流れを徹底解説

家族カードの発行は、いくつかのステップを踏めばスムーズに進められます。

この章では、申込から利用開始までの全体の流れについて解説します。

初めて家族カードを作る人でも、この手順を知っておけば安心して準備を進められます。

①本会員カード契約が有効であることを確認する

家族カードを作る最初のステップは「本会員のカード契約が有効であるか確認すること」です。

家族カードは本会員の契約に紐づいて発行されるため、本会員が延滞中だったり、利用停止になっている場合は申し込みが受け付けられません。

カード会社は「本会員が継続的にカードを利用できる状態か」を前提条件としているため、まずは利用明細やカード会社のアプリで契約状況をチェックするのがおすすめです。

②家族カードを申込む

本会員の契約が有効であることを確認したら、次は家族カードの申し込みを行います。

申し込み方法は、カード会社の公式サイトやアプリ、または電話など複数用意されており、最近ではオンライン申請が最も一般的です。

なぜなら、必要事項の入力が簡単で、本人確認書類の提出もほとんど不要なため、短時間で完了するからです。

家族の氏名・続柄・生年月日などを入力すれば手続きは完了し、本会員の審査に進みます。

事前に家族の情報をそろえておくとスムーズです。

③本会員の信用情報・カード利用状況・契約状態が確認される

家族カードの審査では、利用者本人ではなく「本会員の信用情報や契約状況」が最も重視されます。

理由は、家族カードは本会員の契約に付帯する仕組みであり、支払い義務も本会員にあるため、申し込み対象者ではなく本会員の信用力を確認すれば発行の可否を判断できるからです。

カード会社は、支払い遅延がないか、利用枠に余裕があるか、契約が継続されているかなどをチェックします。

この段階で問題がなければ、家族カード発行の準備はほぼ完了します。

④家族カードが本会員の登録住所へ発送される

審査が通過すると、家族カードは本会員の登録住所へ発送されます。

セキュリティ面の観点から本人の住所へ届けることで不正利用を防ぎ、確実に家族の手に渡るよう管理されています。

配送方法は簡易書留や本人限定受取などカード会社によって異なりますが、多くの場合は数日〜1週間程度で届きます。

本会員の住所が古いままの場合、配送トラブルの原因になるため、事前に住所変更が済んでいるかを確認することが大切です。

⑤家族カードが届いたら利用スタート

カードが届いたら、利用開始の準備としてカード裏面への署名や、必要であれば暗証番号の設定を行います。

これは、不正利用を防ぐための大切なステップです。

その後は本会員と同様に買い物やオンライン決済に利用でき、ポイントも自動的に本会員へ合算されます。

初めて使う場合は限度額や利用明細の確認方法を把握しておくと安心です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

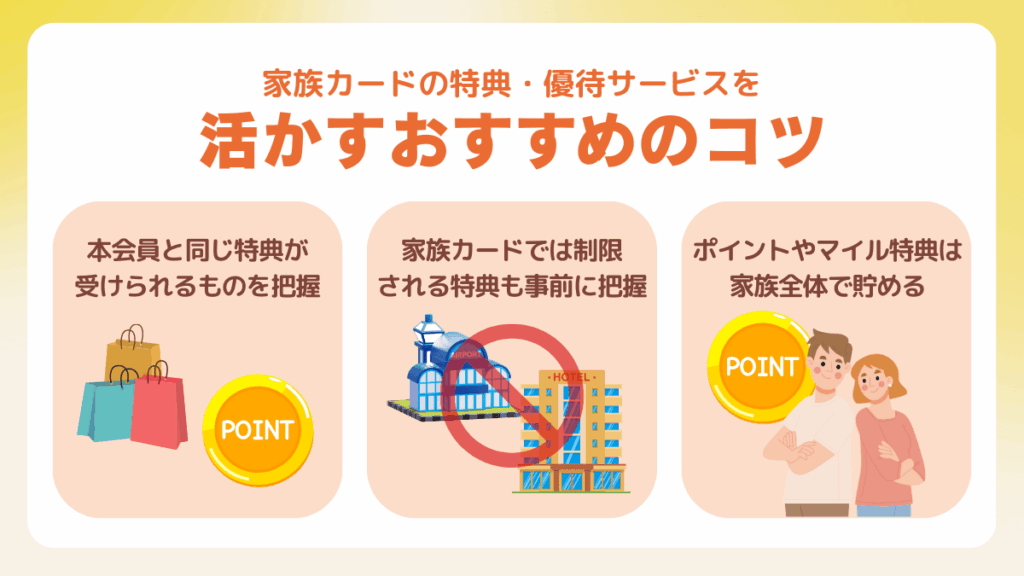

家族カードの特典・優待サービスを活かすおすすめのコツ

家族カードを最大限に活用するには、どの特典が本会員と同じように使えるのか、また家族カードでは制限されるサービスは何かを事前に把握することが大切です。

特にポイントやマイルは家族でまとめて貯めることで、大きな特典に交換しやすくなり、カードのメリットをより実感できます。

この章では、家族カードの特典を賢く使いこなすコツを紹介します。

①家族カードでも本会員と同じサービス・優待が受けられるものを事前に把握する

家族カードを賢く活用するには「どのサービスが本会員と同じように使えるのかを事前に知っておくこと」が重要です。

なぜかというと、家族カードでも旅行保険、ショッピング保険、空港ラウンジ、ポイント還元など、同等の特典が適用される場合が多く、知らないままではメリットを活かし切れないからです。

特に海外旅行保険は家族カードにも適用されるケースが多く、家族旅行の際に大きな安心材料になります。

また、ショッピング保険は日常の買い物でも役立つため、利用価値が高い特典です。

カード会社によって適用範囲が異なるため、公式サイトで比較しておくと無駄がありません。

②家族カードでは制限されるサービス・特典も事前に把握しておく

家族カードには「使えない特典」や「制限があるサービス」が存在するため、事前に確認しておくことが大切です。

理由は、プレミアムカードでは特に、本会員しか利用できないラウンジ、特別な保険、ホテル優待などがあり、誤解したまま旅行や買い物の計画を立てると不便を感じる可能性があるからです。

制限がある特典を正しく理解しておくことで、必要に応じて本会員の同行を調整したり、別のサービスを選ぶなど柔軟に対応できます。

③ポイントやマイル特典は家族全体で貯める

ポイントやマイルを効率よく貯めたいなら、家族全体でカードを使い、特典を一つにまとめる方法が最も効果的です。

家族カードの利用分もすべて本会員に合算されるため、個別にカードを利用するよりもポイントの貯まり方が早く、大きな特典に交換しやすくなります。

特にマイルは、家族で旅行を計画している場合に価値が高く、合算するだけで特典航空券が狙いやすくなります。

家族で協力することで、ポイントの恩恵を最大化できるのが大きな魅力です。

④クレジットカードの特典は旅行だけでなく日常でも使えることを知る

クレジットカードの特典というと旅行のイメージが強いですが、実は日常生活にも役立つ特典が多くあります。

なぜかというと、キャッシュバック、ショッピング保険、コンビニや飲食店での割引、提携店舗でのポイントアップなど、毎日の支払いにすぐ使えるメリットが豊富だからです。

特に家族カードは複数人が利用するため、これらの特典を活用すると家計の負担を大きく減らすことができます。

また、カード会社独自のキャンペーンやアプリのクーポンを使えば、年会費以上の価値を得ることも可能です。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

家族カードを解約・切り替えする際の注意点

家族カードを解約・切り替えする際は、本会員にのみ手続き権限があることや、家族カードが本会員の契約に付随している点を理解しておくことが大切です。

仕組みを知らずに手続きすると「再発行が必要だった」「解約時期が遅くて余計な年会費が発生した」などのトラブルにつながる可能性があります。

この章では、解約や切り替えで損をしないためのポイントを紹介するので、スムーズに手続きを進めたい人は必ずチェックしておきましょう。

①家族カードの解約は本会員でしかできない

家族カードの解約手続きは、家族カード利用者本人では行えず、本会員にしか権限がありません。

理由は、家族カードが本会員の契約に紐づく付帯カードであり、管理責任もすべて本会員にあるためです。

そのため、利用者が「このカードをもう使わない」と思っても、自分では解約できない点に注意が必要です。

解約したい場合は、本会員と相談し、早めに手続きを依頼することが大切です。

特にオンライン手続きができるカード会社ならスムーズに進みます。

②家族カードは独立したものではなく本会員カードの契約に付随するカードである

家族カードは「本会員の契約に付随して発行されるカード」であるため、本会員カードが解約・停止になると家族カードも同時に無効になります。

家族カード単体では存在できず、利用枠からポイント付与まで、すべて本会員の契約に依存している仕組みです。

本会員のカードを更新・切り替えする予定がある場合は、家族カードにも影響が出ることを把握しておきましょう。

事前に家族へ共有し、利用停止のタイミングを合わせることで、決済エラーやカード未着によるトラブルを防げます。

③切り替える際は再発行する必要がある

家族カードを別カードへ切り替える場合、通常は「一度解約して新しい家族カードを再発行する」流れが必要です。

カード番号が変わるため、公共料金やサブスクの引き落としに登録していた場合は更新作業が発生します。

この点を知らずに切り替えると、支払い遅延の原因になりかねません。

切り替え前に、どの支払いに家族カードが紐づいているか洗い出しておくと安心です。

新しいカードが届いたら、早めに決済情報を変更し、引き落とし漏れを防ぎましょう。

④解約の時期によっては無駄に年会費が発生するケースがある

家族カードはカード会社によって「解約月に関わらず年会費が発生する」場合があります。

そのため、更新月を過ぎてから解約すると、

利用していない期間の年会費まで負担することになり、無駄な支出につながる恐れがあります。

年会費の発生日と更新月を事前にチェックし、

できれば更新月の前に手続きするのがおすすめです。

公式サイトやアプリで簡単に確認できるため、家計の無駄を減らすためにもスケジュール管理を徹底しましょう。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

家族カードに関するよくある質問

家族カードに関する疑問は、仕組みが少し複雑なため誤解されやすい部分が多くあります。

この章では、よくある疑問をわかりやすく解説し、不安や誤解を解消できるようにまとめています。

気になる項目から読み進めて、家族カードを安全に活用するための知識を身につけてください。

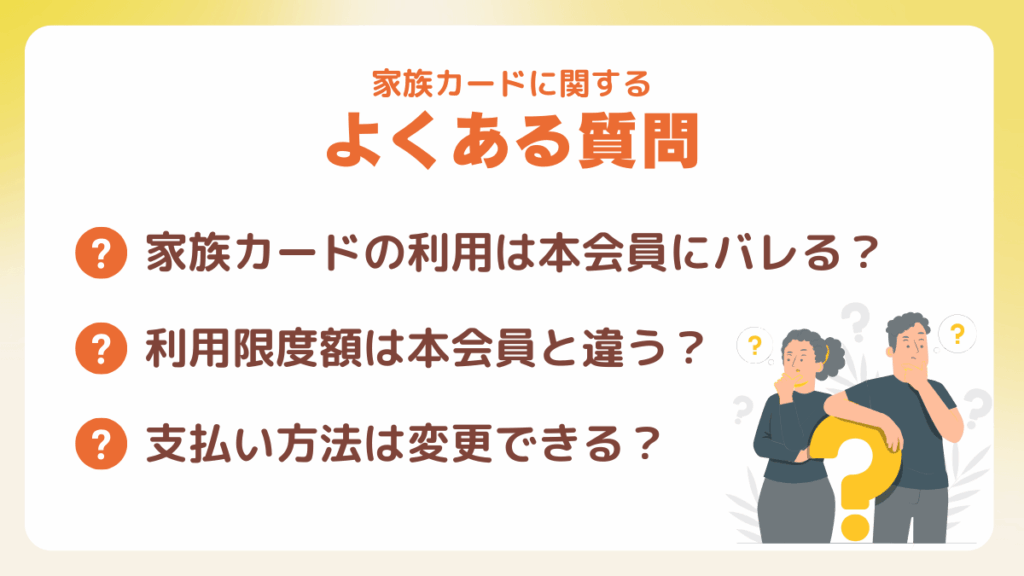

家族カードの利用はどこまで本会員にバレる?

家族カードの利用内容は本会員にほぼ確実に分かります。

家族カードの利用明細は本会員のカード明細へすべて合算される仕組みになっており、金額や利用日、店舗名まで確認できる場合が多いです。

そのため「何を買ったか隠したい」という使い方には向きません。

ただし、電子マネーや一部のオンライン決済では、明細に細かい商品名が表示されないケースもあるため、完全に個人情報が丸見えというわけではありません。

とはいえ、基本的には「本会員の管理下で使うカード」である点を理解することが大切です。

プライバシーを守りたい場合は、個人名義のカードを1枚持つ方が安心です。

家族カードの利用限度額は本会員とどう違う?

家族カードの利用限度額は、本会員カードの限度額を家族全体で共有する形になります。

家族カード単体に独立した限度額はなく、本会員の枠の中で利用する仕組みになっています。

家族カードは本会員の信用をもとに発行される付帯カードであり、カード会社は本会員に対してリスク管理を行っています。

そのため、家族カードの利用が増えると本会員の利用できる枠も減ります。

家計で支払い管理を一本化できるメリットがある一方、予想以上に限度額を圧迫してしまう可能性もあります。

家族カードの支払い方法は変更できる?

家族カードの支払い方法は、基本的に本会員と同じ支払い口座に統一されており、家族カード利用者が個別に支払い方法を変更することはできません。

理由は、家族カードが本会員契約に付随するカードであるため、支払い責任の最終的な所在はすべて本会員になる仕組みだからです。

しかし、家計管理をまとめられるというメリットもあり、家族の支出を把握しやすくなります。

もし個別に支払い管理をしたい場合は、家族カードではなく本人名義のカードを持つことが最適な選択です。

家族カードは本会員がいなくても利用できる?

家族カードは、本会員が契約を維持している状態でのみ有効であり、本会員が退会・解約・延滞によりカードが無効になると家族カードも同時に使えなくなります。

家族カードが本会員の信用情報を基に発行される付帯カードであり、家族カード単体での契約が存在しません。

したがって、家族カード利用者が「自分だけカードを残したい」と思っても、それはできません。

本会員の状況に連動して利用可否が決まる点は、家族カード特有のルールと言えます。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

現在キャンペーン中で、家族カードへの入会で最大4,000円キャッシュバックされます。

発行までにかかる時間も最短5分!※

家族カードの発行を考えている方に特におすすめです!

まとめ

家族カードは、本会員の信用枠を共有して利用するため、支払い情報や利用内容が本会員側で確認できる仕組みになっています。

限度額や利用条件も本会員に紐づくため、家計を一つにまとめたいご家庭には使いやすい一方、個別に管理したい場合は注意が必要です。

優待や特典は本会員と同じように使えることが多く、ポイントやマイルを家族全体で効率よく貯められる点も魅力です。

メリットと注意点を踏まえ、家族に合った使い方を選ぶことが大切です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。