日本唯一の国際ブランドであるJCBで、おすすめのクレジットカードを知りたい方も多いでしょう。

国内での加盟店が多く、日常の買い物から公共料金の支払いまで幅広く利用できる利便性が魅力です。

数ある選択肢の中から、自分に最適なカードを見つけられれば、よりお得で安心したキャッシュレス生活を送ることができるでしょう。

JCB-Wは、39歳以下限定で申込できる若年層向けのクレジットカードです。

スターバックスやセブンイレブンなどJCB優待店でポイントが常に2倍になります!

年会費無料で使えるので、初めての1枚としてもおすすめです。

目次

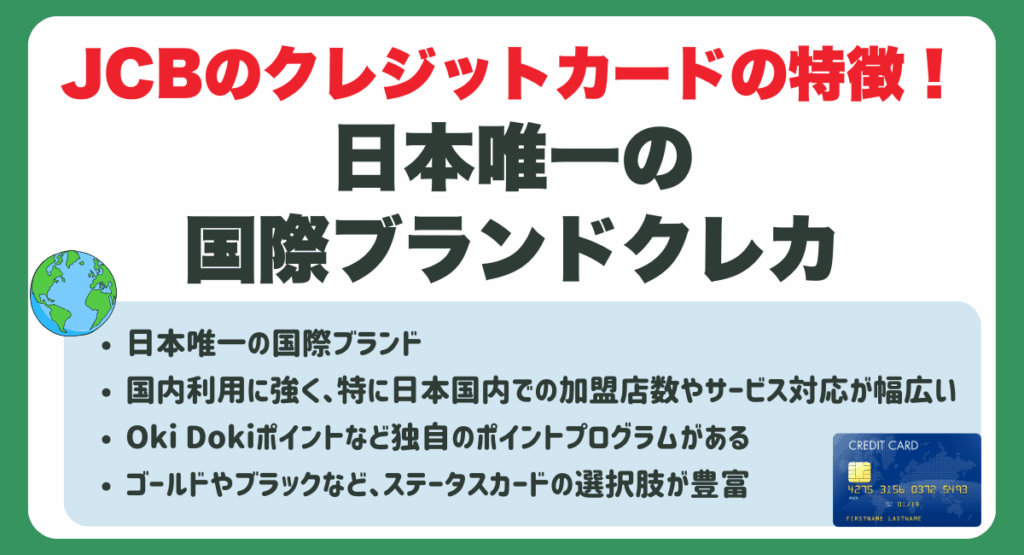

JCBのクレジットカードの特徴!日本唯一の国際ブランドクレカ

【JCBのクレジットカードの特徴】

- 日本唯一の国際ブランドとして自社で発行・加盟店契約を行っている

- 国内利用に強く、特に日本国内での加盟店数やサービス対応が幅広い

- J-POINT(旧Oki Dokiポイント)など独自のポイントプログラムがある

- ゴールドやブラックなど、ステータスカードの選択肢が豊富

JCBのクレジットカードの最大の特徴は「日本唯一の国際ブランド」という点です。

これは、VisaやMastercardが海外発祥であるのに対し、JCBは日本で誕生し、自社で加盟店契約からカード発行まで一貫して行っています。

そのため国内利用に強く、特に日本の主要店舗や公共料金支払いなどに幅広く対応しているのが魅力です。

また、独自の「J-POINT(旧Oki Dokiポイント)」プログラムによって、日常利用で効率的にポイントを貯めることができます。

JCBのクレジットカードおすすめ7選!年会費・付帯保険・ポイント還元率

JCBのクレジットカードは種類が多く、年会費やポイント還元率、付帯保険の内容もそれぞれ異なります。

この章では人気の7枚を取り上げ、特徴やメリット・デメリットを整理しました。

どのカードを選べば自分に合うのか迷っている方でも、読み進めれば違いが明確に分かり、最適な1枚を見つけられます。

JCBカードW

| 運営会社 | 株式会社ジェーシービー |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%〜10.5% ※還元率は交換商品により異なります。 |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

| 主な特典 | Amazon・セブン-イレブン・スタバでポイント最大4倍/海外旅行保険利用付帯/J-POINTモール(旧Oki Dokiランド)経由でポイント最大10倍 |

2026年1月14日時点で、JCBカードWでは以下のキャンペーンが実施中です。

| キ ャ ン ペ | ン 名 | 新規入会キャンペーン① | 新規入会キャンペーン② | 新規入会キャンペーン③ | 新規入会キャンペーン④ | 新規入会キャンペーン⑤ 家族追加キャンペーン | お友達紹介キャンペーン | 【韓国・台湾・タイ・香港】Klookで予約するとレジャー料金が5%OFF! | お支払い方法変更でもれなくAmazonギフトカード最大12,000円分プレゼント! | 会員限定グアムホテル優待 | 【JCB会員限定】WOWOWの月額視聴料550円引きが2ヵ月続く! |

|---|---|---|---|---|---|---|---|---|---|---|

| 条 件 | スマホ決済 | 対象のJ-POINT (旧Oki Dokiポイント) パートナー利用 | 対象のJ-POINT (旧Oki Dokiポイント) パートナーを事前にポイントアップ登録 | 3万円(税込)以上の利用 | 家族が同時に家族カード入会&利用 | 期間内にJCBカードを紹介し、紹介された方が対象カードに入会 | Klookの公式アプリから対象エリアのレジャーを予約 | キャンペーンに参加登録後、利用対象期間中にキャンペーンに参加登録したカードでショッピングして支払方法を変更 | 期間内にグアムホテル予約 | 期間内にWOWOWに申し込む |

| 特 典 | 20%キャッシュバック (最大12,000円相当) | 10%キャッシュバック (最大8,000円相当) | 最大20.5%キャッシュバック | 1,000円 キャッシュバック | 最大 4,000円キャッシュバック | 紹介者・被紹介者にそれぞれ1人につき最大5,000ポイントキャッシュバック ※券種グレードによって紹介者数の上限や金額が変動 | 料金が5%OFF | Amazonギフトカード最大12,000円分 | DON DON DONKIグアムの「限定タンブラー引換券」と「10%OFFの特別割引クーポン」 | WOWOWの月額視聴料が2ヵ月間550円引き |

| 実 施 期 間 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月1日~12月31日 | 2026年1月6日~3月3日 | 予約受付期間:2026年6月30日まで | 2025年12月1日~2026年11月30日 |

新規入会キャンペーンを組み合わせると、最大25,000円相当のキャッシュバックになると案内されています。細かい条件や対象外パターンも多いので、記事公開前にJCB公式サイトの各キャンペーンページで最新の内容をもう一度チェックしてから掲載するのが安心です。

年会費無料でここまでポイントが貯まるのは驚き。Amazonでよく買い物するのでかなりお得に感じます。(30代/男性)

このクレカのメリット・おすすめポイント

- 年会費が永年無料で維持コストがゼロ

- 海外旅行傷害保険が利用付帯

- 家族カード・ETCカードも無料で発行可能

- JCB PLAZAを利用できる

- Amazon・セブン-イレブン・スターバックスでさらに高還元

まず大きな強みは、JCBカードWは「年会費無料で高還元」が両立している点です。

通常のJCBカードが還元率0.5%であるのに対し、このカードは常時2倍の1.0%還元が得られるため、ポイントの貯まりやすさが際立ちます。

家族カードやETCカードまで無料で、海外旅行保険も利用付帯するため、コストをかけずに幅広いシーンで安心して利用できます。

このクレカのデメリット・注意点

- 申し込みは39歳以下限定と年齢制限がある

- 海外での利用シーンはVISAやMastercardより弱い

- プロパーカードなので利用枠がやや控えめになる場合がある

- Apple Payや一部電子マネーとの相性に制限がある

一方で注意したい点もあります。

最大の制約は「39歳以下しか申し込めない」点です。

長く使えるカードですが、40歳を超えてから新規申し込みはできません。

さらにプロパーカードゆえに利用枠が他の提携カードより低めに設定されるケースもあります。

PayPayカード

| 項目 | 内容 |

|---|---|

| 運営会社 | PayPayカード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB/Visa/Mastercard/American Express |

| ポイント還元率 | 1.0%~10.0% |

| 家族カード | 1枚目:年会費無料※2枚目から各2,200円(税込) |

| ETCカード | 年会費無料 |

| 主な特典 | PayPay残高チャージでポイント付与/PayPay決済で最大1.5%還元/Yahoo!ショッピング・LOHACO利用で還元率アップ |

| キ ャ ン ペ | ン 名 | 新規入会特典 | ネットキャッシングご利用キャンペーン | Yahooショッピングなどでの ポイントアップ |

|---|---|---|---|

| 条 件 | 特典記載があるページから新規入会 | 初回利用月にネットキャッシング 累計10万円以上 | 対象ストアでの買い物 |

| 特 典 | 通常ポイント3,000pt +期間限定ポイント2,000pt (最大5,000円) | 毎月30名に5,000ポイント 外れた人の中から毎月1,500名に 100ポイント付与 | ポイント還元率アップ |

| 実 施 期 間 | 終了日未定 | 〜2026年3月31日 | 日替わりキャンペーン 継続実施 |

普段からPayPayを使っているので自然とポイントが貯まります。街のお店でも還元が効いて助かります。(20代/女性)

このクレカのメリット・おすすめポイント

- PayPay残高にチャージ可能で連携が円滑

- Yahoo!ショッピング・LOHACOで高還元

- 年会費無料で維持コストゼロ

- 国際ブランドを3種類から選べる

- PayPayの利用では最大1.5%還元

PayPayカードは、PayPay支払いでは最大1.5%還元となり、Yahoo!ショッピングやLOHACOでは5%近い高還元となるため、ネット通販や日常の買い物で大きな節約効果が期待できます。

年会費無料で持てるうえ、PayPay残高に直接チャージができ、日常のキャッシュレス決済をスムーズに行えます。

このクレカのデメリット・注意点

- 基本還元率は1.0%と標準的

- 家族カードは2枚目以降に年会費が発生

- 旅行保険などの付帯サービスは乏しい

- PayPayをあまり使わない人にはメリットが少ない

基本還元率は1.0%と普通で、他の高還元カードと比べて突出した水準ではありません。

家族カードも1枚目は無料ですが、増やす場合は2枚目以降は年会費が必要なため、家族で複数枚利用する場合にはコストが増します。

また、旅行保険や空港ラウンジサービスといった付帯特典は少なく、買い物以外のシーンでの魅力は弱いです。

ライフカード

| 項目 | 内容 |

|---|---|

| 運営会社 | ライフカード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB/Visa/Mastercard |

| ポイント還元率 | 0.5%~1.5% |

| 家族カード | 年会費無料 |

| ETCカード | 1,100円(税込) ※初年度無料 |

| 主な特典 | 年間利用額に応じたボーナス/誕生月はポイント3倍/入会後1年間はポイント1.5倍 |

| キ ャ ン ペ | ン 名 | 新規入会プログラム 最大10,000円キャッシュバック | 使うとおトクプログラム 最大5,000円キャッシュバック |

|---|---|---|

| 条 件 | カード発行日から3か月後までに 条件達成 | カード発行4〜6か月後 条件達成 |

| 特 典 | アプリに初回ログインで1,000円 ショッピング合計6万円以上の利用で6,000円 水道光熱費のカード払いで最大3,000円 (合計最大10,000円) | Apple Pay / Google Pay™の利用で3,000円 サブスクの利用で2,000円 (合計最大5,000円) |

| 実 施 期 間 | 終了日未定 | 終了日未定 |

誕生月ポイント3倍が本当にお得。1年で一番大きな買い物をその月にまとめるようにしています。(20代/女性)

このクレカのメリット・おすすめポイント

- 誕生月はポイント3倍

- 年会費無料で維持コストゼロ

- 入会後1年間はポイント1.5倍

- 国際ブランドを3種類から選べる

- 間利用額に応じて翌年のボーナスポイントあり

ライフカードは、誕生月はポイント3倍となり、還元率が1.5%まで上がるので、高額な支払いを集中させると大きな節約につながります。

それだけでなく、入会後1年間は自動的にポイントが1.5倍になる特典があるため、初めからお得を実感しやすいのも特徴です。

このクレカのデメリット・注意点

- 基本還元率は0.5%と標準的で高くない

- 旅行保険などの付帯サービスが少ない

- ポイント交換に時間を要することがある

- ETCカードは条件付きで無料(年1回以上の利用が必須)

基本還元率は0.5%と高くなく、常時高還元を求める人には物足りなさがあります。

ETCカードも年1回以上の利用がないと手数料が発生するため、車を使わない人にとっては条件が厳しく感じられるかもしれません。

「誕生月や入会特典を活かせばお得」ですが、普段使いで安定して高還元を狙うなら他のカードと使い分けるのが賢い選択といえるでしょう。

JCB CARD W plus L

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ジェーシービー |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

| 主な特典 | Amazon・セブン-イレブン・スタバでポイント最大4倍/J-POINTモール(旧Oki Dokiランド)利用で最大10倍/選べる保険(女性疾病保険など)/美容・ヘルスケア関連の優待 |

2026年1月14日時点で、JCB CARD W plus Lでは、JCBカードWと同じく「最大25,000円キャッシュバック」を実施中です。

| キ ャ ン ペ | ン 名 | 新規入会キャンペーン① | 新規入会キャンペーン② | 新規入会キャンペーン③ | 新規入会キャンペーン④ | 新規入会キャンペーン⑤ 家族追加キャンペーン | お友達紹介キャンペーン | 【JCBカード W plus L会員限定】推し活応援! | 【韓国・台湾・タイ・香港】Klookで予約するとレジャー料金が5%OFF! | お支払い方法変更でもれなくAmazonギフトカード最大12,000円分プレゼント! | 会員限定グアムホテル優待 | 【JCB会員限定】WOWOWの月額視聴料550円引きが2ヵ月続く! |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 条 件 | スマホ決済 | 対象のJ-POINT (旧Oki Dokiポイント) パートナー利用 | 対象のJ-POINT (旧Oki Dokiポイント) パートナーを事前にポイントアップ登録 | 3万円(税込)以上の利用 | 家族が同時に家族カード入会&利用 | 期間内にJCBカードを紹介し、紹介された方が対象カードに入会 | 期間中の利用分を月単位で集計し、条件達成で抽選対象になる | Klookの公式アプリから対象エリアのレジャーを予約 | キャンペーンに参加登録後、利用対象期間中にキャンペーンに参加登録したカードでショッピングして支払方法を変更 | 期間内にグアムホテル予約 | 期間内にWOWOWに申し込む |

| 特 典 | 20%キャッシュバック (最大12,000円相当) | 10%キャッシュバック (最大8,000円相当) | 最大20.5%キャッシュバック | 1,000円 キャッシュバック | 最大 4,000円キャッシュバック | 紹介者・被紹介者にそれぞれ1人につき最大5,000ポイントキャッシュバック ※券種グレードによって紹介者数の上限や金額が変動 | 抽選で300名に10,000円キャッシュバック | 料金が5%OFF | Amazonギフトカード最大12,000円分 | DON DON DONKIグアムの「限定タンブラー引換券」と「10%OFFの特別割引クーポン」 | WOWOWの月額視聴料が2ヵ月間550円引き |

| 実 施 期 間 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日~3月31日 | 2026年1月13日(火)~4月15日 | 2026年1月1日~12月31日 | 2026年1月6日~3月3日 | 予約受付期間:2026年6月30日まで | 2025年12月1日~2026年11月30日 |

新規入会キャンペーンは、すべて組み合わせると、最大25,000円相当のキャッシュバックがもらえます。

女性向けの保険がつけられるので安心感があります。スタバでポイントが増えるのも日常的にうれしいです。(20代/女性)

このクレカのメリット・おすすめポイント

- 年会費無料で持てるJCBカード

- ポイント還元率は常時1.0%でAmazonやセブン-イレブンはさらに高還元

- 女性向け特典(選べる保険、美容・健康優待)が充実

- 家族カード・ETCカードも無料で発行可能

- J-POINTモール(旧Oki Dokiランド)利用でネット通販のポイント最大10倍

JCB CARD W plus Lの大きな魅力は「女性向けに特化した特典と高還元の両立」です。

通常還元率は1.0%で、Amazonやセブン-イレブン、スターバックスではポイントがさらに増えるため、日常的な買い物で効率よくポイントが貯まります。

家族カードやETCカードも無料なのでコスト負担はゼロ。結果的に「普段使いにも安心感にも強い、女性にぴったりの1枚」といえるでしょう。

このクレカのデメリット・注意点

- 申し込みは18歳〜39歳までの限定(40歳以降は新規申込不可)

- 男性でも申込可能だが、特典は女性向けが中心

- 旅行保険は自動付帯ではなく利用付帯が多い

新規申込は39歳までに限られており、40歳を過ぎると新しく作れない点は制約となります。

また男性でも申し込み可能ですが、特典が女性向けに偏っているため、最大限に活用できないケースもあります。

旅行保険も自動付帯ではなく、旅行代金をカード払いしないと補償が受けられない仕組みなので、使い方によっては安心感が薄れるでしょう。

ANA JCB 一般カード

| 運営会社 | 株式会社ジェーシービー |

| 年会費 | 2,200円(税込) ※初年度無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%~2.0% |

| 家族カード | 年会費無料 |

| ETCカード | 1,100円(税込) ※本会員無料の場合は無料 |

| 主な特典 | ANAマイルへの交換が可能/ANA搭乗で区間ボーナスマイル+10%/ANAグループ利用で割引/旅行傷害保険付帯 |

| キ ャ ン ペ | ン 名 | 通常新規入会特典 | 条件達成でマイルプレゼント |

|---|---|---|

| 条 件 | 新規入会したカードで参加登録 10万円(税込)以上利用 | 新規入会したカードで参加登録 MyJCBアプリにログイン |

| 特 典 | 1,000マイルプレゼント | 利用額に応じてマイル・J-POINTプレゼント 利用額40万円~:1,500マイル+2,500ポイント 利用額70万円~:3,000マイル+5,000ポイント 利用額100万円~:4,500マイル+7,500ポイント 利用額150万円~:9,000マイル+15,000ポイント (最大18,000マイル相当) |

| 実 施 期 間 | 終了時期未定 | ~2026年5月31日 |

ANA便をよく利用するので、区間ボーナスマイルが効いています。年会費以上の価値はあると感じます。(40代/男性)

このクレカのメリット・おすすめポイント

- ANAマイルが効率よく貯まる(1ポイント=5マイル/10マイルコースあり)

- ANAフライトで区間ごとに10%のボーナスマイルがもらえる

- ANAグループ利用で割引や優待あり

- 旅行傷害保険(海外・国内)が付帯

- 初年度年会費無料で試しやすい

ANA JCB 一般カードの最大の魅力は「ANAマイルを効率よく貯められる」点です。

通常のショッピングで貯まるJ-POINT(旧Oki Dokiポイント)はマイルに移行でき、さらに「10マイルコース」を選べば交換効率が高まります。

ANA便を利用する際には区間ごとに10%のボーナスマイルが加算されるため、出張や旅行で飛行機に乗るほどお得度が増します。

また、ANAグループでの割引や優待サービス、さらに海外・国内旅行傷害保険も付帯しているので、安心して利用できる点も強みです。

このクレカのデメリット・注意点

- 基本還元率は0.5%と低め

- マイル移行にはコース選択が必要(10マイルコースは別途年会費5,500円)

- 特典の多くが「ANA利用者向け」に限定される

一方で、このカードには注意点もあります。

通常のポイント還元率は0.5%と低いため、マイル移行を活用しないと魅力が半減します。

特典内容もANAユーザー向けに偏っているため、他の航空会社をメインに使う人にはメリットが少なく感じられるでしょう。

また、国際ブランドがJCBのみなので、海外旅行では利用できないお店もある点に注意が必要です。

「ANAをよく利用する人には強力」ですが、それ以外の人にとっては活用しにくいカードといえます。

イオンカードセレクト

| 運営会社 | イオンフィナンシャルサービス株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB/Visa/Mastercard |

| ポイント還元率 | 0.5%~3.0% |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

| 主な特典 | イオングループでWAON POINTが2倍/イオン銀行ATM手数料無料/給与振込・公共料金払いでポイント付与/WAON一体型で電子マネー利用可能 |

| キ ャ ン ペ | ン 名 | 新規入会特典 | 対象店舗で1か月まいにち ご請求時に5%offキャンペーン | イオンカードセレクト切替申込みで 1,000WAON POINT進呈 |

|---|---|---|---|

| 条 件 | Webから新規入会 カード利用 | 対象店舗で買い物 | イオンカード(WAON一体型)から イオンカードセレクトに切替 |

| 特 典 | 新規入会でWAONポイント1,000pt 翌々月10日までの利用分10%相当還元最大4,000pt (最大5,000pt) | 請求時に5%off | WAONポイント1,000pt |

| 実 施 期 間 | 終了日未定 | 〜2026年1月12日 | 〜2026年2月11日 |

イオンで買い物することが多いのでポイントがどんどん貯まります。銀行や電子マネーとも連動していて便利です。(40代/女性)

このクレカのメリット・おすすめポイント

- 年会費が永年無料

- イオングループでWAON POINTが2倍

- イオン銀行との連携でATM手数料無料・金利優遇あり

- 電子マネーWAON一体型でキャッシュレスに強い

- 公共料金や給与振込でポイントが貯まる

イオンカードセレクトの魅力は「イオングループでの圧倒的な使いやすさ」です。

年会費無料ながら、イオングループの店舗ではWAON POINTがいつでも2倍になるため、普段の買い物で効率よくポイントが貯まります。

WAON一体型カードなので電子マネー決済もスムーズで、公共料金の支払いや給与振込を指定すればさらにポイントを獲得可能です。

結果として「日常生活をイオン中心で過ごす方に最適な1枚」といえるでしょう。

このクレカのデメリット・注意点

- 基本還元率は0.5%と低め

- イオングループ以外では特典が少ない

- ゴールドカードへのインビテーションは年間利用条件あり

- 旅行保険などの付帯サービスはほとんどない

基本還元率は0.5%で、他社の高還元カードと比べると物足りなさがあります。

特典の多くがイオングループに集中しているため、日常的にイオン系列を利用しない人にはメリットを感じにくいでしょう。

「イオンを頻繁に利用する人には非常に有利」ですが、それ以外の人にとっては用途が限定されるカードといえます。

リクルートカード

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社リクルート |

| 年会費 | 永年無料 |

| 国際ブランド | JCB/Visa/Mastercard |

| ポイント還元率 | 1.2%〜4.2% |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

| 主な特典 | Ponta・dポイントに交換可能/常時1.2%の高還元/じゃらんなどで最大4.2%還元 |

| キ ャ ン ペ | ン 名 | 新規入会特典 | 初回利用特典 | 携帯電話料金決済特典 |

|---|---|---|---|

| 条 件 | 新規入会 | カード発行日の翌日から60日以内に 初めてカードショッピング利用 | ドコモ・au・ソフトバンク・Yモバイルなど 指定キャリアの携帯料金をカード払いに設定 |

| 特 典 | リクルート期間限定ポイント 1,000円分プレゼント | リクルート期間限定ポイント 1,000円分プレゼント | リクルート期間限定ポイント 4,000円分をプレゼント |

| 実 施 期 間 | 終了日未定 | 終了日未定 | 終了日未定 |

年会費無料で1.2%還元は本当にすごい。じゃらんから予約するとさらにお得で、ポイントの使い道も広いです。(30代/男性)

このクレカのメリット・おすすめポイント

- 年会費無料で持てる高還元カード

- 常時1.2%還元で日常使いに強い

- じゃらんなどリクルート系サービスで最大4.2%還元

- 貯めたポイントはPontaやdポイントに交換可能

- 家族カード・ETCカードも無料

リクルートカードの最大の魅力は、無料で持てる中でトップクラスの高還元率です。

通常還元率が1.2%と、他の一般カードに比べて高く、日常の買い物や公共料金の支払いでも効率よくポイントが貯まります。

貯めたポイントはPontaやdポイントに交換でき、コンビニやドラッグストアなど幅広い場所で使えるのも便利です。

このクレカのデメリット・注意点

- ポイント還元は基本リクルート系サービスで最大化される

- 電子マネーやQRコード決済のチャージはポイント対象外が増えている

- 国際ブランドによって一部サービス利用条件が異なる

- 旅行保険は付帯しているが、利用付帯が中心

最大4.2%の高還元はリクルート系サービス利用時に限られるため、他のシーンでは基本の1.2%にとどまります。

電子マネーやQRコード決済のチャージについては、過去には高還元狙いで人気でしたが、現在はポイント付与対象外となるケースが多く、活用の幅は縮小しています。

JCBのクレジットカードおすすめの選び方を紹介!

JCBカードを選ぶときは「何を重視するか」で最適な一枚が変わります。

ポイントを効率よく貯めたいのか、旅行や出張での特典を重視するのか、それともステータス性を求めるのかで選び方は異なります。

また、年会費がかからないカードでも十分お得に使える場合があり、コストパフォーマンスを基準に比較することも大切です。

この章では目的別とコスパ別の視点から整理しているので、ここを読めば自分にぴったりのカードを見つけるヒントが得られるでしょう。

「目的で選ぶ」ポイントを貯めたいのか・旅行に使うのか・ステータス重視か

カード選びで大切なのは「自分が何を重視するか」を明確にすることです。

なぜなら、JCBカードはポイント重視・旅行向け・ステータス重視といった用途ごとに最適なラインナップが用意されているからです。

目的を明確にすることで「後悔しない1枚」を選ぶことができ、カードを最大限活用できるのです。

「コスパで選ぶ」年会費無料のクレカか・本当にお得かどうか

クレジットカードを選ぶ際には「コスパ」を基準に考えることも重要です。

なぜなら、年会費無料でもポイント還元率が高かったり、特典が充実しているカードが存在するからです。

一方、ゴールドカードは年会費がかかる分、旅行保険や空港ラウンジサービスなどの付帯特典が充実しています。

つまり「年会費無料で十分か」「年会費を払ってでも得られる特典が必要か」を考えることで、自分にとって最もお得なカードを見極めることができます。

なぜおすすめ?JCBのクレジットカードを利用するメリット

JCBカードを選ぶべき理由は、日本発の国際ブランドならではの強みと独自の特典にあります。

国内での加盟店数が多く日常生活で使いやすいだけでなく、旅行や買い物で役立つ優待も豊富です。

この章を読むことで、JCBカードの本当の価値を理解できます。

日本初のクレジットカードブランドのため日本に強い

JCBの最大の特徴は、日本で唯一の国際ブランドとして誕生した歴史を持つ点です。

VisaやMastercardが海外発祥であるのに対し、JCBは1961年に国内で誕生し、日本市場に合わせたサービスを展開してきました。

そのため国内加盟店数が多く、公共料金や日常の買い物まで幅広く利用できます。

日本人の生活スタイルに密着した利便性は、他のブランドにはない大きな強みです。

さらにサポート体制や案内も日本語で安心でき、初心者からシニア層まで使いやすい環境が整っています。

さまざまな優待特典が非常にお得

JCBカードは、日常生活から旅行まで幅広い優待特典を用意しているのが魅力です。

これにより、カードをただの決済手段としてではなく「生活を豊かにするツール」として活用できます。

特典を使いこなせば、年会費無料のカードでも実質的な節約効果が高く、ゴールド以上のカードなら旅行やエンタメシーンでさらに充実したサービスを体験可能です。

利用者にとって「持っているだけで得をする」実感が得られるのがJCBの優待の強みだといえます。

独自の「J-POINT(旧Oki Dokiポイント)」が優秀

JCBの魅力のひとつに「J-POINT(旧Oki Dokiポイント)」があります。

これはカード利用1,000円ごとに1ポイント貯まる仕組みで、商品交換や他社ポイントへの移行など幅広く活用できます。

こうした拡張性は、日常の買い物からネット通販まで効率的にポイントを貯めたい人に大きなメリットをもたらします。

単なる値引きではなく「貯めて使う楽しさ」がある点も特徴的です。

ステータス性があり日本発のブラックカード「JCB THE CLASS」も存在

JCBは利用者のニーズに応じてステータスカードも展開しており、特に「JCB THE CLASS」は日本発のブラックカードとして知られています。

このカードはインビテーション制で、一定の利用実績を重ねた人だけが申し込める特別な存在です。

有名テーマパークのオフィシャルスポンサーならではのうれしい特典、ラウンジ利用、24時間対応のコンシェルジュ、国内外旅行での充実した保険など、他のカードでは得られないサービスを享受できます。

ブラックカードというステータス自体が社会的な信用や信頼感を示す要素にもなり得るため、実用性だけでなく所有する喜びも大きいのが特徴です。

JCBのクレジットカード利用で注意すべきこと・デメリット

JCBカードは国内で強みを発揮する一方で、いくつか注意すべき弱点も存在します。

この章を読むことで「どんな人に不向きか」「どう対策できるか」が分かります。

プロパーカードに特化しているため提携カードが少ない

もう一つのデメリットは「選択肢の少なさ」です。

JCBは自社発行のプロパーカードに力を入れているため、VisaやMastercardに比べて提携カードのバリエーションが限られています。

そのため、特定の流通系や航空会社と組んだカードを探す場合、他ブランドの方が選択肢は広いのが現状です。

もちろん、プロパーカードならではの信頼性やサービスの一貫性という強みはありますが、「多彩な提携カードから選びたい」という人には不向きといえます。

JCBとVISA・Mastercard・AMEXの違いを紹介

国際ブランド(決済ネットワーク)であるJCB、VISA、Mastercard、American Express(AMEX)は、それぞれ異なる特徴を持っています。特に、加盟店数や海外での利用しやすさ、付帯サービスなどに違いがあり、ご自身のライフスタイルに合ったブランドを選ぶことが重要です。

| JCB | VISA | Mastercard | AMEX | |

|---|---|---|---|---|

| 加盟店数 | 3,900万店以上(国内に強い) | 1億店以上(世界最大級) | 1億店以上(世界最大級) | 6,000万店以上(ハイグレード層に強い) |

| 海外利用 | ハワイやアジア圏に比較的強い | 世界中で最も利用しやすい | VISAに次いで世界中で広く利用可能 | 富裕層向けの加盟店で強い、独自の特典も多い |

| 年会費帯 | 無料~数万円 | 無料~数万円 | 無料~数万円 | 無料~数十万円(高額カードが多い) |

| ステータス | 日本発唯一の国際ブランドとしての信頼感 | 標準的 | 標準的 | 最もステータスが高いと認識される傾向がある |

| サポート | 日本語でのサポートが充実(海外にもJCBプラザなど) | 世界的なサポートネットワーク | 世界的なサポートネットワーク | 高品質なコンシェルジュサービスが有名(特に上位カード) |

| 特徴 | 日本国内で圧倒的な強み、日本特有の特典が多い | 世界基準の汎用性、発行枚数・シェアでNo.1 | 欧州圏での利便性が高いとされる、タッチ決済も普及 | 富裕層・旅行者向けの特典が手厚い、T&E(トラベル&エンターテイメント)に強い |

JCBの特徴

JCBは日本発唯一の国際ブランドであり、国内ではほとんどの店舗で利用できる高い利便性が魅力です。海外ではハワイやアジア圏に強みを持ち、旅行者にとって使いやすいブランドといえます。

特に注目すべきは、世界主要都市に展開する日本語対応の「JCBプラザ」。紛失やトラブル時のサポートが手厚く、海外初心者にも安心です。さらに、国内優待やキャンペーンも豊富で、日本国内での生活に密着したお得感が強いブランドです。

VISAの特徴

VISAは世界No.1の加盟店数を誇り、200以上の国や地域で利用可能なグローバル標準のブランドです。海外旅行や海外ネットショッピングにおいて最も使いやすく、初めてクレジットカードを持つ方にもおすすめです。

派手な特典よりも、どこでも確実に使える決済機能の安定性が最大の魅力。発行枚数・決済額ともに世界トップクラスを誇り、「迷ったらVISA」という言葉が示すように、信頼性と利便性において群を抜いています。

Mastercardの特徴

MastercardはVISAに次ぐ世界第2位の加盟店数を誇り、特にヨーロッパ圏での利用に強みがあります。VISAとセットで持つことで、世界中の決済シーンをほぼカバーできるほどの汎用性が特徴です。

また、「プライスレス」のキャッチコピーで展開される優待プログラムは、旅行・グルメ・エンタメなど多彩なジャンルで特典を受けられます。VISAと同様の利便性を持ちながら、国際的な旅行者や外資系サービスをよく利用する人に向いたブランドです。

American Expressの特徴

American Express(通称アメックス)は、ステータス性の高さとサービス品質の高さで知られるブランドです。加盟店数はVISAやMastercardに劣るものの、高級ホテル、レストラン、航空関連施設など、富裕層向けの加盟店で強みを発揮します。

特にトラベル&エンターテイメント(T&E)分野に特化した特典が豊富で、空港ラウンジ利用や旅行保険、コンシェルジュサービスの質は群を抜いています。年会費は高めですが、プレミアムな体験を求める方に最適なブランドです。

JCBのクレジットカードに関するよくある質問

JCBカードは国内で高い知名度を誇りますが、実際に利用を検討する際には「なぜ人気なのか」「どんな特典が付いているのか」「自分でも申し込めるのか」といった疑問が多く寄せられます。

この章では、利用者からよくある質問を取り上げ、分かりやすく解説していきます。

ここを読めば、自分に合ったJCBカードを安心して選ぶための理解が深まるでしょう。

JCBのクレジットカードはなぜ人気?

JCBのカードが人気な理由は「日本で使いやすく、信頼性が高い」ことです。

まず、国内唯一の国際ブランドとして発行から加盟店契約まで一貫して行っており、日本の生活に密着したサービスが整っています。

日本語のサポート体制も安心感につながり、カード初心者でも使いやすいのも強みです。

結果として「安心感」「国内加盟店の多さ」「豊富な特典」が揃っているため、年代を問わず幅広い層から支持されているといえるでしょう。

JCBカードは海外旅行保険が付いている?

JCBカードには多くの場合、海外旅行保険が備わっています。

特にゴールドカードやプラチナカードといった上位ランクでは、治療費や携行品の損害まで幅広くカバーされるなど補償の手厚さが特徴です。

一方、一般カードの場合は「旅行代金をカードで支払ったときだけ有効になる利用付帯」が中心で、自動的に補償されるわけではありません。

この違いを理解せずに海外へ行くと、万一の際に思ったような補償を受けられない可能性があります。

旅行に出る頻度が多い人や安心を重視したい人は、カードのグレードと補償内容をよく比較して選ぶことが大切です。

結果として「旅行の安全性をどこまで確保したいか」が、最適なJCBカードを選ぶ判断基準になるでしょう。

学生や20代でもJCBカードを作れる?

JCBカードは学生や20代でも申し込み可能な商品が用意されています。

代表例が「JCB CARD W」で、39歳以下を対象に年会費無料で発行でき、ポイント還元率も常に1.0%以上と高めです。

学生や若い社会人にとっては「初めての1枚」として最適といえるでしょう。

また「JCB CARD EXTAGE」は18〜29歳限定で、利用状況に応じて優遇される仕組みがあり、20代向けに特化しています。

独自のポイント制度や優待が付くため、早い段階でカードを持つことで長期的にお得さを実感できます。

まとめ

JCBのクレジットカードは、日本唯一の国際ブランドとして国内での使いやすさと信頼性が抜群です。

特典やポイント制度も充実しており、普段の買い物から旅行、ステータス性まで幅広いニーズに応えてくれます。

年会費無料カードからゴールド・ブラックまで選択肢があり、ライフスタイルに合った1枚を見つけやすいのも魅力です。

「国内で安心して使いたい人」「特典やステータスを求める人」にとって、JCBカードは非常に心強い存在といえるでしょう。

SHARE

この記事を書いた人

エレビスタ ライター