※本記事はPR・広告を含みます。

年末年始、海外旅行を計画していて、それに向けて新しいクレジットカードが欲しいんです。現地での支払いはやっぱりクレジットカードがメインになると思うんですが、結局どれが一番おすすめなんですか?

海外旅行、いいですね!確かに今はキャッシュレス化が進んでいるので、カード選びはすごく重要です。今から、海外旅行で使える最強のクレジットカードについて詳しくご紹介しますね。

ありがとうございます!カードがたくさんあって迷っているので、何を基準に選べばいいか教えてほしいです。あと、実際に使っている人の最新の口コミなんかも気になります。

そのあたりもバッチリお話しします。まずは簡易的なクレカ診断をご用意したのでお試しください!

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

目次

2026年最新!海外旅行で使えるおすすめクレジットカード10選

2026年の時点で海外旅行で使いやすいおすすめのクレジットカード10種類を紹介します。

それぞれのクレジットカードの国際ブランド・海外事務手数料・年会費などの基本情報やおすすめポイント、デメリットや口コミをご覧ください。

JCBカードW

| 国際ブランド | JCB |

| 海外事務手数料 | 1.60% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高2,000万円 |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 1ポイントで 交換できるマイル | JAL・ANA各3マイル |

| 項目 | スマホ決済で20%ポイント還元 | 対象優待店の利用で最大20%ポイント還元 | 3万円(税込)以上の利用でもれなくキャッシュバック | 家族カードキャンペーン |

|---|---|---|---|---|

| 条件 | 対象カードに新規入会 + MyJCBアプリへログイン + Apple Pay/Google Pay/Samsung Wallet/MyJCB Pay(※QUICPayも対象) のいずれかで支払い ※カード現物のタッチ決済・オンライン利用は対象外 | 対象カードに新規入会 + MyJCBアプリへログイン + J-POINTパートナーサイトで対象優待店を事前にポイントアップ登録 + 登録した対象優待店で利用 | 対象カードに新規入会 + MyJCBアプリへログイン + 対象カードで合計3万円(税込)以上利用 | 家族カードを申し込み(同時申込/追加申込どちらも可) + 家族カードでキャンペーン参加登録 + 期間中に本会員カードまたは家族カードを1回以上利用 |

| 特典 | スマホ決済の利用合計金額の20%をポイント還元 | 利用金額に対して最大20%ポイント還元 内訳:ポイントアップ登録で最大10% + 新規入会&対象期間限定で10%(最大8,000ポイント) | 条件達成で1,000円キャッシュバック | 家族カード1枚につき2,000ポイント (最大2枚=最大4,000ポイント) |

| 実施期間 | 新規入会期間:2026/1/13〜3/31 利用対象期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 新規入会期間:2026/1/13〜3/31 利用対象期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 新規入会(申込)期間: 2026/1/13〜3/31 利用期間(入会月で異なる) ・1月入会:1/13〜3/15 ・2月入会:2/1〜4/15 ・3月入会:3/1〜5/15 | 家族カード申込期間: 2026/1/13〜3/31 参加登録・カード利用期間: 2026/1/13〜4/30 |

おすすめの理由

- 海外事務手数料がJCBカードの中でも最安値クラス

- いつでもポイント2倍で高還元

- JCB PLAZAを海外で利用可能

- スターバックス利用で最大21%ポイント還元

JCBカードWは、年会費永年無料で、どこで使っても高還元。JCBのため、海外利用時の事務手数料が安くお得です。さらに、スターバックスではオンラインでのeGift購入で最大21倍のポイントを獲得でき、驚異的な還元率で利用できるのが大きな魅力です。

このカード利用者の口コミ

ギリギリ30代のうちにJCBカードWを作って、40歳になった記念に海外旅行に行きました。

JCB PLAZAが便利でびっくり。初めての海外で英語も話せないから不便だったのですが、そのあたりのフォローをほとんどJCB PLAZAでしてくれました!(30代・男性)

ビューカード スタンダード

| 国際ブランド | Visa/Mastercard/JCB |

| 海外事務手数料 | ・Visa/Mastercard:3.85% ・JCB:1.60% |

| 年会費 | 524円 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高500万円 |

| 還元率 | 0.5%~1.5% |

| 1ポイントで 交換できるマイル | 1,500JRE POINT:500マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会キャンペーン | ①Visaブランドへのオンライン入会で 2,000ポイント ②モバイルSuicaチャージ5千円以上を含む 合計5万円以上の利用で1,000ポイント、 合計20万円以上の利用でさらに 4,000ポイント(最大5,000ポイント) ③モバイルSuica定期券を25,000円以上 購入で2,000ポイント ④JRE BANK口座を引き落とし口座として 設定すると1,000ポイント | 終了時期未定 |

| 優雅なひとときをあなたに ビューカードご利用キャンペーン | ビューカードを3万円(税込)以上 利用すると、抽選で選択した 商品をプレゼント | 2026年1月31日まで |

| 【JRE MALLショッピング】 お歳暮特集 | エントリーのうえ、対象商品を 合計3,000円(税込)以上購入した人の 中から、抽選で100名に3,000ポイント。 追加条件で当選確率アップあり | 2025年12月25日まで |

| 優雅なひとときをあなたに ビューカードご利用キャンペーン | エントリーのうえ、ビューカードを 合計3万円(税込)以上利用した人を対象に、 選択した賞品を抽選でプレゼント (追加条件やWチャンスもあり) | 利用期間:2026年1月31日まで エントリー期間:2026年2月22日まで |

おすすめの理由

- 3種類の国際ブランドから選べる

- JCBの海外事務手数料が最安水準の1.60%

- Suica利用でJRE POINTが貯まり、海外旅行でも使いやすい

- 紛失・盗難時の補償が充実していて海外でも安心

ビューカード スタンダードは、Suicaの利用でJRE POINTが貯まり、国内でも海外でも使いやすい万能カードです。3種類の国際ブランドに対応し、JCBの海外事務手数料も最安水準の1.60%。貯まったポイントは旅行でも使え、紛失補償も付くため、普段使いから海外旅行まで幅広く活躍します。

このカード利用者の口コミ

通勤にずっと使っているビューカード スタンダードを持って海外旅行へ行きました。

旅行保険の補償額が低いのと利用付帯なのが気になったけれど、国際ブランド3つあるからどこにでも行けるし、JCBなら事務手数料もかからないので、自分としては不満はありません。(40代・男性)

イオンカードセレクト

| 国際ブランド | Visa/Mastercard/JCB |

| 海外事務手数料 | 1.60% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 付帯なし |

| 還元率 | 0.5%~1.0% |

| 1ポイントで 交換できるマイル | JAL0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会 | 対象のイオンカード新規入会・条件達成で 最大5,000WAON POINT | カード登録月の翌々月10日まで |

| 分割払いでおトク! 抽選で最大10,000ポイント が当たる! | 期間中応募をして分割払いを利用すると、 利用金額に応じて抽選で 最大10,000WAON POINTが当たる | 2025年11月11日(火)~2026年1月10日 |

| ご家族ご友人紹介特典 (Web限定) | 紹介された人のカードが発行されると 1名紹介するごとに紹介した人に 1,000WAON POINT (最大10件10,000WAON POINT) | 終了時期未定 |

おすすめの理由

- 海外事務手数料が最安の1.60%

- 国際ブランドが3種類から選べる

- ゴールドカードへグレードアップしやすい

- ゴールドなら海外旅行保険とラウンジが年会費無料で利用可能

イオンカードセレクトは、海外事務手数料が最安水準で、国際ブランドも3種類から選べる使いやすいカードです。海外旅行保険は付帯しないものの、年間50万円の利用でイオンゴールドカードセレクトへ自動ランクアップが可能になり、年会費無料で保険とラウンジサービスが使える点が大きな魅力です。

このカード利用者の口コミ

初めての海外旅行は韓国で近場だったので、海外旅行保険を気にしなくていいなら、とイオンカードセレクトを持っていきました。海外事務手数料が少ないので、買い物もお得にできて良かったです。次はゴールドにグレードアップしてから旅行に行きます!(20代・男性)

学生専用ライフカード

| 国際ブランド | Visa/Mastercard/JCB |

| 海外事務手数料 | 3.85% |

| 年会費 | 無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 自動付帯:最高2,000万円 |

| 還元率 | 0.5% (海外利用時は4%キャッシュバック) |

| 1ポイントで 交換できるマイル | ANA2.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会プログラム | ①アプリ初回ログインで 2,000円キャッシュバック ②利用で8,000円キャッシュバック | 終了時期未定 |

| 使うとおトクプログラム | Apple Pay・Google Pay™ の利用と サブスクリプションサービスの支払いで 最大15,000円キャッシュバック | 終了時期未定 |

| ケータイ利用料金決済deプレゼント | 毎月のケータイ利用料金を学生専用 ライフカードで支払うと抽選で 毎月10人に1人にAmazonギフトカード (500円分) | 終了時期未定 |

おすすめの理由

- 海外旅行保険が自動付帯

- 海外利用額の4%がキャッシュバック

- 国際ブランドを3種類から選べる

- 年会費無料で学生限定の特典が充実

学生専用ライフカードは、年会費無料ながら海外旅行保険が自動付帯し、海外利用額の4%キャッシュバックが受けられるなど特典が豊富。さらに国際ブランドも3種類から選べます。卒業後は通常カードに切り替わるため、これらの特典を使えるのは学生のうちだけ。海外旅行をお得に楽しみたい学生に最適の一枚です。

このカード利用者の口コミ

高校卒業時に学生専用ライフカードを作り、大学生活4年間で3回ほど海外旅行に行きました。海外での使い勝手は最高でした。

卒業後通常ライフカードになったときにがっくりしたくらい、学生の海外旅行特典が多いクレジットカードです。(20代・女性)

エポスカード

| 国際ブランド | Visa |

| 海外事務手数料 | 3.85% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高3,000万円 |

| 還元率 | 0.5% |

| 1ポイントで 交換できるマイル | ANA・JAL各0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会 (ウェブサイトで申し込み) | ①2,000円相当のエポスポイント (郵送で受け取る場合) ②マイル店舗で使える2,000円分のクーポン (マイル店舗で受け取る場合) | 終了時期未定 |

おすすめの理由

- エポトクプラザ経由で海外旅行予約がポイント3倍

- サポートデスクが日本語対応

- 紛失・盗難時の不正使用を全額補償

- 年会費無料で学生・専業主婦でも申し込みやすい

エポスカードは年会費無料で作りやすく、海外旅行でも使いやすい一枚です。エポトクプラザ経由でHISの予約をするとポイントが3倍になり、日本語サポートデスクも利用可能。さらに紛失・盗難時の不正利用を全額補償してくれるため、海外旅行の「もしも」に備えるカードとして人気です。

このカード利用者の口コミ

マルイのヘビーユーザーなのでエポスカードを使っています。海外旅行ではそれほど強くないと聞いていたのですが、実際にアメリカ旅行をしてみたら全くトラブルがありませんでした。盗難や紛失の補償もあるので安心して旅行できたのも良かったです!(40代・女性)

三井住友カード(NL)

| 国際ブランド | Visa/Mastercard |

| 海外事務手数料 | 3.63% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高2,000万円 |

| 還元率 | 0.5%~7%※ |

| 1ポイントで 交換できるマイル | ANA0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 学生限定!新規入会だけで プレゼントもらえる! | 対象期間中に対象カードを新規発行 いただいた学生の方に1,000円分の VポイントPayギフトをプレゼント | 終了時期未定 |

| ご利用金額の 5%還元キャンペーン! | 新規入会&利用で最大2,000円 相当のVポイントをプレゼント | 2026年1月6日まで |

| スマートタッチプラン | 新規入会&スマホのタッチ決済1回以上ご利用 で最大3,000円分をプレゼント | 終了時期未定 |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめの理由

- ナンバーレスでスキミング対策に強い

- Visa・Mastercardの2種類で海外に強い

- タッチ決済でポイント還元率アップ

- 対象店舗のスマホ決済で最大7%還元

三井住友カード(NL)は番号の印字がないため、海外でのスキミングリスクが低く安心して使えるのが特徴。国際ブランドはVisaとMastercardで海外互換性も高いです。タッチ決済でポイント還元率が上がり、最大7%まで伸ばせるため、貯めたポイントをマイルに交換して旅行でも使いやすいカードです。

このカード利用者の口コミ

給料の振込口座が三井住友だからという理由で作ったクレジットカードだけど、ナンバーレスって本当に便利なことを知って友達に宣伝中です。海外旅行に行った友達がクレジットカードの番号を盗み見られて大変なことになったと聞いていたけど、自分のハワイ旅行時は心配せずに持ち歩けました!(20代・女性)

リクルートカード

| 国際ブランド | Visa/Mastercard/JCB |

| 海外事務手数料 | ・Visa/Mastercard:3.85% ・JCB:1.60% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高2,000万円 |

| 還元率 | 1.2%~4.2% |

| 1ポイントで 交換できるマイル | JAL0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| リクルートカード(JCB) 新規入会特典 | 新規入会で1000円相当のポイント | 終了時期未定 |

| リクルートカード(JCB) 初回利用特典 | カード到着後に初めてショッピング 利用すると1000円相当のポイント | 終了時期未定 |

| リクルートカード(JCB) 携帯電話料金決済特典 | 携帯電話料金の支払いをリクルートカードに 設定すると4000円相当のポイント | 終了時期未定 |

| リクルートカード(JCB) 週末申込特典 | 毎週金曜日10時から日曜日9時59分までに 新規申込み+利用をすると 2,000円相当のポイント | 終了時期未定 |

| Amazonとの新規アカウント 連携特典 | リクルートIDとAmazonアカウントを 連携すると最大10,000リクルートポイント が当たる(ハズレなし抽選) | 2025年12月9日まで |

おすすめの理由

- 国際ブランドを3種類から選べる

- JCBの海外事務手数料が最安級

- 基本還元率1.2%でポイントが貯まりやすい

- 貯まったPontaポイントをマイルに交換できる

リクルートカードは、3種類の国際ブランドに対応しており、渡航先に合わせて選べる使いやすさが魅力。JCBなら海外事務手数料が最安級で、旅費の節約にもつながります。基本還元率1.2%と高水準でポイントが貯まりやすく、貯めたPontaポイントはマイルにも交換可能。スマホ決済にも対応し、海外旅行でも活躍する一枚です。

このカード利用者の口コミ

前の海外旅行で他のカードを使っていたときに海外事務手数料が予想以上に痛手だったので、海外事務手数料が安いJCBも使えるリクルートカードにしました。JCBが使えないところでもフォロー可能な万能感が良かったです。ポイント還元率が高いのも気に入っています。(40代・男性)

楽天カード

| 国際ブランド | Visa/Mastercard/ JCB/American Express |

| 海外事務手数料 | 3.63% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高2,000万円 |

| 還元率 | 1.0%~3.0% |

| 1ポイントで 交換できるマイル | ANA0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 初めてのキャッシング利用で 最大2カ月間お利息全額 キャッシュバック! | キャッシュバック適用期間に発生した 利息を全額キャッシュバック | 終了時期未定 |

| 「自動でリボ払い」にご登録& ご利用で最大5,000ポイント! | 「自動にリボ払い」登録で 最大2,000ポイント、 楽天カードを60,000円以上利用で 3,000ポイント | 終了時期未定 |

おすすめの理由

- 国際ブランドを4種類から選べる

- 楽天ポイントが貯まりやすい

- 楽天Pay連携でポイントの二重取りが可能

- キャンペーン開催数が多く海外旅行前にもお得

楽天カードは通常還元率が高く、楽天市場や楽天Payと組み合わせることで効率よくポイントが貯まります。国際ブランドを4種類から選べるため海外でも使いやすく、American Expressを年会費無料で持てる点も特徴。さらにキャンペーンが豊富で、海外旅行前に関連キャンペーンでお得にポイントを獲得できるのも魅力です。

このカード利用者の口コミ

「楽天カードは海外旅行向きじゃない」という噂を聞いて心配でしたが、American Expressが使えるという魅力に負けて2枚作って海外旅行に行きました。でも心配するほど不便ではなく、今まで貯め込んだ楽天ポイントがお土産購入費などで大いに活用できたので満足しています。(30代・男性)

dカード

| 国際ブランド | Visa/Mastercard |

| 海外事務手数料 | 2.16% |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 付帯なし |

| 還元率 | 1.0% |

| 1ポイントで 交換できるマイル | JAL0.5マイル |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会者向け2回払い・ 分割払いご利用特典 | 期間中に2回払いと分割払いを 合計10,000円以上利用すると1,000ポイント | 入会月の翌々月末日まで |

| 家計まるごとdカードの お支払いがおトク! | 期間中及び期間終了後3ヶ月以内に対象 公共料金などの支払いに初めてdカードを 設定して利用すると最大4,000ポイント | 2025年12月31日まで |

| くじ購入でdポイント 最大2,000ポイントが当たる! | くじを1口以上購入すると毎月抽選で 合計1,000名に最大2,000ポイント当たる | 終了時期未定 |

| ドコモオンラインショップで いつでもポイント2倍! | dカード決済で1%、ドコモオンライン ショップ利用で1%で 合計2%のポイントがたまる | 終了時期未定 |

おすすめの理由

- VisaとMastercardが選べる

- 海外事務手数料が2.16%と相場より安い

- 海外緊急サービスが24時間年中無休

- 緊急カード・緊急キャッシュサービスが利用可能

dカードはVisaとMastercardに対応しており、海外旅行でも使いやすいのが魅力です。海外事務手数料は2.16%と相場より安く、費用を抑えやすい点もメリット。さらに、24時間対応の海外緊急サービスで、紛失や盗難時には緊急カードや現地通貨の用立てにも対応してくれるため、海外でも安心して利用できます。

このカード利用者の口コミ

ドコモユーザーなのでずっとdカードを愛用しています。初めての海外旅行でもdカードをメインに使いました。特に助かったのは、紛失したときの緊急サービスです。自分はVisaなので対応してもらえましたし、お金はかかったけれど代わりのカードを発行してもらえたので大丈夫でした!(40代・男性)

JAL VISAカード(普通カード)

| 国際ブランド | Visa |

| 海外事務手数料 | 3.63% |

| 年会費 | 初年度無料(2年目以降は2,200円) |

| 海外キャッシング | 〇 |

| 海外旅行傷害保険 | 利用付帯:最高1,000万円 |

| 還元率 | 0.5%~1.0% |

| 1ポイントで 交換できるマイル | JAL0.5% |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 入会特典 | 入会ボーナスで1,000マイル、 ショッピングマイルで3,000マイル、 入会搭乗ボーナスで1,000マイルで 最大5,000マイル | 終了時期未定 |

| JALカード会員 ご紹介プログラム | 紹介すると最大3,000マイル | 終了時期未定 |

おすすめの理由

- JALマイルが通常より貯まりやすい

- 家族のマイルと合算して特典交換できる

- Visaの海外事務手数料がやや安い

- 海外利用でも効率よくマイルが貯まる

JAL VISAカード(普通カード)は、JALを利用する人にとってマイルが貯まりやすい設計が魅力です。海外旅行中の買い物でもマイルを獲得でき、家族のマイルと合算して特典交換できる点も便利。Visaの海外事務手数料も一般のVisaより低めに設定されており、JALユーザーには特に使いやすい1枚です。

このカード利用者の口コミ

家族旅行でJAL VISAカードを使いました。普通カードだからそんなにメリットがないと予想していたけれど、予想していたよりマイルが貯まったし、家族の分のマイルも合わせるとかなりの量になったから、記念にちょっと高めのお土産を買いました。家族で行くときにおすすめします!(50代・女性)

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

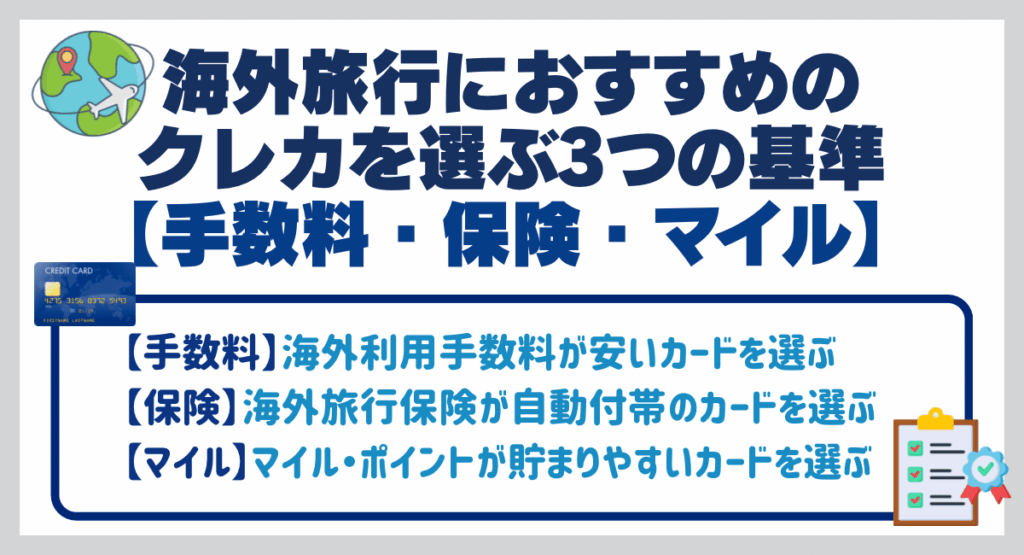

海外旅行におすすめのクレジットカードを選ぶ3つの基準【手数料・保険・マイル】

海外旅行におすすめするクレジットカードを選ぶ代表的な基準は、手数料と保険とマイルです。この3つが基準になる理由を解説します。

【手数料】海外利用手数料が安いカードを選ぶ

国内でクレジットカード決済する場合、1回払いだと手数料が発生しませんが、海外では1回払いでも海外利用手数料が発生します。

海外利用手数料が安いカードが良いのは、手数料を考えずに買い物をしまくっていると、あとで請求額を見て後悔する羽目に陥るからです。

【保険】海外旅行保険が自動付帯のカードを選ぶ

海外旅行では何が起こるか分からないので、海外旅行保険が付帯されているカードがおすすめです。

利用付帯は付帯される際に旅費をそのカードで支払うといった条件を満たす必要がありますが、自動付帯は自動的に付いてくるので手間がかかりません。

しかし、年会費無料のカードの大半は海外旅行傷害保険が利用付帯になっているので、旅行前に付帯条件をご確認ください。

【マイル】マイル・ポイントが貯まりやすいカードを選ぶ

当記事で紹介してきたクレジットカードはポイントをマイルに交換できますが、ポイント還元率イコールマイル還元率ではありません。

1ポイント=0.5マイルが相場ですが、それ以上の交換レートを設定しているクレジットカードも増えているので、レートが高いカードを選びましょう。

マイルは特典航空券に交換、航空座席のアップグレードなどにも使えるので、これまで貯めたポイントをマイルに交換して活用するのもおすすめです。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

海外旅行で使うことをおすすめできるクレジットカード10種類の基本情報や口コミと共に、海外旅行事務手数料・海外旅行保険の有無・マイルの貯めやすさなどもランキング方式で紹介します。

海外利用手数料が安いクレジットカードまとめ

| ランキング | カード名 | 海外事務手数料 |

|---|---|---|

| 1位 | ・イオンカードセレクト ・ビューカード スタンダード ・リクルートカード | 1.60% |

| 2位 | ・dカード | 2.16% |

| 3位 | ・三井住友カード(NL) ・楽天カード | 3.63% |

海外でクレジットカードを使うときに利用手数料が安いクレジットカードベスト3は上記の通りです。

VisaとMastercardの海外事務手数料が高いのはどのカードでも同じですが、三井住友カード(NL)や楽天カードのように最高額の3.85%より安く設定しているカードもあります。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

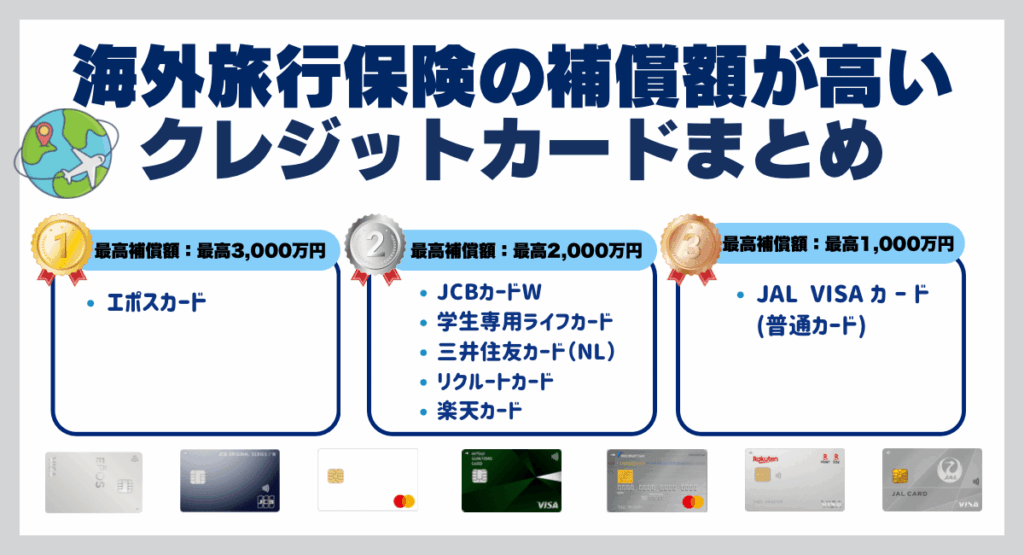

海外旅行保険の補償額が高いクレジットカードまとめ

続いて、海外旅行保険の補償額が高いクレジットカードを紹介します。

| ランキング | カード名 | 最高補償額 |

|---|---|---|

| 1位 | ・エポスカード | 最高3,000万円 |

| 2位 | ・JCBカードW ・学生専用ライフカード ・三井住友カード(NL) ・リクルートカード ・楽天カード | 最高2,000万円 |

| 3位 | ・JAL VISAカード(普通カード) | 最高1,000万円 |

海外旅行保険のカテゴリでは、海外旅行傷害保険が唯一自動付帯されていて、最高補償額も2位にランクインしている学生専用ライフカードが最強といえるでしょう。

補償額ベスト1のエポスカードは、利用実績を重ねれば年会費無料のエポスカードゴールドにランクアップでき、それからは海外旅行傷害保険が利用付帯になります。

JCBカードW以外はどのカードも同様にゴールド・プラチナなどにランクアップすると海外旅行傷害保険を自動付帯にできます。

エポスカードは海外旅行傷害保険が自動付帯で、ケガ・病気・盗難などに対応します。

補償額は傷害死亡・後遺障害500万円、治療費用最大270万円と充実。

さらに日本語対応の海外サポートデスクで、現地でも安心して利用できます。

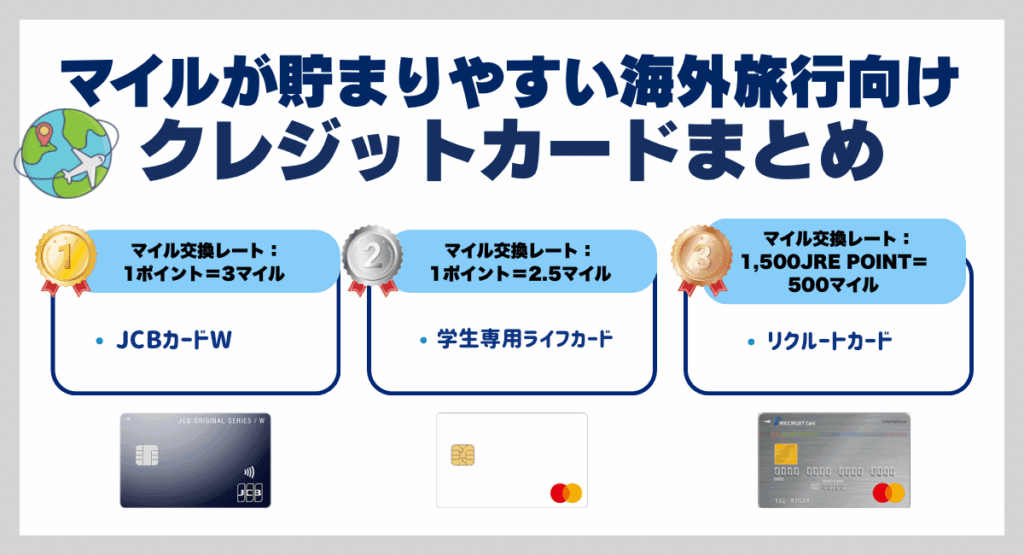

マイルが貯まりやすい海外旅行向けクレジットカードまとめ

| ランキング | カード名 | マイル交換レート |

|---|---|---|

| 1位 | ・JCBカードW | 1ポイント=3マイル |

| 2位 | ・学生専用ライフカード | 1ポイント=2.5マイル |

| 3位 | ・リクルートカード | 1,500JRE POINT=500マイル |

1ポイント=0.5マイルが一般的ですが、それ以上の交換レートに設定しているクレジットカード会社もあります。特に、JCBカードWの交換レートは飛び抜けています。

マイルを貯めたい場合にはポイント還元率も高いJCBカードWがおすすめです。

JCBカードWは、ポイント還元率が常に2倍で、貯まったOki DokiポイントをANAマイルなどに交換できます。

海外利用でも効率よくマイルを貯められ、旅行好きにぴったり。

さらに、JCBプラザなどの海外サポートデスクでは日本語での案内も受けられ、旅先でも安心して利用できます。

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

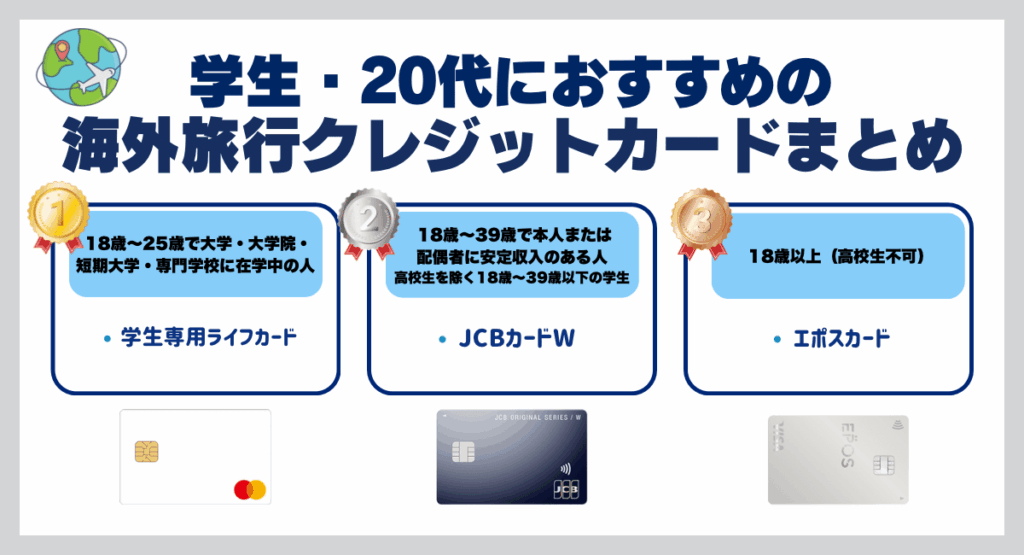

学生・20代におすすめの海外旅行クレジットカードまとめ

| ランキング | カード名 | 申込条件 |

|---|---|---|

| 1位 | ・学生専用ライフカード | 18歳~25歳で大学・大学院・短期大学・専門学校に在学中の人 |

| 2位 | ・JCBカードW | 18歳~39歳で本人または配偶者に安定収入のある人/高校生を除く18歳~39歳以下の学生 |

| 3位 | ・エポスカード | 18歳以上(高校生不可) |

この章では、学生・20代が使うのに適している海外旅行クレジットカードベスト3をご覧ください。

当記事で紹介したクレジットカードは、学生専用ライフカードとイオンカードセレクト以外は高校生不可となっています。学生専用ライフカードは進学が決まっていれば高校生でも作れるのです。

JCBカードWとエポスカードは、高校生が作れないという難点はあるものの、学生や20代が利用しやすい特典が他のクレジットカードよりも多く提供されています。

エポスカードが学生・20代向きと言われているのは、無職・無収入でも保護者に定収入があれば問題なく作れるからです。

ベスト1に挙げた学生専用ライフカードは、学生専用という名にふさわしい、学生ならではのメリットを取り揃えており、「海外旅行へ行く学生なら学生専用ライフカード」という声も多いです。

次点としてはイオンカードセレクトをおすすめします。10種類のクレジットカードのうち、イオンカードセレクトだけが高校卒業年度で1月1日以降なら高校生でも作れるからです。

海外旅行傷害保険が自動付帯で、旅先のトラブルにも安心。

JCBプラザで日本語サポートを受けられ、初めての海外でも心強い。

常にポイント2倍&海外優待店でお得に買い物でき、学生の海外旅行に最適。

海外でのトラブル発生時もクレジットカードはユーザーを守る

海外旅行ではトラブル回避に努めなければなりませんが、それでもトラブルが発生したとき、クレジットカードがユーザーを守ってくれます。

トラブル発生時のクレジットカードの代表的な活用方法をご覧ください。

「海外旅行傷害保険」は病気や怪我の治療費をカバーしてくれる

海外旅行傷害保険は、海外旅行で病気になったときや怪我をしたときの治療費をカバーしてくれます。

現地の医療機関で治療を受けると日本では考えられないような莫大な治療費を請求されるのですが、海外旅行傷害保険に入っておけば安心です。

海外旅行傷害保険は、主に、治療費のほか、死亡した場合や怪我・病気で後遺障害を負った際に補償してくれます。

紛失や盗難トラブルも安心!「緊急カード再発行・盗難補償」

- 紛失・盗難サポートダイヤル

- 緊急カード再発行

- 緊急キャッシュサービス

- 紛失・盗難補償

クレジットカードの紛失や盗難トラブルが発生したときも、サポートをしてくれるクレジットカード会社が多いです。

トラブル発生時に24時間365日対策をアドバイスしてくれるサポートダイヤルや、紛失したカードの代わりの緊急カードを発行してくれたり、現金を一時的に用立ててくれるキャッシュサービスなどがあります。

また、紛失や盗難に遭ったときの補償をしている会社も多いです。

しかし、サポートの実施の有無や内容はクレジットカード会社によって異なるので、持って行くクレジットカードでどんなトラブルサポートをしてくれるのかを確認しておきましょう。

フライト遅延や手荷物トラブルなど緊急時の対応もあり

海外旅行旅行時にフライトが遅延したり手荷物を紛失されたりといったトラブルに遭った場合には、航空機遅延保険などで対応してもらえます。

保険で補償される金額はクレジットカード会社やカードのグレードによりますが、ハイグレードカードの相場は以下のようになっています。

しかし、年会費無料のカードだとこの保険が適用されないことが多いので、旅行前に保険の有無を確認しておきましょう

| フライト遅延・欠航・ 搭乗不能・手荷物遅延 | 10,000~20,000円 |

| 乗継遅延 | 20,000円 |

| 手荷物紛失 | 20,000~40,000円 |

エポスカードは海外旅行傷害保険が自動付帯で、ケガ・病気・盗難などに対応します。

補償額は傷害死亡・後遺障害500万円、治療費用最大270万円と充実。

さらに日本語対応の海外サポートデスクで、現地でも安心して利用できます。

海外キャッシング・両替で損しないためのクレジットカード活用法

海外で現金を使う際に海外キャッシングや両替で損をしないためにクレジットカードをどう活用するべきかを解説します。

実は両替よりもレートが良い「海外キャッシング」

クレジットカードを使用して海外のATMで現地通貨を引き出すのが海外キャッシングです。

引き出した現地通貨は借入扱いなので、後日カード会社から日本円に換算した金額・利息・手数料が請求されます。

外貨両替所は、日本円を外貨に交換するところで、現地両替専門店が指定したレートで両替します。このレートには為替手数料が上乗せされます。

海外キャッシングは利息が発生するので、利用してから30日後にATMで返済すると両替所よりも高くつきますが、10日後に返済すれば両替所より安くなります。

一例として、10万円を米ドルにした場合の手数料・利息の合計額の比較をご覧ください。

| 換金方法 | 手数料・利息の合計額 |

|---|---|

| 外貨両替 | 1,356円 |

| 海外ATM | 30日後:1,695円 20日後:1,204円 10日後:712円 |

利息を抑えるには「繰り上げ返済」を利用しよう

前項で紹介したように、海外ATMは20日以内に返済すれば両替所を使用するよりも手数料が安くなるので、繰上返済を利用しましょう。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

クレジットカードを海外で安全に使うための3つのポイント

クレジットカードは海外旅行の必須アイテムではありますが、必須アイテムだからこそ安全に使う必要があります。

特におさえておきたい3つのポイントを見ていきましょう。

信頼できる店舗・ATM以外ではクレジットカードを使わないこと!

海外キャッシングを店舗やATMでするときも注意が必要です。怪しい店舗・ATMではクレジットカード情報をスキミングされる危険性があるからです。

スキミングとは、スキマーという特殊な端末でクレジットカードに記録されている情報を盗む犯罪手法です。

スキマーにカードを差し込んだり非接触型のスキマーをカードに近づけたりすることで情報を簡単に盗まれてしまいます。

怪しい店舗のATMにはスキマーが搭載されている可能性が非常に高いため、安全な店舗やATM以外でのキャッシングは避けましょう。

不正利用を防ぐため利用通知・上限設定を事前に設定すること!

スキミングやカード番号を盗み見られることにより、カードを不正利用されるケースもあります。それを防止するのに役立つのが利用通知と上限設定です。

利用通知はクレジットカードを利用した際に通知するサービス、上限設定は上限に達したときに通知するサービスなので、自分以外がカードを不正利用したときにすぐ気がついて対策できます。

紛失・盗難に備えて連絡先を控えておくこと!

紛失や盗難に備えてクレジットカード会社の連絡先を控えておくのも重要なポイントです。お財布やスマホやトランクなど、どれをなくしても確認できるように複数のメモを複数の場所に保持しておくのがおすすめです。

旅行前にクレジットカード会社の盗難補償を確認すると共に、盗難・紛失専用の連絡先をご確認ください。

紛失や盗難に気付いたときは、まずクレジットカード会社に連絡し、現地警察へ被害届を出しましょう。

クレジットカード会社の対応の詳細はよくある質問でご覧ください。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

海外旅行前にやっておきたいクレジットカードの準備チェックリスト

- Visa・Mastercard・JCBの国際ブランドがあるクレジットカード

- 海外旅行傷害保険が付与されるクレジットカード

- クレジットカード会社の連絡先のメモ

クレジットカードの準備で特に大切なのが上記3つです。

VisaとMastercardは海外で強いので、この2つのブランドがあるクレジットカードをご用意ください。

海外旅行傷害保険の付与も重要なので、普段使いのクレジットカードに付与されない場合には保険用のクレジットカードを作っておきましょう。

紛失と盗難被害に遭ったときのためのクレジットカード会社の連絡先メモも必須です。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

海外旅行でのクレジットカードに関するよくある質問

海外旅行でのクレジットカードの扱いなどに関連した質問の一部とその回答を紹介します。

現地通貨建て(ローカル通貨)と日本円建てだとどっちで支払うべき?

海外でのクレジットカード決済は現地通貨建てがおすすめです。

一見日本円建ての方が安心のように見えますが、日本円決済の冠山レートは現地の店舗が自由に決められるシステムなので、信頼できない店舗だと不当に高い金額になるケースが多いからです。

その点現地通貨建ては基準レートに沿っているので安心して決済できます。

海外旅行だとどの国際ブランドがおすすめ?

海外でおすすめの国際ブランドは、VisaまたはMastercardです。利用できる国がないといって良いシェア率なのはVisaとMastercardだからです。

しかし、JCBも使える国が増えつつありますし、日本のブランドなので海外でも日本語でサポートしてもらえるという利点があります。

紛失・盗難時にクレジットカード会社はどんな対応をしてくれる?

紛失や盗難の際のクレジットカード会社の対応はクレジットカード会社によりますが、どのクレジットカード会社でも紛失・盗難時にはクレジットカードをストップさせてくれます。

また、現地の警察に届けるときに現地の言葉が使えなくて困る場合、クレジットカード会社によっては現地警察との連絡を代行してくれることもあるので、旅行前に対応内容の詳細を確認しておきましょう。

海外旅行傷害保険が利用付帯で、万が一のトラブルにも備えられます。

JCBプラザなど海外サポートデスクで、日本語による安心サポートが受けられて安心!

常にポイント2倍で、海外優待加盟店ではさらにお得にショッピング!

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

まとめ

海外旅行に必要不可欠といっていいクレジットカードの存在は、海外旅行先で再認識できます。

海外旅行で期待できるメリットの1つはマイルが日常生活よりも貯まりやすいことですが、マイルとポイントが貯まりやすいカードを選べばそのメリットがさらに大きくなるので、注意点に気をつけながらメリットを獲得しましょう。

SHARE

この記事を書いた人

fuyuhome ライター