「お金が必要なのに借りられない」。急にまとまったお金が必要になった時、頼りにできる存在があるかどうかは生活の安心度を大きく左右します。

ですが実際には「銀行や消費者金融に申し込んだけど断られた」「そもそも借り方が分からなくて怖い」といった声が多く聞かれます。借りたい気持ちはあるのに、なぜか前に進めない。そんな状況は決して珍しくありません。

「借りられない」といっても原因は一つではありません。審査に落ちることだけが理由ではなく、心理的な不安や知識不足によって自ら選択肢を狭めてしまっている人も少なくないのです。

この記事では「お金を借りたいけど借りられない」という悩みを整理し、原因を3つのパターンに分けて解説。どうすれば壁を乗り越えられるのかを具体的に提示していきます。安心して一歩を踏み出せるようサポートしていきます。

目次

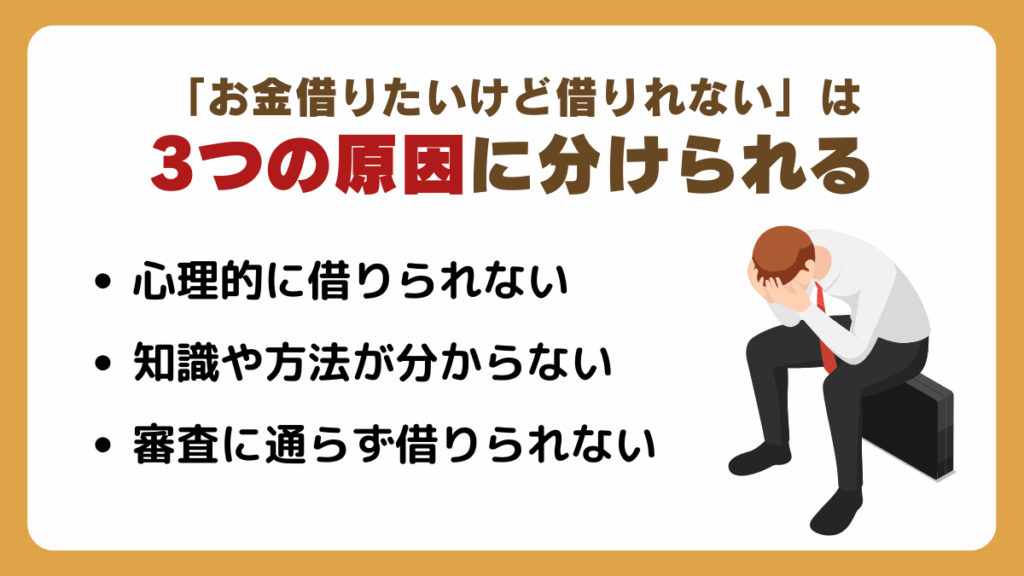

「お金借りたいけど借りれない」は3つの原因に分けられる

「借りたいのに借りられない」という状況は、突発的なトラブルや生活の変化に直面したときに誰でも起こり得ることです。しかし原因を整理すると、大きく 3つのタイプ に分類できます。

- 心理的に借りられないケース

- 知識や方法が分からず借りられないケース

- 審査に通らず借りられないケース

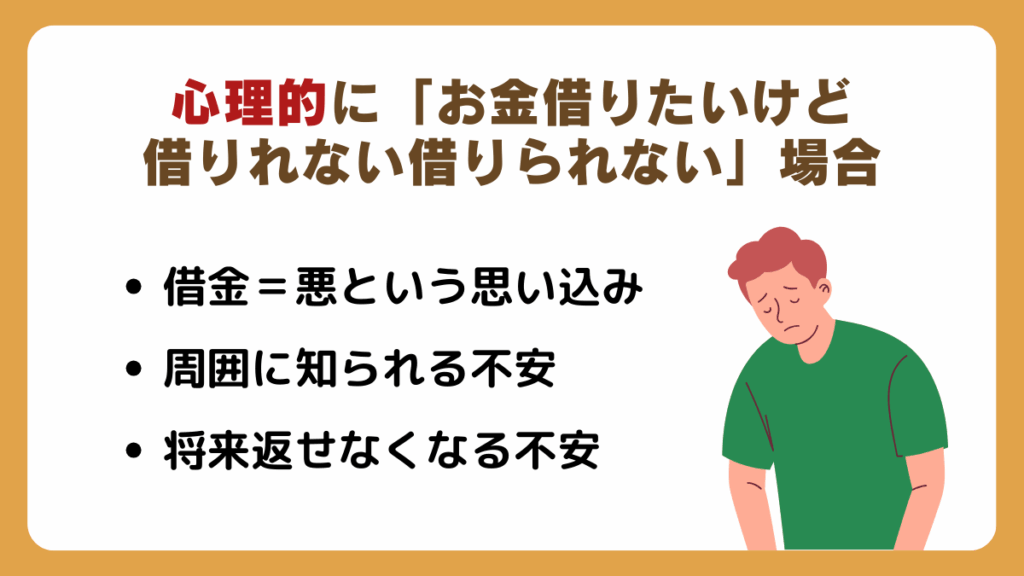

心理的に借りられないケース

まず考えられるのは、心の中のブレーキが原因で「借りられない」と感じてしまうケースです。

「借金は悪いことだ」という根強い思い込みや、周囲に知られてしまうのではないかという恐怖心、そして将来返せなくなるのではという不安から、実際に申し込みをすればお金を借りれる可能性があるにも関わらず、最初の一歩を踏み出せない人は少なくありません。

また、過去に借金で失敗した経験や、家族のトラブルを目の当たりにしてトラウマを抱えている場合もあります。心理的な壁は目に見えにくいため、自分では気づかないまま行動を制限していることも多いのです。

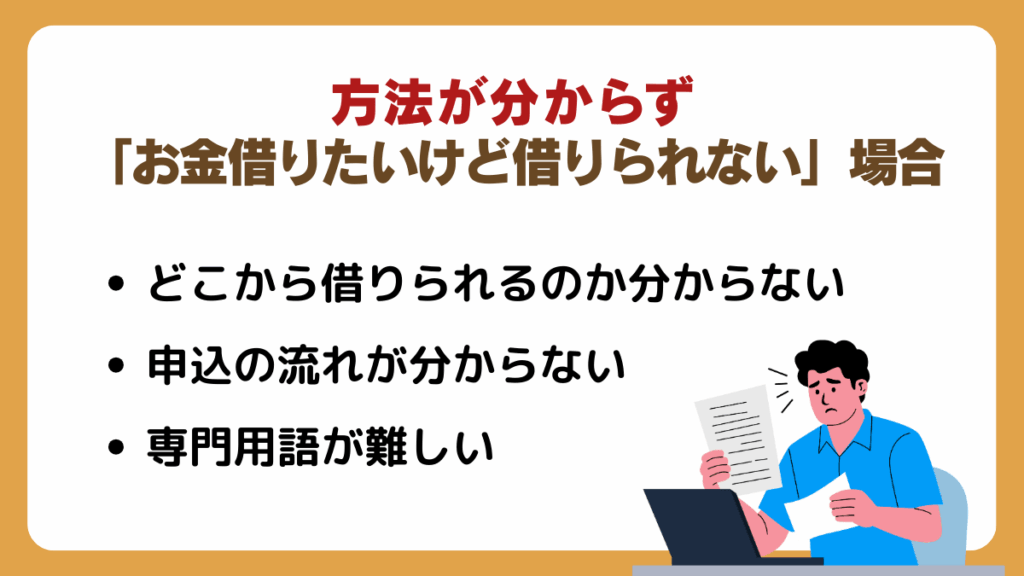

知識や方法が分からず借りられないケース

次に多いのが「やり方が分からなくて借りられない」というパターンです。

そもそもどこで借りられるのか、銀行と消費者金融の違いは何なのか、申込から入金までの流れはどうなっているのかといった基本的な知識が不足していると、「難しそう」「自分にはできない」と感じてしまい、お金を借りようと動くに諦めてしまいます。

さらに、身分証や口座がなく環境的に整っていない場合や、深夜や休日に申込んで「やっぱり借りられない」と誤解するケースもあります。

こうした知識不足や環境のハードルは、情報を正しく知ることで解消できるものが多く、実は“借りられない”のではなく“借り方を知らないだけ”という場合も多いのです。

審査に通らず借りられないケース

そして3つ目は、金融機関の審査基準に合わずに断られてしまうケースです。

延滞や債務整理など信用情報に傷がある、収入が不安定、借入件数や借入額が多いなど、客観的に審査に通りにくい状況です。また、未成年や専業主婦といった制度的に制限がある場合も「借りられない」に含まれます。

審査に落ちると「もう自分はどこからも借りられない」と思い込みがちですが、実際には金融機関ごとに審査基準は異なります。

銀行では厳しい条件でも、大手消費者金融では通ることもあり、さらに中小の正規業者は柔軟に対応してくれる場合もあります。重要なのは「なぜ審査に落ちたのか」を正しく理解し、自分に合った選択肢を見つけることです。

心理的に「お金借りたいけど借りれない借りられない」場合

借金=悪という思い込み

多くの人が抱えている最大の心理的ハードルは「借金=悪いこと」という思い込みです。日本では昔から「借金は恥ずかしいもの」「借金をする人はだらしない」という価値観が強く、親や学校からそう教えられてきた人も少なくありません。

そのため「借金をする=自分は失敗した」と感じてしまい、必要な時でも借入に踏み切れないケースがあります。

しかし実際には、住宅ローンや教育ローンなど、人生の節目で借入をするのは当たり前のこと。消費者金融のカードローンも同じ「金融サービス」であり、金融庁に登録された正規の業者であれば、利用者保護の仕組みが整っています。

大切なのは「借金をするかどうか」ではなく、「どれくらい借り、どう返すか」という計画性です。必要な資金を計画的に借り入れることは、むしろ生活を守るための賢い選択肢になり得ます。

周囲に知られる不安

「家族や会社にバレたらどうしよう」という不安も、心理的に強いブレーキになります。借入のプロセスには在籍確認や郵送物のやり取りが含まれるため、「きっと周囲に知られてしまう」と考えてしまうのです。

ところが実際には、大手消費者金融はプライバシー保護に細心の注意を払っています。在籍確認の電話では会社名を名乗らず、用件も簡潔に済ませるので、同僚に知られる可能性はほとんどありません。

また、最近はアプリ完結型の商品も増えており、契約書類やカードを自宅に送らなくても利用できます。

周囲に気づかれずに利用したいなら、大手の消費者金融を選ぶのがもっとも安心です。心理的な不安を解消するために、こうした“バレない仕組み”を知っておくことが大切です。

将来返せなくなる不安

「借りても返せなくなったらどうしよう」という不安は、誰もが自然に抱くものです。この恐怖心が強すぎると、「借りる」という選択肢を封じ込めてしまいます。ですが不安の正体は“先が見えないこと”にあります。

そこで役立つのが返済シミュレーションです。

大手カードローンの公式サイトには、借入額と返済期間を入力するだけで月々の返済額を算出できるツールが用意されています。実際にシミュレーションをして「これなら返せる」と具体的に把握することで、不安は根拠ある安心に変わります。

また、無利息期間サービスを利用すれば、短期での返済負担を軽くできるケースもあります。将来不安に押しつぶされないためには、数字で見通しを立てることが何より有効です。

トラウマや家庭事情による抵抗

過去に借金で苦労した経験や、家族が借金問題で生活に困窮していた経験を持つ人は、「自分も同じ道をたどるのでは」と恐れてしまいます。

また、DVや家族トラブルを抱えている場合は、相談できる相手がいないことから「一人で抱え込み、借入に踏み出せない」という状況に陥ることもあります。

こうした場合は、まず公的な相談窓口や金融庁のホットライン、自治体の生活相談窓口など、第三者に現状を話すことが有効です。

そのうえで、どうしても資金が必要なときには「正規の業者から少額だけ借りる」という選択肢を検討しましょう。大手消費者金融であれば、サポート体制が充実しており、無理のない範囲で利用できます。

心理的な抵抗を完全になくすことは難しくても、「正しい選択をする自信」を持つことで、不安を小さくすることが可能です。

方法が分からず「お金借りたいけど借りれない借りられない」場合

どこから借りられるのか分からない

「お金を借りる」と一口にいっても、選択肢はいくつもあります。銀行、消費者金融、中小の貸金業者、さらには公的な貸付制度まで、それぞれ特徴が異なります。

しかし、初めて借入を考える人にとっては「どこを選べばいいのか分からない」という壁が立ちはだかります。

銀行カードローンは低金利が魅力ですが、審査が厳しく、即日融資はほとんど不可能です。一方、大手消費者金融は「最短即日融資」が可能で、急な出費に対応しやすいという強みがあります。

さらに、地域密着型の中小消費者金融は柔軟な審査を行う場合があり、大手で断られた人でも利用できる可能性があります。

自分の状況に合った選択肢を知っておくことで、「借りられない」という思い込みを解消できるのです。

申込の流れが分からない

「申し込んだら、何が起きるの?」と、手続きの流れが分からないために不安を感じ、借入を断念する人もいます。

実際の流れはシンプルで、①スマホやPCから申込、②本人確認書類の提出、③審査、④契約手続き、⑤口座への振込、というステップです。

大手消費者金融はアプリや自動契約機を整備しており、初めての人でも迷わず進められる仕組みになっています。

特にアプリを利用すれば、申込から契約、借入、返済までがスマホひとつで完結可能です。「流れが分からないから不安」という壁は、実際に公式サイトやアプリの案内を確認するだけで驚くほど低くなります。

専門用語が難しい

借入に関する専門用語が分からず、内容を理解できないまま諦めてしまう人も少なくありません。たとえば「総量規制」「実質年率」「元利均等返済方式」などは、一見すると難解に見えます。

しかし、それぞれの意味を整理すると利用者にとっての“安心材料”になることが多いのです。

総量規制とは「年収の3分の1までしか借りられない」というルールで、利用者を守るために設けられています。

実質年率は借入にかかる利息の割合を表し、比較の基準になります。

返済方式も、シミュレーションを通じて事前に確認すれば難しくありません。

大手消費者金融はこうした専門用語を分かりやすく解説したページを用意しており、初心者でも安心して利用を検討できる環境が整っています。

環境が整っていない

「借りたいけれど、身分証を持っていない」「銀行口座を持っていない」といった環境的な理由で借入ができないケースも存在します。

近年はマイナンバーカードや運転免許証を使ったオンライン本人確認が主流となっており、身分証がなければ申込自体ができません。銀行口座や携帯電話番号も同様です。こうした場合は、まずは必要な環境を整えることが第一歩です。

特に大手消費者金融は、オンライン本人確認を強化しており、条件を満たせば来店不要で借入まで進めることができます。「環境さえ整えばすぐに借りられる」という事実を知ることで、不安はぐっと和らぎます。

タイミングの問題

「深夜に申し込んだから借りられなかった」「休日だから無理だと思った」というケースも多いです。実際には、大手消費者金融の申込受付は24時間365日可能で、時間帯によっては即日振込にも対応しています。

たとえば平日夜や休日でも、審査状況によっては数十分で振込が行われることもあります。

「時間帯や曜日が原因で借りられない」と思い込んでしまうのは大きな誤解です。こうしたタイミングの壁は、大手業者のサービス特性を知っておくことで簡単に乗り越えられます。

誤解による自己制限

「ブラックだから絶対に借りられない」「大手では無理だから、もう選択肢はない」と思い込んでいる人もいます。しかし、ブラックと呼ばれる状態でも中小消費者金融なら柔軟に対応してくれる場合があります。

また、大手消費者金融のなかにも、パートやアルバイトといった属性でも審査に通るケースがあります。

「どうせ借りられない」と最初から諦めてしまうと、実際には可能性がある選択肢を見逃してしまいます。大切なのは、正しい情報を得て、自分の状況に合った借入先を検討することです。

審査に通らず「お金借りたいけど借りれない借りられない」場合

信用情報に問題がある

カードローンや消費者金融の審査で最も重視されるのは「信用情報」です。信用情報とは、過去の借入や返済の履歴が記録されているデータのこと。

延滞、債務整理、自己破産などが記録されていると「金融事故」とみなされ、銀行や大手消費者金融ではほぼ審査に通りません。

ただし「信用情報に傷がある=絶対に借りられない」わけではありません。金融機関ごとに審査基準は異なり、中小の正規消費者金融では「現在きちんと収入があれば利用可能」というケースも存在します。

まずはCICやJICCなどの信用情報機関に開示請求を行い、自分の状況を正確に把握することが重要です。そのうえで、大手で難しいなら中小を含めた正規業者を検討することで道は開けます。

年収や雇用形態のハードル

審査では「安定した収入があるか」が大前提になります。そのため、無職や収入が極端に少ない場合は借入ができません。

とはいえ、正社員でなくてもアルバイトやパートで一定の収入があれば、大手消費者金融で審査に通る可能性は十分にあります。フリーランスや個人事業主も対象になることがありますが、収入の証明が難しい場合は不利になることもあります。

一方、中小消費者金融では、フリーランスや非正規の働き方に柔軟に対応してくれるケースがあります。大切なのは「安定した収入がある」と示せるかどうか。収入がゼロでは借入は難しいですが、収入がある人なら選択肢は残されています。

借入件数・借入額が多い

「すでに複数社から借入がある」「利用額が年収の3分の1に迫っている」場合、総量規制の壁により新規の借入は困難になります。

消費者金融は貸金業法に基づき、年収の3分の1を超える貸付はできません。これが「総量規制」と呼ばれるルールです。

ただし、銀行カードローンは総量規制の対象外であり、借入可能な場合もあります。また、中小消費者金融のなかには借入件数が多い人にも相談に応じてくれる業者があります。

複数社からの借入で困っている人は、まず債務整理やおまとめローンを検討するのも現実的な解決策です。

申込ブラック

短期間に複数社へ申し込みをすると「申込ブラック」と呼ばれる状態になります。

信用情報に「申込履歴」が短期間で多数記録されるため、「資金繰りに困っている」と見られてしまうのです。その結果、審査に落ちやすくなります。この場合の解決策はシンプルで「しばらく申し込みを控える」こと。通常、申込情報は6カ月で消えます。

焦って複数社に同時申込するのではなく、まずは1社に絞って申し込むことが重要です。大手消費者金融で断られた場合は、半年ほど時間を置いたうえで、中小を含めて再検討するのが賢明です。

制度的な制約

未成年や専業主婦、外国籍の方など、制度的に借入が制限されるケースもあります。

例えば未成年は法律上、原則として消費者金融や銀行からの借入はできません。専業主婦は収入がないため、総量規制により借入が難しいのが現実です。

こうした場合は、生活福祉資金や自治体の貸付制度など、公的な支援制度を利用するのが適切です。

外国籍の方も、在留資格や就労状況によっては借入が難しい場合がありますが、正規業者であればルールに基づいて対応してくれます。

金融機関ごとの差

「一度審査に落ちた=どこからも借りられない」と思い込むのは誤解です。銀行、消費者金融、大手、中小で審査基準は大きく異なります。

銀行は低金利ですが審査が非常に厳しいため、少しでもリスクがあると断られる可能性が高いです。大手消費者金融はスピードと利便性に優れ、安定収入があれば比較的通りやすいのが特徴です。

さらに中小業者は「他で断られた人」に対応する柔軟性を持つこともあります。

ただし、注意点は「必ず正規登録業者を選ぶこと」。審査が甘いと謳う無登録業者や闇金に手を出すと、深刻なトラブルに発展しかねません。借入を検討する際は、金融庁の登録リストを確認することが大前提です。

お金借りたいけど借りれないときにできる解決策・注意点

まずは自分の信用情報をチェックする

まず取り組むべきは「自分の信用情報を確認すること」です。

CICやJICCなどの信用情報機関に開示請求を行えば、これまでの返済履歴や現在の借入状況を確認できます。延滞や債務整理の記録が残っていれば、それが審査に落ちる原因となっている可能性が高いです。

逆に「なぜ断られたのか分からない」というモヤモヤも、情報を確認することで解消されます。

信用情報はスマホや郵送で簡単に取り寄せ可能で、数千円程度の費用で手に入ります。自分の立ち位置を客観的に把握することは、次の一歩につながります。

もし問題があっても、一定期間が経過すれば記録は消えるため、将来的に再チャレンジすることも可能です。

公的支援制度を活用する

「どうしてもお金が必要なのに金融機関から借りられない」という場合は、公的な支援制度を検討しましょう。

代表的なのが社会福祉協議会が実施する「生活福祉資金貸付制度」です。低所得者世帯や一時的に生活に困っている人を対象に、無利子や低利子で資金を貸し付けています。

また、自治体ごとに緊急小口資金や独自の貸付制度を用意している場合もあります。

これらは返済条件も柔軟で、保証人不要のケースも多く、金融機関の審査に通らなかった人にとって心強い選択肢となります。「借りられない=もう手段がない」ではなく、公的制度を利用することで生活を立て直す道があります。

正規のカードローンを少額から利用する

「今すぐ少額が必要」という状況なら、大手消費者金融のカードローンが現実的な解決策です。

金融庁に登録された正規業者であれば、法律に基づき運営されているため安心です。アプリ完結型の商品なら、申込から審査、契約、借入までスマホひとつで完了し、最短即日で資金を受け取ることも可能です。

また、大手には「30日間無利息サービス」など、初めての利用者に配慮した制度もあります。少額を短期間で返す予定であれば、利息負担を抑えて必要な資金を調達できます。

もし大手で審査に通らなかった場合でも、中小の正規業者が柔軟に対応してくれることがあります。大切なのは、必ず正規登録業者を選ぶことです。

家族・友人に相談する際の注意点

金融機関から借りられない場合、最後の手段として家族や友人に相談する人もいます。人間関係の中で資金を借りるのは心理的にハードルが高いですが、条件によっては有効な選択肢になり得ます。

ただし、この場合はトラブル回避のために「借用書」を作るなど、ルールを明確にしておくことが重要です。口約束だけでお金をやり取りすると、返済時に関係が壊れるリスクが高くなります。

金融機関ではなく身近な人に頼るからこそ、より丁寧な対応が必要です。

絶対に避けるべきNG行動

お金に困っているとき、SNSや街中で「即日融資可能」「審査なし」といった広告を目にすることがあります。こうした業者の多くは闇金や無登録業者であり、法外な金利や違法な取り立てで深刻なトラブルに発展します。

また、クレジットカードのショッピング枠を現金化する方法も違法性が高く、カード停止や多重債務の原因になります。

「借りられないときこそ冷静に」これが鉄則です。正規登録業者と公的制度以外に安全な選択肢は存在しません。安易に危険な手段に頼らず、必ず正規ルートを選ぶことが自分を守る最大のポイントです。

お金借りたいけど借りれない不安を和らげるために

「借りられない」という状況に直面すると、不安や焦りが膨らみ、冷静な判断が難しくなりがちです。しかし大切なのは「借入はあくまで生活を立て直すための手段のひとつ」と捉え直すことです。

借金はゴールではなく、あくまで生活を守るための一時的な選択肢。その意識を持つだけでも心の負担は軽くなります。

まず試してほしいのは「返済計画を数字で見える化すること」です。大手消費者金融の公式サイトには返済シミュレーターがあり、借入額と返済期間を入力すれば月々の返済額が簡単に分かります。「これなら無理なく返せそう」と把握できれば、不安は安心に変わります。

また、多くの業者が提供する「初回無利息サービス」を利用すれば、利息の心配をせずに短期で返済できるケースもあります。

次に、借入だけに頼らず「お金を作る方法」を並行して考えることも有効です。

不要品をフリマアプリで売る、短期の副業を試す、固定費を見直す──これらの工夫で数万円を捻出できれば、借入額を減らし返済の不安を和らげることができます。借入と収入・支出の改善を組み合わせることで、心理的な負担を大きく減らせるのです。

そして何より大切なのは、「必ず正規の業者を選ぶこと」。正規の消費者金融であれば、返済計画の相談や柔軟なサポートを受けられます。

安心して使えるサービスを知り、必要なときに正しく利用できる知識を持つことが、不安を解消する最大の方法です。

まとめ

「お金を借りたいけど借りられない」という悩みは、

- 心理的な抵抗(借金への偏見や不安)

- 知識不足(借入方法や仕組みが分からない)

- 審査の壁(信用情報や収入による制限)

大きくこの3つに分類できます。

一見すると行き止まりに見える状況でも、それぞれに解決策は存在します。心理的な抵抗は「正しい知識」と「安心できる仕組み」を知ることで和らぎます。

知識不足は公式サイトやシミュレーターを活用することで克服できます。審査で断られた場合も、大手消費者金融だけでなく、中小の正規業者や公的制度という道が残されています。

重要なのは、焦って闇金や違法な方法に手を出さないこと。正規ルートで安心できる選択をすれば、「借りられない」という行き止まりは、実は別の出口につながっているはずです。

必要なときに必要なお金を確保することは、誰にとっても大切な生活の知恵です。今は借りられなくても、正しい情報と選択肢を知っておけば、必ず解決の道は見えてきます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。