クレジットカードの解約は信用情報に影響するのではないかと心配されがちですが、正しい手順を踏めば過度に恐れる必要はありません。

クレジットカードの解約は「信用情報に契約状態(終了等)」として記録されるものの、延滞や強制解約でない限り、マイナス評価にはなりません。

むしろ、不要なカードを整理することでリスクや無駄なコストを減らせるメリットもあります。

安心して解約するために、信用情報への正しい理解が大切です。

目次

クレジットカードの解約は信用情報に反映される?傷になる?

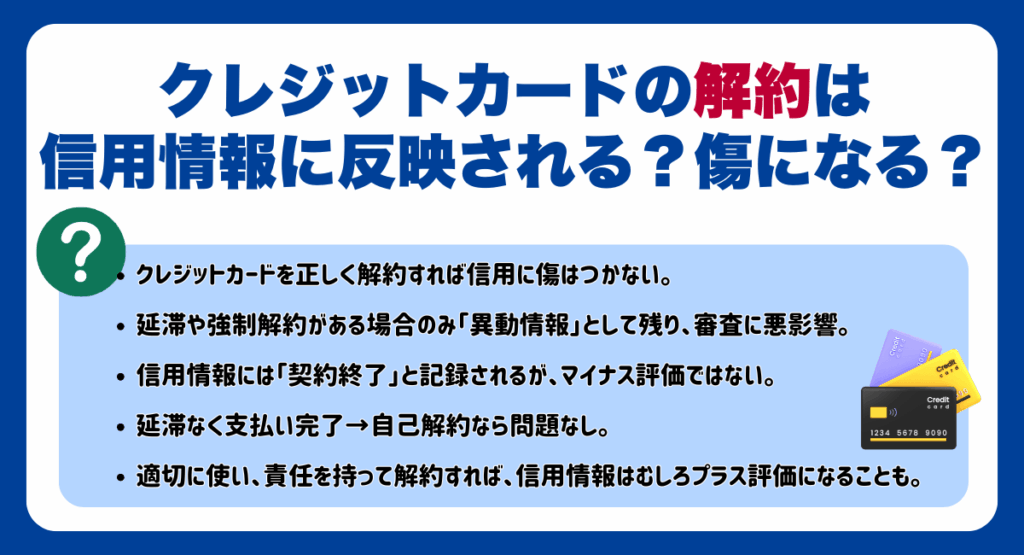

カードを解約すると、信用情報にその情報が記録されるものの、正しく手続きすれば「信用に傷がつく」ことはありません。

記録されるのは単に「契約が終了した」という事実であり、支払いに遅れたといったことなどがなければ評価には影響しないのです。

「解約=信用に悪影響」と不安に思う人は多いですが、実際にはそうした誤解が広がっているだけです。

この章では、信用情報にどのように記録されるのか、なぜ問題ないのかをわかりやすく解説しています。

結論反映はされるが適切に解約すれば傷にはならない

クレジットカードの解約は信用情報に記録されますが、正しく解約すれば「信用に傷がつく」ことはありません。

傷になるのは、支払いの延滞があったり、滞納したまま強制的に解約されたりした時です。

信用情報において重視されるのは「返済のルールを守っているかどうか」であり、解約そのものが悪い評価になるわけではありません。

たとえば、支払いが滞っていてカード会社から強制的に解約された際、その情報は「異動情報」として記録され、ローンや新規カードの審査に大きな悪影響が出ます。

一方、毎月きちんと支払いをしていて自分の意思で解約したなら、まったく問題ありません。

クレジットカードはきちんと使い、最後まで責任を持って解約すれば、信用情報に悪影響は出ないのです。

信用情報には「契約状態(終了等)」と記録されるが決してマイナス評価ではない

クレジットカードを解約すると、信用情報には「契約状態(終了等)」と記録されますが、これはあくまで「事実の記録」であって、マイナス評価ではありません。

理由は、信用情報には利用者がどのように契約し、どのように終了したかが正確に記録されており、その中で延滞や強制解約などがなければ問題視されることはないからです。

「カードを使っていたけど、きちんと支払いを終えて解約した」という記録は、むしろ利用実績としてプラスに見られることもあります。

カードを解約すること自体は悪いことではないので、必要に応じて安心して手続きして問題ありません。

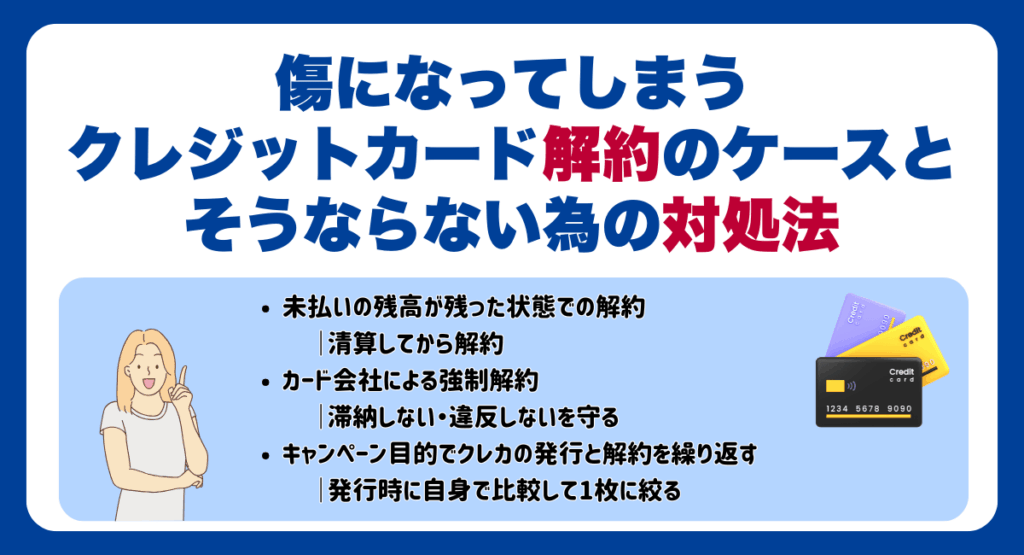

傷になってしまうクレジットカード解約のケースとそうならない為の対処法

クレジットカードを解約する際、やり方を間違えると信用情報に悪影響を与えてしまう恐れがあります。

特に注意すべきは「支払い残高がある状態での解約」や「支払いの遅れからくる強制解約」、そして「短期間での解約の繰り返し」です。

この章では“やってはいけない解約パターン”と“傷を防ぐ方法”を具体的に解説しています。

安心して解約するために、まずはここを読んでおきましょう。

未払いの残高が残った状態での解約|清算してから解約しよう

クレジットカードを解約する前に、必ず未払いの残高がないかを確認し、全て清算しておくことが大切です。

なぜなら、未払いのまま解約をしても借金の事実は消えず、支払いが滞れば信用情報に「延滞」や「異動」として記録されるからです。

これが残ると、今後ローンを組んだり、新しいカードを作ったりする際に大きなマイナスになります。

たとえば「あとからリボ払いや分割払いにした請求」が残っているパターンでは、解約後も支払い義務が続き、知らないうちに延滞扱いになることもあります。

こうしたトラブルを防ぐには、解約前にカード会社のマイページや明細書で残高を確認し、引き落としや振り込みで全額を払い終えてから解約手続きをするのが安心です。

カード会社による強制解約|滞納しない・違反しないを守る

クレジットカードの「強制解約」は、信用情報に最も深刻な影響を与える解約方法の一つです。

特に支払いの長期滞納や、カード規約に違反する行為(不正利用など)が原因で強制的に契約を打ち切られると、信用情報に「異動情報」として記録され、5年間は金融機関の審査に通りづらくなります。

これは「ブラックリスト入り」とも呼ばれる状態で、住宅ローン・自動車ローン・携帯の分割払いなど、あらゆる契約で不利になります。

強制解約を避けるためには、毎月の支払いをきちんと行うことが基本です。

万が一支払いが難しくなった時は、放置せずにカード会社に相談することで分割や支払猶予が認められることもあります。

キャンペーン目的でクレカの発行と解約を繰り返す|発行時に自身で比較して1枚に絞る

クレジットカードの入会キャンペーンを目当てに、短期間で何枚もカードを作ってすぐに解約を繰り返す行為は、信用情報上すぐにマイナスになるわけではありません。

しかし、あまりに短期間で何度も発行・解約を行うと、カード会社側に「信用目的ではなく特典狙い」として不審に思われるリスクがあります。

実際、複数のカードに短期間で申し込むと、審査で落ちやすくなったり、審査通過に時間がかかったりするケースもあります。

キャンペーンはたしかに魅力的ですが、本当に必要なカードかどうかをよく比較した上で1枚に絞るのがベストです。

還元率、年会費、付帯サービスなどを見て、自分のライフスタイルに合うカードを選びましょう。

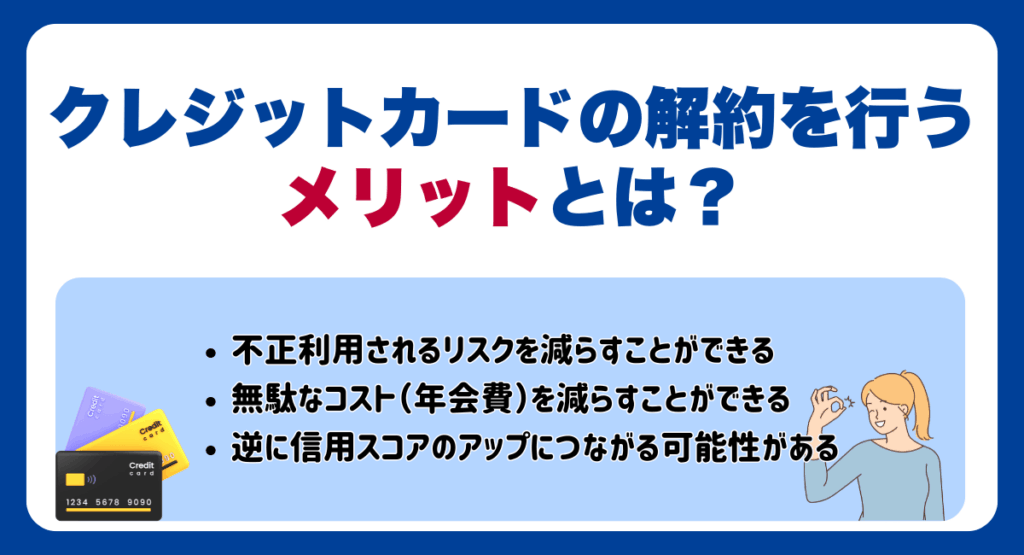

クレジットカードの解約を行うメリットとは?

クレジットカードを解約することは、必ずしもデメリットだけではありません。むしろ、適切に解約すればメリットも多くあります。

たとえば、使わないカードを放置するよりも、解約することで不正利用のリスクを減らせますし、無駄な年会費を節約することも可能です。

さらに、不要なカードを整理することで利用履歴がシンプルになり、信用スコアが改善することもあります。

この章では、解約によって得られる具体的なメリットを解説し、賢いカード整理の参考になるポイントを紹介します。

不正利用されるリスクを減らすことができる

使っていないクレジットカードを解約することで、不正利用されるリスクをぐっと減らすことができます。

利用していないカードでも有効期限内なら使えるため、万が一情報が漏れた際、知らぬ間に不正に使われる危険があります。

特に長く放置されたカードは、持ち主の目が届きにくく、被害に気づくのが遅れることもあります。

使っていないカードは「使わないから安全」ではなく「目が届かないから危険」だと考えたほうがよいでしょう。

無駄なコスト(年会費)を減らすことができる

クレジットカードを解約すれば、発生していた無駄な年会費をカットできるという大きなメリットがあります。

特に使っていないカードであっても、年会費が自動で引き落とされていることは多く、気づかないうちに毎年数千円〜1万円以上が消えていることもあります。

たとえば、旅行保険やラウンジ利用などの特典目当てで作ったゴールドカードを、使わなくなっても放置していると、年会費だけが毎年課金されて損になることがあります。

年に一度でも「このカード、今も必要?」と見直してみると、意外と不要なカードが見つかるものです。

逆に信用スコアのアップにつながる可能性がある

いらないカードを解約することで、逆に信用スコアがよくなる場合もあります。

というのも、使っていないカードが多く残っていると「この人は多くの借入可能枠を持っている=お金を借りすぎる可能性がある」と審査時に警戒されることがあるからです。

信用情報には持っているカード枚数や、それぞれの利用限度額が記録されています。

本当に使うカードだけを手元に残すことで、信用情報が整理され、ローンや新たなカードの審査でプラスに働くことがあります。

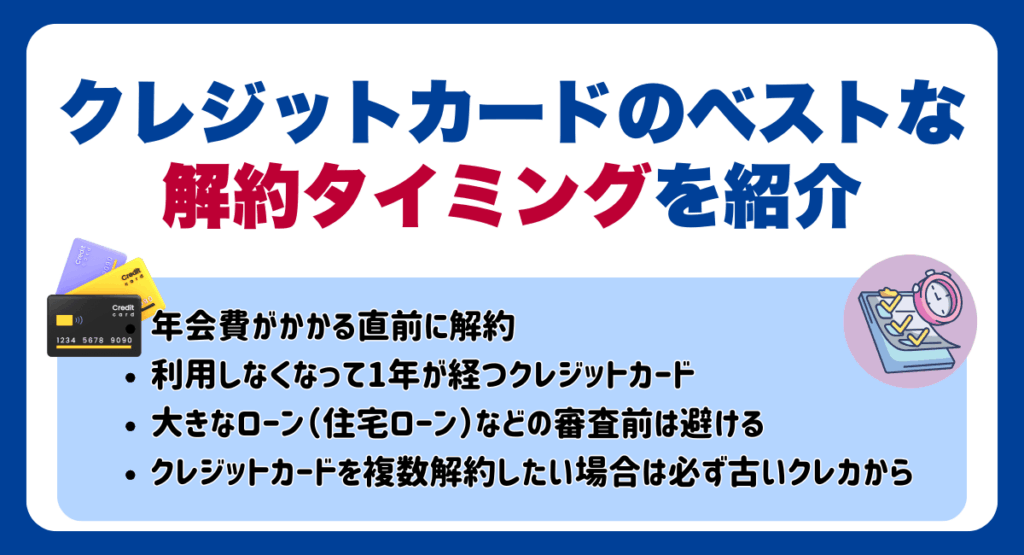

クレジットカードのベストな解約タイミングを紹介

クレジットカードは、ただ「使わないから」と思いつきで解約すると、思わぬ不利益につながることがあります。

解約のタイミングは、年会費の直前やカードの放置期間、大きなローンの審査時期などを見極めるのが大切です。

この章では、解約しても問題が起こらない時期と、逆に避けた方がいいタイミングを具体的に紹介しています。

年会費がかかる直前に解約

クレジットカードの解約は、年会費が発生する前のタイミングが最もおすすめです。

これは、年会費はカードを「使っていない」状態でも自動的に請求されるため、解約が遅れると無駄なお金を払うことになるからです。

中には「一度請求されたら返金不可」というカード会社もあるので、特に注意が必要です。

更新月の1〜2ヶ月前にはカードの利用状況を見直して、本当に必要かを判断しましょう。

いらないと感じたら、年会費が発生する前にスムーズに解約するのが家計にもやさしい選択です。

利用しなくなって1年が経つクレジットカード

使っていないクレジットカードは、1年を目安に解約を検討するのがベストです。

理由は、放置しているカードには不正利用のリスクがあるうえに、年会費や維持管理費がかかることがあるからです。

また、使っていないカードが多いと信用情報に「枠だけ多くて使われていない」と記録され、審査上マイナスに見られることもあります。

1年以上放置しているカードは「そろそろ手放していいサイン」と考え、解約の判断材料にするとよいでしょう。

クレジットカードを複数解約したい場合は必ず新しいクレカから解約

複数のクレジットカードをまとめて解約したい時は、「新しいカードから順に解約する」のがポイントです。

理由は、長く使っているカードほど信用履歴が積み上がっており、解約することで信用スコアが下がることがあるからです。

例として、5年以上使っているカードは「長期の利用実績がある」として審査でも好印象に見られやすいですが、それを先に解約してしまうと、信用情報が薄くなることがあります。

一方、作ってから間もないカードや使っていないカードは、影響が少ないため、先に手放して問題ありません。

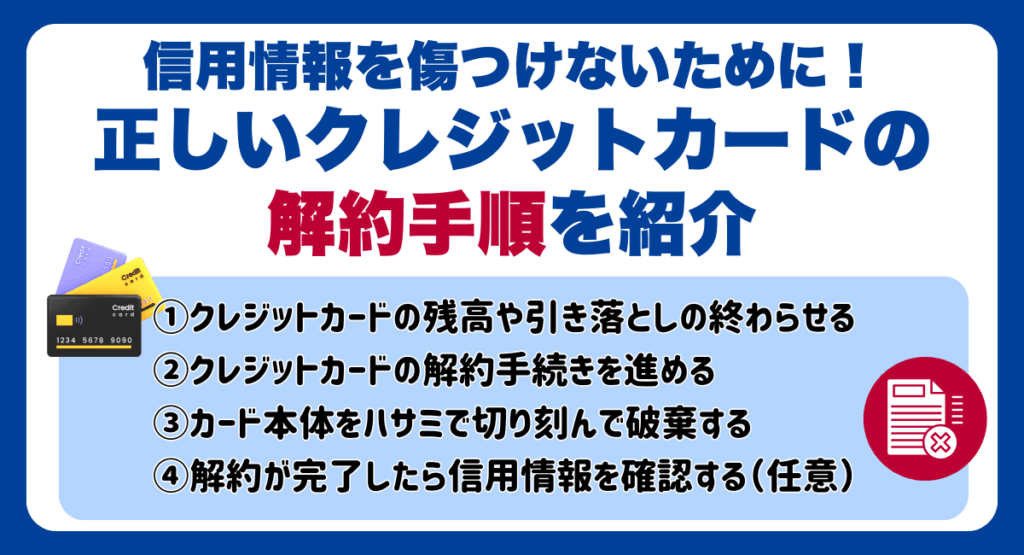

信用情報を傷つけないために!正しいクレジットカードの解約手順を紹介

クレジットカードを安全に解約するには、正しい手順を踏むことがとても重要です。

間違った順番で解約すると、未払いが残ったり、信用情報に悪影響を及ぼすおそれがあります。

この章では、信用情報に傷をつけずにクレジットカードを解約するためのステップを、順番どおりにわかりやすく解説しています。

「失敗しない解約」がしたい方は、ぜひチェックしてみてください。

①クレジットカードの残高や引き落としの終わらせる

クレジットカードを解約する前には、必ず残高や未払い分をすべて清算しておく必要があります。

残高が残ったまま解約すると「返済が滞っている」と見なされ、信用情報に悪影響を及ぼす場合があります。

特にリボ払いや分割払いなどを利用している際、気づかずに残高があることもあるため要注意です。

仮に支払予定の公共料金やサブスクの引き落としが数日後に控えている場合、カードを止めたことで引き落としが失敗し、結果的に延滞扱いになることもあり得ます。

解約前にはカード会社のWeb明細やアプリで利用履歴と支払い状況をチェックし、すべての請求が終わってから次の手続きに進みましょう。

②クレジットカードの解約手続きを進める

カードの残高をすべて支払い終えたら、次は実際の解約手続きを行いましょう。

多くのクレジットカードは、カスタマーサポートへの電話や、会員専用サイト・アプリから解約が可能です。

手続き方法はカード会社ごとに異なるため、公式サイトで確認するのが安心です。

スムーズに進めるためには、解約前に「本人確認書類」「カード番号」など必要な情報を手元に用意しておくのがおすすめです。

間違いを防ぐためにも、焦らず手順通りに進めることが、トラブルのない解約への近道です。

③カード本体をハサミで切り刻んで破棄する

カードの解約手続きが完了したら、手元に残っているカード本体は、必ず物理的に処分しましょう。

なぜなら、解約済みで使えなくなったカードでも、ICチップや番号情報が盗まれれば悪用されるリスクがあるからです。

特に、ゴミ箱にそのまま捨てたり、カード番号が読み取れる状態で放置すると、個人情報流出につながるおそれがあります。

具体的には、磁気ストライプ・ICチップ部分をハサミで切り、さらにカード番号が判読できないように細かく刻んでから、一般ゴミとして処分するのが安全です。

ちょっと手間に感じるかもしれませんが、このひと手間が不正利用や個人情報漏洩を防ぐカギになります。しっかり切って、安心して処分しましょう。

④解約が完了したら信用情報を確認する(任意)

カードの解約が終わったら、念のため信用情報を確認しておくと安心です。

理由は、解約情報や支払い履歴が正しく反映されているかを自分でチェックできるからです。

まれに「解約手続きは完了しているのに、信用情報には残っている」といったトラブルがあるため、自己防衛の意味でも確認は大切です。

信用情報は、CICやJICCなどの信用情報機関で、本人確認書類を提出すれば誰でも簡単に取得できます。

スマホや郵送で申し込めるので、特に大きなローンの予定がある方はチェックしておくと安心です。

クレジットカードの解約に関するよくある質問

クレジットカードを解約する際には、多くの人が同じような疑問を抱えています。

たとえば「契約からどれくらい経てば解約していいの?」「解約したら信用情報にはどう残る?」「放置だけではダメなの?」など、知っておきたいポイントは意外と多くあります。

この章では、解約前後によくある質問とその答えをわかりやすくまとめました。

クレジットカードの解約は契約から最低何年後?

カードは、契約後、すぐ解約できます。

ただし、契約から1年未満での解約を繰り返すと「短期間での発行と解約」として、カード会社に警戒される可能性があります。

最低限のルールとして、少なくとも半年〜1年は使い続けたうえで、必要性を見直してから解約するのがベターです。

信用情報に直接的な「傷」がつくわけではありませんが、カード会社の内部判断に影響することを考慮しましょう。

解約したクレジットカードの情報はいつまで信用情報に残る?

クレジットカードの解約情報は、信用情報機関におおよそ5年間保管されます。

CICやJICCなどの機関では、契約履歴や支払い状況を「完了」や「終了」として記録し、それが一定期間残ることで信用の裏付けとなります。

仮にきちんと支払いを終えた解約は「適切に使っていた証拠」として見られ、将来の審査においてもむしろプラス評価となることがあります。

一方、延滞があった時の記録(異動情報)も同じく5年程度残り、その間は新たな審査で不利になることがあります。

正しく使い、きちんと解約すれば「信用情報に解約が残る=悪いこと」ではありませんので、安心してください。

解約したカードのポイントやマイルはどうなるの?

クレジットカードを解約すると、貯まっていたポイントやマイルは基本的に「消滅」してしまいます。

カード会社ごとのポイント制度は、そのカード契約にひもづいています。

解約した時点で、そのポイントを使う権利も同時に失うパターンがほとんどです。

解約前に「ポイントの移行」や「ギフト券への交換」などで使い切っておくのがベストです。

クレジットカードを使わずに放置するだけではダメ?

クレジットカードを「使わないから」といって放置するのは、あまりおすすめできません。

その理由は、使っていなくても年会費が自動で請求されたり、不正利用に気づきにくくなるからです。

また、一定期間使っていないカードは、カード会社の判断で強制解約されるリスクもあります。

たとえば、5年間まったく使っていないカードに不正アクセスがあっても、通知メールを見逃してしまい、気づかないうちに被害が広がることもあります。

不要なカードは放置せず、使わないと判断した時点できちんと解約したほうが、安全かつ効率的です。

クレジットカードは「持っているだけで安心」ではなく「使って管理できるか」が重要です。

家族カードだけ解約したいときはどうすればいい?

家族カードを解約したい場合は、本会員カードをそのままにして家族カードだけ解約することが可能です。

カード会社によって手続き方法は異なりますが、多くの場合、本会員が電話やWebサイトから申し込めば簡単に手続きできます。

家族カードは本会員の信用情報にも影響するので、使わない家族カードがあるなら、放置せずに解約しておいたほうが管理もしやすくなります。

家族カードは便利な反面、使われていないものがあるとリスクにもなるので、不要なら本会員からしっかり手続きして解約しましょう。

まとめ

クレジットカードの解約は、正しい手順とタイミングを守れば信用情報に悪影響が出ることはなく、むしろメリットも得られます。

残高が残ったままの解約や、短期間での発行と解約の繰り返しは、信用に傷がつく可能性があるため注意が必要です。

解約のタイミングとしては、年会費が発生する前や、1年以上使っていないカードが目安になります。

複数のカードを解約する場合は、古いカードを最後に残すと信用履歴への影響を抑えることができます。

解約後はカード本体を確実に処分し、必要に応じて信用情報の確認を行うことで、安心して手続きを終えられます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。