毎日の買い物や投資でもっと効率よくポイントを貯めたいと思う人は多いものです。クレジットカードの還元率は気になるけれど、種類が多くてどれを選べばいいのか迷う方もいるでしょう。

そんな人に注目されているのがマネックスカードの還元率の高さです。マネックス証券との連携で、クレカ積立は最大1.1%、ショッピングでも1.0%のポイント還元を実現し、年会費も実質無料です。

投資と日常利用の両方でお得に活用できる仕組みが整っています。効率的にポイントを貯めながら資産形成を進めたい人にとって、理想的な選択肢といえるでしょう。

目次

マネックスカードとは

| 項目 | 内容 |

|---|---|

| カード名 | マネックスカード |

| 発行会社 | 株式会社マネックスカード(マネックス証券グループ) |

| 提携会社 | 株式会社アプラス(新生銀行グループ) |

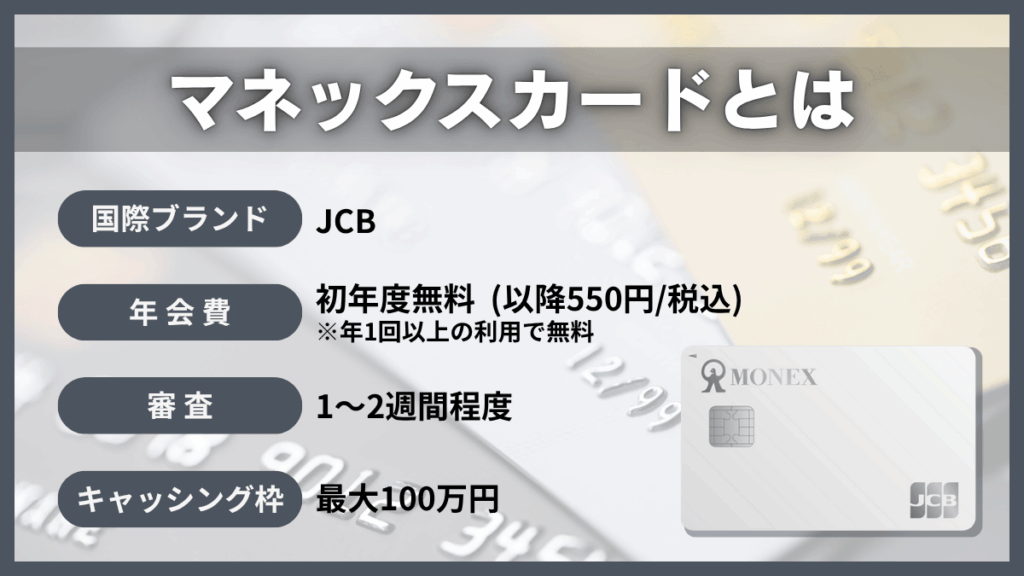

| 国際ブランド | JCB |

| 入会資格 | 18歳以上の方 |

| 申し込み方法 | Web申し込み |

| 審査 | 1〜2週間程度 |

| 発行時間 | 2週間程度 |

| 年会費 | 初年度無料 (以降550円(税込))※年1回以上の利用で無料 |

| ショッピング利用枠 | 審査ごとに個別に設定 |

| キャッシング利用枠 | 最大100万円 |

| リボ払い金利 | 18.00% |

| キャッシング金利 | 18.00% |

| 締日 | 毎月末 |

| 支払日 | 翌月27日 |

| 公式サイト | https://info.monex.co.jp/fund/tsumitate/card-tsumitate/monex-card/index.html |

マネックスカードは、マネックス証券と連携して使えるクレジットカードです。結論として、投資と日常の支払いを一枚で管理したい人に最適なカードといえます。

理由は、通常の買い物で1.0%還元と高水準であるうえ、マネックス証券での「クレカ積立」では最大1.1%還元を実現している点にあります。

特に、投資信託の積立を行う人にとっては、資産形成の効率を高める仕組みが整っています。また、年会費は初年度無料・年1回の利用で翌年も無料なので、維持コストを気にせず使い続けられます。

マネックス証券を利用している人や、これからNISAを始めたい人には非常に相性のよいカードです。

申込みには「マネックス証券」の口座が必須|マネックス証券とは

マネックスカードを申し込むには、マネックス証券の口座開設が必須です。これはカードが「証券取引と連携したクレカ積立専用機能」を備えているためで、単体では利用できません。

マネックス証券は、投資信託やNISAに強みをもつネット証券で、豊富な投資商品と低コストな取引手数料が魅力です。特に、マネックスカードで投資信託を積み立てると、ポイント還元と投資を同時に行える点が大きなメリットです。

マネックスカードのポイントの使い道

マネックスカードのポイントは、投資でも日常生活でも使えるのが特徴です。マネックス証券の口座があれば、投資信託を1ポイント=1円で購入できます。これにより、ポイントを無駄にせず資産形成に回すことが可能です。

さらに、Pontaポイントやdポイントなど主要共通ポイントへの交換にも対応しています。普段の買い物や携帯料金の支払いなど、日常的な場面でも利用しやすいのが魅力です。

このように、「投資にも使える汎用型ポイント」としての強みがあり、お得さと資産形成を両立したい人に向いているといえます。

【支払先別】マネックスカードの還元率

マネックスカードは、支払先によって還元率が大きく変わるのが特徴です。特に注目すべきは「クレカ積立」で、投資信託の購入時に高いポイント還元が得られます。

通常のショッピングでは安定した1.0%還元を維持しつつ、ファミペイチャージや公共料金など一部では対象外や制限もあります。この章では、支払先ごとの還元率や注意点をわかりやすく整理しています。

クレカ積立(投資信託積立)

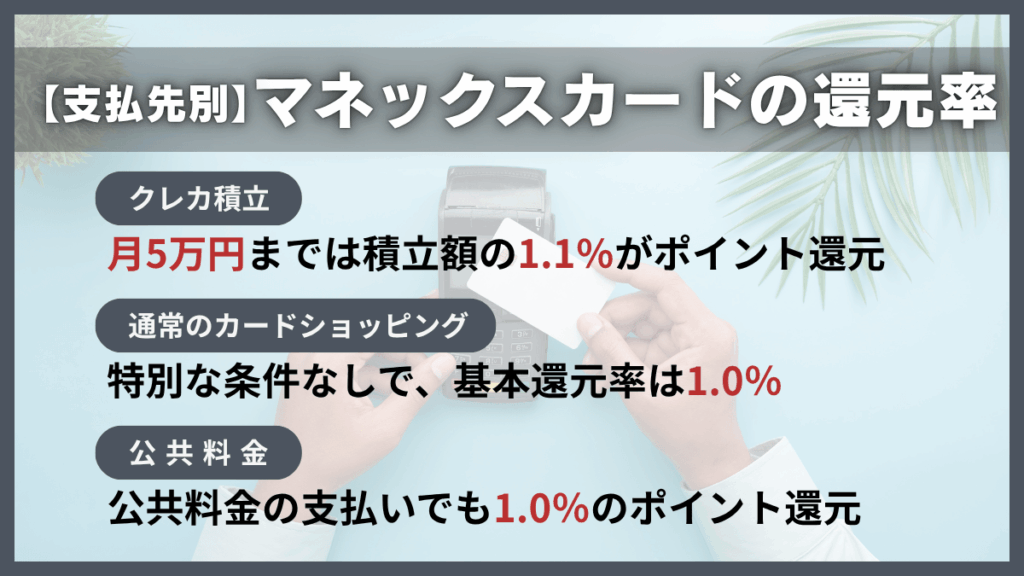

マネックスカードの最大の魅力は、投資信託のクレカ積立で高いポイント還元を受けられる点です。公式サイトによると、月5万円までは積立額の1.1%がポイント還元されます。

そのため、日常の買い物とは別に、投資の仕組みを通じて効率的にポイントを貯めることができます。ただし、5万円を超える積立額では還元率が段階的に下がるため、上限を意識して活用するのがコツです。

クレカ積立を通じて「投資×ポイント」の両立を図れるのは、資産形成を重視する人にとって大きな魅力といえるでしょう。

通常のカードショッピング

マネックスカードは、投資目的だけでなく日常のショッピングでも高還元率が魅力です。基本還元率は1.0%で、100円の利用ごとに1ポイントが自動的に貯まります。

日用品やネットショッピング、食費などに幅広く使えるため、普段の支払いを集約することで自然にポイントを積み上げられます。

たとえば月10万円利用すれば年間で1,200ポイントが貯まり、投資信託の購入などにも活用可能です。特別な条件なしで1.0%還元を維持できる点は、他の一般カードと比べても優秀です。

ファミペイチャージ

以前はマネックスカードでファミペイにチャージすると1.0%のポイント還元がありましたが、2024年9月6日以降はポイント付与の対象外となりました。

チャージ自体は引き続き可能ですが、還元がなくなったため実質的なお得度は低下しています。以前のように月30万円までのチャージで高還元を狙う使い方は、今ではメリットがありません。

ファミペイチャージを重視するなら、ポイントが付与される他のカードを組み合わせた方が効果的です。

公共料金

公共料金の支払いでも、マネックスカードを使えば1.0%のポイント還元が受けられます。電気・ガス・水道などの固定費は支出額が大きいため、毎月自動的にポイントが貯まるのは大きなメリットです。

支払い設定も簡単で、各公共サービスの支払い方法をカード払いに切り替えるだけです。ただし、一部の事業者ではクレジットカード払いが対象外のケースもあるため、事前に確認しておくことが重要です。

生活費を無理なくポイント化できるため、「投資と家計管理を両立したい人」にもおすすめの使い方です。

マネックスカードの還元率に関するメリットからわかるおすすめの人

マネックスカードは、年会費が実質無料でありながら高いポイント還元率を誇る点が大きな魅力です。この章では、カードの具体的なメリットと、どんな人に特におすすめかをわかりやすく整理しています。

ここを読めば、「自分にマネックスカードが合うのか」が明確にわかるでしょう。

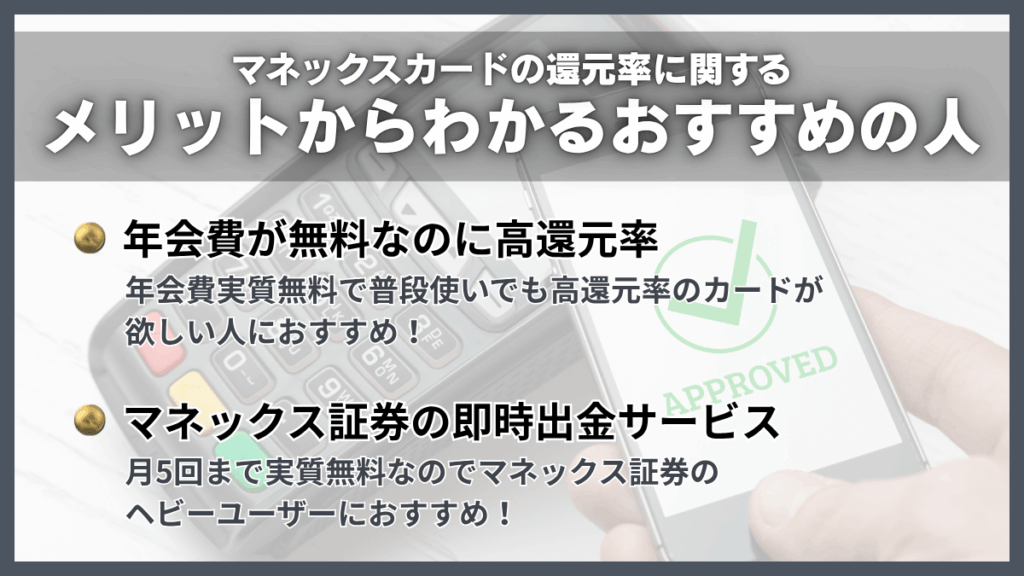

メリット1|年会費が無料なのに高還元率

マネックスカードは、年会費を気にせず使えるのに高還元率を実現している点が大きな魅力です。初年度無料で、さらに年1回の利用があれば翌年以降も無料となるため、実質的に“永年無料”のように使えます。

しかも、クレカ積立では最大1.1%、通常ショッピングでも1.0%のポイントが貯まり、日常と投資の両方で還元を受けられます。

多くのゴールドカードに匹敵する還元率でありながら維持費がかからない点は非常にコスパが高く、メインカードとしても十分活躍できる内容です。

- クレカ積立のポイント還元率が最大1.1%と高い(普段のショッピングでもポイント還元率1.0%)

マネックスカードのクレカ積立では、月5万円までの投資信託購入に対して最大1.1%のポイントが還元されます。これは業界でも高水準であり、積立額が多いほど資産形成を効率化できる仕組みです。

さらに、日常のショッピング利用でも1.0%還元が続くため、使い分けを意識せず自然にポイントを貯められる点も魅力です。

公式サイトでも段階的な還元率(5万円超〜7万円は0.6%、7万円超〜10万円は0.2%)が明記されており、透明性も高い設計です。投資も日常生活も無駄なくお得にできるバランスのよさが、他カードとの大きな違いといえます。

- 年会費が実質無料

マネックスカードは初年度無料、さらに年1回以上の利用があれば翌年以降も無料という“実質永年無料”設計です。

多くのクレジットカードでは年会費を維持コストとして考える必要がありますが、このカードは利用さえすれば無料になるため、心理的なハードルが非常に低いのが特徴です。

特に投資目的でクレカ積立を設定しておけば、それだけで年会費条件を満たすため、追加の支払いを意識する必要もありません。維持費ゼロでポイント還元を最大限受けられる点は、投資初心者にも優しい仕組みです。

おすすめの人1|年会費実質無料で普段使いでも高還元率のカードが欲しい人

マネックスカードは「コストをかけずにポイントを貯めたい人」に最適です。年会費が実質無料で、通常ショッピングでも1.0%還元が受けられるため、メインカードとして使っても十分満足度があります。

特にネットショッピングや公共料金など、毎月の固定費をまとめるだけで自然にポイントが貯まる点は魅力的です。

さらに、マネックス証券を利用していれば投資信託積立でも1.1%の還元が受けられ、資産形成と節約を同時に進められます。

メリット2|マネックス証券の即時出金サービスが月5回まで実質無料

マネックスカードのもう一つの強みは、マネックス証券との連携によって資金移動がスムーズになることです。

マネックス証券の「即時出金サービス」は、通常だと1回あたり110円(税込)の手数料が発生しますが、マネックスカード保有者は月5回まで無料で利用できます。

急な資金需要があっても即座に出金できるため、投資口座の使い勝手が格段に向上します。特にNISAなどの運用資金を効率的に管理したい人にとっては、利便性とコスト削減を両立できるメリットです。

投資を生活の一部として活用したい人には、非常に相性のよい仕組みといえます。

おすすめの人2|マネックス証券のヘビーユーザー

マネックスカードは、マネックス証券を積極的に利用している人ほど恩恵が大きいカードです。

クレカ積立で高還元を得られるのはもちろん、即時出金サービスの優遇やポイントを投資に回せる仕組みなど、証券ユーザー向けの特典が充実しています。

特に、投資信託の積立やNISA運用を日常的に行っている人は、他社カードでは得られない“投資一体型の利便性”を実感できるでしょう。

- マネックス証券でクレカ積立(特にNISA)をしたい人

マネックスカードは、NISAなどの投資信託積立を行う人にとって最適なカードです。クレカ積立で最大1.1%還元を受けながら、非課税制度の恩恵も同時に享受できるため、資産形成の効率が飛躍的に高まります。

積立金額をカード決済にすることで、毎月の投資が自動化され、習慣的な資産づくりがしやすくなる点もメリットです。

特に投資初心者にとっては、「NISA×クレカ積立×ポイント還元」という三重のメリットを体感できる数少ない選択肢です。将来の資産形成を考えるなら、まずはマネックスカードを使ったクレカ積立から始めてみる価値があります。

- マネックス証券の即時出金サービスをよく利用する人

投資と生活資金を頻繁に行き来させる人には、マネックスカードによる即時出金無料特典が非常に便利です。

マネックス証券では通常、出金時に110円の手数料がかかりますが、マネックスカードを持っていれば月5回まで無料で利用できます。

突発的な支出や資金移動にも素早く対応できるため、投資資金を柔軟に管理したい人に向いています。また、マネックス証券の口座残高をすぐ現金化できるため、投資効率を損なわず流動性を保てるのも強みです。

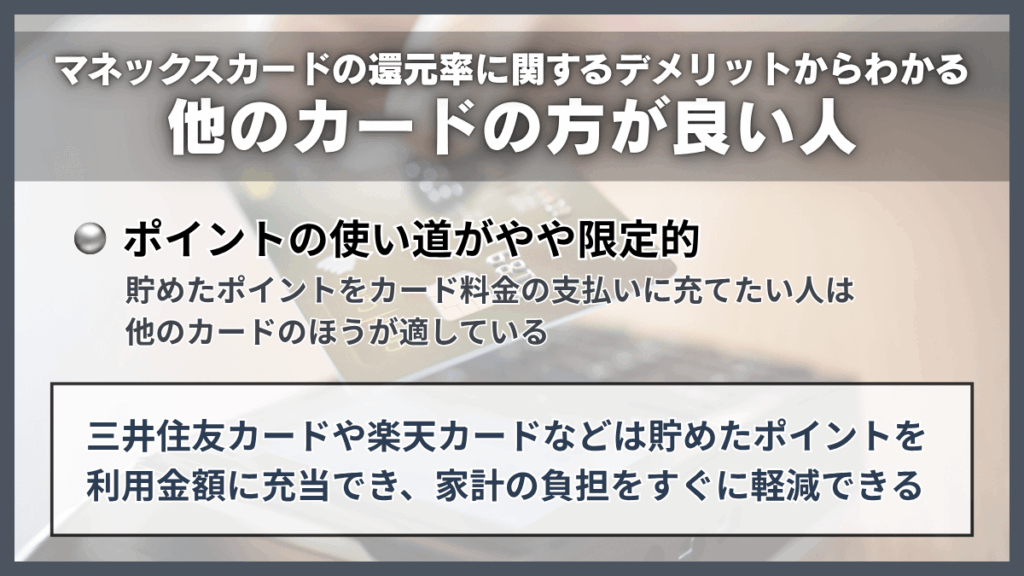

マネックスカードの還元率に関するデメリットからわかる他のカードの方が良い人

マネックスカードは高還元率が魅力ですが、ポイントの使い道がやや限定される点には注意が必要です。

投資信託の購入や一部共通ポイントへの交換には対応していますが、カード利用額の支払い充当など、他社カードで可能な使い方はできません。

この章では、マネックスカードの弱点と、どんな人が他のカードを選ぶべきかを具体的に解説します。

デメリット|ポイントの使い道がやや限定的

マネックスカードの弱点は、ポイントの使い道がやや限定的である点です。貯まるのは「マネックスポイント」で、主にマネックス証券の投資信託購入に利用できます。

投資をしている人にとっては非常に便利ですが、他社カードのように「カード利用額への充当」や「電子マネーへの即交換」といった柔軟な使い方はできません。

投資目的がない人にとっては、ポイントを活かす機会が限られてしまうでしょう。

他のカードが良い人|貯めたポイントをカード料金の支払いに充てたい人

ポイントを「カードの支払いに充てたい」「現金感覚で使いたい」と考える人には、マネックスカードよりも他のカードのほうが適しています。

マネックスポイントは投資信託の購入などに特化しており、直接カード請求額の割引に使うことはできません。

一方で、三井住友カードや楽天カードなどは、貯めたポイントをそのまま利用金額に充当でき、家計の負担をすぐに軽減できます。

したがって、ポイントを「節約の一部」として考える人には、より即効性のあるカードが合うでしょう。

マネックスカードは“投資でポイントを増やす”スタイル向きですが、“支払いを減らす”という使い方を重視するなら、別の選択肢を検討するのが賢明です。

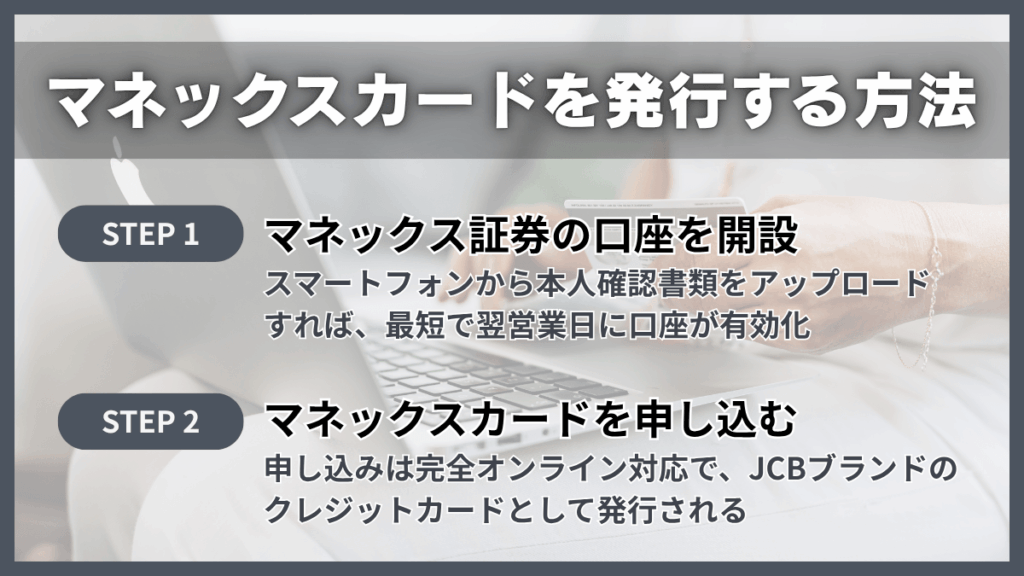

マネックスカードを発行する方法

マネックスカードを作るには、まずマネックス証券の口座を開設することが必要です。カード単体では申し込みができず、証券口座とセットで利用する仕組みになっています。

発行手続きはすべてオンラインで完結し、申し込みから到着までの流れもシンプルです。この章では、口座開設からカード発行までの手順を解説します。

ここを読めば、初めての人でもスムーズに申し込みを進めることができるでしょう。

STEP 1:マネックス証券の口座を開設する

マネックスカードを作るには、まずマネックス証券の口座開設が必要です。カードは証券サービスと連携して利用する仕組みのため、口座がなければ申し込みできません。

開設はすべてオンラインで完結し、スマートフォンから本人確認書類をアップロードすれば、最短で翌営業日に口座が有効化されます。

マイナンバーカードを使えば手続きもスムーズで、印鑑や郵送は不要です。投資信託の積立を始める準備としても、まずこの口座開設が第一歩となります。

STEP 2:マネックスカードを申し込む

証券口座が開設できたら、次はマネックスカードの申し込みです。マネックス証券のマイページ内にある「マネックスカード申込」ボタンから手続きできます。

申し込みは完全オンライン対応で、JCBブランドのクレジットカードとして発行されます。

通常のカード利用と同様に、本人確認や審査がありますが、マネックス証券との連携が前提となるため、手続きは比較的スムーズです。審査に通過すれば、登録住所へカードが郵送され、届き次第すぐに利用可能になります。

注意点

マネックスカードを発行する際は、いくつか注意しておくべき点があります。

申し込み条件や審査基準を確認し、余裕を持って準備することで、スムーズにカードを手に入れることができます。

申込資格

マネックスカードの申込資格は、満18歳以上(高校生を除く)で安定した収入があることです。

未成年でも学生や主婦など一定条件下で申し込み可能なケースもありますが、基本的にはクレジットカード審査を通過できる信用情報が必要です。

マネックス証券口座を開設していることが前提のため、既存口座を持つユーザーは比較的スムーズに進められます。

なお、審査はJCBカードの発行元である株式会社アプラスが行うため、他社クレカと同様に返済履歴や利用実績が重視されます。

初めてクレカを持つ場合でも、マネックス証券との連携実績があると通過しやすくなる傾向があります。

国際ブランド

マネックスカードの国際ブランドはJCBです。VISAやMastercardは選べませんが、JCBは国内加盟店が非常に多く、日常のショッピングから公共料金の支払いまで幅広く利用できます。

特に日本国内ではJCBの加盟店舗数が多く、使える場所に困ることはほとんどありません。

また、JCBブランド特有のキャンペーンや優待を利用できる点も魅力です。海外では一部地域で使えない場合もありますが、ネット決済中心のユーザーにとっては十分実用的です。

発行までの期間

マネックスカードは、申し込みから発行まで通常1〜2週間ほどかかります。オンライン手続きのため比較的スピーディーですが、審査状況や郵送スケジュールによって多少前後することがあります。

マネックス証券の口座開設と同時に申し込む場合、審査が連動して行われるため、カードが届くまで少し時間がかかる傾向にあります。

発行が完了すると登録住所にカードが届き、受け取り後すぐに利用可能です。急ぎで使いたい場合は、口座開設完了を確認したうえで早めに申し込みを行うのがポイントです。

マネックスカードのキャンペーン

現在、カード単体の新規発行キャンペーンは実施されていません。公式サイトには、過去の入会特典が記載されていますが、いずれも終了済みです。

そのため、カード発行を検討している方は「キャンペーンありき」ではなく、カードの基本還元率や利用メリットを中心に判断するのがおすすめです。

口座開設やサービス連携で別の特典が出ることはあるため、今後の情報更新をチェックしておくと安心です。

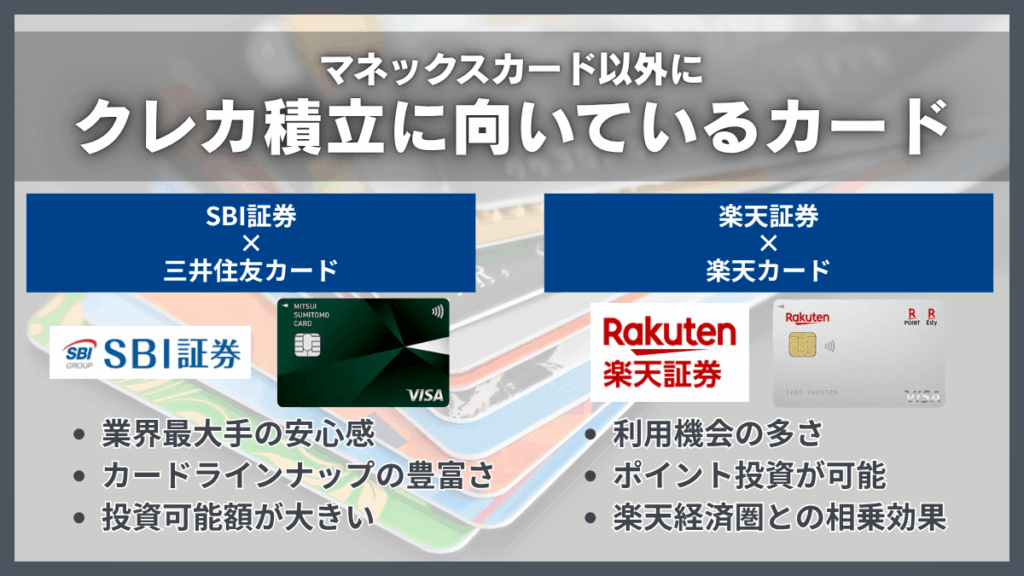

マネックスカード以外にレカ積立に向いているクレジットカード

マネックスカード以外にクレカ積立に向いているクレジットカードについても紹介します。

SBI証券 × 三井住友カード シリーズ

SBI証券と三井住友カードの組み合わせは、クレカ積立において高い人気を誇ります。三井住友カードがクレカ積立に適している理由は、以下のとおりです。

- 業界最大手の安心感

- カードラインナップの豊富さ

- 投資可能額が大きい

SBI証券は国内ネット証券No.1の口座数を誇り、三井住友カードは信頼性の高いブランドです。加えて、年会費無料からプラチナカードまで自分に合ったカードを選択できるだけでなく、月10万円までクレカ積立が可能です。

通常の三井住友カード(NL)は還元率が0.5%〜ですが(※1)、三井住友カード プラチナプリファードになると最大3.0%で、積み立てできるのも嬉しいポイント。

以上の理由から、SBI証券 × 三井住友カードの組み合わせはクレカ積み立てにおすすめです。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

楽天証券 × 楽天カード

楽天経済圏を積極的に活用している方におすすめの組み合わせであり、ポイントの使い勝手の良さも魅力です。楽天ポイントには、以下の特徴があります。

- 楽天ポイントは利用機会が多い

- ポイント投資が可能

- 楽天経済圏との相乗効果

貯まったポイントは楽天市場や楽天ペイなど、日常生活で幅広く利用できます。楽天カードで獲得した楽天ポイントを、そのまま投資信託の購入に充てることも可能です。

また、楽天カードの還元率は0.5%・ゴールドカードの還元は0.75%でポイント還元率も決して低くはありません。

楽天経済圏の利用頻度が多く、楽天ポイントを活用したい方に適しています。

マネックスカードのQ&A

マネックスカードに関するよくある質問をまとめました。

この章では「クレカ積立の還元率」「年会費の条件」「ファミペイ利用時の還元率」といった、利用前に気になるポイントを解説します。

カードをお得に使いこなすには、還元率や無料条件を正しく理解しておくことが大切です。ここを読めば、マネックスカードの仕組みや注意点を短時間で把握でき、自分の生活スタイルに合うかを判断できるでしょう。

マネックスカードのクレカ積立のポイント還元率は高いですか?

マネックスカードのクレカ積立のポイント還元率は、他社と比べても高いです。投資信託の積立にカードを使うと、月5万円までであれば最大1.1%のマネックスポイントが還元されます。

この数値は主要ネット証券の中でもトップクラスで、楽天カードやSBIカードと並ぶ水準です。

繰り返しお伝えしているように、5万円を超える分については段階的に還元率が下がりますが、積立投資を中心に考える人にとっては十分に魅力的です。

特にNISA口座との相性が良く、「投資をしながらポイントも貯めたい」という人には最適なカードといえるでしょう。

年会費は初年度以降も無料ですか?

マネックスカードは、初年度年会費だけでなく、翌年以降も年1回以上の利用があれば無料になります。つまり、実質的に“永年無料”として使えるカードです。

1回でもカード決済すれば自動で条件が達成されるため、日常の買い物やマネックス証券での積立を利用するだけで十分カバーできます。

公式サイトでも明記されている通り、年会費は550円(税込)ですが、この条件を満たせば請求されません。維持コストがかからない点は、特に投資初心者にとって安心できるポイントです。

還元率の高さに加え、無料で保有できるというコスパの良さがマネックスカードの大きな強みです。

マネックスカードのファミペイ 還元率はどれくらいですか?

マネックスカードでは、ファミペイへのチャージでポイント還元を受けることはできません。以前は月30万円までのチャージで1%のポイント還元がありましたが、2024年9月6日以降はポイント付与対象外となっています。

現在はチャージ自体は可能ですが、ポイントは付かない仕組みに変更されています。

そのため、ファミペイチャージを目的としてカードを利用するメリットはありません。還元を重視する場合は、他のクレジットカード(例:三井住友カードや楽天カードなど)のほうが向いています。

一方で、マネックスカードは「投資信託の積立」や「日常のショッピング利用」で最大限お得になるカードなので、チャージ系ではなく資産形成と日常利用に特化した使い方が最も効果的です。

まとめ

マネックスカードは、投資と日常利用のどちらにも強みを持つクレジットカードです。クレカ積立では最大1.1%の高還元が受けられ、普段の買い物でも1.0%のポイントを獲得できます。

年1回の利用で年会費が無料となり、維持コストをかけずに使える点も魅力です。マネックス証券との連携により、即時出金の無料特典やポイントを使った投資も可能です。

ポイントの使い道が限られる面はありますが、条件を理解して活用すれば、資産運用と普段使いを両立できる1枚です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。