「将来のために資産運用を始めたいけど、何から手をつければいいかわからない」「不動産投資に興味はあるけれど、リスクが大きそうで怖い」。そんな悩みを抱えていませんか?

不動産投資は、株式や投資信託と並ぶ有力な資産形成の手段ですが、物件選びの難しさや管理の手間、空室リスクなど、初心者にとってはハードルが高いと感じられるかもしれません。

この記事で詳しく解説する「RENOSY(リノシー)」は、まさにそうした不動産投資の課題を、テクノロジーの力で解決するために生まれたサービスです。独自開発のAIが膨大なデータから優良物件を厳選し、融資の手続きから賃貸管理、売却までをワンストップでサポート。これまで専門知識や多大な時間が必要だった不動産投資を、驚くほど「手軽」で「堅実」なものへと変えています。

本記事では、RENOSYがなぜ多くの投資家から支持されているのか、その独自の仕組みや収益化のロジックを徹底的に解剖します。さらに、利用者のリアルな口コミ・評判や、始める前に知っておくべき注意点、そして気になる節税効果や期待できる収益についても、専門的な視点から分かりやすく解説していきます。

この記事を最後まで読めば、不動産投資に対する漠然とした不安は、具体的な知識と確信に変わるはずです。RENOSYがあなたの資産形成の新たな選択肢となり得るのか、ぜひその目で確かめてみてください。

【体験談多数掲載】RENOSY(リノシー)のやばい口コミ・評判は本当?騙された・儲からないという噂の真相

【体験談多数掲載】RENOSY(リノシー)のやばい口コミ・評判は本当?騙された・儲からないという噂の真相

目次

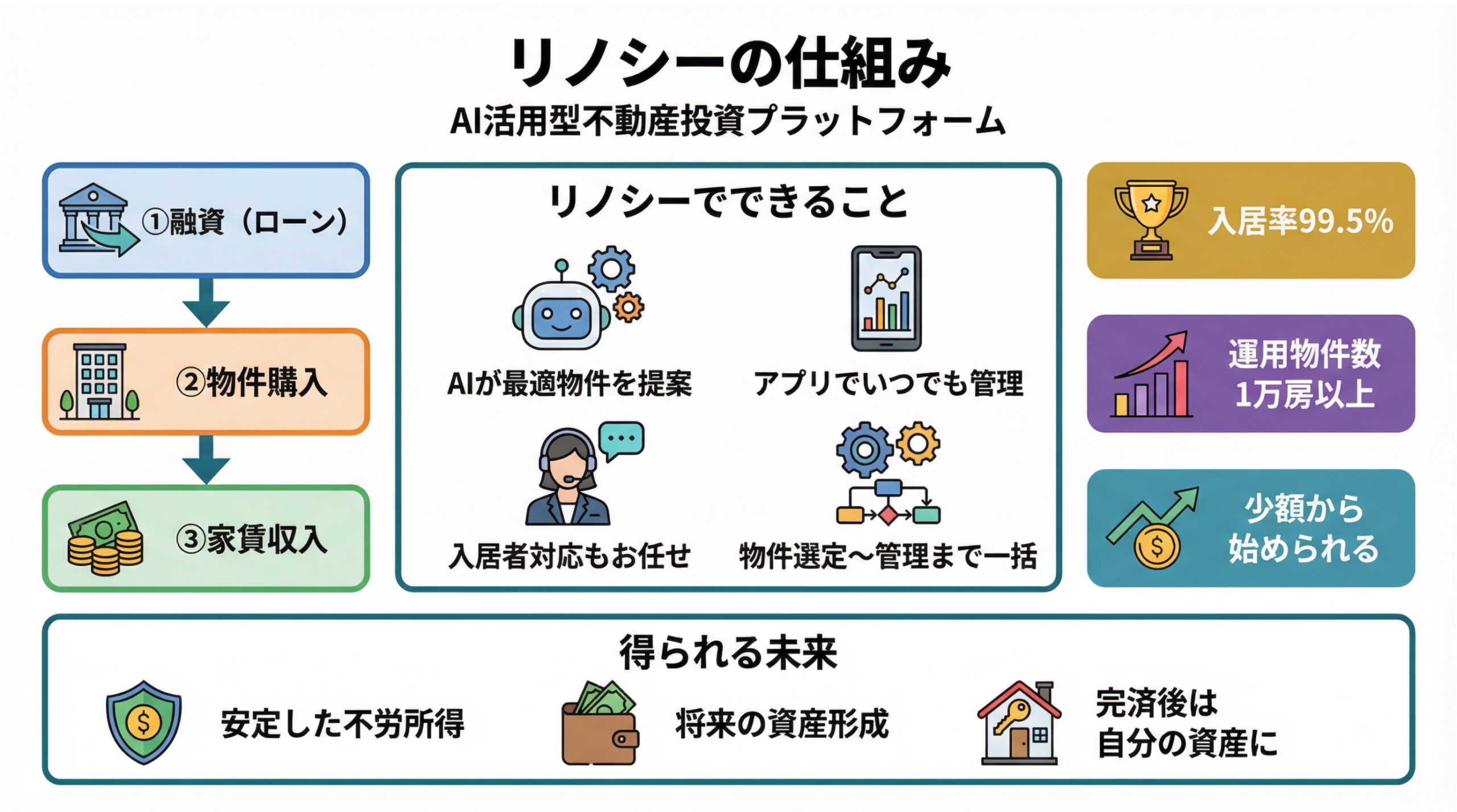

不動産投資の仕組み

不動産投資とは、マンションなどの物件を購入して「大家さん」となり、入居者からの家賃収入を得ることで中長期的に資産を築く運用手法です。

不動産投資の最大の特徴は、他の投資信託や株式投資と異なり、「銀行の融資(ローン)」を活用できる点にあります。銀行融資を活用するメリットは、手元の資金以上の大きな投資ができる「レバレッジ効果」にあります。

レバレッジ効果

「少額の自己資金に『借入(ローン)』を組み合わせることで、大きな資産を動かし、自己資金に対する収益率を最大化させる仕組み」

また、不動産ローンは事業性ローン(カードローン等)と比較して金利が低く、長期で組めるため、月々の負担を抑えながら投資効率を高められるのがポイントです。

| ローンの種類 | 一般的な金利水準(年利) |

|---|---|

| 不動産投資ローン | 1.5% 〜 4.5% |

| 住宅ローン | 0.3% 〜 2.0% |

| マイカーローン | 1.0% 〜 8.0% |

| 事業性融資 | 2.0% 〜 15.0% |

| カードローン | 3.0% 〜 18.0% |

| クレジットカード | 15.0% 〜 18.0% |

RENOSYに限らず多くの投資家は、自己資金にローンを組み合わせて物件を購入します。運用開始後は、毎月の返済を「入居者からの家賃」で賄うため、実質的に「他人の資本で自分の資産を形成する」仕組みといえます。

- 黒字の場合: 家賃収入 > ローン返済+管理費等の諸経費(毎月現金が手元に残る)

- 赤字の場合: 家賃収入 < ローン返済+管理費等の諸経費(差額を月々持ち出し、完済後の無借金資産を目指す)

RENOSY(リノシー)特有の仕組み

RENOSYは、テクノロジーとプロの知見を融合させることで、従来の不動産投資にありがちな「不透明さ」や「手間」を解消しています。

AIによる厳選

独自開発のAIが膨大な物件データを解析します。資産価値が下がりにくく、空室リスクの低い「都心の優良中古マンション」を厳選して提案します。これにより、家賃収入が途絶え赤字が続くリスクを最小限に抑えます。

多様なラインアップ

コンパクトマンションを中心に、アパート、一戸建て、さらには海外不動産まで、投資家のニーズに合わせて最適なプランを提案可能です。

ワンストップ・サポート

物件選定から融資手続き、その後の賃貸管理までをグループ会社(RENOSY ASSET MANAGEMENT)が代行してくれます。そのため、オーナーは専用アプリ「OWNR by RENOSY」で運用状況を確認するだけなので、多忙な方でも安心して継続できます。

出口戦略(売却)の効率化

AI査定により、所有物件の推定価格をリアルタイムで把握できます。市場の変動をこまめに確認できるため、不動産バブルの崩壊や価格下落を過度に恐れることなく、最適なタイミングで売却を検討できます。

AIのデータをもとにした客観的な視点でのシミュレーションが可能

面談時に特典の進呈条件を丁寧にしっかり確認!

契約時は丁寧にサポート!

RENOSY(リノシー)で収益化ができる理由

AIを活用したRENOSYには、「リスクを最小化し、確実性の高い収益を積み上げる」合理的な仕組みがあります。

「空室リスク」の徹底排除による安定収益

不動産投資で最大の損失要因は空室です。RENOSYは、AIを活用して「需要が途切れないエリア」のみを厳選しており、高い入居率を維持することが可能です。計画通りの家賃収入を確保し続けることが可能なため、初心者でも安心して投資を始められます。

レバレッジ効果による資産形成

レバレッジ効果とは、「少額の自己資金に借入(ローン)を組み合わせることで、大きな資産を動かし、自己資金に対する収益率を最大化させる仕組み」のことです。自己資金だけでは買えない高利回り・好立地の物件を所有することで、完済後には家賃がそのまま純利益として入るほか、売却時にはまとまった現金が得られるため、効率良く資産を増やせます。

節税効果と生命保険代わり

不動産投資による減価償却費などを計上することで、所得税・住民税の還付・軽減を受けられる場合があります。また、ローンには「団体信用生命保険(団信)」が付帯されるため、万が一の際にはローンが完済され、家族に無借金の収益物件を残せます。

テクノロジーによるコストカット

AIによる業務効率化により、従来の不動産会社よりも低い管理手数料や透明性の高い管理体制を実現しています。この「コストの低さ」が、結果としてオーナー側の利益(手残り)の最大化に繋がっています。

AIのデータをもとにした客観的な視点でのシミュレーションが可能

面談時に特典の進呈条件を丁寧にしっかり確認!

契約時は丁寧にサポート!

RENOSY(リノシー)利用するにあたり知っておくべくその他のこと

RENOSY(リノシー)を利用する前には、以下の点に十分注意しましょう。

厳しい審査を通過できないことがある

RENOSY(リノシー)はローンを組んで物件を購入してから始める投資ですが、ローンを組む段階で頓挫する可能性もあります。金融機関はローンを着実に支払える人のみを対象にするので「支払い能力がない」と見なされるとローンの審査を通過できないからです。

金融機関に寄るローン審査は、低リスクで始められる不動産投資の最初の落とし穴なのです。

フルローンの不動産投資なのでリスクが大きい

不動産投資は諸経費なども含めたフルローンを組めますが、ローンの支払額が毎月発生するという負担を抱えることになります。短期で大きな収益を得られない投資なので、ローンの返済額によってキャッシュフローが低下する可能性があります。

RENOSY(リノシー)を始める前に行う資料請求診断やエージェントとの面談で、物件のローンの額なども含めたキャッシュフローを丹念に計算・確認しておきましょう。

適切なリスクヘッジが必須

RENOSY(リノシー)は安定的な不動産投資だと定評がありますが、前述したデメリットや注意点もあります。

運営の際に予測できるリスクは以下の通りです。

- 空室リスク

- ローン返済

- 社会情勢によるニーズの変動

- 物件の破損・損壊

特に4つ目は、メンテナンスを定期的に実施していても火災や天災などで破損や損壊といった状態になることがあるので、上記のようなリスクを把握した上で、適切に対応できるよう準備しておく必要があります。

AIのデータをもとにした客観的な視点でのシミュレーションが可能

面談時に特典の進呈条件を丁寧にしっかり確認!

契約時は丁寧にサポート!

RENOSY(リノシー)の口コミ・評判に関するよくある質問

RENOSY(リノシー)はなぜ節税できるのですか?

結論から言うと、「帳簿上の赤字」を「給与所得」から差し引くことで、所得税・住民税を減らせるからです。

これを「損益通算」と呼びます。

具体的な仕組みは以下の通りです。

- 経費の計上

不動産投資では、ローンの金利、管理費、そして減価償却費(建物の価値が年々減っていく分を経費として計上するルール)を経費にできます。 - 帳簿上の赤字

実際に手元からお金が出ていかなくても、「減価償却費」のおかげで、会計上は「不動産所得が赤字」になることがあります。 - 損益通算

日本の税制では、不動産所得の赤字を、会社の給料(給与所得)から差し引くことができます。 - 税金の還付

給与所得が見かけ上減るため、給料から天引きされていた税金が確定申告によって戻ってきたり、翌年の住民税が安くなったりします。

RENOSY(リノシー)が扱う「中古マンション」は、新築に比べて減価償却期間が短く設定できるため、単年での経費計上額を大きくしやすく、節税効果が出やすい傾向があります。

2. RENOSY(リノシー)でどれくらいの副収入が見込めますか?

RENOSY(リノシー)のような「区分ワンルームマンション投資」の場合、毎月の副収入は、「プラスマイナスゼロ」か「月々1〜2万円の持ち出し」になるケースが一般的です。

「副収入で毎月何万円も儲かる」というよりは、以下のような資産形成としての側面が強いです。

- 毎月の収支

家賃収入からローン返済や管理費を引くと、手元に残るお金はごくわずか、あるいは若干の赤字になります。 - 本当の利益

- 節税分

確定申告で戻ってくる数十万円(初年度など)が実質的な収入になります。 - 資産形成

入居者が家賃でローンを返済してくれるため、35年後など完済時に「家賃丸ごとの収入」や「売却益」が得られる資産が手に入ります。

- 節税分

つまり、「毎月のお小遣いを増やす」ための投資ではなく、「将来の年金対策」や「税金対策」として行われるのがリノシーの特徴です。

3. RENOSY(リノシー)で不動産投資を始めた人の年収はどれくらいですか?

RENOSY(リノシー)(運営:GA technologies)が公開しているデータや一般的な審査基準によると、利用者の中心層は以下の通りです。

- ボリュームゾーン

年収1,000万円〜1,200万円前後 - 最低ライン

一般的に、投資用ローンの審査を通すためには年収500万円以上が目安とされています。 - 職業

上場企業の会社員、公務員、医師など、勤続年数が長く信用力が高い属性の人が多いです。

年収が高い人ほど所得税率が高いため、先述した「節税メリット」が大きくなることから、高年収層に特に人気があります。

AIのデータをもとにした客観的な視点でのシミュレーションが可能

面談時に特典の進呈条件を丁寧にしっかり確認!

契約時は丁寧にサポート!

RENOSYは、テクノロジーで不動産投資の未来を切り拓くパートナー

本記事では、AI技術を駆使した不動産投資サービス「RENOSY(リノシー)」について、その仕組みから収益化のロジック、注意点までを多角的に解説しました。

RENOSYの最大の特徴は、従来の不動産投資が抱えていた「不透明さ」や「煩雑さ」を、テクノロジーの力で徹底的に排除している点にあります。改めて、重要なポイントを振り返ってみましょう。

- AIによる鉄壁の物件選定

膨大なデータから「本当に価値のある物件」だけを厳選。空室リスクを最小限に抑え、安定した家賃収入の基盤を築きます。 - ワンストップで完結する手軽さ

物件探しから融資、賃貸管理、売却まで、すべてを専門チームが代行。オーナーはアプリで状況を確認するだけで、本業に集中しながら資産形成が可能です。 - 他人の資本で資産を築くレバレッジ効果

低金利のローンを活用し、自己資金だけでは手の届かない優良物件のオーナーに。入居者の家賃でローンを返済していくため、効率的な資産拡大が期待できます。 - 将来への備えとなる複合的なメリット

節税効果による手残りの最大化や、団体信用生命保険による生命保険代わりの機能など、単なる収益以上の価値を提供します。

もちろん、ローン審査のハードルや、短期的なキャッシュフローがマイナスになる可能性など、留意すべき点も存在します。

しかしそれらは、事前のシミュレーションと専門エージェントとの対話を通じて、十分にコントロールできるリスクです。

RENOSY(リノシー)は、「毎月のお小遣いを稼ぐ」ための短期的な投資ではなく、「将来の安心を、テクノロジーとプロの力で堅実に築き上げる」ための長期的なパートナーと言えるでしょう。

もしあなたが、将来への漠然とした不安を解消し、新しい資産形成の一歩を踏み出したいと考えているなら、まずはRENOSYの無料資料請求やオンライン面談を試してみてはいかがでしょうか。あなたのライフプランに、不動産投資という新たな選択肢が加わる、そのきっかけになるかもしれません。

AIのデータをもとにした客観的な視点でのシミュレーションが可能

面談時に特典の進呈条件を丁寧にしっかり確認!

契約時は丁寧にサポート!

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。