「家計管理やネットショッピングにクレジットカードが欲しいけど、専業主婦だと審査が心配…」

実際、主婦でも作れるカードはあるものの、「どれを選べば安心?」「審査に落ちないためにはどうすればいい?」と迷っている人も多いはずです。

主婦でも申し込みやすいクレジットカードを口コミとともにランキング形式で紹介していきます。

さらに、それぞれの特徴や審査に通るためのポイントも解説するので、あなたにぴったりの1枚が見つかることでしょう。

イオンカードミニオンズは、イオングループ対象店舗での買い物がポイント2倍のクレジットカードです。

イオンシネマでのチケット割引が大人気です!

年会費・入会費も無料なので一度申し込んでみることをおすすめします!

目次

主婦でも持てるおすすめの人気クレジットカード

主婦に特におすすめのクレジットカードの特徴やメリットについて順に解説します。

イオングループ店舗でお得『イオンカードセレクト』

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 通常0.5% |

| 申し込み資格 | 18歳以上であれば申込可能(ただし、高校生は、高校卒業年の1月1日以降からお申込可能) |

| 国際ブランド | Visa、 Mastercard、JCB |

| 付帯サービス | ショッピング保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

普段の買い物がほとんどイオンなので、このカードは大活躍です。お客様感謝デーで5%オフになるのがありがたいし、WAONオートチャージでポイントが二重に貯まるのも嬉しい。気づいたらポイントが結構たまっていて、食費の節約にもつながっています。

イオングループが発行するイオンカードセレクトは、電子マネー機能を搭載したクレジットカードです。

年会費無料で、イオンカードセレクトの利用で、イオングループの各店舗でポイント還元率が最大1.33%になります。

イオンカードセレクトは、クレジット機能・電子マネーWAON機能・イオン銀行キャッシュカード機能の3つを備えた便利なカードです。

イオンカードセレクトには、日常生活で使うショッピングやガソリン代などの支払いに加え、ショッピング保険、自動車レンタカー割引など、専業主婦他の方にぴったりな様々な特典があります。

イオンカードセレクトは、オンラインでの申し込みやカードの利用明細の確認など、利用に関するサポートが充実しています。

イオンカードセレクトが専業主婦におすすめできる理由は以下の4点です。

- 年会費が無料

- ポイント還元率が高い

- イオングループでの利用がお得になる

- カードの利用明細の確認などのサポートも充実している

イオンカードセレクトは、年会費無料でポイント還元率が最大5%になるため、専業主婦の方にとっては、家計の節約に役立ちます。

また、イオングループの各店舗でのショッピングや、ガソリン代、海外旅行保険、自動車レンタカー割引など、様々な特典があります。

専業主婦の方は、家計管理をしながら、家事や子育てなど多忙な毎日を送っていますが、イオンカードセレクトは、毎日の生活で使うショッピングや支払いに加え、特典も豊富です。

また、オンラインでの申し込みや、カードの利用明細の確認など、利用に関するサポートも充実しているため、専業主婦の方にとっても利便性が高く、おすすめのクレジットカードです。

イオンカードセレクトの最新キャンペーン

- 新規入会&条件達成でWAON POINT付与

- 家族・友人紹介でWAON POINT付与

イオンカードセレクトの最新キャンペーンは、新規入会で最大5,000WAON POINTがもらえるほか、家族や友人を紹介すると、いつでも1,000WAON POINTをもらえるのが魅力です。

※【種類は他にもたくさん】イオンカードのやばい口コミ・悪い評判は本当?審査落ちた理由・人気デザインを紹介

金利手数料が2ヶ月無料『エポスカード』

| 年会費 | 無料 |

| 家族カード年会費 | なし |

| ポイント還元率 | 0.5% |

| 申し込み資格 | 日本国内在住の満18歳以上の人(除く、高校生) |

| 国際ブランド | VISA |

| 付帯サービス | 海外旅行保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

マルイでよく買い物するし、年会費が無料なのも嬉しい点です。しかも旅行にも行くので、海外傷害保険が最大3,000万円も付帯されてるのが安心。保険が付いてこの価格帯(無料)はなかなかないと思うので、旅行前に即時発行できたのも助かりました。

エポスカードは、三菱UFJカードとJCBが提携して発行しているクレジットカードです。

専業主婦の方がマルイを始めとするエポスカード提携店舗で買い物をする際にはお得な特典が付くことがあります。

エポスカードには、海外旅行保険が付帯しています。また、エポスカードでは、リボ払いの利用に対して、最大2ヶ月間の金利手数料が無料になるなど、支払い方法も充実しています。

さらに、エポスポイントを貯めることで、提携店舗やオンラインストアでのお買い物、商品券などの交換が可能です。

エポスカードが専業主婦におすすめできる理由は以下の4点です。

- 年会費が無料

- 海外旅行保険が充実

- リボ払いは最大2ヶ月間金利手数料が無料

- 提携店舗での特典が豊富

エポスカードは、海外旅行保険が充実しているクレジットカードであり、専業主婦の方にとっても家計の節約が可能です。

また、リボ払いの利用に対して、最大2ヶ月間の金利手数料が無料になるなど、支払い方法も充実しているため、家計管理がしやすくなっています。

提携店舗やオンラインストアでのお買い物、商品券などの交換が可能です。

専業主婦の方は家事や育児などで忙しいため、クレジットカードを利用する機会が多いと思われます。そんな中、エポスカードは年会費が無料でありながら、特典が充実しているため、家計の節約にも役立つのでおすすめです。

エポスカードの最新キャンペーン

- 新規入会で2,000円分のクーポンまたはポイント進呈

- 友達紹介キャンペーン

- 紹介特典併用期間

エポスカードの最新入会キャンペーンでは、Webからの申し込みで郵送受け取りなら2,000エポスポイント、マルイ店舗での受け取りなら2,000円相当のクーポンがもらえます。

また、友達紹介制度も有効で、新規入会者には500ポイントが付与され、紹介者には条件に応じて最大4,000エポスポイント進呈される仕組みです。入会と同時に紹介制度を利用すれば、よりお得に始められるチャンスです。

還元率が最大1.5%『ライフカード』

| 年会費 | 永久無料 |

| 家族カード年会費 | 初年度無料、(旅行傷害保険付きは、次年度以降 440円) |

| ポイント還元率 | 0.5~1.5% |

| 申し込み資格 | 日本国内に在住の18歳以上(除く、高校生)で、電話連絡が可能な人 |

| 国際ブランド | Visa、 Mastercard、JCB |

| 付帯サービス | 旅行傷害保険、ショッピング保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

誕生月はポイントが3倍になるので、このカードを使うのが楽しみです。普段の還元率は0.5%と控えめですが、誕生日の月だけはお得感が段違い。入会後1年はポイント1.5倍になる期間もあるので、最初のうちはメインカードとして重宝しました。

ライフカードは、アコムと提携しているクレジットカードで、年会費が無料で、ポイント還元率は最大1.5%と比較的お得なカードです。

ライフカードは比較的審査ハードルが高くなく、専業主婦の方でも審査に通過できることが多いとされています。

また、ライフカードはアコムと提携しているため、アコムのキャッシングサービスを利用可能です。アコムは消費者金融の中でも比較的審査基準が緩いため、ライフカードと同様に審査ハードルが高くないとされています。

ライフカードは、ファミリーマートと提携しているため、ファミリーマートでの利用がお得です。ライフカードが専業主婦におすすめな理由は以下の4点が挙げられます。

- 年会費が無料

- ポイント還元率が最大1.5%と比較的高い

- ファミリーマートと提携

- アコムと提携

ライフカードは比較的審査基準が厳しくないため、専業主婦でも審査通過できることが多いとされています。

年会費が無料で、ポイント還元率も最大1.5%と比較的お得なカードであるため、家計の節約に役立つのでおすすめです。

また、ファミリーマートと提携してポイント還元対象となっており、家計の負担を減らすことが可能です。アコムとも提携しているため、キャッシングサービスを利用可能です。

さらにライフカードは、海外旅行保険などの各種保険に加入できるため、専業主婦でも安心して利用できるカードといえます。

ライフカードの最新キャンペーン

- 最大10,000円キャッシュバック(新規入会特典)

- 最大5,000円キャッシュバック(追加特典)

- 公式サイト限定プログラム:5,000円追加キャッシュバック

ライフカードの最新キャンペーンでは、新規入会後のアプリログイン(1,000円)、カードショッピング累計60,000円以上(6,000円)、水道光熱費支払い(最大3,000円)を達成すると、最大で10,000円がキャッシュバックされます。さらに、入会から4〜6ヶ月の間にApple Pay/Google Payで3,000円以上利用すれば3,000円、サブスク支払いで2,000円以上利用すれば2,000円がキャッシュバックされ、追加で最大5,000円が受け取れます。

加えて、公式サイト限定プログラムにより条件を満たすとさらに5,000円が上乗せ可能です。

Suica機能もある『ビューカードスタンダード』

| 年会費 | 524円(税込) |

| 家族カード年会費 | 524円(税込) |

| ポイント還元率 | 0.5%~(Suica1.5%) |

| 申し込み資格 | 日本国内にお住まいで、電話連絡が取れる満18歳以上の方 |

| 国際ブランド | VISA、JCB、Mastercard |

| 付帯サービス | 旅行傷害保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

毎日の通勤にSuicaを使っていて、このカードはまさに必須。オートチャージがすごく便利で、残高を気にせず改札を通れるのが最高。しかもチャージのたびに1.5%還元されるから、知らぬ間にポイントがしっかりたまるんです。

ビューカードスタンダードは、Suica機能が付属している通勤・通学者に便利なカードです。

モバイルSuica利用者には、ビューカードスタンダードをおすすめします。年会費が524円と安いが、還元率が3%になるためです。他にビューカードには、以下のメリットがあります。

- Suicaのオートチャージ機能付き

- JRE MALLでポイント還元率が最大3.5%

- 貯めたポイントがSuicaにチャージ可能

- 利用額に応じてボーナスポイントが貯まる

Suicaの残高が足りなくなっても、オートチャージされます。そのため手間をかけてチャージする必要がなく、いつでも改札を通過することが可能です。また、オートチャージ時の還元率は1.5%であり、効果的にポイントも貯められます。

JRE MALLとはJR東日本が運営している通販サイトのことです。JRE MALLでビューカードスタンダードを利用すると、還元率が3%になるためお得に活用できます。さらに貯めたポイントで、JRE MALLの商品と交換することも可能です。

Suicaを頻繁に活用する専業主婦は利用してみましょう。

ビューカードスタンダードの最新キャンペーン

- JCBブランドでのオンライン新規入会で 2,000 JRE POINT プレゼント

- カード利用額(モバイルSuicaチャージ含む)に応じて 最大10,000 JRE POINT を追加進呈

- 25歳以下の方が入会すると 1,000 JRE POINT 上乗せ

現在、ビューカード スタンダードでは、JCBブランドでオンライン入会し、「ビューカードアプリ」へログインすると、まず2,000 JRE POINTが貰えます。さらに、新規入会後のカード利用額に応じて最大10,000ポイントが追加され、モバイルSuicaチャージを含む5万円以上利用で1,000ポイント、20万円以上ならさらに4,000ポイントを獲得可能です。

合わせて、25歳以下の入会者はさらに1,000ポイントが加算されます。非常にお得な入会タイミングですので、Suica利用頻度が高い方や家族での利用をお考えの方は、チャンスを活かしてみてください。

いつでもポイントが2倍になる『JCBカードW』

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 1.00%~10.50% ※還元率は交換商品により異なります。 |

| 申し込み資格 | 18歳~39歳までの人(除く、学生)で本人あるいは配偶者に安定して継続的な収入がある人 |

| 国際ブランド | JCB |

| 付帯サービス | 海外旅行傷害保険(利用付帯)、ショッピングガード保険(海外) |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

普段からAmazonとコンビニをよく使うので、このカードは本当にありがたいです。通常の還元率が1%で、Amazonでは2%、セブン‐イレブンやスタバでも還元率がアップするのはすごく大きい。使うたびにポイントが目に見えて貯まっていく感じが、構ってくれるカードって感覚です。

JCBカードWは、JCBが発行するクレジットカードで、年会費無料で利用できます。このカードでは、買い物や旅行などでの支払いに対して高いポイント還元率が設定されています。

JCB Wカードには、海外旅行保険やショッピング保険などの保険が付帯しており、安心して利用が可能です。

さらに、電子マネー「nanaco」へのチャージやJCBプリペイドカードへのチャージも可能で、便利な機能が充実しています。

18〜39歳の若い主婦の方におすすめのカードです。ポイント還元率も最大10.50%と高く、とてもお得なカードです。

※還元率は交換商品により異なります

JCBカードWの主婦へのおすすめポイントは以下の5つが挙げられます。

- 年会費が無料

- ポイント還元率が高い

- いつでもポイント2倍

- 保険が付帯

- 電子マネーへのチャージが可能

JCBWカードが主婦におすすめな理由は、年会費が無料であることや高いポイント還元率が設定されていることが挙げられます。

また、カードには保険が付帯しており、安心して利用可能です。

さらに、電子マネー「nanaco」へのチャージも可能で、クレジットカードと電子マネーを一つにまとめることができ、利便性も高くなります。専業主婦でも、このカードを活用して、家計の節約やお得なポイント還元が可能です。

JCBカードWの最新キャンペーン

- 【1】Amazon.co.jp20%キャッシュバックキャンペーン

Amazon.co.jp利用で20%キャッシュバック(最大12,000円)

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【2】スマホ決済利用で20%キャッシュバックキャンペーン

期間中に対象の利用に対して20%キャッシュバック(最大3,000円)

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【3】家族追加キャンペーン

家族カード入会&利用で最大4,000円キャッシュバック

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【4】会員紹介キャンペーン

既会員がカードを紹介し、専用URLから対象カードに入会

紹介者・被紹介者にそれぞれ1人につき1,000円キャッシュバック

※券種グレードによって紹介者数の上限や金額が変動

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【5】年間のカード利用に応じて最大5,000円キャッシュバックキャンペーン

対象カードに新規入会&70万円以上利用で最大5,000円キャッシュバック

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【6】デリバリー&サブスク&アプリ20%キャッシュバックキャンペーン

期間中に対象の利用に対して20%キャッシュバック(最大5,000円)

※キャンペーン期間:2025年10月1日(水)~2026年1月12日(月) - 【7】JCBのクレカ積立利用で最大16%(最大16,000円)キャッシュバック

対象カードに新規入会&5万円以上のショッピング利用&積立に設定で最大16%(最大16,000円)キャッシュバック

※キャンペーン期間:2025年11月4日(火)~2026年1月12日(月)

JCBカード Wの最新入会キャンペーンでは、新規申し込みだけでなく様々な条件をクリアすることが必要になりますが、クリアするごとにキャッシュバックされる金額が増えていきます。(2025年11月5日現在)

1つのアプリで管理できる『三井住友銀行 Olive』

| 年会費 | 永年無料 ※一般ランクのみ |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 申し込み資格 | 日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象 |

| 国際ブランド | Visa |

| 付帯サービス | 海外旅行傷害保険(利用付帯) |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

Oliveはキャッシュカード・クレジット・デビット・ポイントカードがこれ一枚にまとまって、ほんとに財布がスッキリ。アプリで支払いモードもサッと切り替えられるから、使い勝手の良さがやみつきです。さらに対象のコンビニや飲食店だと、ポイント還元が最大20%になるのがすごく嬉しくて、つい意識的に使いたくなりますね。

三井住友銀行 Oliveは2023年3月にサービスを開始したフレキシブルな使い方ができるクレジットカードです。

三井住友銀行 Oliveの基本的なスペックは三井住友カード(NL)と変わりませんが、クレジットカードとデビットカード、ポイントカードが一体となったカードです。1つのアプリですべて管理することが可能なとても便利な仕組みになっています。

支払いの際にはアプリでモードを切り替れば、支払い方法を選択することができ、カードを何枚も持つ必要がありません。

1枚で3つの機能があるので、お財布にたくさんカードを入れたくないという人に向いているカードと言えますね。

クレジットの審査に落ちてしまっても、デビットモードとポイント払いモードは使用可能です。そのため、クレジットカードの審査が不安な方は、デビットカードとしても使えるOliveがおすすめです。

三井住友銀行 Oliveが専業主婦におすすめのポイントは以下の3点が挙げられます。

- クレジットカード・デビットカード・ポイントカードの機能が1枚に集約

- デビット払い・ポイント払いでもポイントが貯まる

- 紙の通帳が発行されず記帳の手間がない

三井住友銀行 Oliveは、様々な金融サービスが1枚にまとまっており、この1枚で3種類の支払い方法を利用することが可能です。

さらに、クレジットカード払いだけでなくデビットカード払いやポイント払いでも、支払いの際にポイントを貯めることができます。

また、Oliveアカウントを発行した際に開設される三井住友銀行の口座は紙の通帳が発行されないWEB通帳サービスに対応しているので、わざわざ記帳しに行く手間もありません。

三井住友銀行 Oliveの最新キャンペーン

- 最大43,500円相当もらえるキャンペーン中(期間:2025/12/1(月)~2025/12/28(日))

・口座開設・10,000円以上の入金で、1,000円相当のVポイント

・新規入会&スマホのタッチ決済1回以上で最大7,000円分のVポイントPayギフト

・SBI証券の「口座開設」、「クレカ積立」、「投資信託や株式などの購入」で最大16,600円相当のVポイントプレゼント

・クレジットモード利用金額の10%還元で、最大2,000円相当のVポイント(期間:2025年10月1日~2026年1月6日) - ※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

- ※最大43,500円相当ポイントは最上位クレジットカードでのお取引が対象になります。

三井住友カード Oliveでは、スマホでのVisaタッチ決済を利用すれば、最大7,000円相当のVポイントPayギフトが進呈されるキャンペーンを実施中です(9/2〜)。

さらに、クレジットモードの利用で10%還元キャンペーンを行なっており、最大2,000円相当のVポイントがもらえます。(2026年1月6日まで)また、入会と同時に三井住友の銀行口座を開設し、10,000円以上入金すれば、1,000円相当のVポイントがもらえるなど、キャンペーンが豊富です。(2025年10月31日まで)

即日発行ができる『ACマスターカード』

| 年会費 | 永年無料 |

| 家族カード年会費 | なし |

| ポイント還元率 | なし ※自動キャッシュバックあり |

| 申し込み資格 | 20歳以上 |

| 国際ブランド | Mastercard |

| 付帯サービス | なし |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

申し込みから発行までがとにかく早かったです。自動契約機を使えばその日のうちにカードを受け取れるので、急ぎでクレジットカードが必要だった私には本当に助かりました。

ACマスターカードは即日発行に対応したクレジットカードで、アプリ上で確認できるバーチャルカードと、実店舗の利用がメインのプラスチックカードの両方が、即日発行に対応しているのは大きなメリットです。

ACマスターカードが専業主婦におすすめできる理由は以下の4点です。

- 即日発行が可能

- 年会費永年無料

- バーチャルカードがある

- キャッシングもできる

ACマスターカードは、年会費無料で持てるクレジットカードです。即日発行が可能で、申し込みをしてから最短20分で審査結果が通知されます。

また、バーチャルカードもあるため、自宅にいながらアプリを利用して受け取ることができます。リアルカードを発行したい場合にはアコムの自動契約機(むじんくん)でその日のうちに受け取り可能です。

クレジットカードとしての機能だけでなく、キャッシング機能も備えているので、急に現金が必要になった時にも安心です。

ACマスターカードの最新キャンペーン

現在、ACマスターカードには実施中の新規入会キャンペーンは確認できません。

リアルカードも使える『セゾンカードデジタル』

| 年会費 | 無料 |

| 家族カード年会費 | なし |

| ポイント還元率 | 0.5% |

| 申し込み資格 | 18歳以上の連絡可能な方 |

| 国際ブランド | VISA/Mastercard/JCB/AMEX |

| 付帯サービス | なし |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

申し込んでから最短5分でカード番号がアプリに出るので、その日のうちにネットショッピングで使えました。カードが届くのを待たなくてもいいのはすごく便利!

セゾンカードデジタルは、最短5分で発行されるカードです。

セゾンカードデジタルは、申し込み条件が年齢のみで審査などに問題なければ、最短5分でデジタルカードが発行されます。

またセゾンカードデジタルという名称ではあるものの、後日ナンバーレスのリアルカードも郵送されてくるので、デジタルカードのみという心配もありません。

セゾンカードデジタルが専業主婦におすすめできる理由は以下の4点です。

- 年会費が無料

- カード番号が印字されていないため、セキュリティ面で安心

- 最短5分でデジタルカードが発行される

- ポイント還元率の高さ

セゾンカードデジタルは年会費が無料で利用できるため、家計に負担をかけずにクレジットカードを利用できます。

また、セゾンカードデジタルは形を持たないバーチャルカードのため、紛失や盗難といった被害に遭うことも、その際にカードの情報が盗まれる不安もありません。

後日ナンバーレスのリアルカードも郵送されてくるため、実際にクレジットカードを持っていたい人も安心して利用できます。

最短5分で発行されるため、すぐにショッピングで利用できる点もメリットです。

セゾンカードデジタルの最新キャンペーン

- FODプレミアム3か月無料クーポン進呈

セゾンカードデジタルの最新キャンペーンでは、新規入会後にスマホアプリ「セゾンPortal」からFODプレミアム(フジテレビの動画配信サービス)の3か月無料クーポンが受け取れます。クーポンは発行から1か月間有効で、アプリ内で取得可能です。

これにより、FODプレミアムの人気映画やドラマ、電子雑誌などを継続的に楽しめる強力な特典となっています。最短5分で発行できるナンバーレスカードとの相性もよく、入会するだけでエンタメをお得に楽しみたい方におすすめのキャンペーンです。

ポイントの有効期限がない『セゾンカードインターナショナル』

| 年会費 | 永久無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5%~1.0% |

| 申し込み資格 | 18歳以上のご連絡可能な方 |

| 国際ブランド | Visa、 Mastercard、JCB |

| 付帯サービス | 旅行傷害保険なし |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

年会費がずっと無料なので、とりあえず持っておくサブカードとして安心感があります。発行も早く、最短即日で受け取れるのは急ぎのときに本当に助かりました。

セゾンカードインターナショナルは、ポイントが永久不滅であることが特徴的なクレジットカードです。

基本的なポイント還元率は1%で、特定のカテゴリーでの利用に対してはポイント還元率がアップする場合もあります。

セゾンカードインターナショナルには専業主婦の方におすすめの多彩な特典があります。

例えば、年に数回実施されるセールでは、特定のショップでセゾンカードを使うことで割引が受けられたり、ポイント還元率がアップする場合があります。

さらに、ポイントが永久不滅であるため、長期的なポイントの貯め方が可能です。なお、セゾンカードインターナショナルは、海外旅行保険が付いていないため、申込みする際は必要な保険が付帯されているかを確認しましょう。

セゾンインターナショナルが専業主婦におすすめな理由は以下の3点が挙げられます。

- ポイント還元率が高い

- ポイントが永久不滅である

- 外食や旅行に割引がある

セゾンカードインターナショナルが専業主婦におすすめな理由は、高いポイント還元率と永久不滅ポイントです。ポイント還元率は、国内外の旅行や日常生活での支出に対して最大1%の還元率なので支出を抑えつつお得に買い物ができます。

さらにポイントの有効期限がない”永久不滅ポイント”なので、貯めたポイントを長期間使わずに貯めておくことができます。

セゾンカードインターナショナルの最新キャンペーン

セゾンカード インターナショナルに関して、2025年8月時点では新規入会キャンペーンは実施されていません。

付帯保険が充実している『三井住友カード(NL)』

| 年会費 | 永年無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5%~7% |

| 申し込み資格 | 満18歳以上(高校生を除く) |

| 国際ブランド | Visa、 Mastercard |

| 付帯サービス | 海外旅行傷害保険(利用付帯) |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

セブン、ファミマ、ローソン、マクドナルドでタッチ決済すると最大5%還元になるのがすごい。普段の昼食やコンビニ利用でポイントがザクザク貯まるので、生活に直結するお得感があります。

三井住友カード(NL)は、三井住友カードが発行しているクレジットカードです。簡単かつスピーディにクレジットカードの発行ができます。利便性の高いカードと言えます。

三井住友カード(NL)は、インターネットで簡単に申し込みができます。また、最短10秒※で審査結果が表示され、即日発行可能です。

※即時発行ができない場合があります。

年会費が無料で、ポイント還元率も最大0.5%とお得な特典が充実しています。コンビニなどの対象店舗でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用して支払いを行うと、最大7%のポイント還元※が受けられることも魅力です。

さらに、三井住友銀行の口座とカードを連携させることで、ポイントが最大1.2倍にアップする「トクラスポ」も利用できます。簡単かつスピーディにカードを発行できるため、急な用事や旅行前の準備などにも便利なおすすめのカードです。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)の専業主婦におすすめのポイントは以下の4点が挙げられます。

- 最短10秒でカード発行が可能

- 年会費無料

- 海外旅行傷害保険(利用付帯)つき

- オンラインで簡単に申込可能

三井住友カード(NL)が専業主婦におすすめの理由としては、最短10秒でクレジットカードが発行できるところです。(※即時発行ができない場合があります。)

また、年会費が無料であるにもかかわらず海外旅行傷害保険(利用付帯)が付帯しているため、万が一の際に備えられるという点もメリットとなっています。

申し込みはオンライン完結で簡単に行えるため、忙しい専業主婦の方でも家事の合間を縫ってクレジットカードの発行手続きをすることが可能です。

三井住友カード(NL)の最新キャンペーン

- 最大21,600円相当のVポイントプレゼント

- 入会&スマホのタッチ決済1回で、3,000円分のVポイントPayギフトをプレゼント

現在、三井住友カード(NL)では、新規入会と所定の条件を達成することで、最大21,600円相当のVポイントがプレゼントされる特典を実施中です(2025年10月1日〜2026年1月6日、エントリー要)。新規入会&スマホのタッチ決済を1回利用すると、3,000円分のVポイントPayギフトがプレゼントされるキャンペーンなどが含まれます。

カードローン機能が付属『プロミスVISAカード』

| 年会費 | 無料 |

| 家族カード年会費 | - |

| ポイント還元率 | 0.5%~7%※ |

| 申し込み資格 | 18歳以上~74歳以下 |

| 国際ブランド | VISA |

| 付帯サービス | 海外旅行保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

消費者金融系だから不安もあったけど、年会費無料で普通にVISAとして使えるので意外と便利。プロミスの会員なら申込手続きもスムーズで、すぐ手に入ったのが助かりました。

プロミスVISAカードは、消費者金融であるプロミスと三井住友カードが提携して発行しているクレジットカードです。

ローンカード一体型カードであり、この1枚でカードローン利用とショッピング利用が可能となっています。

※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

プロミスVISAカードは、2023年3月から提供を開始した新しいクレジットカードです。

一般的にリリースされてすぐのクレジットカードは顧客獲得のため比較的審査のハードルが低く設定されている傾向があることから、収入があまりない専業主婦の方でも審査に通過できる可能性が高くなっています。

まずプロミスで入会審査を行い、それに通過すると三井住友カードの審査に移りますが、基本的にはプロミスの入会審査をクリアできる方であれば問題なくカードを発行することが可能です。

プロミスVISAカードが専業主婦におすすめできるポイントは以下の3つです。

- 基本スペックは三井住友カード(NL)と同じ

- ローンカード一体型で利便性が高い

- ローンの借入でもVポイントが貯まる

プロミスVISAカードは、基本的には三井住友カード(NL)と同じスペックのため、学生であれば学生ポイントが追加でもらえますし、家族を登録することで特定店舗でポイント還元率を最大5.0%アップさせることも可能です。

それに加えてカードローン機能が付帯されているため、このカードを使ってATMから借入を行うこともできます。

ローンを借り入れる際や返済の際に支払う利息でも200円で1ポイントのVポイントが付与されるので、それぞれ単体で利用するよりもかなりお得感がありおすすめです。

プロミスVISAカードの最新キャンペーン

プロミスVISAカードに関して、2025年8月時点ではキャンペーンは実施されていません。

セブン&アイグループが発行する『セブンカードプラス』

| 年会費 | 永年無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 通常:0.5% |

| 申し込み資格 | 18歳以上(本人または配偶者に安定継続収入のある方)高校生は除く |

| 国際ブランド | JCB |

| 付帯サービス | 海外旅行傷害保険・ショッピングカード保険 |

| 口コミ評判まとめ | 詳細を確認する |

【口コミ】

普段からnanacoをよく使っていて、このカードだとチャージも自動でできるし、残高を気にせず買い物できるのが便利です。セブン‐イレブンやイトーヨーカドーなど系列店でポイントがすごく貯まりやすくて、使うたびに節約できてる感じがします。

セブンカードプラスは、セブン&アイグループが発行する年会費永年無料のクレジットカードです。

最大の魅力は、セブン-イレブンやイトーヨーカドーなどのグループ店舗での利用時にnanacoポイントが非常に貯まりやすい点です。

2024年11月1日からは「nanacoポイントが一番貯まるクレジットカード」としてリニューアルされ、セブン-イレブンでの利用時に7iDと連携すれば最大11%(nanacoポイント9.5%+セブンマイル0.5%+セブン銀行口座設定で1%)も還元されます。

また、nanacoへのチャージやオートチャージにも対応しており、200円ごとに1ポイントが貯まるため、電子マネー利用者にとっても非常に便利です。

セブンカードプラスが専業主婦におすすめのポイントは以下の3点が挙げられます。

- セブン-イレブンやイトーヨーカドーでの利用時、nanacoポイント最大11%還元

- 年会費・家族カード・ETCカードがすべて永年無料で維持費ゼロ

- nanacoへのチャージ・オートチャージでポイント二重取りが可能

- 毎月8日・18日・28日はイトーヨーカドーでの買い物が5%オフになる「ハッピーデー」特典

カードは「nanaco一体型」と「nanaco紐付型」の2種類から選択でき、用途やライフスタイルに合わせて選べます。家族カードやETCカードも無料で発行可能なので、家計管理や家族での利用にも最適です。

さらに、毎月8日・18日・28日にはイトーヨーカドーでの買い物が5%オフになる「ハッピーデー」特典もあり、日常の節約にも役立ちます。

セブンカードプラスの最新キャンペーン

- 入会・条件達成で最大6,000nanacoポイントプレゼント

- 7iDに登録でセブン‐イレブン利用が最大10%還元に

セブンカード・プラスの最新キャンペーンでは、新規入会後に「nanaco紐づけ型」選択、オンライン支払い口座設定、スマリボ設定、キャッシング枠設定、セブン銀行口座指定、メルマガ登録などの条件をすべて満たすと、最大6,000円相当のnanacoポイントがもらえます。

さらに、7iDに登録しておくとセブン‐イレブン利用時に会員コード提示なしで最大10%のポイント還元が適用され、お得度がアップします。

審査に通過しやすい『三菱UFJカード』

| 年会費 | 永年無料 |

| 家族カード年会費 | 永年無料 |

| ポイント還元率 | 基本0.5% |

| 申し込み資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 国際ブランド | Visa、 Mastercard®、JCB、American Express® |

| 付帯サービス | 海外旅行傷害保険 ショッピング保険 |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

三菱UFJ銀行をメインバンクにしているので、このカードでまとめたら管理がすごく楽になりました。大手銀行グループのカードという安心感があって、サポートもしっかりしているので長く使える気がします。

三菱UFJニコスが発行する三菱UFJカードは銀行系クレジットカードです。

年に1回でも利用すると年会費が無料になるため実質無料で運用することが可能です。

三菱UFJカードは銀行系クレジットカードのため審査が厳しいのではないかというイメージもあると思いますが、実は収入がない学生でも申し込みが可能なカードです。

同じく収入を得ていない専業主婦の方でも審査に通過すればカードを発行できます。

収入がない専業主婦の場合、限度額は学生と同じく10万円となることが多いようですが、日常的な買い物をするだけであれば十分な金額です。

三菱UFJカードが専業主婦におすすめできる理由は以下の3つが挙げられます。

- 対象店舗利用でポイント還元率最大15%

※1ポイント5円相当の商品に交換した場合。※最大15%ポイント還元には上限など各種条件がございます。 - 入会から3ヵ月間はポイント3倍

- 海外旅行傷害保険・ショッピング保険が付帯

また、入会から3か月間の間は無条件でポイント還元率が3倍の1.5%となるので、旅行代金など大きな出費の予定がある際に申し込むことで通常より多くのポイントを獲得することができます。

海外旅行傷害保険や国内外で適用されるショッピング保険が付帯しているため、もしもの際の備えも万全です。

三菱UFJカードの最新キャンペーン

- 新規入会&アプリログイン+カード利用で最大15,000円相当のグローバルポイント進呈

- 三菱UFJ eスマート証券でクレカ積立を始めると、最大20,000円相当のグローバルポイントプレゼント

三菱UFJカードでは、新規入会後にアプリへログインしショッピング利用を行うと、最大15,000円相当のグローバルポイントが獲得できます。対象カードによって還元額は異なり、一般は10,000円、ゴールドプレステージは12,000円、プラチナAMEXは15,000円が上限です。

さらに、三菱UFJ eスマート証券に口座開設してクレカ積立を設定すれば、条件次第では最大20,000円相当のグローバルポイントを受け取れるキャンペーンも実施中です。

※システムの統合(一本化)に伴い、以下の期間におきましては、クレジットカードのお申し込み(受け付け)を停止いたします。

■停止予定期間:2025年11月9日(日)0:00~12月10日(水)9:00

カードデザインが豊富『VIASOカード』

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5%~1.0% |

| 申し込み資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 国際ブランド | Mastercard® |

| 付帯サービス | 海外旅行傷害保険 ショッピング保険 |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

ポイントを自分で交換する手間がいらず、自動的に引き落とし口座にキャッシュバックされるのがラク。気づいたら翌月の支払いがちょっと減っているので、管理が苦手な自分には合ってます。

VIASOカードは、先ほど紹介した三菱UFJカードと同じく三菱UFJニコスが発行するクレジットカードです。

カードで貯まるポイントが自動キャッシュバックされることが特徴で、ポイントよりも現金還元派という人におすすめできます。

VIASOカードは8歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)なら申し込み可能なクレジットカードです。

申込条件には本人に安定した収入のある方と明記されていますが、実際の申し込み画面では選択できる職業の中に「主婦/主夫」という項目があるので専業主婦の方でも心配ありません。

即日発行には対応していないため、実際に手元にカードが届くまでには3~1週間ほど待つ必要がありますが、豊富なカードデザインで専業主婦にも人気の高いおすすめのクレジットカードとなっています。

VIASOカードが専業主婦におすすめできるポイントは以下の3点が挙げられます。

- 追加カードも年会費無料

- ポイントは自動キャッシュバック

- 特定の支払いでポイント2倍

VIASOカードは、本カードの年会費だけでなく家族カードやETCカードの年会費も無料となっています。

基本のポイント還元率は0.5%と一般的な水準ですが、携帯料金やプロバイダ料金、ETC料金の支払いに利用する場合は還元率1.0%です。

貯まったポイントは、1年に1回自動でキャッシュバックされその月の支払いに充当されます。もしも請求額から引ききれない場合は、現金が引き落とし口座に入金されるので、ポイントの有効活用ができます。

VIASOカードの最新キャンペーン

- スヌーピー柄のVIASOカード新規入会で、オリジナルステッカーをもれなくプレゼント

- 通常のVIASOカード新規入会で、最大10,000円のキャッシュバックが可能

- オプションで「楽Pay(らくペイ)」登録すれば+2,000円キャッシュバック

現在、VIASOカードでは新規入会者向けに2つの魅力的な特典が実施中です。まず、スヌーピーデザインのカードに申し込みんで手続きを完了すると、スヌーピー柄のオリジナルステッカーがプレゼントされます。

さらに、最長3ヶ月以内に会員専用WEBでID登録を行い、ショッピング利用が15万円以上に達すると8,000円がキャッシュバックされ、「楽Pay」登録を併せて行えばさらに2,000円加算され、最大10,000円がキャッシュバックされます。オートキャッシュバックの手軽さとデザイン性、お得感の両方が享受できるキャンペーンです。

節約につながるクレジットカード活用術を伝授

クレジットカードをより有効活用するには、ポイント還元を意識した使い方がおすすめです。普段の支払いをクレジットカード決済にするだけで、自然とポイントが貯まるので家計の負担軽減にもつながるでしょう。

普段利用する店舗に合ったクレジットカードを選びポイント還元を最大化

効率的にポイントを貯めるには、利用頻度の高いお店に合うクレジットカードを選ぶのがおすすめです。クレジットカードによっては、特定の店舗での利用で還元率がアップするものも多く出ています。

そのほか、決済の仕方によって還元率が上がるカードや、自分が普段よく利用するお店を選び、そのお店で決済すると還元率がプラスされるカードなど、種類が豊富です。このように、ポイント制度を重視してクレジットカードを選ぶのもいいでしょう。

電気やガス・携帯料金などの固定費をクレジットカードで支払いポイントゲット

光熱費や携帯料金などの固定費の支払いも、クレジットカード払いが可能です。毎月それなりの金額を支払うのでポイントが貯まりやすいのが魅力。また、支払いを1回にまとめることで、家計管理がしやすくなるうえに、支払い忘れを防げます。

なかでも還元率の高いクレジットカードで固定費を払えば、よりポイントが貯まりやすいでしょう。例えば、月3万円の固定費を還元率が1%のクレジットカードで支払えば、1年で3,600円分のポイントが貯まります。

主婦がクレジットカードを持つメリットを紹介

主婦がクレジットカードを持つメリットについて、以下に紹介します。

家計の見える化で支出の管理がラクになる

クレジットカードを活用することで、毎月の利用明細が家計簿代わりとなり、支出の把握が格段にしやすくなります。日々の買い物や公共料金の引き落としもクレジットカード払いにまとめれば、どこで何にお金を使ったのか一目で確認できます。

これによって、使い過ぎの防止や家計の無駄を発見しやすくなり、節約意識も自然と高まります。

また、複数枚のレシートを管理したり現金の出納帳をつけたりする煩わしさが減り、家計管理にかかる手間も軽減されるでしょう。家計全体の収支バランスを把握したい方や、計画的な貯金をしたい方にもクレジットカードの「見える化」は大きな味方となります。

ポイントが貯まって買い物がラクになる

クレジットカード決済を日常化することで、スーパーやコンビニ、ネットショッピングなどあらゆる支払いでポイントが効率的に貯まります。

それほど多くない支出でも、月々積み重なるとまとまったポイント還元を受けられ、貯まったポイントは商品券やカードの支払い、提携先での割引などに活用でき家計の節約にも直結。例えば生活費15万円を月々カード払いすると、還元率0.5%でも年間9,000円分のポイントになります。

公共料金や保険料の支払いもカードにまとめて、より多くのポイントを獲得できるのもメリットです。

タイミングや特典を活用すれば、さらに効率よくポイントを貯められるでしょう。

小銭やATMでの手間がなくなり支払いがラクになる

クレジットカードを用いることで、現金を持ち歩く必要が減り、レジでの支払いが圧倒的にスムーズになります。小銭を数えたり取り出したりする手間や、ATMに行って現金を引き出す時間も不要となり、買い物や急な支払いにも余裕をもてるでしょう。

家計のメイン支払いをクレジットカードにすることで「今日財布にいくら入っているか心配…」という不安も大幅に減少します。

現金よりも安全性が高く、紛失時の補償もあるため安心して使える点も、日々多忙な主婦にとって大きな魅力です。またカードによってはタッチ決済など、より速くて簡単な支払い方法も利用可能で、日常のちょっとしたストレスも解消します。

専業主婦がクレジットカードを作る際に気をつけなければいけない注意点

専業主婦がクレジットカードを作る際に気をつけなければいけない注意点について解説します。

家計とプライベートの混同で管理が大変になってしまう

専業主婦の方がクレジットカードを作る際には、「家計」と「プライベート」の支出をしっかり分けて管理することが大切です。

家計用のカードと、自分の趣味や個人的な買い物のためのカードを同じものにしてしまうと、月末の明細を見たときに、どの支払いが生活費で、どれが自分のための出費なのか分かりづらくなり、管理がとても煩雑になってしまいます。

また、家計簿や貯金の計画を立てる際にも正確な把握ができず、家計の見直しが難しくなってしまう恐れも。トラブルを避けるためにも、家計用とプライベート用のクレジットカードや決済手段は分けて持つことがベストです。

カードの引き落とし口座や利用明細も分けておくことで、後々の確認や見直しがスムーズになり、無駄遣いの抑制にも繋がります。しっかり目的別にカードを分けて、気持ちよくカードを利用しましょう。

内緒で作って利用してしまうと家族間で揉めてしまう

クレジットカードを家族に内緒で作成・利用することによるトラブルも考えられます。自分のお小遣いやちょっとした買い物だから…と家族に隠してカードを作り、利用を続けていると、何かの拍子で後から明細やカードの存在が知られて、家族間の信頼関係にヒビが入ることもあります。

家計を一緒に管理しているパートナーから「なぜ黙っていたのか」「何に使っているのか」と不信感を持たれる原因となる場合も。また、自分では返済できると思っていても、思わぬ出費やリボ払い・分割払いの増加で返済が困難になったとき、家族で協力して乗り越えるためにも正直に申告しておくべきです。

クレジットカードを作る際、そして利用する際も、隠し事をせずに家族としっかりコミュニケーションを取りましょう。家族で理解し合った上でカードを活用することが、家庭円満のコツです。

主婦の方におすすめのクレジットカード一覧比較表

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

| 項目 | イオンカードセレクト | エポスカード | ビューカードスタンダード | JCBカードW | 三井住友銀行 Olive | ライフカード | セブンカードプラス | ACマスターカード | セゾンカードデジタル | セゾンカードインターナショナル | 三井住友カード(NL) | プロミスVISAカード | 三菱UFJカード | VIASOカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 無料 | 524円 | 無料 | 無料 ※一般ランクのみ | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 家族カード年会費 | 無料 | なし | 524円 | 無料 | 無料 | 初年度無料 ※旅行傷害保険付きは、次年度440円 |

無料 | なし | なし | 無料 | 無料 | - | 無料 | 無料 |

| ポイント還元率 | 通常0.5% | 0.5% | 0.5%~(Suica1.5%) |

1.0%~10.5% |

0.5% |

0.5~1.5% | 通常0.5% | 自動CB0.25% | 0.5% | 0.5~1.0% | 0.5%~7% | 0.5%~7% | 基本0.5% | 0.5%~1.0% |

| 申込資格 | 18歳以上(高卒年1/1~) | 18歳以上(高除く) | 18歳以上(高除く) 国内在住 | 18~39歳(学生除く) | 日本国内在住の個人 ※クレジットモードは満18歳以上(高校生は除く)が対象 |

18歳以上(高除く) 国内在住 | 18歳以上(本人or配偶者収入・高除く) | 20歳以上 | 18歳以上 | 18歳以上 | 満18歳以上(高校生を除く) | 18~74歳 | 18歳以上(学生可) | 18歳以上(学生除く) |

| 国際ブランド | Visa/Mastercard/JCB | VISA | VISA/Master/JCB | JCB | Visa | JCB | JCB | Mastercard | VISA/Master/JCB/AMEX | VISA/Master/JCB | Visa/Mastercard | VISA | VISA/Master/JCB/AMEX | Mastercard |

| 主な特徴 | WAON・銀行一体/感謝デー5%OFF | 海外旅行保険/優待多数 | Suicaオートチャージ/JRE還元 | 常時ポイント2倍/保険付帯 | 1枚でクレカ・デビット・ポイント | 誕生月ポイント上乗せ/初年度優遇 | nanaco連携/8日18日28日はイトーヨーカドーでの利用が5%OFF | 即日発行/キャッシング可 | 最短5分発行/ナンバーレス | 永久不滅ポイント | 対象のコンビニで最大7%還元※ | ローン一体型 | 入会3か月P3倍/保険充実 | 自動キャッシュバック/ETC優遇 |

年会費無料でポイントや特典が充実したカードが多く、日常の買い物や交通利用に強いカードが揃っています。特にイオンやセブンといった流通系は生活密着型の特典が豊富で、ビューカードやVIASOカードは自動キャッシュバックやSuica連携など管理しやすさが特徴です。自分の利用シーンに直結するカードを選ぶことで、節約効果と利便性を最大化できます。

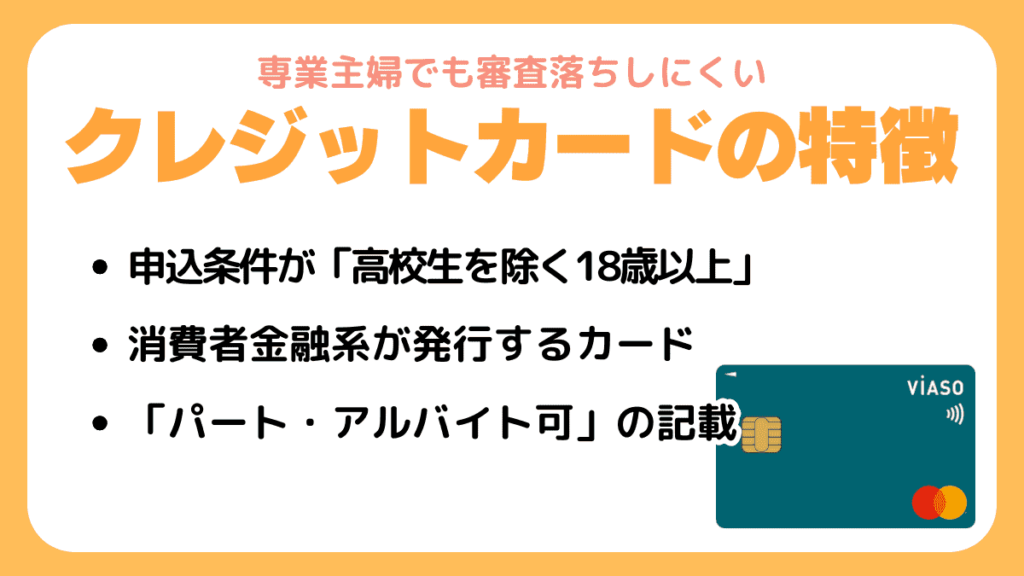

専業主婦でも審査落ちしにくいクレジットカードの特徴

専業主婦向けのクレジットカードには、以下のような特徴を挙げることができます。

申込条件が「高校生を除く18歳以上」のカード

専業主婦の場合、申込条件が「高校生を除く18歳以上」と記載があると比較的審査に通りやすくなっています。

専業主婦であっても18歳以上の成人であれば申し込みできるということなので、年齢が18歳以上であれば、専業主婦であること自体が申し込みの障害とならず、クレジットカードを発行可能ということです。

これにより、専業主婦の方でも自身の収入を持たずに、自分自身の名義でクレジットカードを持つことができるうえ、カードを利用することでクレジットスコアを維持・向上させたりすることができます。

専業主婦向けのクレジットカードは、家計管理やクレジットスコアの向上を目的としているため、収入証明書の提出が必要ないケースもあります。

また、利用限度額やカード利用条件も、他の一般的なクレジットカードに比べて緩やかなものが多いのでおすすめです。

消費者金融系が発行するカード

専業主婦向けの消費者金融系のクレジットカードは世帯収入で申し込みができるのが特徴的です。

一般的なクレジットカードでは、本人に定期的な収入があることを条件としている場合も多いですが、キャッシングの機能を付帯させない限り専業主婦であってもクレジットカードを作ることができます。

また、専業主婦向けの消費者金融系のカードには、家計を助ける特典やサービスが充実しています。

例えば、家計の節約をサポートするポイント還元サービスや、家族の医療費を補償する保険サービスなどがあります。これらの特典やサービスを利用して、家計の負担を軽減することもできるためおすすめです。

さらに、専業主婦向けの消費者金融系のカードは、利用限度額が低く設定されていることが多いため、借り過ぎのリスクを軽減できます。これにより、無理な借り入れを防ぎ、返済の負担を抑られます。

しかし、利用する際には使いすぎには注意し、分割払いを利用する場合でもしっかりとした返済計画の立案が重要です。

また、信用スコアを維持するためにも、返済を滞らせないようにしましょう。お金の管理には十分な注意を払いながら、カードの上手な活用が大切です。

スーパーや通販会社など流通系が発行するカード

流通系のカードは、専業主婦の方でも簡単に申し込みができるのが特徴的です。

専業主婦向けのスーパーや通販会社など流通系が発行するカードは、そもそもその商業施設を利用する主婦に向けたクレジットカードであるため審査も厳しくない傾向があります。

例えば、スーパーや百貨店、通販会社などでの買い物が対象となり、ポイントがたまったり、割引価格で商品を購入可能です。これにより、家計の節約に役立ちます。

ただし、流通系のカードを利用する際には、利用条件やポイントの有効期限などを確認しておくことが大切です。また、借り入れが可能なカードである場合は、返済計画をしっかりと立て、無理な借り入れを避けるように注意しましょう。

公式サイトに「パート・アルバイト可」と記載があるカード

専業主婦向けのクレジットカードの特徴として、公式サイトに「パート・アルバイト可」と記載されている場合があります。

一般的に、専業主婦の方は自身の収入を持っていないか正社員に比べて少ないため、クレジットカードの申し込みは難しいですが、一部のクレジットカードでは、専業主婦の方でもパートやアルバイトをしている場合には申し込みが可能です。

ただし、申し込み条件にはいくつかの制限があります。例えば、パートやアルバイトの収入額に一定の基準がある場合があり、また勤続期間や雇用形態によっても申し込みができるかどうかが相違点です。

また、信用スコアや信用履歴によっても審査の結果が異なるため、必ずしも全ての専業主婦が申し込みが可能というわけではありません。

キャンペーン実施中のクレジットカード

積極的に新規入会キャンペーンを行っているクレジットカードも専業主婦の方におすすめです。

クレジットカード会社がキャンペーンを行う際には顧客数を増やしたいという意図があるため、スムーズに発行できる可能性が高くなっています。

新規入会キャンペーンは期間限定で行われることも多く、月によってもらえる特典が変更になることも多いです。

そのため、開催されているキャンペーンがお得だと感じた場合には早めに申し込みましょう。

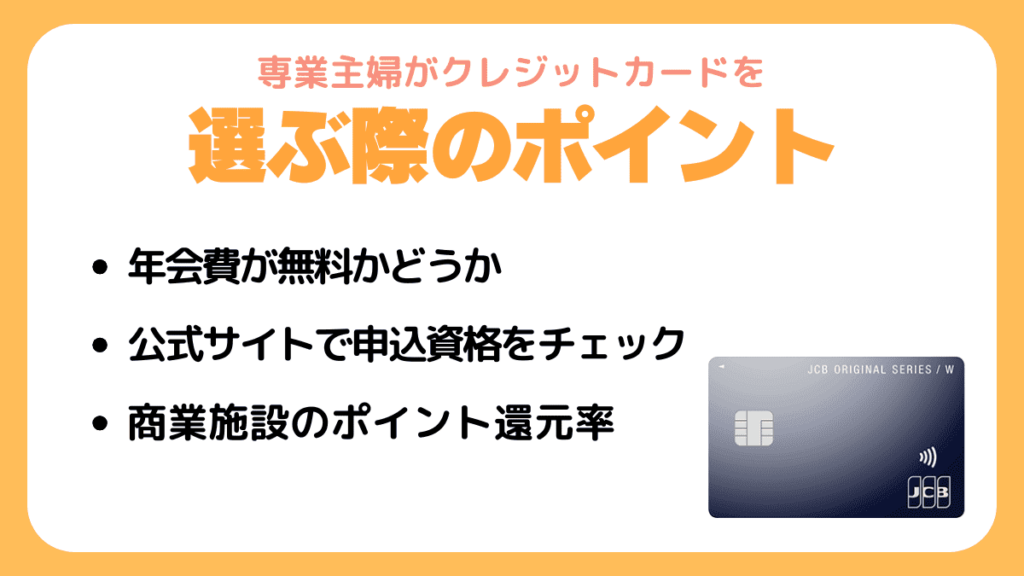

専業主婦がクレジットカードを選ぶ際のポイント

専業主婦がクレジットカードを選ぶ際のポイントは以下の4つです。

年会費が無料かどうかをチェック

専業主婦がクレジットカードを選ぶ際には、年会費が無料かチェックしましょう。

年会費が無料のクレジットカードは数多く存在し、専業主婦向けに特典やサービスを充実させたカードもあります。例えば、流通系やスーパー系のカードなどは、年会費無料で発行されることが多く、家計に負担をかけずに利用できます。

また、年会費が無料のカードであっても、その他の利用条件や手数料、金利などの確認は必要です。クレジットカードの利用には、金利や手数料が発生する場合があり、無理な利用を避けるためにも、申し込み前に公式サイトをしっかり確認しましょう。

公式サイトで申し込み資格をチェック

専業主婦がクレジットカードを選ぶ際は、公式サイトで申し込み資格のチェックをしましょう。一般的に、専業主婦向けのクレジットカードは、配偶者の年収や雇用形態によって、申し込み資格が異なります。

公式サイトには申し込み資格が明記されていることが多く、年齢や雇用形態、収入などの条件が記載されています。申し込みに必要な書類や、手続きについても記載されているので、あらかじめ確認しておきましょう。

申し込み資格を満たしていても、必ず審査が行われるので定期的に自分の信用情報を確認し、問題があれば解決しておくことも重要です。

よく利用する商業施設のポイント還元率をチェック

専業主婦がクレジットカードを選ぶ際には、よく利用する商業施設のポイント還元率をチェックしましょう。

専業主婦の場合、家計管理をする場合が多く、食料品や日用品の買い物をよくするため、スーパーやドラッグストアなどのポイント還元率が高いクレジットカードを選ぶことがおすすめです。

また、家族旅行やレジャーによく出かける場合は、旅行系のポイント還元率が高いクレジットカードを選ぶとお得です。クレジットカードのポイント還元率は、カードによって異なるため、自分がよく利用する商業施設のポイント還元率の比較検討が大切です。

ポイント還元率だけでなく、還元ポイントの有効期限や、使い道などもチェックしておきましょう。

よく旅行に行くなら付帯保険と条件もチェック

専業主婦がクレジットカードを選ぶ際、よく旅行に行く場合は付帯保険の有無も重要なポイントです。付帯保険とは、カード利用に伴う海外旅行保険や、航空機遅延や紛失時の補償など、様々な保険サービスのことです。

付帯保険の条件には、「旅行代金を該当のクレジットカードで支払うこと」や「特定の旅行会社を通じた申込のみ」などがありますが、無条件で、付帯保険がつくクレジットカードも多数存在します。また、カード会社によっては、海外旅行保険だけでなく、国内旅行保険も付帯されています。

国内旅行保険においては、交通事故や怪我、盗難などに対する補償があるため、専業主婦がクレジットカードを選ぶ際には、家族で国内旅行をする機会があるかどうか、保険内容や条件を確認して自分たちに合ったカードを選びましょう。

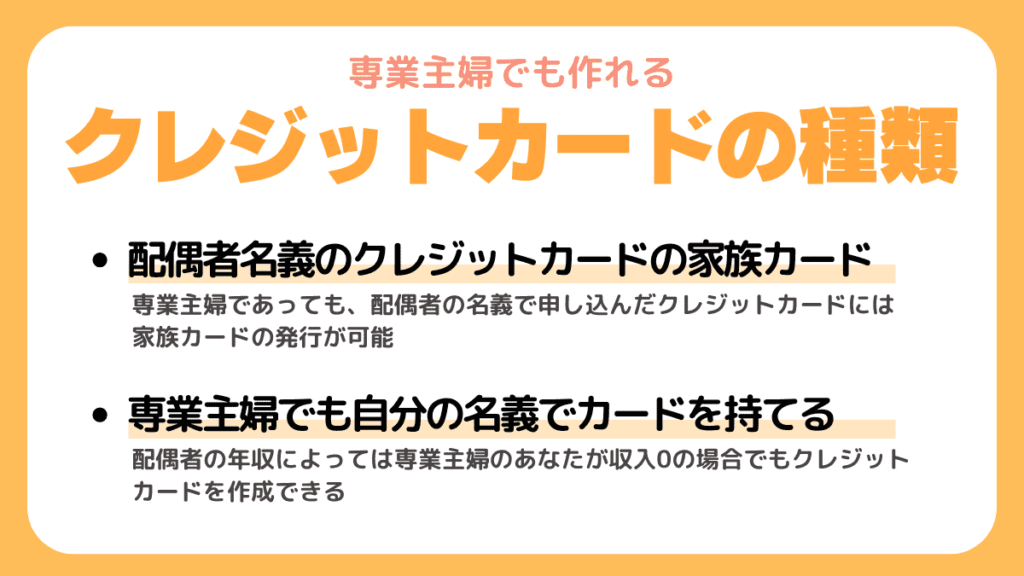

専業主婦でも作れるクレジットカードの種類

配偶者名義のクレジットカードの家族カード

専業主婦であっても、配偶者の名義で申し込んだクレジットカードには家族カードの発行が可能です。

家族カードとは、配偶者や子供など家族に対して発行される副カードのことで、本カードの利用限度額内であれば、家族も独自にクレジットカードの利用ができます。

ただし、家族カードは本カードの利用限度額内であっても、利用履歴や請求書の送付先などは主カードの持ち主に属しています。

また、家族カードを利用した支払いについても、最終的には主カードの持ち主が責任を持つことになるので、家族間での十分な連絡と信頼関係が必要です。

家族カードの利用に関しては、契約時にクレジットカード会社のルールやポリシーをよく理解し、適切に利用するようにしてください。

専業主婦でも自分の名義でカードを持てる

専業主婦の方でも、配偶者の年収によっては専業主婦のあなたが収入0の場合でもクレジットカードを作成できます。

一般的にクレジットカードの発行は、自己の信用スコアや収入に基づいて判断されますが、配偶者の収入がある場合にはその収入も考慮されることがあります。

例えば、配偶者の年収が十分に高く信用スコアが良ければ、専業主婦でもクレジットカードを作成できるのです。

ただし、配偶者の年収だけでなく、信用スコアや借金の履歴なども考慮されるため、全ての条件を満たしていることが必要です。

専業主婦がやりがちなクレジットカードの失敗例

クレジットカードは日常の買い物に非常に便利ですが、普段の何気ない使い方によって、家計管理をより難しくしてしまったり、ポイント付与のチャンスを逃したりするがあります。以下では、専業主婦がやりがちなクレジットカードの失敗例と、使い方のコツについても解説します。

家計費とプライベート費を混ぜてしまう

クレジットカードの利用明細を家計簿代わりにして家計管理をしている人も多いでしょう。その際、プライベートも含めて1枚のクレジットカードを使うと、生活費にいくらかかったかが分からなくなり、家計管理が難しくなってしまいます。

また、月の利用額が多いと、家計の支出が増えたのか、プライベートの支出が多めだったのかが、一目では判断がつきません。

例えば、家計用とプライベート用でカードを変えたり、クレジットカードと紐付けられるような、「マネーフォワードME」「Zaim」といった家計管理アプリを活用して、支出をカテゴリ分けするのがおすすめです。

特典やキャンペーンを取りこぼしてしまう

クレジットカードには、都度特典やキャンペーンが開催されていることがあります。指定の金額まで使えばポイント還元率がアップするもの、付与されるポイントが倍になるもの、新規入会で数千ポイント付与されるもの、など種類はさまざまです。

クレジットカードの専用ページやアプリを確認し、実施されているキャンペーンや特典がないかを、定期的にチェックしましょう。また、アプリの場合は、通知機能をONにしておけば、お知らせが届いたタイミングですぐに知ることができます。

リボ払いやキャッシングを安易に利用してしまい返済に困ってしまう

リボ払いは月々の支払額を抑えられるのが魅力ではありますが、利息が高いうえに、長期間支払いを続けると、その分支払額が膨れ上がってしまいます。

同じくキャッシングも利息が高いため、安易に利用してしまうと、返済の負担が大きくかかるでしょう。もしキャッシングを使わない場合は、利用額の枠をゼロにしておくのがおすすめです。

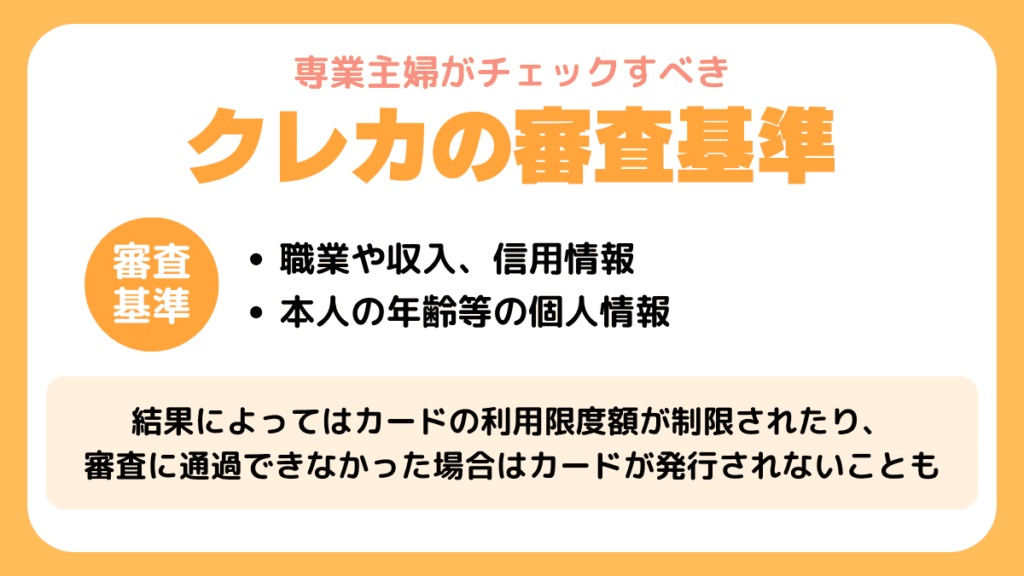

専業主婦がチェックすべきクレジットカードの審査基準

専業主婦でも作れるクレジットカードはありますが、クレジットカードを発行するには、申込み時に審査に通らなければなりません。

どのクレジットカード会社でも審査基準は非公開ですが、クレジットカードの審査を通過するために抑えておきたい注意点として、以下のような要素が考慮されます。

職業や収入

クレジットカードの審査では、「支払能力」が重要ポイントです。以下の項目が重要ポイントです。

- 職業と勤務先

- 雇用形態

- 勤続年数

- 年収

これらは、「返済を滞りなくできる」のかを判断するものです。そのため、安定した継続収入と勤務状況や勤続年数も重視されます。さらに、申込者の職場の規模や雇用形態なども審査に影響します。

信用情報

審査では、過去のクレジットカードやローンの利用状況なども確認される項目です。

過去に返済を滞ったことがあったり、不誠実な対応をとった経歴がある人は、審査に不利になることがあります。

また、現在も他社から借り入れがある場合は、審査に大きく影響するため、今ある借入の返済が終わってから申込む方が審査に通りやすくなります。

信用情報機関には、全国のクレジットカードやローン利用者の信用情報が保管されています。クレジットカードの過去の滞納や延滞は隠すことができないので、嘘の申告もやめましょう。

本人の年齢等の個人情報

申込者の個人情報として、以下の内容が審査されます。

- 年齢

- 居住期間

- 家族構成

- 連絡先

最近では、オンラインでの審査が主流となっており、申し込み者が提供した情報に基づいて自動的に審査が行われることが多いです。そのため、正確な情報の提供が重要になります。

審査結果によっては、カードの利用限度額が制限されたり、審査に通過できなかった場合はカードが発行されないことがあります。

審査基準は各クレジットカード会社で異なるため、条件に合わせたカードを選ぶことが重要です。

専業主婦がクレジットカードの審査に落ちる理由

専業主婦がクレジットカードの審査に落ちる理由としては、以下の通りです。

本人の信用情報に傷がある

専業主婦がクレジットカードの審査に落ちる理由として、返済を滞納した過去があるケースが特に多いです。

クレジットカードやローンの返済を滞納や遅延した場合は、5年間にわたり信用情報機関に保存されます。その関係から、5年以内に返済の滞納や遅延の事実がある場合は、審査で不利になる可能性が高く、注意が必要です。

一番最近の遅延が5年以上前であれば、審査に影響を与えることは低いでしょう。

夫の収入が極端に低い

クレジットカードの審査は申込者の返済能力を判断するものであり、そのためには収入や職種などが重要な要素になります。

特にステータス性の高いカードの審査では配偶者である夫の収入が重要になり、ステータスのランクが上がるにつれ入会の条件も厳しくなります。

そのため、夫の収入が極端に低い場合はステータス性の高いクレジットカードの審査に落ちる可能性が高くなりますので注意が必要です。

余程のことがない限り審査には通るので心配することもありませんが、どうしても不安だという場合はステータスカードではなく一般カードを検討するのも一つです。

複数のカードに同時に申し込みをしている

クレジットカードを申し込む際、同時期に複数枚のクレジットカードへ申し込みをするのは避けましょう。

これは、専業主婦でなくても気をつけなくてはならないことですが、短期間に複数のクレジットカードに申し込みをしていると、「手元にお金がなくてクレジットカードを利用しようとしている」と判断されてしまい、審査落ちの可能性が高まります。

信用情報には、「6ヶ月以内の申し込み情報」も記載されてしまうため、複数枚の申し込みをする際は、怪しまれないためにも、なるべく時間をあけて申し込みをするようにしましょう。

キャッシング枠を0円に設定していない

クレジットカードを申し込む際に、キャッシング枠を指定されます。このキャッシング枠を設定して申請すると、審査が厳しくなります。

これは、賃金業法で定められている総量規制が関係しています。この法律があることから、クレジットカードにキャッシングサービスを設定することで、審査が厳しくなってしまいます。

もし、キャッシングサービスを利用する予定がないのであれば、申し込み時のキャッシング枠の設定は0円にしておきましょう。

審査が甘いクレジットカードはありますか?

審査基準はクレジットカード会社によって異なりますが、原則審査が甘いクレジットカードはありません。

しかし、審査に通りやすい可能性があるクレジットカードは存在します。入会キャンペーンを実施している・年会費が安いクレジットカードは審査に通りやすいかもしれません。クレジットカード会社が多くの人に申し込んでもらうために、キャンペーンを実施したり、費用を抑えていたりする可能性があるためです。

審査に不安がある方は、キャンペーン実施中や、費用負担が少ないカードを選択してみてください。

専業主婦がクレジットカードの審査に通るためのポイント

専業主婦がクレジットカードの審査に通るためのポイントをまとめました。

参考にして、実際の審査通過率を高めてみてください。

年会費無料のカードを申し込む

ゴールドカードのような年会費がかかるカードは、特典やサービスが優れていますが審査も難しくなる傾向があります。一方で、年会費無料のカードは審査が易しくなりやすいです。

年会費が無料であるカードは、会社が多くの人に利用してほしいと考えている可能性があり、審査ハードルが低いカードが多いです。

年会費が無料でもサービスが充実しているJCBカードW・三井住友銀行 Oliveなどを検討してみましょう。

ゴールドカードよりも一般カードのほうが、安心して申し込みができます。

キャッシング枠を0円にする

クレジットカードには買い物で利用できるショッピング枠と、現金化するキャッシング枠の2つがあります。ショッピング枠とキャッシング枠は別々に審査が行われるうえに、キャッシング枠の付与は自由です。

そのためキャッシング枠を0円にすれば、ショッピング枠を審査するだけであり、クレジットカード全体の審査通過率が高まります。

どうしても現金が必要な方以外は、キャッシング枠を0円にするのがおすすめです。

3枚以上のカードを申し込まない

複数のカードを申し込むと、その分返済能力が分散されるため、審査通過率が低くなります。そのため必要以上に、クレジットカードを申請しないことが大切です。

多くても2枚までにしましょう。3枚以上申し込むとカード会社から多重申込とみなされ、審査に悪影響を及ぼす恐れがあります。

必要なカードを見極めて、2枚までのカードを申請することが大切です。

クレジットカードの審査に落ちたらもう作れない?再申し込みは不可?

審査落ちしても再申し込みは可能ですが、再申し込みは半年経ってからがおすすめです。審査に落ちた場合、申込者の情報は約6ヶ月間信用情報機関に保管されます。

期間内に再度申込を行うと、前回の審査落ちが記録されているため、審査に通らないかもしれません。

クレジットカードの審査時間はどれくらい?

クレジットカードの審査時間は、カード会社や申し込むカードの種類によって異なります。数分で審査結果がわかるものもあれば、1週間ほどかかるケースもあるようです。

審査結果の連絡が来ないと審査落ちの可能性が高い?

審査連絡が来ない=審査落ちとは限りません。長期休暇前や年末年始などの繁忙期は申込件数が増えるため、審査結果が出るまでに時間がかかることもあります。

また、申込内容の記入漏れや提出書類の不備、システム障害で審査が遅れる場合もあるようです。

1週間経っても連絡が来ないのであれば、カスタマーサポートに連絡して進捗を確認しましょう。

審査に落ちたらもうクレジットカードは作れない?

審査に落ちても、再申し込みをして審査に通ればクレジットカードは作れます。ただし、審査に落ちた場合には再申し込みまでは最低でも半年間は空けた方が良いでしょう。

申込者の情報は約6ヶ月間信用情報機関に保管されるため、この期間内に再申込を行っても審査通過の可能性は低いといえます。

専業主婦がクレジットカードを作る際によくある質問

専業主婦がクレジットカードを作る際の疑問に対する回答は以下の通りです。

収入0の専業主婦でもクレジットカードは作れる?

クレジットカードの発行は、基本的に収入証明書類の提出が必要なく世帯年収で審査が行なわれるため配偶者に定期的な収入があれば年収が0円の専業主婦でもクレジットカードを作ることができます。

ただし、キャッシングなどのお金を借り入れするための機能を利用したい場合には、本人に定期的な収入があることが求められるため注意が必要です。

専業主婦がクレジットカードを持つメリットは?

専業主婦がクレジットカードを持つメリットは、買い物や旅行などの支払いが現金よりも簡単で便利になること、また、ポイント還元や特典などでお得に利用できることが挙げられます。

また、海外旅行やネットショッピングなど、現金での支払いが不可能な場合にも役立ちます。

さらに、クレジットカードを利用して、購入した商品が不良品だった場合や、不正請求などのトラブルが発生した場合にも、カード会社が保証してくれるためおすすめです。

専業主婦は何枚でもクレジットカードを持てますか?

専業主婦でも複数枚のクレジットカードを持つことは可能です。

ただし、クレジットカードを複数枚持つことで、支払いの管理が複雑になり、利用制限を守れなくなる可能性があります。

また、複数枚のクレジットカードを持つことで、利用限度額が高くなり、ついつい多くの買い物をしてしまう可能性があるため、借金をしてしまう恐れもあります。

したがって、専業主婦に限らず複数枚のクレジットカードを持つ場合は、支払いの管理をしっかり行い、買い物の計画を立てることが大切です。

また、複数枚のカードを持つ場合は、それぞれのカードについて、ポイント還元率や特典、利用限度額、支払い日などをしっかりと把握しておくことが必要です。

過去に審査落ちした専業主婦におすすめのクレジットカードはありますか?

過去に審査落ちした経験がある専業主婦には、「ライフカード」「エポスカード」「Tカード プラス」「JCB CARD R」などが良いでしょう。

比較的審査が柔軟で入会キャンペーンやポイント制度が充実しています。

また、追加の年会費不要なものが多く、初めてクレジットカードを持つ方や再申込みを考えている方に最適です。

専業主婦がクレジットカードを作る場合、利用可能限度額はいくらになりますか?

利用限度額は、カード会社やカードの種類によって異なり審査で決まります。収入がない専業主婦がクレジットカードを作る場合、限度額は低めに設定されることが多いようです。

審査に落ちにならないためにはどうすればいい?

専業主婦がクレジットカード審査に落ちないためには、審査基準が比較的緩いをカード会社を選ぶことがポイントです。

審査が緩いカード会社では、配偶者の収入や信用情報を考慮して審査を行うため、専業主婦でも審査に通りやすいといわれています。

また、申し込む際には、全ての申込情報を正確に記入し必要書類に不備がないようにしましょう。

専業主婦がクレジットカードを作る時に夫の口座から引き落とせますか?

原則クレジットカードの引き落とし口座は、カード名義の口座しか指定できません。そのため、専業主婦が自分名義のクレジットカードを発行した際に、夫の口座から引き落とすことは不可能です。

ただし、夫をクレジットカードの契約者にして専業主婦が家族会員の場合は、夫の口座から引き落とすことが可能です。

まとめ

専業主婦でもクレジットカードを持つことができます。クレジットカードは支払いの利便性やポイント還元など、様々なメリットがありますが、借金に陥らないように注意が必要です。

カードを選ぶ際には、自分に合ったカードを選び、ポイント還元率や特典、利用限度額、支払い日などにも注目しましょう。また、クレジットカードの利用方法についても理解しておきましょう。

正しく利用すれば、クレジットカードは専業主婦の生活をより便利で豊かなものにしてくれるツールです。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。