クレヒスがないスーパーホワイトについて解説します。

クレヒスというのはクレジットヒストリーの略称で、信用情報機関に記載されるクレジットカード利用歴のことです。

スーパーホワイトにクレヒスがないことがどういったリスクに結びつくのか、リスクに結びつく理由は何なのか、解決手段はあるのかを確認しましょう。

目次

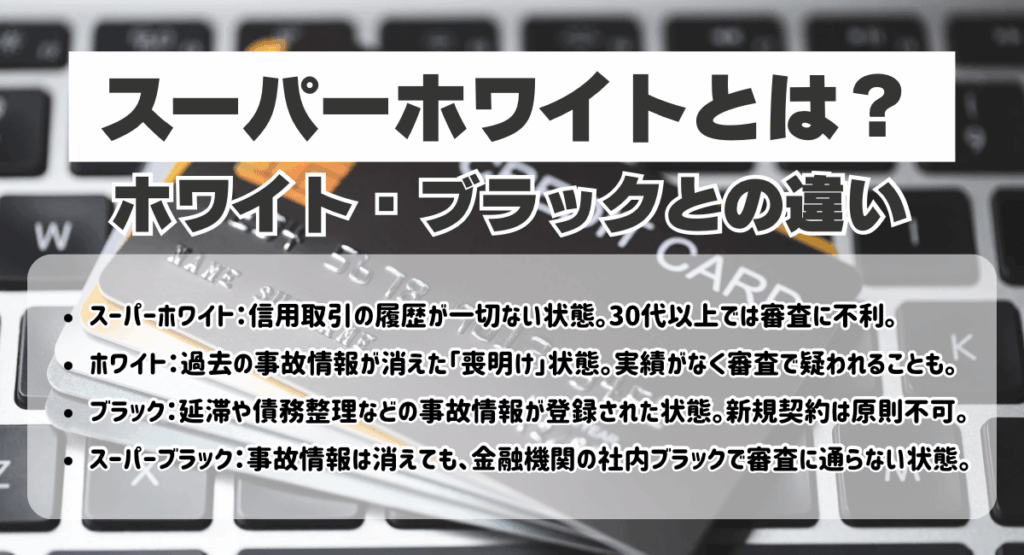

スーパーホワイトとは?ホワイト・ブラックとの違い

スーパーホワイトとはどのような状態なのでしょうか?ホワイトやブラック、さらにはスーパーブラックなどの表現がありますがそれぞれの違いを見ていきましょう。

| 状態(俗称) | 信用情報機関の記録状態 | 主な特徴・原因 | カード審査への影響 |

|---|---|---|---|

| スーパーホワイト | 取引履歴が一切ない(真っ白) | ・これまで一度もクレジットカードやローンを利用したことがない。 ・主に現金主義だった人、若年層など。 | 不利になる場合がある。 (返済実績=クレヒスがないため、カード会社が信用力を判断できない) |

| ホワイト | 取引履歴が一切ない(真っ白) | ・過去に金融事故(ブラック)を起こしたが、事故情報の保存期間(5〜7年)が経過して情報が消えた状態(俗に「喪明け」と呼ばれる)。 | 不利になる場合がある。 (カード会社からはスーパーホワイトと区別がつかず、過去の事故を疑われる可能性がある) |

| ブラック | 事故情報(異動)が登録されている | ・現在、返済の長期延滞(61日以上または3ヶ月以上)をしている。 ・債務整理(自己破産、個人再生、任意整理)を行った。 ・保証会社による代位弁済が行われた。 | 非常に困難。 (原則として審査に通らない) |

| スーパーブラック | 信用情報機関の記録は「ホワイト」状態のこともある | ・過去に特定の金融機関(またはそのグループ会社)で重大な金融事故を起こした。 ・信用情報機関の情報は消えても、金融機関独自のリスト(社内ブラック)に情報が残っている状態。 | 絶望的。 (特に事故を起こした会社やそのグループ会社の審査には、半永久的に通らない可能性が高い) |

スーパーホワイトとは

スーパーホワイトとは、これまでに一度もクレジットカードやローンなどの信用取引を利用したことがなく、信用情報機関に取引履歴(クレヒス)が全く登録されていない状態を指します。

具体的には、ずっと現金主義だった人などが該当します。一見クリーンですが、カード会社にとっては返済能力を判断する過去の実績データが存在しないため、信用力を測ることができません。特に30代以上でこの状態だと審査に不利になる場合があります。

ホワイトとは

「ホワイト」とは、過去に金融事故を起こして「ブラック」状態だったが、信用情報機関の事故情報の保存期間(約5年~7年)が経過し、その記録が抹消された状態を指します。俗に「喪明け」とも呼ばれます。

信用情報には事故の記録も過去の取引履歴も残っていないため、データ上は真っ白な状態です。しかし、カード会社からは返済実績が確認できず、過去の事故を疑われる可能性もあるため、審査に不利になることがあります。

ブラックとは

「ブラック」とは、クレジットカードの支払いやローンの返済を長期間(61日以上または3ヶ月以上)延滞したり、債務整理(自己破産、任意整理など)を行ったりした結果、信用情報機関に「異動」という金融事故情報が登録されている状態を指す俗称です。

この情報が登録されている期間中は、返済能力に重大な懸念があると判断されるため、新たなクレジットカードの発行やローンの契約は原則としてできません。

スーパーブラックとは

「スーパーブラック」とは、信用情報機関の事故情報(ブラック)が消えて「ホワイト」状態になったにもかかわらず、審査に通らない状態を指す俗称です。

これは、過去に事故を起こした金融機関やそのグループ会社が、独自に保持するリスト(いわゆる「社内ブラック」)に事故情報が半永久的に残っているためです。信用情報機関の記録がきれいになっても、該当する会社やその系列の審査に通ることは極めて困難になります。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

スーパーホワイトだとクレカやローンの審査に通らない?信用情報を解説

クレジットカードの審査や住宅などのローン審査を受ける場合、スーパーホワイトだと不利になる可能性が高いです。

なぜ不利になるのでしょうか?

この章ではクレジットカードやローンの審査で不利になる理由や信用情報の相関関係を解説します。

信用情報とは

「信用情報」がどのような状態にあるかを指す俗称が「ブラック」や「スーパーホワイト」などです。

信用情報とは、個人のクレジットカードやローンの契約内容、利用履歴、支払い状況、借入残高といった取引の事実を客観的に記録したデータのことです。

これは、個人の「信用力(=きちんと返済してくれるか)」を示す“成績表”のようなもので、カード会社や銀行などの金融機関が審査を行う際に最も重視する情報です。

これらの情報は、「CIC」「JICC」「KSC」という国が指定した信用情報機関によって収集・管理されています。

信用情報を保持している信用情報機関は以下の通りです。

CICはクレジット会社系、JICCは消費者金融会社系、JBA・KSCは銀行系の信用情報機関で、それぞれインターネット・スマホアプリ・郵送などで情報開示が可能です。

ブラックの情報が信用情報機関によって削除されるまでの期間は、信用情報期間や金銭トラブルの内容によって異なります。

信用情報リセットまでの期間は後の章でご覧ください。

信用情報には、毎月きちんと支払ったというポジティブな情報(これが「クレジットヒストリー(クレヒス)」となります)だけでなく、長期の延滞や債務整理といったネガティブな情報(これが「事故情報=ブラック」の状態)も一定期間記録されます。

カード審査とは、この信用情報を照会し、申込者が信用できる人物かを判断する作業そのものなのです。

スーパーホワイトが審査が通りにくい理由

スーパーホワイトがクレジットカード・住宅ローンなどの審査に通過しにくいのは、信用情報が信用情報機関に登録されていないからです。

クレジットカード会社や住宅ローン会社などは、信用情報機関で利用者の信用情報を調査し、その結果に基づいて審査するシステムになっています。

しかし、この調査ではホワイトとスーパーホワイトを区別する手段がありません。

ブラックが終わるとホワイトになりますが、ブラックからホワイトになった場合、傷がついた信用情報は削除されます。

また、「信用情報から金銭トラブルの履歴が消えることによってホワイトになった」「元々金銭トラブルを発生させたことがない」といった情報は登録されないので、ホワイトとスーパーホワイトが見分けられないのです。

スーパーホワイトの場合も、クレヒスがない(信用情報が金融機関などに登録されていない)ので、ホワイトのように「信用情報が削除されている状態ではないか」と判断されてしまいます。

未成年や20代前半だとスーパーホワイトをホワイトと誤解されることはありませんが、20代後半以降でスーパーホワイトだった場合、ホワイトではないかという疑惑が生まれやすくなります。

「借金をしたくないから全て現金払いにする」という主義の人が少なくありませんが、現代社会ではスーパーホワイトであることが審査を通過しにくい理由になる可能性があるのです。

自分がスーパーホワイトか確認する方法

自分がスーパーホワイトなのかを確認するには、前述の信用情報機関に情報の開示を依頼するのがベストです。開示情報に間違いがあった場合には訂正依頼もできます。

運転免許証・マイナンバーカード・年金手帳・健康保険証・パスポート・戸籍抄本などの本人確認書類を用意した上で、指定されたインターネット窓口にアクセスするか、電話するか、郵送で必要書類を送付することでスーパーホワイト確認が可能です。

信用情報機関ごとの開示手段及び手数料は以下の通りです。

機関ごとに必要書類や手数料の支払方法が違うケースがあるので、各機関の公式サイトで開示方法をご確認の上お申し込みください。

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

スーパーホワイトから脱却する方法

車や住宅を購入したい場合、よほどの資産家でない限りはローンを組む必要があります。ローン審査を突破するには、ローン通過の障害であるスーパーホワイトから脱出しなければなりません。

この章では、スーパーホワイトを脱却する方法を紹介します。

スマホ代金や家電で分割払いを利用する

スーパーホワイト脱却の早道は、スマホ代金や家電代金など、手軽に分割払いができる方法でクレヒスを作ることです。

スーパーホワイトを脱出するには、クレヒスの実績を積むのが必須だからです。

車や住宅などの大きい金額が動くローンの審査にスーパーホワイトの状態からいきなり合格するのは難しいですが、10万前後の分割ローンの審査なら通過できる可能性が高いので、スマホ・エアコン・冷蔵庫といった、5万~10万円前後の手に届く範囲の金額の分割ローンに申し込んでみましょう。

審査が通りやすいクレジットカードを作成する

光熱費などをクレジットカード払いにするなどでも、クレヒスを作ることができます。

まず、審査が通過しやすいクレジットカードを作り、クレヒスの実績にしましょう。

銀行から発行されているクレジットカードや国際ブランドが直接発行しているブランドプロパーカードなどは審査通過が難しいため、審査がゆるめのクレジットカードを推奨します。

審査通過の可能性が高いクレジットカードは以下の通りです。

- 交通系クレジットカード

- 流通系クレジットカード

- 消費者金融系クレジットカード

- 信販系クレジットカード

クレジットカード審査を申し込む際は、一度あるいは短期間に3社以上に同時に申し込むとブラック疑惑を抱かれやすいため、同時に申し込むのは2社までにしましょう。

交通系クレジットカード

鉄道会社や航空会社が発行しているカードです。

ポイント還元率がやや低いという欠点があるものの、Suicaなどの鉄道会社発行カードの審査はかなりゆるめに設定されています。

流通系クレジットカード

デパート・スーパー・小売店やそのグループ会社などが発行しているカードです。

流通系クレジットカードの大半は顧客の利用率やリピート率を上げることを目的に発行されているので、ブラックでない限り審査を通過できます。

消費者金融系クレジットカード

アコムやプロミスなどの消費者金融会社が発行しているカードです。

審査スピードが群を抜いて早いので、早くクレジットカードを作りたい人に向いており、審査通過の確率も非常に高いです。

信販系クレジットカード

ジャックス・オリエントコーポレーションなどの信販会社が発行しています。

審査通過率は交通系・流通系・消費者金融系より高めですが、こちらもよほどの事情がなければ審査を通過できるカードです。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

スーパーホワイトに関してよくある質問

スーパーホワイトの条件に該当する人、クレジットカードや住宅ローンの審査を控えているスーパーホワイトの人などが抱いている質問と質問への回答を紹介します。

スーパーホワイトは何歳から注意が必要?

スーパーホワイトは、20代後半から注意しましょう。クレジットカードは基本的に18歳以下は作れないので、28歳以下のスーパーホワイトがホワイトだと見なされる可能性が低いのですが、それ以降はブラックを経由していると誤解されやすいからです。

また、JCBが日本では80%以上の人がクレジットカードを所有しているという調査結果を公表しているので、20代後半以上でクレジットカードを持っていない場合にもブラック疑惑を持たれる可能性が高いです。

スーパーホワイトだと住宅ローンは通らない?

スーパーホワイトは信用情報が白紙状態なので、住宅ローンや車のローンなど、総額が高額になるローンの審査を通過できないケースが多いです。

住宅ローンを申し込みたいスーパーホワイトは、審査がゆるいクレジットカードを作って利用するか、支払いが比較的楽なスマホ・家電などを分割ローンなどで購入してクレヒスを作りましょう。

信用情報はどのくらいの期間残る?

信用情報が残る期間は、情報を保持する機関や情報の内容によって異なります。

審査するために情報を確認したという内容なら6ヶ月前後残ります。

ローンの延滞や滞納の情報が消えるまでの期間は、CICだと契約終了から5年以内で、JBA・KSCなどが管理している自己破産などの情報が保存される期間は10年です。

基本的に、ブラックになるような金銭トラブルの情報は、解決後5年から10年保存されるのです。

スーパーホワイトは在籍確認される?

クレジットカード会社やローン会社は、審査の際に申込者の勤務先などに電話をして在籍確認を行うことがあります。

スーパーホワイトは信用情報がない状態なので、在籍確認の対象になりやすいです。

しかし、近年は在籍確認の際に社名を名乗らないことで、申込者の勤務先に在籍確認のための電話だとバレにくくするという配慮を行うクレジットカード会社・ローン会社が増えています。

そのため、勤務先に悪いイメージを与える可能性は低いのでご安心下さい。

携帯の審査で落とされる理由は?

クレヒスがないスーパーホワイトは、支払い実績を確認する手段がないため、携帯の審査時に支払い能力が疑わしいと判断されやすい傾向があります。

携帯の審査に落ちた場合は、他の支払いでクレヒスの実績を積んだ上で、審査に落ちてから半年ほど経過後に再審査を申し込みましょう。

最大365日と無利息期間の長さが優れている消費者金融です!

原則勤務先への在籍確認も実施しておらず、書類で審査可能。

事前に返済額や総額をシミュレーションすることもできます。

レイクの詳細はこちら>>

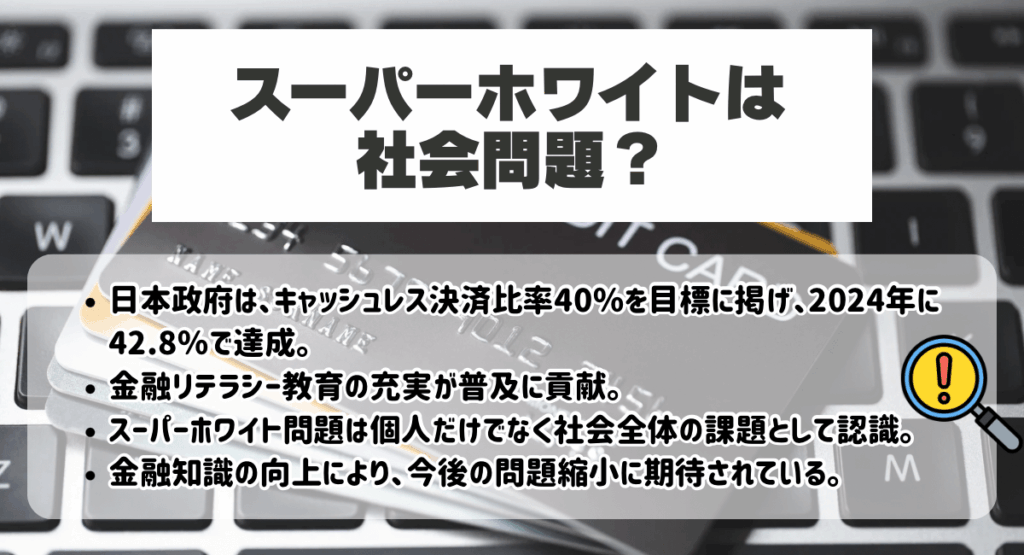

スーパーホワイトは社会問題?

現在、日本政府は「2025年までにキャッシュレス決済比率を40%程度にする」というキャッシュレス決済の推進を目標に掲げています。

2025年3月、経済産業省は2024年のキャッシュレス決済比率が42.8%に達したことで政府目標を達成したと発表しました。

キャッシュレス普及を推進するに当たり、金融リテラシー教育を子供時代から実施するという体制で目標を達成しましたが、「スーパーホワイトの問題は個人だけではなく社会的な問題として取り上げられ、解決していくべき」という機運が高まっています。

国民の金融リテラシーが高まるにつれ、今後の日本国内におけるスーパーホワイト問題が縮小していくことに期待しましょう。

(出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」)

利用限度額が最大800円であり、膨大な資金を調達できます!

融資も最短15分で完了するためすぐに借り入れが可能。

スピーディに多額の資金を調達する際におすすめです。

モビットの詳細・申込みページへ>>

まとめ

キャッシュレスが普及している現在、現金払いだけで済ませる人が減り、スーパーホワイトも減りつつあります。

スーパーホワイトは信用情報機関に信用情報が登録されていない状態なので、クレジットカードを利用するなどでクレヒスの実績を重ね、信用情報を増やしていくことをおすすめします。

スーパーホワイトに当てはまる人は、金融リテラシー向上のためにスーパーホワイト脱却を目指しましょう。

プロミスは最短3分で即日融資可能な消費者金融カードローンです!

上限金利が18.0%であり、他の消費者金融と比較して低めです。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

プロミスの詳細・申込みページへ>>

SHARE

この記事を書いた人

fuyuhome ライター