「クレカの審査に落ちた…でも後払いで買い物がしたい」

そんなときに欲しいのが、審査なしで使える後払いバーチャルカードですよね。

最近では、アプリだけで発行できてすぐに使えるカードも登場し、ネットショッピングの新しい選択肢になっています。

でも「本当に審査なし?」「安全に使えるの?」と気になる人も多いことでしょう。

審査なしで使える後払いバーチャルカードは本当にあるのか?おすすめのバーチャルカードは何なのか徹底的に検証・比較をしてわかりやすく紹介します。

目次

おすすめの後払いバーチャルカード9選

後払いが可能なバーチャルカードの中で厳選したおすすめバーチャルカードを9種類紹介します。

それぞれのカードの特徴・おすすめポイント・手数料・利用限度額・年会費・還元率などをチェックしてみましょう。

4つの機能が1枚にまとめられる『フレキシブルペイOlive』

| 発行会社 | 三井住友カード株式会社 |

| 提携ブランド | VISA |

| 発行条件 | クレジットモード:満18歳以上(高校生以外)デビットモード・ポイント払いモード:制限なし |

| 事前審査 | あり (審査通らなかった場合はデビットモードとポイント払いモードのみ利用可) |

| 発行までの期間 | 最短3営業日 |

| 後払い方法 | クレジットモード利用 |

| 後払い手数料 | 無料 |

| 利用限度額 | 最大100万円(クレジットモード) |

| 年会費 | 永年無料(一般) |

| ポイント還元率 | 0.5%~20% |

| 公式サイト | 申し込みはこちら |

貯まったVポイントは支払いに充当したり、提携先で使ったり、他ポイントや景品への交換も可能。用途が幅広く、ポイントを無駄にすることがありません。(30代・女性)

フレキシブルペイOliveのおすすめポイントは以下の3つが挙げられます。

オリーブは、スマホにカード登録をすることでバーチャルカードとして利用できるアプリです。

- 複数の金融サービスを1アカウントで管理可能

- 利用限度額が最大100万円

- ポイント還元額が最大20.0%

オリーブは、銀行口座・クレジットカード・デビットカード・資産運用などの金融サービスを1つのアカウントで管理できます。

クレジットモード(後払い機能)の年会費なしの利用限度額は最大100万円です。

ポイント還元額は、対象とするコンビニや飲食店を利用した際に最大20.0%付与されます。対象となるコンビニはセブンイレブン・ローソンなど、対象の飲食店はすかいらーくグループの飲食店などです。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

すぐに発行できて利用もできる『セゾンカードデジタル』

| 発行会社 | 株式会社クレディセゾン |

| 提携ブランド | VISA/Mastercard/JCB/AMEX |

| 発行条件 | 18歳以上の連絡可能な方 |

| 事前審査 | あり |

| 発行までの期間 | 最短5分 |

| 後払い方法 | スマホ決済 |

| 後払い手数料 | 無料 |

| 利用限度額 | 無記載 |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 公式サイト | 申し込みはこちら |

『セゾンあと払い』という機能が便利。一度利用した支払いを後からリボ払いや分割払いに変更できるので、急な出費にも柔軟に対応できるのが助かる。(30代・男性)

セゾンカードデジタルは、最短5分で発行されるカードです。

セゾンカードデジタルのおすすめポイントは以下の3つが挙げられます。

- 安全で安心なナンバーレスカード

- 高セキュリティシステムを実施している

- カードの管理をしやすい

セゾンカードデジタルにはカード番号の記載を一切していないので、カードの盗み見などを気にする必要がありません。

セゾンカードデジタルは、不正使用による損害の補償・カード利用ごとにプッシュ通知をするなどの高いセキュリティシステムを導入しています。

スマホアプリでカード番号・利用明細を確認できるだけではなく、電子決済・利用停止・ポイント確認と交換・登録内容変更などの処理を行えます。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

スマホがあればすぐに利用を始められる『バンドルカード』

| 発行会社 | 株式会社カンム |

| 提携ブランド | VISA |

| 発行条件 | カード発行:スマホと電話番号を所有している方 ※1ポチッとチャージ利用:18歳以上・利用規約を守っている方 |

| 事前審査 | カード発行:なしポチッとチャージ:あり |

| 発行までの期間 | 即時 |

| 後払い方法 | 「ポチっとチャージ」利用 |

| 後払い手数料 | 原則無料 |

| 利用限度額 | 3,000~50,000万円 |

| 年会費 | 無料 |

| ポイント還元率 | ポイント制度なし |

| 公式サイト | 公式サイトを見てみる |

※ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※未成年の利用は保護者の同意が必要です。

バンドルカードは、即時発行が可能なバーチャルカードです。

バンドルカードのおすすめポイントは以下の3つが挙げられます。

- 少額から利用できる

- 学生・フリーターでも利用可能

- 発行の年齢制限がない

バンドルカードは、利用限度額が少額なので、カードの使い過ぎが心配な人に適しています。

カード発行時に審査がないため、他のバーチャルカードやクレジットカードの審査が通りにくい学生やフリーターでも利用可能なのがメリットです。

年齢制限もなしで発行してもらえますが、後払いで使用する際には「ポチッとチャージ」登録が必須です。「ポチッとチャージ」は18歳以上で審査を通過した人しか利用できないのでご注意ください。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

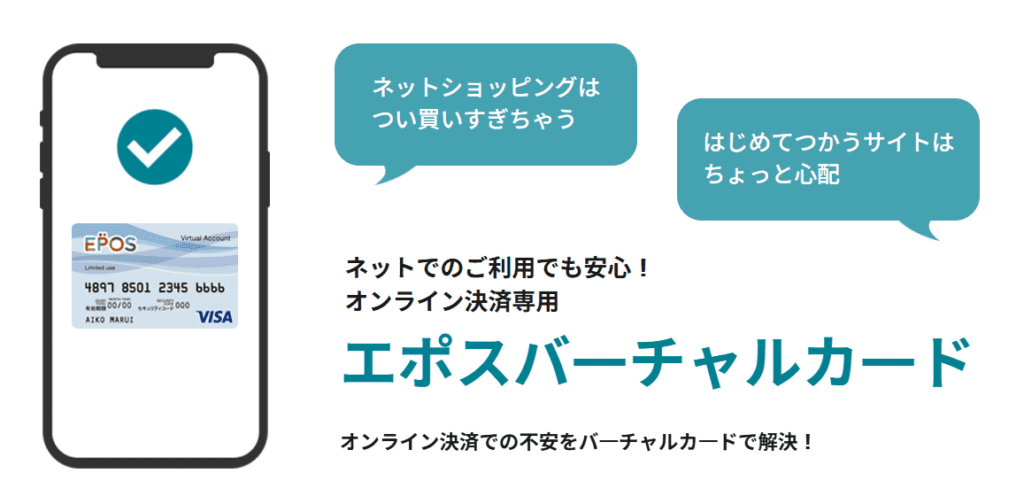

セキュリティもしっかりしている『エポスバーチャルカード』

| 発行会社 | 株式会社エポスカード |

| 提携ブランド | VISA |

| 発行条件 | エポスカードを発行し、エポスNetに登録した方 |

| 事前審査 | なし(エポスカードは審査あり) |

| 発行までの期間 | 即時 |

| 後払い方法 | カード払い |

| 後払い手数料 | 無料 |

| 利用限度額 | エポスカード限度額(10〜50万円)まで/学生は最大30万円 |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 公式サイト | 公式サイトを見てみる |

エポスバーチャルカードは、エポスカードにアプリ上で追加するタイプのバーチャルカードです。

エポスバーチャルカードのおすすめポイントは以下の3つが挙げられます。

- エポスカードと別のカード番号が発行される

- 利用可能額を自分で設定可能

- エポスカードとの同時支払いができる

エポスバーチャルカード作成にはエポスカード所有が原則ですが、別のカード番号で発行されるので、カードの使い分けをしたい人におすすめします。

利用限度額を自分で設定できるのもメリットです。設定可能金額はカードの利用枠範囲内で1万円単位で設定するシステムです。

エポスカードとの同時支払いができるので、複数のカードを利用するよりも支出管理をしやすいという利点があります。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

Vポイントが貯まってお得な『三井住友VISAバーチャルカード』

| 発行会社 | 三井住友カード株式会社 |

| 提携ブランド | VISA |

| 発行条件 | 満18歳以上の方(高校生以外)インターネット接続可能でメールアドレスがある方 |

| 事前審査 | あり |

| 発行までの期間 | 最短3営業日 |

| 後払い方法 | 1回払い/2回払い/分割払い/リボ払い/ボーナス一括払い |

| 後払い手数料 | 無料 |

| 利用限度額 | 最大10万円 |

| 年会費 | 330円 |

| ポイント還元率 | 最大10% |

| 公式サイト | 公式サイトを見てみる |

三井住友VISAバーチャルカードは、家族カードも初年度の年会費無料で追加できます。

三井住友VISAバーチャルカードのおすすめポイントは以下の3つが挙げられます。

- ポイントが貯まりやすい

- 悪用補償を実施している

- 複数の支払い方法を選択可能

三井住友VISAバーチャルカードを使用すると貯まるVポイントは、SMBCグループに共通するポイントで、ポイントUPモール経由でネットショッピングをする場合にはポイント還元率が最大9.5%になります。

悪用補償を導入しているので、ネット決済などでカード情報を悪用された場合にも対応してもらえます。

支払い方法を複数用意していており、1回払いと2回払いと分割払いとリボ払いとボーナス一括払いから選択できるので、ライフスタイルや収入に合わせた支払いが可能です。

最新の入会キャンペーン

| キャンペーン名 | 特典内容 | 申込期間 |

|---|---|---|

| ゴールド(NL)初年度無料 | 1年目の年会費5,500円が無料 | 2026/1/7〜4/30 |

| スマートタッチプラン | 最大7,000円分のギフト進呈 | 2026/1/7〜 |

| スマホタッチ決済20%還元 | 最大10,000円分のギフト進呈 | 2026/1/7〜3/1 |

三井住友カードでは、最大17,000円分が還元される新規入会キャンペーンを実施中です。まずゴールド(NL)への新規入会で、通常5,500円の初年度年会費が無料になります。

さらにスマホのタッチ決済を1回利用するだけで、最大7,000円分のギフトが手に入ります。加えて、入会後のスマホタッチ決済利用額に対し20%分を還元する企画も開催中です。

この特典では、券種に応じて最大10,000円相当のギフトが受け取れます。今後も別の企画が開始される可能性があるため、最新情報は公式サイトで確認してください。

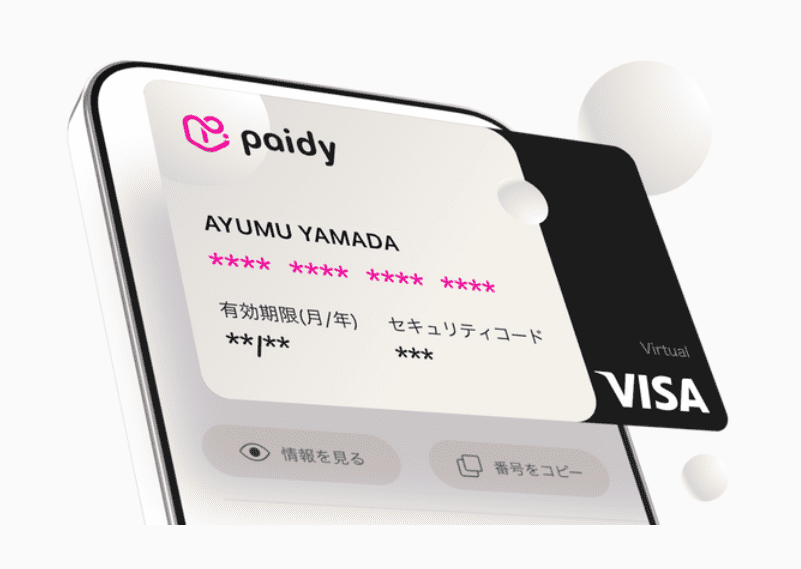

支払い管理がしやすくクレジットカードに近い『Paidyバーチャルカード』

| 発行会社 | 株式会社Paidy |

| 提携ブランド | VISA |

| 発行条件 | スマホとメールアドレスがある方(Paidyアプリで本人確認) |

| 事前審査 | なし |

| 発行までの期間 | 最短5分 |

| 後払い方法 | Paidy決済・分割払い可 |

| 後払い手数料 | 口座振替・銀行振込の場合無料 |

| 利用限度額 | 審査により変更 |

| 年会費 | 無料 |

| ポイント還元率 | ポイント制度なし |

| 公式サイト | 公式サイトを見てみる |

Paidyバーチャルカードは、最短5分で発行されます。

Paidyバーチャルカードのおすすめポイントは以下の3つが挙げられます。

- 3種類の分割払いを選択可能

- 使い過ぎ防止機能を搭載している

- 支払いが月1回なので管理しやすい

3回・6回・12回の分割払いを選択できます。ただし、分割払いは満18歳以上限定で、20歳以下の利用者は保護者の同意書が必要です。

予算を設定して使い過ぎを防止する機能が搭載されています。利用金額が予算を超えるとメールとプッシュ通知で連絡が来るシステムなので、使い過ぎが心配な人は活用しましょう。

支払いが月1回27日にまとめて行われるので、支払いの管理をしやすいのもメリットです。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

メルカリだけじゃない『メルペイバーチャルカード』

| 発行会社 | 株式会社メルペイ |

| 提携ブランド | Mastercard |

| 発行条件 | 満18歳以上でメルペイスマート払いに登録した方 |

| 事前審査 | なし |

| 発行までの期間 | 即時 |

| 後払い方法 | バーチャルカード払い |

| 後払い手数料 | 無料 |

| 利用限度額 | 1日最大100万円 |

| 年会費 | 無料 |

| ポイント還元率 | ポイント制度なし |

| 公式サイト | 公式サイトを見てみる |

メルペイバーチャルカードは、メルカリアプリでスマホ決済ができるバーチャルカードです。

メルペイバーチャルカードのおすすめポイントは以下の3点です。

- メルカリアプリで決済できる

- メルカリの売上金を使用可能

- 1日最大100万円分利用できる

メルペイバーチャルカードは、決済の全てをメルカリアプリで対応できます。バーチャルカードで代金を支払った後にメルペイの後払いで精算するシステムです。

メルカリでの売上金をメリペイを介して使用可能です。売上金がない場合は銀行口座からチャージしてください。

事前審査は行いませんがメルカリとメルペイの利用実績などで独自審査を行っており、審査結果次第では、バーチャルカード・ID決済・メルカード限度額を合算して1日最大100万円まで利用可能です。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

アプリ専用だから使い勝手が良い『atoneアプリ専用カード』

| 発行会社 | 株式会社ネットプロテクションズ |

| 提携ブランド | JCB |

| 発行条件 | 本人確認・利用履歴が十分あること |

| 事前審査 | あり |

| 発行までの期間 | 最短5分 |

| 後払い方法 | カード払い |

| 後払い手数料 | 銀行引落時は無料/それ以外は209円 |

| 利用限度額 | 50,000円前後(利用状況次第で変動) |

| 年会費 | 無料 |

| ポイント還元率 | 最大1.5% |

| 公式サイト | 公式サイトを見てみる |

atoneアプリ専用カードは、クレジットカードや銀行口座の登録が不要のカードです。

atoneアプリ専用カードの特徴は以下の3点です。

- 年齢制限なしで発行される

- 条件が揃えば実店舗でも利用可能

- 200円で1ポイント貯まる

atoneアプリ専用カードは、メールアドレスと携帯番号がある方なら年齢制限なしで発行できるので、高校生でも利用できます。20歳以下の利用者は保護者の同意書をご用意ください。

利用履歴が十分あり本人確認が完了していれば、オンラインショップだけではなく実店舗でも利用できます。

200円利用するごとに1ポイント貯まるシステムなのでポイントが貯まりやすく、1ポイントを1円に換算して支払いに充当することも可能です。

最新の入会キャンペーン

| キャンペーン名 | 特典内容 | 期間 |

|---|---|---|

| atoneプラス新規登録 | 利用分の10%ポイント還元 | 2026/2/1〜2/28 |

| 新規会員登録特典 | もれなく500ptプレゼント | 2026/2/1〜2/28 |

atoneプラスに新規登録し、エントリーのうえ翌月払いを利用すると、期間中の支払額から10%分がポイント還元されます。還元の上限は1,000ptで、実店舗やネットショップなど全ての加盟店が対象です。

また、初めてNP会員に登録してエントリーした方には、500ptが進呈されます。どちらもエントリーが必須条件となるため、アプリ内の専用フォームから忘れずに手続きを済ませてください。

なお、2月12日の未明にはシステムメンテナンスが予定されており、一部サービスが停止するため注意が必要です。

コンビニをよく利用するなら『ファミペイバーチャルカード』

| 発行会社 | 株式会社ファミマデジタルワン |

| 提携ブランド | JCB |

| 発行条件 | 年齢制限なし(後払いは満18歳以上のみ) |

| 事前審査 | なし |

| 発行までの期間 | 最短5分 |

| 後払い方法 | ファミペイ翌月払い+バーチャルカードを利用 |

| 後払い手数料 | 無料 |

| 利用限度額 | 最大10万円 |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 公式サイト | 公式サイトを見てみる |

ファミペイバーチャルカードは、利用範囲を広げやすいカードです。ファミペイバーチャルカードのおすすめポイントをご紹介します。

- 「ファミペイ翌月払い」で利用幅が広がる

- QUICPay+加盟店で利用可能

- 200円利用でファミペイボーナス1円が付与

ファミペイバーチャルカードは「ファミペイ翌月払い」サービスで支払うことで一般のクレジットカードのような後払いができます。ただし「ファミペイ翌月払い」サービスは満18歳以上なのが原則です。

Apple PayとGoogle Payに設定すれば、QUICPay+加盟店で利用できるので、利用範囲が拡大します。

200円の利用で1円分のファミペイボーナスが貯まるのもうれしい利点です。ボーナスはファミペイでの支払いに活用できるので、ショッピングの支出を節約できます。

最新の入会キャンペーン

2026年2月現在、開催中の入会キャンペーンはありません。

おすすめの後払いバーチャルカード一覧表

フレキシブルペイOlive | バンドルカード | セゾンカードデジタル | エポスバーチャルカード | 三井住友VISAバーチャルカード | Paidyバーチャルカード | メルペイバーチャルカード | atoneアプリ専用カード | ファミペイバーチャルカード | |

|---|---|---|---|---|---|---|---|---|---|

| 提携ブランド | VISA | VISA | VISA/Mastercard/JCB/AMEX | VISA | VISA | VISA | Mastercard | JCB | JCB |

| 発行条件 | クレジットモード:満18歳以上(高校生以外) デビットモード・ポイント払いモード:制限なし | カード発行:スマホと電話番号を所有している方 ※ポチッとチャージ利用:18歳以上・利用規約を守っている方 | 18歳以上の連絡可能な方 | エポスカードを発行し、エポスNetに登録した方 | 満18歳以上の方(高校生以外) インターネット接続可能でメールアドレスがある方 | スマホとメールアドレスがある方(Paidyアプリで本人確認) | 満18歳以上でメルペイスマート払いに登録した方 | 本人確認・利用履歴が十分あること | 年齢制限なし(後払いは満18歳以上のみ) |

| 事前審査 | あり (審査通らなかった場合はデビットモードとポイント払いモードのみ利用可) | カード発行:なし ポチッとチャージ:あり | あり | なし(エポスカードは審査あり) | あり | なし | なし | あり | なし |

| 発行までの期間 | 最短3営業日 | 即時 | 最短5分 | 即時 | 最短3営業日 | 最短5分 | 即時 | 最短5分 | 最短5分 |

| 後払い方法 | クレジットモード利用 | 「ポチっとチャージ」利用 | スマホ決済 | カード払い | 1回払い/2回払い/分割払い/リボ払い/ボーナス一括払い | Paidy決済・分割払い可 | バーチャルカード払い | カード払い | ファミペイ翌月払い+バーチャルカードを利用 |

| 後払い手数料 | 無料 | 原則無料 | 無料 | 無料 | 無料 | 口座振替・銀行振込の場合無料 | 無料 | 銀行引落時は無料/それ以外は209円 | 無料 |

| 利用限度額 | 最大100万円(クレジットモード) | 3,000~50,000万円 | 無記載 | エポスカード限度額(10〜50万円)まで/学生は最大30万円 | 最大10万円 | 審査により変更 | 1日最大100万円 | 50,000円前後(利用状況次第で変動) | 最大10万円 |

| 年会費 | 永年無料(一般) | 無料 | 無料 | 無料 | 330円 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5%~20% | ポイント制度なし | 0.5% | 0.5% | 最大10% | ポイント制度なし | ポイント制度なし | 最大1.5% | 0.5% |

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

おすすめの後払いバーチャルカードをまとめました。

国際ブランドや審査期間がまとめられているため、自分にどのバーチャルカードが適しているかの参考にしてみてください。

次の章で、それぞれのカードの詳細を解説します。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

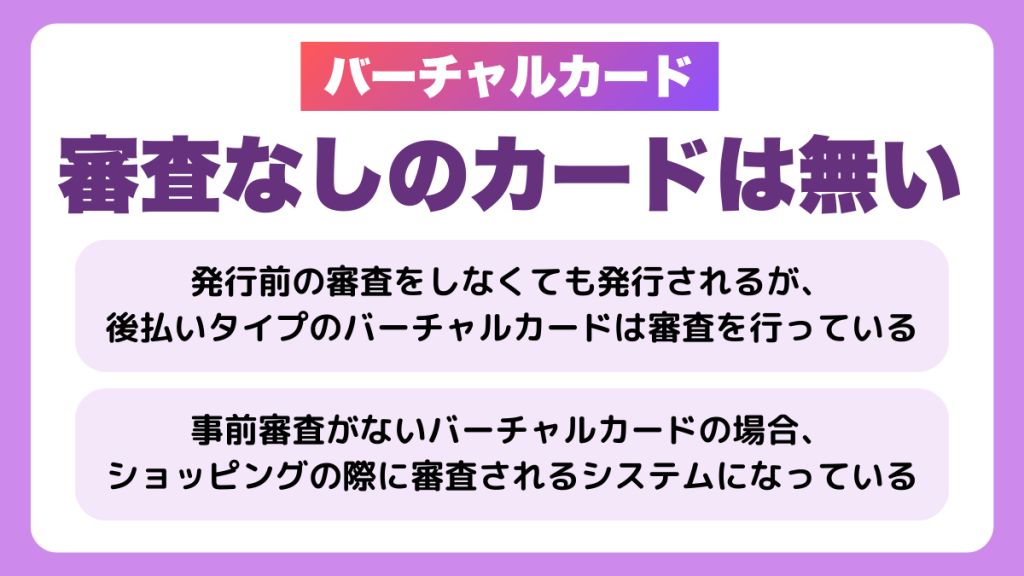

審査なしの後払いバーチャルカードはない!

バーチャルカードは発行前の審査をしなくても発行されますが、後払いタイプのバーチャルカードは審査を行っています。

クレジットカードを作った後に同社で追加したバーチャルカードの場合は、クレジットカードを発行したときの審査結果を反映するという形で審査されているのです。

事前審査がないバーチャルカードの場合には、入会時の審査がなくてもショッピングの際に審査されるシステムになっています。

基本的には審査なしで利用できるバーチャルカードはないので、信用情報に傷がある人や今現在延滞している後払いがある場合は、利用できない可能性があるので注意が必要です。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

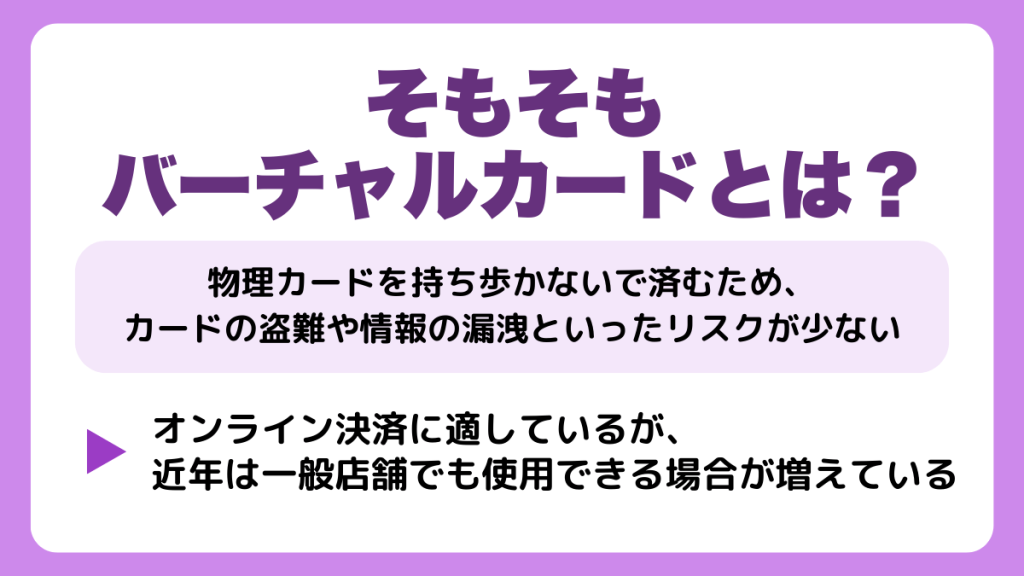

そもそもバーチャルカードとは何?プリペイドと後払いの違いは?

バーチャルカードとは、バーチャルクレジットカードとも呼ばれています。

おなじみの物理カードが発行されないので、通常のカードを持ち歩かないで済むため、カードの盗難やカード情報の漏洩といったリスクが少ないため、オンライン決済に適しています。

近年は、条件を満たせばオンライン決済だけではなく、一般の店舗でも使用できるバーチャルカードが増えてきています。

バーチャルカードは前払い(プリペイド)と後払い(ポストペイ)の2種類の支払い方式があります。前払いのタイプはチャージ金額を買い物などに利用でき、後払い方式はクレジットカードの決済と同様に利用金額を決まった日に銀行口座からまとめて引き落とすシステムです。

この記事では後払いタイプの特徴などを紹介します。

バーチャルカードの種類

バーチャルカードには、以下の2種類があります。

| 種類 | 前払い式(プリベイト) | 後払い式(ポストペイ) |

|---|---|---|

| 支払い方法 | チャージした範囲内で買い物できる | クレジットカードのように後日お金が引き落とされる |

| 特徴 | ・多くのバーチャルカードが前払い式で 主流の支払い方法 ・契約時の審査が不要で 即日発行できる ・ポイントがたまらない | ・限度額の範囲内でいくらでも利用できるため 審査が必要 ・ポイントが貯まる |

前払い式と後払い式で分類でき、前払い式はチャージした金額内でしか買い物ができないため、審査が要りません。現在の多くのバーチャルカードが前払い式になっています。

一方で、後払い式のバーチャルカードは利用限度額の範囲内でいくらでも利用でき、ユーザーが返済できない可能性があるため発行するには審査が必要です。また、クレジットカードと同様に利用するためにポイントを貯められます。

違いを理解し、自分に合っているバーチャルカードを選択しましょう。

バーチャルカードとクレジットカードの違い

カードの相違点を表で見てみましょう。

| バーチャルカード | クレジットカード | |

|---|---|---|

| 物理カードの有無 | なし | あり |

| カード番号 | 取引ごとに変更できる場合がある | 固定 |

| 審査 | 後払い方式は審査あり | あり |

| 実店舗での利用 | 条件次第で可能 | 可能 |

| 支払い方式 | 前払い方式・後払い方式 | 後払い方式 |

| 即時発行 | 可能 | 不可 |

代表的な相違点は、物理カードがあるかどうかです。

バーチャルカードは物理カードがないので、盗まれたりカード情報を盗み見られたりすることが基本的にないため、クレジットカードよりもセキュリティが高いと定評があります。

買い物の度にカード番号を変更できるバーチャルカードもあり、カード情報漏洩の危険度がさらに低下しています。

バーチャルカードは基本的には実店舗では使用できません。オンライン決済だからです。しかし、最近は条件をクリアすることで実店舗でクレジットカード同様に利用できるタイプが増加傾向にあります。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

後払いできるバーチャルカードのメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| カードの性質 | カードレスなので持ち歩く必要がなくセキュリティが高い | オンライン決済なのでネット環境と電波状況に左右されやすい |

| ショッピング | オンラインショッピング・ネット通販に適している | 実店舗で使用できないカードもある |

| 支払い方式 | 前払い方式と後払い方式を選べる | 前払い方式は残高が中途半端になりやすい |

| その他 | クレジットカードと連携して利用可能 | 毎回手数料が発生するカードもある |

メリットによく挙げられるのは、物理カードではないので持ち歩かずに済むことです。そのため、紛失・盗難・情報漏洩の心配がありません。しかし、オンライン決済という性質上ネット環境や電波状況が悪い場所で使えないことがあります。

ネットでの買い物の際、従来のクレジットカードだとカード番号や有効期限を入力するシステムですが、スマホだけで完結しているバーチャルカードは入力を省略できるので、オンラインショッピングに最適です。しかし、実店舗で使えないカードもあります。

支払い方式は前払いと後払いのいずれかを選択可能ですが、前払い方式では中途半端な額の残高が残ってしまうケースが多いです。

バーチャルカードはクレジットカードと連携して利用できるのが利点の一つですが、後払い方式の場合には手数料が買い物の度にかかってしまうカードもあります。

カードは即時発行ができませんが、発行時審査を省略しているバーチャルカードだと即時発行されるので、発行スピードが早いという点で愛好する人が多いです。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

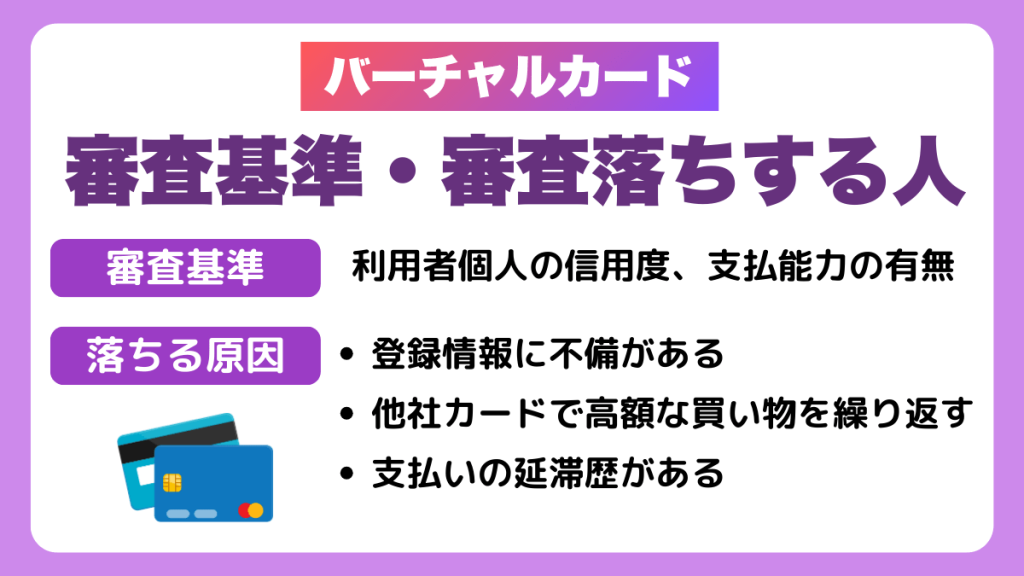

後払いバーチャルカードの審査は甘い?審査基準・審査落ちする人の特徴

一般クレジットカードよりも審査が甘いと言われているバーチャルカードですが、後払いタイプには必ず審査があり、甘い筈の審査に落ちることもあります。

審査の難易度と落ちる人の特徴をチェックして審査で落とされないように心がけましょう。

一般的な後払い可のバーチャルカードの審査基準

共通している審査基準は以下の2点です。

- 利用者個人の信用度

- 利用者個人の支払い能力の有無

バーチャルカードの審査基準はカードごとに設定されていますが、バーチャルカードの大半は審査基準を公開していません。

しかし、一般的には上記の2つを基準に審査しています。この2つをクリアした人でないと後払いにした金額を回収できない可能性があるからです。

そのため、後払いの場合には未成年や学生が登録できないカードが多いです。

後払いできるバーチャルカードの審査に落ちる原因

後払いができるバーチャルカードに審査落ちする原因を見ていきましょう。

これから解説する4つのうち最初の3つは、事前審査で落とされる原因です。4つ目はカード発行後の審査落ちの要因です。後払い方式の場合には買い物の都度簡易審査を行うため、カード発行後に高額決済をしようとしたことで審査に落ちる人も少なくありません。

それぞれ詳細に解説します。

登録情報に不備がある

登録情報に不備があれば、審査が進みません。また、審査を実施するのに不十分として落選する可能性もあります。そのため不足なく自分の情報を入力する必要があります。

スマホで入力すると、以下のような変換ミスが起きる恐れがあるため必ず確認しましょう。

- 住所の番地がない・建物名が抜けている

- 氏名の変換ミスをしている

- 電話番号やメールアドレスが不足している

申請前に見直しすれば、誤入力を防げる可能性が高まります。

また過去の借り入れ状況や勤務先情報がわからなくて、不十分なまま申請してしまうケースがあります。

借り入れ状況は、支払い履歴やローン書類などを確認すれば正確に入力することが可能です。勤務先情報は、公式サイトを確認しながら申請しましょう。

他社のバーチャルカード・クレジットカードで高額な買い物を繰り返している

後払い申請時に、金融機関はバーチャルカードやクレジットカードの利用履歴を確認します。返済中のローンがあれば、既存のローンの返済に注力するため、新規で借り入れした際にすぐに返済できないかもしれません。そのため、既に高額な買い物を繰り返している場合、後払いする分のローンをきちんと返せるのか丁寧に審査されます。

また、バーチャルカードには利用限度額が設定されているため、限度額以上の借り入れができません。例えば限度額が月10万円で既に8万円借りている場合、2万円を超えた借り入れはできないことになります。

他社で高額の買い物を繰り返している場合、返済能力や限度額の点から審査に落ちる可能性があるため注意しましょう。

支払いの延滞歴がある

後払い審査は申請を受け付けた際に、信用情報機関に申込者のクレジットカード返済などの金融状況を確認します。金融状況を確認することで、後払いを許してもよい人物か判断できるためです。

例えば、クレジットカードの返済が頻繁に遅れていたり、信用を失って強制解約されていたりする人は貸主にとって貸し出すリスクがあります。金融機関は後払いの審査を受け付けた際に借入状況を確認することで、返済能力が低い人への融資を防げます。

そのため、支払いの延滞歴があれば要注意人物とみなされ、バーチャルカードの審査に通りません。日ごろから公共料金やローンの支払いを遅らせないことが大切です。支払いを送らせないために、自分の返済できる範囲での借り入れを意識しましょう。

発行間もない時期に高額決済を試みている

初めは限度額が低く設定されていて、利用実績とともに上限が高まっていく金融機関があります。

以下は、バーチャルカードごとの初期の限度額と利用実績に応じて高まる限度額の目安を表したものです。

| バーチャルカード | 初期の限度額 | 最高限度額 |

|---|---|---|

| Paidy | 3万円程度 | 20〜30万円程度 |

| メルペイ | 数千〜数万円 | 50万円 |

| atone | 1,000円〜 | 10万円 |

後払いアプリを利用するごとに、簡易審査を実施するため発行してからすぐに高額決済を利用すると審査に通りません。上記3つのバーチャルカードを比較すると、契約してすぐに10万円以上の決済は難しいことがわかります。

登録し始めたばかりは、数千から数万円程度の後払いしかできない点を把握しておきましょう。

バーチャルカードの審査に落ちた場合に使える方法

バーチャルカードの審査に落ちてしまった場合におすすめなのは、アプリ完結ローンです。この章では、特に使い勝手が良いアプリ完結ローン2種類を紹介します。

スマホで利用状況を確認できるSMBCモビット

| 金利 | 3.0%~18.0% |

| 利用限度額 | ~800万円 |

| 融資時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申し込み方法 | WEB・電話・ローン契約機 |

| 借り入れ方法 | ATM・口座振り込み |

| 必要書類 | 本人確認書類(審査により必要書類が異なる場合があります) ※収入証明書類(源泉徴収票等)をご提示いただく場合がございます。 ※個人事業主の方は「営業状態確認のお願い」の提出が必要になる場合がございます。 |

SMBCモビットのアプリ完結ローンはダウンロードすることで利用可能です。iPhoneとAndroidのどちらでも利用できます。SMBCモビットローンの特徴は、以下のとおりです。

- スマホATM取引ができる

- 利用状況照会が手軽にできる

- 最短3分で預金口座に振り込んでもらえる

スマホを使って、付近のセブン銀行ATMやローソン銀行ATMで返済・借入の手続きができます。利用する際は、モビットカード番号と暗証番号の入力が必要です。

さらに24時間365日、指定した口座に最短3分で入金できます。手数料が無料であるため、出費を気にする心配もありません。ただし最短3分で入金できますが、入金が完了するタイミングは利用する金融機関によって異なるため注意しましょう。

最短3分※で借りられるプロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利 | 2.5%~18.0% |

| 利用限度額 | ~800万円 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 申し込み方法 | WEB・郵送・電話・ローン契約機 |

| 借り入れ方法 | ATM・口座振り込み |

| 必要書類 | 本人確認書類・(WEB完結申し込みの場合、各種保険証) |

プロミスのアプリローン®️は、申し込みから借入までをスマホだけで完了できます。

プロミスアプリローン®️には、以下のようなおすすめポイントがあります。

- ローンカードを使わずに借入と返済が可能

- いつでもアプリで利用情報を確認できる

- ログイン・返済時にVポイントが付与される

プロミスのアプリはローンカードが不要です。スマホアプリのみですべての手続きを行えるからです。

借入残高・返済額・返済期日・利用可能額といった利用情報をアプリでいつでも確認できるのもうれしい利点。

ログインした時や返済した時にVポイントが付与されるので、借金を返済しながらポイ活ができます。

手軽に借り入れするならアイフル

| 金利 | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 融資時間 | 最短18分 ※お申込時間や審査状況によりご希望にそえない場合があります。 |

| 申し込み方法 | WEB・郵送・電話・ローン契約機 |

| 借り入れ方法 | 提携ATM・口座振り込み |

| 必要書類 | 本人確認書類(運転免許証等) ※場合により収入証明書が必要になります。 |

アイフルのスマホアプリは原則24時間365日※、すべての取引をアプリで行えます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く。

アイフルが実施しているアプリ完結ローンのおすすめポイントは以下の通りです。

- 簡単にログインできる

- カードレスで利用可能※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

- 利用状況を確認しやすい

アイフルのアプリ完結ローンは、生体認証かPINコードでログインできるので、IDやパスワードを入力するなどの面倒な操作が不要です。

スマホアプリで振込融資・インターネット返済・セブン銀行ATM・ローソン銀行ATMで取引できるので、カードが必要ありません。

アプリでこれまでに使った金額や返済した金額などをリアルタイムで確認できるほか、増額したい場合には収入証明書の提出をスマホアプリから行えます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

後払いバーチャルカードの選び方

後払いに対応できるバーチャルカードを選ぶときの基準を解説します。この章で紹介する選択基準を満たしているバーチャルカードを探しましょう。

還元率の高いカードを選ぶ

後払いタイプには、通常のクレジットカードのように利用金額に応じたポイントが貯まるものも多いです。

ポイ活をしている人は、ポイント還元率が高いカードを選択しましょう。ポイント還元率の相場は0.5%ですが、当記事で紹介したバーチャルカードで還元率が高いのは以下の3種です。

- 三井住友銀行オリーブ:最大20%

- 三井住友VISAバーチャルカード:最大10%

- atoneアプリ専用カード:最大1.5%

利用できるサービス・店舗で選ぶ

カードを選ぶ際に必ずチェックしておきたいのは、そのカードがどんなサービスを提供しているか、どこの店舗で利用できるかということです。

それぞれのカードごとに提携しているブランドがあるので、VISA・JCBといった提携ブランドを必ず確認しましょう。提携ブランドに対応しているショップなら実店舗でもカードを使用できることが多いからです。

オンラインショッピング以外で使用したい場合には、リアルカード発行サービスもあるバーチャルカードを選ぶことをおすすめします。

後払い手数料の額で選ぶ

後払い方式のカードを選択する場合は、後払い手数料の有無も大事なチェックポイントです。手数料の額によっては「せっかくお得な価格の品物を入手したのに総額で高くなってしまった」という事態に陥るからです。

バーチャルカードをリーズナブルに使用したい人は、後払い手数料が無料または格安のカードを選びましょう。

利用限度額で選ぶ

ひんぱんにオンラインショッピングをする人、ネットショップで高額な商品を買うことが多い人は、利用限度額が高いバーチャルカードを選びましょう。

発行当初に利用限度額が低くても、その後の使用実績によって利用限度額が上昇するカードもあるので、現状の利用限度額を確認すると共に、限度額が上昇する可能性があるカードを探しましょう。

この記事で紹介したおすすめバーチャルカードの中で利用限度額が高いカードは以下の通りです。

- 三井住友銀行オリーブ:最大100万円

- 三井住友カードバーチャルカード:最大10万円

- メルペイバーチャルカード:1日最大100万円

- ファミペイバーチャルカード:最大10万円

年会費で選ぶ

年会費で選ぶのも大切です。年会費がかかるクレジットカードは少しづつ減っているものの、実際にはまだまだあります。

安いもので1,000円ちょっとの年会費がかかるクレジットカードがある一方、ゴールドカードになってくると5,000円程度から数万円など高額なものもあります。

ただ年会費がかかるクレジットカードは付帯している保険が充実していたり、優待サービスや特典を利用できたりなどメリットも多々あります。

年会費無料のクレジットカードを選ぶのか、優待などを考慮して年会費がかかるクレジットカードを選ぶのかを決めておきましょう。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

バーチャルカードがおすすめな人の特徴

バーチャルカード利用をおすすめしたいのは以下の特徴に該当する人です。

クレジットカードが持てない人

クレジットカードを持ち歩きたくない人やブラックに該当するためクレジットカードの審査に通りにくい人はバーチャルカード利用に向いています。

バーチャルカードはプラスチックカードではないので紛失や盗難の危険性が少なく、クレジットカード審査に何度か落ちているような人でも審査を通過しやすいからです。

学生などの若年層

クレジットカードの多くは18歳以下は利用できず、また18歳以上でも学生など安定した収入を得ていない人は所有できないという条件です。

しかし、バーチャルカードにはそういった制約がないことが多いので、18歳以下の学生でも所持しやすいのがおすすめポイントです。

お金の使いすぎを防ぎたい人

クレジットカードなどでお金を使いすぎることが心配な人にもバーチャルカードをおすすめします。

前払式のバーチャルカードなら、買い物などをしすぎて支払いに困るという事態が発生しにくいからです。

また、カード決済以外の支払い方法に手数料が発生するケースもあるので、オンラインショッピングなどの利用率が高い人でも想定外の手数料発生に驚かずに済みます。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

バーチャルカードをあまりおすすめできない人・向いていない人の特徴

バーチャルカードは便利なカードですが、向いていない人もいます。おすすめできない・向いていない人の特徴を見てみましょう。

ネットよりも実店舗で決済する方が多い人

ネットショッピングよりも実店舗での決済が多い人は、バーチャルカード利用にあまり向いていません。バーチャルカードは実店舗では基本的に利用できないからです。

三井住友カード(CL)はカードレスでも実店舗利用が可能ですが、カテゴリはバーチャルカードではなくクレジットカードなので、バーチャルカードを実店舗で利用するのは当面無理と認識しておきましょう。

高額決済を行いたい人

高額の買い物を頻繁にする人もバーチャルカードは向いていません。バーチャルカードの高額決済を制限しているケースが多いからです。

高額決済をしたい人はバーチャルカードではなくクレジットカードを利用しましょう。

海外旅行や出張によく行く人

海外旅行や出張に行くことが多い人にもバーチャルカードはおすすめしません。

バーチャルカードは、ホテルのデポジットやレンタカーの保証に利用できないことが多いからです。

特に海外旅行にはおすすめできないので、海外旅行時にはVISAやMastercardなどの国際ブランドが付与されたクレジットカードをご利用ください。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

バーチャルカードを利用する上での注意すべき点

バーチャルカードを利用する上での注意すべき点を紹介します。

利用可能店舗・サービスの確認は事前に行っておこう!

バーチャルカードは利便性の高い決済手段として注目されていますが、すべての店舗やサービスで利用できるわけではありません。特に、ネットショッピングでの利用が中心ですが、一部の実店舗や特定のオンラインサービスでは利用が制限されているケースも存在します。

例えば、継続課金(サブスクリプション)や航空券の予約、高額商品の購入などでは利用できない場合があります。また、海外サイトや一部の国内サービスでもバーチャルカード対応不可の場合があるため、事前に導入予定の店舗やサービスの決済手段を公式サイトなどで確認しておくことが重要です。

不正利用時の対応方法を確認しておこう!

万が一、バーチャルカードが不正に利用された場合の対応策を事前に把握しておくことも重要なポイントです。従来のクレジットカードと同様に、バーチャルカードも第三者による不正利用のリスクがあります。

不正請求や身に覚えのない利用履歴が発生した場合、速やかにカード発行元やサポート窓口に連絡し、利用停止や再発行の手続きを行えるかを確認しましょう。

また、多くの発行会社では不正利用が判明した場合の補償制度や、一定期間内の届け出で被害額が返金される仕組みを用意しています。

自分の利用しているバーチャルカードのサポート体制や補償内容、緊急時の問い合わせ先をあらかじめ把握し、万が一に備えておくことで、安心してカードを活用することが可能です。

利用上限・有効期限の管理を怠らないようにしよう!

バーチャルカードには発行時に設定される利用上限金額や有効期限があり、その管理も利用者自身の責任となります。特に後払い型や審査が不要なバーチャルカードは、使いすぎによる支払い遅延や、上限を超えた際の決済エラーに注意が必要です。

また、有効期限が切れると自動的に使えなくなるため、サブスクリプションサービスや期間限定のキャンペーンなど、継続的な支払いに利用している場合は早めに有効期限や新しいカード情報の更新を行いましょう。

大きな買い物や複数のサービスで利用する場合は、自分の利用状況を定期的に見直し、利用明細やカードの設定をチェックする習慣をつけることが大切です。きちんと上限管理や有効期限の把握を行うことで、トラブルの防止や計画的なカード利用に繋がります。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

後払いバーチャルカードに関するよくある質問

後払い方式のバーチャルカード利用を考えている方、現在利用している方がバーチャルカードを発行している会社などに送っている質問の中で、特に多い質問をピックアップしました。質問への回答とあわせてご確認ください。

バーチャルカードが使えない理由は?

バーチャルカードが使用できない場合は、カード情報の入力が誤っている可能性が高いです。ここで言うカード情報は以下の通りです。

- カード番号

- セキュリティコード

- 有効期限

バーチャルカードの中には、ファミペイバーチャルカードのようにマイページでカード番号と有効期限をクリップボードにコピーできるものもあるので、そういった機能を活用して入力間違いが発生しないようにしましょう。

リボ払いは利用できる?

リボ払いは、可能なバーチャルカードと不可能なバーチャルカードがあります。

リボ払いができないバーチャルカードが大半ですが、リボ払いができるバーチャルカードも増えてきました。当記事で紹介した中でリボ払いが可能なバーチャルカードは以下の通りで、この3種類以外のバーチャルカードは、2025年10月時点ではリボ払いができません。

- 三井住友銀行オリーブ

- セゾンカードデジタル

- 三井住友VISAバーチャルカード

リボ払いにはそれぞれのカードごとに手続きが指定されているので、公式サイトなどでご確認の上ご利用ください。

使う時の注意点は?

バーチャルカード使用時に注意するポイントは以下の2つです。

- ネット環境・電波状況がいいか

- プラスチックカードと同じカード情報を使用しているか

- 利用したい店舗で対応しているか

オンライン決済前提のバーチャルカードは、ネット環境や電波状況によっては使用できないことがあります。

プラスチックカードとカード情報が統一されている場合、どちらかを停止・相約したときに両方のカードが使えなくなることも注意しておきましょう。

利用できない店舗もあるので、あらかじめどこで利用できるかをご確認ください。

プリペイド式のバーチャルカードでも審査はいる?

プリペイド式のバーチャルカードでは審査が不要なことが多いです。

あらかじめカードにお金を入れているため、未払い等が起こり得ないことから審査はされずに発行されることがほとんどです。

利用可能額はいくらまで?

利用可能額はバーチャルカードごとに設定されています。利用限度額を一律で設定しているバーチャルカードもあれば、利用者のステータス次第で利用限度額を設定するバーチャルカードもあります。

当記事で紹介しているバーチャルカードの利用限度額は各項目に記載していますが、状況により限度額が変化するカードもあるので、利用しているカードの公式サイトなどを確認しておきましょう。

バーチャルカードや後払いアプリは即日利用できる?

バーチャルカードや後払いアプリには即日利用できるものもあります。以下のカードやアプリは審査通過後、すぐに利用できます。

- セゾンカードデジタル

- エポスバーチャルカード

- atoneアプリ専用カード

- Kyash

- atone

- PayPay

すぐに買い物する際は、即日利用に対応しているアプリやカードを選びましょう。

後払いアプリの支払い方法は?

アプリにもよりますが、基本的にコンビニ支払い・銀行振込・口座振替で支払うことが可能です。例えば、B/43では入金した金額をセブン銀行ATMやコンビニで支払えますが、smartpayは事前に口座を指定することで口座引き落としができます。

バーチャルカードで支払う際は、カード番号やセキュリティコードを入力するため注意しましょう。

審査なしで使えるバーチャルカードがないのはなぜ?

カード会社が利用金額を支払えるか審査する必要があるため、審査なしで使えるバーチャルカードは基本的にありません。審査に不安がある場合、審査難易度が低いバーチャルカードやブラックでも資金を調達できる方法を探す必要があります。

カード情報はアプリでいつでも確認でき、管理もしやすいです!

スマホ設定すれば、実店舗でもサインや暗証番号なしでスピーディにタッチ決済できます。

期限がない永久不滅ポイントが貯まり、ポイント失効の心配がなく、自分のペースで貯められます!

まとめ

バーチャルカードには物理カードレス・ナンバーレスという特徴のおかげで、カードの紛失・盗難・情報漏洩といった事故が起こりにくいというメリットがありますが、実店舗で使用できないケースがあるなどのデメリットもあります。

バーチャルカードにより細かい条件が異なるので、自分の買い物の傾向に合うバーチャルカードを探して快適なショッピングを楽しみましょう

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。