来月、タイに旅行に行く予定なんですけど、最近海外でカードを使う時の手数料が高くなってるって聞いて…。どうにか手数料を抑えて、お得に買い物ができるクレジットカードに替えたいんですけど、何かおすすめありますか?

なるほど…。そのお気持ちよくわかります。

ちょうど我々も「手数料を抑えて海外でお得に使えるクレカ一覧」を徹底比較した最新リストを用意したところなんですよ!

一覧があるのはありがたいです!単純に手数料が安いだけじゃなくて、海外旅行保険が充実していたり、ポイント還元率が高めだと、さらに嬉しいんですけど…欲張りすぎですかね?

いいえ、全く欲張りではありません!これからご紹介するカードは、手数料が低いことはもちろん、旅行保険や現地での特典も考慮して厳選しています。まずは簡易的なクレカ診断をご用意したので受けてみてください!

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

目次

年会費無料かつ低手数料のおすすめクレジットカード

海外旅行や海外通販で少しでもムダな手数料を減らしたい方は、年会費無料で海外事務手数料が低いカードを選ぶのがポイントです。

ここでは、コスパと使いやすさを両立したおすすめカードを紹介していきます。

JCBカードW

| 年会費 | 無料 |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 基本1.0% (対象店舗でポイントUPあり) |

| 海外事務手数料 | 1.60% |

| キ ャ ン ペ | ン 名 | スマホ決済利用で20%キャッシュバックキャンペーン | 家族追加キャンペーン | 1,000円キャッシュバック キャンペーン | 対象優待店の利用で 20%還元キャンペーン | 会員紹介キャンペーン |

|---|---|---|---|---|---|

| 条 件 | 期間中に対象の利用 | 家族カード入会&利用 | 新規入会&3万円の利用 | J-POINTパートナーサイトで 対象優待店をポイントアップ登録 | 既会員がカードを紹介し、 専用URLから対象カードに入会 |

| 特 典 | 20%キャッシュバック (最大23,000円) | 最大 4,000円キャッシュバック | 1,000円キャッシュバック | 最大20%還元 | 紹介者・被紹介者にそれぞれ1人につき5,000円キャッシュバック ※券種グレードによって紹介者数の上限や金額が変動 |

| 実 施 期 間 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 |

おすすめの理由

- 海外事務手数料が最安値クラス

- 通常の2倍ポイントが還元される

- JCB PLAZAを利用できる

- スターバックスでの利用で最大21%ポイント還元

JCBカードWは、年会費永年無料で、どこで使っても高還元。JCBのため、海外利用時の事務手数料が安くお得です。さらに、スターバックスではオンラインでのeGift購入で最大21倍のポイントを獲得でき、驚異的な還元率で利用できるのが大きな魅力です。

学生専用ライフカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB |

| ポイント還元率 | 0.5% (海外利用時は4%キャッシュバック) |

| 海外事務手数料 | 3.85% |

| 条件 | ①新規入会後にアプリログイン ②新規入会後にショッピング利用 |

| 特典 | ①で2,000円キャッシュバック ②で8,000円キャッシュバック |

| 実施期間 | 終了時期未定 |

おすすめの理由

- 海外利用時に4%のキャッシュバックがある

- Visa・Mastercard・JCBの3ブランドを利用可能

- 海外傷害保険が自動付帯される

学生専用ライフカードは、学生が海外旅行に行くときに最適のカードと定評が高いクレジットカードです。

通常のポイント率は他のクレジットカードと変わりませんが、海外で利用するときには4%のキャッシュバックがあるというメリットを備えています。

また、年会費無料のクレジットカードで海外保険が自動付帯されることはめったにないのですが、学生専用ライフカードなら年会費無料でも海外保険が自動付帯されるというのが最大のメリットです。

ANA JCBカード

| 年会費 | 初年度無料 / 2年目以降 2,200円(税込) |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%〜 (ANAマイル移行で実質還元率アップ) |

| 海外事務手数料 | 1.60% |

| 通常入会特典 | 条件達成で獲得 | |

|---|---|---|

| 条件 | 入会 | 条件1:新規入会 したカードで参加登録 条件2:MyJCB アプリにログイン 条件3:新規入会した JCBカードを利用 |

| 特典 | 1,000 マイル | 利用額に応じた ポイントまたはマイル |

| 実施期間 | 終了時期未定 | 2026年2月28日まで |

おすすめの理由

- マイル還元率が高い

- 陸・空両方でマイルが貯められる

- 更新時に1,000マイルもらえる

ANA JCBカードは、ANAマイルの還元率が高く、マイルが貯まりやすいカードとして知られています。

2年目から年会費が発生しますが、1年毎の更新時に1,000マイルもらえるので、2,200円の年会費を払っても惜しくありません。

ANAカード特典でOki DokiポイントをANAマイルに移行できるといったメリットも多いので、マイラーにぴったりの1枚です。

PayPayカード

| 年会費 | ・通常カード:永年無料 ・ゴールドカード:11,000円 |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB |

| ポイント還元率 | 0.5%~1.5% |

| 海外事務手数料 | 3.85% |

| 条件 | 新規入会 |

| 特典 | 5,000ポイント (通常ポイント3,000pt +期間限定ポイント2,000pt) |

| 実施期間 | 終了時期未定 |

おすすめの理由

- 海外ATM手数料が無料

- 利用速報が便利

- PayPayクレジットでの支払いが可能

PayPayカードは海外事務手数料は高いのですが、海外ATMでキャッシングをしたときの利用手数料が無料です。

カードを利用した時点で利用内容を知らせる利用速報を設定しておくと、海外でカードを使ったときに日本円に換算された利用金額を即座に確認できます。

また、AliPay+やZeroPayマークがあるテンポならPayPayクレジットで支払えるという利便性も利用者に好評です。

エポスカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% (優待店でポイントアップあり) |

| 海外事務手数料 | 3.85% (2025年7月1日以降・Visaブランド) |

| 条件 | エポスカード公式サイト から新規入会 |

| 特典 | 郵送受取だと2,000円相当のエポスポイント、 マルイ店舗受取だと2,000円分のクーポン |

| 実施期間 | 終了時期未定 |

おすすめの理由

- Visaブランドで世界200以上の国と地域で利用可能

- 海外キャッシングに対応し、現地通貨を簡単に引き出せる

エポスカードは年会費永年無料で、マルイ・モディでの年4回の10%OFFが魅力です。海外旅行保険は利用付帯ですが、事前に旅費等をカードで決済すれば、補償が付きます。渡航先でのケガや病気に備えられ、キャッシュレス診療も可能なため、海外旅行時の安心をコストを抑えて得られる一枚です。

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard |

| ポイント還元率 | 0.5%~7%※ |

| 海外事務手数料 | 3.63% |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| 条件 | 新規入会&利用 | 学生の新規入会 | 新規入会&スマホのタッチ 決済1回以上利用 |

|---|---|---|---|

| 特典 | 最大2,000円相当の VポイントPayギフト | 1,000円分の VポイントPayギフト | 最大3,000円分の VポイントPayギフト |

| 実施期間 | 2026年1月6日まで | 終了時期未定 | |

おすすめの理由

- ナンバーレスなので海外旅行でも安心して使用可能

- 海外向けの2ブランド(Visa・Mastercard)対応

- ポイント還元率の上昇幅が多い

三井住友カード(NL)は、クレジットカードにクレジットカード番号を記載しないナンバーレスカードなので、海外で使うときの安心感が高いカードです。

また、通常ポイント還元率は他のクレジットカードと相違ありませんが、VisaとMastercardでタッチ決済をした際の還元率は5%、対象のコンビニや飲食店でスマホのタッチ決済をする際にはポイント還元率が最大7%になります。

貯まったポイントはANAマイルに交換できるので、国内はもちろん、海外旅行先での使い勝手も非常に高いです。

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| ポイント還元率 | 1.0% (楽天市場利用でポイント倍率アップ) |

| 海外事務手数料 | 1.63% (Visa / Mastercard / JCBの場合) |

| 条件 | 新規入会して3回利用 |

| 特典 | 5,000ポイント |

| 実施期間 | 終了時期未定 |

おすすめの理由

- 海外でも1%の楽天ポイントが貯まる

- Visa・Mastercard・JCB・アメックスの全ブランド対応

- スマホアプリで利用明細・レート確認が簡単

楽天カードは、「ポイント還元+利便性」で圧倒的な人気を誇る定番カードです。

2025年3月から海外事務手数料が3.63%に統一されましたが、ポイント1%還元を考慮すれば、実質的な手数料負担は約2.6%。短期旅行や海外通販での利用に最適です。

特に楽天のアプリは使いやすく、海外利用明細もリアルタイムで確認できます。円換算レートの変動や請求額の目安も把握できるため、初心者にもわかりやすい設計です。

海外に頻繁に行く人向けのおすすめ低手数料クレジットカード

出張や旅行などで年に何度も海外に行く人には、特典が豊富なクレジットカードがおすすめです。

年会費こそ高めですが、空港ラウンジ利用、海外保険、マイル還元率などの優遇が充実しています。

この章では、それぞれのカードの手数料や特典内容を比較しながら、なぜ頻繁に海外へ行く人に向いているのかを解説します。

JCBゴールド

| 年会費 | 11,000円(税込) |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%〜1.0% (利用額に応じてポイントアップ) |

| 海外事務手数料 | 1.60% |

| キ ャ ン ペ | ン 名 | 【新規入会・お切り替え限定】ホテル予約サービス「HoteLux」宿泊クーポンプレゼント | スマホ決済利用で20%キャッシュバックキャンペーン | 家族追加キャンペーン | 1,000円キャッシュバック キャンペーン | 対象優待店の利用で 10%還元キャンペーン | 対象優待店の利用で 20%還元キャンペーン | 会員紹介キャンペーン |

|---|---|---|---|---|---|---|---|

| 条 件 | 期間中にJCBゴールドまたはJCBプラチナに新規入会またはお切り替えのうえ、キャンペーン参加登録し、150万円以上の利用を達成 | 期間中に対象の利用 | 家族カード入会&利用 | 新規入会&3万円の利用 | J-POINTパートナー利用 | J-POINTパートナーサイトで 対象優待店をポイントアップ登録 | 既会員がカードを紹介し、 専用URLから対象カードに入会 |

| 特 典 | HoteLuxの宿泊クーポン20,000円分 | 20%キャッシュバック (最大23,000円) | 最大 4,000円キャッシュバック | 1,000円キャッシュバック | 最大10%還元 | 最大20%還元 | 紹介者・被紹介者にそれぞれ1人につき5,000円キャッシュバック ※券種グレードによって紹介者数の上限や金額が変動 |

| 実 施 期 間 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 | ~2026年3月31日 |

上記を全て達成すると最大56,000円分のキャッシュバックとなるキャンペーンです。

おすすめの理由

- 海外事務手数料が最安値クラス

- 国内主要空港とハワイの一部の空港のラウンジを無料利用可能

- 付帯保険の充実度が高い

JCBゴールドは、国際ブランドがJCBなので、海外事務手数料が最安値の1.60%です。

空港ラウンジサービスで国内の主要空港とハワイの一部の空港のラウンジを無料で利用できるというメリットがあります。

また、付帯保険の充実度が年会費の割に高く、旅行傷害保険やショッピングガード保険などがあるので、国内でも海外でも安心して旅行できます。

ヒルトン・オナーズ・アメリカン・エキスプレス®・カード

| 年会費 | 16,500円(税込) |

|---|---|

| 国際ブランド | American Express |

| ポイント還元率 | カード利用1,000円につき10ヒルトン・オナーズ・ポイント (ホテル利用でさらに優遇) |

| 海外事務手数料 | 2.20%(Amex) |

| 条件 | 入会後3ヶ月以内に合計30万円以上利用 |

| 特典 | 通常のカード利用で貯まるヒルトン・オナーズ・ボーナスポイント+10,000ヒルトン・オナーズ・ボーナスポイントをプレゼント |

| 実施期間 | 終了時期未定 |

おすすめの理由

- 国内の主要空港ラウンジを無料利用できる

- ゴールドステータスが自動付帯

- ヒルトン系列ホテルで朝食が無料利用可能

ヒルトン・オナーズアメックスカードは、一流ホテルであるヒルトンとアメックスが提携して作られました。

国内の主要空港ラウンジを無料で利用できる特典が付帯されるカードなのに、海外事務手数料は3.5%なので、他社の海外事務手数料よりやや安い設定なのも魅力です。

ゴールドステータスが自動付帯されるほか、ヒルトン系列のホテルで朝食が無料になったり、空き室があればグレードが高い部屋に移動させてもらえるといったサービスを受けられます。

楽天プレミアムカード

| 年会費 | 11,000円(税込) |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| ポイント還元率 | 1.0% (楽天市場で最大+4倍など優遇あり) |

| 海外事務手数料 | 1.63% (Visa / Mastercard / JCBの場合) |

| 条件 | 新規入会して3回利用 |

| 特典 | 5,000ポイント |

| 実施期間 | 終了時期未定 |

おすすめの理由

- プライオリティ・パス(空港ラウンジ)無料付帯

- 自動付帯の海外旅行保険が充実

- ポイント還元率が通常カードより+1%

楽天プレミアムカードは、「年会費以上の特典価値」で人気の高級ラインです。

年会費11,000円(税込)ながら、世界1,300以上の空港ラウンジを使える「プライオリティ・パス」が無料で付帯します。

海外事務手数料は3.63%と標準的ですが、ポイント+1%の還元を含めれば、実質コストは下がります。

また、旅行保険は自動付帯で、疾病・傷害治療費用が最大300万円、携行品損害も補償対象です。

Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カード

| 年会費 | 49,500円(税込) |

|---|---|

| 国際ブランド | American Express |

| ポイント還元率 | 100円につき3ポイント (マリオット参加ホテル利用で6ポイント以上) |

| 海外事務手数料 | 2.20%(Amex) |

| 条件 | 新規入会後3ヶ月以内に30万円以上カード利用 |

| 特典 | 10,000ボーナスポイント |

| 実施期間 | 終了時期未定 |

おすすめの理由

- Marriott Bonvoyゴールドエリート資格を自動付与

- 毎年1泊分の無料宿泊特典(年間150万円利用)

- 海外旅行保険・空港手配などプレミアム特典多数

Marriott Bonvoy® アメックスプレミアムカードは、ホテル滞在に特化したプレミアムカードです。

年会費は49,500円(税込)と高額ながら、マリオット系列ホテルで上級会員資格が自動付与され、部屋のアップグレードやレイトチェックアウトなど特別待遇を受けられます。

また、年間150万円以上の利用で無料宿泊特典が付与され、旅費を大幅に節約できます。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

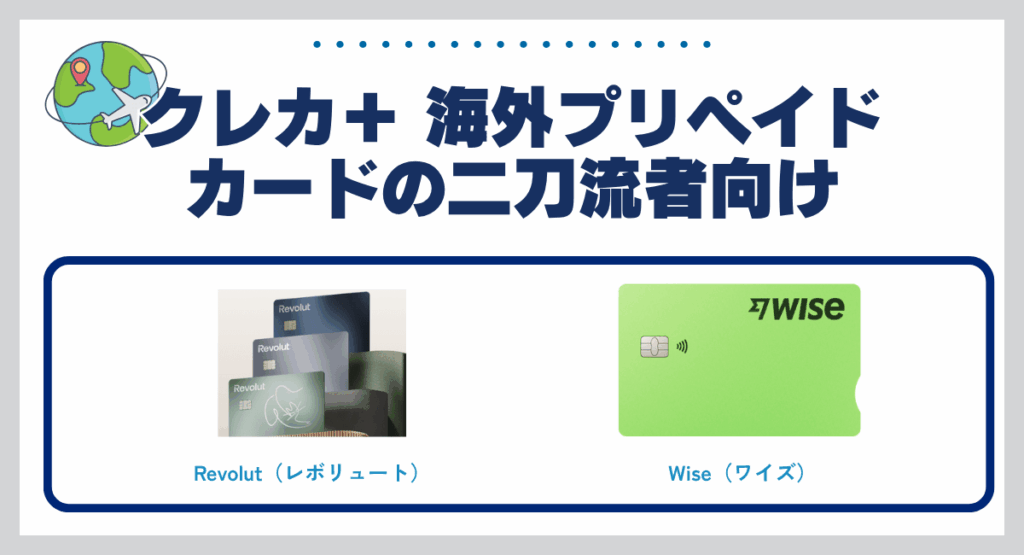

【低手数料】クレジットカード + 海外プリペイドカードの二刀流者向け

為替コストをできるだけ抑えたい人には、クレジットカードとプリペイドカードの「二刀流」利用がおすすめです。

中でも注目なのが「Revolut(レボリュート)」と「Wise(ワイズ)」の2つです。

どちらもリアルタイムレートでの両替が可能で、海外ATMや現地決済のコストを最小限にできます。

クレカのポイント還元と、プリペイドの低手数料を組み合わせれば、賢く節約しながら海外でも安心して支払いが可能です。

この章では、それぞれの特徴・手数料・おすすめ理由を見ていきます。

Revolut(レボリュート)

手数料:

為替手数料0%(平日)/週末は0.5〜1%

年会費:

無料プランあり(プレミアムは月額980円)

おすすめの理由

- リアルタイム為替レートでの決済が可能

- アプリで即座にチャージ・送金・両替が完結

- 多通貨対応で出張・旅行の両方に便利

Revolutは、海外利用時に最もコストを抑えられる次世代型プリペイドカードです。

為替手数料0%(平日)はクレジットカードの3%前後に比べて非常に低く、10万円利用時には約3,000円の差が出ます。

さらに、アプリで通貨をリアルタイムに両替できるため、円安が進む前に換金するなど“為替のタイミング管理”が可能です。

支払い履歴も即時で確認でき、使いすぎ防止にも役立ちます。

クレカと併用することで、手数料を最小限に抑える最適解の一つです。

Wise(ワイズ)

手数料: 実勢レート+0.5〜1%

年会費: 無料

おすすめの理由

- 隠れコストのない透明な為替レート

- 50以上の通貨を1つの口座で管理可能

- 送金・支払いのスピードが速い

Wiseは、海外送金や決済の際に「実際の市場レート(ミッドマーケットレート)」を使うことで、余計な手数料を削減できるプリペイド型カードです。

通常のクレジットカードでは為替マージン+海外事務手数料が上乗せされますが、Wiseでは0.5〜1%のみです。

10万円を現地通貨に換える場合でも、数百円の差で済みます。

さらに、アプリ上で50種類以上の通貨を一括管理でき、出張・留学・移住など長期滞在にも最適です。

Wiseは「低コストで海外資金を効率管理したい人」に向くカードです。

クレカの海外手数料とは?

海外でクレジットカードを使うと、商品の代金以外に「海外手数料」が発生します。この章では、その仕組みや内訳を解説します。

手数料は主に「海外事務手数料」と「為替レートの調整」によって構成されており、カード会社や国際ブランドごとに異なります。

なぜ数%の差で出費が変わるのかを理解しておくことで、海外旅行やネットショッピングで損をしないカード選びができます。ここを読めば、海外手数料の仕組みと注意点がしっかり分かります。

クレカの海外手数料の仕組み

クレジットカードの海外手数料は、単純な「手数料1つ」ではなく、複数の費用が組み合わさって決まります。主に「海外事務手数料」と「為替レートの調整(為替レート手数料)」の2つで構成されています。

なぜかというと、海外での決済は日本国内とは異なるネットワークを経由し、VisaやMastercardなどの国際ブランドが為替換算を行うためです。

たとえばVisaは独自の換算レートを毎日更新しており、カード会社はそこに1.6〜2.2%ほどの事務手数料を上乗せします。

この仕組みを理解しておくと、「海外利用分の請求額が少し高い理由」を納得しやすくなります。

海外でクレカを使った際に発生する海外事務手数料

海外でクレジットカードを使うと、自動的に「海外事務手数料」がかかります。これは、国際ブランドが外国通貨を円に換算する際に発生するコストを、カード会社が利用者に一部負担してもらう仕組みです。

VisaやMastercardでは1.6〜2.2%、アメリカン・エキスプレスでは2〜3%程度が一般的な水準です。

仮に現地で100ドルを利用した場合、2%の手数料なら約2ドルが追加される計算です。

見落としがちですが、この手数料は現地加盟店ではなく、カード会社が請求するもので、現地での「税」や「チップ」とは別物です。

海外でクレカを使う際の為替レート

海外でクレジットカードを利用すると、支払いは現地通貨で行われても、最終的な請求は「国際ブランドが定める為替レート」に基づいて日本円に換算されます。

ここで多くの人が見落としがちなのが、レートは利用日ではなく決済処理日のものが採用されるという点です。店舗や国際ネットワークを経由して処理されるまで数日かかるため、その間に為替が動けば、請求額も変動します。

VisaやMastercardでは為替計算ツールを公式に提供しており、リアルタイムの目安を確認することが可能です。

特に円安が進む時期には、利用日よりも高いレートが適用されるケースもあるため、為替変動を意識して使うことが大切です。

国際ブランドごとの為替手数料を徹底比較【VISA・Mastercard・JCB・AMEX】

クレジットカードを海外で利用する際には「為替手数料(海外事務手数料)」がかかります。

この手数料はカード会社ではなく、決済を行う「国際ブランド」によって異なります。

同じカードでも国際ブランドが違うだけで、支払う金額が1~2%変わることもあるため、事前に知っておくことが重要です。

| 国際ブランド | 為替手数料の目安 |

|---|---|

| VISA | 約2.20%〜3.85%前後 |

| Mastercard | 約3.85%前後 |

| JCB | 約1.60%〜1.65%前後 |

| AMEX | 約3.50%前後 |

| 国際ブランド | 特徴 |

|---|---|

| VISA | 世界シェアNo.1。対応店舗が最も多く、 どの国でも使いやすい。 |

| Mastercard | 為替レートが比較的有利な傾向。 海外利用に強いブランド。 |

| JCB | 日本発ブランド。アジア圏では加盟店が多く、 日本語サポートが充実。 |

| AMEX | 手数料は高めだが、旅行保険や空港サービスなど 付帯特典が手厚い。 |

やっぱりVISA!加盟店舗数が世界1

海外で使えるクレジットカードといえば、やはりVISAです。

世界200以上の国と地域で利用でき、加盟店舗数は1億店以上と他ブランドを大きく上回ります。

観光地だけでなく、地方の小さなショップやタクシーなどでも使えるため、「海外で使えない」という不安がほとんどありません。

ただ、海外手数料は低いとは言えない数字なので、利用時は注意が必要です。

決済レートも考えるとVISAよりもコスパがいい!?

加盟店舗数はVISAに次ぐ規模で、200以上の国と地域で利用できます。

実際の使い勝手はVISAとほぼ同等で、「海外で使えない」という心配はほとんどありません。

注目すべきはその決済レートの優秀さ。

Mastercardは為替市場に近いレートを採用しており、同じ金額を使ってもVISAより支払総額が数円〜数十円安くなることがあります。

そのため、頻繁に海外でカードを使う人や長期滞在者にはコスパが高いブランドといえます。

JCBはアジア圏での強みが大きい

JCBは欧米では利用できない店舗が多いものの、韓国・台湾・タイなどアジアでは加盟店が多く、日本語コールサポートが手厚い点がメリットです。

また、海外事務手数料が1.6%前後と低水準で、ポイント還元率も高めなので、「年会費無料×高還元×安心サポート」を求めるなら、JCBカードWなどが特におすすめと言えるでしょう。

AMEXは特典重視なら候補になる

アメックスは為替手数料が高めなものの、空港ラウンジや旅行保険など付帯サービスが非常に強いため、「旅の快適さを重視したい人」に適しています。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

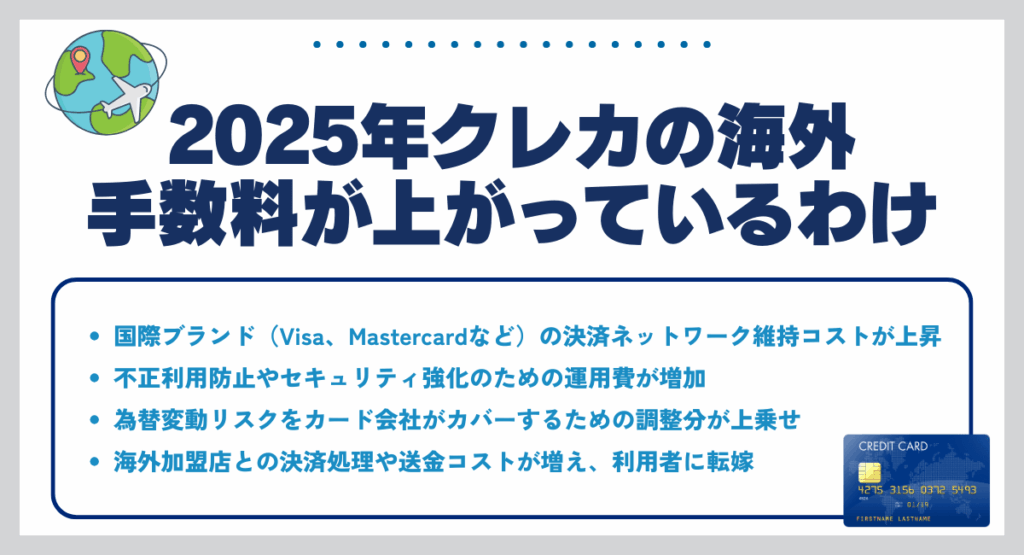

2025年クレカの海外手数料が上がっているわけ

【クレカの手数料が上がっている理由】

- 国際ブランド(Visa、Mastercardなど)の決済ネットワーク維持コストが上昇している

- 不正利用防止やセキュリティ強化のための運用費が増加している

- 為替変動リスクをカード会社がカバーするための調整分が上乗せされている

- 海外加盟店との決済処理や送金コストが増え、利用者に転嫁されている

2025年に入って、海外でクレジットカードを使う際の手数料が上がっているのは、単なる値上げではなく「国際決済コストの高騰」が原因です。

VisaやMastercardなどの国際ブランドは、海外加盟店との取引を安全に処理するために、システム維持や不正防止のコストを年々引き上げています。

また、円安や為替変動の影響を受けやすくなったことで、カード会社は「海外事務手数料」や「換算レート調整分」を通じてリスクを補う仕組みにしています。

たとえばMastercardでは2025年に一部の取引関連手数料を引き上げる改定が行われており、今後他ブランドにも波及する見通しです。

手数料上昇の背景には「安全性向上と為替リスク対策」の両立があり、利用者側にとってはコスト負担が増す一方で、安心して海外で使える環境が整いつつあるとも言えます。

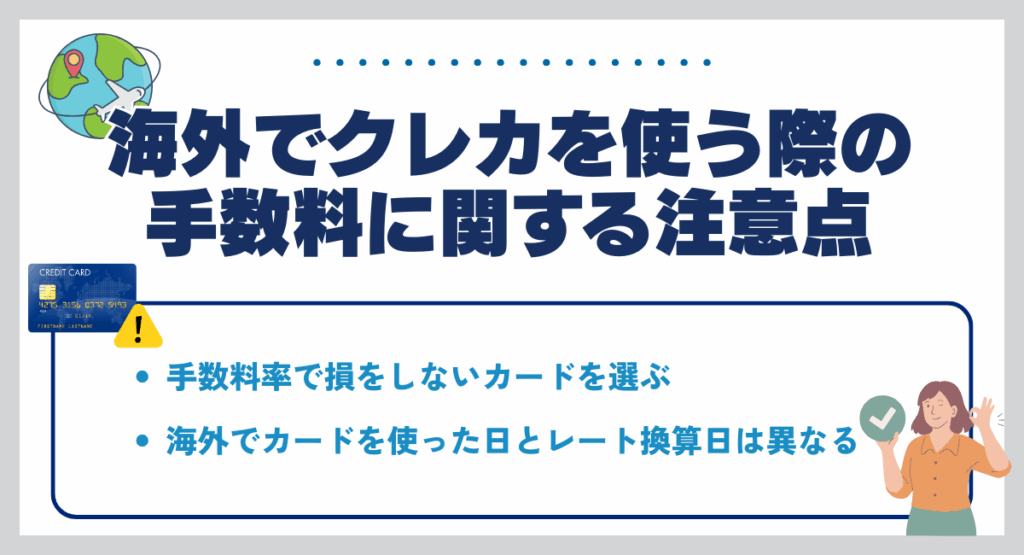

海外でクレカを使う際の手数料に関する注意点

海外でクレジットカードを使うときは、単に「レートが良いか悪いか」だけでなく、手数料の仕組みや日付のズレにも注意が必要です。カードによって手数料率は異なり、数%の差でも大きな支払い差につながることがあります。

この章では、損をしないカード選びのコツや、レートの確認タイミングなどをわかりやすく解説します。ここを読めば、海外利用でムダな出費を防ぐポイントがすぐに理解できます。

手数料率で損をしないカードを選ぶ

海外でクレジットカードを使うなら、最も重要なのは「手数料率の低いカードを選ぶこと」です。

なぜなら、海外利用時には1.5〜3.0%程度の海外事務手数料が上乗せされるため、同じ支出でもカードによって支払い総額が変わるからです。

わずかな差が、長期旅行や出張では数千円〜数万円の出費につながることもあります。

海外利用が多い人ほど「年会費無料+低手数料」のカードを複数持って使い分けるのがおすすめです。

手数料率を確認し、為替コストを抑えるカードを選ぶことが、海外でムダなく支払うための第一歩です。

海外でカードを使った日とレート換算日は異なる

海外でクレジットカードを使うとき、利用日と実際に日本円に換算される日は一致しません。

これは、海外加盟店からのデータが国際ブランド(VisaやMastercardなど)を通じて日本のカード会社に届くまで、1〜3日ほど時間差があるためです。

その間に為替レートが変動すると、円換算額も変わることになります。

たとえば、1ドル=150円の日に決済しても、処理日が1ドル=152円なら、同じ100ドルの買い物で200円多く請求される計算です。

このタイムラグは避けられませんが、「円安時期にまとめて高額決済をしない」「即時決済アプリ型カードを併用する」といった工夫で影響を減らすことをおすすめします。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

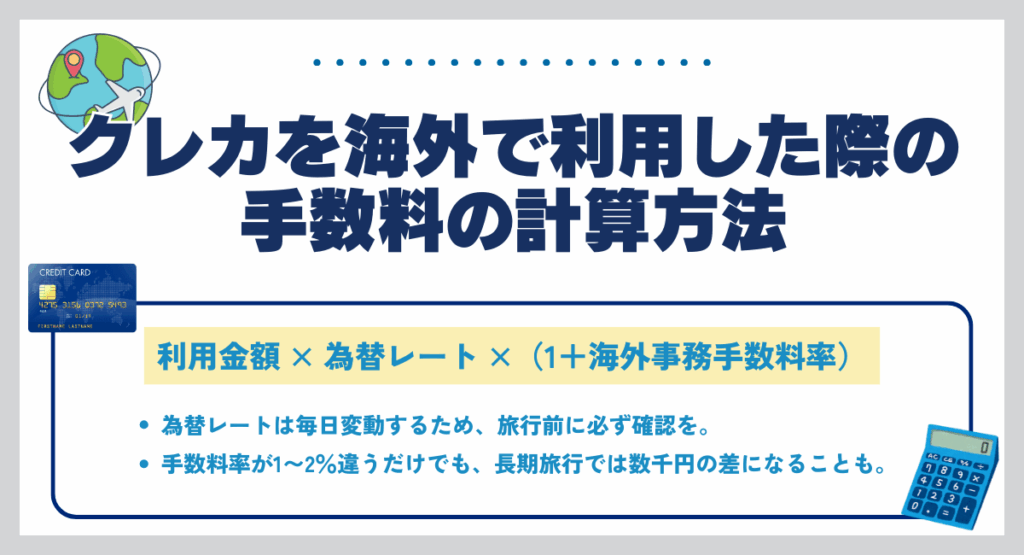

クレカを海外で利用した際の手数料の計算方法

クレカを海外で利用した際の手数料の計算方法を解説します。具体例付きでわかりやすく解説しているため、役立ててみてください。

手数料=国際ブランド基準レート × 使った額 × 海外事務手数料(%)

クレジットカードの手数料は、基本的に「 国際ブランドの基準レート×使った額(決済額)×海外事務手数料率」で計算されます。具体例を見るとわかりやすくなるため、一緒に見ていきましょう。

- 100ドル(USD)の買い物をし、換算レートが1ドル=150円、海外事務手数料が2%の場合

手数料=150×100×0.02

=300円 - 100EURの買い物をし、換算レートが1EUR=160円、海外事務手数料が3.63%の場合

手数料=160×100×0.0363

=580.8円

買い物金額によっては手数料率がわずかに変わるだけで、、支払う金額も大きく変動する可能性があるため注意が必要です。また、利用したその日のレートではなく、VisaやJCBなどがデータを処理した日のレートが適用される点も把握しておきましょう。

総額5万円を利用した際の手数料比較

代表的なクレジットカードの5万円を利用した際の、手数料はそれぞれ以下のとおりです。

| クレジットカード | JCBカードW | エポスカード | ANA JCB カード | 学生専用 ライフカード  | PayPay カード | 三井住友 カード(NL)  |

|---|---|---|---|---|---|---|

| Visa | – | 3.85% | – | 3.85% | 3.85% | 3.63% |

| Mastercard | – | – | – | 3.85% | 3.85% | 3.63% |

| JCB | 1.60% | – | 1.60% | 3.85% | 3.85% | – |

| 5万円を利用した 際の手数料 | 800円 (50,000×0.016) | 1,925円 (50,000 ×0.0385) | 800円 (50,000×0.016) | 1,925円 (50,000 ×0.0385) | 1,925円 (50,000 ×0.0385) | 1,815円 (50,000 ×0.0363) |

クレジットカードの海外手数料の相場は約1.6%〜であるため、海外で5万円を使用すると最低でも1,000円弱の手数料が発生する恐れがあります。また、エポスカードやPayPayカードの場合、約2,000円の費用が発生します。

年に複数回海外に行く・使用金が多い場合は、手数料が積もって大きな負担になる可能性があるため注意しましょう。

海外でクレカを使う際の手数料に関する質問

海外でクレジットカードを使うときは、手数料や為替レートなど、気になるポイントが多いものです。

手数料がかからないカードは存在するのか、レートの決まり方やキャッシングの費用、さらに「現地通貨払い」と「日本円払い」どちらが得かも重要な判断材料になります。

他にも、明細が反映されるタイミングや為替変動による支払い額の違いなど、見落としがちな要素も多くあります。

この章では、海外利用時のよくある疑問を一つずつ解説していきます。

手数料のかからない海外クレカは?

完全に手数料がかからない海外クレカはほとんどありません。ただし、条件によって実質的に無料に近づける方法はあります。

たとえば、Revolut や Wise などの海外プリペイドカードは、為替手数料が0〜1%程度と低く、実勢レート(市場為替レート)で換算されるため、一般的なクレカよりコストを抑えられます。

一方、一般的なクレカの海外事務手数料は2〜4%前後が主流です。

手数料負担を軽減したい場合は、ポイント還元率の高いカードを利用して相殺する方法が有効です。

クレカの換算レートとは何ですか?

クレカの換算レートとは、海外で利用した金額を日本円に換算するときに適用される為替レートのことです。

カード会社では、実際の利用日ではなく、決済処理日(加盟店が取引情報を送信した日)に基づくレートを適用します。

このため、為替変動が激しい時期は請求金額が変わることがあります。利用時と請求時で差が出る仕組みを理解しておくことが重要です。

クレカを使って、海外ATMでキャッシングした時の手数料は?

海外ATMでキャッシングを行う場合、ATM利用手数料+利息(実質年率)がかかります。

多くのカードでは1回あたり110〜220円程度のATM手数料に加え、年率15〜18%ほどの利息が利用日から発生します。

利息は利用日から返済日までの日数に応じて計算されるため、早めに繰り上げ返済することで負担を最小限に抑えることができます。

現地で両替するよりレートが有利な場合も多く、安全面でも現金を多く持ち歩くよりリスクが低い決済方法です。

海外でクレカを使うときに現地通貨と日本円、どちらで支払うべき?

海外で支払いをする際は、現地通貨(Local Currency)での支払いを選ぶのが基本です。

日本円(JPY)で支払う「DCC(Dynamic Currency Conversion)」を選ぶと、店舗側が設定した独自レートが適用され、3〜5%程度割高になる場合があります。

仮に100ユーロの支払いで「JPY」を選ぶと、店舗の換算レートにより実際より高い金額を請求されることがあります。

現地通貨払いを選べば、カード会社が適用する国際ブランドの為替レートで精算されるため、より公平で低コストな取引ができます。

海外でのクレカ利用明細はいつ・どうやって確認できる?

海外でのクレカ利用明細は、通常数日〜1週間程度の遅れで反映されます。これは、海外加盟店→国際ブランド→カード会社という複数段階の処理が行われるためです。

ほとんどのカード会社では、会員サイトやスマホアプリから明細をリアルタイム確認できる仕組みを提供しています。

旅行中に定期的に明細を確認することで、不正利用の早期発見や支払い金額の把握がしやすくなります。

海外手数料をできるだけ

抑えたいあなたへ

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

まとめ

海外でクレジットカードを利用する際は、「海外事務手数料」や「ポイント還元率」、「為替レートがいつ適用されるか」を理解しておくことが大切です。

手数料はカードによって大きく差があるため、同じ金額を支払っても、選ぶカード次第で最終的な支払額が変わります。

また為替レートは利用日ではなく処理日ベースで確定するため、為替変動の影響を受けることもあります。

旅行前に自分のカードの特徴を把握し、海外利用に強いカードを選んでおくことで、よりお得で安心して決済することができます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。